ビジョンセンサー市場の見通し:

ビジョンセンサー市場規模は2025年に67億米ドルと評価され、2035年末までに264億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)14.6%で成長が見込まれます。2026年には、ビジョンセンサーの業界規模は77億米ドルに達すると推定されています。

ビジョンセンサー市場は、産業オートメーション投資、半導体製造活動、そして自動車エレクトロニクス、物流、航空宇宙分野における先進的な製造業の生産高と密接に結びついています。米国国立標準技術研究所(NIST)の2024年10月の報告書によると、米国の民間製造業への固定投資は2023年に2.3兆米ドルを超え、そのうち耐久財と高付加価値機器が大きな割合を占め、自動検査および品質管理システムの需要を直接支えています。また、この報告書では、米国におけるコンピューター、電子機器、光学製品/機器の製造額が3,840億米ドルに達し、ビジョンベースセンシングによるインライン検査の欠陥検出とプロセス監視に対する継続的な需要が高まっていると指摘されています。こうした設備投資は、高精度なセンサーベースのオートメーションシステムの導入を促進しています。

コンピュータ、電子機器、光学製品/機器製造

国 | 価値(10億米ドル) |

私たち | 384 |

ドイツ | 100 |

ヨーロッパ | 220 |

中国 | 610 |

日本 | 125 |

出典:米国国立標準技術研究所 2024年10月

医薬品や自動車などの規制対象セクター全体にわたる厳格な品質保証とトレーサビリティの必要性によって、成長がさらに促進されています。米国の厳格な規制は、自動検査システムの統合を暗黙的にサポートするQuality 4.0などのイニシアチブを通じて、サプライチェーンの整合性と製造品質に重点を置いています。2025年6月の国際ロボット連盟のデータはこの傾向を強調しており、2024年には世界中で542,000台を超える産業用ロボットが設置され、視覚誘導ロボットが大きな部分を占め、成長を続けると報告されています。この拡大は、ガイダンスや検証などのタスク用のビジョンセンサーの導入と直接相関しています。さらに、国際計測制御学会は、運用技術と情報技術の融合が重要な推進力であると認識しており、ビジョンセンサーはリアルタイムのプロセス分析と制御のための重要なデータ収集ノードとして機能し、単純な検査を超えて、予知保全と適応型製造ワークフローを可能にします。

キー ビジョンセンサー 市場インサイトの概要:

地域のハイライト:

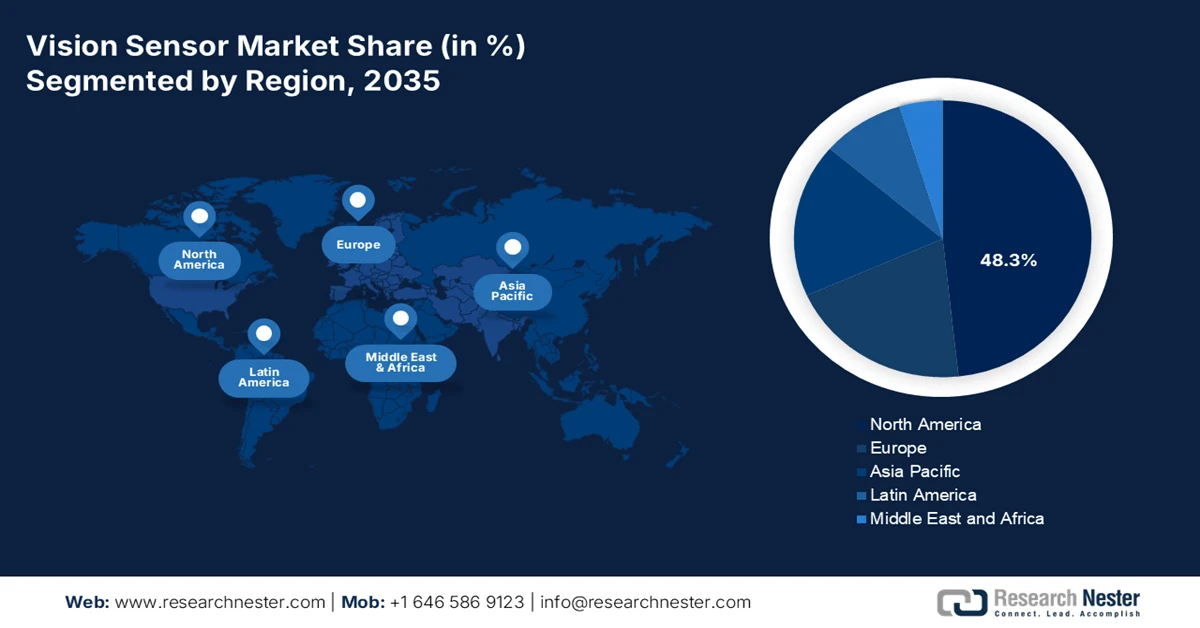

- ビジョンセンサー市場において、北米は2035年までに48.3%のシェアを占めると予測されており、これは半導体生産能力の拡大とロボットビジョン採用の利益増加によって強化された、先進的な製造業、防衛近代化、規制産業における強力な採用を反映している。

- アジア太平洋地域は、世界的な製造拠点としての優位性と、スマートファクトリーと物流の自動化を加速させる政府主導の積極的な産業政策に支えられ、2026年から2035年にかけて9.8%という堅調な年平均成長率で拡大すると予測されています。

セグメント分析:

- ビジョンセンサー市場における固定式/ロボットセルセグメントは、2035年までに70.5%の圧倒的なシェアを確保すると予想されており、産業オートメーションへの継続的な投資によって刺激され、固定オートメーション環境と検査集約型ワークフローにおける確固たる役割を強調しています。

- ハードウェアセグメントは、市場の拡大が、高度な製造インフラへの公的資金によって強化された、生産現場全体にわたるコア物理ビジョンコンポーネントの広範な導入と密接に関係しているため、2035年までに最大のシェアを維持すると予想されています。

主な成長傾向:

- 産業用ロボットの導入増加

- 防衛、航空宇宙、国家安全保障の製造予算

主な課題:

- 高度な研究開発と技術の複雑さ

- 業界固有のアプリケーション知識の要件

主要プレイヤー: Cognex Corporation (米国)、Keyence Corporation (日本)、Omron Corporation (日本)、Sick AG (ドイツ)、Basler AG (ドイツ)、Teledyne Technologies (米国)、National Instruments (米国)、Balluff GmbH (ドイツ)、Datalogic SpA (イタリア)、IDS Imaging Development Systems GmbH (ドイツ)、東芝テリ株式会社 (日本)、パナソニック株式会社 (日本)、FLIR Systems (米国)、ソニー株式会社 (日本)、Intel Corporation (米国)、Samsung Electro-Mechanics (韓国)、Qualcomm (米国)、ifm electronic (ドイツ)、JAI A/S (デンマーク)、ESPROS Photonics AG (スイス)。

グローバル ビジョンセンサー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 67億米ドル

- 2026年の市場規模: 77億米ドル

- 予測市場規模: 2035年までに264億米ドル

- 成長予測: 14.6% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに48.3%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、ベトナム、メキシコ、インドネシア、タイ

Last updated on : 27 January, 2026

ビジョンセンサー市場 - 成長の原動力と課題

成長の原動力

- 産業用ロボットの導入増加:政府支援によるロボット導入により、ビジョン誘導システムのインストールベースが拡大しています。国際ロボット連盟(IFRO)は、2025年6月のデータで、2022年には世界で55万3000台の産業用ロボットが導入され、アジアとヨーロッパが導入をリードすると報告しています。さらに、米国では2024年に設置されたロボットは5万100台でした。多くの国の自動化ロードマップでは、歩留まりと柔軟性の向上を目的としたセンサー対応ロボットの導入が明確に推奨されています。例えば、日本の経済産業省は産業のレジリエンス向上のためにロボット技術とセンシング技術を優先しており、ドイツのインダストリー4.0フレームワークでは、自律型生産セル向けのマシンビジョンが重視されています。コンパクトな設計とPLC統合の容易さから、従来のカメラよりもビジョンセンサーが選ばれるケースが増えており、ビジョンセンサー市場への継続的な需要を示しています。

産業用ロボットの年間導入

年 | ユニット(1000ユニット) |

2021 | 526 |

2022 | 553 |

2023 | 541 |

2024 | 542 |

出典: IFR 2025年6月

- 防衛、航空宇宙、国家安全保障分野の製造予算:防衛製造は、検査、組立、検証、トレーサビリティに使用される高信頼性ビジョンセンサーの安定した需要牽引役であり続けています。米国国防総省が3月に発表した報告書によると、国防総省には約8,420億ドルが割り当てられており、その資金は主に先進的な製造電子機器と品質保証の近代化に充てられています。ビジョンセンサー市場のソリューションは、航空宇宙部品、電子機器、兵器製造における欠陥検出を支援しています。NATOとEUの防衛プログラムも同様に、地政学的緊張が高まる中、生産効率と品質管理を重視しています。さらに、国防総省はエンジニアリングと産業基盤の近代化への投資を増やしており、防衛・航空宇宙サプライチェーン全体にわたって自動検査システムやマシンビジョンシステムの導入が急増しています。

- 厳格な品質およびトレーサビリティ規制:製薬、食品、自動車業界における規制は厳格な品質管理を義務付けており、ビジョンセンサー市場の普及を促進しています。米国の規制基準は、高度な製造とシリアル化を推進し、検査と追跡において最高品質の結果を求めていますが、これは自動化されたビジョンシステムなしでは不可能です。この規制の強制により、ビジョン技術は効率化ツールからコンプライアンスに不可欠なものへと変化し、これらの規制対象業界において、強固で非裁量的な需要を生み出しています。これにより、価格弾力性が低く、コンプライアンスが厳格な、限定された市場が形成されています。例えば、ユニットレベルのトレーサビリティに関する規制は、検証にビジョンを必要とするシリアル化および集約ラインへの投資を直接的に促進しました。

課題

- 高度な研究開発と技術の複雑性:競争力のあるビジョンセンサーの開発には、光学系、画像処理、AIといった高度な研究開発が必要です。そのため、既存企業が数十年にわたって培ってきたIPの性能に匹敵しなければならない新規参入企業にとって、ビジョンセンサー市場への参入障壁は高くなっています。例えば、大手企業はアルゴリズムにおける優位性を維持するために、収益のかなりの部分を研究開発に投資しています。新規参入企業も競争に勝つためには、同様の継続的な投資が必要です。市場の成長は投資を呼び込む一方で、技術水準も引き上げます。

- 業界固有のアプリケーション知識の必要性:成功するには、半導体ウェーハ検査と食品包装といった特定の問題を解決するための深い専門知識が必要です。汎用ハードウェアは、カスタマイズされたソフトウェアと照明がなければ機能しません。優位なプレーヤーは、様々な業種の専門ソフトウェア企業やインテグレーターと提携することで、この問題に対処しています。ビジョンセンサー市場への新規参入メーカーは、1つの業界に絞るか、コストのかかる多様な知識とパートナーネットワークをゼロから構築する必要があります。

ビジョンセンサー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

14.6% |

|

基準年市場規模(2025年) |

67億ドル |

|

予測年市場規模(2035年) |

264億ドル |

|

地域範囲 |

|

ビジョンセンサー市場のセグメンテーション:

展開セグメント分析

ビジョンセンサー市場では、据置型/ロボットセルが導入セグメントをリードしており、2035年までにシェアの70.5%という大部分を占めると予想されています。この優位性は、自動化された生産ラインや品質管理ステーションにおける重要な役割によって推進されており、これらの場所では、組み立ての検証や検査などの高速で反復可能なタスクのためにセンサーが恒久的に統合されています。このセグメントの成長は、産業オートメーションへの投資によって直接的に促進されています。重要な指標は、2023年9月の国際ロボット連盟(IFRO)による産業用ロボットの導入数の記録です。2022年には、世界で553,052台という記録的な産業用ロボットが設置されました。これは、これらのロボットが正確に視覚化し操作できるようにする据置型ビジョンシステムに対する需要の規模を裏付けています。この傾向は、据置型導入の市場リードを確固たるものにしています。

コンポーネントセグメント分析

コンポーネントセグメントでは、ハードウェアがビジョンセンサー市場において最大のシェアを占めており、これにはカメラ、センサー、レンズ、照明、プロセッサーといった物理コンポーネントが含まれます。ソフトウェアとAIの価値はますます高まっていますが、市場の拡大は、工場全体に導入されるこれらのコアとなる物理ユニットの量と進化に根本的に結びついています。こうしたハードウェア需要を牽引する主要な要因は、先進的な製造業と自動化への連邦政府の投資です。米国国立標準技術研究所(NIST)は2025年12月、半導体の研究、開発、製造における米国の地位強化のため、500億米ドルの資金提供を発表しました。これらの取り組みは、生産現場を近代化する先進的なセンサーハードウェアを含む資本設備に直接資金を提供し、ハードウェアの優位性を持続的に確保します。

CHIPSと科学法の概要

成分 | 資金調達額 | 目的 |

商務省の総配分 | 500億ドル | 半導体の研究、開発、製造、労働力への投資における米国の地位を強化する。 |

CHIPS研究開発オフィス | 110億ドル | 強力な国内研究開発エコシステムを開発する。 |

CHIPSプログラムオフィス | 390億ドル | 米国の施設や設備への投資に対するインセンティブを提供する。 |

出典: NIST 2025年12月

ビジョンタイプセグメント分析

2Dビジョンセンサーは、ビジョンセンサー市場におけるビジョンタイプセグメントの主力であり続け、バーコード読み取り、ラベル検証、基本的な存在検知など、幅広い産業用タスクを解決する上でのコスト効率、スピード、そして成熟度が高く評価されています。量産市場における確固たる地位は、複雑な計測技術として3Dビジョンが普及する中でも、2Dビジョンセンサーの優位性を揺るぎないものにしています。2Dシステムの需要は、エレクトロニクスなどの主要分野における自動化と密接に関連しています。2023年3月のSWP(経済産業省)政府データによると、ビジョンシステムを含む半導体製造装置の輸出量は米国が42%を占めており、これは統合型2Dおよび3Dビジョンセンサー技術に対する大きな需要を反映しています。

当社の世界的なビジョンセンサー市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

成分 |

|

応用 |

|

視力タイプ |

|

エンドユーザー業界 |

|

展開 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ビジョンセンサー市場 - 地域分析

北米市場の洞察

北米のビジョンセンサー市場は、2035年までに市場シェアの48.3%を占め、市場を牽引すると予想されています。この市場は、高度な製造業のアップグレード、厳格な規制遵守、そして防衛の近代化によって牽引されています。米国のCHIPS法は、精密計測技術を必要とする半導体工場の建設を促進しています。この地域の高い人件費は、物流や自動車産業におけるロボットビジョンのROIを高めています。重要なトレンドは、従来のルールベースの検査を超え、複雑な欠陥検出のためにセンサーエッジにAIを統合することです。米国国防総省による自律システムとISR技術の研究開発への投資は、高性能EO/IRセンサーの需要をさらに押し上げています。この市場は、ハードウェア中心の販売から、インダストリー4.0データ戦略のための分析と接続性を含む統合ソリューションの提供への移行によって特徴付けられます。

米国のビジョンセンサー市場は、従来の光学システムを超えた急速なイノベーションと多様化によって形成されています。最近の進歩としては、Teradarが2025年11月に発売する商用テラヘルツビジョンテクノロジーや、Cognexがビジョンセンシングに進出することが挙げられます。Teradarの高解像度全天候型THzイメージングは、カメラレーダーやLIDARベースの認識における重大な限界に対処し、悪条件下での堅牢なセンシングを求める米国の自動車防衛および製造の要件と一致しています。同様に、Cognexが2023年9月に発売するIn Sight SnAPPビジョンセンサーは、簡素化された高精度の産業用ビジョンソリューションに対する需要の高まりを浮き彫りにし、その対象市場を推定10億米ドル拡大します。これらの開発は、米国における自律システム、産業オートメーション、セーフティクリティカルなアプリケーションにわたるビジョンセンサーの採用の強力な勢いを強調しており、国内のR&DリーダーシップとOEMコラボレーションに支えられています。

センサーとイメージング技術の最新ニュース

年 | 会社 | ニュース |

2025年12月 | ワブテック株式会社 | 列車検知、沿線物体制御ソリューション、車軸カウントシステムの世界的マーケットリーダーであるFrauscher Sensor Technology Group GmbH(「Frauscher」)の買収を完了しました。 |

2024年7月 | オンセミ | SWIR Vision Systemsの買収を完了し、CQD短波長赤外線技術をCMOSセンサーに統合して、産業、自動車、防衛市場向けのインテリジェントセンシングを強化 |

2024年1月 | ABB | カナダのReal Tech社を買収し、光センサー技術を活用したスマート水管理サービスを拡大し、水分野でのプレゼンスを強化 |

出典: ABB、Wabtec Corporation、onsemi

カナダのビジョンセンサー市場は、カナダ最大の産業の一つであり続ける自動車および電気自動車製造エコシステムと密接に結びついています。カナダ政府が2025年5月に発表した報告書によると、自動車製造は2024年にGDPに168億米ドル貢献し、12万5千人以上の労働者を雇用し、42万7千人以上の間接雇用を支え、自動検査および品質保証ソリューションに対する持続的な需要を生み出しています。連邦政府と州政府は、投資税額控除、戦略的イノベーション基金、特別拠出協定を通じてEVとバッテリーへの投資を積極的に支援し、長期的な自動化導入を強化しています。さらに、政府はホンダのEVサプライチェーンプロジェクトに25億米ドルの支援を発表しました。EVとバッテリープロジェクトが急増する中、ビジョンセンサーは、カナダの自動車サプライチェーン全体におけるバッテリー検査、組立検証、トレーサビリティにとって引き続き重要な役割を果たすでしょう。

APAC市場インサイト

アジア太平洋地域のビジョンセンサー市場は最も急速に成長しており、2026年から2035年の予測期間中に9.8%のCAGRで成長すると見込まれています。この市場は、世界的な製造拠点としての地位と政府の産業政策によって牽引されています。中国がハイテク製造業の主権獲得を目指していることが主な要因であり、電子機器や電気自動車(EV)における自動品質検査への需要が急増しています。同様に、日本とインドのPLI(Priority in the Lightweight Manufacturing:製造業の高度化)制度もスマート製造の導入を後押ししています。重要なトレンドとして、中小企業が品質競争力を高めるために、手頃な価格のAI対応ビジョンソリューションを急速に導入していることが挙げられます。また、eコマースの成長を背景に、新たな物流自動化インフラへのビジョンセンサー導入もアジア太平洋地域をリードしています。

国内の技術革新の急速な進歩と産業オートメーションの要件の拡大が、中国のビジョンセンサー市場を形成しています。2025年3月に発売されたAlpsenTekのALPIX-Pizolハイブリッドビジョンセンサーなどの製品は、エッジAIロボティクス、ドローン、スマートシティアプリケーション向けに、グローバルシャッター画像とイベントベースビジョンを統合した高度なセンシングアーキテクチャを開発する中国の能力が高まっていることを示しています。同時に、LUCIDなどの国際サプライヤーがVision China Shanghai 2024で高解像度のSWIRマシンビジョンカメラを展示していることからもわかるように、中国は依然として重要な商業化ハブであり、高度な検査と非可視スペクトルイメージングに対する強い地元の需要を反映しています。これらの開発は、スマート製造、低消費電力AI認識、自律システムへの中国の重点と一致しており、電子機器製造、ロボティクス、都市インフラプロジェクト全体にわたる高性能ビジョンセンサーの持続的な需要を強化しています。

日本のビジョンセンサー市場は、高精度化への需要と労働力の高齢化によって特徴づけられており、品質と生産性を維持するための自動化への投資が促進されています。政府が提唱するSociety 5.0ビジョンは、サイバーフィジカルシステムの統合を推進しており、ビジョンセンサーは、電子機器や自動車分野における協働ロボットやIoTプラットフォームの重要な「目」として機能します。主要なトレンドは、複雑な組立や半導体検査のための超小型高速センサーの開発です。日本半導体製造装置協会が2023年7月に発表したレポートによると、2023年の半導体製造装置の売上高は3.2兆円に達し、高度なビジョン技術を集中的に利用する分野への継続的な資本投入が示唆されています。

ヨーロッパ市場の洞察

欧州のビジョンセンサー市場は、強力な規制枠組みと、自動車産業および医薬品産業における強固な産業基盤によって牽引されています。その主な推進力としては、ライフサイエンス分野における綿密な品質管理を義務付けるEUの厳格な適正製造規範(GMP)ガイドライン、そして半導体セクターの活性化を目的とした欧州チップ法(高度な検査システムの必要性を認識)などが挙げられます。航空宇宙産業や特殊機械産業などにおいて、柔軟な小ロット生産を実現するため、ビジョンセンサーと協働ロボットの統合が大きなトレンドとなっています。また、持続可能性への取り組みも、廃棄物の自動選別や再生といった循環型経済アプリケーションにおけるビジョンシステムの需要を促進しています。この地域の成長は、エネルギーコストの高騰や導入サイクルの複雑さによって抑制されていますが、高精度で規制に準拠したソリューションへの強い需要があり、イノベーション重視の市場は依然として続いています。

産業用ロボットと工場自動化におけるリーダーシップが、ドイツのビジョンセンサー市場を牽引しています。欧州最大、世界第5位のロボット市場であるドイツは、2025年6月の国際ロボット連盟のデータに基づき、2023年から前年比5%の緩やかな減少となるものの、2024年には26,982台を超える産業用ロボットを設置し、欧州全体の設置数の32%を占めました。この持続的な設置基盤は、自動車機械および電子機器製造におけるロボット誘導、検査、ビンピッキング、品質保証に用いられるビジョンセンサーの安定した需要を支えています。ロボット導入の短期的な変動があっても、ドイツのメーカーは生産性、柔軟性、欠陥削減を最優先に考えており、スマートで組み込み型のビジョンセンサーの生産ラインへの統合を推進しています。ドイツの自動化エコシステムの規模と成熟度は、継続的な交換、アップグレード、改修の需要を保証し、この国を高度なビジョンセンサーソリューションの中核市場として位置付けています。

出典: OEC 2023

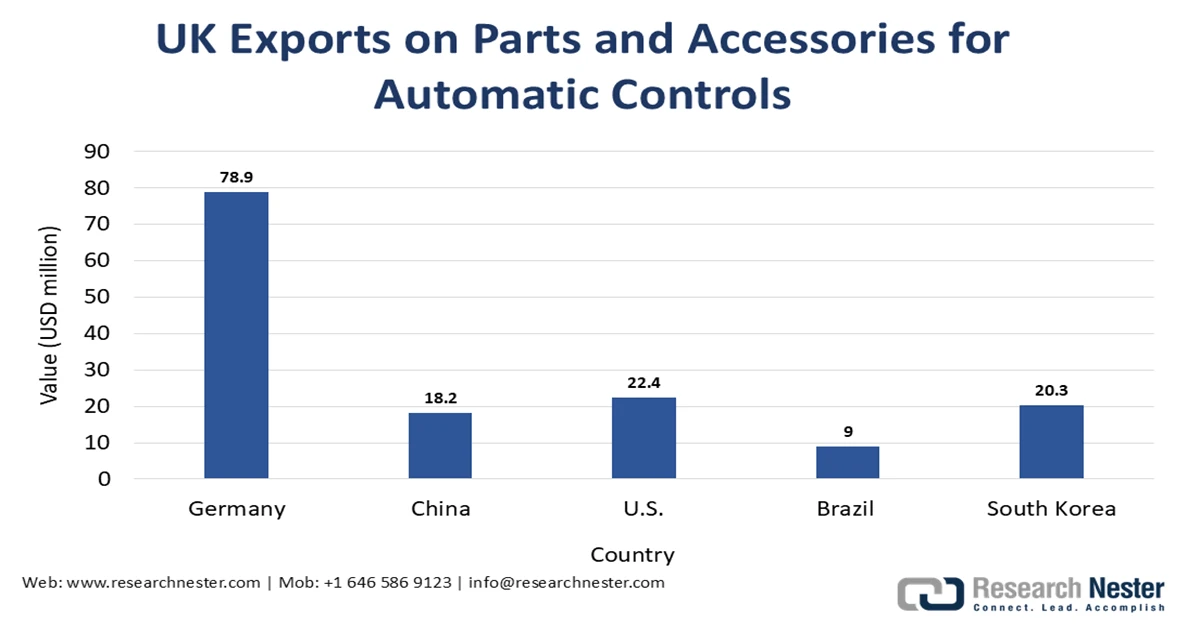

英国のビジョンセンサー市場は、製造、物流、プロセス産業における自動制御システムへの持続的な需要に支えられており、これらの産業ではビジョンセンサーが重要なフィードバックおよび検査コンポーネントとして機能しています。ビジョンセンサーモジュールを含む自動調節または制御機器のアクセサリ部品を対象としたOEC 2023レポートによると、英国は2023年にこれらを2億8,000万米ドル輸出しました。英国の製造業者は、効率、トレーサビリティ、品質コンプライアンスを向上させるために生産ラインの近代化を続けており、小型で統合されたビジョンセンサーの需要は堅調です。この傾向は、食品加工、製薬、および高度製造業への自動化投資によって強化されています。生産性向上と産業デジタル化を重視している英国は、ビジョン対応制御システムの継続的な輸入とアップグレードを支えており、より広範なビジョンセンサー市場の中で、英国は安定的でありながら成熟したビジョンセンサー市場としての地位を確立しています。

ビジョンセンサー市場の主要プレーヤー:

- コグネックスコーポレーション(米国)

- キーエンス株式会社(日本)

- オムロン株式会社(日本)

- Sick AG(ドイツ)

- Basler AG(ドイツ)

- テレダイン・テクノロジーズ(米国)

- ナショナルインスツルメンツ(米国)

- Balluff GmbH(ドイツ)

- Datalogic SpA(イタリア)

- IDS Imaging Development Systems GmbH(ドイツ)

- 東芝テリー株式会社(日本)

- パナソニック株式会社(日本)

- FLIR Systems(米国)

- ソニー株式会社(日本)

- インテルコーポレーション(米国)

- サムスン電機(韓国)

- クアルコム(米国)

- ifmエレクトロニック(ドイツ)

- JAI A/S(デンマーク)

- ESPROS Photonics AG(スイス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- コグネックスコーポレーションは、ビジョンセンサー市場におけるグローバルリーダーであり、包括的なマシンビジョンシステムで高い評価を得ています。同社は、高度なビジョンセンサーと独自の機械学習ソフトウェア「PatMax」を統合することで、飛躍的な進歩を遂げてきました。この戦略的な融合により、ロボットガイダンスや組立検証といった複雑な産業用タスクにおいて比類のない精度を実現し、高精度製造および物流自動化における優位性を確固たるものにしています。

- キーエンス株式会社は、ビジョンセンサ市場における主要プレーヤーであり、用途中心のオールインワンセンサソリューションを特徴としています。高性能ビジョンセンサと直感的な内蔵ソフトウェアおよびディスプレイを統合することで、同社はアクセシビリティに革命をもたらしました。この戦略的取り組みにより、個別のプロセッサや複雑なプログラミングが不要になり、幅広いメーカーが信頼性の高い検査・測定システムを迅速に導入できるようになり、市場へのリーチを拡大しています。年次報告書によると、2024年の売上高は967,288円でした。

- オムロン株式会社は、産業オートメーションにおける深い専門知識を活用し、ビジョンセンサ市場における主要なイノベーターです。同社は、SysmacエコシステムをはじめとするIoTおよびロボット統合プラットフォームにビジョンセンサをシームレスに組み込むことで、飛躍的な進歩を遂げてきました。この戦略的アプローチにより、ビジョンデータは生産制御ループの中核コンポーネントとなり、スマートファクトリーにおける予知保全や高度に適応性の高い製造ラインを実現します。2024年度の年次報告書によると、同社の営業利益は490億円に達しました。

- SICK AGは、ビジョンセンサー市場の主要プレーヤーであり、工場および物流自動化のためのセンサーインテリジェンスに特化しています。同社は、過酷な産業環境向けに設計された堅牢なビジョンセンサーの開発により、市場を牽引してきました。ビジョンデータと安全技術、そしてLiDARを組み合わせるという戦略的重点により、インダストリー4.0や自動マテリアルハンドリングに不可欠なコード読み取り、衝突回避、体積測定といったタスクに対応する包括的なソリューションを実現しています。

- Basler AGは、ビジョンセンサー市場において、高品質産業用カメラとレンズのリーディングカンパニーとして、重要なコンポーネントプロバイダーです。同社の戦略的前進は、システムインテグレーターやOEMにとって重要な画像処理基盤となる、汎用性の高いモジュール型ポートフォリオの提供にあります。信頼性の高い高速画像撮影を実現することで、Baslerは医療からモビリティまで、幅広い分野における高度なビジョンセンサーアプリケーションの開発を支援しています。

以下は、世界のビジョンセンサー市場で活動している主要企業の一覧です。

世界のビジョンセンサー市場は競争が激しく、マシンビジョンとロボティクスの深い専門知識を持つ米国、欧州、日本の大手オートメーションおよび産業企業が市場を独占しています。主要戦略としては、AI駆動型スマートセンサー、3Dビジョン技術、そして精度と使いやすさを向上させる統合ソフトウェアソリューションへの継続的な投資などが挙げられます。リーチ拡大のため、プレーヤーは戦略的パートナーシップの構築、ニッチなイノベーターの買収、そして主に成長著しいアジア市場における流通ネットワークの強化に積極的に取り組んでいます。例えば、2025年9月、バウマーは力覚センサー技術のエキスパートであるX-Sensors AGの買収を発表しました。価格競争は熾烈であり、ベンダーは自動車エレクトロニクスと物流における技術的リーダーシップを維持しながら、コスト重視の分野への製品提供の多様化を迫られています。

ビジョンセンサー市場の企業概要:

最近の動向

- 2026年1月、エッジAI半導体企業であるAmbarellaは、業界をリードするAIとマルチセンサー認識性能を備えた強力なエッジAI 8KビジョンSoCの発売を発表しました。

- ニコン株式会社は、2025年11月、2次元ビジョントラッキングに特化したロボットビジョンシステムの新モデルを発売しました。このシステムは、ロボットアームの高速かつ柔軟な動作を可能にします。ニコンの超小型マシンビジョンカメラを採用することで、ロボットアームの大幅な軽量・小型化を実現しています。

- 2025年9月、 OMNIVISIONは、単一露出でのビデオとプレビュー、優れた低照度性能、高速オートフォーカス、高フレームレートで最大110デシベル(dB)の超高ダイナミックレンジ(HDR)を備えた新しいOV50R CMOSイメージセンサーを発売しました。

- Report ID: 3163

- Published Date: Jan 27, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。