車両テレマティクス市場の見通し:

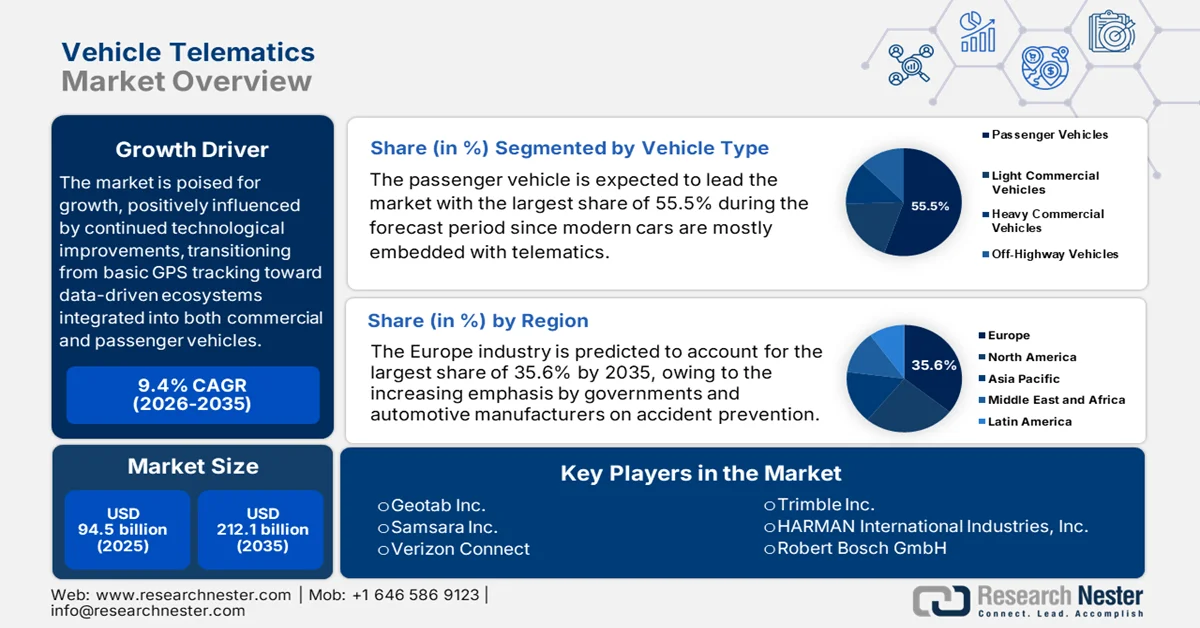

車両テレマティクス市場規模は2025年に945億米ドルと評価され、2035年末までに2,121億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9.4%で成長が見込まれます。2026年には、車両テレマティクスの業界規模は1,033億米ドルに達すると推定されています。

国際市場は、継続的な技術革新、基本的なGPSトラッキングから商用車と乗用車の両方に統合されたデータ駆動型エコシステムへの移行といったプラスの影響を受け、大幅な成長が見込まれています。物流の急速なデジタル化、先進運転支援システム(ADAS)による安全性とセキュリティ強化への需要の高まり、そして燃費効率の向上に対する切実なニーズが、市場拡大の主な原動力となっています。CRSが2024年7月に発表した業界検証済みの分析によると、テレマティクスシステムは車両データをOEMデータセンターにワイヤレスで送信し、様々な機能をサポートします。一方、OEMテレマティクスシステムはクローズドネットワークとして運用されるため、メーカーはサブスクリプションベースのサービスを提供できます。独立系修理工場や消費者は、車両データへのアクセスがメンテナンス、診断、そしてアフターマーケットにおける競争にとって非常に重要であるため、修理権法に基づく車両データへのアクセスを強く求めています。また、マサチューセッツ州の2020年法やメイン州の2023年法、そして提案中のREPAIR法(HR 906)などの規制の動向も、市場の構造と競争力に影響を与えると述べています。

車両テレマティクスとアフターマーケットへの影響に関する主要統計

カテゴリ | データ |

米国の家計支出(2023年) | 自動車および部品への7,680億ドル(総消費者支出の4.2%) |

ADAS修理コストへの影響 | 軽微な衝突後の修理費用は最大37.6%増加 |

テレマティクス機能 | GPSナビゲーション、ハンズフリーデバイス、ADAS、リモート診断 |

出典: Congress.gov

さらに、メイン州のような修理権法を通じた規制環境は、車両テレマティクスデータへの独立したアクセスを拡大し、市場とアフターマーケットサービスにおけるイノベーションを促進しています。こうした状況を受け、メイン州議会は、2023年修理権法(タイトル29A、§§1810-1811)において、自動車メーカーに対し、オンボード診断、オーナー向け修理、独立系修理施設への標準化されたアクセスを、司法長官が指定する独立機関の監督下で、独自の許可なしに提供することを義務付けると公式に報告しました。また、この法律は大型商用車を含むすべての車両に適用され、メーカーは独立系修理工場にも自社ディーラーと同様の診断ツール、ソフトウェア、部品、テレマティクスデータを提供することが義務付けられています。さらに、2018年以降の新型車両については、市販のコンピューターやモバイルアプリケーションなどの非独自インターフェースを介してアクセスする必要があり、必要に応じて修理指示やテレマティクスベースのデータ共有が可能になるため、市場の成長ポテンシャルが高まります。

キー 車両テレマティクス 市場インサイトの概要:

地域のハイライト:

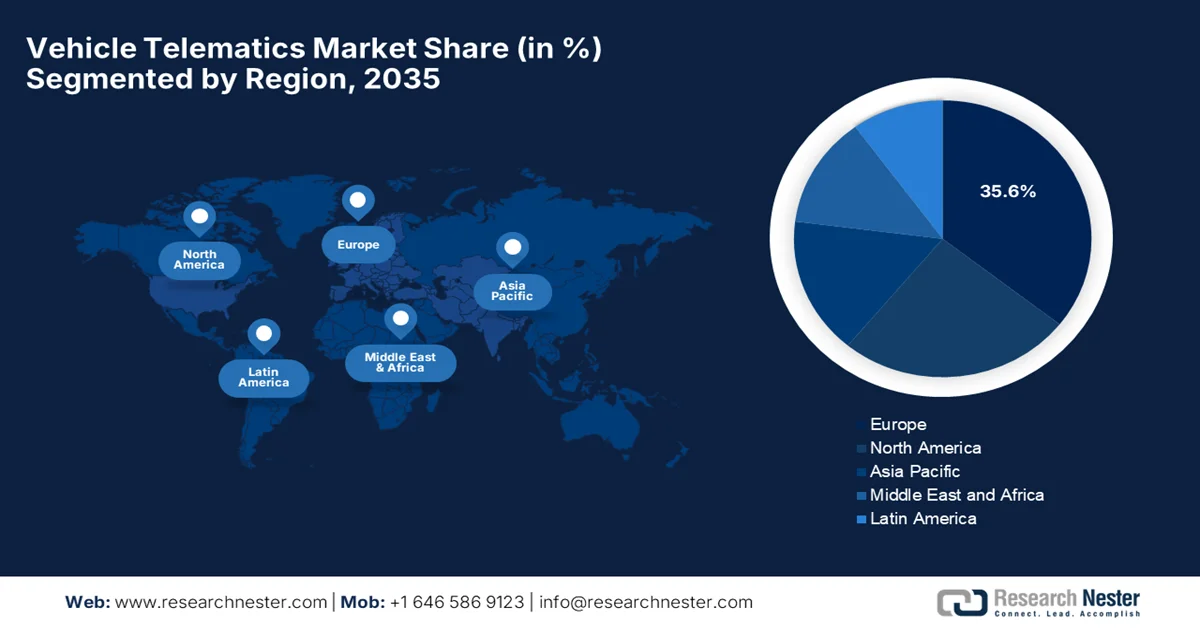

- ヨーロッパは、厳格な安全優先、事故防止イニシアチブ、データ駆動型モビリティ管理を重視した官民フリートテレマティクス展開の拡大により、2035年までに車両テレマティクス市場の収益シェアの約35.6%を確保すると予測されています。

- アジア太平洋地域は、急速なデジタル変革、自動車生産の増加、コネクテッドカーやフリートテレマティクスソリューションの大規模な導入を奨励する政府主導のスマートモビリティプログラムに後押しされ、2035年まで急速な拡大が見込まれています。

セグメント分析:

- テレマティクス対応のナビゲーション、安全性、診断、インフォテインメント機能の標準化と、リアルタイムの車両追跡および接続サービスに対する需要の高まりにより、乗用車サブタイプは、2035年までに55.5%のシェアを獲得し、車両テレマティクス市場を支配すると予想されています。

- 組み込みテレマティクス システムは、シームレスなデジタル自動車体験を求める消費者の需要の高まりに合わせて、無線アップデート、予測メンテナンス、高度なコネクテッド ビークル機能を実現する OEM レベルの統合によって強化され、2035 年までに大きな技術シェアを占めると予測されています。

主な成長傾向:

- 車両管理と運用効率

- 政府の規制と安全義務

主な課題:

- データのプライバシーとセキュリティに関する懸念

- 規制とコンプライアンスの課題

主要プレーヤー: Geotab Inc.(カナダ)、Samsara Inc.(米国)、Verizon Connect(米国)、Trimble Inc.(米国)、HARMAN International Industries, Inc.(米国)、Robert Bosch GmbH(ドイツ)、Continental AG(ドイツ)、TomTom International BV(オランダ)、デンソー株式会社(日本)、Hyundai Mobis Co., Ltd.(韓国)、Airbiquity, Inc.(米国)、Visteon Corporation(米国)、Octo Telematics SpA(イタリア)、Targa Telematics SpA(イタリア)、WirelessCar AB(スウェーデン)、Otonomo Technologies Ltd.(イスラエル)、MiX Telematics(南アフリカ)、Queclink Wireless Solutions Co., Ltd.(マレーシア)、Trak N Tell(インド)

グローバル 車両テレマティクス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 945億米ドル

- 2026年の市場規模: 1,033億米ドル

- 予測市場規模: 2035年までに2,121億米ドル

- 成長予測: 9.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:ヨーロッパ(2035年までに35.6%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、インドネシア、ベトナム、ブラジル、メキシコ

Last updated on : 5 February, 2026

車両テレマティクス市場 - 成長の原動力と課題

成長の原動力

- 車両管理と運用効率:特に物流・運輸業界の企業は、生産性向上と運用コスト削減を最優先にテレマティクスを導入しています。米国一般調達局(GSA)は2023年5月に発表した政府データに基づき、電気自動車適合性評価ツールを発表しました。このツールは、連邦政府の車両テレマティクスデータを活用し、運転パターン、航続距離、所有コストに基づき、どの車両を電気自動車に代替できるかを特定します。また、このツールは、データに基づいた意思決定による運用効率向上を支援するとともに、バイデン・ハリス政権が2027年末までに軽量車両をゼロエミッションの連邦政府車両に移行するという目標の達成にも貢献するとしています。さらに、GSAはテレマティクスと予測分析を活用し、車両管理者の時間とリソースを節約し、政府業務全体で車両利用を最適化することを目指しており、市場のパイオニアにとって明るい機会を創出しています。

- 政府規制と安全義務:世界中の安全およびコンプライアンス規制、そして各国の車両追跡政策により、多くの車両にテレマティクスシステムの搭載が義務付けられ、導入が加速しています。同時に、排出量の報告と道路安全に関する規制の重視も、市場における需要を加速させています。2025年10月のメガーラヤ州政府のデータによると、インド道路運輸高速道路省(MoRTH)は、GSR 1095(E)および規則125Hに基づき、すべての公共交通機関車両にAIS-140準拠の車両位置追跡装置と緊急ボタンを装備し、安全性と監視を強化する必要があると報告しました。また、VLTDはリアルタイムのGPS/IRNSS位置情報、速度、警報を取得し、内蔵e-SIMを介してバックエンドサーバーにデータを送信します。車両の電源が切断された場合でも、内蔵バッテリーで動作します。さらに、州運輸局は、すべての公共サービス車両にこれらのシステムを導入し、適切なコンプライアンスと効果的な緊急警報管理を確保する責任を負っています。

- 電気自動車の導入:電気自動車への大きなシフトにより、バッテリー監視、充電管理、航続距離の最適化、スマート充電ネットワークとの統合をサポートするテレマティクスの需要が高まっています。こうした状況の中で、米国エネルギー省は2026年に、連邦エネルギー管理プログラム(DOE FEMP)が、BEVやPHEVを含むゼロエミッション車(ZEV)の電力使用量を適切に測定・報告するためのガイダンスを連邦政府機関に提供することを明らかにしました。そのため、各機関は、車両テレマティクスデバイスを使用して、日付、場所、充電状態、追加されたキロワット時間などの充電セッションを追跡し、正確な報告と車両管理を可能にすることが推奨されています。したがって、このテレマティクスベースのアプローチは、連邦政府のEV車両全体のバッテリー監視、充電管理、運用の最適化をサポートし、エネルギーの効率的な使用とコンプライアンスを確保し、それによってさまざまな国の車両テレマティクス市場での導入を促進します。

世界の電気自動車の販売台数と市場シェア(2020~2025年)

年 | 世界のEV販売台数(百万台) | 前年比成長 | 世界の自動車販売シェア | 注記 |

2020 | 3.5 | - | - | 2020年に世界で販売されたEVの総数 |

2022 | - | - | - | - |

2023 | 14 | - | 新車の18% | 力強い成長、範囲とパフォーマンスの向上 |

2024 | 17 | +350万 | >20% | 記録破りの年、手頃な価格が向上 |

2025 | 20歳以上 | - | >25% | 2025年第1四半期の予測では前年比35%増 |

出典: IEA

課題

- データプライバシーとセキュリティへの懸念:市場における最大の課題の一つは、データプライバシーとサイバーセキュリティの確保です。テレマティクスシステムは、車両の位置、運転者の行動、運用指標といった機密情報を主に収集します。そのため、ハッキング、不正アクセス、不正利用といった攻撃を受けやすく、フリートオペレーター、ドライバー、そして規制当局の間で懸念が生じています。この問題に対処するため、各国で事業を展開するテレメトリプロバイダーは、適切な暗号化、安全なクラウドインフラ、そして厳格なアクセス制御を実装し、データの整合性を保護する必要があります。さらに、これらの懸念に対処しないと、顧客の信頼を損ない、法的責任を問われる可能性があり、コネクテッドカー技術の普及を阻害する可能性もあります。

- 規制とコンプライアンスの課題:車両テレマティクス市場は、国によって異なる厳格な監視体制に直面しており、データ収集、ドライバーのプライバシー、保険報告、車両の安全性などに影響を与えています。また、フリートテレマティクス、コネクテッドカー、自動運転車など、それぞれの取り組みにおいてコンプライアンス要件が異なるため、テレマティクスプロバイダーは、ハードウェアおよびソフトウェアソリューションを各国の基準に適合させる必要があります。例えば、GPS追跡データの保存、処理、共有方法は規制によって規定されている場合があり、テレマティクスベースのドライバーモニタリングは労働法に準拠する必要があります。一方で、コンプライアンス違反は罰金や法的紛争につながる可能性があり、行政上のコンプライアンス遵守は大きなハードルとなります。そのため、特に多国籍テレマティクスプロバイダーにとって、変化する政策を常に把握し、グローバル規模でソリューションを調和させることは容易ではありません。

車両テレマティクス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.4% |

|

基準年市場規模(2025年) |

945億ドル |

|

予測年市場規模(2035年) |

2,121億ドル |

|

地域範囲 |

|

車両テレマティクス市場のセグメンテーション:

車種セグメント分析

車両タイプの一部である乗用車サブタイプは、予測期間中に55.5%の最大シェアで市場をリードすると予想されています。現代の自動車には、ナビゲーション、安全性、診断、接続機能のためのテレマティクスが組み込まれていることが多く、テレマティクスは消費者とOEMの両方にとって標準的な期待となっています。一方、リアルタイムの車両追跡とインフォテインメント機能は、この需要の主な推進力となっています。その証拠として、FREDは、季節調整済みの自動車登録の月次データによると、2022年3月にインドで小売業で約167,309台の乗用車が登録されたと報告しました。この調査は、消費者の間で乗用車に対する一貫した需要を反映しており、リアルタイム分析のためのテレマティクスの持続的な成長を直接的にサポートする世界最大の自動車セクターの1つであると考えられており、したがって、より広いセグメントの範囲を示しています。

テクノロジーセグメント分析

組み込み型テレマティクスシステムは、OEM搭載ユニットがアフターマーケットデバイスよりも信頼性が高く、統合性に優れ、最新の安全基準に準拠していることなどから、大きな技術シェアを獲得すると予想されています。これは、長期的なサブスクリプション収益とデータサービスの向上につながるだけでなく、OEMとの統合により、OTA(Over The Air)アップデートや高度なコネクテッドカー機能も実現します。さらに、これらの組み込みシステムは、適切なリアルタイム診断と予知保全アラートを提供することで、車両の稼働時間を大幅に向上させ、修理コストを削減します。また、スマートシティインフラやフリート管理プラットフォームとの統合も可能となり、交通全体の効率と安全性を高めます。さらに、遠隔車両制御やパーソナライズされたインフォテインメントといったコネクテッドサービスに対する消費者の需要の高まりも、車両テレマティクス市場における導入拡大を後押ししています。

アプリケーションセグメント分析

商用事業者はコスト削減と安全性向上のため、ルート最適化、運転者行動モニタリング、運用分析を活用しているため、フリート管理サービスは2035年までに大幅な成長が見込まれています。また、これらのサービスは物流・運輸セクターの基盤であり、テレマティクスは重要なインフラとなっています。米国一般調達局(GSA)の2025年9月のデータによると、GSAはリース車両すべてに、追加費用なしでFedRAMP認定の統合テレマティクスを提供し、運用効率、走行距離レポートの自動化、OEM統合を支援することを共通の目標としています。また、これらのテレマティクスシステムは、車両診断、GPSデータ、運転者行動を追跡することで、より優れたフリート管理を可能にすると述べています。さらに、GSAは意思決定の強化、共有サービスによるコスト削減、連邦政府のサイバーセキュリティへのコンプライアンス確保を実現し、車両テレマティクス市場に利益をもたらしています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

車両タイプ |

|

テクノロジー |

|

応用 |

|

販売チャネル |

|

接続タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

車両テレマティクス市場 - 地域分析

ヨーロッパ市場の洞察

欧州の車両テレマティクス市場は、2035年末までに全体の収益シェアの約35.6%を占めると予測されています。この地域の市場発展は、政府や自動車メーカーが事故防止と運転手・乗客の安全・安心をますます重視していることが主な要因です。さらに、市場プレゼンスを高めるための業界関係者間の戦略的パートナーシップも、この分野におけるこの地域の成長を加速させています。こうした中、2024年7月、アイルランドのドニゴール州議会は、車両追跡、エンジン診断、運用報告を含む車両の監視・管理システムを求めるフリートテレマティクスサービスのEU入札を発表しました。また、契約額は約70万ユーロ(約76万米ドル)で、フリートの効率性、安全性、データに基づく意思決定の向上を目的としているとされています。このように、このような事例は需要の創出、技術の検証、そして公共および民間のフリートにおけるより広範な採用を促進することで、着実な成長を促進します。

EUおよび一部諸国における事故による死亡に関する過去の公式統計:2021年の政府報告データ

国 | 死亡者数(数) |

合計 | |

欧州連合 | 164,039 |

ベルギー | 4,508 |

ブルガリア | 1,502 |

チェコ | 3,413 |

デンマーク | 1,423 |

ドイツ | 30,374 |

エストニア | 694 |

アイルランド | 1,114 |

ギリシャ | 3,691 |

スペイン | 12,052 |

フランス | 29,033 |

クロアチア | 1,903 |

イタリア | 20,882 |

キプロス | 244 |

ラトビア | 1,035 |

リトアニア | 1,584 |

ルクセンブルク | 173 |

ハンガリー | 3,304 |

マルタ | 113 |

オランダ | 7,290 |

オーストリア | 2,909 |

ポーランド | 14,547 |

ポルトガル | 3,763 |

ルーマニア | 9,938 |

スロベニア | 1,332 |

スロバキア | 1,450 |

フィンランド | 2,442 |

スウェーデン | 3,326 |

アイスランド | 114 |

リヒテンシュタイン | 6 |

ノルウェー | 1,931 |

スイス | 2,753 |

セルビア | 1,501 |

トルコ | 13,090 |

出典:ユーロスタット

ドイツの車両テレマティクス市場は、自動車製造およびフリートシステムにおける高度なテレマティクス統合への重点的な取り組みにより、ますます勢いを増しています。これは、高度なOEMソリューションをサポートするために、無線アップデートや予測診断も含み、ドイツの強力な自動車研究開発エコシステムと産業デジタル化戦略と整合しています。Rosenberger Telematics GmbHは2025年8月、Volkswagen Group Info Services AGと提携し、6つのブランドのフリート車両データを統合し、追加のハードウェアなしでメンテナンス管理、EVモニタリング、企業向けカーシェアリングなどのサービスを可能にすると発表しました。同社はまた、OEM Sync統合により、走行距離、燃料、警告メッセージ、その他のテレマティクスデータへの安全でGDPRに準拠したアクセスが保証され、ヨーロッパ全体でより安全で持続可能なモビリティをサポートすると述べています。

英国では、保険テレマティクスの成熟した導入とコネクテッドカーおよび自動運転車の試験運用に対する規制当局のサポートにより、車両テレマティクス市場は順調に進展しています。英国では、車両安全監視、使用状況ベースの保険商品、商用車および法人向け車両オペレーターの運用インサイトを強化するテレマティクス対応サービスに関して、テレマティクスの利用が増加しています。ケント州議会は2023年3月、ハードウェア、ソフトウェア、車両追跡、ジオフェンシング、データ分析、排出ガス監視をカバーし、推定総額1,000万ポンド(約1,240万ポンド)の車両テレマティクスおよび関連サービスの入札を開始したと発表しました。この契約はすべての業界に公開され、全国の公共機関がアクセスでき、車両の安全性、ドライバーの行動、運用効率を改善するための48か月の枠組み契約に基づいて運用されます。

APAC市場インサイト

アジア太平洋地域の車両テレマティクス市場は、急速なデジタル変革、自動車生産の拡大、政府のスマートモビリティイニシアチブなどの要因により、議論されている期間を通じて急速な成長を遂げると見込まれています。また、中国、インド、韓国などの国では、車両および乗客向けテレマティクスの導入が増加しており、国内外の先駆者にとって有望な機会を提供しています。2024年3月、HERE TechnologiesとNetstarは共同で、アジア太平洋地域全体の商用車および大型車両の車両管理と資産追跡を強化するために、16年間のパートナーシップを拡大したと発表しました。さらに、このコラボレーションでは、HEREロケーションサービスとHERE SDK Navigateを活用して車両追跡、最適化されたルーティングを提供し、それによって運用効率とドライバーの安全をサポートします。したがって、この地域でこのような開発が存在するため、市場は急速に成長し、拡大しています。

中国の車両テレマティクス市場は、大規模な自動車製造拠点と、デジタルモビリティと車両コネクティビティを効率的に推進する国家政策によって主に牽引されています。同時に、国家のスマート交通イニシアチブとの統合も、国内での導入を効率的に推進しています。2023年7月、中国工業情報化部と国家標準化管理局は、2018年版を更新した「自動車インターネット産業(インテリジェントコネクティッドカー)の標準システム構築に関する国家ガイドライン2023年版」を正式に発表しました。また、このガイドラインは、基礎、技術、製品、試験基準、V2Xアプリケーションを網羅し、機能安全、サイバーセキュリティ、産業規制にも対応することで、車両テレマティクスの適切かつ調整されたフレームワークを確立しています。さらに、2025年末までに100を超える標準が複合運転支援と自動運転をサポートし、2030年までに130を超える標準が統合された単一車両インテリジェンスとネットワーク機能を可能にすると述べています。

中国の自動車輸出とテレマティクス安全保障計画(2023年)

メトリック | 価値 |

中国の自動車輸出(2023年1月~8月) | 300万台の車両 |

前年比輸出増加 | 61.9% |

2023年の輸出予測 | 400万台以上の車両 |

中国EV世界ランキング | 輸出1位 |

テスラの車は上海で製造されている | テスラのEV総数の50%以上 |

2030年までに計画されているテレマティクス規格の数 | 140以上 |

出典:ジェームズタウン組織

インドでは、公共交通機関の車両に関して車両追跡デバイスの設置を義務付ける自動車業界規格140(AIS 140)などの規制基準の存在に支えられ、車両テレマティクス市場が成長しています。これにより、商用車フリートのコンプライアンス、ルート監視、安全性のためのテレマティクスの採用が効率的に促進され、政府の執行がテレマティクスの採用を促進しています。こうした状況で、道路運輸省は2022年2月に、アルゴン、窒素、酸素などのガスを含む危険物を輸送するすべての貨物車両に、AIS 140規格に準拠した車両追跡システムデバイスを装備することを提案する通知案を発行しました。さらに、この措置の主な焦点は、全国の危険物輸送の安全性と監視を強化することです。このような義務付けの存在は、テレマティクスデバイスとサービスの需要を効率的に促進し、国のフリート管理とコネクテッドビークルセクターを押し上げています。

北米市場の洞察

北米の車両テレマティクス市場は、主に商用車および公共車両におけるGPS追跡やパフォーマンス分析を含む高度な車両接続の広範な導入によって形成されています。これは、成熟したデジタルインフラとコネクテッドカー技術の早期導入によって支えられています。同時に、政府の取り組みはスマート輸送と車両安全を積極的に推進しており、テレマティクスの導入を加速させています。さらに、AIとIoTとの統合により、予知保全、ルート最適化、燃費向上が可能になり、この分野での導入が促進されています。さらに、保険テレマティクスと利用ベースの保険モデルに対する需要の高まりも市場の成長を牽引しています。さらに、自動車OEMとテレマティクスプロバイダーの連携により、この地域の民間および商用車セグメントの両方でコネクテッドカーソリューションの利用可能性が拡大しています。

米国の車両テレマティクス市場は、厳格な規制遵守と物流およびラストマイル配送ネットワークへのテレマティクスの統合により継続的に成長しており、その優位な地位を強化しています。米国では、リアルタイムのパフォーマンスの可視性と運用上の洞察のためにテレマティクスデータを広範に使用し、商業、レンタル、貨物セクターの導入が進んでいます。 2025年7月、Teletrac NavmanはOEMテレマティクスを開始したことを発表しました。これにより、TN360フリート管理プラットフォームは、複数の自動車メーカーの工場出荷時に取り付けられたテレマティクスハードウェアに直接接続できるようになりました。この統合により、フリート管理者は、アフターマーケットデバイスを必要とせずに、車両の位置、使用パターン、速度、燃料レベル、EVバッテリーの状態などの重要なデータにリアルタイムでアクセスできます。したがって、このような継続的な開発により、米国の車両テレマティクス業界は今後数年間で前例のない成長を遂げると予想されます。

カナダの車両テレマティクス市場は、長距離トラック輸送や公共事業セクターの車両群の利用増加により大きなチャンスがあり、リアルタイムの車両およびドライバーデータによって安全基準の遵守が向上します。2024年5月にAccident Analysis & Preventionが発表した記事によると、体系的なレビューでは、車載テレマティクスの研究は主に保険アプリケーション、特に請求予測とドライバーリスク分類によって推進されていると指摘されています。このレビューでは45件の研究を分析しましたが、そのほとんどはカナダの保険加入車両50,301台のデータセットを含む、保険会社が提供する大規模なデータセットを使用していました。また、機械学習が最も一般的に使用されている分析手法であり、速度、ブレーキ、加速が最も影響力のある運転行動変数であると特定されていることにも言及しました。さらに、テレマティクスはリスク評価に広く使用されていますが、運転行動の改善における有効性に関する証拠は限られており、人口統計データと、旅行レベルとドライバーレベルの違いを考慮したマルチレベルモデルを使用した研究の必要性が浮き彫りになっています。

主要な車両テレマティクス市場のプレーヤー:

- Geotab Inc.(カナダ)

- サムサラ社(米国)

- Verizon Connect(米国)

- トリンブル社(米国)

- ハーマンインターナショナルインダストリーズ(米国)

- ロバート・ボッシュGmbH (ドイツ)

- コンチネンタルAG(ドイツ)

- TomTom International BV(オランダ)

- デンソー株式会社(日本)

- 現代モービス株式会社(韓国)

- Airbiquity, Inc.(米国)

- ビステオンコーポレーション(米国)

- Octo Telematics SpA(イタリア)

- Targa Telematics SpA(イタリア)

- WirelessCar AB(スウェーデン)

- オトノモ・テクノロジーズ社(イスラエル)

- MiXテレマティクス(南アフリカ)

- Queclink Wireless Solutions Co., Ltd.(マレーシア)

- トラック・ン・テル(インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Geotab Inc.は、フリート管理、データ分析、オープンプラットフォーム・エコシステムに重点を置いた、最大規模の車両テレマティクスプロバイダーとして登録されています。同社は、スケーラブルなクラウドベースのアーキテクチャと、サードパーティとの統合における広範なマーケットプレイスを活用し、国内外の競合他社との差別化を図っています。

- Samsara Inc.は米国に拠点を置き、直感的でソフトウェアファーストのアプローチで知られています。同社は、車両テレマティクスとビデオベースの安全機能、IoTセンサー、リアルタイム分析を組み合わせ、物流、建設、サービスフリート向けにサービスを提供しています。さらに、Samsaraの競争戦略は、継続的なイノベーション、サブスクリプションベースのSaaSモデル、そして物理的なオペレーション全体における生産性とドライバーの安全性を向上させるコネクテッドソリューションのクロスセルに重点を置いています。

- Verizon Connectは、 Verizonのグローバルな通信インフラを活用し、効率的な車両・資産追跡ソリューションを提供する、この分野におけるもう一つの有力企業です。同社の強みは、信頼性の高い接続性、大企業との良好な関係、そしてルーティング、燃料管理、運転者行動モニタリングを網羅するエンドツーエンドのテレマティクス・プラットフォームにあります。

- コンチネンタルAGは、組み込みテレマティクスとOEM統合ソリューションにおいて非常に強力なプレゼンスを持つ、大手自動車技術サプライヤーの一つです。同社のテレマティクス戦略は、コネクテッドカー、自動運転車、そしてソフトウェア定義車両(SDC)のロードマップと密接に連携しています。さらに、コンチネンタルは制御ユニット、サイバーセキュリティ、V2X通信への投資を行い、世界中の自動車メーカーの長期的な技術パートナーとしての地位を確立しています。

- ヒュンダイモービスは、OEMグレードのテレマティクスにおける主要企業であり、自動運転車やソフトウェア定義車両向けの高度なコネクティビティソリューションに注力しています。同社は4Gから5Gベースのテレマティクス制御ユニットへの移行を積極的に進めており、高精度マッピング、リモートコントロール、高度なコネクティッドサービスを実現しています。

以下は、世界市場で活動している著名な企業のリストです。

車両テレマティクス市場は、国際的な自動車サプライヤー、通信事業者が支援するプラットフォーム、そして専門のテレマティクスプロバイダーの存在により、競争が激しい。この分野の先駆者たちは、主に5G接続、クラウドネイティブプラットフォーム、AIベースの分析、そしてソフトウェア定義車両との統合に注力し、製品の差別化を図っている。OEMパートナーシップ、プラットフォーム統合、買収、そして地理的拡大は、これらの主要企業が市場での地位を確保するために選択する主要な戦略である。一方、フリートに特化した企業は、自動化、安全性、そしてコスト最適化を活用している。2025年10月、Geotabは、欧州とオーストラリアにまたがるVerizon Connectの国際商用テレマティクス事業を買収し、グローバルな展開と市場プレゼンスを大幅に拡大したと発表しました。この買収により、同社は小規模から中規模のフリートセグメントにおける地位を強化し、AIベースのテレマティクスによる知見、国内サポート、そしてスケーラブルなフリートソリューションへのアクセスを向上させることになる。

車両テレマティクス市場の企業概要:

最近の動向

- 2026年1月、 RentalMaticsはRenteonとのAPI統合を発表しました。これにより、レンタル事業者はリアルタイムのテレマティクスデータとレンタル管理ワークフローを単一のプラットフォームに統合できるようになります。この提携により、ライブトラッキング、アラート、グローバル接続を通じて、車両の稼働率、セキュリティ、損傷検知、自動化、収益最適化が強化されます。

- 2026年1月、現代モービスは、自動運転とソフトウェア定義車両をサポートする5Gワイヤレス・アンテナ統合型テレマティクスソリューションを開発中であると発表しました。また、5Gベースの技術により、高精度地図、リモートコントロール、超高精細ストリーミングなどの高度なサービスが可能になるとも述べています。

- 2025 年 11 月、 Targa TelematicsとConneqtech は共同で提携を結び、フリート、リース、レンタル会社がリアルタイム データ、予測メンテナンス、キーレス車両アクセスを通じて業務を最適化できるようにすることで、中央ヨーロッパ全域に高度なコネクテッド モビリティ ソリューションを提供すると発表しました。

- 2025 年 1 月、ケンブリッジ モバイル テレマティクスは、保険会社が道路リスクを軽減し、請求効率を向上させ、高騰する自動車保険コストに対処できるよう支援するため、ドイツ、オーストリア、スイスでテレマティクス ソリューションを拡大していると発表しました。

- Report ID: 4462

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。