UV硬化性樹脂および配合製品市場の展望:

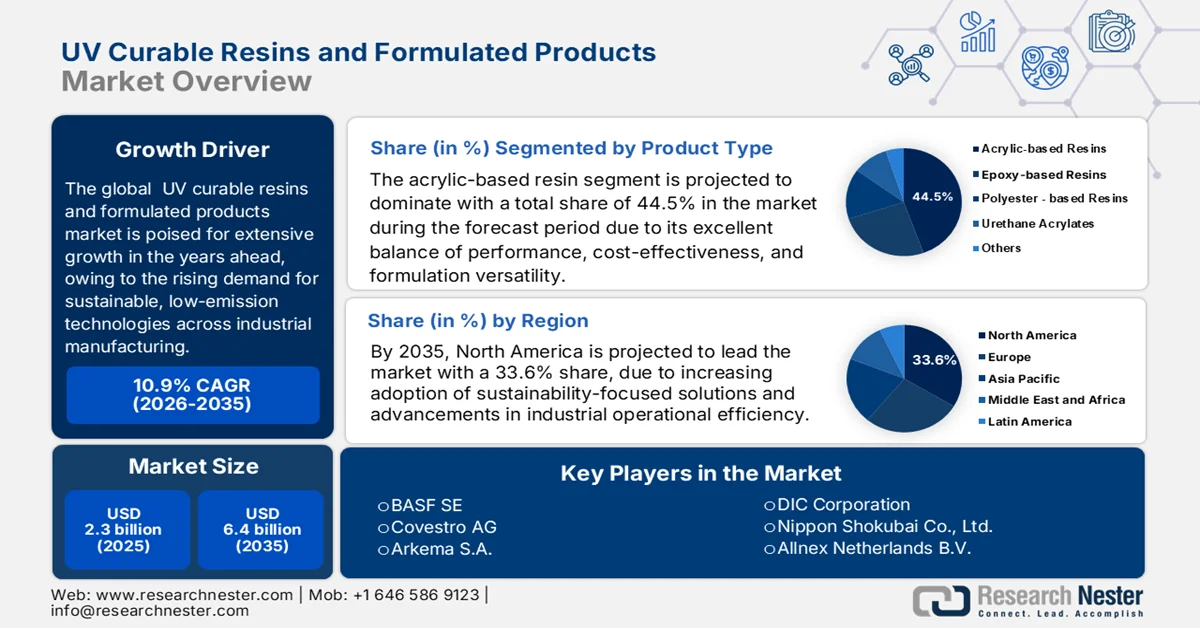

UV硬化性樹脂および配合製品の市場規模は、2025年には23億米ドルと評価され、2035年末までに64億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)10.9%以上で拡大すると見込まれています。2026年におけるUV硬化性樹脂および配合製品の業界規模は26億米ドルと評価されています。

世界のUV硬化性樹脂および配合製品市場は、産業製造業全体で持続可能で低排出の技術に対する需要の高まりを主な原動力として、力強い成長が見込まれています。同時に、迅速な硬化速度と優れた耐擦傷性により、電子機器製造、自動車用コーティング、3Dプリンティング、フレキシブルパッケージングなどの高成長分野での採用が加速しています。2025年9月に米国国立衛生研究所(NIH)が発表した記事によると、この研究では、STORM顕微鏡イメージングバッファーのシーラントとして紫外線硬化性樹脂を分析し、その性能を従来のシーラントと比較しています。UV樹脂は、通常のシーラントと比較して、数秒以内の迅速な硬化、優れたシーリング性能、およびpH低下の低減を実現することがわかりました。イメージングの長期保存性を向上させることに加えて、UV樹脂は、低コスト、溶剤フリー組成、最小限の臭気、使いやすさなどの利点も提供し、この分野での採用が拡大しています。

国別エポキシ樹脂(一次形態)の世界輸入量 - 2023年の貿易額と出荷量

輸入業者 | 取引価格(1000米ドル) | 数量(kg) |

欧州連合 | 739,492.12 | 1億6259万6000 |

中国 | 682,096.29 | 1億5981万2000人 |

私たち | 594,370.59 | 1億1661万1000人 |

ドイツ | 565,914.12 | 1億1742万2000人 |

メキシコ | 254,403.10 | 72,183,500 |

イタリア | 230,580.11 | 61,152,000 |

インド | 230,242.84 | - |

七面鳥 | 228,118.13 | 63,819,100 |

イギリス | 227,670.30 | 40,856,700 |

タイ | 200,954.01 | 29,493,300 |

出典:ウィッツ大学

キー UV硬化性樹脂および配合製品 市場インサイトの概要:

地域の注目ポイント:

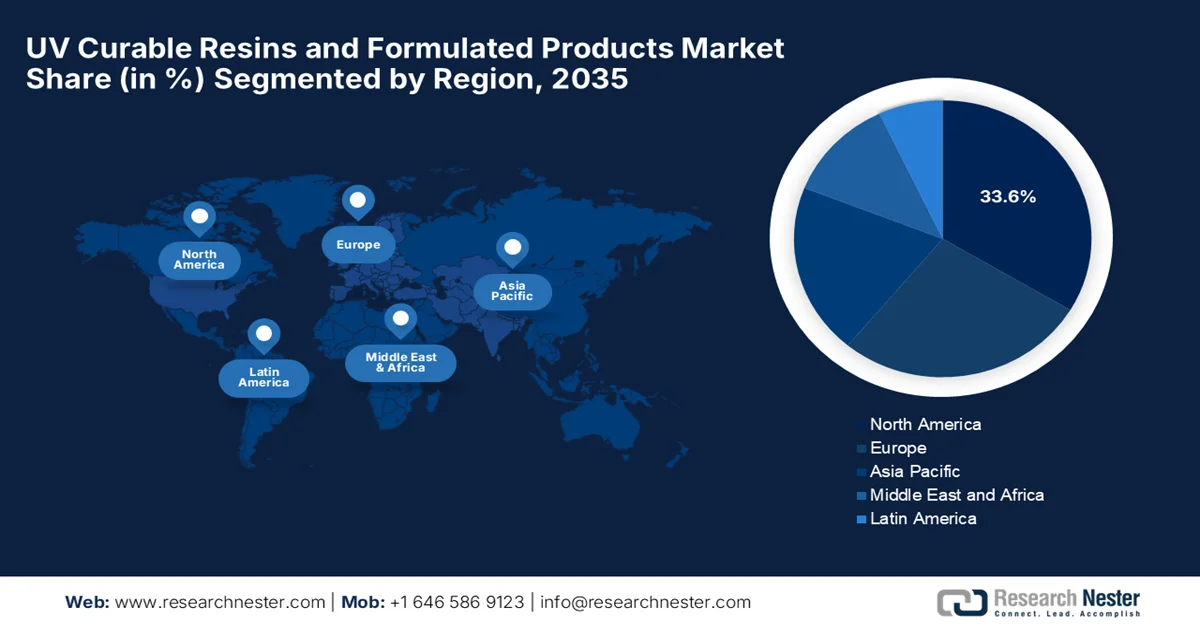

- 北米のUV硬化性樹脂および配合製品市場は、厳しいVOC規制と産業製造業における持続可能な光重合技術の採用加速に支えられ、2035年までに33.6%のシェアを占めると予測されている。

- 欧州は、先進的な製造業と、化学物質の安全性とイノベーションを支える安定した規制環境に支えられ、2035年まで市場で確固たる地位を築いてきた。

セグメント分析:

- アクリル系樹脂セグメントは、優れた配合の汎用性、迅速な硬化能力、多様な最終用途における費用対効果の高い性能により、2035年までにUV硬化性樹脂および配合製品市場の44.5%を占めると予測されています。

- コーティング分野は、生産サイクルの短縮と仕上げ効率の向上を可能にする高性能保護コーティングの普及拡大に後押しされ、2035年までに市場のかなりのシェアを獲得すると予測されている。

主な成長トレンド:

- 厳格な環境規制と持続可能性への転換

- ハイテクおよび先進工学応用分野の急増

主な課題:

- 初期投資額が高く、技術的な複雑さも高い。

- 規制および環境コンプライアンスに関する課題

主要企業: BASF SE(ドイツ)、コベストロAG(ドイツ)、アルケマSA(フランス)、DIC株式会社(日本)、日本触媒株式会社(日本)、万華化学集団有限公司(中国)、オールネックス・ネザーランズBV(ベルギー)、IGMレジンズBV(オランダ)。

グローバル UV硬化性樹脂および配合製品 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 23億米ドル

- 2026年の市場規模: 26億米ドル

- 予測市場規模: 2035年までに64億米ドル

- 成長予測:年平均成長率10.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに33.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、韓国

- 新興国:インド、台湾、ベトナム、タイ、マレーシア

Last updated on : 15 June, 2026

UV硬化性樹脂および配合製品市場 - 成長促進要因と課題

成長の原動力

- 厳格な環境規制とサステナビリティへのシフト:環境問題への懸念の高まりと厳格な規制が相まって、UV硬化樹脂および配合製品市場の需要が高まっています。UV硬化システムはVOCや有害な大気汚染物質をほとんど、あるいは全く含まないため、メーカーは環境基準を遵守しやすくなっています。さらに、包装、自動車、電子機器業界で実施されているサステナビリティへの取り組みは、低排出コーティングおよび接着剤技術の採用を促進しています。例えば、2024年7月、欧州では持続可能な製品のためのエコデザイン規制が施行され、市場に出回るほぼすべての物理的な製品にサステナビリティ要件が拡大されました。この規制では、耐久性、修理可能性、リサイクル可能性、二酸化炭素排出量の削減といった機能が義務付けられ、売れ残った繊維製品や履物の廃棄が禁止されています。

- ハイテクおよび先進エンジニアリング用途の急増:先進製造業の発展により、UV硬化性材料の需要が加速しています。電子機器メーカーは、精密な組み立てと部品保護のためにUV硬化性接着剤とコーティング剤を使用し、成長を続ける3Dプリンティング業界は、積層造形のために光硬化性樹脂に依存しています。2024年11月、グレーターフェニックス経済管理局は、世界の製造業が技術主導の時代に移行し、グレーターフェニックスが半導体、航空宇宙、持続可能な生産などの先進分野のハブとして台頭していると報告しました。また、アリゾナ州の輸出総額は2023年に246億米ドルに達し、製造業の雇用は過去10年間で28%増加し、全国的な傾向をはるかに上回っているとも述べています。この地域は、国内回帰政策と強力な人材育成イニシアチブによっても支えられており、UV硬化性樹脂および配合製品市場にとって明るい見通しを示しています。

- 包装・印刷業界の拡大:包装・印刷業界の成長は、世界のUV硬化性樹脂および配合製品市場にとっても重要な成長要因となっています。高品質ラベル、フレキシブル包装、デジタル印刷アプリケーションに対する需要の高まりは、世界的な市場導入を加速させています。2022年10月にインドブランドエクイティ財団が発表した記事によると、インドの包装業界は、電子商取引、日用消費財、医薬品、食品配達サービスに支えられ、急速に拡大しています。持続可能性への懸念から、この分野では紙ベースのソリューションの採用が進んでおり、フレキシブル包装が市場の64%を占めています。政府の取り組みと輸出の増加に支えられ、インドは市場の大幅な成長を支えるでしょう。

課題

- 初期投資額の高さと技術的な複雑さ:樹脂や製品は長期的なメリットをもたらしますが、UV硬化技術には、専用機器、硬化システム、生産ラインの変更など、多額の初期投資が必要です。特に中小企業をはじめとする多くのエンドユーザーは、UVランプ、UV-LEDシステム、プロセス統合に伴う高額な設備投資を理由に、UV硬化製品の導入をためらっています。さらに、UV硬化製品の配合は技術的に複雑で、樹脂の化学組成、光開始剤の選択、基材との適合性、硬化速度論に関する知識が求められます。そのため、最適な性能を実現するには、特定の用途に合わせた広範な試験とカスタマイズが必要となりますが、専門的な技術知識の必要性が製品開発やUV硬化樹脂および配合製品の市場導入を遅らせる可能性があります。

- 規制および環境コンプライアンスの課題: UV硬化型製品は、溶剤系製品と比較して一般的に環境に優しいと考えられていますが、製造業者は化学物質の安全性、作業員の曝露、製品組成に関する複雑な規制要件に対応する必要があります。特定の光開始剤、モノマー、添加剤は規制当局から規制上の制約を受けており、UV硬化型樹脂および配合製品市場への参入機会が減少しています。そのため、各国で変化する規制への対応には、配合の見直し、追加試験、広範な文書化が必要となり、結果として開発コストの増加と製品発売期間の延長につながります。さらに、これらの期待に応え、製品性能を維持することは容易ではありません。こうした課題に対処するため、企業はコンプライアンスを確保するために、研究開発と規制に関する専門知識への投資を行う必要があります。

UV硬化性樹脂および配合製品市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

10.9% |

|

基準年市場規模(2025年) |

23億米ドル |

|

予測年市場規模(2035年) |

64億米ドル |

|

地域的範囲 |

|

UV硬化性樹脂および配合製品の市場セグメンテーション:

製品タイプ別セグメント分析

製品タイプセグメントのアクリル系樹脂は、予測期間中、UV硬化性樹脂および配合製品市場において合計44.5%のシェアを占め、市場を席巻すると予測されています。このセグメントの優位性は、性能、コスト効率、配合の汎用性の優れたバランスによって効果的に推進されています。これらの樹脂は、迅速な硬化速度と強力な耐薬品性および耐摩耗性を提供するため、コーティング、インク、接着剤、電子機器、および包装用途に適しています。2023年7月、BASFは、再生可能な原料を使用したバイオマスバランスアプローチにより、ゆりかごからゲートまでのカーボンフットプリントがゼロとなるacResin ZeroPCF UVアクリルホットメルトを発表しました。これはTÜV Rheinlandの認証を受けており、新しいZeroPCFおよびLowPCFグレードは、従来の製品と同等の性能を発揮し、排出量を最大80%削減するため、セグメントの範囲が広くなっています。

アプリケーションセグメント分析

2035年末までに、用途分野に属するコーティングは、UV硬化性樹脂および配合製品市場において相当なシェアを占めて成長すると予測されています。この分野は、産業および輸送用途における高性能保護コーティングの使用拡大によって大きく牽引されています。自動車OEMおよび産業機器メーカーからの生産サイクルの短縮と高品質な表面仕上げに対する需要の高まりは、UVコーティングが瞬時に硬化し、ライン効率を向上させることから、採用を効果的に促進しています。例えば、2024年7月、PPGはコイル状金属向けのエネルギー硬化型コーティング製品群であるDuraNEXTを発表し、常温で数秒で硬化する電子ビーム硬化型およびUV硬化型ソリューションを提供しています。同社はまた、これらのコーティングは、溶剤やVOC排出を排除することで、仕上げ時間の短縮、エネルギー消費量の削減、および持続可能性のメリットをもたらすと述べています。

エンドユーザー業界セグメント分析

エンドユーザー産業別に見ると、電子機器分野は予測期間中にUV硬化性樹脂および配合製品市場において顕著なシェアを占め、成長が見込まれます。この分野の成長は、高信頼性、小型化、高性能な電子機器アセンブリに対するニーズの高まりに起因しています。同時に、高度な半導体パッケージングおよびマイクロエレクトロニクス製造の拡大も、この分野における収益創出の最前線にこのサブセグメントを位置づけています。これは、デバイスが小型化・複雑化するにつれて、繊細な部品を損傷することなく迅速に硬化する材料が求められるようになるため、特に重要です。さらに、高速PCB製造および自動化された電子機器組立ラインの採用拡大も需要を押し上げています。UV硬化性接着剤は数秒で極めて高速な硬化を可能にするため、スループットの向上と生産ボトルネックの削減につながります。

紫外線硬化性樹脂および配合製品市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

UV硬化性樹脂および配合製品市場 - 地域別分析

北米市場のインサイト

北米のUV硬化樹脂および配合製品市場は、予測期間中に33.6%という最大のシェアを占めると予想されています。この地域のリーダーシップは、主に持続可能性と産業効率への注力によって推進されています。厳しい環境規制により揮発性有機化合物の排出が強く抑制され、米国とカナダのメーカーは環境に優しいフォトポリマー技術を採用しています。2026年1月現在、米国環境保護庁のデータによると、自動車補修用VOC基準は、地上オゾンとスモッグの原因となる排出量を削減するために、大気浄化法に基づいて制定されました。この規則は、メーカーと輸入業者に塗料中のVOC含有量を制限することを義務付けており、年間約31,900トンの排出量を削減し、市場の先駆者にとって収益性の高い成長機会をもたらしています。

自動車製造、フレキシブル食品包装、高度な電子機器組立など、国内の主要セクターで環境に優しいフォトポリマー技術の採用が拡大していることが、米国のUV硬化樹脂および配合製品市場を責任ある形で押し上げています。米国は積層造形の主要な拠点でもあり、ステレオリソグラフィーと3Dプリンティングの急速な商業化は、基本的に高性能UV樹脂に依存しています。2026年1月、米国国立標準技術研究所(NIST)は、フォトポリマー積層造形2023ワークショップが、学術界、産業界、政府の専門家を集め、フォトポリマーベースの3Dプリンティングの未来を描き出したと発表しました。このワークショップは7つのテーマ別パネルを中心に構成され、データ駆動型発見、生物医学応用、持続可能性、先端材料、標準化における機会を強調し、市場の明るい見通しを示しました。

カナダのUV硬化性樹脂および配合製品市場は、産業界の二酸化炭素排出量削減に重点を置きながら着実に拡大しています。木材加工、製紙、家具製造業界が、この市場の主要な採用企業です。また、包装業界が持続可能な高速UV硬化型印刷インクやニスへの移行を進めていることも、市場の成長を後押ししています。さらに、国内の産業施設では、処理効率の最適化、施設運営コストの削減、主要産業拠点における電子機器組立や工業用コーティングなどの高度な製造用途への対応を目的として、エネルギー効率の高いUV LED硬化システムを採用しています。これらの要因すべてが揃うことで、カナダは今後10年間で前例のない成長を遂げる態勢が整っています。

アジア太平洋地域の市場インサイト

アジア太平洋地域のUV硬化性樹脂および配合製品市場は、2026年から2035年にかけて最も速い成長率を示すと予想されています。この地域のこの分野の成長は、主に大規模な工業化と生産環境の変化によって牽引されています。この地域市場は、中国、日本、韓国、台湾などの国々に世界的な電子機器製造拠点が存在することによっても促進されています。これらの国々では、高速組立や半導体製造にUV硬化性接着剤、封止材、コーティングが不可欠です。2025年10月、資源エネルギー庁が発表した記事によると、第7次エネルギー戦略計画とGX2040ビジョンに導かれた日本のGX政策は、脱炭素化、安定的なエネルギー供給、経済成長を同時に達成することを目指しています。また、中小企業を支援し、脱炭素化された電源の近くに産業クラスターを育成し、環境に優しい製品が評価される市場を開発することで、標準的なUV硬化性樹脂および配合製品市場の成長に適した政策となっています。

中国の巨大な電子機器製造、半導体製造、および消費者向けテクノロジー分野は、高速組立ラインのために高精度UV接着剤と保護コーティングに依存しており、中国のUV硬化樹脂および配合製品市場の拡大を牽引しています。中国の市場はまた、優れた産業インフラ、急増する自動車生産、拡大する化学製造基盤の恩恵を受けており、高度な3Dプリンティング樹脂の広範な商業化を加速させています。2023年10月、アルケマは、中国の南沙にあるサルトマーUV/LED樹脂の生産能力の拡張を発表し、電子機器および再生可能エネルギー市場の需要増に対応するために生産量を倍増させました。この施設は、高度な製造基準とエネルギー効率プログラム、ソーラーパネル、グリーン電力を統合し、カーボンニュートラルな成長を支援しています。

インドのUV硬化性樹脂および配合製品市場は、急成長しているフレキシブルパッケージングおよび商業印刷分野から、目覚ましい成長機会が生まれています。これらの分野では、高まる消費財需要を満たすことを最優先に、環境に優しく速乾性のUVインクとオーバープリントワニスが採用されています。また、同国の拡大する自動車製造および電子機器組立産業も、耐久性のあるコーティング、ポッティングコンパウンド、高速部品接合にこれらの先進的な樹脂を使用することで、市場の認知度を高めています。2024年3月、DICは、自動車およびインフラコーティングを顧客により迅速に対応し、適切なソリューションを提供するために、インドのバドラプールにコーティング樹脂アプリケーションラボを開設しました。この施設はDIC南アジアとIDEAL CHEMI PLASTが共同で運営しており、スプレーブースや塩水噴霧装置などの高度な試験ツールを備えています。

インドにおけるエポキシ樹脂(一次形態)の輸入量(国別) - 2023年

パートナー国 | 取引価格(1000米ドル) | 数量(kg) |

韓国、代表 | 59,492.14 | 26,747,700 |

タイ | 58,601.73 | 17,414,600 |

中国 | 24,003.51 | 10,733,900 |

ドイツ | 21,178.44 | 3,024,760 |

日本 | 14,439.36 | 2,384,760 |

その他のアジア諸国 | 13,680.41 | 4,592,680 |

私たち | 8,267.82 | 1,406,840 |

イタリア | 5,789.29 | 912,081 |

スペイン | 5,016.36 | 1,237,620 |

サウジアラビア | 3,919.92 | 1,332,340 |

出典:ウィッツ大学

欧州市場のインサイト

欧州のUV硬化性樹脂および配合製品市場は、環境持続可能性と厳格な化学物質安全フレームワークに対する先駆的な姿勢に後押しされ、世界市場で重要な地位を獲得しています。市場の発展は、自動車生産ライン、電子機器組立、高速UVインクを使用する先進的な印刷およびフレキシブルパッケージング産業などの高度な製造業によっても促進されています。例えば、2026年5月、SCI組織は、欧州連合が業界にとっての確実性と予測可能性の必要性を理由に、REACH規則の大幅な改訂を一時停止したと報告しました。代わりに、委員会は委員会の手続きを通じてプロセスを簡素化し、不適合製品に対する執行を強化することに重点を置く予定です。そのため、業界リーダーは、REACHがすでに化学物質の安全性に関する世界クラスのベンチマークを設定し、イノベーションを支援し、安定した市場参入を可能にしていると指摘しています。

グリーンケミストリーに対する強力な制度的取り組みにより、ドイツのUV硬化樹脂および配合製品市場は2026年から2035年にかけて堅調な成長が見込まれています。さらに、ドイツは地域の自動車およびエンジニアリングの中心地であり、耐久性のある自動車用クリアコート、精密電子機器の組み立て、軽量部品の接着には高性能光重合体技術が不可欠です。例えば、2025年2月、ヘンケルは、過酷な環境下で電子機器を保護するために特別に設計された、溶剤フリーのUV硬化型コンフォーマルコーティング剤であるLoctite Stycast CC 8555を発表しました。この材料はUL 746EおよびUL 94 V0規格に適合しており、EV充電、モーター駆動、電源などの用途において、湿気、化学物質、高温に対する優れた耐性を備えているため、標準的な市場成長に適しています。

英国のUV硬化性樹脂および配合製品市場は、技術的な精度とカスタマイズされた高度な製造用途に特化した取り組みにより、飛躍的に成長しています。この市場の成長は、航空宇宙メンテナンスおよびハイエンド自動車部品分野によっても支えられており、これらの分野では、迅速な複合材接合や局所的な表面補修にこれらの配合が利用されています。さらに、この市場は、複雑な電子機器の封止や高解像度の臨床プロトタイピングに適した、低粘度の特注モノマーおよびオリゴマーを配合する国内の化学ブレンド業者および受託製造業者のネットワークからも恩恵を受けています。加えて、英国における先端材料の研究開発への継続的な投資により、特殊な産業用途および医療用途に適した高性能光重合体システムの入手可能性が強化されています。

紫外線硬化型樹脂および配合製品市場の主要プレーヤー:

- BASF SE(ドイツ)

- コベストロAG(ドイツ)

- アルケマSA(フランス)

- DIC株式会社(日本)

- 株式会社日本触媒(日本)

- 万華化学集団有限公司(中国)

- Allnex Netherlands BV(ベルギー)

- IGM Resins BV(オランダ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- BASF SEは、UV硬化性樹脂および配合製品市場において最も影響力のある企業の1つであり、その豊富な高分子化学の知識とグローバルな生産拠点を強みとしています。同社は、塗料、インク、接着剤に使用される高性能アクリレート系オリゴマー、光開始剤、特殊添加剤の開発に注力しており、この分野における主導的な地位を維持しています。

- コベストロAGは、UV硬化型ポリウレタンアクリレートおよび先進的な樹脂システム、特に塗料や工業用途向けの分野でも業界をリードしています。同社は、持続可能な材料科学における革新性で知られており、バイオベースおよび循環型経済に適合した配合に重点を置いています。

- アルケマ社は、塗料、インク、接着剤などに幅広く使用されているSartomer®製品ラインを通じて、特殊UV樹脂分野における主要企業としての地位を確立しました。同社は、速硬化性と高性能用途向けに設計されたアクリレートモノマーおよびオリゴマーの革新に注力しています。

- ダウ社は、アクリルモノマー、樹脂、高性能添加剤など、UV硬化型配合物に使用される材料の主要サプライヤーです。さらに、同社の卓越した地位は、大規模な化学品製造能力と、包装、エレクトロニクス、自動車用塗料など、さまざまな業界にサービスを提供するグローバルな流通ネットワークによって支えられています。

- ヘンケルAG & Co. KGaAは、UV硬化型接着剤、シーラント、機能性コーティング剤のリーディングカンパニーであり、エレクトロニクスおよび産業組立市場において確固たる地位を築いています。同社は、電子機器組立や自動車部品などの高精度用途で使用される高度なUV硬化型ソリューションを含むLoctite®ブランドで最もよく知られています。

世界のUV硬化性樹脂および配合製品市場で事業を展開する主要企業のリストは以下のとおりです。

UV硬化性樹脂および配合製品市場は、広範な研究開発能力を持つグローバル化学メーカーや特殊材料メーカーが集積した統合された市場です。BASF、Covestro、Arkema、Dowなどの先駆的な大手企業は主に高性能樹脂ポートフォリオの拡大に注力していますが、PPG、Sherwin-Williams、Axaltaなどのコーティング専門企業は用途に特化した配合を重視しています。DIC以外にも、三井化学と万華化学は包装および電子機器の需要に応えることを主な目標として、積極的に生産能力を拡大しています。市場参加者は、バイオベース樹脂の開発、LED硬化システム、光開始剤の垂直統合、新興市場への拡大を選択しています。2026年4月、Evonikは、床材およびコーティングシステム向けに超高速硬化と作業時間の延長を組み合わせた改質ポリアミン硬化剤であるAncamine 2875の発売を発表しました。同社はまた、超低排出量、作業者の安全性の向上、ASTM F3010認証の優れた防湿性能も提供していると述べています。

UV硬化性樹脂および配合製品市場の企業概況:

最近の動向

- 2026年5月、 hubergroup Chemicalsは、インディアナポリスで開催されたAmerica Coatings Show 2026において、最新のELARA添加剤とUHVPI-222200 UVオリゴマーを発表しました。これらの革新的な製品は、塗料やインク向けの先進的なUV硬化技術に加え、持続可能でPFASおよびVOCフリーのソリューションを際立たせています。

- 2026年3月、 ACTEGAとLiving Ink Technologiesは、 Wai?kea Beveragesとの提携により、カーボンネガティブなAlgae Black™顔料を使用した初のUVフレキソ印刷用インクであるACTExact UV Black Algae Inkを発表しました。この革新的な技術は、石油由来のカーボンブラックを藻類由来の顔料に置き換えるものです。

- 2026年1月、 iGM Resins社は、光開始剤機能を内蔵した自己硬化型アクリレート樹脂であるPhotomer SC91の発売を発表しました。この新しい化学組成により、移行リスクが低減され、外部光開始剤が不要となり、包装材、コーティング剤、接着剤、電子機器などにおいて効率的な硬化を実現します。

- Report ID: 8614

- Published Date: Jun 15, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。