無人交通管理市場の見通し:

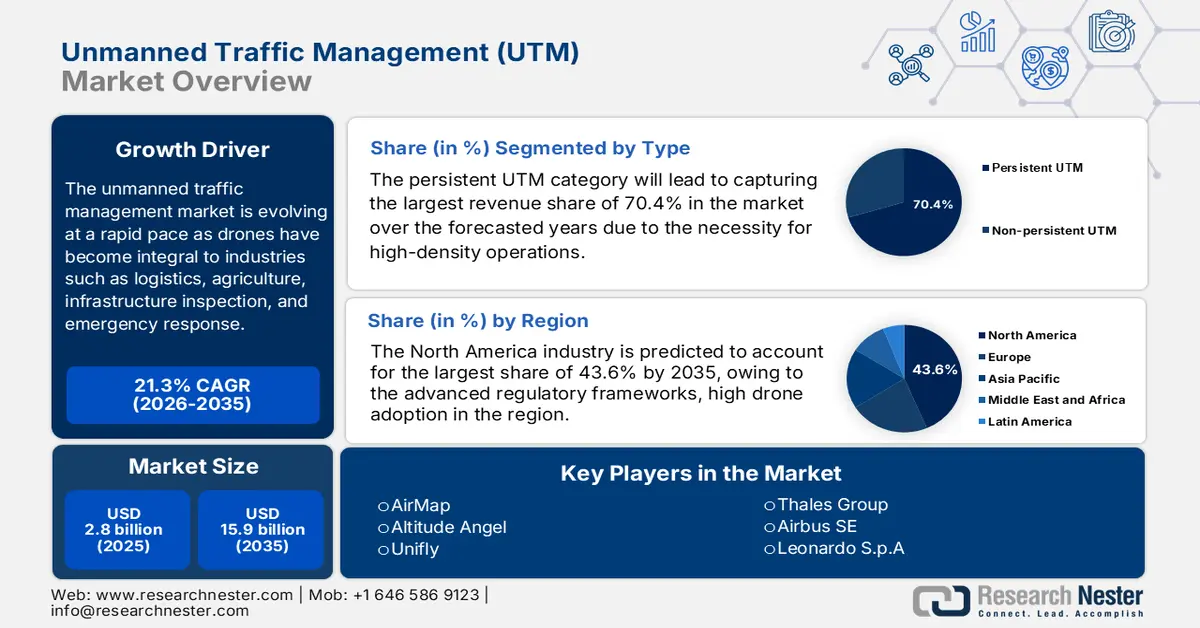

無人交通管理市場規模は2025年に28億米ドルと評価され、2035年末までに159億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は21.3%です。2026年には、無人交通管理の業界規模は34億米ドルに達すると推定されています。

UTM市場は、物流、農業、インフラ点検、緊急対応などの産業においてドローンが不可欠な存在となったことで急速に進化しています。この点に関し、FAAは2022年11月、NASAおよび産業界と連携し、高度400フィート(約120メートル)以下の多様な目視外運用を管理するためのUAS交通管理コンセプト、システムエンジニアリング要件、運用能力の開発と検証を進めていると発表しました。また、UAS運用の多様化、複雑な空域における効率的な管理の必要性、統合情報ガバナンスといった主要な推進要因についても言及しました。さらに、その成果は、安全なデータ交換、統合情報環境を支えるエンタープライズサービス、そして将来の政策、規制、標準に情報を提供するシステムエンジニアリング設計を備えた相互運用可能なエコシステムの構築に重点を置いています。

さらに、目視外運用の採用、標準化の推進、従来の航空交通管制との統合が増加しています。無人交通管制(UTM)市場は、複雑な空域管理にUTMが不可欠となるため、今後数年間で大幅な成長が見込まれており、先駆者たちは商用ドローン運用の拡大を後押ししています。2025年9月、ANRAテクノロジーズは、ドバイUTMコンペティションで優勝した後、ドバイへの進出を発表しました。これは、ドバイ首長国の次世代UTMプラットフォームを管理し、ドバイ管制区域内で安全でスケーラブルなドローン運用を支援する地域ハブを設立することでした。さらに、この進出は、ANRAが米国でFAA承認を受けたUTMの展開と、欧州でEASA認定を受けたUスペースサービスを基盤としており、グローバルな展開を強化します。ドバイオフィスは、デジタル空域ソリューション、高度な航空モビリティサービス、バーティポート管理システムの推進を通じて、政府、民間、防衛パートナーとの連携を促進し、UTM市場の成長にプラスの影響を与えていきます。

キー 無人交通管理 市場インサイトの概要:

地域のハイライト:

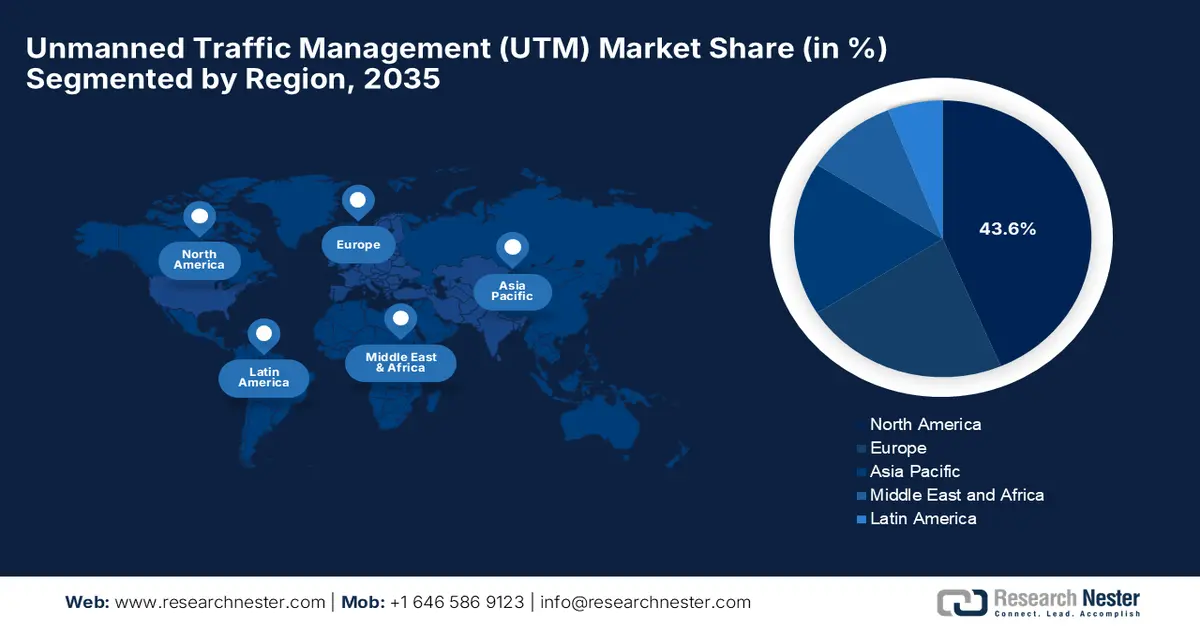

- 北米は、成熟した規制枠組み、ドローンの普及率の高さ、戦略的な UTM プラットフォームのコラボレーションによって強化された強力なエコシステムに支えられ、2035 年までに無人交通管理市場で 43.6% の収益シェアを確保すると予測されています。

- アジア太平洋地域は、物流、農業、産業検査におけるドローンの広範な利用と、スマートな低高度空域管理システムへの政府投資の増加により、2035年まで最も急速な拡大が見込まれています。

セグメント分析:

- 持続型 UTM カテゴリーは、高密度ドローンの運用と定期的な BVLOS ミッションを管理するための継続的な監視と協調制御の要件によって強化され、無人交通管理市場で 2035 年までに 70.4% の収益シェアを占めると予想されています。

- 2035 年までに、ソフトウェア プラットフォーム セグメントは、リアルタイムのデータ交換、自動飛行計画、複雑な低高度ドローンの交通を安全に調整するための競合管理のニーズの高まりによって加速され、顕著な速度で成長すると予想されています。

主な成長傾向:

- 業界全体でドローンの導入が増加

- 技術の進歩

主な課題:

- 規制と標準化の課題

- 技術統合と相互運用性の制約

主要プレイヤー: Altitude Angel (英国)、Unifly (ベルギー)、Thales Group (フランス)、Airbus SE (オランダ/ヨーロッパ)、Leonardo SpA (イタリア)、Lockheed Martin Corporation (米国)、Frequentis AG (オーストリア)、L3Harris Technologies (米国)、Raytheon Technologies (米国)、OneSky Systems (米国)、Droniq (ドイツ)、Skyward IO (米国)、ANRA Technologies (米国)、Terra Drone Corporation (日本)。

グローバル 無人交通管理 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 28億米ドル

- 2026年の市場規模: 34億米ドル

- 予測市場規模: 2035年までに159億米ドル

- 成長予測: 21.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに43.6%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、日本、ドイツ、英国

- 新興国:中国、インド、日本、シンガポール、韓国

Last updated on : 5 January, 2026

無人交通管理市場 - 成長要因と課題

成長の原動力

- 業界をまたいだドローン導入の増加:配送、農業、監視、インフラ点検、緊急サービスなどにおける商用および産業用ドローンの利用増加は、無人交通管制(UTM)市場の主要な進展要因です。この点に関して、FAA(連邦航空局)は2024年7月、ZiplineやWing Aviationを含む複数の商用ドローン事業者に対し、ダラスの同一空域で無人航空機システム交通管制技術を用いた運航を認可したと発表しました。また、これにより400フィート以下の目視外飛行を安全に調整できるようになり、事業者は飛行データとルートを共有することで、あらゆる衝突を未然に防ぐことができると述べています。したがって、このような取り組みは、FAAの安全監視を維持しながら、日常的かつ大規模なドローン運用に向けた重要な一歩となります。

- 技術の進歩: AI、機械学習、5G、リアルタイムデータ分析といった技術革新は、UTM(無人運航管理)機能の強化に大きく貢献し、無人運航管理市場におけるビジネスの成長を牽引しています。2025年11月、テラドローンのグループ会社であるUniflyは、ルーマニアでspatioプロジェクトの成果を発表し、飛行計画における衝突回避技術とドローン運用時の安全な飛行間隔管理技術を披露しました。また、このプロジェクトには欧州の複数の企業や研究機関が参加し、安全かつ効率的な空域利用のためのUTMソリューションの検証に加え、将来の規制枠組みへの対応も行いました。さらに、Uniflyのプラットフォームは高度なUTM機能を統合しており、実世界への導入を可能にし、自律型ドローンや都市型エアモビリティの運用における複雑化に対応しています。

- 支援的な規制枠組み:適切な政府の取り組みと相まって、ドローンの安全な国家空域への統合を促進する規制が整備されつつあり、無人交通管理市場の成長を牽引しています。FAA(連邦航空局)による2022年5月の報告書によると、FAAの拡張、安全、およびセキュリティ法に基づき、小型無人航空機システムを国家空域システムに安全に統合する機能を開発・実証するためのUTMパイロットプログラムが設立されました。フェーズ1では、飛行意図の共有、通知、およびFAA UASテストサイトによるUASボリューム予約に重点を置き、フェーズ2では遠隔識別技術と高密度運用をテストしました。さらに、UPPはクラウドベースのUTMエコシステムの概念実証を提供し、エンタープライズサービス、状況認識、協調分離をサポートすることで、より広範なBVLOS運用と将来のUTM展開の基盤を築きます。

課題

- 規制と標準化の課題:無人交通管理市場における最大の課題の一つは、適切な国際規制や標準が存在しないことです。ドローンの運用は主に各国の航空当局によって規制されているため、空域アクセス、データ共有、認証、BVLOS(目視外飛行)承認に関する規則が断片化しています。そのため、UTMプロバイダーが地域を超えてソリューションを展開することが困難になり、オペレーターのコストが急増することになります。こうした懸念に対処するため、FAA(連邦航空局)のBVLOS規則やEASA(欧州航空安全局)のU-spaceといったフレームワークの整備が進められていますが、管轄区域間の整合性は依然として限られています。さらに、規制当局の承認取得の遅れは、商用展開の遅延を引き起こし、UTMプラットフォームの長期的な導入を目指す技術開発者にとって不確実性を生み出す可能性があります。

- 技術統合と相互運用性の制約:これは、無人交通管制(UTM)市場におけるもう一つの大きな制約です。UTMシステムは、既存の航空交通管制、通信ネットワーク、監視システム、そして多様なドローンハードウェアと統合する必要があるためです。この文脈において、航空航法サービスプロバイダー、オペレーター、法執行機関、緊急サービスなど、複数の関係者間でデータ交換を実現することは技術的に非常に複雑です。同時に、通信プロトコル、データ形式、システムアーキテクチャの違いが、この分野における相互運用性のギャップにつながる可能性があります。さらに、接続性が限られている密集した都市環境における信頼性の高いパフォーマンスも、この分野における大きな負担となっています。ドローンの交通量は継続的に増加しているため、UTMプラットフォームは遅延やシステム障害なしに拡張する必要があります。したがって、これらの技術的ハードルの存在は、ソフトウェアアーキテクチャへの継続的な投資を必要とし、価格に敏感な地域の先駆者にとって困難な課題となっています。

無人交通管理市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

21.3% |

|

基準年市場規模(2025年) |

28億ドル |

|

予測年市場規模(2035年) |

159億ドル |

|

地域範囲 |

|

無人交通管理市場のセグメンテーション:

タイプセグメント分析

持続型UTMカテゴリーは、予測期間を通じて無人交通管理市場で最大の収益シェア70.4%を獲得することにつながるでしょう。このサブタイプは、ドローン飛行の継続的かつ長期的な監視と調整を提供し、これは特に物流や目視外飛行ミッションなどの高密度運用に不可欠です。これらの機能は、UTMの中核的な目標である、ますます複雑化する空域の処理に不可欠です。NASAが2024年12月に発表した記事によると、NASAはFAAと協力してUTM技術を用いて共有空域で目視外商用ドローン飛行を可能にする取り組みを強調しました。さらに、UTMにより、複数のオペレーターが飛行計画を共有し、戦略的に調整し、400フィート以下の安全な運用のために状況認識を維持することができます。さらに、この研究は、米国全土でのドローンによる荷物配達やその他の小型UAS運用の安全な展開を促進し、日常的な商用目視外飛行の基盤を築いています。

コンポーネントセグメント分析

2035年末までに、無人交通管理市場においてソフトウェアプラットフォームセグメントが大幅な成長を遂げると予想されています。このサブセグメントの成長は、リアルタイムデータ交換、飛行計画、衝突回避、そして低高度ドローン交通の安全な管理に不可欠なコアUTM機能の自動化を可能にする能力に大きく起因しています。さらに、追跡と状況認識のための堅牢なソフトウェアソリューションを必要とするBVLOS運用とリモートID技術との統合の採用が増加しています。さらに、物流、インフラ点検、公共安全アプリケーションにおけるドローンの導入増加は、拡張性の高い自動化された交通管理プラットフォームの需要を効率的に促進しています。さらに、AI、機械学習、クラウドベースの分析の継続的な進歩は、ソフトウェアプラットフォームの効率性と信頼性を高め、UTMエコシステムにおけるその役割を強固なものにしています。

アプリケーションセグメント分析

無人交通管理(UTM)市場において、物流・輸送セグメントは予測期間中に大きな収益シェアを獲得するでしょう。このサブタイプはドローンの実用化が最も急速に進んでいる分野の一つですが、多くの規制当局はドローン運用の安全な調整に重点を置いています。2025年12月、米国運輸長官は、米国初の先進航空モビリティ国家戦略を発表し、高度に自動化された航空機を旅客および貨物輸送に安全に統合するための40の推奨事項を概説しました。この戦略は、物流、医療、緊急時の運用を強化するために、近代的なインフラ、空域管理、人材育成、自動化に重点を置いています。この取り組みにより、米国は都市部と農村部の両方でドローンとeVTOLを効率的かつ安全に展開できるようにすることで、次世代航空をリードする立場を確立し、より広範なセグメント範囲を示しています。

無人交通管理市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

成分 |

|

応用 |

|

解決 |

|

エンドユーザー |

|

テクノロジー |

|

車両タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

無人交通管理市場 - 地域分析

北米市場の洞察

無人交通管理市場は北米がリードし、予測期間を通じて43.6%という最大の収益シェアを獲得する見込みです。この地域のこの分野における優位性は、高度な規制枠組み、ドローンの普及率の高さ、そして力強いエコシステムの成長に起因しています。2025年11月、uAvionixとOneSkyは戦略的パートナーシップを締結し、uAvionixのFlightLine ADS-B交通データをOneSkyのUTMプラットフォームに統合し、より安全でスケーラブルなBVLOS運用のためのリアルタイムの状況認識を可能にすると発表しました。この統合により、正確なADS-BデータとOneSkyの意思決定支援ツールが融合され、迅速なUTM展開、低高度交通検知、FAAおよびグローバルフレームワークへの準拠をサポートします。したがって、このようなコラボレーションは、空域運用者、ドローンサービスプロバイダー、UAM関係者に、安全性の向上と運用効率の改善をもたらします。

米国は、FAAの進歩的な規制と、商用および産業用ドローン運用のための強力なエコシステムを構築したUTMパイロットプログラムに支えられ、地域の無人交通管理(UTM)市場の発展における主要な成長エンジンとなっています。米国のUTM市場は、BVLOS運用、荷物の配達、緊急対応のための複数のテストサイトも積極的に活用されており、システム最適化のための実際のデータ収集が可能になっています。2024年5月、FAAはAmazon Prime AirがBVLOSでドローンを運用することを承認しました。これにより、同社は米国でより多くの顧客への配達を拡大できるようになりました。これは、FAAが監視する飛行テスト中にAmazonが航空機や障害物を安全に回避できることを実証した、高度な機内検出および回避技術を活用しています。さらに、この認可により、Prime Airは業務を拡大し、ドローンを配送ネットワークに統合し、より幅広いアイテムでより迅速なサービスを提供できるようになります。

米国のドローン登録および操縦士認定統計(2025年11月現在)

メトリック | カウント |

登録されたドローンの総数 | 837,513 |

商用ドローン登録 | 453,635 |

レクリエーションフライヤー登録 | 371,334 |

紙の登録 | 12,544 |

認定リモートパイロット | 481,760 |

TRUST証明書発行 | 1,226,168 |

出典: FAA

カナダでは、無人交通管理市場が効率的に成長しており、特に重要なインフラの監視とリソース管理の観点から、長距離および遠隔地でのドローン運用を可能にすることに重点を置いています。同時に、カナダ運輸省は、環境コンプライアンスと既存の航空交通管制システムとの統合を重視しながら、都市部と地方の両方でのUTM展開をサポートする規制の枠組みに取り組んでいます。 2025年9月、Volatus Aerospaceは、MatrixSpaceのコンパクトレーダーとKongsberg GeospatialのIRISターミナルプラットフォームを統合することにより、BVLOS運用を拡大するためのカナダ運輸省の承認を取得したと発表しました。この認可により、物流、産業監視、広域監視のためのスケーラブルな自動化されたドローンインアボックスサービスが可能になり、高度な検知・回避技術で安全性が向上します。さらに、この動きは、自律的で価値の高いミッションを通じて継続的な収益機会を解き放ち、Volatusをカナダの業界のリーダーとしての地位に立たせます。

APAC市場インサイト

アジア太平洋地域は、物流、農業、産業検査におけるドローンの利用率の高さから、無人交通管理市場で最も急速な成長を示すと予測されています。この地域の政府は、低高度空域をより効率的に管理するために、スマート航空交通ソリューションとデジタルプラットフォームに投資を行っています。こうした中、NEDO、NEC、NTTデータ、日立は、2023年4月にUAS交通管理の国際規格ISO 23629-5を開発したと発表しました。これは、日本における安全で効率的なドローン運用のための機能構造を標準化するものです。さらに、このフレームワークにより、システムアーキテクチャ、運用管理、データ共有の調整が改善され、世界中の関係者が共通の用語を使用して通信できるようになります。さらに、登録、飛行情報管理、位置データ管理などの重要なUTM機能を定義することにより、この規格は、物流、測量、検査などの業界全体でより安全でスケーラブルなドローン統合をサポートします。

中国は、スマートシティアプリケーション、商用配送、産業監視などにドローンを活用した大規模なUTM(無人交通管理)導入により、無人交通管理市場が急速に成長しています。同時に、政府による中央集権的な航空交通管理の取り組みは、AIと5Gの統合と相まって、国内の状況認識と空域調整を迅速に強化しています。2025年12月、中国民用航空局(CAAC)は、無人航空機(UAV)に関する2つの国家規格を発表しました。これらは、実名登録、アクティベーション、運用識別に重点を置いています。また、これらの規制は、安全性の向上、合法的な運用の確保、そして中国の低高度経済の秩序ある成長を支援することを目的としており、UTMシステムの規制基盤を提供すると述べています。これはまた、UTMプロバイダーにとって、規制に準拠した交通管理ソリューションを統合するための新たな、そして有望な機会を生み出します。

インドは、農業、電子商取引、災害管理におけるドローンの利用拡大により、地域の無人交通管制(UTM)市場から大きな利益を得る余地があります。国内の規制当局は、目視外飛行(BVLOS)運用とリアルタイム追跡を促進する枠組みを導入しています。同時に、テクノロジー企業との協業により、スケーラブルな空域管理プラットフォームを構築し、都市部や農村部へのドローンの安全な統合を目指しており、これもインドの継続的な成長を後押ししています。2024年7月、タレスとガルーダ・エアロスペースは、タレスのUTMソリューション、UAV検知、システム統合に関する専門知識とガルーダのUAV製造およびUTM市場に関する知識を組み合わせることで、インドのドローンエコシステムを推進するための覚書を締結したことを発表しました。この協業は、インドにおける安全で安心かつスケーラブルなドローン運用を可能にし、飛行許可、空域管理、高度なUTM技術の長期的な統合を支援することを目的としています。

ヨーロッパ市場の洞察

ヨーロッパは、欧州航空安全機関(EASA)の下で調和のとれた規制の取り組みによって特徴づけられる無人交通管理市場で重要な地位を獲得しています。国境を越えたドローン運用、都市の空中移動の試験、産業検査プロジェクトも、この地域での導入を効率的に推進しています。さらに、地域のUTMシステムは、複雑な空域を安全に管理するために、相互運用性、データ共有、および自動競合解決を重視しています。この点で、タレスは2024年12月にAvinorと提携し、AstraUTMを搭載したTopsky-UASプラットフォームを統合することにより、ノルウェーの全国的な次世代UTMシステムを展開すると発表しました。また、このシステムは、自動化されたリアルタイムの交通管理、コンプライアンス監視、無人機と有人機の安全な統合を提供すると述べています。さらに、この展開は適切なドローン運用をサポートし、状況認識を強化し、規制遵守を確保し、それによって空域における高度な空中移動の基盤を築きます。

ドイツは、地域の無人交通管理市場において主要なプレーヤーであり、産業用ドローンや都市型航空モビリティプログラムを支援するUTMソリューションを展開しています。この国におけるスマートインフラプロジェクトと研究協力は、空域のデジタル化、リアルタイムの飛行計画、緊急サービスの統合に重点を置いています。MyDefenceは2025年2月、ハンブルクのBLU-Spaceプロジェクトへの貢献を発表しました。これは、複雑な都市空域における安全で自動化された効率的なドローン運用の実現を目指す、先駆的なU-Spaceイニシアチブです。リアルタイムの航空交通データを提供する高度なドローン追跡センサー技術と実践的なフィールドテストを統合し、UTMの運用基準を確立することで、無人航空機と有人航空機の安全かつ協調的な統合を実現します。さらに、このコラボレーションにより、MyDefenceはヨーロッパの都市空域管理とUTMインフラの構築において重要なプレーヤーとしての地位を確立します。

英国はまた、物流、医療、公共サービスでの商用ドローン運用を可能にするUTMシステムの実装により、無人交通管制(UTM)市場で強い地位を維持しています。英国の民間航空局は、自動交通管理、目視外飛行、共有空域利用の試験を積極的に推進しています。 2025年9月、DronecloudはRUASおよびVelos Rotorsと協力し、Network Railの9つの路線で70kmの目視外ドローン飛行を実施するための画期的な英国民間航空局の承認を取得したと発表しました。これはDronecloudのUTMプラットフォームを活用しており、これらの飛行により航空機の安全な分離と重要な国家インフラのスケーラブルなリアルタイム監視が確保され、リスクと運用の中断が軽減されます。したがって、このマイルストーンは、英国でUTM対応の目視外運用の初の大規模展開を示し、全国的な拡大とより安全で効率的な鉄道サービスへの道を開きます。

英国RPAS統計および運用データ 2024年6月

カテゴリ | 詳細 |

登録ドローン飛行者およびオペレーター(2024年6月) | 601,980 |

アクティブオペレーター | 236,709 |

アクティブフライヤー | 365,271 |

現役リモートパイロット資格保有者 | 約18,500 |

現役特定カテゴリー運用認可保有者 | 29,477 |

アクティブな認定評価機関 | 26 |

独立飛行協会 | 4 |

RPAS事故・重大インシデント(2023年) | 80 |

制御不能インシデントの割合 | 70%(56件) |

システム/コンポーネント障害インシデントの割合 | 21.3% |

出典: CAA

主要な無人交通管理市場のプレーヤー:

- AirMap(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- アルティテュード・エンジェル(英国)

- ユニフライ(ベルギー)

- タレスグループ(フランス)

- エアバスSE(オランダ/ヨーロッパ)

- レオナルドSpA (イタリア)

- ロッキード・マーティン社(米国)

- Frequentis AG(オーストリア)

- L3ハリステクノロジーズ(米国)

- レイセオンテクノロジーズ(米国)

- OneSky Systems(米国)

- ドロニック(ドイツ)

- スカイワードIO(米国)

- ANRAテクノロジーズ(米国)

- テラドローン株式会社(日本)

- AirMapは米国に拠点を置くUTMプラットフォームのリーダーであり、リアルタイム空域情報、自動飛行許可、ジオフェンシング、規制遵守のためのスケーラブルなクラウドネイティブソリューションを提供しています。これにより、世界中の商用ドローンオペレーター、政府機関、ANSP(航空・宇宙・防衛システムプロバイダー)を支援しています。同社は主に、空港、規制当局、ドローンメーカーとの提携、買収、そしてプラットフォーム機能強化のためのAIおよびサイバーセキュリティへの投資に注力しています。

- Altitude Angelは、動的な衝突検知、自動空域サービス、既存のATMシステムとの統合機能を備えたクラウドベースの交通管理システムであるGuardianUTMプラットフォームを提供しています。同社の成長戦略は、相互運用性の向上、通信事業者や航空管制サービス事業者との連携による国際展開、そしてAIとデータ分析の継続的な研究開発に重点を置いています。

- Uniflyはこの分野の先駆者であり、リアルタイムの空域認識、飛行計画、コンプライアンス監視を促進するモジュール式のクラウドベースUTMおよびドローンテレマティクスサービスに特化しています。さらに、同社のオープンアーキテクチャは、強力な研究開発体制とマッピングおよび技術プロバイダーとのパートナーシップによる広範なサポートにより、欧州、アジア、中東のサードパーティアプリケーションや規制枠組みとの統合をサポートしています。

- タレスグループは、UTM市場において航空宇宙と防衛の専門知識を活用し、民間、政府、防衛分野の顧客向けに、エンドツーエンドで安全かつ相互運用可能な交通管理ソリューションを提供しています。UTMと従来のATMシステムの統合、サイバーセキュリティと分析への投資、そしてANSPSとの長期契約の確保は、同社がグローバルUTM市場における地位を確保するために選択した戦略の一部です。

- エアバスSEは、ヨーロッパに拠点を置く航空宇宙大手企業であり、ヨーロッパ全域で主要な事業を展開しています。リアルタイムのフライトトラッキング、リスク評価、コンプライアンス機能を統合した高度なUTMシステムを提供しています。エアバスは、UTMをより広範な航空および都市型エアモビリティのエコシステムに安全に統合するための戦略的投資、パイロットプロジェクト、規制当局とのパートナーシップに注力しており、より幅広い顧客基盤を獲得しています。

以下は、世界の UTM 市場で活動している著名な企業の一覧です。

無人交通管理市場には、航空宇宙のパイオニア企業とテクノロジー企業の両方が、継続的なイノベーション、パートナーシップ、プラットフォーム統合で競い合っています。Thales、Airbus、Leonardoなどの確立された防衛および航空企業は、深い航空交通管理の専門知識を活用して安全中心のUTMシステムを開発する一方で、AirMap、Altitude Angel、Uniflyなどのテクノロジーに重点を置く企業はソフトウェアのイノベーションを推進しています。この点で、High LanderとStarling Inc.は2025年11月に、Starlingの長距離eVTOL Pathfinder-Xと自律ドッキングを、High LanderのFAA準拠のBVLOS運用、フリート管理、およびUTMプラットフォームに統合するためのパートナーシップを締結したことを発表しました。このコラボレーションにより、商用、公共安全、国土安全保障のユースケース向けのスケーラブルなエンドツーエンドのBVLOSミッションが可能になり、ハードウェアとリアルタイムの空域管理および規制サポートを組み合わせることができます。

無人交通管理市場の企業概要:

最近の動向

- 2025 年 11 月、 NAV CANADA はNAV Drone アプリの大幅なアップデートを発表し、カナダ運輸省の 2025 年規制に沿った高度なドローン運用のサポートを拡張し、企業へのドローンの統合を強化しました。

- 2025年9月、 ANRAテクノロジーズは、ドバイ航空エンジニアリングプロジェクトとドバイ航空航法サービスから、ドバイの空域全体で安全かつスケーラブルなドローン運用を実現する次世代UTMプラットフォームの開発を委託され、リアルタイム監視、飛行許可、競合管理が可能になることを発表しました。

- 2025年5月、 FlytrexとWingは、米国で初めて共有空域における毎日の戦略的な飛行調整を実施した商用ドローン配送会社となったことを発表した。飛行意図データを交換し、ルートの衝突を自動的に回避することで、両社は手動調整なしで重複配送サービスを安全に運用できる。

- 2025 年 1 月、 Aloft は新しい UTM SDK のリリースを発表しました。これにより、ドローン ハードウェア メーカーとソフトウェア プロバイダーは、FAA 承認の空域サービス、リアルタイム テレメトリ、コンプライアンス ツールを自社のプラットフォームに直接統合できるようになります。

- Report ID: 2539

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。