超薄型ガラス市場の見通し:

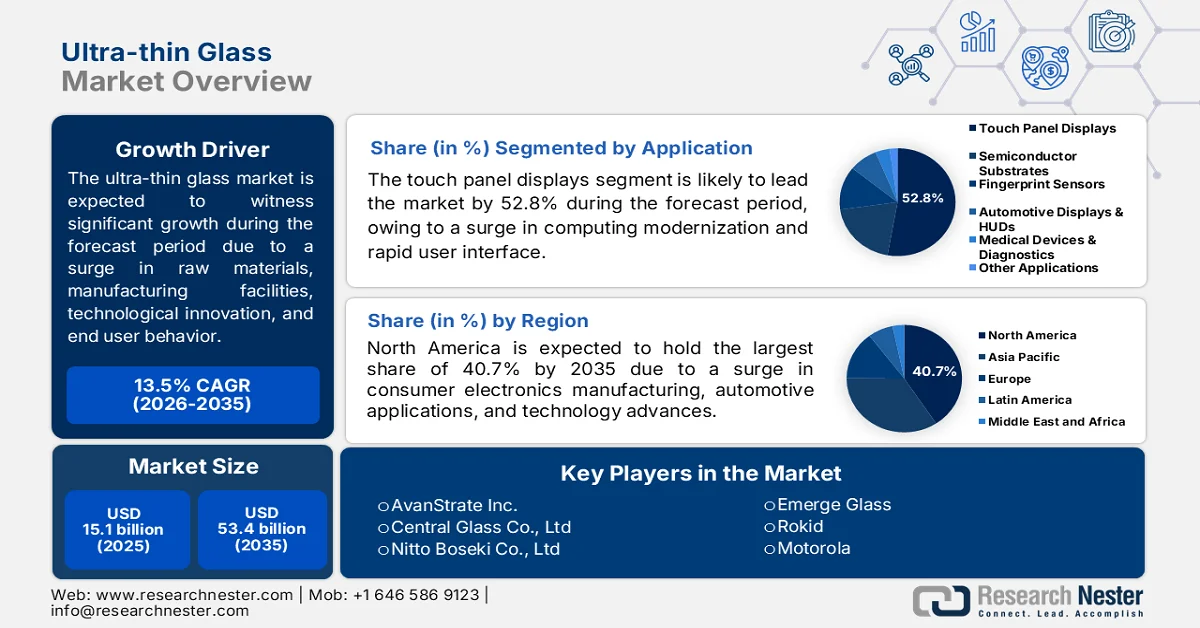

超薄型ガラス市場の規模は、2025年には151億米ドルと評価され、2035年末までに534億米ドルに達すると予想されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)13.5%で徐々に拡大していくと見込まれています。2026年における超薄型ガラスの業界規模は171億米ドルと評価されています。

世界の超薄型ガラス市場は、規制環境、原材料エコシステム、技術進歩、産業政策、製造インフラ、エンドユーザーの行動など、直接的な成長要因の複雑な相互作用によって効果的に形成されています。国際金融公社(IFC)が2023年に発表した公式統計によると、各国は1億9400万トンを超えるガラスを消費しており、この需要は2027年末までに2億5600万トンに急増すると予測され、年平均3.5%の成長率を示しています。この成長は、ベルギーの面積の半分以上に相当する2万kmの窓ガラスに相当します。また、これは容器用ガラスの45%、特殊ガラスの33%を占めており、どちらもガラス生産量の大部分を占めています。さらに、ガラスおよびガラス製品の継続的な供給ダイナミクスも、市場の成長にプラスの影響を与えています。

ガラスおよびガラス製品の世界輸出入分析、2024年

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

中国 | 234億 | 51億 |

ドイツ | 73億 | 60億 |

私たち | 62億 | 98億 |

世界貿易評価 | 854億 | |

世界の貿易シェア | 0.3% | |

製品の複雑性 | 0.5 | |

出典: OEC

さらに、ガラス表面への生体認証の統合、ディスプレイ廃棄物に対する循環型経済の義務化、無線による車両アップデートのための熱管理ガラス、フレキシブルOLED封止のためのエッジシーリングなどは、超薄型ガラス市場を世界的に牽引する要因となっているトレンドの一部です。CAPEXILが2026年に発表した記事によると、各国へのガラス輸出額は、米国が3億2100万米ドル、次いでスペインが6750万米ドル、フランスが5120万米ドル、ネパールが4240万米ドル、ブラジルが3570万米ドルとなっています。また、ドイツも3460万米ドルのガラス輸出を行っており、トルコが2620万米ドル、ベルギーが2470万米ドル、メキシコが2420万米ドルとなっています。このように輸出施設が継続的に増加しているため、超薄型ガラス市場は世界的に急速に拡大しています。

キー 超薄型ガラス 市場インサイトの概要:

地域の注目ポイント:

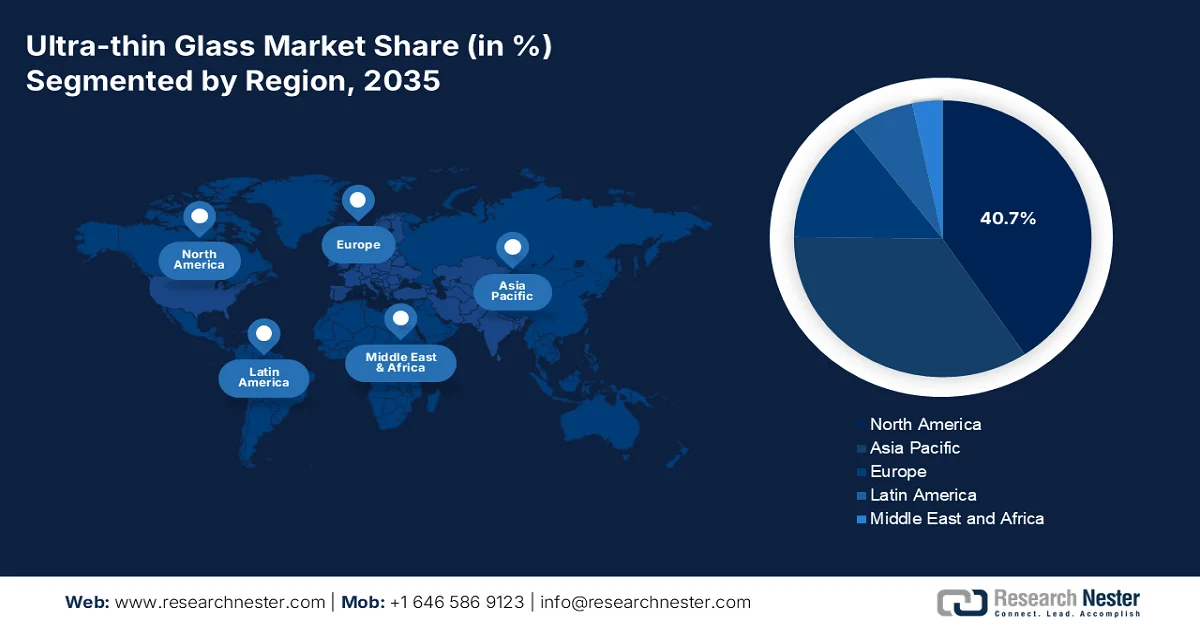

- 北米の超薄型ガラス市場は、家電製品の需要増加、自動車用ガラス用途の拡大、折りたたみ式スマートフォンやウェアラブルデバイスの普及拡大に支えられ、2035年までに40.7%のシェアを獲得すると予測されている。

- 2026年から2035年にかけて、欧州は市場において最も急速な成長を遂げると予測されており、その成長は技術革新、厳格な持続可能性規制、そして炭素排出量を抑制するための軽量素材の採用拡大によって加速される。

セグメント分析:

- タッチパネルディスプレイのサブセグメントは、複数の業界で省スペース、高速、直感的なユーザーインターフェースに対するニーズが高まっていることを背景に、2035年までに超薄型ガラス市場の52.8%を占めると予想されている。

- 溶融延伸プロセス分野は、高度なディスプレイ技術向けの超薄型で欠陥のない高品質のフラットガラスの製造において重要な役割を担っていることから、予測期間中に市場で2番目に大きなシェアを獲得する見込みです。

主な成長トレンド:

- ガラス製造業における排出量取引制度の統合

- 二次ディスプレイの産業的形式化

主な課題:

- 製造規模による歩留まりのばらつき

- 湿潤環境下での化学的耐久性の劣化

主要企業: Corning (米国)、AGC Inc. (日本)、Schott AG (ドイツ)、日本電気硝子株式会社 (日本)、NSGグループ (日本)、CSGホールディングス株式会社 (中国)、洛陽硝子株式会社 (中国)、Triumph Science and Technology Co., Ltd (中国)、CNBM (Bengbu) Photoelectric Materials (中国)、台湾硝子工業株式会社 (台湾)、Dowoo Insys (韓国)、Samsung Corning Advanced Glass (韓国)、LG Chem Ltd. (韓国)、BOE Technology Group Co., Ltd (中国)、TCL Technology Group Corporation (中国)、AvanStrate Inc. (日本)、Central Glass Co., Ltd (日本)、Nitto Boseki Co., Ltd (日本)、Xinyi Glass Holdings Limited (香港/中国)、Emerge Glass (インド)、Rokid (米国)、Motorola (米国)、Lenovo (中国)。

グローバル 超薄型ガラス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 151億米ドル

- 2026年の市場規模: 171億米ドル

- 予測市場規模: 2035年までに534億米ドル

- 成長予測:年平均成長率13.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.7%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、日本、韓国、ドイツ

- 新興国:インド、ベトナム、ブラジル、メキシコ、アラブ首長国連邦

Last updated on : 13 May, 2026

超薄型ガラス市場 - 成長促進要因と課題

成長の原動力

- ガラス製造における排出量取引制度の統合:炭素排出量取引制度をガラス製造にまで拡大したことで、超薄型ガラス市場の普及が加速しています。環境工学研究機構が2025年に発表した公式統計によると、世界のガラス生産量は年間1億3000万トンに達します。さらに、この生産量の内訳は、容器用ガラスが48%、板ガラスが42%、食器類およびその他のガラス製品が5%となっています。また、ヨーロッパでは推定4000万トンのガラス製品が生産・製造されていると推定され、一方、米国では年間1230万トンの生産量が見込まれています。したがって、これらの生産設備が稼働していることから、超薄型ガラス市場は急速に注目を集めています。

- 二次ディスプレイ産業の本格化:二次および三次ディスプレイ産業の本格化により、超薄型ガラスに対する前例のない需要が生まれています。これは、デバイスにディスプレイカバーガラスを必要とするスマートフォンの買い替えサイクルの拡大によって可能になりました。2022年5月にコロンビア大学が発表したデータレポートによると、インドは5億5000万人のフィーチャーフォンユーザーという巨大な潜在的市場を抱えており、スマートフォンへの移行を確実にする可能性を秘めています。さらに、同国のインターネットユーザーの推定97%が携帯電話経由でアクセスしています。このうち40%は農村部に居住しており、インターネットアクセスに制限がないことを示しており、これがスマートフォン生産のための超薄型ガラス市場の需要を高めています。

- オンデマンド印刷装飾ガラスプラットフォーム:これは、超薄型ガラス市場を変革する原動力であり、強化超薄型ガラスパネルに特化したオンデマンド印刷プラットフォームの台頭により、ホームデコレーションや商業インテリア分野から急速に発展しています。さらに、企業は現在、顧客がアップロードしたアートワークをUV硬化セラミックインクを使用して0.5mmから0.7mmのガラスシートに直接デジタル印刷し、強化して48時間以内に出荷するフルフィルメントセンターを運営しています。この特定のモデルにより、超薄型ガラスの消費は従来の電子機器チャネルを超えて、家具、キッチンのバックスプラッシュ、オフィスのホワイトボード、ホテルの客室の壁画にまで拡大しました。タッチ感度と光学的均一性のために厳格な品質管理を必要とする消費者向け電子機器とは異なり、装飾用途では表面のわずかなばらつきが許容されるため、メーカーは本来廃棄されるはずだった2級ガラスを再利用できます。

課題

- 製造規模による歩留まりのばらつき:試作ライン生産から量産への移行は、依然として業界にとって運用上の悪夢となっている。光学品質のガラスのゴールドスタンダードとして広く認められている溶融延伸プロセスは、厚さが0.1mm未満を目標とする場合、環境要因に対して極めて敏感になる。さらに、溶融ガラスの粘度、延伸速度の均一性、等管全体にわたる局所的な温度勾配のわずかな変動によって、同じマスターシート全体で許容範囲を超える厚さのばらつきが生じる。加えて、表面張力によってシート境界でガラスが厚くなる現象であるエッジビードの形成は、大幅な材料の無駄を伴う積極的なトリミングを必要とし、超薄型ガラス市場の収益性を直接的に損なう。

- 湿潤環境における化学的耐久性の劣化:超薄型ガラス市場は、高湿度環境や化学的に腐食性の高い環境で使用される場合、劣化が加速するという危機に直面しています。これは、自動車の内装や運動中に着用するウェアラブルデバイスにとって特に懸念される問題です。柔軟性と薄さを実現できる特性そのものが、時間の経過とともにガラスの表面腐食に対する脆弱性を同時に高めます。周囲の水蒸気はガラスネットワークをゆっくりと加水分解し、シロキサン結合を切断し、表面近傍の層からネットワーク修飾剤を溶出させ、機械的強度を弱める溶出層を形成します。厚いガラスは十分な厚みがあるため、製品寿命を通して表面腐食は無視できる程度ですが、0.1mm未満のガラスにはそのような余裕がなく、腐食は数年ではなく数ヶ月以内に全体の厚さのかなりの割合にまで達します。

超薄型ガラス市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

13.5% |

|

基準年市場規模(2025年) |

151億米ドル |

|

予測年市場規模(2035年) |

534億米ドル |

|

地域的範囲 |

|

超薄型ガラス市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションセグメントに基づくと、タッチパネルディスプレイのサブセグメントは、2035年末までに超薄型ガラス市場で最大のシェアである52.8%を獲得すると予測されています。このサブセグメントの成長は、主にコンピューティングの近代化と、さまざまな分野における省スペースで高速かつ直感的なユーザーインターフェースの提供におけるその重要性によって推進されています。2025年10月にNLMが発表した公式統計によると、特に8歳以上の子供たちの間でタッチスクリーンディスプレイの利用が増加しており、1日平均2.5時間を費やしています。これに基づき、世界保健機関(WHO)は、保護者に対し、年長の子供のスクリーンタイムを適切に監視し、1日2時間以内に制限することを推奨しています。さらに、35%の保護者は、幼児の認知発達と言語能力の向上にタッチディスプレイの利用を重視しており、これが世界的な超薄型ガラス市場の需要を牽引しています。

製造プロセスセグメント分析

製造工程の一部である溶融延伸工程セグメントは、予測期間中に超薄型ガラス市場で2番目に大きなシェアを獲得すると予測されています。このセグメントの成長は、特にディスプレイ技術向けの超薄型で完璧な高品質の板ガラスの製造の必要性によって大きく促進されています。2024年7月にJournal of Cleaner Productionに掲載された記事によると、世界のガラス製造プロセスでは、当初1億4400万トンのバージン原料と、粉砕された廃ガラスである2800万トンのカレットが使用されます。これにより、最終的に9600万トンの板ガラス製品と9700万トンの容器ガラス製品が生産され、二酸化炭素を含む人為的な炭素排出量が2200万トン発生するため、このセグメントの拡大が促進されます。

厚さセグメント分析

規定の期間終了までに、厚さセグメントの一部である0.1mm~0.5mmのサブセグメントは、超薄型ガラス市場で3番目に大きなシェアを占めると予想されています。このサブセグメントの発展は、超薄型ガラス市場の商業的な中核を担う存在であることから大きく推進されています。なぜなら、製造および組み立てに耐えうる十分な構造的堅牢性と、現代の消費者が求める洗練された軽量デバイス構造を実現できる十分な薄さという、相反する2つの性能要件をうまく両立させているからです。さらに、この厚さ帯のガラスは、より薄いタイプと比較して、取り扱い特性が著しく異なります。加えて、輸送中の自然な反りに強く、均一な光学コーティングの成膜に必要な平面性を維持し、標準的な真空グリッパーによるピックアンドプレース装置でも微小亀裂を生じさせることなく使用できます。

当社が詳細に分析した超薄型ガラス市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

応用 |

|

製造工程 |

|

厚さ |

|

最終用途産業 |

|

ガラスの種類 |

|

ウェハ基板の革新 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

超薄型ガラス市場 - 地域別分析

北米市場のインサイト

北米の超薄型ガラス市場は、2035年末までに40.7%という最大のシェアを獲得すると予測されています。この地域の市場成長は、家電メーカーからの継続的な需要、自動車用ガラス用途の増加、折りたたみ式スマートフォン、ウェアラブルデバイス、タブレットの普及、そして世界各地に製造・技術施設が存在することによって効果的に促進されています。ピュー・リサーチ・センターが2025年11月に発表した公式統計によると、この地域の人口の98%が何らかの携帯電話を所有しています。さらに、約10人中9人、つまり91%がスマートフォンを所有しており、これは過去数年間の35%から増加しています。また、18歳から29歳までの人口の99%と、30歳から49歳までの人口の99%が携帯電話を所有しています。したがって、携帯電話とスマートフォンの利用が増加していることから、この地域の超薄型ガラス市場には大きな需要があります。

米国における携帯電話およびスマートフォンの所有状況、2005年~2025年

年 | 携帯電話 | スマートフォン |

2005 | 67% | - |

2006 | 73% | - |

2007 | 75% | - |

2008 | 84% | - |

2009 | 83% | - |

2010 | 82% | - |

2011 | 87% | 35% |

2012 | 89% | 45% |

2013 | 92% | 58% |

2014 | 89% | 59% |

2015 | 91% | 69% |

2016 | 95% | 77% |

2017 | - | - |

2018 | 95% | 77% |

2019 | 96% | 81% |

2020 | - | - |

2021 | 97% | 85% |

2022 | - | - |

2023 | 97% | 90% |

2024 | 98% | 91% |

2025 | 98% | 91% |

出典:ピュー・リサーチ・センター

米国の超薄型ガラス市場は、電子機器や家電製品向けの耐久性と軽量性を兼ね備えた素材への需要の高まり、製造・技術施設の存在、電気自動車の台頭、そして強力な連邦政府の資金援助により、著しく成長しています。2025年11月にグローバル・エレクトロニクス協会が発表した記事によると、電子機器製造業は力強い経済成長と回復力を持ち、520万人の地域雇用機会を効果的に支え、国内総生産(GDP)に8,530億米ドルを大きく貢献し、さらに1兆8,000億米ドルの経済生産高を生み出しています。この成長に基づき、業界は進歩を促進し、高賃金雇用を維持し、国家安全保障と世界的な競争力を支えるサプライチェーンのダイナミズムを拡大することに注力しており、その結果、超薄型ガラス市場の拡大が促進されています。

強力なエネルギー効率と寒冷気候目標、商業ビルや住宅の窓への採用の増加、組織間の協力、厳格なエネルギー基準は、カナダの超薄型ガラス市場を牽引する特定の要因です。2025年11月にカナダ天然資源省が発表したデータレポートによると、カナダのエネルギー供給総量は化石燃料が81%を占め、石油が30%、石炭が28%、天然ガスが23%、再生可能エネルギーが14%、原子力が5%となっています。これに基づくと、直接エネルギーはGDPの8.1%、つまり2,320億米ドルを占め、石油が6%、電力が1.8%、その他が0.3%となっています。一方、間接エネルギーはGDPの1.7%、つまり500億米ドルを占めており、これはカナダ全体の市場の露出を積極的に促進しています。

エネルギー分野の名目GDP貢献度(地域/州別、2024年)

地域/州 | GDP(百万米ドル) |

アルバータ州 | 129,551 |

ブリティッシュコロンビア州 | 22,778 |

サスカチュワン州 | 20,618 |

オンタリオ | 27,120 |

ケベック州 | 16,201 |

ニューファンドランド・ラブラドール州 | 7,178 |

ニューブランズウィック州 | 1,990 |

ノバスコシア州 | 958 |

ノースウエスト準州 | 211 |

プリンスエドワード島 | 116 |

ユーコン準州 | 73 |

ヌナブト準州 | 70 |

出典:カナダ天然資源省

欧州市場のインサイト

超薄型ガラス市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、技術革新、厳格な持続可能性規制、主要エンドユーザー産業からの強い需要、環境に優しい製造慣行への注力、炭素排出量削減のための軽量素材の急増、および高度な製造能力によって大きく推進されています。2025年7月に欧州デジタル戦略によって発表された公式統計によると、同地域は画期的なデジタル化技術に2億1070万米ドルを投資しました。これは、地域全体で共同研究開発を強化したHorizon Europeプログラムの最新のアプローチによって可能になりました。さらに、この投資の目的は最先端技術を開発することであり、同地域の市場にとって大きな成長機会を示しています。

ドイツの超薄型ガラス市場は、ダウンドローおよびフュージョンドロープロセスの高度な製造能力、電気自動車製造に重点を置いた強力な自動車産業、連邦経済・気候行動省(BMWK)を通じた政府支援、フラットパネルディスプレイの増加により、勢いを増しています。2024年11月にITAが発表した記事によると、自動車産業は国内最大のセクターであり、約78万人の雇用機会を支えています。この点で、同産業は総売上高6,110億米ドル以上を生み出し、2022年から11%以上の増加を示しています。この成長には、自動車の4億9,630万米ドル、トレーラーの1,570万米ドル、部品および付属品の9,980万米ドルが含まれており、国内の超薄型ガラス市場の継続的な発展を示しています。

ブレグジット後の革新的な製造業を支援する産業政策、グリーン産業革命とネットゼロ戦略、特殊ガラス輸出に適したサプライチェーンなどは、英国の超薄型ガラス市場を活性化させているいくつかのトレンドです。2026年1月に英国政府が発表した記事によると、同国の製造業は76万人以上の雇用機会と年間1,111億米ドルの粗付加価値(GVA)を生み出しています。さらに、国内の10カ年計画では、先進製造業への企業投資が2035年末までに528億米ドルにほぼ倍増すると予測されており、これは58億米ドルの公的資金と世界的な競争力のあるビジネス環境によってさらに後押しされています。したがって、このような発展が今後見込まれることから、同国の市場には大きな成長機会があります。

アジア太平洋地域の市場インサイト

アジア太平洋地域の超薄型ガラス市場は、規定期間終了までに適切な成長を遂げると予測されています。同地域の市場成長は、スマートフォン生産の拡大、次世代ディスプレイ技術への取り組み、パネルディスプレイ製造施設、持続的な産業需要、5Gおよび6Gインフラの展開によって大きく牽引されています。2026年1月にCKGSB Knowledgeが発表した公式統計によると、6Gは同地域における最大のゲームチェンジャーとして台頭すると予想されており、今後5年間の展開で500億米ドル以上の収益を生み出す可能性を秘めています。さらに、5Gネットワークに関しては、中国は国内での包括的な展開と世界的な効果的な推進を実現するためにZTEとHuaweiに依存しており、市場の成長と拡大に対する楽観的な見通しを示しています。

中国の超薄型ガラス市場は、強力な製造設備、スマートフォン、タブレット、テレビ、ノートパソコンの世界最大の電子機器メーカーであること、半導体製造を支援する政策、自動車産業の成長、政府投資の増加などにより、注目度が高まっている。2024年9月にITIF組織が発表した記事によると、中国企業の液晶ディスプレイ(LCD)の世界生産シェアは72%に達し、有機EL(OLED)生産シェアも50%を超えている。さらに、ディスプレイ技術への設備投資の国内シェアは85%を占め、国内企業が設備投資の90%以上を占めると予測されており、市場の注目度を高めている。

消費者向けおよび産業用電子機器、統合ディスプレイデバイス、コンピューティングデバイスからの継続的な需要、貿易エコシステム、輸入への依存度の高まり、コスト競争力のあるベースガラスおよび特殊原材料の存在といった側面は、日本の超薄型ガラス市場の成長を促進する確実な要因となっています。さらに、国内の超薄型ガラス産業規模は2025年時点で5億7,900万米ドルと評価されており、2026年末までに6億3,810万米ドルに達すると予測されています。加えて、国内産業は2035年末までに10.2%の成長率で15億3,000万米ドルに達すると予想されています。この成長は、国内製造、デジタル化の普及、脱炭素化に向けた取り組みの強化、および政府の戦略によって容易に支えられています。したがって、これらのすべての要因が、日本全体の市場拡大を強力に後押ししています。

超薄型ガラス市場の主要プレーヤー:

- コーニング(米国)

- AGC株式会社(日本)

- ショットAG(ドイツ)

- 日本電気硝子株式会社(日本)

- NSGグループ(日本)

- CSGホールディングス株式会社(中国)

- 洛陽ガラス有限公司(中国)

- トライアンフ・サイエンス・アンド・テクノロジー株式会社(中国)

- CNBM(蚌埠)光電材料(中国)

- 台湾ガラス工業株式会社(台湾)

- ドウインシス(韓国)

- サムスンコーニングアドバンストグラス(韓国)

- LG化学株式会社(韓国)

- BOEテクノロジーグループ株式会社(中国)

- TCLテクノロジーグループ株式会社(中国)

- アバンストレート株式会社(日本)

- セントラルグラス株式会社(日本)

- 日東紡績株式会社(日本)

- 信義玻璃控股有限公司(香港/中国)

- エマージ・グラス(インド)

- ロキッド(米国)

- モトローラ(米国)

- レノボ(中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- コーニングは、独自の溶融延伸製造プロセスを活用し、極めて高い表面品質を持つ超薄型ガラス基板を製造しており、高い耐久性を求める高級家電ブランドにとって最適なサプライヤーとなっています。同社は、次世代の折りたたみ式および巻き取り式デバイスアーキテクチャに対応するため、落下性能と耐傷性を向上させつつ厚みを薄くするために、ガラスの化学組成を継続的に改良しています。

- AGC株式会社は、建築用ガラスおよび自動車用ガラスにおける長年の実績を活かし、曲面ディスプレイや車載タッチインターフェース向けに特化した超薄型ガラスソリューションを提供しています。同社は、電子材料に関する世界的な規制基準の厳格化に対応するため、環境に配慮した製造方法とハロゲンフリーの組成の開発に注力しています。

- Schott AGは、極めて低い表面粗さと高い熱安定性を備えた超薄型ガラスを専門としており、半導体ウェハパッケージや生体医療用マイクロ流体デバイスなどの特殊用途をターゲットとしています。同社は、高信頼性環境における光導波路やセンサー保護層に不可欠な、厳しい厚み公差を実現する精密なダウンドロー技術を重視しています。

- 日本電気硝子株式会社は、優れた光透過特性が求められる携帯電子機器向けディスプレイカバーや薄膜トランジスタバックプレーン用途に、超薄型ガラス製品群を注力しています。同社は、高速で搬送されるガラス表面上のサブミクロンレベルの欠陥を検出できる自動検査システムに多額の投資を行っています。

- NSGグループは、グローバルな事業展開とフロートガラスに関する専門知識を活かし、建築一体型太陽光発電モジュールやエネルギー効率の高いスマートウィンドウシステム向けの超薄型ガラスを製造しています。同社は表面コーティング技術を製造ラインに直接統合することで、二次加工工程を経ずにラミネート加工可能な機能性ガラスを提供しています。

世界の超薄型ガラス市場で事業を展開する主要企業のリストは以下のとおりです。

極薄ガラス市場は依然として高度に集中しており、上位5社のメーカーが世界の生産能力の大半を占めています。米国のコーニング、日本のAGC、ドイツのショットなどの企業は、独自のフュージョンドローおよびダウンドロープロセスにより、0.1mm以下の厚さで優れた表面品質を実現する技術的リーダーシップを維持しています。主な戦略的取り組みとしては、コーニングのゴリラガラスセラミックナノ結晶技術への投資、ショットによる100万回以上の耐久性を持つ30ミクロンのガラスの実現、そして輸入依存度を減らすためにトライアンフサイエンスやCNBMなどの中国メーカーが国内のUTG生産を積極的に拡大していることが挙げられます。また、2026年2月には、サムスン電子がSamsung Spatial Signageの導入を筆頭に、業務用ディスプレイ製品の拡充を発表しました。この拡充には、Samsung VXTによるAIベースのコンテンツ機能と、最新の大型業務用ディスプレイ製品群の追加が含まれており、世界の極薄ガラス業界を牽引しています。

市場における企業動向:

最近の動向

- 2026年1月、 Rokidは音声中心でディスプレイのないAIメガネ「Rokid AI Glasses Style」を発表しました。これは、オープンなAIエコシステム、デュアルチップ、処方箋優先設計を組み合わせることで、一日中着用できるように開発されたもので、世界的なアクセシビリティへの強いコミットメントも含まれています。

- 2025年11月、モトローラは、最新のMoto G57 Power、Moto G57、そしてMoto Buds Bassとともに、Motorola Edge 70を発表しました。これらの製品は、さまざまな価格帯で、パワー、スタイル、耐久性を兼ね備えています。

- 2024年9月、レノボはIdeaPadと新しいYogaデバイスを発表しました。これらは、AI技術を活用して消費者の創造性と生産性を向上させることを目的に効果的に設計されています。

- Report ID: 8566

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。