超高速EV充電システム市場の展望:

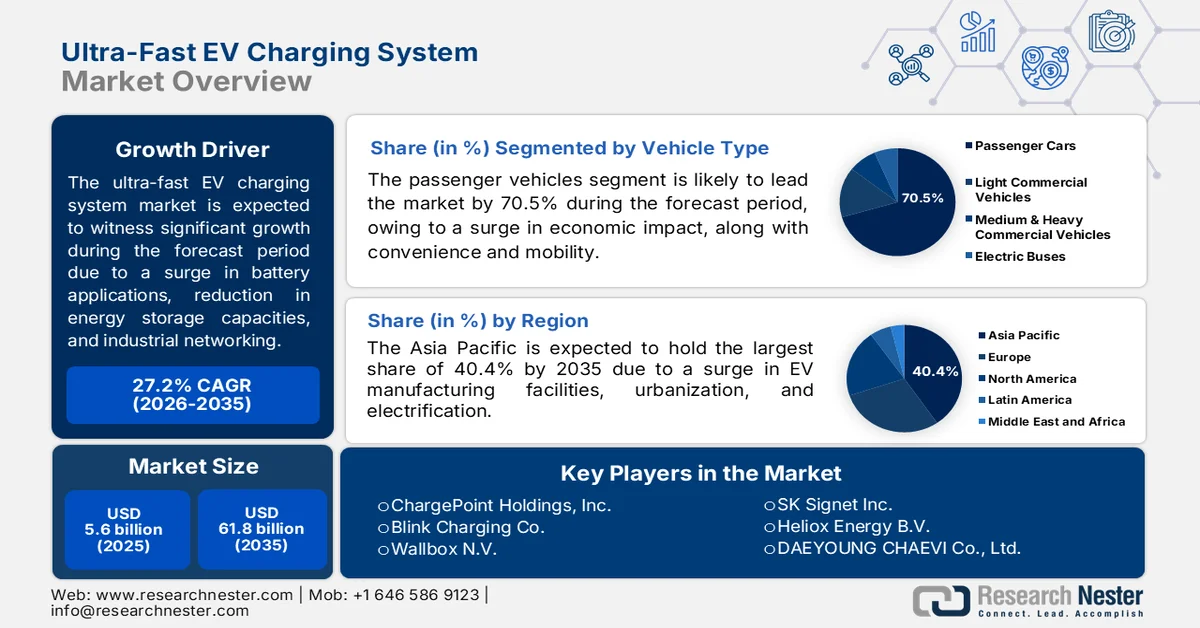

超高速EV充電システム市場規模は、2025年には56億米ドルを超え、2035年末までに618億米ドルに達すると予測されており、予測期間(2026年~2035年)における年平均成長率(CAGR)は27.2%です。2026年における超高速EV充電システムの業界規模は71億米ドルと評価されています。

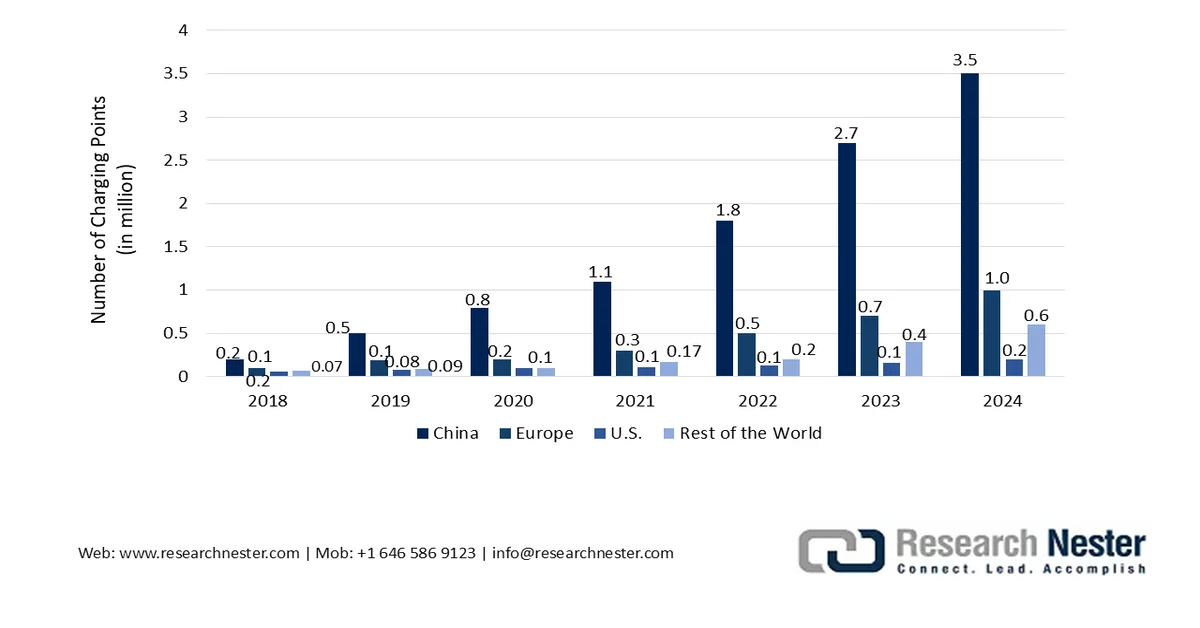

世界の超高速EV充電システム市場は、燃料補給と小売の最終的な融合、責任と保険の枠組みの存在、充電設備の増加、適切なバッテリーアプリケーション、エネルギー貯蔵コストの削減、および産業用イーサネットネットワークにより、再構築されつつあります。IEA組織が2025年に発表した公式統計によると、公共充電器は2022年から倍増し、500万を超えました。さらに、2024年までに世界の公共充電ポイントが130万以上追加され、2023年と比較して30%増加しました。また、公共充電設備のほぼ3分の2は中国で設置され、現在充電の約65%を占め、電気軽自動車の在庫の60%を占めています。同様に、ヨーロッパでは2024年に充電ポイントが35%増加し、100万を超え、超高速EV充電システム市場の成長を牽引しました。

地域別公共充電設備保有状況(2018年~2024年)

出典: IEA機構

さらに、ポップアップ式および移動式の超高速充電ステーションの存在、ゲーミフィケーション、充電セッションのIDとしての充電器、双方向超高速充電の存在は、世界的な超高速EV充電システム市場を活性化させる要因となっているいくつかのトレンドです。2026年にIEA組織が発表した記事によると、現在、世界中で2,500GWを超える再生可能エネルギー、蓄電、および大規模負荷プロジェクトがグリッドキューで停滞しています。したがって、2030年末までに適切な電力需要を満たすには、現在の4,000億米ドルから推定50%の年間グリッド投資の増加が必要になると見込まれています。これはさらに、グリッドサプライチェーンの規模拡大に対応し、労働力リスクの適切な管理を確保し、さまざまな建設現場やその他のイベントでの充電器の季節的な需要をさらに高めます。

キー 超高速EV充電システム 市場インサイトの概要:

地域の注目ポイント:

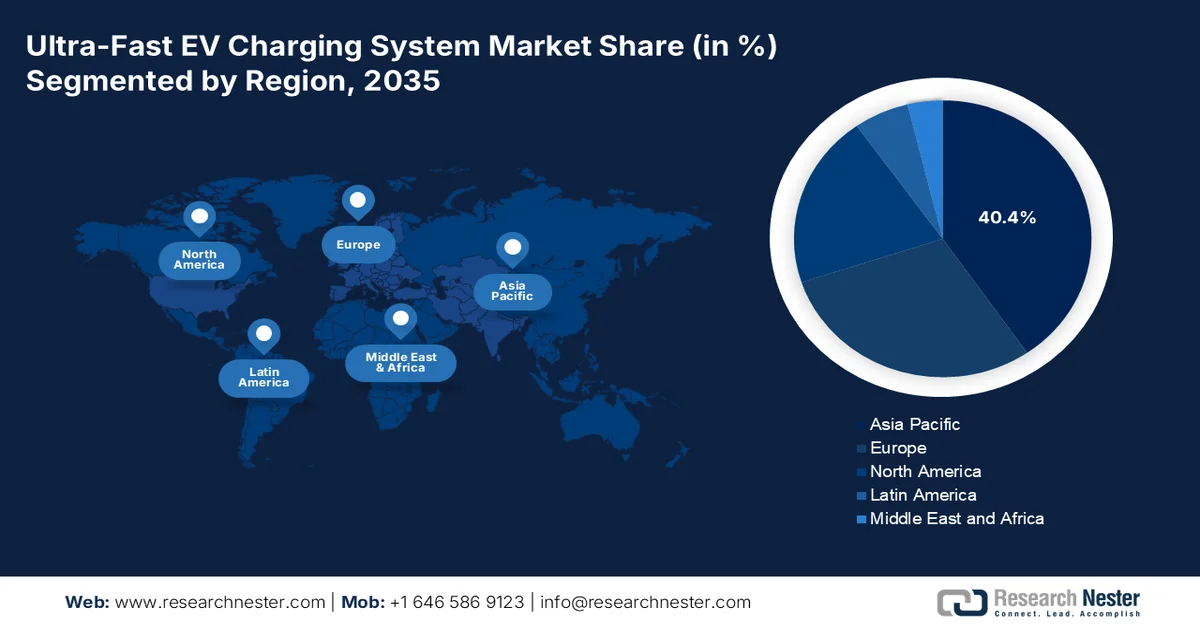

- アジア太平洋地域の超高速EV充電システム市場は、公共充電設備の導入目標の達成、EV製造能力の拡大、急速な都市化、主要アジア経済圏における電化支援政策などを背景に、2035年までに収益の40.4%を占めると予測されている。

- 北米は、強力な連邦政府投資、州レベルのEV義務化、NACSコネクタ規格の採用拡大、垂直統合型自動車メーカーの台頭に後押しされ、2026年から2035年にかけて市場で最も急速な成長を遂げると見込まれている。

セグメント分析:

- 乗用車サブセグメントは、乗用車生産の増加、モビリティの利便性の向上、およびグローバル自動車メーカーの存在感の拡大に牽引され、2035年までに超高速EV充電システム市場の70.5%を占めると予測されている。

- スタンドアロン型充電器セグメントは、効率的な複数デバイス充電インフラへの需要の高まりと、世界的な公共充電設備の急速な拡大に支えられ、2035年までに市場で2番目に大きなシェアを獲得すると予測されている。

主な成長トレンド:

- 車両の電動化の増加

- 差別化された電気料金

主な課題:

- 送電網インフラとピーク負荷の負担

- 相互運用性とコネクタ規格をめぐる争い

主要プレーヤー: ABB E-mobility (スイス)、Siemens AG (ドイツ)、Tesla Inc. (米国)、Tritium DCFC Limited (オーストラリア)、Alpitronic SpA (イタリア)、Delta Electronics, Inc. (台湾)、Schneider Electric SE (フランス)、EVBox (オランダ)、ChargePoint Holdings, Inc. (米国)、Blink Charging Co. (米国)、Wallbox NV (スペイン)、BTC Power (米国)、SK Signet Inc. (韓国)、Heliox Energy BV (オランダ)、DAEYOUNG CHAEVI Co., Ltd. (韓国)、EVSIS Co., Ltd. (韓国)、Infy Power Co., Ltd. (中国)、ADY Power (中国)、eTreego (台湾)、Huawei Digital Power (中国)、bp pulse (英国)、Electreon (イスラエル)、BYD (中国)、ChargePoints (米国)、General Motors (米国)。

グローバル 超高速EV充電システム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 56億米ドル

- 2026年の市場規模: 71億米ドル

- 予測市場規模: 2035年までに618億米ドル

- 成長予測:年平均成長率27.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに40.4%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:中国、米国、日本、韓国、ドイツ

- 新興国:インド、カナダ、イギリス、フランス、オーストラリア

Last updated on : 15 May, 2026

超高速EV充電システム市場 - 成長促進要因と課題

成長の原動力

- 義務付けられた最低充電器稼働時間と信頼性規制:規制当局と政府は、運用ライセンスと公的資金を通じて公共の超高速充電器の運用を義務付けるため、強制力のある稼働時間要件を積極的に課しています。したがって、これとエネルギー省が2026年5月に発表した政府の推定に基づくと、米国は2030年末までに2,800万のEV充電ポートを達成し、3,300万台の電気自動車を大幅にサポートすると予想されます。さらに、これらの充電ポートの総数のうち、92.5%、つまり2,570万台は、一戸建て住宅向けの民間レベル1およびレベル2充電器になると予測されています。さらに、210万台の民間および公共レベル2充電器のうち約7.6%は、集合住宅、レストラン、店舗、ホテル、職場で利用可能になる予定であり、これにより超高速EV充電システム市場の露出が高まります。

2030年における米国の全国EV充電ネットワーク規模分析

レベルタイプ | 電気自動車充電ポート | 場所 |

プライベートレベル1とレベル2 | 25,700,000 | 一戸建て住宅へのアクセス |

プライベートレベル2 | 57万 | 集合住宅へのアクセス |

プライベートレベル2 | 49万 | 職場でのアクセス |

公共レベル2 | 1,070,000 | 複数の場所からアクセス可能 |

公共 DC ファスト | 182,000 | さまざまな場所からのアクセス |

出典:エネルギー省

- 車両の電動化の増加:地方自治体や都市当局は、低排出ゾーンをますます導入し、営業時間中に電気配送タクシー、ライドヘイリング車両、バンを許可しており、これが世界的に超高速EV充電システム市場を牽引しています。この点に関して、2025年7月のTransportation Research Interdisciplinary Perspectivesによると、アイルランドは500万人以上の市民を抱え、2024年時点で300万台の登録車両があり、そのうち推定230万台が乗用車です。さらに、同国における車両の電動化は、2030年末までに消費者の純利益として75億米ドル、国庫の純支出として89億米ドルになると予測されています。さらに、改訂されたEV補助金は、同じ期間内に約23億米ドルと最新の税制で6億4610万米ドルを節約する傾向があり、超高速EV充電システム市場の成長を促進しています。

- 差別化された電力料金:電力規制当局は、エネルギー料金と需要料金を分離し、ピーク需要時にオンサイトストレージの導入を可能にする目的で、超高速EV充電システム市場向けの特別な電力料金クラスを発表しています。2025年にIEA組織が発表した記事によると、ヨーロッパ、インド、米国、英国では、2024年時点で卸売電力価格が2023年と比較して平均で約20%低下しました。しかし、現在、超高速設備をそれぞれの変電所メーターを備えたマイクログリッドとして効果的に扱うことを認めている地域はほとんどありません。さらに、これは工場やオフィスビル向けに設計された商業用電力料金を回避することになります。

課題

- 電力網インフラとピーク負荷の負担:超高速EV充電システム市場は、通常、地域および地方の電力網に膨大な瞬間的な需要をもたらします。標準的な交流充電器とは異なり、超高速充電器1台で数十世帯分の電力を同時に消費することができます。高速道路沿いや都市部の中心部にこれらの充電器が集中して設置されると、老朽化した電力網インフラでは対応しきれないほどの急激な需要スパイクが発生します。さらに、電力会社は、既存の消費者に支障をきたすことなく、変電所の強化、変圧器のアップグレード、フィーダーの交換という二重の負担に直面します。加えて、急速充電イベントはランダムな間隔と期間で発生するなど予測不可能な性質を持つため、負荷予測は非常に困難です。

- 相互運用性とコネクタ規格をめぐる争い:ガソリンスタンドの燃料ノズルが共通であるのとは異なり、超高速EV充電はコネクタのエコシステムが断片化しているという問題を抱えています。北米ではテスラ以外の車両でCCS1が主流ですが、自動車メーカーの採用によりNACSが急速に取って代わりつつあります。さらに、ヨーロッパと韓国ではCCS2が使用されている一方、日本はCHAdeMOを維持し、中国はGB/Tを義務付けています。このようなパッチワークのような状況により、充電ネットワークは各充電スタンドに複数のケーブルタイプを設置する必要があり、ハードウェアのコスト、複雑さ、および未使用スペースが増加します。さらに、単一のコネクタ規格内でも通信プロトコルが異なります。また、Open Charge Point Protocol(OCPP)の実装はベンダーによって異なるため、ドライバーがサードパーティ製アプリを使用すると認証失敗、セッション終了、課金エラーが発生し、超高速EV充電システム市場の成長が制限されます。

超高速EV充電システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

27.2% |

|

基準年市場規模(2025年) |

56億米ドル |

|

予測年市場規模(2035年) |

618億米ドル |

|

地域的範囲 |

|

超高速EV充電システム市場のセグメンテーション:

車両タイプ別セグメント分析

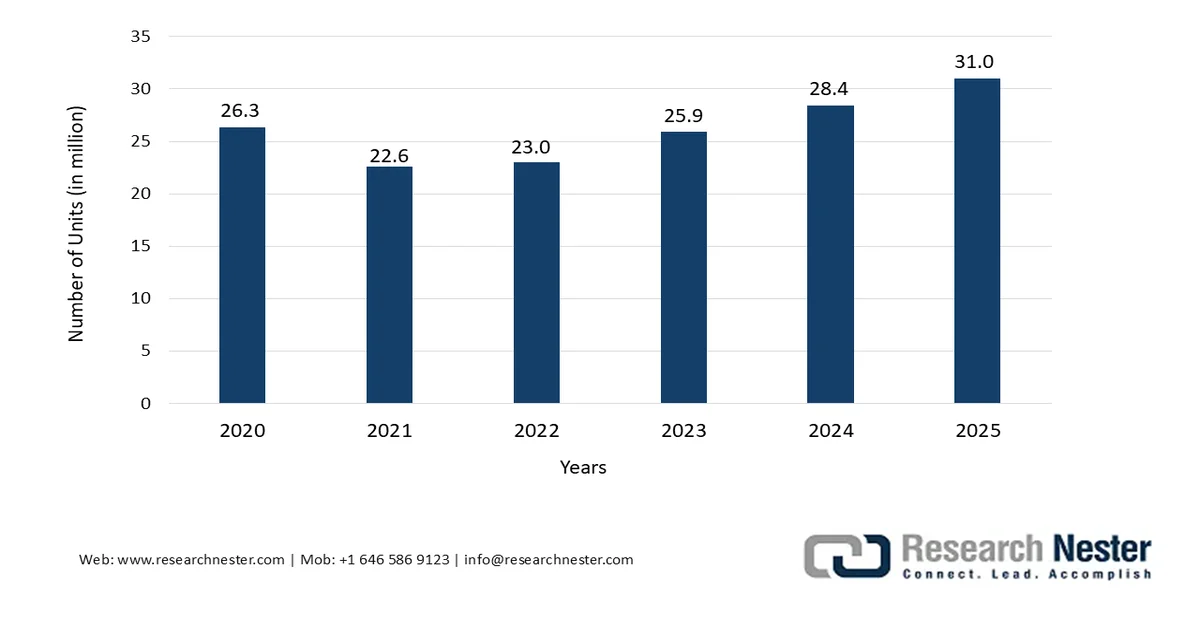

予測期間中、車両タイプセグメントの一部である乗用車サブセグメントは、超高速充電システム市場で70.5%という最高のシェアを獲得すると予測されています。このサブセグメントの成長は、比類のない経済効果、利便性、モビリティを提供することによって効果的に推進されています。たとえば、IBEF組織が2025年9月に発表した記事によると、インドの自動車産業は国内総生産(GDP)の推定7.1%に大きく貢献し、直接的および間接的に約3,700万人を雇用しています。この発展に基づき、乗用車カテゴリーは過去20年間でセダン、ハッチバック、MPV、SUVの普及により、大きな成長を遂げてきました。さらに、現在、インドには約15社のグローバル自動車メーカーが拠点を置いており、乗用車の供給量を増やす生産施設を成功裏に設立しています。

インドにおける自動車生産台数、2020年~2025年

出典: IBEF機構

設置タイプ別セグメント分析

設置タイプに基づくと、スタンドアロン充電器セグメントは、2035年末までに超高速EV充電システム市場で2番目に高いシェアを獲得すると予想されています。このセグメントの成長は、主に多数のデバイスを同時に効率的、安全かつ迅速に充電する必要性によるものです。2023年にIEA組織が発表した公式統計によると、2022年末までに世界中で270万の公共充電ポイントがありました。これは2022年初頭の90万以上の設置数であり、在庫が55%増加したことを示しています。さらに、同じ年に60万を超える公共低速充電ポイントも設置され、そのうち36万は中国にあり、中国国内の低速充電器の総在庫は100万を超えています。同時に、ヨーロッパでは同じ期間内に46万台の低速充電器が設置され、2021年から50%増加したことを示しており、この分野の成長を後押ししている。

エンドユーザーセグメント分析

エンドユーザーセグメントの一部である自動車OEMサブセグメントは、規定の期間終了までに超高速EV充電システム市場で3番目に高いシェアを占めると予想されています。このサブセグメントの発展は、受動的な車両メーカーから能動的なインフラストラクチャステークホルダーへの変貌によって大きく推進されています。商業的利益を優先する独立系充電ネットワークとは異なり、OEMは主に車両の価値提案を高め、航続距離への不安を軽減し、ブランドロイヤルティを確保するために超高速充電システムを導入しています。さらに、フラッグシップ電気自動車モデルを発売する国内自動車メーカーは、サードパーティの充電器だけに頼ることはできません。顧客は、自社給油ネットワークのようなシームレスでブランド統合された急速充電体験を期待しています。また、2025年国際クリーン交通協議会は、さまざまな地域におけるゼロエミッション車(ZEV)のクラスカバレッジに関してOEMのリストを示しており、これは世界的に拡大と認知度を高めています。

2023年~2024年における、メーカー別ZEVモデルクラス別カバー率

コンポーネント | SAIC | 吉利 | チェリー | チャンガム | BYD |

地域別のクラスカバー率 | |||||

中国 | 88.0% | 88.0% | 75.0% | 62.0% | 62.0% |

私たち | - | 25.0% | - | - | - |

ヨーロッパ | 50.0% | 38.0% | 12.0% | - | 38.0% |

インド | 25.0% | - | - | - | 12.0% |

日本 | - | - | - | - | 12.0% |

2024年売上高加重平均 | 81.0% | 76.0% | 74.0% | 62.0% | 62.0% |

2024年の分析 | 100 | 94 | 92 | 77 | 76 |

2023年の分析 | 100 | 78 | 78 | 93 | 77 |

出典:国際クリーン交通評議会

超高速EV充電システム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

車両タイプ |

|

インストールタイプ |

|

エンドユーザー |

|

成分 |

|

出力 |

|

コネクタ規格 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

超高速EV充電システム市場 - 地域別分析

アジア太平洋地域の市場インサイト

超高速EV充電システム市場において、アジア太平洋地域は2035年末までに40.4%という最大のシェアを占めると予想されています。同地域の市場成長は、主に公共充電ステーションの設置に関する定量的目標、最大のEV製造拠点の存在、急速な都市化、インド、韓国、日本、中国における強力な電化政策、電気トラックのバッテリー交換技術によって牽引されています。ESCAP組織が2024年12月に発表した公式統計によると、インドネシアにおけるEVの導入と製造目標は、2030年末までに1,500万台のEVフリート(うち2輪車1,300万台、4輪車200万台)に達すると予測されています。同様に、2040年までに100%電動バイクが導入される予定であり、同国は2050年までに4輪車の内燃機関(ICE)の段階的廃止目標にも注力しており、超高速EV充電システム市場の成長にプラスに貢献しています。

アジア太平洋地域におけるバッテリー式電気自動車の普及状況分析、2023年

国々 | 採用率(%) |

フィリピン | 0.1% |

マレーシア | 1.9% |

インドネシア | 2.4% |

ベトナム | 4.0% |

タイ | 10.8% |

出典: ESCAP機構

中国の超高速EV充電システム市場は、EVの普及率と充電インフラ需要の相関関係、省政府による高品質充電インフラシステム開発戦略、垂直統合のメリット、国内メーカーの貢献、導入期間の短縮などにより、著しく成長している。2026年2月に国務院新聞弁公室が発表した記事によると、電気自動車の充電ネットワークは拡大しており、1月には合計2070万に達した。これは49.6%の急激な増加を示しており、国内市場の拡大に適している。さらに、これらのネットワークのうち約480万が公共充電インフラであり、1590万が民間施設であり、それぞれ前年比31.2%と56.1%の増加を示しており、超高速EV充電システム市場の成長にプラスの影響を与えている。

電動新車販売の目標設定、充電器設置目標の倍増、従量課金制への移行、送電網混雑の緩和、技術革新を可能にするための組織間の標準的競争といった側面は、日本の超高速EV充電システム市場を牽引する要因となっている。さらに、国内の同産業の成長は2025年時点で2億5290万米ドルに達し、2026年には3億1920万米ドル、2035年末には20億5270万米ドルに達すると予測されている。また、2025年のIEA(国際エネルギー機関)の記事によると、日本は2030年末までに30万基の公共充電ポイントを設置することを目標としており、これは2024年時点の総設置数の約9倍に相当する。したがって、継続的な産業成長と十分な充電ポイント設置という目標に基づき、超高速EV充電システム市場は全国的に着実に拡大している。

北米市場のインサイト

超高速EV充電システム市場において、北米は予測期間中に最も急速に成長する地域になると予想されています。この地域の市場発展は、強力な連邦政府の資金援助、州レベルの電化義務、適切なコネクタ規格としてのNACSへの移行の増加、垂直統合型自動車メーカーの存在、EVバッテリーの再利用によって大きく推進されています。IEAが2026年に発表した公式統計によると、この地域の最大の発電源は天然ガスが40%、原子力が17%で、これら2つが全体の発電量を占めています。一方、この地域の総発電量は5,465,900GWで、トレンドの12%以上、2023年時点での世界シェアの18%を占めており、超高速EV充電システム市場にとって大きな成長機会を示しています。

北米における電力発電源、2023年

ソースタイプ | 発電量(GWh) |

石炭 | 798,486.0 |

油 | 65,609.0 |

天然ガス | 2,193,111.0 |

核 | 909,508.0 |

水力発電 | 650,495.0 |

バイオ燃料 | 57,290.0 |

無駄 | 16,194.0 |

風 | 487,354.0 |

太陽光発電 | 245,067 |

地熱 | 23,820.0 |

その他の情報源 | 15,866.0 |

出典: IEA機構

米国の超高速EV充電システム市場は、NEVIフォーミュラプログラムの回廊完成義務、連邦高速道路局の最低基準規則の採用、および非戦術車両フリートの電動化により、勢いを増している。2026年5月に大気汚染研究で発表された記事によると、ニューヨーク州の軽自動車フリート移行の36%はTier 3車両で構成され、2025年末までに推定6%がプラグイン電気自動車またはハイブリッド車であった。一方、同じ期間内にガソリン直噴(GDI)の採用が5%から36%に急速に増加した。したがって、このフリート更新は、フリート構成の変更と規制の実施の間に適切な遅延があることを示しており、これが国内の市場発展を促進している。

ゼロエミッション車両インフラプログラムの存在、カナダ天然資源省による寒冷地性能義務、および州のゼロエミッション車両義務の整合性は、カナダの超高速EV充電システム市場を牽引するいくつかのトレンドです。2026年2月にカナダ政府が発表した記事によると、州と連邦政府の購入奨励金は合計で約12,000米ドルに達し、車両のメンテナンスと充電の費用削減と大きく組み合わされています。さらに、クリーンエネルギーカナダの調査によると、小型電気ハッチバック車の所有コストは39,000米ドルで、同等のガソリンモデルは30,000米ドルでした。同時に、ガソリン車の所有費用はおよそ80,000米ドル以上で、電気自動車の49,000米ドル未満であるため、市場の発展に対する楽観的な見通しを示しています。

欧州市場のインサイト

欧州の超高速EV充電システム市場は、定められた期限までに適切な成長と拡大が見込まれています。この地域の市場成長は、拘束力のある規制政策、国境を越えた回廊需要、強力な官民資金調達メカニズム、温室効果ガス排出量の削減、内燃機関車の増加に大きく起因しています。2022年12月にNLMが発表した公式統計によると、この地域はモビリティ産業において2030年末までに達成される温室効果ガス削減率37.5%を効果的に設定しています。さらに、EV推進に関する地域加盟国の目標により、2040年末までにEV保有台数は前年比で約73倍になると予測されており、累積で2ギガトンの二酸化炭素換算排出量削減に貢献し、超高速EV充電システム市場の成長を促進します。

ドイツの超高速EV充電システム市場は、国内最大の自動車産業、野心的な電気自動車普及目標、充電インフラ需要とエンジニアリングおよび製造業の拡大との相関関係により、注目度が高まっています。2025年11月に欧州委員会が発表した記事によると、ドイツはすでにAFRI公共充電ポイント要件をほぼ200%上回っています。このアプローチでは、EV普及を支援するための税制優遇措置や集合住宅向け充電の支援強化が想定されています。さらに、高密度車両やバス向けの車庫充電への資金提供の拡大や、国内の電気トラック向け高出力高速道路ネットワークの開発も計画に含まれており、市場の注目度を高めるのに適しています。

一人当たりの超高速充電器密度、確保された十分な復旧資金、観光客の多い沿岸高速道路の電化、エネルギーの豊富さ、高度な冷却液と熱界面材料の需要の増加は、スペインの超高速EV充電システム市場を牽引する特定のトレンドです。2024年7月にITAが発表した政府の推定に基づくと、同国の総設備エネルギー容量は2022年時点で4.9%急増し、119GWに達しました。この増加は、ポルトガル全体で設備容量が9.1%増加した再生可能エネルギーによって大きく促進されました。さらに、国内の再生可能エネルギー容量の中で、太陽光発電は同年、22%以上、つまり4.4GW増加し、最大の急増を見せました。これにより、太陽光発電は複合サイクルと風力サイクルに次ぐ3番目に多い発電容量となり、国内の市場需要を高めています。

超高速EV充電システム市場における主要プレーヤー:

- ABB Eモビリティ(スイス)

- シーメンスAG(ドイツ)

- テスラ社(米国)

- トリチウムDCFCリミテッド(オーストラリア)

- アルピトロニック社(イタリア)

- デルタエレクトロニクス株式会社(台湾)

- シュナイダーエレクトリックSE(フランス)

- EVBox(オランダ)

- ChargePoint Holdings, Inc. (米国)

- ブリンク・チャージング社(米国)

- Wallbox NV(スペイン)

- BTCパワー(米国)

- SKシグネット株式会社(韓国)

- Heliox Energy BV(オランダ)

- 大永チャエビ株式会社(韓国)

- EVSIS株式会社(韓国)

- インファイパワー株式会社(中国)

- ADYパワー(中国)

- eTreego(台湾)

- ファーウェイデジタルパワー(中国)

- bp脈拍(英国)

- エレクトリオン(イスラエル)

- BYD(中国)

- ChargePoints(米国)

- ゼネラルモーターズ(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- ABBのEモビリティ部門は、産業用パワーエレクトロニクスと送電網インフラにおける長年の実績を活かし、超高速EV充電分野で圧倒的な存在感を示しています。同社は、高い信頼性を誇る液冷式直流急速充電器を提供しています。また、相互運用性と車両の電動化にも重点を置き、充電プラットフォームが多様な車両アーキテクチャや電力会社のバックエンドシステムとシームレスに統合できるよう努めています。

- シーメンスAGは、変電所自動化、中電圧開閉装置、エネルギー管理における100年以上にわたる専門知識を活かし、スマートグリッド機能と深く統合された超高速充電ソリューションを展開しています。このドイツの大手企業は、包括的なeモビリティ・エコシステムを重視し、充電器をオンサイトの蓄電池、負荷分散ソフトウェア、再生可能エネルギー接続ケーブルと組み合わせることで、送電網のアップグレードコスト削減を目指しています。

- テスラ社は、超高速充電ステーション「スーパーチャージャー」のハードウェアと独自の車両バッテリー管理ソフトウェアを緊密に連携させることで、充電速度とバッテリー寿命の両方を最適化する充電カーブを実現しています。従来は閉鎖的なネットワークでしたが、テスラはコネクタ規格と一部の充電ステーションをテスラ以外のEVにも開放し始めており、北米における競争環境を根本的に変革しています。

- Tritium DCFC Limitedは、過酷な屋外環境向けに設計された、小型でファンレスの液冷式超高速充電器のパイオニアであり、設置の容易さとメンテナンスの最小化に重点を置いています。このオーストラリアのメーカーは、モジュール式の電源カートリッジアーキテクチャを採用しており、事業者は充電容量を段階的に拡張したり、台座全体を停止させることなく個々の電源モジュールを交換したりすることができます。

- Alpitronic SpAは、非常に高い効率性と冗長電源設計で知られるHypercharger製品ラインで、ヨーロッパにおいて大きな注目を集めている。このイタリア企業は、モジュール式の炭化ケイ素製パワーステージと無線によるファームウェアアップデートを重視しており、導入済みの超高速充電器が進化する車両バッテリー技術に常に適応できるよう設計している。

世界の超高速EV充電システム市場で事業を展開する主要企業のリストは以下のとおりです。

超高速EV充電システム市場は、確立されたパワーエレクトロニクスリーダーと専門的な充電インフラストラクチャプロバイダー間の激しい競争が特徴です。主要プレーヤーは、市場での地位を確保するために、独自の戦略的イニシアチブを追求しています。ヨーロッパと米国の主要メーカーは、高出力プラットフォームの信頼性、グリッド統合の専門知識、戦略的なユーティリティパートナーシップによって差別化を図っています。さらに、2025年10月、bp pulseはヒューストンに最新の電気自動車充電施設を開設したと発表しました。これは、米国全土で信頼性が高く便利なEV充電オプションを提供するという同社の継続的な取り組みを示すものです。さらに、この施設には、150kWの直流(DC)急速充電器を備えた40の超高速EV充電ベイがあり、超高速EV充電システム業界と超高速EV充電システム市場の成長に対する楽観的な見通しを示しています。

超高速EV充電システム市場の企業動向:

最近の動向

- 2025年11月、 Electreonは覚書(MoU)を締結し、Induct EVの資産を買収することで、ワイヤレスEV充電および定置型高出力技術における世界的な有力企業となるための基盤を意図的に構築した。

- 2025年3月、 BYDは、急速充電バッテリー、新しい炭化ケイ素パワーチップ、30,000回転/分のモーターを搭載し、主要な電気部品をアップグレードして1メガワットの充電電力と毎秒2キロメートルの2ピーク充電速度を実現するスーパーeプラットフォームを発表した。

- 2024年12月、 ChargePointとゼネラルモーターズは、特に米国において、電気自動車(EV)インフラの成長を加速させるべく、全米各地の適切な場所に様々な超高速充電ポートを設置する取り組みを共同で行い、充電器へのアクセスを最適化するためにEV充電における最新の技術革新を確実に導入した。

- Report ID: 8570

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。