タイヤ市場の見通し:

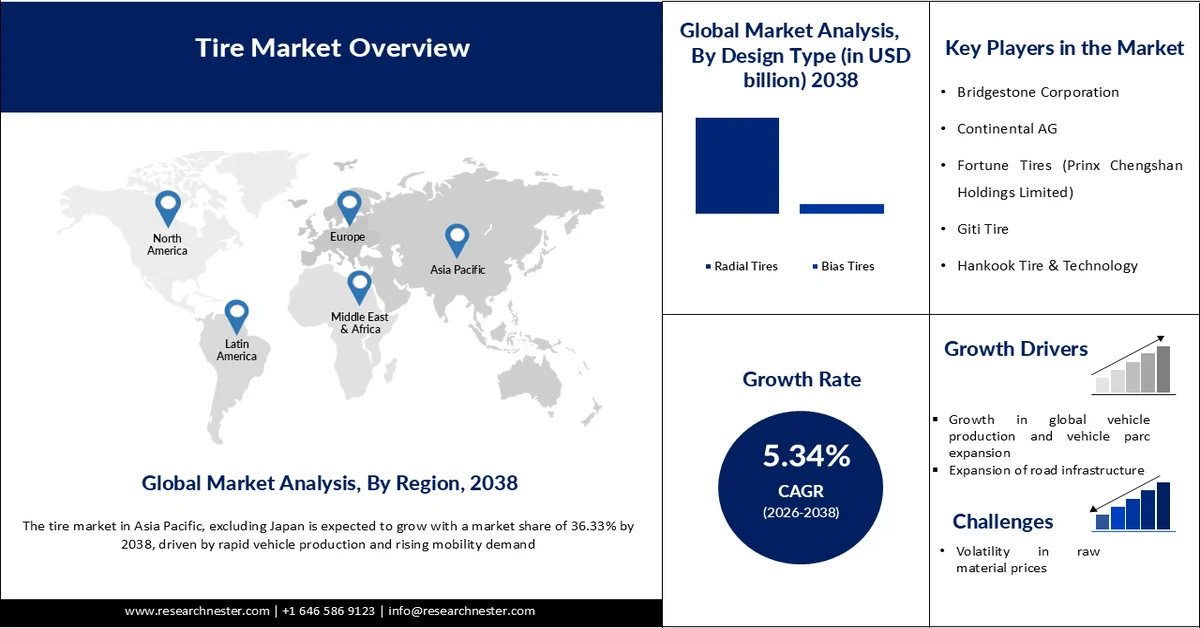

タイヤ市場規模は2025年に2,185億米ドルと評価され、2038年末までに4,281億6,000万米ドルに達すると予測されており、予測期間(2026年~2038年)中の年平均成長率(CAGR)は5.34%です。2026年のタイヤ業界規模は2,294億2,000万米ドルと評価されています。

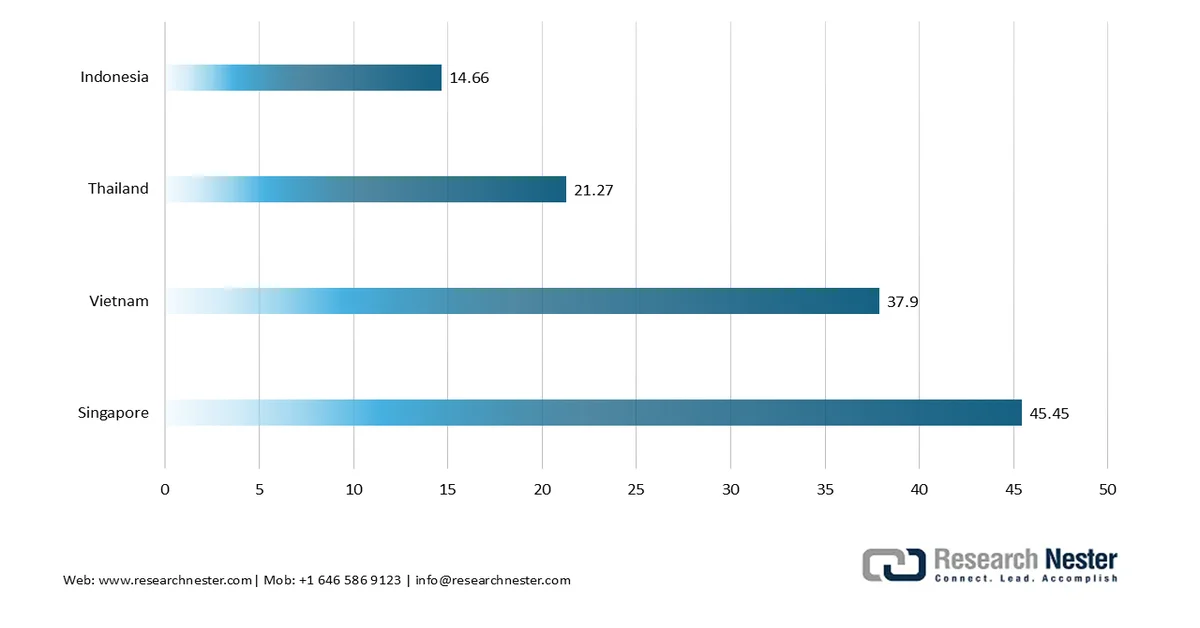

電気自動車(EV)の急速な普及は、世界のタイヤ市場の主要な成長要因として台頭しています。世界のEV販売台数は2025年には2,070万台に達し、前年比20%増となる見込みであり、特殊タイヤの需要が加速しています。EVは、バッテリー負荷が大きく、瞬時のトルクや効率性が求められるため、タイヤに特有の負荷がかかります。そのため、より高い耐荷重性、低い転がり抵抗、そして強化された耐久性を備えた設計が求められています。特にヨーロッパでは、EVの普及が著しく進んでおり、新車販売台数に占めるEVの割合が10%を超える国の数は、2019年のわずか4カ国から2025年には39カ国に増加しました。この地域的な急増は、EVがいかに急速に主流になりつつあり、タイヤ技術に対する新たな需要を生み出しているかを物語っています。シンガポールやベトナムなどのタイヤ市場では、EVの普及率は2025年には新車販売台数の約40%に達し、従来のヨーロッパのリーダーを追い抜くと予測されています。この変化により、EV専用タイヤはニッチな市場ではなく、主流の必需品となり、世界のタイヤ業界における中心的な成長分野としての地位を確立する。

新車乗用車販売台数に占める電気自動車の割合(%)-ASEAN

出典: ember-energy.org

電気自動車(EV)の普及と並行して、持続可能性と規制遵守がタイヤ製造を変革しています。2023年、米国タイヤ製造者協会(USTMA)は、使用済みタイヤの100%リサイクル、持続可能な素材の使用拡大、タイヤライフサイクル全体における温室効果ガス排出量の削減といった野心的な目標を掲げました。世界規模では、世界のタイヤ生産能力の60%以上を占めるタイヤ産業プロジェクト(TIP)が、独立した研究と協力的な緩和戦略を通じて、タイヤ・路面摩耗粒子(TRWP)を含む環境影響に積極的に取り組んでいます。これらの取り組みは、排出基準や循環型経済の義務化への準拠が不可欠となっている主要市場における規制圧力と合致しています。その結果、持続可能性は単なる企業の社会的責任ではなく、競争上の差別化要因となり、タイヤメーカーは環境に優しい素材、リサイクルシステム、ライフサイクル管理におけるイノベーションを迫られています。

キー タイヤ 市場インサイトの概要:

地域の注目ポイント:

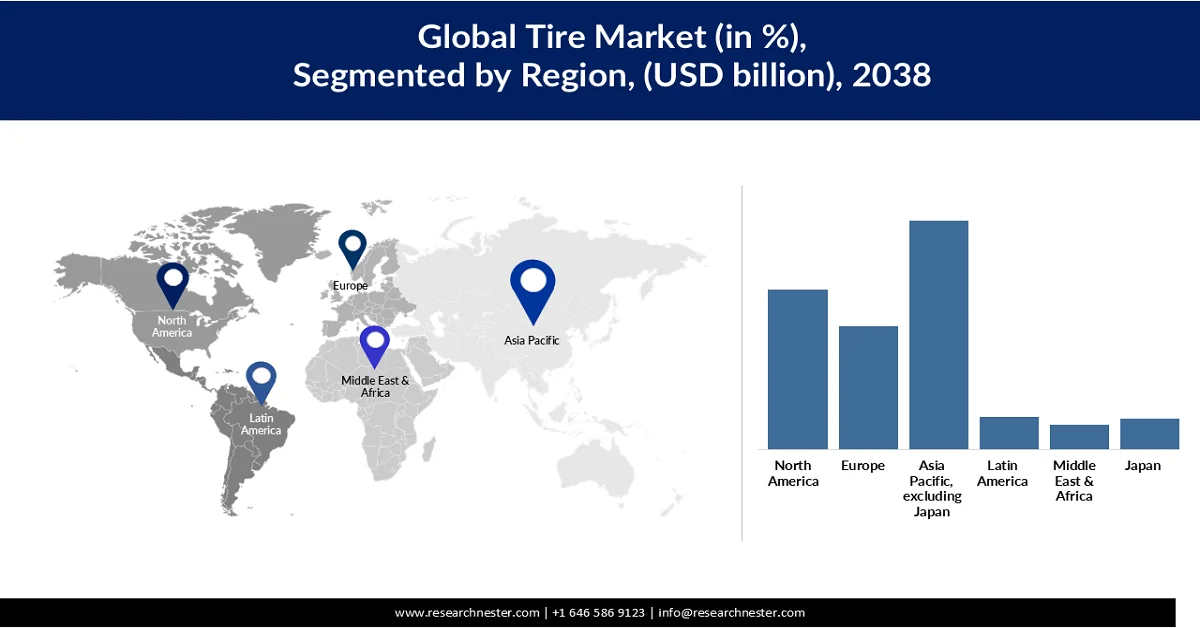

- アジア太平洋地域(日本を除く)のタイヤ市場は、急速な自動車生産と高まるモビリティ需要に支えられ、2038年までに36.33%のシェアを獲得すると予測されている。

- 北米は、強い買い替え需要と高い自動車所有率に支えられ、2026年から2038年の間に市場シェアの25.41%を占めると予測されている。

セグメント分析:

- タイヤ市場におけるラジアルタイヤセグメントは、バイアスタイヤに比べて優れた耐久性、燃費効率、性能を背景に、2038年までに市場シェアの89.39%を占めると予測されている。

- 16~18インチセグメントは、乗用車、SUV、クロスオーバー車といった幅広い車種への普及に後押しされ、2038年までに56.61%のシェアを占めると予想されている。

主な成長トレンド:

- 世界的な自動車生産の増加と自動車保有台数の拡大

- 道路インフラの拡張

主な課題:

- 原材料価格の変動

- タイヤ廃棄に関する環境規制

主要プレーヤー: APOLLO TYRES LTD (インド)、ブリヂストン株式会社 (日本)、コンチネンタル AG (ドイツ)、フォーチュン タイヤ (プリンス チェンシャン ホールディングス リミテッド) (中国)、Giti Tire (シンガポール)、ハンコック タイヤ & テクノロジー (韓国)、クムホ タイヤ株式会社 (韓国)、ミシュラン (フランス)、MRF タイヤ (インド)、ノキアン タイヤ plc. (フィンランド)、ピレリ & CSpA (イタリア)、住友ゴム工業株式会社 (日本)、グッドイヤー タイヤ & ラバー カンパニー (米国)、横浜ゴム株式会社 (日本)。

グローバル タイヤ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 2,185億米ドル

- 2026年の市場規模: 2,294億2,000万米ドル

- 予測市場規模: 2038年までに4,281億6,000万米ドル

- 成長予測:年平均成長率5.34%(2026年~2038年)

主要な地域動向:

- 最大の地域:日本を除くアジア太平洋地域(2038年までに36.33%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、ドイツ、中国、日本、イギリス

- 新興国:韓国、ベトナム、ブラジル、メキシコ、インドネシア

Last updated on : 20 May, 2026

タイヤ市場 - 成長要因と課題

成長の原動力

- 世界的な自動車生産の増加と車両保有台数の拡大:新たに製造されるすべての車両には純正タイヤが必要ですが、稼働中の車両数の増加に伴い、交換用タイヤの需要も増加しています。乗用車の所有台数、商用車の生産、電気自動車の普及の増加により、世界的にタイヤの消費量が大幅に増加しています。国際自動車工業連合会(OICA)によると、世界の自動車生産台数は2024年の9,270万台から2025年には9,640万台に増加し、3.9%の増加となりました。同時期に、世界の自動車販売台数は9,530万台から9,980万台に増加し、4.7%の増加となりました。さらに、世界的な車両保有台数の拡大に伴い、老朽化した車両には定期的なタイヤのメンテナンスと交換が必要となるため、タイヤ交換サイクルも長くなっています。急速な都市化、可処分所得の増加、発展途上国におけるモビリティのトレンドの改善は、乗用車と商用車の両方において、長期的なタイヤ需要をさらに加速させています。

- 道路インフラの拡大:世界各国の政府は、経済生産性と貿易効率の向上を目指し、高速道路、スマート道路、産業回廊、国境を越えた輸送ネットワークに多額の投資を行っています。道路インフラの改善は、車両所有率の向上と平均走行距離の増加を促し、結果としてタイヤの摩耗と交換頻度を直接的に高めます。アジア、中東、アフリカの発展途上国では、商業輸送と旅客輸送を支える大規模な高速道路および道路近代化プログラムが進められています。世界銀行によると、輸送インフラへの投資は、世界的な経済発展と地域貿易統合を支える重要な要素であり続けています。道路網の拡大に伴い、耐久性、高性能、全地形対応タイヤの需要は、様々な車両セグメントで着実に増加しています。

- 貨物輸送および物流部門の成長: eコマースの国際貿易およびサプライチェーン活動の拡大により、世界の貨物輸送量が大幅に増加し、商用車両におけるタイヤの使用率の上昇と交換サイクルの短縮につながっています。物流事業者は、運用効率の向上とメンテナンスコストの削減のために、燃費効率が高く、耐久性があり、再生可能なタイヤをますます必要としています。OECDによると、世界の貨物輸送活動は国際貿易および工業生産とともに増加し続けています。国連貿易開発会議(UNCTAD)の持続可能な貨物輸送フレームワークでは、世界の物流および配送部門が世界のGDPの約15%を占め、世界の貿易額は2015年から2050年の間に200%から270%増加すると予測されています。さらに、UNCTADによると、海上貿易量は2024年に2%増加すると予想され、コンテナ貿易量は3.5%増加すると予測されています。 UNCTADは、2025年から2029年の期間において、海上貿易総額の年間平均成長率を2.4%、コンテナ貿易の年間平均成長率を2.7%と予測している。

課題

- 原材料価格の変動:天然ゴム、合成ゴム、カーボンブラック、スチールコード、原油誘導体などの主要原材料価格の変動は、世界のタイヤ市場にとって依然として大きな制約要因となっています。タイヤメーカーは、サプライチェーンの混乱、地政学的緊張、商品市場の状況変化などにより、生産コストが予測不能になるケースが頻繁に発生しています。原材料価格の急激な上昇は、特に価格設定の柔軟性が限られている中小規模のメーカーにとって、利益率を大幅に低下させる可能性があります。さらに、調達コストの不安定さは、業界参加者にとって長期的な生産計画や在庫管理をより困難にします。こうした価格の不確実性は、タイヤ市場全体の競争力にも影響を与え、エンドユーザーにとってタイヤ価格の上昇につながる可能性があります。

- タイヤ廃棄に関する環境規制:タイヤの廃棄と廃棄物管理に関する厳格な環境規制は、世界中のタイヤメーカーにとって事業運営上の課題となっています。各国政府や環境機関は、リサイクル、埋立制限、タイヤの製造および廃棄プロセス中に発生する排出物に関する規則の施行をますます強化しています。使用済みタイヤの不適切な廃棄は、環境汚染、火災の危険性、公衆衛生上の懸念につながる可能性があり、業界全体でより厳格なコンプライアンス要件が求められています。そのため、メーカーは規制基準を満たすために、持続可能なリサイクル技術、環境に優しい素材、循環型経済イニシアチブに多額の投資を行う必要があります。こうした追加的なコンプライアンスコストと持続可能性に関する義務は、事業運営の複雑さを増大させ、タイヤ市場の成長可能性を制限する可能性があります。

タイヤ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2038年 |

|

CAGR |

5.34% |

|

基準年市場規模(2025年) |

2185億米ドル |

|

予測年市場規模(2038年) |

4281億6000万米ドル |

|

地域的範囲 |

|

タイヤ市場のセグメンテーション:

デザインタイプ別セグメント分析

ラジアルタイヤは、バイアスタイヤに比べて優れた耐久性、燃費効率、性能を備えているため、2038年までにタイヤ市場シェアの89.39%を占めると予測されています。ラジアルタイヤは、路面との接触面積が広く、転がり抵抗が低く、放熱性にも優れているため、車両の安全性が向上し、タイヤの寿命も延びます。乗用車、商用トラック、電気自動車の需要の高まりは、燃費効率が高くメンテナンスコストが低いラジアルタイヤの普及を加速させています。さらに、燃費効率と排出ガス削減に重点を置いた政府規制も、自動車メーカーや運送会社がラジアルタイヤ技術に移行する動機となっています。高速道路インフラの拡張や長距離貨物輸送の増加も需要を後押ししており、ラジアルタイヤは高速かつ高負荷条件下でより効率的に機能します。新興国における交換需要の増加と車両生産の増加は、ラジアルタイヤの世界的な普及をさらに強化し、タイヤ市場における主要なセグメントとなっています。

リムサイズ別セグメント分析

16~18インチのセグメントは、乗用車、SUV、クロスオーバー車といった幅広い車種で採用されているため、組織サイズセグメントを席巻しており、2038年までに56.61%のシェアを占めると予想されています。自動車メーカーは、車両の安定性、燃費効率、乗り心地、ハンドリング性能の最適なバランスを実現できることから、このリムサイズをますます好むようになっています。中型SUVや高級乗用車に対する消費者の需要の高まりにより、世界中で16~18インチタイヤの装着が大幅に増加しています。さらに、電気自動車メーカーも、積載能力の向上と走行性能の改善のために、このリムサイズを採用しています。このセグメントは、先進国と新興国の両方で大量生産される車種にこのリムサイズが一般的に使用されているため、交換需要も旺盛です。都市化の進展、道路インフラの改善、そしてパフォーマンス重視の車両に対する消費者の嗜好の高まりにより、16~18インチタイヤの需要はさらに加速しており、このセグメントはタイヤ市場全体の拡大に大きく貢献しています。

車両タイプ別セグメント分析

乗用車セグメントは、自動車所有率の上昇、都市化の進展、そして個人移動手段に対する消費者の需要の高まりにより、世界のタイヤ市場の成長を牽引しています。特に発展途上国における中間層人口の拡大と可処分所得の向上は、セダン、ハッチバックSUV、クロスオーバー車の販売を加速させ、新車装着タイヤと交換用タイヤの両方に対する需要を直接的に高めています。さらに、乗用車の年間走行距離の増加と頻繁なタイヤ交換サイクルは、市場の継続的な収益に大きく貢献しています。電気自動車やハイブリッド車の普及拡大も、低転がり抵抗、騒音低減、耐久性向上を目的とした先進的なタイヤへの需要を支えています。自動車メーカーは快適性、安全性、燃費効率にますます注力しており、これがプレミアム乗用車用タイヤへの需要をさらに高めています。ライドシェアリングやシェアモビリティサービスの拡大も、タイヤの摩耗と交換頻度を増加させ、乗用車用タイヤセグメントの長期的な成長を強化しています。

タイヤ市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

デザインタイプ |

|

リムサイズ |

|

車両タイプ |

|

季節 |

|

最終用途 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

タイヤ市場 - 地域別分析

アジア太平洋地域(日本を除く)の市場動向

日本を除くアジア太平洋地域のタイヤ市場は、急速な自動車生産と高まるモビリティ需要に牽引され、2038年までに36.33%のシェアを占めると予測されています。中国、インド、東南アジアなどの国々では、所得水準の上昇と都市化の進展が力強い成長を支えています。物流、eコマース、インフラ開発の拡大も、商用車用タイヤの需要を押し上げています。また、同地域は、車両保有台数の増加に伴い拡大を続ける大規模な交換用(アフターマーケット)市場の恩恵も受けています。全体として、アジア太平洋地域は、安定した中一桁台の年平均成長率(CAGR)で、タイヤ業界の世界的な成長エンジンであり続けています。

中国は依然として世界最大の自動車用タイヤ市場であり、2023年には生産台数と販売台数が3,000万台を超えました。中国自動車工業協会(CAAM)によると、2025年の自動車生産台数は3,453万1,000台に達し、2024年比で10.4%増加しました。同時期に、自動車販売台数は前年比9.4%増の3,440万台となりました。この規模により、OEMセグメントと交換用セグメントの両方でタイヤに対する強力な基礎需要が生まれています。成長を牽引しているのは新エネルギー車(NEV)で、2023年の登録台数は810万台に達し、2022年比で35%増加しており、車両フリートの急速な電動化を反映しています。EVの普及と排出ガス削減を支援する政府主導の政策により、タイヤ需要は低転がり抵抗とEV専用設計へと変化しています。市場成熟により車両全体の成長は安定していますが、輸出拡大と高級車セグメントがタイヤ需要の漸増を支え続けています。したがって、中国市場は量主導型の拡大から、技術主導型および買い替え主導型の成長へと移行しつつある。

インドの自動車産業は引き続き力強い成長を遂げており、2026年1月時点で乗用車、三輪車、二輪車、四輪車を合わせた総生産台数は約290万台に達しています。この成長は主に二輪車と乗用車によって牽引されており、これらは国内の需要の大部分を占めています。可処分所得の増加、急速な都市化、そして道路インフラの拡大は、モビリティの成長を支える重要な構造的要因となっています。インド政府道路交通・高速道路省のインフラ開発プログラムであるBharatmalaなどの政府主導の取り組みは、貨物輸送と物流の効率性を向上させ、間接的に商用車用タイヤの需要を押し上げています。また、インドの車両台数が多く老朽化が進んでいるため、交換用タイヤの需要も増加しています。全体として、インドは高成長かつ量産型の自動車およびタイヤ市場であり、長期的な拡大の可能性を秘めています。

北米市場のインサイト

北米のタイヤ市場は、2026年から2038年にかけて市場シェア25.41%の成長が見込まれており、その成長は主に新車販売台数の増加ではなく、交換需要によって牽引される。特にSUVや小型トラックといった車両所有率の高さが、安定したタイヤ消費を支えている。アフターマーケット市場は十分に発展しており、頻繁な交換サイクルにつながっている。市場の飽和状態のため、成長率は新興地域に比べて比較的緩やかだが、プレミアムタイヤやオールシーズンタイヤの普及により、需要は安定している。

米国のタイヤ市場は比較的成熟しており、成長は緩やかで、OEM主導ではなく交換需要主導となっています。米国タイヤ製造業者協会(USTMA 2023)によると、2023年の米国のタイヤ出荷総数は約3億2,770万本で、交換需要の低迷により2022年よりわずかに減少しました。しかし、車両保有台数の多さと走行距離の長さに支えられ、交換用タイヤが需要の大半を占めているため、タイヤ市場は構造的に堅調です。乗用車用タイヤ部門は2023年に緩やかな成長を示しましたが、商用車用タイヤと小型トラック用タイヤは景気減速の影響で圧力を受けました。今後の見通しとして、USTMAのデータによると、2024年には出荷量が3億3,740万本に増加し、主に交換用タイヤの成長と小型トラック需要の回復によって回復が見込まれています。全体として、米国市場は着実に成長していますが、景気循環の影響を受けやすく、需要は経済活動と交換サイクルに密接に関連しています。

カナダのタイヤ市場は米国と同様のパターンをたどっており、成熟した車両保有台数と一人当たりの車両所有率の高さから、交換需要が成長の主要因となっています。カナダには米国タイヤ製造業者協会(USTMA)に相当する独立したタイヤ製造業者協会はありませんが、業界関連の北米貿易データによると、カナダのタイヤ需要は米国の車両使用動向や国境を越えたサプライチェーンと強い相関関係にあることが示されています。成長を支えているのはSUVと小型トラックの普及率で、これにより車両1台当たりの平均タイヤサイズと交換価値が上昇しており、この傾向は米国の連邦運輸機関による北米自動車使用データでも強調されています。季節的なタイヤ交換(冬用タイヤと夏用タイヤの切り替え)は、米国と比較して交換頻度をさらに高め、カナダは車両1台当たりの使用強度が構造的に高い市場となっています。しかし、人口増加率の低さと市場の成熟度から、全体的な成長は緩やかなものにとどまっており、拡大は販売量の増加よりも価値(大型タイヤ、プレミアムセグメント)によるものとなっています。

欧州市場のインサイト

欧州のタイヤ市場は、厳しい環境規制と先進的なタイヤ技術の普及を背景に、緩やかなペースで成長を続けています。需要は、高級車の販売と季節ごとのタイヤ需要(夏用タイヤと冬用タイヤ)によって支えられています。電気自動車(EV)の普及も、低抵抗で耐久性の高いタイヤ設計の革新を促進しています。車両所有率の高さから、交換用タイヤ市場も引き続き重要な貢献要因となっています。全体として、成長は安定していますが、市場の成熟度からアジア太平洋地域に比べて成長率は鈍化しています。

ドイツのタイヤ市場は、成熟した自動車産業と高い自動車普及率を主な要因として、緩やかではあるものの安定したペースで成長している。需要は主に交換需要によるもので、ほとんどの世帯が既に自動車を所有しているため、新規販売の拡大は限定的である。成長の大きな原動力となっているのは電気自動車への移行であり、これにより、重量、トルク、転がり抵抗効率に優れた特殊タイヤの需要が増加している。季節ごとのタイヤ使用(夏用タイヤと冬用タイヤ)も頻繁な交換サイクルを支え、アフターマーケットの安定した需要を維持している。しかし、経済の成熟と自動車所有台数の伸びの鈍化により、全体的な成長は依然として限定的である。

英国のタイヤ市場は成熟しており、主に交換需要に支えられています。成長は新車導入の拡大よりも、使用状況の変化によるものです。高い車両密度と安定した運転活動が、定期的なタイヤ交換サイクルを支えています。注目すべき傾向として、SUVや大型車のシェア増加が挙げられます。これによりタイヤの摩耗率が上昇し、交換1回あたりのコストが上昇します。電気自動車(EV)の普及に伴い、より耐久性が高く、特殊なタイヤ設計が求められるため、電動化も徐々にタイヤ市場に影響を与えています。全体として、成長は安定していますが緩やかで、需要の安定性はOEMの拡大よりも、堅調なアフターマーケットに支えられています。

タイヤ市場の主要プレーヤー:

- アポロタイヤ株式会社(インド)

- ブリヂストン株式会社(日本)

- コンチネンタルAG(ドイツ)

- フォーチュンタイヤ(プリンクス・チェンシャン・ホールディングス・リミテッド)(中国)

- ギティタイヤ(シンガポール)

- ハンコックタイヤ&テクノロジー(韓国)

- クムホタイヤ株式会社(韓国)

- ミシュラン(フランス)

- MRFタイヤ(インド)

- ノキアンタイヤ株式会社(フィンランド)

- ピレリ&CSpA(イタリア)

- 住友ゴム工業株式会社(日本)

- グッドイヤー・タイヤ・アンド・ラバー・カンパニー(米国)

- 株式会社横浜ゴム(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ブリヂストンは、乗用車用タイヤ、商用車用タイヤ、特殊タイヤなど幅広い分野で確固たる地位を築いている、世界有数のタイヤメーカーです。同社は、持続可能なタイヤ技術とEV対応タイヤ技術の革新に注力しています。OEM市場と交換用タイヤ市場の両方を支える、広範なグローバル製造・流通ネットワークを有しています。その戦略は、従来のタイヤにとどまらない、プレミアムなポジショニングとモビリティソリューションを重視しています。

- ミシュランは、高性能かつ燃費効率に優れたタイヤ技術で知られる、一流のプレミアムタイヤメーカーです。同社は、持続可能な素材と長寿命のタイヤソリューションの開発に多大な研究開発投資を行っています。世界中の補修タイヤ市場と新車装着タイヤ市場の両方で確固たる地位を築いています。また、モビリティサービスやデジタルタイヤ管理ソリューションの分野にも事業を拡大しています。

- グッドイヤーは、北米、ヨーロッパ、アジアに強力な事業基盤を持つ、世界的な大手タイヤメーカーです。スマートタイヤ、高性能タイヤ、EV対応製品の革新に注力しています。幅広い製品ポートフォリオで、乗用車と商用車の両方に対応しています。成長戦略には、プレミアム製品の強化とフリートソリューションの拡大が含まれています。

- コンチネンタルは、自動車技術システムとの強固な統合を誇る、欧州を代表するタイヤメーカーです。高性能、安全性重視、EVに最適化されたタイヤソリューションに注力しています。同社は、世界の主要自動車メーカーとの強力なOEM関係から恩恵を受けています。その戦略は、タイヤ製造と先進的な自動車・モビリティ技術開発を融合させたものです。

- ハンコックは、コスト競争力がありながら高品質な製品で知られる、急成長中のグローバルタイヤメーカーです。プレミアムタイヤおよび超高性能タイヤの分野で著しい成長を遂げています。OEMパートナーシップを通じて、欧州および北米におけるプレゼンスを強化しています。その成長は、研究開発への投資とEV専用タイヤ技術への進出によって支えられています。

以下は、世界のタイヤ市場で事業を展開する主要企業のリストです。

主要企業は、特にEV対応、燃費効率、高耐久性タイヤといった製品技術の継続的な革新を通じて、タイヤ市場を牽引しています。ブリヂストン、ミシュラン、グッドイヤーといったグローバル企業は、安定したアフターマーケット需要を取り込むため、プレミアムタイヤと交換用タイヤの製品ラインナップを拡充しています。アポロタイヤ、ハンコック、住友タイヤといったアジアのメーカーは、コスト競争力のある生産と新興市場への急速な進出によって、存在感を高めています。これらの企業は、研究開発投資、サステナビリティへの取り組み、そして高成長地域市場への進出を通じて、市場全体の成長を牽引しています。

世界のタイヤ市場における企業動向:

最近の動向

- 2026年5月、コンチネンタルは欧州の独立系サマータイヤテストにおいて優れた性能を発揮し、主要な自動車専門誌やモビリティ関連団体が実施した24の評価において、13の1位と19の表彰台を獲得しました。この結果は、同社が複数のタイヤカテゴリーと様々なテスト条件下で一貫して卓越した性能を発揮していることを示しています。

- 2026年3月、ミシュランのAir X SKY LIGHTタイヤがダッソー・ファルコン10Xに初めて装着され、航空機用タイヤの革新における重要な節目となり、ビジネス航空業界における先進的なタイヤ技術の新たな章が開かれました。

- Report ID: 7706

- Published Date: May 20, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。