治療用血漿交換市場の見通し:

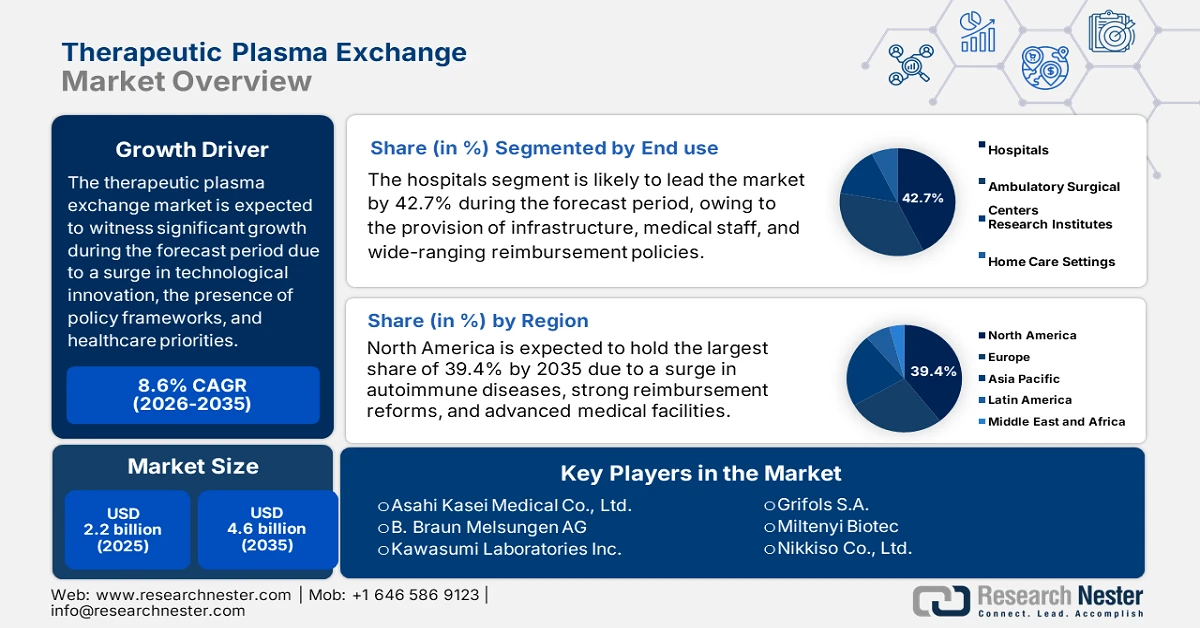

治療用血漿交換市場は2025年に22億米ドルを超え、2035年末までに46億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)8.6%で成長します。2026年には、治療用血漿交換の業界規模は23億米ドルに達すると推定されています。

国際的な治療用血漿交換市場は、技術の進歩、医療の優先順位の変化、最新の政策枠組みの存在によって形作られ、急速に進化しています。市場はまた、医療提供、持続可能性、デジタル化された統合における広範なシステムの変更によってプラスの影響を受けています。NLMが2025年10月に発表した公式統計によると、希少疾患は世界中で合計4億人以上に影響を与えており、これは国際的な癌患者数の約8倍に相当します。最近、10,000種類を超える慢性疾患があり、そのうち5%に承認された治療法があります。これに基づくと、データの監視と収集は、疾患の治療に利用されている31.3%の関連率を持つ、最も適切なデジタルヘルス技術の1つです。さらに、特定の慢性疾患に対するデジタルヘルス技術を利用した介入試験の年間数は、世界中で治療用血漿交換市場を急増させています。

慢性疾患別の年間臨床試験分析(2014~2024年)

年 | 嚢胞性線維症 | 筋萎縮性側索硬化症 | 肺高血圧症 | 前頭側頭型認知症 | 肺線維症 | デュシェンヌ型筋ジストロフィー |

2014 | 2 | - | - | 1 | - | - |

2015 | 2 | 1 | - | - | 1 | 1 |

2016 | 4 | 1 | 1 | 1 | - | 1 |

2017 | 7 | 6 | 2 | 1 | 4 | 1 |

2018 | 9 | 1 | 1 | 1 | 3 | - |

2019 | 7 | - | 3 | 1 | - | 1 |

2020 | 12 | 4 | 3 | 2 | 1 | 2 |

2021 | 15 | 6 | 3 | 4 | 2 | 6 |

2022 | 14 | 7 | 3 | 3 | 4 | - |

2023 | 3 | 3 | 6 | 5 | 3 | 1 |

2024 | 19 | 11 | 4 | 1 | 1 | 3 |

出典: NLM

さらに、遠隔モニタリング、デジタル化された統合、グリーンヘルスケアと持続可能性の実践、血漿交換サービスの分散化、国境を越えた血漿サプライチェーンは、世界中で治療用血漿交換市場を牽引する原動力となっています。NLMが2023年11月に発表した記事によると、遠隔健康モニタリングシステムに関しては、1/4波長板を用いて10.0μm~11.9μmの範囲の元の波長を考慮したメタサーフェスアンテナ設計を光センシングに利用できます。さらに、1/2波長板を用いて10.3μm~10.9μmの範囲のメタサーフェス波長を有する位相変化型GST(2価クロム)材料の利用も、希少疾患を支援するためのデジタル化された健康技術の実装の利点を表しています。したがって、このようなモニタリング戦略が利用可能になることで、治療用血漿交換市場には国際的に大きな成長機会があります。

キー 治療的血漿交換 市場インサイトの概要:

地域のハイライト:

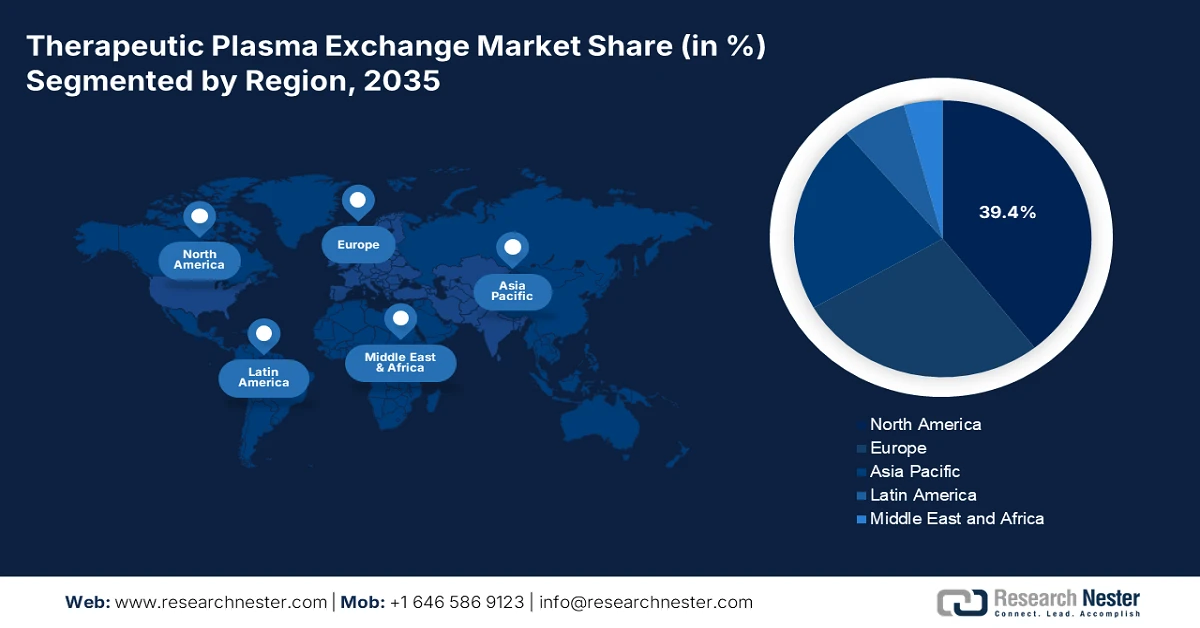

- 治療用血漿交換市場において北米は、神経疾患および自己免疫疾患の有病率の高さと強力な償還政策に支えられ、2035年までに39.4%のシェアを占めると予測されています。

- アジア太平洋地域は、政府主導の血漿療法の取り組み、医療インフラの拡大、公衆衛生支出の増加に刺激され、2035年まで最も急速な成長を記録すると予想されています。

セグメント分析:

- 治療用血漿交換市場における病院サブセグメントは、高度な医療インフラ、専門的な臨床専門知識、包括的な償還範囲に支えられ、2035年までに42.7%のシェアを確保すると予想されています。

- 自己免疫疾患の応用分野は、重篤かつ難治性の自己免疫疾患の管理における血漿交換への重要な依存により、2035年までに2番目に大きなシェアを占めると予測されています。

主な成長傾向:

- パーソナライズ医薬品の需要増加

- 臨床試験の拡大

主な課題:

- 血漿の不足とドナーの不足

- 規制の複雑さとコンプライアンスの負担

主要企業:フレゼニウス・メディカル・ケア(ドイツ)、テルモBCT(日本)、ヘモネティクス・コーポレーション(米国)、バクスターインターナショナル(米国)、旭化成メディカル(日本)、B. Braun Melsungen AG(ドイツ)、川澄化学工業(日本)、カネカ(日本)、グリフォルスSA(スペイン)、ミルテニー・バイオテック(ドイツ)、日機装(日本)、ジェイエムエス(日本)、メディカSpA(イタリア)、マコファーマ(フランス)、大塚製薬(日本)、ジャフロン・バイオメディカル(中国)、ヘモネティクス・マレーシアSdn. Bhd.(マレーシア)、メディオン・ヘルスケア(インド)、ガンブロAB(スウェーデン)、CSL Limited(オーストラリア)。

グローバル 治療的血漿交換 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 22億米ドル

- 2026年の市場規模: 23億米ドル

- 予測市場規模: 2035年までに46億米ドル

- 成長予測: 8.6% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに39.4%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、日本、中国、イギリス

- 新興国:インド、韓国、ブラジル、サウジアラビア、オーストラリア

Last updated on : 29 January, 2026

治療用血漿交換市場 - 成長要因と課題

成長の原動力

- 個別化医療の需要の高まり:治療用血漿交換市場では、個々の患者のプロファイルに合わせて治療を行う精密医療戦略が継続的に採用されています。オープンアクセス政府機関が2024年8月に発表した公式統計によると、医薬品開発における精密医療の活用は17%に達すると予想されており、業界全体で世界全体で260億米ドルという巨額の節約につながると見込まれています。さらに、このような医薬品の消費は、50年以上にわたって慢性疾患を10%減少させる可能性があり、330億米ドルから1,140億米ドルの経済的価値に相当します。さらに、個別化医療の産業規模は2022年時点で357億米ドルでしたが、2027年末までに270%増加すると予測されており、治療用血漿交換市場の活性化に適しています。

- 臨床試験の拡大:継続的な臨床試験の側面により、代謝性疾患や希少神経疾患など、血漿交換の最新の治療応用が容易に検証されています。NLMが2023年2月に発表した記事によると、てんかんには6,763件の臨床試験が適しており、検索アルゴリズムによりDHTを利用するための試験適応ペアが503件特定されています。さらに、手動検証の後、430件の固有の臨床試験に関連付けられている441の試験ペアが、サンプル分析中に含まれ、関連性があると判断されました。さらに、サンプル試験の数は、パーキンソン病で198件、多発性硬化症で119件、アルツハイマー病で87件、てんかんで37件など、疾患によって異なり、治療用血漿交換市場の楽観的な見通しを示しています。

- 新興国全体の投資拡大:マレーシア、ブラジル、インドなどの国々は医療施設への投資を大幅に増やしており、治療用血漿交換市場への需要が国際的に高まっています。2025年8月にITAが発表した記事によると、ブラジル保健省は2024年までに医療関連のデジタルおよび情報ソリューションに8,400万米ドルを投資すると発表しました。また、同国はラテンアメリカ最大の医療産業と考えられており、GDPの9.7%を費やし、評価額は1,350億米ドルに上ります。同様に、2025年8月のIBEF組織の記事によると、インドでは医療業界が前例のない進化を遂げており、2025年時点で33件の取引で4,900億ルピー(5億7,200万米ドル)のプライベートエクイティ投資が急増しており、市場の上昇にプラスの影響を与えています。

課題

- 血漿不足とドナー不足:治療用血漿交換市場は血漿の供給に大きく依存しており、ドナー不足は依然として重大なボトルネックとなっています。血漿採取は厳格な安全基準を必要とする複雑なプロセスであり、ドナーの参加率は地域によって大きく異なります。欧州と北米ではドナープログラムは比較的確立されていますが、特に公衆衛生危機時には、需要が供給を上回ることがよくあります。アジア太平洋地域と中南米では、文化的な障壁、認知度の低さ、インフラの不足により、血漿の提供がさらに制限されています。この不足は、血漿由来治療薬の供給に直接的な影響を与え、コストを増大させます。さらに、COVID-19パンデミックの際、血漿採取センターの閉鎖やドナーの減少に直面したように、グローバルサプライチェーンは混乱に対して脆弱です。

- 規制の複雑さとコンプライアンスの負担:治療用血漿交換市場は、地域によって異なる規制の複雑さとコンプライアンス要件により、大きな課題に直面しています。血漿交換はヒト生体材料を扱うため、厳格な安全性、品質、倫理基準が求められます。FDA(米国)、EMA(欧州)、NMPA(中国)などの規制当局は、機器、消耗品、血漿由来療法に対して厳格な承認プロセスを課しています。これらの規制は患者の安全を確保する一方で、製品発売の遅延やメーカーのコンプライアンスコストの増加を招きます。小規模企業はこれらの要件を満たすのに苦労することが多く、イノベーションの阻害や治療用血漿交換市場への参入を阻んでいます。

治療用血漿交換市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.6% |

|

基準年市場規模(2025年) |

22億ドル |

|

予測年市場規模(2035年) |

46億ドル |

|

地域範囲 |

|

治療用血漿交換市場のセグメンテーション:

最終用途セグメント分析

エンドユースセグメントの一部である病院サブセグメントは、2035年末までに治療用血漿交換市場において42.7%という最大のシェアを獲得すると予想されています。このサブセグメントの成長は、高度なインフラ、専門の医療スタッフ、そして包括的な償還枠組みが整備され、病院が血漿交換処置の主要実施場所となっていることに大きく起因しています。病院は、集中的なモニタリングと特殊な機器を必要とする自己免疫疾患や神経疾患などの複雑な症例を扱う上で、独自の立場にあります。病院ネットワークに自動成分分析システムを統合することで、より高い効率性、患者の安全性、そして国際的な治療ガイドラインの遵守が確保されます。さらに、特に北米と欧州では、メディケア、メディケイド、そして国民保健サービスが血漿療法の償還を行っているため、病院は政府の資金援助と保険適用の恩恵を受けることができます。

アプリケーションセグメント分析

予測期間の終了までに、自己免疫疾患分野は、治療用血漿交換市場において用途として2番目に大きなシェアを占めると予測されています。この分野の成長は、自己免疫性脳炎、全身性エリテマトーデス(SLE)、重症筋無力症、ギランバレー症候群といった難治性自己免疫疾患に対する救命治療サービスの提供における血漿交換の重要性によって大きく牽引されています。NLMが2026年1月に発表した公式統計によると、100種類以上の自己免疫疾患があり、関節リウマチ、炎症性腸疾患、1型糖尿病が最も一般的な種類です。さらに、これらの疾患は世界人口の約8~10%に影響を与えると予測されています。さらに、合併症、障害、感染のリスクが高まるため、これらの疾患は患者の精神的および身体的健康に大きな影響を与え、市場の需要を押し上げています。

タイプセグメント分析

血漿交換デバイスサブセグメントは、規定期間の終了までに治療用血漿交換市場で第3位のシェアを占めると予想されています。このサブセグメントの発展は、血漿の分離と置換を行うことで大きく促進され、自己免疫疾患、神経疾患、および血液疾患の安全かつ効率的な治療を可能にします。このセグメントの成長は、自動化、AI駆動型モニタリング、改良された膜ろ過システムなど、継続的な技術革新によって推進されています。最新のデバイスは、治療時間を短縮し、患者の安全性を高め、合併症を最小限に抑えるように設計されており、病院や外来診療センターに不可欠なものとなっています。フレゼニウス、テルモBCT、旭化成などのメーカーは、デジタルプラットフォームと持続可能性機能を統合した次世代デバイスの開発に多額の研究開発投資を行っています。

治療用血漿交換市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

最終用途 |

|

応用 |

|

タイプ |

|

テクノロジー |

|

疾患の兆候 |

|

手順の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

治療用血漿交換市場 - 地域分析

北米市場の洞察

北米の治療用血漿交換市場は、2035年末までに39.4%という最高のシェアを獲得すると予想されています。この地域の市場上昇は、神経疾患や自己免疫疾患の有病率の増加、堅牢な償還ポリシー、革新的な医療施設の存在によって大きく推進されています。IHME組織が2025年11月に発表した公式統計によると、米国の人口の半数以上にあたる2人に1人が神経疾患に容易に罹患しています。36の病状があり、1億8000万人以上、つまり人口の54%がこれらの病状の少なくとも1つに該当します。さらに、緊張型頭痛は、地域全体で1億2200万人が罹患している最も一般的な病状の1つです。これに続いて、片頭痛が5800万人、糖尿病性神経障害が1700万人と続き、市場の露出を高めています。

米国における治療用血漿交換市場は、重症筋無力症および狼瘡の発症率の急増と連邦政府支出の増加により、大きく成長しています。2026年1月にCMS政府が発表した政府推計によると、国民医療費(NHE)は2024年時点で7.2%増加し、5.3兆米ドルに達し、一人当たり15,474米ドルに相当し、さらに国の国内総生産(GDP)の18.0%を占めるとされています。同様に、メディケア支出は7.8%急増して1兆1,180億米ドルとなり、NHEの21%を占め、メディケイド支出は同年に6.6%増加して9,317億米ドルとなり、NHEの18%を占めました。さらに、同年の民間医療保険支出は8.8%増加して1兆6,446億米ドルとなり、NHEの31%を占め、これにより、同国における治療用血漿交換市場の拡大に適したものとなった。

米国の国民医療費分析(2024年)

コンポーネント | 成長 |

自己負担額 | 5.9%増の5,566億米ドル(NHEの11%) |

その他の第三者支払者およびプログラムと公衆衛生活動 | 7.9%増の5,905億ドル(NHEの11%) |

病院 | 8.9%増の1兆6,347億ドル |

医師と臨床サービス | 8.1%増の1兆1,097億ドル |

処方薬 | 7.9%増の4,670億ドル |

連邦政府の後援 | 31% |

出典: CMS政府

連邦医療予算、州と連邦の協力、ユニバーサルヘルスケアパートナーシップ、ドナー血漿の拡大、州の償還の急増、革新的な成分分析装置の採用は、カナダの治療用血漿交換市場を押し上げている原動力です。 2026年にコモンウェルス基金機構が発表した記事によると、国の全体的な医療費は国内GDPの11.5%に達したと推定されています。 さらに、民間部門と公共部門は、それぞれ全体的な医療費の約30%と70%を占めています。 さらに、州および準州の政府収入は最終的な資金源と考えられており、これに基づくと、約24%、推定370億カナダドル(294億米ドル)がカナダ健康移転によって大幅に提供されており、市場の拡大を後押ししています。

APAC市場インサイト

アジア太平洋地域の治療用血漿交換市場は、予測期間中に最も急速に成長する地域になると予想されています。この地域における市場の発展は、政府による血漿療法プログラム、医療インフラの拡張、および堅調な政府支出の存在に大きく起因しています。NLMが2025年11月に発表した政府の推計によると、南アジアには20億人以上の人々が住み、国民皆保険の実現が可能と考えられています。また、ブータンの一人当たり医療費は154.4米ドル、スリランカの145.5米ドル、バングラデシュの61.0米ドルと続いています。同様に、政府の医療支出はブータンで75.6米ドル、スリランカで58.6米ドル、バングラデシュで3.9米ドルでした。さらに、インドの一次医療費は一人当たり28.9米ドルであり、これも地域全体における市場の露出を高めています。

中国の治療用血漿交換市場は、膨大な患者人口、血漿インフラへの政府投資、規制支援、都市部ヘルスケアの拡大といった要因により、ますます注目を集めています。NLMが2025年12月に発表した記事によると、2023年には中国の60歳以上の人口は実質的に2億8,000万人に達し、総人口の19%以上を占めることになります。同時に、慢性疾患の有病率は増加し続けており、国内の疾病負担の80%以上を占めています。さらに、流動人口は2億4,000万人を超え、深刻な健康リスクを経験している一方で、推定8,500万人の障害者が医療サービスの強化を緊急に求めています。したがって、健康課題の増加と疾病の増加に伴い、中国の市場には大きな成長機会があります。

公衆衛生アクセシビリティプログラムの存在、政府の医療費支出の増加、自己免疫疾患の高い負担、医療ツーリズムの成長は、インドにおける治療用血漿交換市場を推進する要因となっている。2024年7月にインド公共事業庁(PIB)政府が発表した政府推計によると、2024年の時点で社会福祉支出は12.8%増加し、医療費も15.8%増加する見込みである。さらに、社会サービスへの支出もGDPの7.8%に増加し、同年には国内医療費がGDPの1.9%急増した。社会サービスと医療のこの成長は、政府プログラムの効果的かつ革新的な実施に支えられており、市場の成長に対する楽観的な見通しを生み出している。

ヨーロッパ市場の洞察

欧州の治療用血漿交換市場は、規定のタイムラインの終了までに大幅な成長が見込まれています。この地域の市場成長は、堅牢な償還枠組みの存在、血漿ベースの治療への地域的な投資、および慢性疾患の増加によって大きく推進されています。2025年3月に欧州委員会が発表した公式統計によると、EU4Healthの下で、HaDEAは欧州健康データスペース(EHDS)規則の統合を支援する68のプロジェクトを重点的に管理しており、総額1億520万6061ユーロの資金が提供されます。これには、電子健康記録(EHR)システムのセキュリティを確保するためのXt-HER、安全な方法で健康データにアクセスするためのTEHDAS2、および未来のEHDSと健康情報を共有するためのEHDS2パイロットなど、EHDS導入の基盤を準備するための3つの注目すべきプロジェクトが含まれます。

ドイツの治療用血漿交換市場は、地域的な血漿戦略、革新的な病院インフラ、そして政府支出の増加により、ますます注目を集めています。GTAIが2022年に発表したデータレポートによると、製薬業界の収益は464億ユーロで、そのうち12.5%が収益と開発に費やされています。さらに、5年以上にわたり、同国の製薬業界の年間収益成長率は5.1%を占めています。さらに、世界最大の医薬品輸出国であるドイツは、医薬品輸出に832億ユーロを割り当てられています。一方、同国の製薬組織による研究開発には74億ユーロが割り当てられており、8,300万ユーロがヘルスケア製品とサービスの国内需要を大きく牽引し、市場の成長を後押ししています。

安全法規制の存在、EHDS資金提供、そして革新的な成分除去技術は、英国における治療用血漿交換市場の活性化に大きく貢献しています。NIHRが2023年5月に発表した記事によると、19種類の自己免疫疾患が英国の人口の約10%に影響を及ぼしており、女性の13%、男性の7%を占めています。また、NCBIは2023年6月に臨床研究を発表し、22,009,375人を対象に評価を行いました。この評価によると、978,872人が少なくとも1つの自己免疫疾患の最新の診断を受けていました。さらに、診断された患者のうち625,879人が女性で63.9%、352,993人が男性で36.1%でした。さらに、臨床試験では、セリアック病の罹患率が2.0~2.3と大幅に増加し、次いでシェーグレン症候群が1.8~2.3、バセドウ病が1.9~2.2と増加していることが示されています。したがって、罹患率の増加に伴い、この国における市場には大きな成長機会が存在します。

治療用血漿交換市場の主要プレーヤー:

- フレゼニウス メディカル ケア(ドイツ)

- テルモBCT(日本)

- ヘモネティクス・コーポレーション(米国)

- バクスターインターナショナル社(米国)

- 旭化成メディカル株式会社(日本)

- B. ブラウン メルズンゲン AG (ドイツ)

- 川澄化学工業株式会社(日本)

- カネカ株式会社(日本)

- グリフォルスSA(スペイン)

- ミルテニー・バイオテック(ドイツ)

- 日機装株式会社(日本)

- JMS株式会社(日本)

- Medica SpA(イタリア)

- マコファーマ(フランス)

- 大塚製薬株式会社(日本)

- ジャフロンバイオメディカル株式会社(中国)

- ヘモネティクス・マレーシア社Bhd. (マレーシア)

- メディオン ヘルスケア Pvt. Ltd.(インド)

- ガンブロAB(スウェーデン)

- CSLリミテッド(オーストラリア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- フレゼニウス・メディカル・ケアは、透析および成分分析技術の世界的リーダーであり、血漿交換システムに関する深い専門知識を有しています。同社の先進的な機器と消耗品は、欧州および北米の病院で広く採用されており、市場における優位性を確立しています。

- テルモBCTは血液・血漿技術に特化し、治療用血漿交換の中核となる革新的な成分分析システムを提供しています。同社は、強力な研究開発体制とグローバルな販売ネットワークにより、アジア太平洋地域をはじめとする世界各地でキープレーヤーとしての地位を確立しています。

- ヘモネティクス・コーポレーションは、血漿採取・交換技術を含む血液管理ソリューションを提供する、米国を拠点とする大手企業です。自動化と効率化に重点を置くことで、世界中の病院における血漿療法における役割を強化しています。

- バクスターインターナショナルは、幅広い医療機器と治療法を提供しており、そのポートフォリオには血漿交換システムも含まれています。グローバルな事業展開と医療機関とのパートナーシップにより、先進国市場と新興国市場の両方で高い普及率を誇ります。

- 旭化成メディカル株式会社は、治療用血漿交換に使用される高度な膜ろ過技術で知られています。バイオプロセスおよび成分分析装置における革新により、同社は日本におけるリーダーとしての地位を確立し、国際的にも成長を続けています。

以下は、世界の治療用血漿交換市場で活動している主要企業のリストです。

国際的な治療用血漿交換市場は非常に競争が激しく、フレゼニウス、テルモBCT、バクスター、グリフォルスなどの大手企業が、高度な成分分析技術と強力な病院提携を通じて市場を支配しています。B. BraunやMacopharmaなどの欧州企業は消耗品のイノベーションを活用し、旭化成やカネカなどのアジアに特化した企業は地域でのプレゼンスを拡大しています。戦略的取り組みには、合併、買収、医療提供者との提携による流通ネットワークの強化が含まれます。米国企業は研究開発と自動化に注力し、アジア太平洋地域のメーカーは手頃な価格とアクセス性を重視しています。さらに、2025年9月、テルモ血液細胞技術は、独自のSpectra Optia成分分析システムがラテンアメリカ14カ国で最新の治療適応症について規制当局の承認を取得したと発表しました。これは、治療用血漿交換業界にとって世界的に大きな成長機会を示しています。

治療用血漿交換市場の企業概要:

最近の動向

- 2026 年 1 月、カプラン センターは、アルツハイマー病の進行を遅らせることを最終目標に、慢性疾患、老化、認知機能の健康を効果的に支援するために、外来治療用血漿交換を重点的に提供しました。

- 2026年1月、 BioCryst Pharmaceutical, Inc.は、遺伝性血管性浮腫の著名なリーダーとしての地位を強化し、長期的な成長軌道を強化するために、Astria Therapeutics, Inc.を買収したことを発表しました。

- 2025年7月、 KalVista Pharmaceuticals, Inc.は、小児および成人患者の遺伝性血管性浮腫の急性発作の治療に適した血漿カリクレイン阻害剤であるEKTERLYが米国食品医薬品局(FDA)に承認されたと発表しました。

- Report ID: 8371

- Published Date: Jan 29, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。