ターミナル自動化市場の見通し:

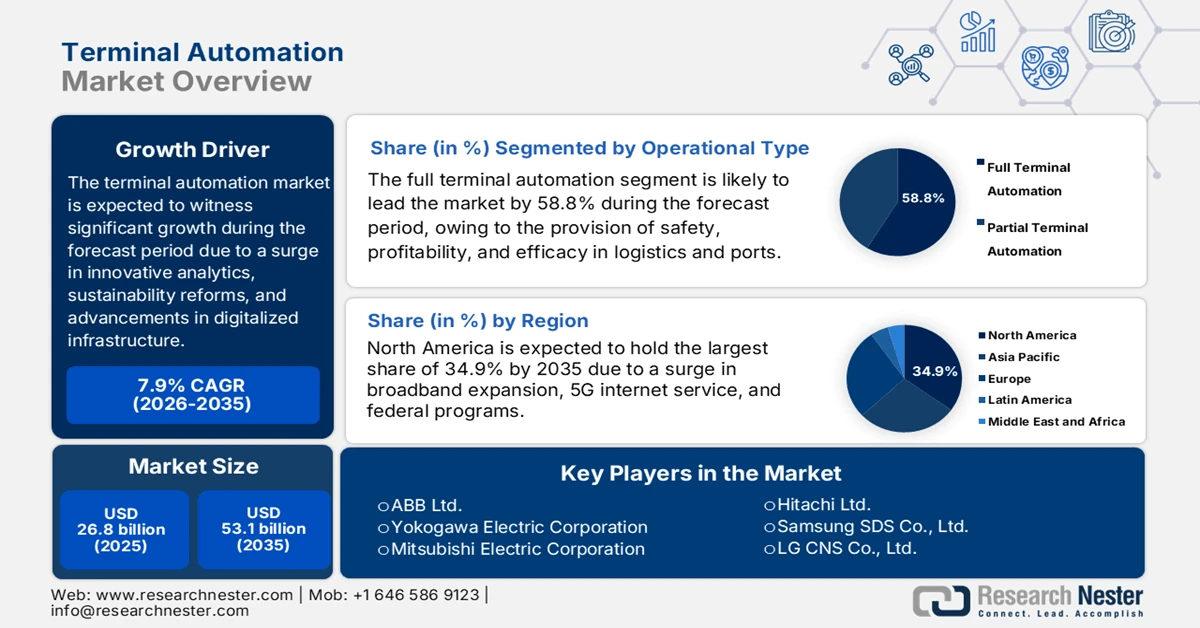

ターミナル自動化市場規模は2025年には268億米ドルを超え、2035年末には531億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)7.9%で成長が見込まれます。2026年には、ターミナル自動化の業界規模は289億米ドルに達すると推定されています。

国際ターミナル自動化市場は急速に進化しており、明確な成長ドライバーと新たな技術トレンドが徐々に業務を変えています。高度な分析、持続可能性の義務、デジタル化されたインフラの革新などの要因が、世界的に市場を押し上げる要因となっています。2024年7月にUNCTADが発表した公式統計によると、データセンター、デジタルデバイス、情報通信技術(ICT)ネットワークの利用と生産は、国際的な電力使用量の約6%から12%を占めています。さらに、スマートフォンの年間出荷台数は急速に倍増し、2023年には12億台に達する見込みです。同様に、モノのインターネット(IoT)デバイスは、2023年から2.5倍に急増し、2029年末までに390億台に達すると予想されています。したがって、自動化の発展に伴い、さまざまな地域でターミナル自動化市場に大きな成長の機会があります。

地域別IoTデバイスの年間成長分析(2023~2029年)

年 | 北東アジア | 東南アジア、オセアニア、インド | 北米 | 西ヨーロッパ | 中央および東ヨーロッパ | 中東およびアフリカ | ラテンアメリカ |

2023 | 207,063 | 209,179 | 279,746 | 223,723 | 108,316 | 75,152 | 77,529 |

2024 | 2,343,159 | 282,491 | 320,599 | 258,056 | 125,505 | 89,408 | 89,963 |

2025 | 2,626,821 | 348,723 | 367,095 | 293,293 | 143,104 | 106,101 | 103,955 |

2026 | 2,906,121 | 439,470 | 416,970 | 330,358 | 161,709 | 125,326 | 120,202 |

2027 | 3,185,421 | 524,475 | 466,140 | 366,780 | 180,117 | 144,352 | 136,252 |

2028 | 3,464,721 | 635,520 | 518,606 | 405,701 | 199,872 | 164,424 | 153,276 |

2029 | 3,744,021 | 765,537 | 573,523 | 446,426 | 220,643 | 185,331 | 171,05 |

出典: UNCTAD機構

さらに、デジタルツイン技術の統合は、サプライチェーンの透明性のためのブロックチェーンの整合性、自律的な機器の展開、持続可能性とグリーンオートメーション、サイバーセキュリティが組み込まれたオートメーションとともに、ターミナルオートメーション市場の拡大を促進する他の原動力です。 2023年3月にDecision Analytics Journalに掲載された記事に記載されているように、2027年末までに、世界中の大規模組織の40%以上が、収益を向上させるためにプロジェクトでデジタルツインを活用すると予測されています。 また、テクノロジー市場規模は2022年時点で80億米ドルで、2032年末までにさらに25%成長すると予想されています。 さらに、2025年1月の世界経済フォーラムのデータレポートによると、世界の組織の60%が、地政学的緊張がサイバーセキュリティ戦略に容易に影響を及ぼし、サイバー脅威の増加につながり、それが革新的なサイバーセキュリティプロトコルの採用によって市場の需要を高めていると述べています。

キー ターミナル自動化 市場インサイトの概要:

地域のハイライト:

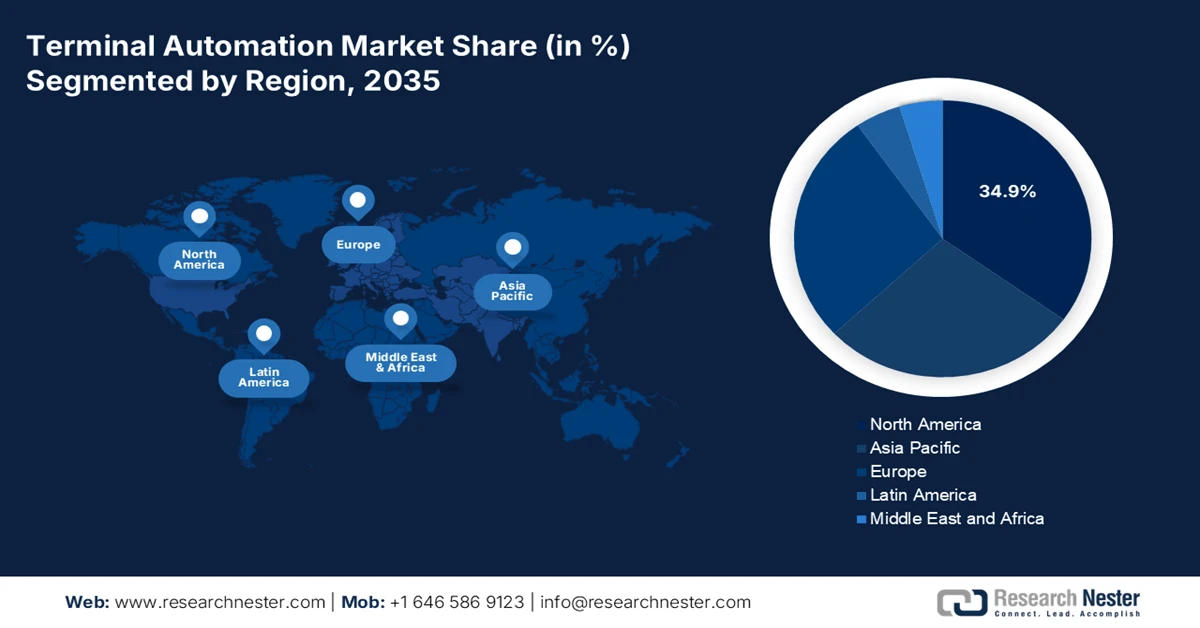

- 北米は、ブロードバンドの拡張、自動化インフラストラクチャ、および 5G 対応のデジタル化イニシアチブへの継続的な投資に支えられ、2035 年までに端末自動化市場の 34.9% のシェアを占めると予測されています。

- ヨーロッパは、政府主導のデジタルインフラプログラム、港湾近代化の取り組み、海上物流自動化への資本流入の増加により、2026年から2035年にかけて最も急速な成長軌道を辿ると予想されています。

セグメント分析:

- 運用範囲カテゴリーの完全なターミナル自動化サブセグメントは、労働力への依存度の低減と港湾運営の継続を通じて収益性、安全性、運用効率を向上させる役割によって加速され、2035年までにターミナル自動化市場の58.8%の主要シェアを占めると予測されています。

- クラウドベースの導入モデルは、ターミナル操作の集中化、IoT と AI 分析の統合、拡張性とコスト効率に優れたインフラストラクチャ管理の提供といった機能により、2035 年までに第 2 位のシェアを獲得すると予想されています。

主な成長傾向:

- 政府のインフラ投資の増加

- 国際貿易量の増加

主な課題:

- 資本投資と統合費用の増加

- サイバーセキュリティリスクと規制遵守

主要プレーヤー: Parker Hannifin、TechnipFMC、Weir Group、IMI plc、Samson AG、Petronas Digital Sdn Bhd、NEC Corporation、Wipro Limited、Infosys Limited。

グローバル ターミナル自動化 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 268億米ドル

- 2026年の市場規模: 289億米ドル

- 予測市場規模: 2035年までに531億米ドル

- 成長予測: 7.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに34.9%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:米国、中国、ドイツ、日本、韓国

- 新興国:インド、ベトナム、インドネシア、ブラジル、メキシコ

Last updated on : 27 January, 2026

ターミナル自動化市場 - 成長の原動力と課題

成長の原動力

- 政府のインフラ投資の増加:北米、欧州、アジア太平洋地域における国家プログラムの存在は、スマートポートの近代化、ICTエクイティ、ブロードバンド拡張への資金提供を容易にし、ターミナル自動化市場の導入を促進しています。カナダ政府が2025年9月に発表した政府推計によると、カナダ政府は12年以上にわたり、インフラプロジェクトに1,800億米ドル以上を意図的に投資してきました。これらの投資は、国内の21の連邦省庁および機関によって開始されています。さらに、連邦政府のカナダコミュニティ構築基金は、毎年推定5,000件のインフラプロジェクトを効果的に支援しており、ニュービルディングカナダ基金は進行中のプロジェクトに118億米ドルの資金を提供しており、市場の成長に適しています。

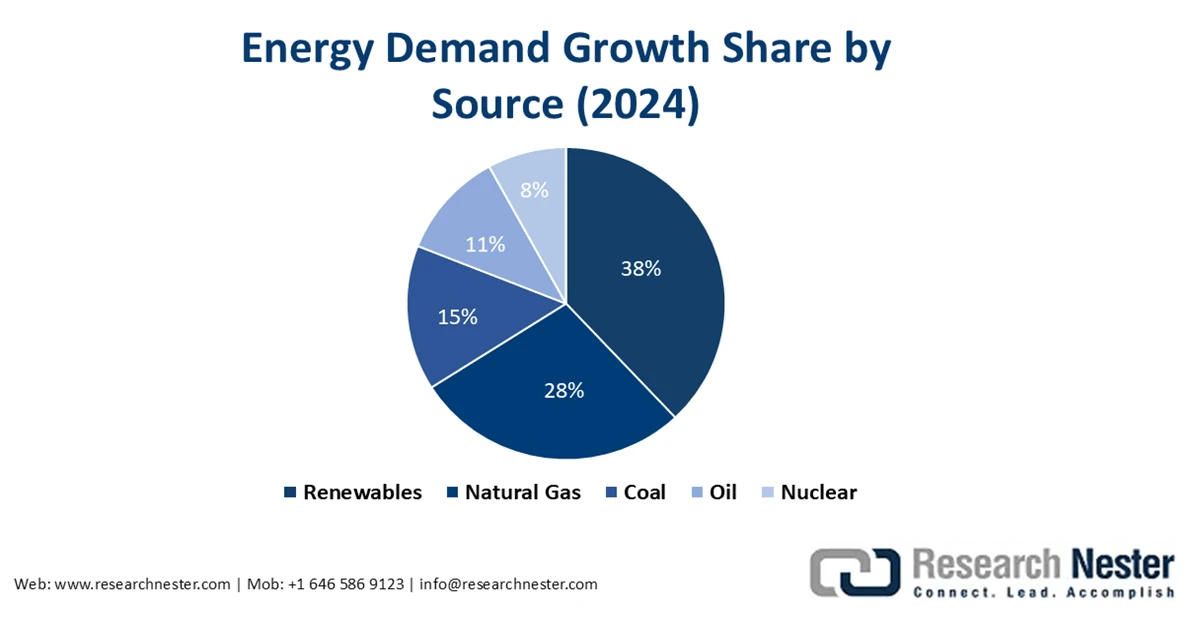

- 国際貿易量の増加:エネルギーとコンテナ輸送の需要の増加により、ターミナルは迅速なターンアラウンドを自動化する必要に迫られており、ターミナル自動化市場が世界的に急増しています。IEAが2025年に発表した公式統計によると、2024年の時点で世界のエネルギー需要は2.2%急増しており、2023年の年間平均1.3%よりも急速な増加を示しています。この増加は、2.2%の増加に0.3%ポイントを追加すると推定される極端な気象条件の影響も一部に起因しています。それにもかかわらず、エネルギー需要は継続的に増加し、2024年にはさらに3.2%拡大しました。この成長はさまざまな情報源に基づいており、市場の成長と向上に対する楽観的な見通しを生み出しています。

出典: IEA

- 民間セクターとのパートナーシップの急増:物流事業者と企業間の戦略的連携は、クラウドベース、AI、IoTを活用した自動化の進歩を加速させ、ターミナル自動化市場を世界的に牽引しています。例えば、2025年11月には、Rittal LLCとEplan LLCが共同で、Rockwell AutomationおよびMicrosoftとの提携に加え、3つの最新の製造自動化製品を発表しました。この提携は、製造自動化システムに対する需要の9.3%増加の恩恵をもたらし、2030年末までに3,000億米ドルを超えると予測されています。これらの製品には、RiLineX Power Platform、Eplan Platform 2026、VX Hybrid Double Doorなどがあり、市場への露出を拡大するのに適しています。

課題

- 設備投資と統合費用の増加:ターミナル自動化市場では、ハードウェア、ソフトウェア、ICTインフラへの多額の先行投資が必要です。無人搬送車(AGV)、IoT対応クレーン、高度な制御システムの導入には、特に大型コンテナターミナルや石油・ガスターミナルでは数十億ドル規模の費用がかかる場合があります。特に政府補助金が限られている地域では、小規模事業者はこれらの費用を正当化するのに苦労しています。多くのターミナルが依然として時代遅れの手動プロセスに依存しているため、レガシーシステムとの統合は複雑さを増します。スタッフの再教育、サイバーセキュリティフレームワークのアップグレード、国際基準への準拠確保にかかる費用も、経済的負担をさらに増大させます。この課題は、資金制約により導入が制限される発展途上国において特に深刻です。

- サイバーセキュリティリスクと規制遵守:ターミナル自動化市場がIoT、クラウド、AIを活用した自動化を導入するにつれ、重要インフラを狙ったサイバー攻撃に対して脆弱になっています。港湾は石油・ガスターミナルと同様に、価値の高い標的であり、世界貿易やエネルギーサプライチェーンに混乱をもたらす可能性があります。各国政府は、欧州のGDPRや米国のNISTフレームワークなど、より厳格なコンプライアンス基準を施行しており、サイバーセキュリティ要件を満たすには高額なアップグレードが必要です。課題は、自動化の効率性と堅牢なセキュリティプロトコルのバランスを取ることです。多くの事業者は熟練したサイバーセキュリティ専門家を欠いており、導入に脆弱性が生じています。さらに、地域間で規制が断片化されているため、コンプライアンスが複雑化し、多国籍事業者は異なる管轄区域に合わせてシステムを適応させる必要に迫られています。

ターミナル自動化市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.9% |

|

基準年市場規模(2025年) |

268億ドル |

|

予測年市場規模(2035年) |

531億ドル |

|

地域範囲 |

|

ターミナル自動化市場のセグメンテーション:

事業範囲セグメント分析

運用範囲セグメントの一部であるターミナル全体の自動化サブセグメントは、2035年末までにターミナル自動化市場で58.8%という最高のシェアを獲得すると予想されています。このサブセグメントの向上は、人的ミスと人件費を削減し、大型船舶の24時間365日の取り扱いと運用を確保することで、物流と港湾の収益性、安全性、効率性を効果的に強化することに大きく推進されています。港湾経済管理機構が2026年に発表した公式統計によると、国際的に75の主要コンテナターミナルが部分的または完全に自動化されており、ターミナル全体の可用性の約8.3%を示しています。さらに、自動化は運用経費を25%から50%削減し、同時に生産性を約30%向上させる能力があり、サブセグメントに大きな成長機会を示しています。

展開モデルセグメント分析

予測期間末までに、クラウドベースセグメントはターミナル自動化市場で第2位のシェアを占めると予測されています。このセグメントの成長は、大規模なオンプレミスインフラを必要とせずに、運用の一元化、IoTデバイスの統合、AIを活用した分析の活用を可能にする能力によって大きく推進されています。このモデルは設備投資を削減し、複数のターミナルを地理的に管理する事業者に拡張性と柔軟性を提供します。船会社、税関、物流業者などの関係者間でのリアルタイムのデータ共有は、透明性と効率性を高めます。クラウドベースシステムは、石油・ガスおよびコンテナターミナルの近代化に不可欠な予知保全、サイバーセキュリティ更新、リモート監視もサポートします。ハイブリッドクラウドの導入拡大は、ローカルな制御とグローバルな拡張性のバランスを取り、レジリエンスをさらに強化します。

ターミナルタイプセグメント分析

ターミナルタイプセグメントの一部であるコンテナターミナルサブセグメントは、規定期間中にターミナル自動化市場で第3位のシェアを占めると予想されています。このサブセグメントの発展は、国際貿易の拡大、コンテナ輸送量の増加、そして港湾近代化の取り組みに大きく起因しています。無人搬送車(AGV)、ロボットクレーン、ターミナルオペレーティングシステム(TOS)は、船舶のターンアラウンドタイムの短縮と貨物処理能力の向上を目的として導入されています。コンテナターミナルは、貨物の動きや設備の稼働状況をリアルタイムで可視化するIoT対応モニタリングから大きな恩恵を受けています。世界各国の政府がスマートポートインフラへの投資を進めており、中でもアジア太平洋地域は中国、インド、シンガポールで大規模プロジェクトを実施し、その先頭に立っています。

当社のターミナル自動化市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

運用範囲 |

|

展開モデル |

|

端末タイプ |

|

提供 |

|

自動化技術 |

|

エンドユーザー業界 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ターミナル自動化市場 - 地域分析

北米市場の洞察

北米の端末自動化市場は、2035年末までに34.9%の最大シェアを占めると予想されています。この地域の市場上昇は、主にブロードバンド、自動化インフラ、5Gへの多額の投資、デジタル化された株式戦略、連邦政府のプログラムによるものです。2024年8月にベントン・ブロードバンド・アンド・ソサエティ研究所が発表した公式統計によると、超党派インフラ法により、ブロードバンドの公平性、アクセス、展開(BEAD)プログラムが大幅に発展し、420億米ドルの投資の一部が割り当てられました。この特定の投資規定により、政府はインターネットサービスプロバイダーに適切な助成金を分配し、国民の接続を維持する責任を負います。したがって、これは地域全体における市場のエクスポージャーに関する楽観的な見通しを示しています。

米国のターミナル自動化市場は、連邦政府の投資、港湾近代化、ターミナルと物流の自動化の実現、そして国内の5Gカバレッジの確保により、大幅に成長しています。CTIA機構が2023年4月に発表したデータレポートによると、米国の5G経済は1.4兆米ドルから1.7兆米ドルの貢献をしました。さらに、この無線システムの導入は、380万から460万の雇用機会を創出し、国全体の発展をさらに後押しすると期待されています。さらに、ミリ波として一般的に知られている高帯域スペクトルは、10GHzを超える大量のスペクトルを利用するため、最高速度を達成するために必要とされます。したがって、5Gカバレッジのあらゆる進歩に基づくと、米国のターミナル自動化市場には大きな成長の機会があります。

カナダのターミナル自動化市場も、高速インターネットサービスの提供、エネルギーターミナルの自動化実装、デジタル変革のための産業界のコラボレーションにより成長しています。カナダ政府が2025年8月に発表した記事に記載されているように、32億米ドルのユニバーサルブロードバンド基金は、全国の高速インターネットプロジェクトを容易に支援します。これらのプロジェクトは、遠隔地や農村地域に50または10メガビット/秒(Mbps)の速度でインターネットを提供する傾向があります。さらに、資金はモバイルインターネットプロジェクト向けの5,000万米ドルと、影響の大きい大規模プロジェクト向けの7億5,000万米ドルで構成されています。これらの資金は、迅速に完了できるショベルベースのプロジェクトへの迅速な対応ストリームを通じて生成され、カナダの市場拡大にプラスの影響を示しています。

ヨーロッパ市場の洞察

ヨーロッパのターミナル自動化市場は、予測期間中に最も急速に成長する地域として浮上すると予想されています。この地域の市場の発展は、政府が支援するデジタルインフラプログラム、港湾の近代化、そして堅調な投資によって大きく推進されています。2025年時点でのヨーロッパブルーエコノミーレポートで発表された公式統計によると、商品の74%は海上輸送によってこの地域に出入りしています。さらに、毎年約4億人の乗客がこの地域の港で下船または乗船しています。一方、港湾活動産業によって生み出された粗付加価値(GVA)は330億ユーロに達し、12%の増加を示しています。さらに、報告された売上高は2022年の時点で898億ユーロに達し、過去最高の142億ユーロから19%増加して前年比で最も急激な増加を記録しました。これは粗利益の急増につながり、この地域のターミナル自動化市場の強化に適しています。

ヨーロッパの港湾の売上高、GVA、粗営業利益(2013~2023年)

年 | 売上高(10億ユーロ) | GVA(10億ユーロ) | 営業利益(十億ユーロ) |

2013 | 63.5 | 15.8 | 6.4 |

2014 | 63.8 | 15.8 | 6.2 |

2015 | 64.9 | 16.4 | 6.7 |

2016 | 65.3 | 16.7 | 6.4 |

2017 | 70.4 | 18.9 | 7.4 |

2018 | 72.9 | 19.7 | 7.6 |

2019 | 74.2 | 20.3 | 7.9 |

2020 | 58.1 | 14.1 | 4.8 |

2021 | 68.9 | 18.8 | 8.2 |

2022 | 89.1 | 25.1 | 12.1 |

2023 | 93.3 | 26.3 | 12.3 |

出典:欧州ブルーエコノミーレポート

ドイツのターミナル自動化市場は、港湾近代化プログラム、政府主導のデジタル化インフラ、そして堅調な投資により、ますます注目を集めています。Global Trade Alertが発表した記事によると、欧州委員会は2024年12月、ドイツ・エナジー・ターミナル(DET)への40億ユーロの財政補助金を意図的に承認しました。これは、液化天然ガス輸入用のDETの貯蔵・再ガス化ユニット4基の運用を大きく支援するものです。さらに、2024年電気通信年次報告書によると、ドイツの電気通信業界の外部収入は2024年時点で611億ユーロに増加しており、2023年の598億ユーロと比較して前年比2.2%の急増を示しています。さらに、前年比6.6%増の274億ユーロとなり、市場にプラスの影響を与えています。

英国のターミナル自動化市場も、デジタルインフラ、スマートロジスティクス、コンプライアンスとサイバーセキュリティの拡大、ネットゼロ目標の達成、そして産業界との連携により発展しています。英国政府が2025年1月に発表した記事によると、英国の公共部門は膨大なデジタルリソースを有し、年間260億ポンド以上をデジタル技術に費やしています。さらに、この部門は、1日に数百万件ものオンライン取引を処理するために、約10万人のデータおよびデジタル専門家を雇用しています。さらに、英国のクラウドファースト政策は、適切なクラウド変革予算によって加速されており、中央政府機関の55%が資産の60%以上がクラウド上にあると回答しており、市場の成長を加速させています。

APAC市場インサイト

アジア太平洋地域のターミナル自動化市場は、規定のタイムラインの終了までに大幅な拡大が見込まれています。同地域の市場成長は、人工知能(AI)ベースの予測分析、IoTを活用した監視、消費者の需要の高まり、そして石油・ガスターミナルによって大きく推進されています。OECDが2023年に発表した公式統計によると、東南アジアのブロードバンド環境は大きく変化し、契約数は7億6,900万件に達しています。さらに、モバイル契約は全契約数の92%以上を占め、年間平均成長率25%を誇るダイナミックなモバイルブロードバンドセクターを示しています。さらに、固定ブロードバンド契約数はシンガポールが最も高く、住民100人あたり27.4件、ベトナムでは21.7件となっており、同地域の市場に大きな成長機会をもたらしています。

中国における端末自動化市場は、自動化技術への支出、企業による急速な導入、スマートポート、一帯一路構想、IoTおよびAIの統合により、注目度が高まっています。国務院新聞弁公室が2024年7月に発表した記事によると、世界のAIベース言語モデルの数は1,328に達し、そのうち36%が中国由来であり、2番目に大きい割合と考えられています。また、世界の約3万社のAI主導企業のうち、中国は15%を占めています。同時に、中国は380万を超える5G基地局を開発しており、これは世界全体の60%以上を優に占めています。さらに、2025年5月の国務院新聞弁公室の記事によると、中国のスマートファクトリーにより、美的の工場では8万台以上の産業用ロボットが納入されており、市場の成長にプラスの影響を与えています。

インドのターミナル自動化市場も、エネルギーおよび物流ターミナル全体での急速な導入、デジタル化された株式プログラム、政府ベースの技術投資により成長しています。NITI政府が2025年9月に発表したデータレポートによると、インドでのAI導入は、国際経済に17兆ドルから26兆ドルを追加すると予測されています。さらに、インドは大規模なSTEM労働力、拡大した研究開発エコシステム、そして技術とデジタル機能の成長を組み合わせることで、この変革の一翼を担う立場に容易になっており、世界のAI評価額の10%から15%を達成する可能性があります。これに基づくと、インドの現在の成長率は5.7%で、2035年末までに予測される国内総生産(GDP)は6.6兆ドルに達し、市場の成長を促進するのに適しています。

ターミナル自動化市場の主要プレーヤー:

- ハネウェル・インターナショナル(米国)

- エマーソン・エレクトリック社(米国)

- ロックウェル・オートメーション社(米国)

- シュナイダーエレクトリックSE(フランス)

- シーメンスAG(ドイツ)

- ABB Ltd.(スイス)

- 横河電機株式会社(日本)

- 三菱電機株式会社(日本)

- 日立製作所(日本)

- サムスンSDS株式会社(韓国)

- LG CNS株式会社(韓国)

- タタ・コンサルタンシー・サービス(インド)

- インフォシス・リミテッド(インド)

- ウィプロ・リミテッド(インド)

- NEC株式会社(日本)

- パナソニック株式会社(日本)

- テルストラ・コーポレーション・リミテッド(オーストラリア)

- サプラ・エナジー・ベルハッド(マレーシア)

- Petronas Digital Sdn Bhd (マレーシア)

- BP plc(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- ハネウェル・インターナショナルは、石油・ガスおよび物流ターミナルを中心に、統合ターミナル自動化ソリューションを提供するリーディングプロバイダーです。IoTを活用した監視とサイバーセキュリティのフレームワークに注力することで、世界のターミナルインフラの近代化における主要プレーヤーとしての地位を確立しています。

- エマソン・エレクトリック社は、高度なSCADAと制御技術を活用した液体およびバルクターミナル向けの自動化システムを専門としています。同社は予測分析とエネルギー効率に重点を置き、世界的な持続可能性規制への準拠を支援しています。

- ロックウェル・オートメーション社は、ターミナルオペレーティングシステムと統合された産業用オートメーションプラットフォームを提供しています。同社の強みは、コンテナターミナルやエネルギーターミナル全体の運用効率を向上させ、ダウンタイムを削減するモジュール式ソリューションにあります。

- シュナイダーエレクトリックSEは、ターミナル向けにクラウドベースの自動化およびエネルギー管理システムを提供しています。同社のソリューションは持続可能性を重視し、欧州の脱炭素化目標に合致しながら、スマートな港湾および物流の自動化を実現します。

- シーメンスAGはターミナル自動化の主要企業であり、コンテナターミナルおよびバルクターミナル向けにデジタルツインとAIを活用したソリューションを提供しています。欧州における同社の強力なプレゼンスは、政府主導の港湾近代化とインダストリー4.0の取り組みによって支えられています。

以下は、世界のターミナル自動化市場で活動している主要企業のリストです。

国際ターミナル自動化市場は競争が激しく、米国、欧州、アジアを拠点とする企業がデジタルインフラ、AI活用ソリューション、クラウドベースのプラットフォームへの戦略的投資を通じて市場を席巻しています。ハネウェル、シーメンス、横河電機などの企業は政府支援のICTプログラムを活用して市場シェアを拡大し、TCSやインフォシスなどのインド企業はコスト効率の高い自動化サービスに注力しています。韓国と日本のメーカーは、IoTの統合とスマートポートの近代化を重視しています。戦略的イニシアチブには、合併、研究開発のコラボレーション、持続可能性を重視した自動化などが含まれます。さらに、2025年9月には、INVTと青島港が従来のターミナル自動化アップグレードの最新ベンチマークを確立しました。これは、ターミナル自動化業界の成長にプラスの影響を与えている「レールマウント式ガントリークレーンのための完全自律型キーテクノロジーの研究と応用」プロジェクトの開発によって可能になりました。

ターミナル自動化市場の企業概要:

最近の動向

- 2026年1月、チャンギ空港はエアサイド業務向けに、完全無人運転の自動運転トラクターを初めて導入しました。この導入は、シンガポールがスマート空港技術を積極的に導入し、業務の適切なベンチマークを確立するというコミットメントを示しています。

- 2025年12月、カルマーはパトリック・ターミナルズとの最新の10年間の戦略的供給契約を締結したことを通知しました。これにより、オーストラリアを代表するコンテナターミナル運営会社である同社にとって、20年以上にわたり築き上げてきたパートナーシップは大幅に強化されました。

- 2025年10月、ロックウェル・オートメーション社は、 ControlLogix 5590コントローラ、それに続くEtherNet/IPキャビネット内ソリューション、M100電子モータースターター、Armor PowerFlex 330分散駆動モーター、スマートソフトウェアテクノロジーなどの最新テクノロジーのラインアップを発表しました。

- Report ID: 8363

- Published Date: Jan 27, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。