脊椎手術市場の見通し:

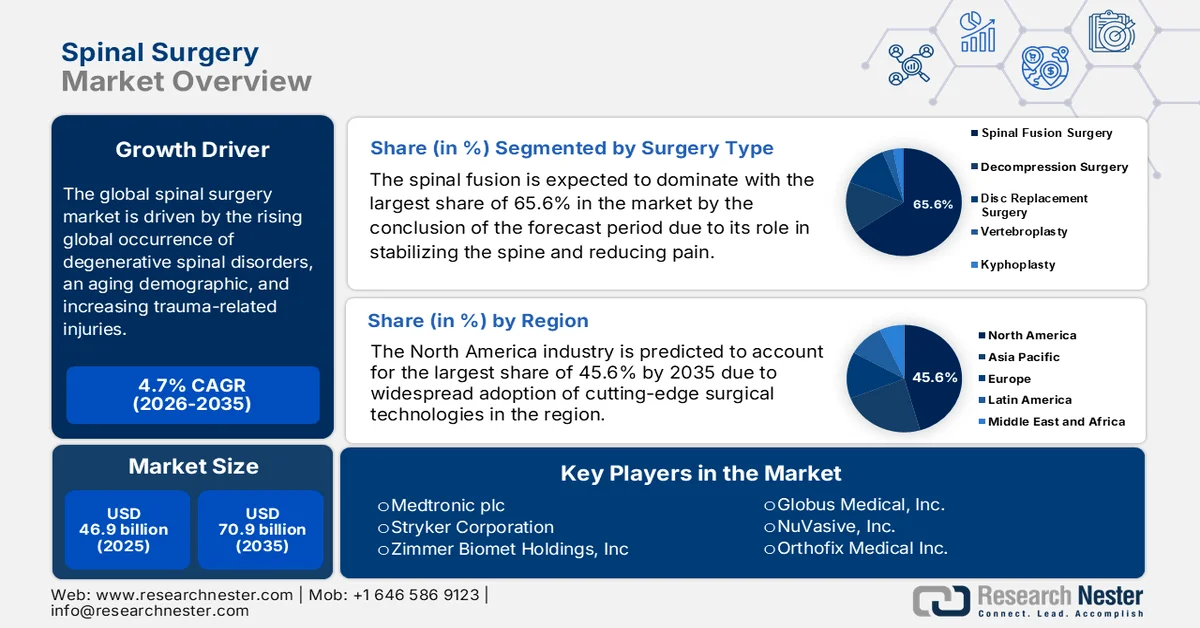

脊椎手術市場の規模は、2025年には469億米ドルと評価され、2035年までに709億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は4.7%です。2026年における脊椎手術業界の規模は491億米ドルと評価されています。

世界の脊椎手術市場は、変性性脊椎疾患の世界的な発生率の上昇、高齢化、および外傷関連の負傷の増加を主な要因として、著しい拡大が見込まれています。この点に関して、世界保健機関(WHO)が2024年4月に発表した記事では、脊髄損傷は世界中で1,500万人以上に影響を与え、年間約1,540万件の症例が発生し、年間450万年以上の障害生存年数につながっていることが明らかになりました。また、外傷性の原因、主に転倒や交通事故による負傷が症例の大部分を占める一方、高齢化に伴い、変性疾患や血管疾患に関連する非外傷性脊髄損傷が増加していることも指摘されています。したがって、これらの統計は、今後数年間における脊椎手術ソリューションの大きな機会を強調しています。

ニューヨーク市における脊椎手術件数の推移(2019年~2023年)

年 | 全手術 | 2019年比の変化率 |

2019 | 26,066 | - |

2020 | 20,437 | −21.6% |

2021 | 24,829 | −4.8% |

2022 | 26,271 | +0.8% |

2023 | 30,485 | +17.0% |

出典:米国国立衛生研究所(NIH)

さらに、脊椎手術市場は、デジタル手術エコシステムと生体吸収性材料を通じて継続的な変革が見込まれています。経済的負担が大きかったため、費用対効果の高い手術ソリューションの必要性が高まっています。米国国立衛生研究所(NIH)が2025年10月に発表した記事によると、成人の脊椎変形は、民間保険に加入している成人人口の約0.5%に影響を与えており、これは7年間で567,000人以上の患者に相当します。患者1人あたりの経済的負担は大きく、支払者支出は年間平均7,619米ドル、社会コストは患者1人あたり8,759米ドルに達し、非手術的治療が44%から48%、手術的治療が51%から55%を占めています。手術介入率は、年間3.5%が脊椎固定術、2.9%が減圧術を受けており、これらの手術がコストの大部分を占めています。 2年間の期間において、受益者10万人あたりの累積支払者費用は540万米ドルに達した一方、社会全体の支出は89億米ドル近くに達しており、コスト最適化と的を絞った臨床イノベーションが必要な分野が浮き彫りになった。

キー 脊椎手術 市場インサイトの概要:

地域の注目ポイント:

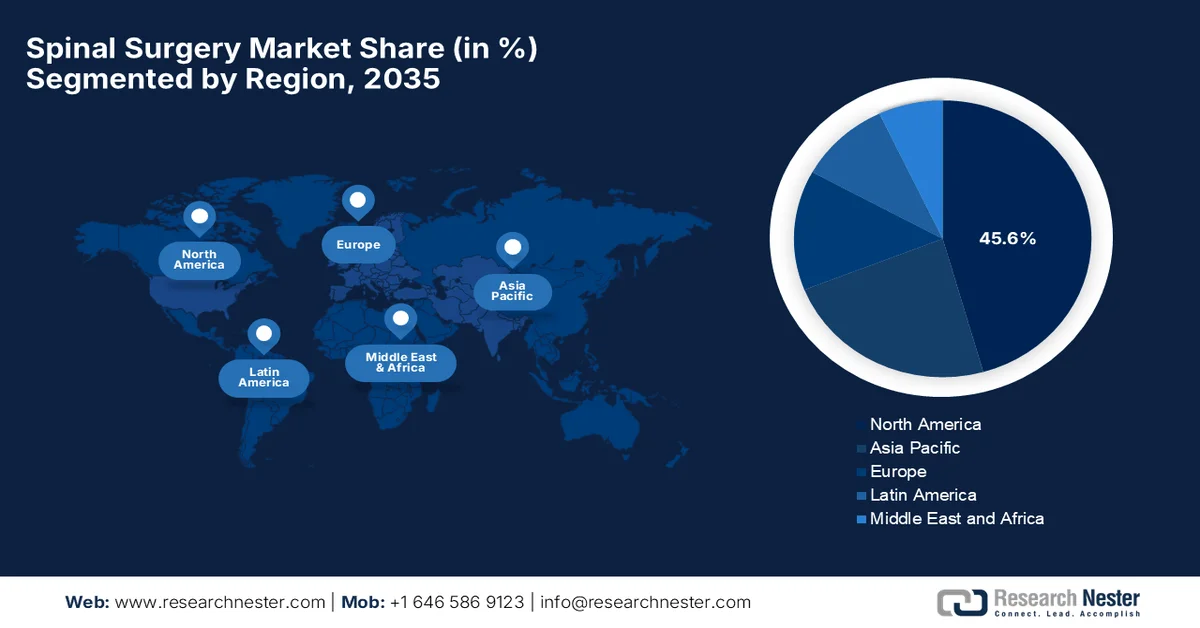

- 北米の脊椎手術市場は、高度な医療インフラとロボット支援手術技術の普及拡大に支えられ、2035年までに45.6%のシェアを占めると予測されている。

- アジア太平洋地域は、医療へのアクセス拡大と外科手術能力向上を支援する政府の取り組みに後押しされ、2026年から2035年の期間に著しい成長を遂げる見込みである。

セグメント分析:

- 脊椎手術市場において、脊椎固定術セグメントは、脊椎の安定化と変性椎間板疾患に伴う痛みの緩和におけるその実証済みの有効性に牽引され、2035年までに65.6%という圧倒的なシェアを獲得すると予測されている。

- 腰椎分野は、世界的に腰痛疾患の罹患率が増加し、手術需要が高まっていることを背景に、2035年までに相当な収益シェアを獲得すると予想されている。

主な成長トレンド:

- 外科手術技術の進歩

- 医療インフラの拡充

主な課題:

- 合併症および再手術のリスク

- 価格圧力と激しい競争

主要プレーヤー: Medtronic plc (米国)、Johnson & Johnson - DePuy Synthes (米国)、Stryker Corporation (米国)、Zimmer Biomet Holdings, Inc. (米国)、Globus Medical, Inc. (米国)、NuVasive, Inc. (米国)、Orthofix Medical Inc. (米国)、Alphatec Spine, Inc. (米国)、RTI Surgical Holdings, Inc. (米国)、Xtant Medical Holdings, Inc. (米国)、B. Braun Melsungen AG (ドイツ)、Ulrich GmbH & Co. KG (ドイツ)、Spinal Elements (米国)、Highridge Medical (米国)、Spineart SA (スイス)、Medacta International SA (スイス)、Joimax GmbH (ドイツ)、大塚医療機器株式会社 (日本)、生化学工業株式会社 (日本)、GS Medical Co., Ltd. (韓国)、Life Healthcare Group (オーストラリア)、Nutech Medical Devices Pvt. Ltd. (インド)。

グローバル 脊椎手術 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 469億米ドル

- 2026年の市場規模: 491億米ドル

- 予測市場規模: 2035年までに709億米ドル

- 成長予測:年平均成長率4.7%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに45.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、イギリス

- 新興国:インド、韓国、ブラジル、メキシコ、インドネシア

Last updated on : 13 April, 2026

脊椎手術市場 - 成長促進要因と課題

成長の原動力

- 手術技術の進歩:技術革新は脊椎手術を大きく変革し、手術の成功率と治療選択肢を向上させています。ロボット支援システム、リアルタイムナビゲーションを備えた高度な画像処理、3Dプリントインプラントなどの画期的な技術は、精度を高め、合併症率を低下させ、脊椎手術市場全体を活性化させています。2024年8月、デピュー・シンセスは、脊椎手術向け初のデュアルユースロボットおよびスタンドアロンナビゲーションプラットフォームであるVELYSアクティブロボット支援システム(VELYS SPINE)の発売を発表しました。このシステムは、頸椎、胸腰椎、仙腸関節の固定術についてFDAの承認を受けており、ジョンソン・エンド・ジョンソンの既存の脊椎製品ポートフォリオと統合されています。このように継続的な技術進歩により、脊椎手術市場は今後数年間で大幅な成長を遂げるでしょう。

- 医療インフラの拡大:新興市場における医療インフラの拡大は、脊椎外科手術サービスへのアクセスを積極的に強化し、脊椎外科市場の成長に意図的に貢献しています。病院、外来手術センター、専門クリニックへの投資の急増は、特に手術能力と高度な手術手技の利用可能性を高めています。こうした状況の中、マニトバ州政府は2026年3月、コンコルディア病院における高度な脊椎外科手術の拡大に総額270万米ドルを惜しみなく投資し、手術能力の向上と患者の回復時間の短縮を実現しました。外科医は2025年6月、3D画像と精密誘導を用いたナビゲーションシステムによる脊椎手術を初めて実施し、低侵襲手術を可能にしました。ほとんどの患者は当日または翌日に退院し、脊椎外科市場全体の成長を促進するのに適しています。

- 低侵襲手術および外来手術への需要:患者がより早く回復し、入院期間を短縮したいという要望に影響を受け、低侵襲で外来での脊椎手術への構造的なシフトが見られます。2023年6月にNIHが発表した論文では、COVID-19パンデミック中に外来手術センターで実施された164件の低侵襲頸椎および腰椎手術を分析したことが明らかになりました。この論文では、ACDF、ALIF、MILD、PELD、および椎体形成術などの手術が行われ、すべての患者が当日退院できたことが強調されています。このことから、外来での低侵襲手術は安全かつ効果的であり、入院期間、周術期の痛み、および回復時間を短縮できることが実証されました。したがって、この経験は、高度な低侵襲技術の普及が進んでいることを示しており、より早く回復し、より低侵襲な治療法を求める患者のニーズを満たし、脊椎手術市場全体に利益をもたらしています。

課題

- 合併症と再手術のリスク:継続的な技術進歩の影響を受け、脊椎手術には感染、神経損傷、インプラントの破損、さらには椎間板変性などのリスクが伴います。そのため、これらの合併症は再手術につながり、結果として医療費と患者の負担の両方が増加します。同時に、臨床結果の悪化は患者の信頼感や医師による新しい機器や技術の採用にも影響を与えます。さらに、手術合併症に伴う医療訴訟リスクは、外科医が革新的でありながら確立されていない技術を採用することを躊躇させる可能性があります。脊椎手術分野のメーカーは、製品の安全性と臨床的エビデンスの向上に継続的に投資する必要があります。したがって、合併症のリスクが依然として存在することは、脊椎手術市場の普及と成長を阻害する大きな課題であると考えられています。

- 価格圧力と激しい競争:脊椎手術市場は激しい競争にさらされており、世界的な大手企業に加え、収益シェアを巡って競合する多数の地域メーカーがひしめき合っています。こうした競争は、特に脊椎固定インプラントなどの汎用製品において価格圧力を高めています。病院や共同購入組織は積極的に価格交渉を行い、結果としてメーカーの利益率を低下させています。同時に、脊椎手術市場に参入する新興企業はコスト効率の高い代替製品を提供しており、競争の激化をさらに加速させています。このような状況下では、企業は価格のみに焦点を当てるのではなく、イノベーション、ブランディング、臨床成績を通じて差別化を図る必要があります。コスト競争力と研究開発への継続的な投資とのバランスを取ることは、既存企業と新興企業双方にとって重要な戦略的課題となっています。

脊椎手術市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

4.7% |

|

基準年市場規模(2025年) |

469億米ドル |

|

予測年市場規模(2035年) |

709億米ドル |

|

地域的範囲 |

|

脊椎手術市場のセグメンテーション:

手術の種類別セグメント分析

脊椎固定術は、予測期間終了までに脊椎手術市場で65.6%という最大のシェアを占めると予想されています。この分野の優位性は、脊椎を効率的に安定させ、変性椎間板疾患やその他の脊椎疾患による痛みを軽減する効果が確立されていることに大きく起因しています。2024年2月、米国食品医薬品局(FDA)は、腰椎固定術をサポートするために特別に設計された骨成長刺激装置であるXstim脊椎固定刺激装置を承認しました。この装置は、皮膚電極を通して送られる電気信号を使用して、腰部の骨の治癒と融合を促進します。この承認は、脊椎固定術治療における継続的なイノベーションを強調し、脊椎安定化のための主要な手術方法としての役割を確固たるものにし、より広いセグメント範囲を示しています。

脊椎手術の種類別利用状況の推移(2012年~2021年)

手順の種類 | 2012 | 2021 | % 変化 |

総処置数 | 30,449 | 36,294 | +19.20% |

子宮頸部 | 7,354 | 9,605 | +30.61% |

腰椎 | 22,456 | 26,940 | +19.97% |

融合 | 19,388 | 23,141 | +19.36% |

減圧 | 19,282 | 20,093 | +4.21% |

出典:米国国立衛生研究所(NIH)

アプリケーションセグメント分析

アプリケーションセグメントに属する腰椎は、予測期間終了までに脊椎手術市場において相当な収益シェアを獲得し、成長が見込まれています。このセグメントの成長は、腰痛疾患の罹患率の高さに大きく起因しており、腰椎手術の需要が大幅に増加しています。2023年6月にWHOが発表した記事によると、腰痛は世界中で年間約6億1900万人に影響を与えており、高齢化と人口増加の影響で、2050年までにこの数は8億4300万人に増加すると予測されています。さらに、この記事では、腰痛は世界的に障害の主な原因であり、50歳から55歳の間でピークを迎え、女性に多く見られるとも述べています。また、症例の約90%は非特異的であり、症状を管理し機能を改善するためのリハビリテーションとライフスタイル介入の重要性を反映しており、脊椎手術市場の明るい見通しを示しています。

エンドユーザーセグメント分析

エンドユーザーの観点から見ると、病院セグメントは、規定期間中に脊椎手術市場で大きなシェアを占めると予測されています。このセグメントの成長は、包括的なインフラ、多職種からなる外科チームへのアクセス、そして複雑な脊椎手術に対応できる能力によって促進されています。病院は、術前評価、高度な外科技術、術後リハビリテーションといった包括的なケアを提供し、複雑な症例においてもより良い患者転帰を保証します。同時に、病院は、特に特殊な機器、高リスク管理、または多段階介入を必要とする脊椎手術のほとんどにおいて、好ましい環境であると考えられています。一方、病院が確立した専門知識とリソースは、市場における主導的な地位を維持しています。このように、これらのすべての要素が存在することで、このサブタイプのこのカテゴリーにおける地位は確実に向上しています。

脊椎手術市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

手術の種類 |

|

応用 |

|

エンドユーザー |

|

製品タイプ |

|

手順の種類 |

|

材料 |

|

表示 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

脊椎手術市場 - 地域別分析

北米市場のインサイト

北米の脊椎手術市場は、予測期間終了までに45.6%という最大のシェアを占めると予想されています。高度な医療インフラ、外科手術技術の普及、脊椎手術に対する需要の高まりが、この地域がこの分野で主導的な地位を占める主な要因です。北米の確立された病院システムと熟練した外科医の存在も、世界市場における主導的な地位を確固たるものにしています。2025年6月、アセンションのデル・チルドレンズ・メディカルセンター・ノースキャンパスは、先進的なアクティブロボット支援ナビゲーションプラットフォームを使用して脊椎手術を実施した世界初の小児病院となりました。この技術は、複雑な脊椎変形症例における精度を高め、スクリューの配置を改善し、患者の回復を早めるのに役立つと述べています。さらに、このプラットフォームはスタンドアロンナビゲーションとアクティブロボットを組み合わせたものであり、このような技術の導入により、この地域は今後数年間で前例のない成長を遂げるでしょう。

高齢化と外来診療への急速な移行により、米国の脊椎手術市場全体が拡大しています。この進化の中心にあるのは技術革新であり、低侵襲手術やロボット支援ナビゲーションをサポートする従来の開腹手術からの明確な移行が影響しています。2023年6月、米国FDAは、特に腰椎の安定化を目的として設計された脊椎インプラントであるPremia Spine, Ltd.のTOPSシステムを承認したと発表しました。このシステムは、腰椎減圧手術後の可動性を維持します。椎弓根スクリューで固定され、体重を支えることで、回転、屈曲、屈曲などの動きを可能にします。このシステムは、グレードIの変性性脊椎すべり症および腰部脊柱管狭窄症の35~80歳の患者に適応できるため、米国の市場成長を促進するのに適しています。

カナダでは、待ち時間管理と費用対効果の高い手術技術の導入を重視する公的資金による医療制度が、脊椎手術市場の拡大を支えています。高齢化に伴う椎間板変性症治療のニーズの高まりや、3Dプリントチタンなどの先進的な生体材料への移行も、この成長を後押ししています。米国国立衛生研究所(NIH)は2025年5月、同国で実施した研究で、変性疾患に対する選択的脊椎手術を受けた約5,049人の患者を評価した結果、術後1年で健康関連QOLが大幅に改善したと報告しました。また、術前のSF-12身体機能スコアの平均29.5が40.5に改善し、精神機能スコアは44.1から49.3に上昇し、患者の70~75%が臨床的に意義のある効果を得たと述べています。これらの結果は、脊椎手術が身体機能の回復に効果的であることを示しており、カナダにおける脊椎手術の普及を促進しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域の脊椎手術市場は、議論されている期間中に著しい成長を示すと予想されています。この地域の市場は、高度な医療インフラへのアクセスが増加している中間層の増加によって大きく牽引されています。市場のダイナミクスは、変性椎間板疾患治療の需要の高まりに対応しながら手術結果を改善することを目的とした、現地での製造努力と政府のイニシアチブによって再構築されています。J Stageの公式発表によると、日本は2022年に1,032の施設から158,263件の症例を分析し、全国的な脊椎および脊髄手術レジストリを確立しました。最も一般的な診断は、腰部脊柱管狭窄症が32.5%、腰椎椎間板ヘルニアが16.6%、頸椎脊髄症が9.7%でした。また、頻繁に行われる手術は、後方腰椎椎体間固定術、後方脊椎固定術、バルーン椎体形成術であり、収益性の高い成長機会を示しています。

中国の脊椎手術市場を活性化させている主な要因は、国内医療機器イノベーションへの大きな推進力である。この市場は、省レベルの病院ネットワーク全体で高い臨床基準を維持しながらコスト効率を重視する集中調達政策によって再構築されている。例えば、2025年9月、上海東病院は、切開サイズを20cmからわずか1cmに縮小したユニポートバイチャンネルデュアルメディアと呼ばれる脊椎内視鏡技術を導入した。さらに、デュアルチャンネル設計により、高精細な視界と精密な手術制御が可能になった。また、2021年以降、UBDは中国全土の約100の病院で採用され、約4,000人の患者に恩恵をもたらし、国際トレーニングのために日本とタイにも拡大しており、標準的な市場成長に適していると述べられている。

民間医療インフラの継続的な近代化により、インドにおける脊椎手術市場全体の成長が加速しています。この市場では、医療ツーリズムの著しい増加と、輸入グローバルブランドに代わる高品質で費用対効果の高い代替品を提供することを目指す国内製造業の急成長が見られます。2023年9月、シュリマド・ラジチャンドラ病院・研究センターは、農村地域に専門的なケアを提供することを主な目的として、南グジャラートで脊椎手術キャンプを開催しました。このキャンプ以外にも、340人以上の患者が登録され、その多くは重度の脊椎疾患を患っており、詳細なアフターケア計画とともに複数の複雑な手術を受けました。この取り組みにより、脊椎治療が農村地域にもたらされ、医療サービスが行き届いていない人々が専門的なケアを受けられるようになりました。このように、インドはこのような啓発プログラムを通じて脊椎手術の普及を促進し、より多くの企業が国内で事業を展開できるようにしています。

欧州市場のインサイト

欧州の脊椎手術市場は、臨床的証拠を重視し、運動温存技術への急速な移行を効果的に推進してきたことにより、世界の動向において主導的な地位を確立しました。さらに、この市場は各国間で高度に細分化されており、その成長は、手術が専門的な外来脊椎センターや外来施設へと着実に移行していることによって促進されています。2026年1月にNIHが発表した記事によると、SIRIS財団が管理し、EUROSPINEが運営するスイス国立脊椎インプラント登録は、世界で最初の義務的な全国規模の脊椎インプラント登録の1つであり、2021年から2023年の間に91の病院からデータを収集しました。この登録では、変性疾患、骨粗鬆症性骨折、脊椎すべり症に焦点を当て、11,789人の患者に対して75,522個のインプラントを含む12,815件の手術が記録されました。したがって、これらの統計は、脊椎外科におけるヨーロッパのリーダーシップが、エビデンスに基づいた実践によって強力に支えられており、手術成績の継続的な改善を可能にしていることを強調している。

質の高い臨床結果と改良された技術の早期導入を最優先事項とする姿勢が、ドイツにおける脊椎手術市場の拡大を牽引している。確立された償還制度は、コスト効率を重視した技術革新を促進し、特定の手術を専門外来へと移行させることで、この市場に好影響を与えている。2024年10月、マルクグレーニンゲンのRKH整形外科クリニックは、脊椎手術の精度と安全性を向上させるため、LoopXロボット画像システムを導入した。同クリニックは、この先進技術が、最小限の放射線で高解像度の2Dおよび3D画像を提供し、器具の配置をガイドし、リアルタイムでモニタリングできると指摘している。低侵襲手術を可能にすることで、神経損傷、感染症、インプラントの誤配置などのリスクを軽減し、標準的な市場成長に適している。

英国の脊椎手術市場は、公的医療部門と民間医療部門の両方で日帰り手術が著しく増加したことにより、注目度が高まっています。また、同国の市場は、質の高い医療の標準化を目的とした集中調達フレームワークと、脊椎変性疾患治療への需要増加に対応するための専門的な選択的治療拠点への依存度の高まりからも恩恵を受けています。2026年1月、ティーズサイドのジェームズ・クック大学病院は、約120万米ドルで購入したExcelsiusGPSロボット支援脊椎システムを導入しました。さらに、この先進技術は、インプラントの位置決め精度を効率的に向上させ、出血量と感染リスクを低減し、手術時間を短縮することで、より迅速な回復を伴う低侵襲手術を可能にします。したがって、このような事例が国内で発生していることから、効率性の向上と低侵襲技術の普及拡大に支えられ、市場は積極的に成長していくでしょう。

脊椎手術市場の主要プレーヤー:

- メドトロニック社(米国)

- ジョンソン・エンド・ジョンソン - デピュー・シンセス(米国)

- ストライカー社(米国)

- ジマー・バイオメット・ホールディングス社(米国)

- グローバス・メディカル社(米国)

- NuVasive, Inc. (米国)

- オルソフィックス・メディカル社(米国)

- アルファテック・スパイン社(米国)

- RTIサージカルホールディングス社(米国)

- Xtant Medical Holdings, Inc. (米国)

- B. ブラウン メルズンゲン AG (ドイツ)

- ウルリッヒ有限会社(ドイツ)

- 脊椎要素(米国)

- ハイリッジ・メディカル(米国)

- Spineart SA(スイス)

- メダクタ インターナショナル SA (スイス)

- Joimax GmbH(ドイツ)

- 大塚メディカルデバイス株式会社(日本)

- 生化学工業株式会社(日本)

- GSメディカル株式会社(韓国)

- ライフ・ヘルスケア・グループ(オーストラリア)

- Nutech Medical Devices Pvt. Ltd. (インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- メドトロニックは、脊椎インプラント、生物製剤、ナビゲーションシステム、ロボット支援システムなど、幅広い製品ポートフォリオを持つこの市場におけるグローバルリーダーです。同社は統合型デジタル手術エコシステムに重点的に取り組んでおり、買収や研究開発投資を通じて事業拡大を続けています。

- ジョンソン・エンド・ジョンソンの子会社であるジョンソン・エンド・ジョンソン・デピュー・シンセスは、幅広い脊椎インプラント、生体材料、および関連技術を提供する大手企業です。同社は、低侵襲手術とデータ駆動型手術計画におけるイノベーションを特に重視しています。

- ストライカー社はこの分野における有力企業であり、マコロボットに着想を得たロボット技術と高度な脊椎ソリューションへの事業拡大で特に知られています。同社の脊椎部門は、インプラント、ナビゲーションシステム、および低侵襲手術を可能にする技術に注力しています。

- Zimmer Biomet Holdings, Inc.は、脊椎固定器具、運動機能温存技術、および生物製剤に注力することで強みを発揮しています。さらに、同社は整形外科分野における専門知識を活かし、統合的な筋骨格系ソリューションを提供しています。

- Globus Medical, Inc.は、脊椎関連分野において最も急成長を遂げている企業の1つであり、インプラント設計とロボット支援手術における革新性で広く知られています。同社は、迅速な製品開発サイクルと高度な技術開発パイプラインによって差別化を図っています。

以下は、世界の脊椎手術市場で事業を展開する主要企業の一部です。

メドトロニック、ジョンソン・エンド・ジョンソン、ストライカー、グローバス・メディカルは、強力な製品ポートフォリオとグローバルな展開力により、脊椎手術市場を席巻しています。この分野における競争は、特に低侵襲手術、ロボット工学、ナビゲーションシステムにおけるイノベーションによって大きく推進されています。同時に、各社は、能力と地理的プレゼンスの拡大を主な目的として、合併、買収、提携といった独自の成長戦略を選択しています。このような状況の中、2025年7月、デメトラは、仙腸関節固定術用の使い捨てソリューションを提供する米国企業であるOrthoFundamentals, LLCの買収を発表し、新たなグローバル部門であるDemetra Spineを立ち上げました。さらに、同社は低侵襲、感染リスク低減、価値に基づくソリューションを通じて、脊椎手術の変革を積極的に目指しています。

脊椎手術市場の企業動向:

最近の動向

- 2026年3月、 Spinal Elements社は米国FDAの510(k)承認を取得し、Ventana A ALIFシステムを用いた最初の症例を完了しました。これにより、3Dプリントされたチタン製椎体間固定具であるVentanaプラットフォームがさらに拡充されました。このシステムは、骨移植片の送達を最大化し、アライメントを回復させ、沈下リスクを低減するように特別に設計されています。

- 2026年2月、メドトロニック社は、脊椎手術における計画、ナビゲーション、ロボット技術を統合した初のプラットフォームであるStealth AXiS手術システムについて、米国FDAの承認を取得しました。このシステムは、LiveAlignリアルタイムトラッキングとAiBLEエコシステムとのシームレスな統合により、ワークフローの効率化、ばらつきの低減、個別化医療の支援を実現します。

- 2025年9月、ハイリッジ・メディカルは、アクセラス社のフレアホークおよびトロ拡張型椎体間固定システム、ならびにラインサイダー椎弓根スクリューシステムの買収を発表し、脊椎手術製品ポートフォリオを強化した。これらの製品は、アダプティブジオメトリ設計を採用しており、低侵襲腰椎手術ソリューションを向上させる。

- Report ID: 3280

- Published Date: Apr 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。