特殊ポリスチレン樹脂市場の見通し:

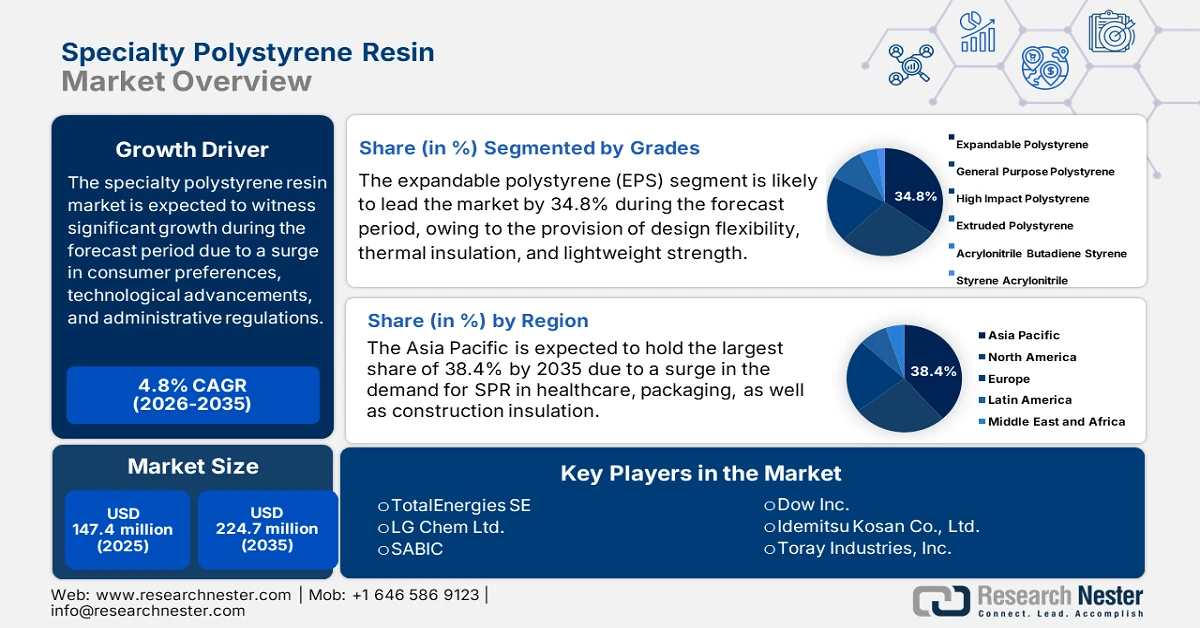

特殊ポリスチレン樹脂市場規模は2025年には1億4,740万米ドルを超え、2035年末には2億2,470万米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)4.8%で成長が見込まれます。2026年には、特殊ポリスチレン樹脂の市場規模は1億5,440万米ドルに達すると推定されています。

世界の特殊ポリスチレン樹脂市場は、顧客の嗜好の変化、規制の枠組み、技術革新に加え、包装と持続可能性に支えられ、着実に拡大すると予測されています。NLMが2022年10月に発表した公式統計によると、国際的に包装材としてリサイクルされているプラスチック包装材はわずか2%です。さらに、プラスチックベースの包装材の30%は、小型の包装材やサシェ、多層材料など、小さすぎるか複雑すぎるため、リサイクルできません。さらに、プラスチック固有の材料は最も多く利用されている包装材であり、包装におけるポリマーの総利用量の約26%を占め、プラスチック材料の最大の用途となっています。一方、欧州委員会は、2025年までにプラスチック廃棄物を55%削減するという目標を掲げており、これは特殊ポリスチレン樹脂市場の世界的成長を促進するのに適しています。

さらに、スマート製造との統合、高性能エレクトロニクスへの拡大、包装を超えたヘルスケアの進歩、デジタル化されたサプライチェーンの変革、ニッチ用途向けのカスタマイズは、特殊ポリスチレン樹脂市場の国際的な押し上げの原動力となっています。テックガバメントが2025年に発表したデータレポートによると、インドのディープテックスタートアップエコシステムは3,600社以上のスタートアップに達しており、そのうち60%以上が人工知能関連で、AR/VR、ブロックチェーン、モノのインターネット(IoT)、ビッグデータとアナリティクスがそれに続いています。さらに、利害関係者との協議では、スマートエネルギー管理ソリューションはエネルギー消費を3%から5%削減する傾向があることが示唆されました。したがって、スマート製造の継続的な成長により、市場の露出は成長と拡大を経験する態勢が整っています。

キー 特殊ポリスチレン樹脂 市場インサイトの概要:

地域のハイライト:

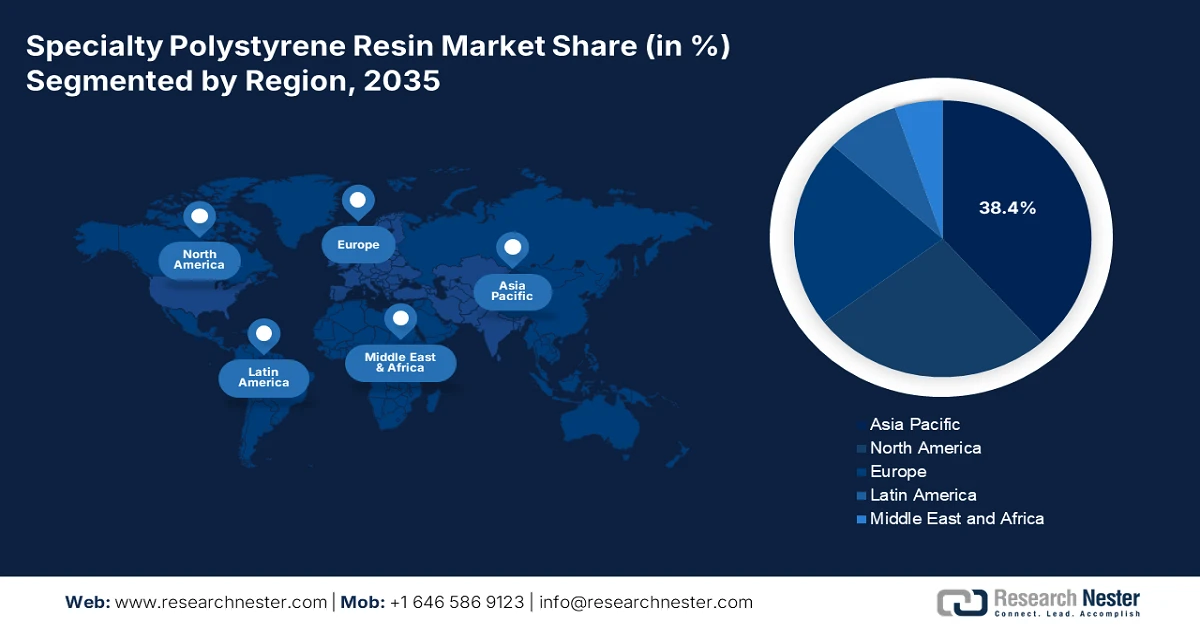

- アジア太平洋地域は、ヘルスケア、包装、建築断熱材の用途での需要増加と、先進的な製造業や持続可能な化学品への政府投資増加に支えられ、特殊ポリスチレン樹脂市場で2035年までに38.4%の最大シェアを占めると予測されています。

- 強力な政策支援、化学産業への投資拡大、低炭素技術と持続可能性を重視した産業プログラムへの重点的な取り組みに支えられ、ヨーロッパは予測期間の終わりまでに最も速い成長を記録すると予想されています。

セグメント分析:

- 特殊ポリスチレン樹脂市場のグレードセグメント内の発泡性ポリスチレン(EPS)サブセグメントは、設計の柔軟性、軽量強度、衝撃吸収性、断熱性により、包装および断熱用途で広く採用され、2035年までに34.8%の主要シェアを確保すると予測されています。

- 保護包装分野は、加速する電子商取引、世界的な物流の拡大、EPSベースの緩衝材によって可能になる軽量で耐久性があり温度に敏感な包装ソリューションに対する需要の高まりの恩恵を受け、2035年までに2番目に大きなシェアを占めると予想されています。

主な成長傾向:

- 軽量代替品の需要増加

- インフラのデジタル化に向けた国際的な取り組み

主な課題:

- 原材料価格の変動

- プラスチックに対する規制圧力

主要企業: INEOS Styrolution (米国)、Trinseo PLC (米国)、BASF SE (ドイツ)、TotalEnergies SE (フランス)、LG Chem Ltd. (韓国)、SABIC (サウジアラビア)、Chevron Phillips Chemical Company LLC (米国)、Dow Inc. (米国)、出光興産株式会社 (日本)、東レ株式会社 (日本)、三菱ケミカルグループ (日本)、住友化学株式会社 (日本)、宇部興産株式会社 (日本)、積水化学工業株式会社 (日本)、旭化成株式会社 (日本)、Chi Mei Corporation (台湾)、Formosa Plastics Corporation (台湾)、Lotte Chemical Corporation (韓国)、Hanwha Solutions Corporation (韓国)、Kumho Petrochemical Co., Ltd. (韓国)。

グローバル 特殊ポリスチレン樹脂 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1億4,740万米ドル

- 2026年の市場規模: 1億5,440万米ドル

- 予測市場規模: 2035年までに2億2,470万米ドル

- 成長予測: 4.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに38.4%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:中国、アメリカ、ドイツ、日本、韓国

- 新興国:インド、ベトナム、マレーシア、インドネシア、タイ

Last updated on : 21 January, 2026

特殊ポリスチレン樹脂市場 - 成長要因と課題

成長の原動力

- 軽量代替品の需要増加:重質ポリマーや金属に代わる軽量代替品として、特殊ポリスチレン樹脂の利用が増加しています。これは、排出量の削減と燃費効率が世界的に特殊ポリスチレン樹脂市場にとって重要な航空宇宙産業や自動車産業に適しています。米国エネルギー省が2025年に発表した政府推計によると、車両重量を10%削減すると、燃費は6%から8%向上する傾向があります。さらに、従来の鉄鋼部品や鋳鉄を軽量素材に置き換えることで、シャーシの重量を約50%削減できます。さらに、スチレンポリマーの継続的な供給も、各国で市場を意図的に活性化させています。

2023年のスチレンポリマー輸出入

国 | 輸出(米ドル) | 輸入(米ドル) |

韓国 | 30億 | - |

中国台北 | 23億 | - |

ベルギー | 15億 | - |

中国 | - | 30億 |

ドイツ | - | 12億 |

私たち | - | 12億 |

グローバル貿易評価 | 198億 | |

世界貿易シェア | 0.087% | |

製品の複雑さ | 0.72 | |

出典: OEC

- デジタルインフラの国際的な推進:スマートデバイスと5Gネットワークの普及は、特殊ポリスチレン樹脂市場、特に電子機器製造用の耐熱性・耐久性樹脂の需要を急速に押し上げています。2025年8月にインド公共事業開発庁(PIB)が発表した記事によると、インドのデジタル経済は2022年から2023年にかけて国民所得の11.7%に大きく貢献し、2024年から2025年にかけてさらに13.4%増加すると予想されています。さらに、電子機器の生産額は2024年と2025年の時点で1.9万クローレから11.3万クローレへと急増し、6倍の成長を示しています。同時に、電子製品の輸出額は同期間内に3,800億ルピーから3.27万ルピーに急増し、8倍の増加を記録し、特殊ポリスチレン樹脂市場全体の露出を高めるのに適したものとなった。

- 積層造形の成長:特殊ポリスチレン樹脂市場は3Dプリンティング用途への展開が進んでおり、工業デザイン、消費財、ヘルスケア分野におけるパーソナライズされた生産を可能にします。ユニセフが2025年10月に発表した公式統計によると、2060年末までに国際的に製造される製品の50%が積層造形技術を用いて印刷される見込みです。さらに、災害発生率の高い国や低所得国では、サプライチェーン支出が人道支援予算の60%から80%を占めていることから、積層造形のローカライズは物流面で有利です。そのため、積層造形の側面が拡大するにつれ、市場は様々な地域で存在感を高めています。

課題

- 原材料価格の変動:特殊ポリスチレン樹脂市場は、原油と天然ガスを原料とするスチレンモノマーに大きく依存しています。世界的な原油価格の変動は生産コストに直接影響を及ぼし、メーカーにとって不確実性をもたらします。例えば、地政学的緊張、サプライチェーンの混乱、OPECの生産決定などは、原油価格の急激な変動を引き起こすことがよくあります。この変動性により、SPRメーカーは安定した価格設定と顧客との長期契約の維持を困難にしています。さらに、ポリプロピレンやPETなどの代替ポリマーの需要増加は競争圧力を強め、SPRメーカーはコスト上昇を消費者に転嫁するのではなく、自ら吸収せざるを得なくなり、これが市場の成長に悪影響を及ぼしています。

- プラスチックに対する規制圧力:世界各国政府は使い捨てプラスチックに対する規制を強化しており、包装材や消費財に使用される特殊ポリスチレン樹脂市場の需要に直接的な影響を与えています。欧州の使い捨てプラスチック指令や北米およびアジアにおける同様の政策は、企業に対しポリスチレン系製品への依存を減らすよう促しています。これらの規制は特定の用途を制限するだけでなく、リサイクルインフラや持続可能な代替品への投資を迫られるメーカーにとって、より高いコンプライアンスコストを課すことになります。例えば、米国のいくつかの州では発泡スチロール(EPS)製の食品容器が禁止されており、食品サービス部門の需要が減少しています。環境基準への準拠には多額の研究開発費が必要であり、中小企業にとっては負担が大きくなる可能性があります。

特殊ポリスチレン樹脂市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.8% |

|

基準年市場規模(2025年) |

1億4,740万ドル |

|

予測年市場規模(2035年) |

2億2,470万ドル |

|

地域範囲 |

|

特殊ポリスチレン樹脂市場のセグメンテーション:

グレードセグメント分析

グレードセグメントの一部である発泡性ポリスチレン(EPS)サブセグメントは、2035年末までに特殊ポリスチレン樹脂市場で34.8%の最大シェアを獲得すると予想されています。サブセグメントの向上は、設計の柔軟性、衝撃吸収性、優れた断熱性、軽量強度の重要性によって大きく推進されています。 2024年4月にGlobal EPS Organizationが発行したデータレポートによると、EPSのリサイクル含有量は、さまざまな用途に応じて10%から30%のレベルで達成される傾向があります。 さらに、66,000メトリックトン、つまりEPSの30%以上が北米にある埋め立て地から転用されています。同時に、ヨーロッパのEPSパッケージの平均リサイクル率は40%ですが、韓国、中国、日本のリサイクル率は50%を超えており、サブセグメントの世界的な拡大を促進しています。

アプリケーションセグメント分析

用途別では、特殊ポリスチレン樹脂市場において保護包装セグメントが第2位のシェアを占めると予測されています。このセグメントの成長は、軽量で耐久性と耐衝撃性に優れた材料を必要とするeコマース、グローバル物流、食品配達サービスの急速な拡大に起因するその優位性によって大きく推進されています。SPR、特に発泡性ポリスチレン(EPS)は、そのクッション性、費用対効果、そしてリサイクル性の高さから、保護包装に広く使用されています。医薬品や生鮮食品など、温度に敏感な商品の増加により、断熱包装ソリューションの需要がさらに高まっています。使い捨てプラスチックに対する規制圧力により、このセグメントは再編されつつあり、メーカーはバイオベースでリサイクル可能なSPRグレードの開発を迫られています。

ポリマーソースセグメント分析

規定のタイムラインの終了までに、ポリマー原料セグメントの一部である石油ベースのサブセグメントは、特殊ポリスチレン樹脂市場で第3位のシェアを占めると予想されています。このサブセグメントの発展は、スチレンモノマーなどの石油化学原料に牽引されたその重要性に大きく起因しており、確立されたサプライチェーン、コスト効率、および多様な性能特性により、油ベースのSPRは依然として最も広く使用されています。バイオベースの代替品への関心が高まっているにもかかわらず、油ベースの樹脂は、自動車の内装、電子機器のハウジング、工業用包装などの大量生産用途において競争上の優位性を維持しています。その機械的強度、耐衝撃性、および熱安定性は、複数の業界で不可欠なものとなっています。しかし、このセグメントは、変動の激しい原油価格と炭素排出に関する規制の強化という課題に直面しています。

当社の特殊ポリスチレン樹脂市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成績 |

|

応用 |

|

ポリマーソース |

|

最終用途 |

|

産業垂直 |

|

分子量 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

特殊ポリスチレン樹脂市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の特殊ポリスチレン樹脂市場は、2035年末までに38.4%という最高のシェアを獲得すると予想されています。この地域の市場の成長は、ヘルスケア用途、包装、建設断熱材によって大きく牽引されています。さらに、韓国、マレーシア、日本、インド、中国における先進製造業と持続可能な化学品への政府支出も、市場の成長を後押ししています。2024年7月にBCM機構が発表した公式統計によると、化学品生産量は2024年と2025年の時点で3%以上増加しており、アジア太平洋地域は引き続き主要な成長ドライバーの1つとなっています。さらに、この地域の化学品生産量は2022年に1.8%を占め、2023年には4.9%、2024年には3.3%、2025年には3.5%と続きます。したがって、化学品の継続的な成長により、地域全体の特殊ポリスチレン樹脂市場には大きな成長の機会があります。

中国における特殊ポリスチレン樹脂市場は、化学品生産における持続可能性の優先化、政府支出、厳格なリサイクル義務により、大幅に成長しています。外務省が2023年5月に発表した記事によると、中国はOPCWに3万米ドルを寄付することにより、化学技術センター(ChemTech Center)の運営と建設を積極的に支援してきました。さらに、2023年現在、中国は寄付金残高から5万ユーロを、特にChemTech Center内のフェローシッププログラムに提供することを決定しました。さらに、中国はOPCWへの第2位の予算拠出国であり、その割合は2023年現在、0.8%から15.2%に増加しています。2022年末までに、中国は市場の強化に適したOPCWの通常予算に3,900万ユーロ以上を大幅に拠出しました。

インドの特殊ポリスチレン樹脂市場も、産業の成長、持続可能性への取り組み、先端ポリマーへの政府資金、そして潤沢な投資規定により成長しています。IBEF機構が2025年10月に発表した記事にもあるように、インドの包装分野の成長は、実質的に中流階級人口の拡大によって支えられており、包装食品の市場規模は2027年末までに29,563クローレ(34億米ドル)に達すると予測されています。また、インドの食品・飲料包装の市場規模は2025年時点で3,31,595クローレ(383億米ドル)で、2030年末までに4,53,625クローレ(525億米ドル)にまで増加すると予測されており、推定6.5%の成長率を示しています。したがって、包装分野の継続的な成長により、インドの市場は継続的に成長しています。

ヨーロッパ市場の洞察

欧州の特殊ポリスチレン樹脂市場は、予測期間末までに最も急成長を遂げる地域になると予想されています。この地域の市場発展は、政府機関の存在、化学産業の投資、持続可能性への関心の高まり、そして行政プログラムによって大きく推進されています。2022年7月にオープンアクセス政府機関(Open Access Government Organization)が発表した政府の推計によると、2030年までに地域排出量取引制度(ETS)からの収入は380億ユーロを超えるとされており、この地域のイノベーション基金は、公的機関や組織が次世代の低炭素技術に投資するための適切な財政的インセンティブの開発を目指しています。さらに、エネルギー集約型産業全体で7つのプロジェクトに11億ユーロが割り当てられており、市場の活性化に適しています。

ドイツの特殊ポリスチレン樹脂市場は、医療、建設、自動車産業の堅調な発展に加え、グリーンケミカルおよび化学品生産能力の強化により、市場の成長が加速しています。連邦経済エネルギー省が2024年2月に発表した記事によると、連邦経済・気候対策省(BMWK)は、2027年から2036年までの期間にわたり、気候・変革基金から35億ユーロを拠出しています。これは、グリーン水素とその派生製品を様々な地域から輸入するのに非常に適しています。さらに、ドイツ連邦政府は、2030年末までに年間94TWhから130TWhの電力を供給し、産業の脱炭素化を迅速に促進することで、市場の持続的な成長を確保することを目標としています。

英国の特殊ポリスチレン樹脂市場も、包装の革新、持続可能性の義務化、そしてプラスチック廃棄物ゼロ戦略への適合確保により発展しています。英国政府が2025年11月に発表した公式統計によると、ロボットや人工知能(AI)を医薬品に統合する研究に、英国政府は7,400万ポンド(約85億円)を惜しみなく投入しています。これには、原子力発電の燃料利用と、それをがん放射線治療にリサイクルし、ライフサイエンス分野のイノベーターを支援することも含まれます。さらに、英国のライフサイエンス産業は成長の原動力として有望視されており、年間売上高は1,500億ポンド(約16兆円)に達すると見込まれています。したがって、ヘルスケア業界への継続的な資金提供の余地があることから、英国全体で市場への需要は非常に大きいと考えられます。

北米市場の洞察

北米の特殊ポリスチレン樹脂市場は、規定のタイムラインの終了までにかなりの成長が見込まれています。この地域の市場の成長は、建設断熱材、ヘルスケア、および包装の需要によって大きく推進されています。 EPA政府が2025年10月に発表した公式統計によると、包装と容器は都市固形廃棄物の大部分を占め、発生量は8,220万トンで、総発生量の28.1%を占めています。 また、発生した包装と容器のリサイクル率は3.9%であり、一方、容器と包装の焼却量は740万トンで、エネルギー回収を伴う総燃焼量の21.5%に相当します。 さらに、これは3,050万トンの埋め立てを構成し、これは全体の埋め立て量の20.9%に相当し、この地域の市場需要を押し上げています。

米国の特殊ポリスチレン樹脂市場は、リサイクルや持続可能性の義務化、省エネ建築、そして高度な安全性と製造規制の存在により、ますます注目を集めています。リサイクルパートナーシップ組織が2024年に発表したデータレポートによると、家庭から出るリサイクル可能な物の21%は容易にリサイクルされていますが、あらゆる種類の材料がリサイクル不足に陥っています。さらに、家庭から出るリサイクル可能な物の76%は家庭レベルで大幅に失われており、関与とアクセスの重要性を強く浮き彫りにしています。さらに、リサイクルへの参加に熱心な世帯はわずか43%で、59%がリサイクルサービスを利用しており、リサイクル可能な材料の57%がリサイクル容器に入れられています。さらに、国内のリサイクル施設は、受け入れられるリサイクル可能な材料の95%を販売可能な商品に処理する傾向があり、これが市場の成長を牽引しています。

米国における州別のリサイクルアクセス状況(2024年)

一戸建て住宅のリサイクルアクセス | 集合住宅 | Al世帯 | ||||

都市名 | 合計 | カーブサイド | ドロップオフ | リサイクルアクセス | リサイクルアクセス | 非リサイクルアクセス |

アラバマ州 | 61% | 31% | 305 | 10% | 48% | 52% |

カリフォルニア | 97% | 94% | 3% | 89% | 95% | 5% |

デラウェア州 | 99% | 99% | 0% | 89% | 97% | 3% |

フロリダ | 90% | 85% | 5% | 16% | 66% | 34% |

ジョージア | 76% | 38% | 38% | 19% | 62% | 36% |

ハワイ | 82% | 82% | 0% | 25% | 64% | 36% |

イリノイ州 | 85% | 75% | 10% | 41% | 74% | 26% |

出典:リサイクルパートナーシップ組織

カナダの特殊ポリスチレン樹脂市場も、クリーンエネルギー化学製品への資金提供、廃棄物削減と循環型経済政策、医療機器とヘルスケアの成長により成長しています。 2024年1月にカナダ外務省が発表した記事に記載されているように、同国の世界の健康と権利に関する10年計画(10YC)は、2023年から2024年の間に年間平均14億米ドルに対応するために国内支出を増やし続けており、性と生殖に関する健康と権利(SRHR)には毎年7億米ドルを充当する予定です。 さらに、10YCに基づく国際投資総額12億米ドルは2%の増加を示し、366を超えるパートナーとの約605件のプロジェクトを通じて提供されています。 さらに、SRHRプログラミング投資は14%急増し、投資額は4億9,600万米ドルから5億6,740万米ドルに増加しており、市場を押し上げるのに適しています。

主な特殊ポリスチレン樹脂市場プレーヤー:

- INEOS Styrolution(米国)

- トリンセオPLC(米国)

- BASF SE(ドイツ)

- TotalEnergies SE(フランス)

- LG化学株式会社(韓国)

- SABIC(サウジアラビア)

- シェブロン・フィリップス・ケミカル・カンパニーLLC(米国)

- ダウ社(米国)

- 出光興産株式会社(日本)

- 東レ株式会社(日本)

- 三菱ケミカルグループ株式会社(日本)

- 住友化学株式会社(日本)

- 宇部興産株式会社(日本)

- 積水化学工業株式会社(日本)

- 旭化成株式会社(日本)

- 奇美コーポレーション(台湾)

- フォルモサプラスチックスコーポレーション(台湾)

- ロッテケミカル株式会社(韓国)

- ハンファソリューションズ株式会社(韓国)

- 錦湖石油化学株式会社(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- INEOS Styrolutionは、GPPS、HIPS、EPS樹脂の強力なポートフォリオを有するスチレン系樹脂の世界的リーダーとして認められています。同社は、持続可能性への要求と規制圧力に対応するため、高度なリサイクル技術を含む循環型経済への取り組みに多額の投資を行ってきました。

- Trinseo PLCは、機能性材料と持続可能なソリューションに注力しており、SPR生産をプラスチック・ゴム部門に統合しています。2025年には事業再編の課題に直面しますが、同社は世界的な包装および自動車の持続可能性のトレンドに沿って、再生樹脂およびバイオベース樹脂への転換を進めています。

- BASF SEは、世界的な化学リーダーシップを活かし、特に建築、断熱材、医療用包装材などの特殊樹脂におけるイノベーションを推進しています。同社の研究開発は、持続可能な化学品生産のための欧州グリーンディールの資金援助を受け、バイオベースポリマーとエネルギー効率の高い材料に重点を置いています。

- TotalEnergies SEは、SPR生産を石油化学部門に統合し、断熱材および包装材用の発泡性ポリスチレン(EPS)に注力しています。同社は低炭素化学品ポートフォリオを拡大し、リサイクルおよび再生可能原料への投資を通じて欧州市場におけるシェア強化に取り組んでいます。

- LG化学は、電子機器、自動車、消費財など幅広い分野でSPRアプリケーションを展開するアジア太平洋地域の大手企業です。同社は、韓国政府が支援するグリーンケミストリープログラムの支援を受け、バイオベース樹脂と高性能樹脂に注力しており、アジア太平洋地域での急速な成長を目指しています。

以下は、世界の特殊ポリスチレン樹脂市場で活動している主要企業のリストです。

国際的な特殊ポリスチレン樹脂市場は競争が激しく、米国、欧州、日本、韓国、インド、マレーシア、オーストラリアに205社の主要メーカーが進出しています。INEOS Styrolution、BASF、LG Chem、Reliance Industriesなどの主要企業は、規模、イノベーション、持続可能性への取り組みを通じて優位に立っています。戦略的優先事項には、バイオベース樹脂の開発、リサイクル技術、エネルギー効率の高い生産プロセスが含まれます。企業は、政府支援のグリーンケミストリープログラム、研究開発のコラボレーション、デジタルサプライチェーンの最適化を活用し、市場での地位を強化しています。さらに、2025年10月、Trinseoは、解重合による化学的スチレンモノマーの受け入れを開始したと発表しました。同社は、パートナーであるIndaverが開発した新たに稼働したリサイクル施設からこれを受け取り、これにより、特殊ポリスチレン樹脂業界に世界的な大きな成長機会が生まれています。

特殊ポリスチレン樹脂市場の企業概要:

最近の動向

- 2025年7月、ベークライトは、接着剤業界におけるサステナビリティリーダーとしての地位をさらに強化するため、セステックの買収を発表しました。この買収は、同社の熱硬化性特殊樹脂事業にとって変革をもたらす一歩となると期待されています。

- 2025年6月、 DCMシュリラム社は、ヒンドゥスタン・スペシャリティ・ケミカルズ社の所有権を37億5千万ルピーで完全買収する正式契約の締結を承認しました。この買収により、DCMは先端材料分野への戦略的進出を確実なものとし、既存の化学品ポートフォリオとの相乗効果を実現しました。

- 2025年6月、アディティア・ビルラ・グループは、ジョージア州にあるカーギル社の17エーカーの特殊化学品製造施設を買収することにより、米国の先端材料事業を拡大することを発表した。

- Report ID: 8358

- Published Date: Jan 21, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。