半導体製造装置市場の見通し:

半導体製造装置市場の規模は、2025年には1,235億米ドルと評価され、2035年末までに2,341億米ドルに達すると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)約6.6%で拡大すると見込まれています。2026年における半導体製造装置の業界規模は1,316億米ドルと評価されています。

公開されている政府および政府間データによると、半導体製造装置市場の需要は、各国の製造能力拡大、公的資金プログラム、および技術ノードの移行と密接に関連している。NISTの2025年10月のデータによると、米国政府はCHIPSおよび科学法に基づき、ウェハ製造施設および装置調達を支援するための直接資金、融資、税額控除など、527億ドルを超える半導体製造奨励策を約束している。SIAの2023年12月のデータによると、米国商務省は、発表された民間半導体投資額が2,000億ドルを超え、そのかなりの部分がリソグラフィ、エッチング、成膜装置などのフロントエンド製造装置に割り当てられていると報告している。これらの公共部門の投資は、特に最先端および特殊プロセスノードにおいて、製造工場の建設期間を短縮し、装置サプライヤーの受注見通しを向上させている。

さらに、半導体製造装置への支出は、設備稼働率、技術移行サイクル、および政府主導のレジリエンス戦略によって影響を受けます。SIAの2025年2月のデータによると、世界の半導体売上高は2023年に5,268億米ドルに達し、製造プロセスにおける高い資本集約度を必要とする高度なチップに対する継続的な需要を反映しています。設備集約度は、5nm以下のプロセスと高度なパッケージング技術の複雑化によってさらに高まり、ウェハー開始あたりのツール数が増加しています。一方、輸出管理措置により、特定の市場への高度な装置の出荷が制限され、グローバルサプライチェーンが再構築され、設備投資が規制に準拠した地域に振り向けられています。さらに、これらの構造的要因は、政策主導の現地化と技術進歩の優先事項に支えられた、半導体製造装置への持続的な資本配分を示唆しています。

キー 半導体製造装置 市場インサイトの概要:

地域の注目ポイント:

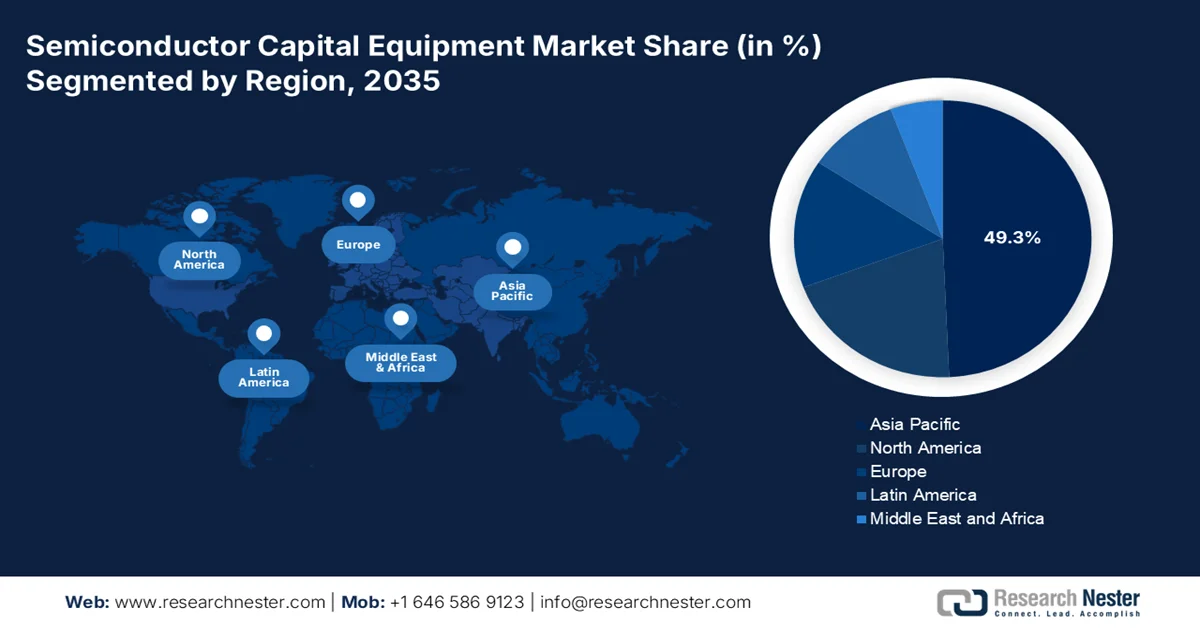

- アジア太平洋地域は、ファウンドリへの投資拡大、メモリ生産の集中化、政府支援による半導体自給率向上イニシアチブなどを背景に、2035年までに半導体製造装置市場の49.3%のシェアを獲得すると予測されている。

- 北米市場は、国内製造能力への投資増加と先進的なトランジスタアーキテクチャ開発に後押しされ、2026年から2035年にかけて年平均成長率(CAGR)6.2%と最も高い成長率を記録すると予測されている。

セグメント分析:

- 半導体製造装置市場において、半導体メーカーによる製造、組み立て、テスト業務のアウトソーシング傾向の高まりを背景に、マーチャントサブセグメントは2035年までに79.3%を占めると予測されている。

- OEMサブセグメントは、電気自動車、5Gインフラ、AI対応デバイスメーカーからの調達需要の増加に支えられ、2035年まで市場における主導的な地位を維持すると予測されている。

主な成長トレンド:

- 戦略的なサプライチェーンの現地化とレジリエンスに関する政策

- 先進的な包装に関する国家戦略

主な課題:

- 極めて複雑な技術と専門化

- 顧客集中と長い資格認定期間

主要企業: Applied Materials (米国)、ASML (オランダ)、Lam Research (米国)、東京エレクトロン (日本)、KLA Corporation (米国)、Disco Corporation (日本)、Teradyne (米国)、Advantest (日本)、Screen Holdings (日本)、日立ハイテク (日本)、ASM International (オランダ)、国際電気 (日本)、ニコン (日本)、キヤノン (日本)、Onto Innovation (米国)、EV Group (オーストリア)、Laser Photonics Corporation (米国)、ローム (日本)、Aeluma, Inc. (米国)、Atomera Incorporated (米国)。

グローバル 半導体製造装置 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,235億米ドル

- 2026年の市場規模: 1,316億米ドル

- 予測市場規模: 2035年までに2341億米ドル

- 成長予測:年平均成長率6.6%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに49.3%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国々:アメリカ合衆国、中国、日本、韓国、台湾

- 新興国:インド、ベトナム、マレーシア、シンガポール、タイ

Last updated on : 14 May, 2026

半導体製造装置市場 - 成長要因と課題

成長の原動力

- 戦略的なサプライチェーンの現地化とレジリエンス政策:各国政府はサプライチェーン管理を優先しており、その結果、半導体製造拠点が地理的に分散し、設備投資の重複が必要となっています。米国は半導体を国家安全保障にとって不可欠なものと位置づけ、国内回帰や友好国への移転戦略を推進しています。カーネギー国際平和財団の2025年8月のデータによると、インドは半導体製造・組立エコシステムの構築を目指し、100億ドル規模の半導体奨励プログラムを承認しました。これらの取り組みは最先端ノードに限らず、自動車や産業分野にとって重要な成熟ノードの生産能力も対象としています。その結果、複数の地域で並行して製造工場への投資が行われ、設備需要が再分配されるのではなく増加し、サプライヤーがサービスやサポートインフラを現地化する機会も生まれています。

- 先進パッケージングに関する国家戦略:各国政府は、より広範な半導体戦略の一環として、先進パッケージング能力への資金提供をますます増やしており、バックエンド設備の需要が高まっています。米国商務省の2025年1月のデータによると、政府は次世代の米国半導体先進パッケージングを支援するために、最終的に14億米ドルの助成金を拠出すると発表しました。欧州と日本も、フロントエンド製造能力を補完するパッケージング革新に投資しています。これらの取り組みにより、設備需要の範囲はウェーハ製造にとどまらず、ボンディング検査およびテストツールにも拡大しています。AI、HPC、自動車アプリケーションにおいて異種統合が不可欠となるにつれ、政府支援のパッケージングエコシステムは、設備サプライヤーにとって重要な成長分野として台頭しており、今後10年間は継続的な投資が見込まれています。

米国CHIPS法に基づく投資額、2025年

団体/受賞者 | 資金提供額(米ドル) | プログラム/施設 |

アブソリックス社(ジョージア州) | 1億 | スマートパッケージングプログラム |

アプライド・マテリアルズ社(カリフォルニア州) | 1億 | シリコンコア基板の研究開発 |

アリゾナ州立大学(アリゾナ州) | 1億 | 先端電子工学・フォトニクスコア施設 |

ナットキャスト(アリゾナ州テンピ) | 11億 | NSTCプロトタイピング&NAPMP先進パッケージングパイロット施設(PPF) |

CHIPS NAPMP(プログラムレベル) | 3億 | 材料および基板 NOFO |

米国商務省 / CHIPS for America | 複数プログラムへの資金提供 | 国立半導体技術センター(NSTC) |

出典:米国商務省、2025年1月

- 政府支援のエンドユース部門からの需要増加:防衛、自動車、電化、デジタルインフラなどの戦略的分野における政府支出の増加は半導体消費量を増加させ、それによって上流の機器需要を押し上げています。米国国防総省は先進システム向けマイクロエレクトロニクスへの投資を継続しており、国内の半導体生産ニーズを強化しています。さらに、米国、EU、アジアにおける電気自動車および再生可能エネルギーシステムへの公的投資は、パワー半導体およびセンサーの需要を増加させています。EV普及の拡大は、半導体需要と直接相関する政府のインセンティブによって支えられています。これらの下流需要シグナルは、ファブ稼働率の向上と生産能力の拡大につながり、長期的な供給要件を満たすための追加設備投資を促しています。

課題

- 極めて高度な技術的複雑性と専門性:半導体製造装置は精密工学の頂点を極めるものであり、光学、プラズマ物理学、材料科学、自動化といった分野における高度な専門知識が求められます。業界は3nmおよび2nm以下のノードへと移行しており、ゲートオールアラウンドトランジスタには原子層レベルの精度が要求されています。さらに、3D構造や高度なパッケージングにおける計測要件は飛躍的に厳しくなっており、ナノ構造材料の特性評価や裏面電力供給ネットワークにおける計測上の課題が山積しています。

- 顧客の集中と長期にわたる認証サイクル:半導体製造装置市場は極めて集中化しており、TSMC、サムスン、インテルが世界のウェハ装置支出のかなりの割合を占めている。新規参入企業は、数ヶ月に及ぶ認証サイクルに直面し、発注が保証されていないにもかかわらず、顧客の工場でオンサイトテストを実施する必要がある。たとえ製品が技術的に優れた性能を発揮したとしても、既存の装置ベンダーは主要な工場と強固な産業提携を築いており、どれほど技術的に優れていても容易に克服できない関係上の障壁が存在する。

半導体製造装置市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.6% |

|

基準年市場規模(2025年) |

1235億米ドル |

|

予測年市場規模(2035年) |

2341億米ドル |

|

地域的範囲 |

|

半導体製造装置市場のセグメンテーション:

取引タイプ別セグメント分析

取引タイプのセグメントでは、半導体製造装置市場ではマーチャントサブセグメントが支配的であり、2035年末までに79.3%のシェアを占める見込みです。このセグメントは、半導体メーカーの間でアウトソーシングの傾向が高まっていることが原動力となっており、製造、組み立て、テストをサードパーティのサービスプロバイダーにますます依存するようになっています。SIAの2026年5月のデータによると、世界の半導体売上高は2,985億米ドルに達し、2025年第4四半期から25%増加しました。一方、2026年3月の売上高は995億米ドルに達し、2025年3月の555億米ドルから前年比79.2%増加しました。世界半導体貿易統計によってまとめられたこれらのデータは、主にチップが社内で使用されるのではなく外部の顧客に販売されるマーチャント半導体製造装置市場の活動を捉えています。SIAが米国の半導体売上高の99%を占めていることから、このデータは、AI、自動車、および家電市場での需要の急増に牽引されて、マーチャントプレーヤーが供給を支配していることを強調しています。

販売チャネルセグメント分析

販売チャネルセグメントの中で、半導体製造装置市場を牽引しているのはOEMサブセグメントです。半導体部品と装置は主にOEMに直接販売され、OEMはそれらを家電製品や自動車システムなどの最終製品に組み込み、長期的なサプライヤー関係と安定した収益源を築いています。米国経済分析局(BEA)によると、OEM主導の製造業は米国の耐久財生産高に数兆ドル貢献しており、OEM需要の規模の大きさを物語っています。電気自動車、5Gインフラ、AI対応デバイスの台頭により、OEMによるフロントエンド機器の調達は大幅に増加しました。OEMサブセグメントは、製品イノベーションサイクルへの直接的な影響力と大量購入能力により、依然として優位性を保っています。

機器タイプ別セグメント分析

半導体バリューチェーンにおいて、フロントエンド機器サブセグメントは依然として最も資本集約的で技術的に重要な部分であり、機器タイプ別セグメントをリードしています。このセグメントは、業界投資の増加によって強力に支えられています。SIA 2024のデータによると、米国の半導体企業は2023年に研究開発と設備投資に1,075億米ドルを投資しており、その多くはウェーハ製造、リソグラフィ、成膜、エッチング装置に向けられています。これらのフロントエンドプロセスは、AI高性能コンピューティングや次世代通信システムに必要な高度なノードを製造するために不可欠です。より小型で効率的なチップに対する需要の高まりが、製造設備の継続的なアップグレードを促しています。この投資の急増は、半導体製造においてメーカーがイノベーション、歩留まり向上、技術的リーダーシップを優先する中で、フロントエンド機器の優位性を浮き彫りにしています。

半導体製造装置市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

機器の種類 |

|

テクノロジーノード |

|

製品寸法 |

|

基材 |

|

エンドユーザーアプリケーション |

|

取引の種類 |

|

販売チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

半導体製造装置市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域は半導体製造装置市場を牽引しており、2035年末までに地域売上高の49.3%を占めると予想されている。同地域は、メモリ生産の集中、ファウンドリの拡張、政府支援による国内設備プログラムによって成長している。半導体製造装置市場拡大の主な要因としては、中国の半導体自給自足への取り組み、韓国のメモリ技術におけるリーダーシップ、日本の材料および成膜装置の強み、そして東南アジアにおけるバックエンド組立拠点の拡大などが挙げられる。設備調達パターンを見ると、先進的なファブではフロントエンドツールへの支出が目立ち、マレーシアとフィリピンではバックエンド設備が主流となっている。サプライチェーンの多様化への取り組みは、新たな組立・テスト施設が建設中のインドとベトナムにおける設備購入を促進している。

日本の半導体製造装置市場は急速に拡大しており、2025年には9,630万米ドルに達し、2035年末までに2億5,200万米ドルに達すると見込まれています。さらに、予測期間中の年平均成長率(CAGR)は10.1%です。2026年には、日本の半導体製造装置市場は1億610万米ドルに達すると予測されています。強力な政府資金、国内生産目標の上昇、世界的な需要の増加が、この成長を支えています。ITAの2025年11月のデータによると、政府は半導体セクターの強化のために3年間で257億米ドルを割り当てています。KIEP 2026のデータによると、日本は官民合わせて790億米ドルの投資に支えられ、2030年までに半導体売上高990億米ドルを達成することを目指しています。集積回路の投入物に対する48.3%を含む高い外部依存度が、国産化の取り組みを推進し、半導体バリューチェーン全体で製造装置や材料加工装置の需要を高めています。

複数の州にまたがる製造、組立、および高度なパッケージング施設への大規模投資が、インドの半導体製造装置市場を牽引している。PIBの2026年4月のデータによると、累積投資額は190億米ドルを超え、タタ・エレクトロニクスの月間5万枚のウェハーを生産する9152億6000万ルピーの製造工場や、DRAMとNANDの生産をサポートするマイクロンの28億米ドルの組立・テスト施設などのプロジェクトが牽引している。グジャラート州、オリッサ州、アッサム州への追加投資は、3Dヘテロジニアス統合、RFシステム・イン・パッケージ、炭化ケイ素製造などの分野の能力を拡大しており、これらはすべてリソグラフィ、ボンディング、検査、テストシステムなどの高度な装置を必要とする。1日あたり数百万ユニットから月間数千枚のウェハーまで、高い生産能力を持つ施設は、フロントエンドとバックエンドの両方の半導体製造装置に対する強い需要を示しており、インドを新興製造拠点として位置づけている。

北米市場のインサイト

北米は半導体製造装置市場において最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)6.2%で拡大すると見込まれています。この地域は、国内の最先端製造能力と高度な研究能力の再構築に注力していることが成長の原動力となっています。競争環境は、世界のエッチング成膜装置およびプロセス制御装置の大部分を供給する主要なOEM(相手先ブランド製造)企業の存在によって形成されています。需要は、製造施設の建設と、ウェハあたりの装置密度を高める必要がある新しいトランジスタアーキテクチャへの移行に密接に関連しています。成熟ノードのファブでは引き続き改修された装置が必要とされ、一方、最先端施設では新しい高NAおよび原子層堆積システムの需要が高まっています。半導体製造装置市場全体は、メモリおよびロジックの需要サイクルに影響を受けやすい状況にあります。

米国の半導体製造技術市場は、先進半導体製造を対象とした連邦政府のインセンティブと補完的な民間投資によって形成されています。米国商務省の2024年3月の報告書によると、インテルはアリゾナ州、ニューメキシコ州、オハイオ州、オレゴン州にまたがるファブプロジェクトを支援するために85億ドルの直接資金提供を受けており、これらのプロジェクトは高度な設備投資を必要とし、フロントエンドツールの調達を加速させると予想されています。一方、2024年4月のデータによると、提案されている64億ドルのCHIPS投資は、最先端のロジック、高度なパッケージング、研究開発施設を含むテキサス州の半導体クラスター開発のための400億ドルを超える民間投資を補完する予定です。さらに、米国商務省経済分析局(BEA)の2025年2月の貿易データによると、直近の報告期間における半導体の取引額は7億ドル増加しており、国内生産の強化を反映しています。これらの動向は、製造およびパッケージング分野における半導体製造技術市場の持続的な需要を示しています。

カナダの半導体製造装置市場の成長は、連邦政府の継続的な資金援助、研究開発の拡大、および産業活動の集中によって支えられています。2025年10月のカナダ政府のデータによると、戦略的イノベーション基金(SIF)は82億米ドルの連邦政府拠出を約束しており、これは720億米ドルの民間投資と連動し、半導体インフラ開発に強力な乗数効果を生み出しています。これらのプロジェクトは約11万3000人のフルタイム相当の雇用を支え、長期的な生産能力の拡大を強化し、製造、パッケージング、およびテスト装置の需要を促進しています。さらに、SIFが支援するイニシアチブは2021年に12億米ドルの研究開発費を生み出し、これはカナダの国家研究開発費総額の約5%に相当し、高度な半導体イノベーションへの注目が高まっていることを示しています。2024年4月のカナダ首相のデータによると、IBMカナダとC2MIに対する5990万米ドルの連邦政府支援は、マイクロエレクトロニクスとパッケージングの能力をさらに強化しています。さらに、2024年11月のデータによると、オンタリオ州が同セクターのGVAの62.8%を占めており、カナダの半導体産業は地理的に集中したままで、先進製造クラスター全体で地域的な設備投資と半導体設備投資市場の持続的な成長を支えている。

カナダ半導体産業の州別総付加価値額分布、2023年

州/地域 | 総付加価値額(米ドル) | 共有/貢献に関する注記 |

オンタリオ | 102億 | 総付加価値の62.8%、直接影響の65.5%を占め、最も集中している分野(直接影響額57億ドル) |

ケベック州 | 29億 | 国内半導体生産量に大きく貢献 |

ブリティッシュコロンビア州 | 14億 | 産業全体のGVAへの貢献度は中程度 |

アルバータ州 | 9億 | 規模は小さいながらも注目すべき地域的貢献 |

合計(QC + BC + AB) | 52億 | オンタリオ州単独の直接的な影響よりも少ない |

出典:カナダ政府(2023年11月)

欧州市場のインサイト

欧州の半導体製造装置市場は、地域産業政策、自動車エレクトロニクス需要、専門的な研究インフラの組み合わせによって形成されています。装置調達活動は、パワー半導体FD SOI基板および高度なパッケージングソリューション向けのフロントエンドツールに集中しています。半導体製造装置市場は、この地域に本社を置く大手リソグラフィおよびエピタキシャル装置メーカーの存在と、加盟国のファブ向けに新しいツールを検証する研究コンソーシアムのネットワークによって恩恵を受けています。電気自動車の生産には、炭化ケイ素および窒化ガリウムの処理、ならびに防衛および航空宇宙サプライチェーンの現地化が必要です。組立テストおよびパッケージング用のバックエンド装置も、需要を牽引するフロントエンドセグメントと比較して参入障壁が低いため、着実に普及しています。国境を越えた装置認定プログラムは、認証作業の重複を減らし、複数の欧州製造拠点でのツールの迅速な展開を可能にします。

大規模な公的資金、民間投資パイプライン、そして強固な産業エコシステムが、ドイツの半導体製造装置市場を形成しています。GTAI 2026のデータによると、470億米ドルのEUチップ法とIPCEIに基づく追加の220億米ドルが、製造と技術の拡大を推進しています。ドイツだけでも、2030年までに最大440億米ドルの公的および民間の半導体投資が誘致され、高度な製造装置への需要が直接的に増加すると予想されています。業界は2025年までに190億米ドルを超える収益を生み出すと予測されており、2030年まで年間10%の成長率が見込まれ、持続的な設備投資を示しています。ドイツ連邦経済省の2023年のデータによると、ドイツはヨーロッパのチップの3分の1以上を生産しており、主要な製造拠点としての役割を強化しています。さらに、電気・デジタル分野における年間230億米ドルを超える研究開発費は、特にEUVコンポーネントと高度な基板における継続的なイノベーションを支え、長期的な装置需要を牽引しています。

英国の半導体製造装置市場は、国内エコシステムにおける着実な産業拡大、公的投資、および高い生産性によって牽引されています。英国政府の2024年9月のデータによると、英国の半導体セクターは123億米ドルの収益を上げ、世界の半導体収益の2%を占めており、特に設計主導型および特殊製造分野において、装置需要の安定した基盤を示しています。さらに、2023年5月の英国政府の報告書によると、半導体収益は2022年に6,017億米ドルに達し、2030年まで年間6~8%の成長が見込まれており、ツールや製造技術への上流投資を強化しています。英国政府はまた、先端半導体研究開発および生産に不可欠な人材育成を強化するため、技術研究所プログラムに3億8,400万米ドルの設備投資を約束しています。加えて、半導体企業が獲得した22億米ドルの助成金および資金調達は、イノベーションとインフラを支援し、研究、試作、ニッチ生産環境における設備投資の継続的な需要を促進しています。

半導体製造装置市場の主要プレーヤー:

- アプライド・マテリアルズ(米国)

- ASML(オランダ)

- ラムリサーチ(米国)

- 東京エレクトロン(日本)

- KLAコーポレーション(米国)

- ディスコ株式会社(日本)

- テラダイン(米国)

- アドバンテスト(日本)

- スクリーンホールディングス(日本)

- 日立ハイテク(日本)

- ASMインターナショナル(オランダ)

- 国際電気(日本)

- ニコン(日本)

- キヤノン(日本)

- オントゥ・イノベーション(米国)

- EVグループ(オーストリア)

- レーザーフォトニクス社(米国)

- ローム(日本)

- Aeluma, Inc (米国)

- アトムラ・インコーポレイテッド(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- アプライドマテリアルズは、半導体製造装置市場における最大手サプライヤーであり、成膜、エッチング、検査システムなど幅広い製品ポートフォリオを提供しています。同社は、AIを活用したプロセス制御と基板パターニング技術革新により、3nm以下のロジックと高度なメモリを実現しています。戦略的な取り組みとしては、EPIC機能の拡張や、米国CHIPS法に基づく資金確保による国内サプライチェーンの強化などが挙げられます。

- ASMLは、半導体製造装置市場で最も重要な分野である極端紫外線リソグラフィにおいて、ほぼ独占的な地位を占めています。同社の高NA EUVシステムは2nm以下のプロセスノードに不可欠であり、年間生産量の増加と、Intel、TSMC、Samsungとの共同開発の強化に重点を置いた戦略的取り組みを進めています。ASMLは、計算リソグラフィとデータ分析を統合することで、重ね合わせ誤差を低減しています。2024年の年次報告書によると、部品の再利用率は88%に達しています。

- ラムリサーチは、半導体製造装置市場において、エッチング成膜およびシングルウェハ洗浄ソリューションを専門としています。同社の戦略的取り組みは、3D NANDおよびゲートオールアラウンドトランジスタ向けのSempreテクノロジーに重点を置いています。ラムリサーチは、ウェットプロセスに代わるドライレジストパターニングと極低温エッチングに積極的に投資し、環境負荷と所有コストの削減を目指しています。

- 東京エレクトロンは、日本の半導体製造装置市場におけるリーディングサプライヤーであり、熱処理、エッチング、コーティング開発システムに卓越した技術を有しています。同社の戦略的取り組みには、2nmメタライゼーション向けルテニウムライナーレスCVDの開発や、パワーデバイス向け高温アニーリングの先駆的な開発などが含まれます。TELのAIを活用した予知保全と、業界パートナーとの共同研究開発施設は、日本が半導体製造装置大国として再び台頭することを目指しています。

- KLAコーポレーションは、半導体製造装置市場におけるプロセス制御と歩留まり管理の分野で圧倒的なシェアを誇っています。同社の戦略的取り組みは、高度なロジック回路やHNMメモリ向けにナノスケールの欠陥を検出するeSL 10電子ビーム検査システムとレチクル検査システムに重点を置いています。KLAは、誤検出を減らし、根本原因分析を促進します。2025年の同社の売上高は122億米ドルでした。

世界の半導体製造装置市場で事業を展開する主要企業のリストは以下のとおりです。

半導体製造装置市場は競争が激しく、米国、日本、欧州の少数の巨大企業が市場を支配している。研究開発への集中的な投資と垂直統合は、3 nm以下のノードと高度なパッケージングを実現しようとする各社の重要な戦略的取り組みとなっている。米国企業は輸出規制とチップ法の補助金を活用している一方、日本のリーダー企業は材料と成膜のシナジーに注力している。欧州のリーダー企業はリソグラフィとエピタキシャルのニッチ市場を重視している。韓国とマレーシアの新興企業は、組立テストとバックエンド装置で勢いを増している。主な戦略としては、ポートフォリオを拡大するためのAI駆動型プロセス制御の買収や、ロジックメモリファブとの共同開発協定の締結などが挙げられる。例えば、2025年9月、洗浄および材料加工用途向け産業用レーザーシステムのグローバルリーダーであるLaser Photonics Corporation($LASE)は、子会社のBeamer Laser Marking Systemsが、世界トップ5に入る半導体製造装置企業から複数システムの受注を獲得したと発表した。

半導体製造装置市場の企業動向:

最近の動向

- ロームは2026年4月、スマートリングやスマートバンドなどの小型ウェアラブルデバイス、およびスマートペンなどの周辺機器向けに、近距離無線通信(NFC)技術に対応した、受信機(ML7670)と送信機(ML7671)からなるワイヤレス給電ICチップセットを開発しました。

- 2025年10月、モバイル、AI、防衛・航空宇宙、ロボット工学、自動車、AR/VR、量子コンピューティング向けの高性能かつスケーラブルな技術を専門とする半導体企業であるAeluma, Inc.は、主要な部品・ソリューションサプライヤーから重要な設備資産を取得し、プロトタイプ作成およびウェハースケールテスト能力を拡張したことを発表しました。この投資はAelumaの市場参入計画を支え、主要なターゲット市場向けの製造プロセスの認定に役立ちます。

- 半導体材料および技術ライセンス企業であるAtomera Incorporatedは、2025年4月、AI、5G、その他の先進電子機器などの次世代技術向けにAtomeraのMears Silicon Technology™(MST®)の採用を加速させることを目的とした、チップ製造技術における世界的リーダーとの戦略的マーケティング契約を発表しました。

- Report ID: 5322

- Published Date: May 14, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。