捜索救助ロボット市場の見通し:

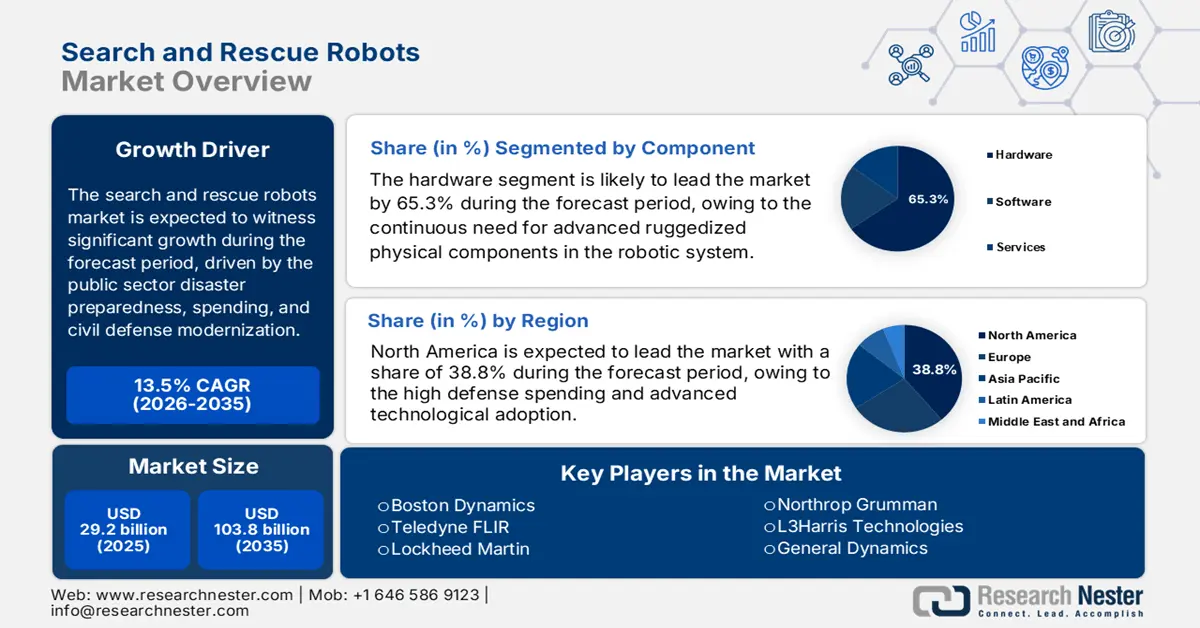

捜索救助ロボット市場規模は2025年に292億米ドルと評価され、2035年末までに1,038億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)13.5%で成長が見込まれます。2026年には、捜索救助ロボットの業界規模は332億米ドルに達すると推定されています。

捜索救助ロボット市場に対する世界的な需要は、公共部門の災害対策、支出、民間防衛の近代化、都市のレジリエンスプログラムと密接に結びついています。政府は、自然災害の頻度とコストの増加により、災害対応への割り当てを増やし続けています。2025年1月の米国国立環境情報センターの報告書によると、27の気象災害と気候災害が確認され、損失は10億ドルを超えており、自動化支援システムを介して対応速度と対応者の安全性を向上させるよう、連邦および州機関に継続的な圧力がかかっています。さらに、連邦緊急事態管理局は2024年に多額の裁量的予算権限を受け取り、都市の捜索救助緊急ロジスティクスと対応者の能力向上に向けられる割合が増加しており、危険な環境評価と犠牲者の位置特定タスクにロボットプラットフォームがますます試験的に導入されています。

さらに、捜索救助ロボット市場の拡大は、倒壊した建物、汚染地域、紛争の影響を受けた都市環境での運用に無人システムを優先する国防・国土安全保障プログラムによっても支えられています。米国戦争省は2023年3月、研究開発・試験・評価予算において自律システムへの資金提供を決定しました。この予算は2024年には1,450億ドルを超え、ロボット工学と自律プラットフォームが中核的な能力分野として挙げられています。さらに、公共安全機関はロボット工学を標準化された対応フレームワークに統合しています。米国国立標準技術研究所(NIST)は災害対応ロボット評価演習を拡大し、各機関が実際の救助シナリオに基づいてロボットの性能を検証できるようにすることで、機関の受け入れと調達準備を促進しています。

キー 捜索救助ロボット 市場インサイトの概要:

地域のハイライト:

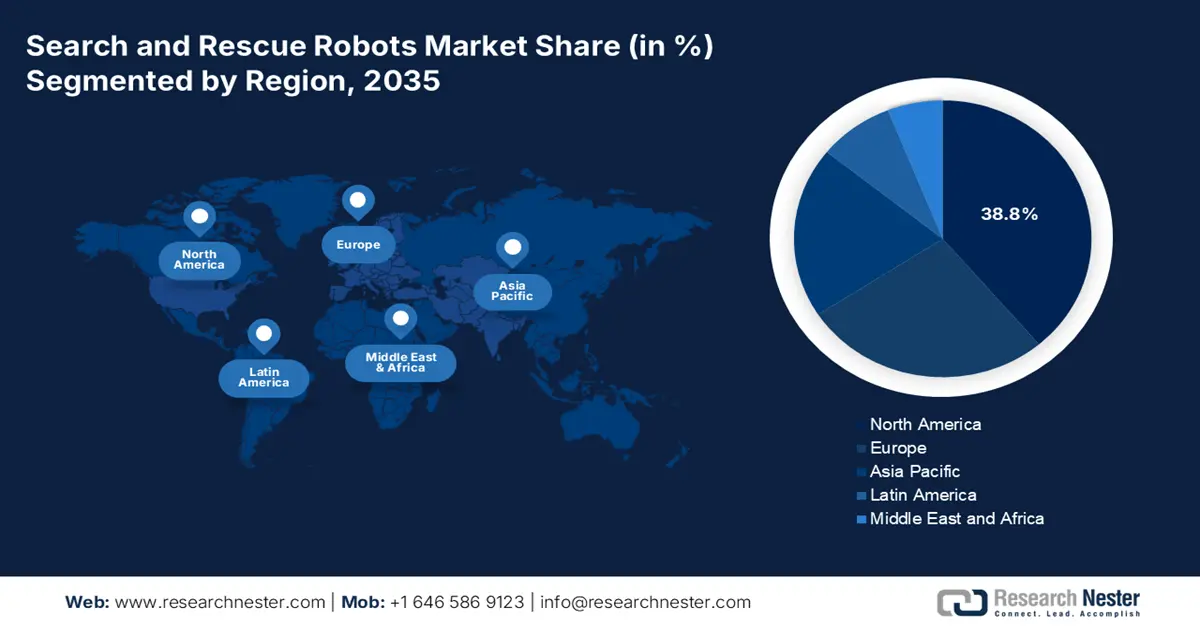

- 捜索救助ロボット市場において北米は、持続的な防衛費と連邦政府の支援によるロボットの緊急対応枠組みへの統合に支えられ、強力な機関による導入と長期的な需要の勢いを反映して、2035年までに38.8%のトップシェアを確保すると予想されています。

- アジア太平洋地域は、2026~2035年の間に10.8%のCAGRで最も急速に成長する地域になると予測されており、国家の災害管理プログラムにロボットシステムが正式に組み込まれることで、高成長の拠点としての地位を確立しています。

セグメント分析:

- 捜索救助ロボット市場におけるハードウェアサブセグメントは、2035年までに収益シェアの65.3%を占めると予測されており、連邦政府の調達活動の増加と中核ロボット部品の研究開発資金の拡大によって強化され、システム評価における中心的な役割を強調しています。

- 小型ロボットのサブセグメントは、コンパクトで機敏なロボットプラットフォームの採用を加速させる政府主導の取り組みによって可能になる、戦術的および緊急シナリオ全体にわたるより広範な展開の恩恵を受け、2035年までにサイズカテゴリーをリードすると予想されています。

主な成長傾向:

- 災害への備えと対応に関する政府支出の増加

- 迅速な評価技術のための人道支援資金の増加

主な課題:

- 法外に高い研究開発費と単価

- 厳格で遅い規制承認

主要企業: Teledyne FLIR、Lockheed Martin、Northrop Grumman、L3Harris Technologies、General Dynamics、AeroVironment、QinetiQ、Elbit Systems。

グローバル 捜索救助ロボット 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 292億米ドル

- 2026年の市場規模: 332億米ドル

- 予測市場規模: 2035年までに1,038億米ドル

- 成長予測: 13.5% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、日本、ドイツ、英国

- 新興国:インド、韓国、オーストラリア、フランス、カナダ

Last updated on : 5 January, 2026

捜索救助ロボット市場 - 成長の原動力と課題

成長の原動力

- 災害への備えと対応への政府支出の増大:災害頻度の増加と経済的損失は、SARロボットを含む高度な対応能力への政府投資を直接的に促進しています。米国国土安全保障省は、2023年に総額294億米ドルの予算を割り当てており、これは物流と対応者の安全プログラムへの割り当て増を反映しています。同様に、欧州委員会の市民保護メカニズムは、無人システムを含む加盟国の災害対応資産を強化するため、rescEUプログラムの資金を増額しました。これらの資金増額は、倒壊した建物、洪水地帯、危険な環境向けに設計されたSARロボットの調達機会を創出します。具体的には、FEMA(連邦緊急事態管理庁)のUSAR能力ギャップやEUの市民保護入札に製品を適合させるベンダーは、より迅速な導入を実現できます。

- 迅速評価技術への人道支援資金の増加:人道支援機関は、対応効率の向上を目指し、テクノロジーを活用した迅速評価への依存度を高めています。米国国際開発庁(USAID)が2024年6月に発表した報告書によると、災害によって人的対応能力が逼迫し、2050年までに約2億人が人道支援を必要とすると予測されています。政府支援のドナーは、SARロボットをはじめとする、安全性と状況認識を向上させる技術に資金を提供しています。これらのプラットフォームは、不安定な環境や汚染された環境における対応者の被ばくリスクを軽減します。さらに、人道支援機関と提携するSARロボットベンダーは、ドナー資金による展開にアクセスできるようになり、それが後に政府調達にも影響を与えます。こうした要因は、国際援助が国家予算を補填する、災害が発生しやすい開発途上地域における需要を押し上げています。

- 政府によるロボット評価と標準の制度化:政府主導の試験・検証プログラムは、調達リスクを軽減し、捜索救助(SAR)ロボットの導入を促進しています。米国国立標準技術研究所(NIST)は、正式な災害対応ロボット評価演習を実施しており、公的機関は模擬災害環境におけるロボットの性能をベンチマーク評価することができます。これらのプログラムは、FEMA(連邦緊急事態管理庁)のタスクフォース、消防署、防衛部隊の調達決定に直接影響を与えます。標準化された評価フレームワークは、購入者の信頼を高め、承認サイクルを短縮することで、捜索救助(SAR)ロボットを実験ツールではなく運用資産としてより現実的なものにします。実用的な観点から見ると、NISTの試験基準に準拠した製品開発を行うサプライヤーは、政府調達の適格性を高めます。この推進力は、アドホックな試験から、公的機関が支援する構造化された導入パイプラインへの移行を示しています。

課題

- 法外な研究開発費と単価: SARロボットの開発には、高度なセンサーの堅牢化と自律型AIへの莫大な投資が必要であり、その結果、単価が高騰し、顧客層が限定されます。例えば、ボストン・ダイナミクスのSpotロボットは、基本ユニットよりも大幅に高価な高度なセンサーパッケージを搭載しており、自治体の部門にとって大規模な調達が困難になっています。さらに、軍用高性能小型UGVのコスト削減は、警備・救助ロボット市場において依然として課題となっており、技術進歩にもかかわらず、業界全体で価格圧力が高まっていることが浮き彫りになっています。

- 厳格で時間のかかる規制承認:ロボット、特に無人航空機(UAV)は、複雑な空域規制や安全規制に直面しており、配備に遅延が生じています。警備・救助ロボット市場のトップメーカーは、SAR(捜索救助)への足掛かりとなるインフラ整備基準の検査において、高度な技術設計を活用することで、この課題を克服しています。しかし、このプロセスは時間を要するものです。多くの公共安全ドローンの飛行は許可されていますが、それぞれに特定の免除や承認が必要であり、新規参入者が迅速かつ拡張可能な捜索救助ロボット市場に参入する上で、大きな行政上の障壁となっています。

捜索救助ロボット市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

13.5% |

|

基準年市場規模(2025年) |

292億ドル |

|

予測年市場規模(2035年) |

1,038億ドル |

|

地域範囲 |

|

捜索救助ロボット市場のセグメンテーション:

コンポーネントセグメント分析

捜索救助ロボット市場において、ハードウェアサブセグメントは最大の収益シェアを占めると予想されており、2035年までに65.3%のシェアを獲得すると予測されています。この優位性は、あらゆるロボットシステムの中核を成す、高度で耐久性の高い物理コンポーネントに対する継続的な需要によって推進されています。重要なハードウェアには、高度なセンサー、耐久性の高いアクチュエーターやマニピュレーター、信頼性の高い通信モジュールなどがあり、長寿命であることはシステム全体の価格を直接左右します。重要な統計的要因として、連邦政府による調達と研究開発費の増加が挙げられます。例えば、ホワイトハウス2025レポートでは、航空支援と海上支援に8,600万ドルが割り当てられており、市場の収益を支える物理プラットフォームとそれを支えるハードウェア技術への多額の継続的な投資が強調されています。

サイズセグメント分析

小型ロボットのサブセグメントは、捜索救助ロボット市場においてサイズセグメントをリードしています。これは主に、運用上の柔軟性、展開の容易さ、そしてユニットコストの低さによるもので、軍事、緊急対応、そして産業の各分野での幅広い導入を可能にしています。小型ロボット(ほとんどの手発射式UAVやポータブルUGVを含む)は、倒壊した建物内の被災者の位置特定に不可欠な限られた空間へのアクセスが可能で、災害現場への輸送も物流面で容易です。その普及は、戦術小隊レベルのロボット工学に重点を置いた政府の取り組みによって支えられています。この傾向は調達データによって裏付けられています。国防イノベーションユニットの報告書は、小型無人地上システムを軍事部隊に迅速に配備することを目指した具体的な取り組みを取り上げており、運用環境におけるコンパクトで機敏なプラットフォームの需要規模を示しています。

タイプセグメント分析

タイプセグメントでは、無人航空機(UAV)が捜索救助ロボット市場における最大の収益源となっています。この優位性は、比類のない速度、広域評価のための空中視点、そして自律性とペイロード統合における急速な技術成熟によって支えられています。UAVは、災害時の初期偵察、地図作成、そして重要な通信中継に不可欠です。政府の導入は、各機関がドローンを標準運用手順に体系的に統合していることで、この優位性を確固たるものにしています。具体的な統計的証拠は、連邦航空局(FAA)が公共安全のための認可ドローン運用の大幅な増加を報告したことから得られます。2022年8月のFAAの報告書では、災害対策を支援するためにドローン研究に270万ドルを割り当てたことが示され、現代の捜索救助および公共安全活動におけるUAVの重要性が実証されました。

当社の捜索救助ロボット市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

環境 |

|

サイズ |

|

移動 |

|

応用 |

|

成分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

捜索救助ロボット市場 - 地域分析

北米市場の洞察

北米は捜索救助ロボット市場において支配的な地位を維持し、2035年までに38.8%のシェアを獲得すると見込まれています。この市場を牽引しているのは、多額の国防費、先進技術の導入、そしてロボット工学を緊急対応要員のプロトコルに統合する連邦政府の積極的な取り組みです。主な推進力としては、米国国防総省による無人地上システムの継続的な調達、そしてFEMA(連邦緊急事態管理庁)や米国森林局などの機関による災害対応のためのドローンプログラムの正式化などが挙げられます。主なトレンドは、DHS(国土安全保障省)の科学技術基準に支えられた相互運用性とマルチドメイン運用の推進です。供給側のトレンドは、CBRNE(地域・国家・自然災害)や山火事対策のための堅牢な自律プラットフォームの開発に重点が置かれており、FEMAのAFGプログラムなどの助成金による投資が後押しされています。

米国の捜索救助ロボット市場は、スタンドアロンプラットフォームからマルチドメイン運用のための統合相互運用システムへの需要のシフトによって特徴付けられます。主なトレンドは、実証済みの運用上の有用性に牽引されて、公共安全機関によるドローンの組織的採用です。NLMの2022年10月の調査によると、ヘビのような無限軌道の災害救助ロボットとOmniTread4ロボットが米国の科学者によって開発されました。さらに、OmniTread4は救助任務を遂行するように設計されており、洞窟などの未知の地形を調査できます。さらに、NISTは、調達の指針となり、現場での運用における信頼性を確保する、このようなロボットの重要な性能基準の開発を続けています。この標準化の推進は、FEMAなどの連邦政府の資金提供チャネルによって直接サポートされており、地方機関がこれらの高度なロボットシステムを取得し、標準対応プロトコルに統合することを可能にしています。

カナダの捜索救助ロボット市場は、運用展開を目的とした連邦政府の直接調達と商用化前のテストプログラムによって強力に支えられています。主要な需要促進要因は、イノベーション、科学、経済発展です。カナダのイノベーション・ソリューション・カナダ・プログラムは、捜索救助、緊急対応、遠隔操作、北極環境向けの自律システムとロボット工学を明確に求めています。2024年11月のカナダ政府からの報告書によると、自律システムとロボット工学のプロトタイプの募集では、政府が民間用途に最大55万カナダドル、軍事コンポーネントに115万カナダドルの契約ベースの資金提供を提供しており、測定可能な公共部門の支出コミットメントを示しています。このプログラムは、GPSが利用できない、寒冷な気候、接続性が低い環境で機能できる、運用可能な航空、陸上、海洋ロボットに重点を置いており、カナダのSARニーズに直接合致しています。

APAC市場インサイト

アジア太平洋地域は、捜索救助ロボット市場が最も急速に成長しており、2026年から2035年の予測期間中に10.8%の年平均成長率(CAGR)で成長すると予測されています。捜索救助ロボット市場の成長は、この地域が自然災害に対して極めて脆弱であることと、複雑な地政学的緊張によって推進されています。需要を牽引する主な要因は、ロボットシステムが国の防災体制に正式に統合されることです。例えば、日本の新エネルギー・産業技術総合開発機構(NEDO)は、地震や津波への対応を目的としたロボット開発に資金提供を行い、特殊技術のパイプラインを構築してきました。近年は、地域の地形に適した自国開発システムと、欧米企業との技術移転を目的とした戦略的パートナーシップが主流となっており、アジア太平洋地域は重要なイノベーションおよび調達ハブとして位置付けられています。

日本の捜索救助ロボット市場は、災害へのレジリエンス強化と、緊急対応システム全体にわたる先進技術の運用統合に対する政府の継続的な注力によって形成されています。度重なる地震、台風、洪水により、国および地方自治体は、ロボットおよび自律型捜索救助資産と連携して動作するAI対応状況認識プラットフォームの導入を促しました。日本政府の2025年3月の報告書によると、Spectee ProなどのAIベースの災害情報サービスは現在、地方自治体や災害対応組織で広く利用されており、救助活動中のリアルタイムの意思決定を支援しています。このプラットフォームは発売以来、100%の定着率を確保しており、テクノロジーを活用した捜索救助エコシステムへの組織的な依存を示しています。2024年能登半島地震でのこのプラットフォームの展開は、日本の捜索救助戦略が、現場に配備されたロボットとAI分析をますます組み合わせることで、被害者の位置特定、対応者の安全、対応速度を向上させていることを強調しています。

日本におけるSAR技術エコシステム導入の兆候

インジケータ | 証拠(政府資料) | 年 | SARロボット市場との関連性 |

政府支援による災害対策技術の導入 | Spectee Proは日本の多くの地方自治体に採用されています | 2020~2025年 | SARをサポートする技術に対する組織的な需要を示す |

公共部門および企業との契約数 | 1,100件以上の有効な契約、ほぼ100%の維持率 | 2025 | 規模、信頼性、調達の成熟度を示す |

国家災害派遣 | 2024年能登半島地震の際に使用 | 2024 | 実際のSAR運用での使用を確認 |

出典:日本政府 2025年3月

中国の捜索救助ロボット市場は、身体化知能、緊急対応、近代化、都市災害への備えに対する地方自治体および中央政府による強力な投資によって形成されています。上海市人民政府は2025年12月に、世界開発者パイオニアサミット2025や国際身体化知能競技会など、政府支援のプラットフォームを通じて救助ロボットを積極的に推進するという発表を行い、明確な需要の兆候を示しています。これらの取り組みは、ロボットが瓦礫のナビゲーション、重量物輸送、遠隔偵察、中核的なSAR機能を実行する実際の緊急救助シナリオをシミュレートします。上海は、身体化知能とロボット工学の開発を支援するために1,000億元の産業基金を設立し、研究開発から導入まで持続的なパイプラインを構築しています。国と地方の共同建設ヒューマノイドロボットイノベーションセンターなどの政府支援施設は、さらにテストと検証を可能にしています。

ヨーロッパ市場の洞察

欧州の捜索救助ロボット市場は活発に拡大しており、その原動力となっているのは、同地域の民間防衛と国防の近代化への注力です。主な需要促進要因としては、洪水や山火事などの自然災害の頻度と深刻度が増していることが挙げられます。これらの災害は、EU全体でメカニズムを通じた災害リスク管理技術への多額の投資を促しています。主要な市場動向は、大規模緊急事態の際に国境を越えてシームレスに展開できる、標準化された相互運用可能なロボットシステムの推進です。これは、軍と民間の両方の緊急対応者向けの次世代ロボットプラットフォームの開発に共同出資する欧州防衛基金の共同研究開発プログラムによって支えられています。複雑な環境での自律航行のためのAIの統合の増加や、化学・生物・放射線・核(CBRN)脅威の検知におけるロボットの活用が、製品開発に影響を与えています。

捜索救助ロボット市場におけるドイツの優位性は、比類のない産業製造基盤、深い研究開発の専門知識、そして市民保護への体系的なアプローチによって支えられています。2025年のGTA(ドイツ消防救助技術庁)の報告書によると、ドイツは世界第5位のロボット市場であり、ヨーロッパ最大のロボット市場を抱えています。このデータは、ドイツの市場リーダーシップを力強く裏付けています。産業用ロボットメーカーとインテグレーターからなるドイツの緻密なエコシステムは、堅牢で信頼性の高い捜索救助プラットフォームの開発に直接的な技術基盤とサプライチェーンの優位性を提供しています。さらに、ドイツの消防救助機器製造業者協会(Vds Schadeverhutung)は、消防救助機器に関するガイドラインを発行しており、国内メーカーが満たすべき技術基準に影響を与え、国内市場だけでなくヨーロッパ全体の市場形成にも影響を与えています。

2024年のサービスロボットの売上

ロボット部門 | 販売ユニット数 | 成長率 | 主な用途 |

移動ロボット(輸送・物流) | 10万3000 | +14% | 貨物輸送 |

ホスピタリティロボット | 4万2000 | - | ルームサービス、ゲストアシスタンス |

農業ロボット | 2万 | +6% | 植え付け、収穫 |

プロ仕様の清掃ロボット | 2万5000 | +34% | 大規模な清掃活動 |

捜索救助/セキュリティ | 3,128 | +19% | 緊急対応、セキュリティ |

医療ロボット | 6,200 | +36%(2023年ベース) | 手術、診断 |

出典: GTAI 2025

英国の捜索救助ロボット市場は、政府支援によるロボット導入プログラム、緊急対応の近代化、そして安全重視の自動化の優先事項によって形成されています。ロボットインフラへの公的投資は、危険環境や遠隔地への導入準備が整ったシステムを支援する国立センターやセクター別イニシアチブを通じて行われています。Tech UKの2025年6月のレポートでは、2,240万ポンドの公的資金で設立された国立ロボタリウムが、緊急対応、洋上作業、公共安全ミッションに関連するロボットアプリケーションを支援する重要な推進力となっていると指摘されています。さらに、英国政府が2030年までに500万ギガワットの洋上風力発電を拡大するという目標は、高リスクの救助シナリオにおける人間の曝露を低減する自律型検査・介入ロボットの需要を促進しています。

捜索救助ロボット市場の主要プレーヤー:

- ボストン・ダイナミクス(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- テレダインFLIR(米国)

- ロッキード・マーティン(米国)

- ノースロップ・グラマン(米国)

- L3ハリステクノロジーズ(米国)

- ジェネラル・ダイナミクス(米国)

- 航空環境(米国)

- QinetiQ(英国)

- エルビット・システムズ(イスラエル)

- シャーク・ロボティクス(フランス)

- テクドロン(イタリア)

- ICORテクノロジー(カナダ)

- ロボチーム(イスラエル)

- ハイドロナリックス(米国)

- 三菱重工業(日本)

- DJI(中国)

- SMPロボティクス(ロシア)

- ECAグループ(フランス)

- テケヴェル(ポルトガル)

- タレスグループ(フランス)

- ボストン・ダイナミクスは、高度なモビリティと動的自律性における比類のない専門知識を活用し、捜索救助ロボット市場をリードする企業です。同社の戦略的取り組みは、SportやAtlasといった四足歩行ロボットやヒューマノイドロボットを災害対応に適応させることに重点を置いています。複雑な非構造化環境におけるナビゲーションに高度なセンサーとAIを統合することで、ボストン・ダイナミクスは危険な任務を遂行し、安全性と状況認識能力を向上させるロボットの開発を目指しています。

- テレダイン・フリアーは、捜索救助ロボット市場において圧倒的なシェアを誇り、垂直統合と包括的なソリューション提供を基盤としています。エンデバー・ロボティクスとフリアーシステムズの買収により、同社は高度な熱画像センサーと化学物質検知センサーを搭載した無人地上・航空システムのフルラインナップを提供しています。2024年の売上高は5,670米ドルです。

- ロッキード・マーティンは捜索救助ロボット市場をリードしており、システム統合と航空宇宙分野の専門知識を活かし、大規模なマルチドメインロボットソリューションを開発しています。同社は、自律性、相互運用性、そして人間と機械の連携に戦略的に注力しています。AI駆動型の指揮統制システムの開発などの取り組みは、GPSが利用できない環境でも活動できる、協調性のあるロボット部隊の構築を目指しています。

- ノースロップ・グラマンは、主に防衛および公共安全用途向けの高耐久統合型無人システムに重点を置いて、捜索救助ロボット市場をリードしています。同社の戦略的取り組みは、広域捜索を可能にする高度なセンサースーツを備えた海上および航空ロボットの開発に重点を置いています。特に、MQ-8ファイアスカウトをはじめとする、リアルタイムのデータ融合と通信中継機能を備えた長期任務対応型無人航空機(UAV)に注力しています。

- L3ハリス・テクノロジーズは、捜索救助ロボット市場において、通信システム、センシング、そしてミッションクリティカルネットワークにおける強みを中核事業としています。同社の戦略的取り組みは、コネクテッドロボットのコンセプトを軸としており、通信ネットワークが劣化した環境下でも、ロボットオペレーターと指令センター間のシームレスで安全なデータリンクを確保することを目指しています。2025年1月現在、同社は売上高23億4,700万米ドル、営業利益率12.5%を達成しています。

以下は、世界の捜索救助ロボット市場で活動している主要企業のリストです。

捜索救助ロボット市場は競争が激しく細分化されており、欧州と米国の確立された防衛および航空宇宙の巨大企業と機敏な専門家が市場をリードしています。この市場環境は、政府機関や緊急対応者との戦略的パートナーシップ、自律性とセンサー融合の継続的な研究開発、相互運用性への重点によって特徴付けられます。主要プレーヤーは、リアルタイムデータ分析のためにAIと機械学習を積極的に統合するとともに、公共の安全や重要なインフラの検査などの隣接市場への進出を進めています。包括的なロボットソリューションを提供するための積極的な買収からもわかるように、統合は明らかです。捜索救助ロボット市場の最近の動向は、2025年10月の国際ロボット連盟のレポートで、2024年には約3,128台の捜索救助ロボットが販売されたと述べており、防衛および建設分野でのロボットの需要の高まりを示しています。

捜索救助ロボット市場の企業概要:

最近の動向

- 2025年10月、完全自律型地上・空中ロボットを開発するRevolute Roboticsは、検査、警備、防衛チームへの展開を加速させるため、新たに190万米ドルの資金調達を実施しました。この資金調達ラウンドはANIMO VenturesとAscendが主導し、複数の著名なエンジェル投資家が参加しました。

- ゼブラテクノロジーズは2024年12月、3Dマシンビジョンソリューションの大手開発・製造企業であるPhotoneoを買収する意向を発表しました。マシンビジョン市場において3Dセグメントは最も急成長しており、今回の買収によりゼブラのこの分野におけるプレゼンスがさらに強化されるでしょう。

- Report ID: 3699

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。