金属リサイクル市場の見通し:

金属リサイクル市場規模は2025年に3,193億米ドルと評価され、2035年末には6,490億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は8.2%です。2026年には、金属リサイクルの業界規模は3,454億米ドルに達すると推定されています。

世界の金属リサイクル市場は、持続可能な原材料の需要の高まり、厳格な環境規制、温室効果ガス排出削減の必要性に後押しされ、予測される数年間にわたって堅調な成長が見込まれています。さらに、製造業やインフラの重要な原材料としてのリサイクルされた鉄および非鉄金属の需要の高まりも、この分野のパイオニアにとって収益性の高いビジネス環境を促しています。 USGSが2025年に発表した公式統計によると、米国における鉄鋼スクラップの国内購入額は推定197億米ドルに達しました。スクラップの大部分は、銑鉄、粗鋼、鋳鋼品の製造業者によって鉄鋼製品を生産するために消費され、残りの大部分は鉄鋳物に使用されました。米国の鉄鋼スクラップの見かけの消費量は2024年の5,500万トンから2025年には5,700万トンに達し、2024年の5,500万トンから増加しています。

米国鉄鋼スクラップ統計 2021-2025:生産、消費、価格、雇用動向

顕著な統計 | 2021 | 2022 | 2023 | 2024 | 2025 |

生産量(百万トン) | |||||

ホームスクラップ | 6.6 | 7.3 | 7.1 | 7.7 | 7 |

純収入 | 65 | 62 | 59 | 57 | 58 |

消費のための輸入 | 5.3 | 4.7 | 5.1 | 4.8 | 5 |

輸出 | 18 | 18 | 16 | 15 | 13 |

消費量(百万トン) | |||||

報告された | 59 | 56 | 55 | 55 | 57 |

見かけ上の | 58 | 57 | 55 | 55 | 57 |

価格、平均、配送 - No. 1 重溶融複合材 (USD / メートルトン) | 417.66 | 381.72 | 333.28 | 314.85 | 319 |

在庫、消費者、年末(百万トン) | 4.4 | 3.9 | 4.2 | 4 | 3.9 |

鋳造所の雇用(数) | 10万1000 | 10万5000 | 10万7000 | 10万6000 | 10万7000 |

出典: USGS

さらに、スクラップの主な消費地である粗鋼生産量は8,200万トンに増加し、製鉄所製品の純出荷量も8,200万トンに達しました。USGSの同じデータによると、リサイクルされた鉄鋼スクラップは米国の鉄鋼・鋳造産業にとって重要な原材料であり、一次生産に比べてエネルギー消費量が少ないため、リサイクルされた鉄鋼1トンあたり鉄鉱石1.1トン、コークス炭0.6トン、石灰石0.05トンを節約できることも明らかになりました。米国のスクラップリサイクル率は過去10年間で平均80%から90%で推移しており、自動車が主な発生源であり、280台以上のシュレッダーから年間1,300万トン以上がリサイクルされています。 2025年には、リサイクルされたスクラップの89%が純収入から得られ、輸入は主にカナダ(71%)とメキシコ(15%)から行われ、製造と使用済み製品のリサイクル業務の両方を支えており、今後数年間で市場に大きな成長の機会があることを示しています。

米国鉄スクラップセクター 2024-2025:価格、生産、貿易、稼働率の動向

カテゴリ | 2024 | 2025 | 注記 |

製鉄所の稼働率(%) | 72-78 | 75~80 | 毎年最初の10か月 |

重溶解鋼スクラップ価格(米ドル/トン)第1位 | 314.85(年間平均) | 319.00(年平均) | 2025年の月間レンジ:最高366.26米ドル(3月)、最低303.46米ドル(11月) |

輸出 - 主要輸出先(トン数比) | - | - | トルコ29%、バングラデシュ13%、インド10%(2025年の最初の8か月) |

輸出額(10億米ドル) | 4.5 | 3.6 | 2025年の最初の8か月 |

輸入 - 主要輸入元(トン数比) | - | - | カナダ 62%、メキシコ 25%、英国 4%(2025年の最初の8か月) |

輸入額(10億米ドル) | 1.3 | 1.4 | 2025年の最初の8か月 |

世界の完成鋼材需要 | - | 変更なし | 中国の減少はエジプト、インド、サウジアラビア、ベトナムの成長によって相殺された。 |

代替品 - 直接還元鉄(百万トン) | 8.1 | 7.8 | 米国ではスクラップの代替として使用される |

出典: USGS

キー 金属リサイクル 市場インサイトの概要:

地域のハイライト:

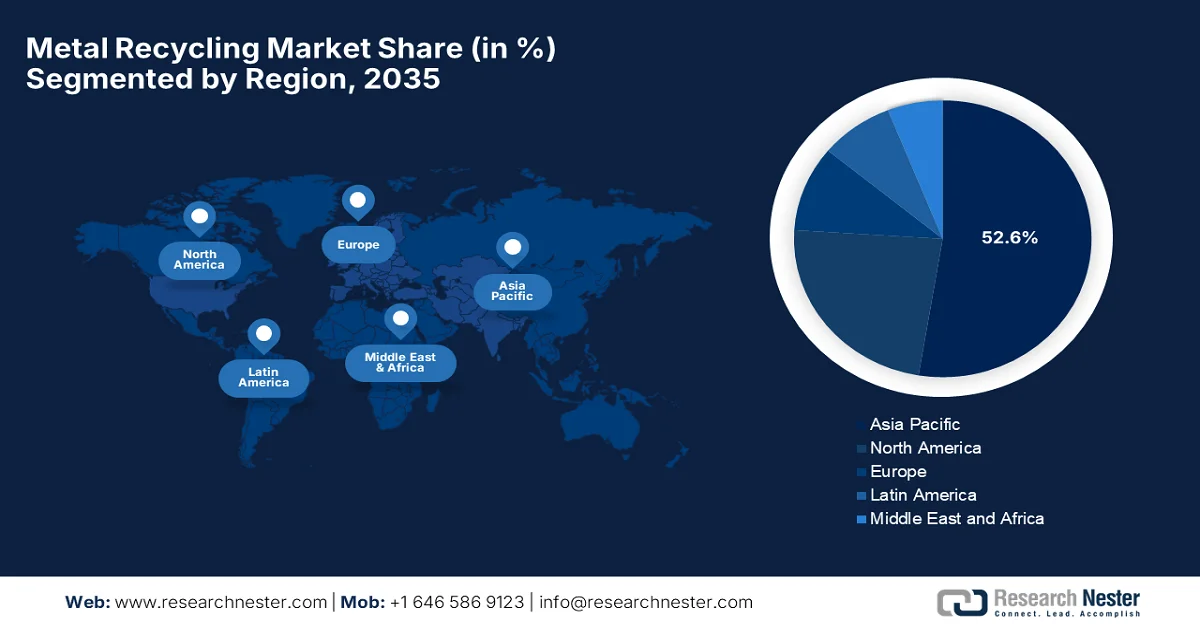

- アジア太平洋地域の金属リサイクル市場は、急速な工業化および製造業の拡大と並んで広範な金属生産能力により、2035年までに52.6%という大きな収益シェアを確保すると予想されています。

- 北米では、高度な処理インフラと強力な産業需要に支えられた成熟したリサイクルエコシステムが牽引し、2026年から2035年にかけて市場が著しく成長すると予測されています。

セグメント分析:

- 金属リサイクル市場の建設サブセグメントは、加速する都市化とインフラ投資の増加に後押しされ、2035年までに40.6%のシェアを占めると予測されています。

- 鉄鋼セグメントは、自動車、建設、消費財業界での広範な利用と合理化されたリサイクルプロセスにより、2026年から2035年にかけて大きな収益シェアを維持すると予想されています。

主な成長傾向:

- 工業化とエネルギー転換による需要の増加

- コストとエネルギー効率

主な課題:

- 環境規制とコンプライアンスコスト

- 品質管理と製品基準

主要企業: Nucor Corporation (米国)、ArcelorMittal SA (ルクセンブルク)、Sims Metal Management Ltd. (オーストラリア)、Commercial Metals Company (米国)、Schnitzer Steel Industries, Inc. (米国)、European Metal Recycling Ltd. (英国)、Aurubis AG (ドイツ)、Novelis Inc. (米国)、Ferrous Processing & Trading Co. (米国)、DOWA Holdings Co., Ltd. (日本)、American Iron & Metal Co. (米国)、OmniSource Corporation (米国)、Tata Steel Ltd. (インド)、Kuusakoski Group Oy (フィンランド)、SA Recycling LLC (米国)、REAL ALLOY (米国)、PSC Metals (米国)、HKS Metals BV (オランダ)、Sunrise Metal Recycling Ltd. (英国)。

グローバル 金属リサイクル 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 3,193億米ドル

- 2026年の市場規模: 3,454億米ドル

- 予測市場規模: 2035年までに6,490億米ドル

- 成長予測: 8.2% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに52.6%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、アメリカ、インド、日本、ドイツ

- 新興国:韓国、ブラジル、ベトナム、インドネシア、メキシコ

Last updated on : 19 February, 2026

金属リサイクル市場 - 成長の原動力と課題

成長の原動力

- 工業化とエネルギー転換による需要の増加:インフラ整備の増加、自動車、建設、電子機器、燃料といった製造業の拡大、そして金属需要の増加が見られます。こうした状況において、リサイクル金属はこれらのニーズを満たす持続可能な供給源を提供し、金属リサイクル市場におけるビジネスを牽引しています。世界経済フォーラムが2024年4月に発表した記事によると、電動化が一次金属供給への圧力を強める中、バッテリー、電気自動車、再生可能エネルギーシステムからのエネルギー転換金属のリサイクルが勢いを増しています。また、鉄鋼、アルミニウム、銅などの金属の需要が高まっているため、地政学的リスクや貿易摩擦といった状況下での供給制約の緩和と国内供給の安定性強化のために、二次資源が極めて重要になっていると指摘されています。サプライチェーンの再構築、垂直統合、スクラップ市場の逼迫、リサイクル技術の進歩といった構造変化は、二次金属市場への持続的な投資を促進すると予想されます。

- コストとエネルギー効率:リサイクルされた金属は、バージン鉱石の抽出と精製と比較して、処理コストが低いと考えられています。一方、エネルギー消費量が少なく生産コストが削減されるという側面から、特に原材料価格が非常に高い場合には、リサイクルは経済的に魅力的です。2024年7月に発表された鉄鋼省のデータによると、インド政府は鉄鋼業界の脱炭素化に向けて、タスクフォース、リサイクル政策、再生可能エネルギーミッション、効率化スキームなど、複数のイニシアチブを立ち上げています。そのため、これらの取り組みにより、CO2排出強度は2005年の粗鋼1トンあたり3.1トンから2022年には2.5トンにすでに削減されています。今後、短期目標はエネルギー効率と再生可能エネルギー、中期目標はグリーン水素と炭素回収、長期目標はネットゼロを達成するための破壊的技術に焦点を当てており、市場拡大にプラスの影響を与えています。

- 電子機器および電子廃棄物のリサイクルの成長:スマートフォン、コンピューター、バッテリーなどの電子機器の急増は、銅、金、パラジウムなどの貴重な金属の豊富な供給源である電子廃棄物の増加につながります。したがって、これらの材料を効率的に回収することで、リサイクル金属のサプライチェーンが促進されます。鉱山省が2025年10月に発表したように、同省は国家重要鉱物ミッションの下、1,500クローレ(約1億8,000万米ドル)の重要鉱物リサイクルインセンティブ制度に関する詳細なガイドラインを発行しました。この制度は主に、電子廃棄物、使用済みリチウムイオン電池、その他のスクラップ材料からリチウム、コバルト、ニッケルなどの重要鉱物の国内リサイクル能力を開発することを目的としています。これは、新規および既存のリサイクル業者の両方が事業を拡大または近代化し、国内の電子廃棄物リサイクルバリューチェーンを強化することを支援して、金属リサイクル市場の成長を後押しします。

世界の主要リサイクル鋼材輸入業者(数量別) - 2025年1月~9月

国 | リサイクル鋼輸入量(百万トン) | 前年比(%) | 主要サプライヤー |

七面鳥 | 13.988 | -6.8 | 米国、オランダ、英国、ベルギー、デンマーク |

インド | 6.54 | +2.8 | 米国、英国、ブラジル、オーストラリア、マレーシア |

ベトナム | 3.255 | -19.6 | - |

台湾 | 1.461 | -35.5 | - |

韓国 | 1.352 | -28.2 | - |

EU-27 | 3.758 | +1.5 | - |

私たち | 3.472 | +6.7 | - |

パキスタン | 2.106 | +29.4 | - |

タイ | 1.421 | +61.8 | - |

出典: BIR

2024年の世界主要スクラップ鉄輸出国(貿易額別)

国 | 輸出額(10億米ドル) |

私たち | 6.33 |

ドイツ | 4.19 |

英国 | 3.36 |

オランダ | 3.02 |

フランス | 2.83 |

日本 | 2.6 |

カナダ | 1.94 |

ベルギー | 1.58 |

ポーランド | 1.37 |

オーストラリア | 1.09 |

出典:OEC

課題

- 環境規制とコンプライアンスコスト:これは金属リサイクル市場の拡大を阻む大きな障壁です。施設は、排出規制、有害物質の取り扱い、廃水処理、廃棄といった要件を遵守する必要があります。一方、不遵守は罰金や操業停止につながる可能性があります。規制の枠組みは地域によって異なり、それぞれ独自の基準が適用されるため、国境を越えた事業運営は複雑化しています。こうした状況下で、これらの要件を満たすためにインフラを改修するには多額の費用がかかり、特に小規模なリサイクル業者にとっては大きな負担となる可能性があります。さらに、炭素排出削減や循環型経済の実践に関する持続可能性に関する規制の進化は、事業運営の複雑さを増し、一部の国では市場への参入を阻む要因となっています。

- 品質管理と製品基準:リサイクル金属の一貫した品質維持は、特に自動車、航空宇宙、電子機器分野のアプリケーションにおいて、市場のパイオニアにとって新たな負担となっています。スクラップの組成のばらつき、混合材料による汚染、そして加工の不均一性は、製品価値を低下させる可能性があります。世界中の顧客は、認証されたリサイクル成分とサプライチェーン全体にわたるトレーサビリティを求めています。そのため、リサイクル業者は厳格な品質管理、高度な化学試験、そして認証システムを導入し、コンプライアンスを確保する必要があります。さらに、高品質のリサイクル材料を提供するためには、監視技術、プロセス最適化、そして報告メカニズムへの投資が極めて重要です。

金属リサイクル市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.2% |

|

基準年市場規模(2025年) |

3,193億ドル |

|

予測年市場規模(2035年) |

6,490億ドル |

|

地域範囲 |

|

金属リサイクル市場のセグメンテーション:

アプリケーションセグメント分析

建設サブセグメントは、2035年までに金属リサイクル市場で40.6%の最大シェアを占めると予想されています。このサブタイプの優位性は、大量の鉄鋼とアルミニウムを必要とする都市化とインフラ投資によって主に推進されており、リサイクル原料の需要を直接的に押し上げています。High Speed Twoが2023年8月に述べたように、同社の英国製リサイクル鋼の使用は、すでに2万トン以上が使用され、今後14万トンの注文が予定されており、南ウェールズ、ヨークシャー、ノッティンガムシャー全域で数百の雇用を支え、炭素排出量も削減しています。また、CELSA Steel UKのカーディフ拠点では750人の従業員が雇用されており、ROM GROUPのシェフィールドとノッティンガムシャーの施設では鉄筋と杭打ちケージの生産と加工に貢献していると述べています。全体として、HS2の建設プログラムは国内サプライチェーンに230億ポンドを注入しており、このような需要はこのセグメントの長期的な収益シェアの安定化に役立っています。

製品セグメント分析

鉄鋼は、自動車、建設、消費財セクターで広く使用されているため、予測期間を通じて市場で大きなシェアを維持すると予測されています。世界的に、鉄鋼は最もリサイクルされている材料であり、これは巨大な構造物を回収して簡単に再処理できるという事実に大きく影響されています。さらに、廃棄物から鉄鋼を分離する簡便性も、鉄鋼リサイクルプロセスを支え、推進しています。例えば、2025年12月、TSRグループとティッセンクルップスチールは、高炉で使用するために、使用済みスクラップからリサイクルされた高品質の鉄鋼であるTSR40を供給する長期契約を締結したと発表しました。TSR40は、従来のすべてのグレードで利用可能なCO2削減鋼であるBluemint Recycledの基礎を形成し、脱炭素化と循環型経済の取り組みをサポートし、市場見通しが明るいことを示しています。

最終用途産業セグメント分析

最終用途産業の一部である自動車は、議論されている期間中に金属リサイクル市場においてかなりのシェアを占め、成長すると予想されています。このサブセグメントは主に、厳しい燃費・排出ガス基準を満たす軽量で高強度の材料に対する需要の高まりによって牽引されています。廃車からリサイクルされたアルミニウムや鉄などの金属は、製造コストと環境への影響を低減します。さらに、リサイクル金属の採用は、メーカーが性能を損なうことなく資源を持続的に再利用することを可能にし、循環型経済の原則をサポートします。リサイクル技術の進歩は、回収された金属の品質と一貫性を向上させ、自動車用途にとってより魅力的なものとなっています。これらすべての要因の存在により、自動車セグメントは金属リサイクル産業の成長に大きく貢献しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

製品 |

|

最終用途産業 |

|

素材の種類 |

|

プロセスタイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

金属リサイクル市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の金属リサイクル市場は、規定の期間中に52.6%という最大の収益シェアを獲得し、支配的な地域として浮上すると予測されています。この地域のリーダーシップは、主に広範な金属生産能力によって推進されています。この地域の市場は、工業化、都市化、そして自動車、建設、エレクトロニクスなどの製造業の拡大によっても推進されています。世界鉄鋼機関が2025年8月に発表した公式統計によると、アジア・オセアニア地域では2025年7月に1億1,040万トンの粗鋼が生産されましたが、2025年の最初の7か月間の生産量は8億480万トンで、これも前年比1.8%の減少でした。さらに、中国、インド、日本、韓国などの国々は、増加するスクラップの量を管理するために、リサイクルインフラ、高度な処理技術、そして正式な収集システムへの投資を行っています。

アジア太平洋地域の粗鋼生産国トップ - 2025年の生産量と前年比増減

国 | 2025年の生産量(百万トン) | 2024年の生産量(百万トン) | % 変化 |

中国 | 960.8 | 1,005.1 | -4.4 |

インド | 164.9 | 149.4 | +10.4 |

日本 | 80.7 | 84.0 | -4.0 |

韓国 | 61.9 | 63.6 | -2.8 |

トルコ | 38.1 | 36.9 | +3.3 |

出典:世界鉄鋼機構

廃棄物リサイクルシステムの構築を目的とした規制の枠組みの進化が、中国の金属リサイクル市場の成長を牽引しています。同国の市場は、リサイクルされた鉄鋼や電池廃棄物のより自由な移動を許可する規制の恩恵も受けており、これはリサイクル産業を支援し、リサイクルされたコンテンツを国内サプライチェーンに統合する取り組みの兆候です。IEAは2025年11月に、国家発展改革委員会が発表した中国の循環経済に関する第14次5カ年計画が、2025年までに資源リサイクル産業システムを構築し、全体的な資源利用率を向上させることを目指していることを明らかにしました。この特定の計画では、技術革新、産業発展、新エネルギー車の廃棄動力バッテリーなどの重要な鉱物のリサイクルを優先しています。また、国内の循環経済を強化し、金属リサイクル部門の成長を支援するために、リサイクルネットワーク、トレーサビリティシステム、および標準の作成も推進しています。

産業とインフラの成長は、スクラップの回収とリサイクルのプロセスを効率的に促進する国家政策と相まって、インドの市場を効率的に押し上げています。政府の支援策と認定処理区域の開発により、国内産業向けのリサイクル金属の入手可能性が向上します。鉱山省は2025年10月、特別キャンペーン5.0の下で、主に廃止された電子機器の科学的廃棄と資源回収に焦点を当てた電子廃棄物リサイクル活動を開始したと発表しました。この取り組みは、ジャワハルラール・ネルー・アルミニウム研究、開発、設計センターとの協力により、複数の都市で運営されています。さらに、このキャンペーンはAtteroと提携し、国内製造業向けにリチウム、コバルト、ニッケル、希土類元素などの貴重な金属を回収するための収集ポイントを全国に設置しており、市場の拡大と露出にとって大きな成長機会を示しています。

北米市場の洞察

北米の金属リサイクル市場は、2026年から2035年にかけて大幅な成長が見込まれています。この地域の成長は、広範な処理インフラと強力な産業需要を備えた成熟したリサイクルエコシステムに主に起因しています。技術の向上や厳しい環境条件などの側面も、この地域における持続可能な金属回収を促進しています。 2025年8月、米国エネルギー省は、重要な鉱物および材料のサプライチェーンを強化するために、約10億米ドルの資金提供機会を発行する計画を発表しました。また、このイニシアチブには、海外の供給源への依存を減らすことを目指した、バッテリーリサイクル、希土類元素回収、産業副産物処理のプログラムが含まれていると述べています。さらに、これらの措置は、エネルギーと産業に不可欠な材料への安全で持続可能なアクセスを確保することにより、国内の採掘、処理、製造技術を加速するように設計されています。

国内の資源回収では金属リサイクルが目立っており、プリント基板や銅ケーブルなどの複雑な廃棄物を処理してリサイクル金属を生産する施設に大規模な投資が行われています。したがって、適切な回収技術に重点を置くことは、輸入への依存を減らし、戦略的金属を必要とする産業を支援し、米国の金属リサイクル市場を責任を持って活性化するのに役立ちます。たとえば、2025年4月、Flash Metalsは、米国にあるFlash Joule Heating実証プラントをサポートすることにより、年間最大400トンのPCBを多く含む電子機器スクラップを調達するために、Plastic Recycling Inc.との長期供給契約を確保したと報告しました。したがって、この保証された原料は、Dynamic Lifecycle Innovationsとの以前の契約と相まって、貴金属と戦略的金属の国内回収のために年間1,100トンを超える高価値の電子廃棄物を確保します。したがって、このような契約の存在は、国の国内サプライチェーンを強化し、輸入された重要な材料への依存を減らします。

カナダでは、特に高度な金属回収・処理における能力の向上が金属リサイクル市場の成長を牽引する主な要因となっています。特に回収センターの提携や拡張は、国内のスクラップ収集・リサイクルを促進する取り組みを反映しており、より広範な産業需要とサプライチェーンのレジリエンス目標と一致しています。政府の支援は、この分野における継続的なビジネスを推進する、この分野のもう1つの資産です。2025年6月現在、カナダ政府が発表した報告書によると、鉱物・金属政策は、州、産業界、先住民コミュニティ、その他の利害関係者とのパートナーシップを効率的に促進することにより、鉱物・金属分野の持続可能な開発を優先しています。また、リサイクルを二次材料の提供、環境影響の低減、製品設計への回収の組み込み戦略として組み込むことで、資源の利用と管理を重視しています。さらに、この特定の政策は、業界の長期的な持続可能性を確保するために、先住民の関与、科学技術、国際協力も支援しています。

ヨーロッパ市場の洞察

欧州の金属リサイクル市場は、国際的に最も影響力のある先進産業の一つと考えられています。この地域の成長は、厳格な廃棄物規制と確立された収集・処理ネットワークによって大きく推進されています。また、国内のリサイクル能力と製造業向けの材料供給を確保するための戦略も、この地域の成長を後押ししています。2024年10月にIEAが述べたように、2023年に欧州委員会で採択された欧州重要原材料法は、EUバリューチェーンの強化、輸入の多様化、監視とリスク緩和の強化により、重要原材料の持続可能で回復力のある供給を確保することを目指しています。この法律は、国内での抽出、処理、リサイクルに関する2030年の目標を設定し、リサイクル内容の義務化、廃棄物の収集と回収の改善を通じて循環性を促進しており、今後数年間の市場成長を促進するのに適しています。

リサイクルインフラの拡張に対する投資増加の影響を受けた金属リサイクル量の増加と、鉄および非鉄金属の回収を支える強力な産業基盤は、ドイツ市場を押し上げる確実な原動力となっている。同国の政策枠組みも、製造業および建設部門における循環型アプローチを奨励している。2025年11月、IEAは、2024年に発表された同国の国家循環経済戦略が、リサイクル性を考慮した設計、物質の流れに関する知識の開発、技術的な選別および処理システムの最適化に重点を置くことで、高品質の金属リサイクルを促進すると報告した。この特定の政策は、スラグからの金属回収を含む金属回収の経済的実現可能性をサポートし、重要原材料法やバッテリー規制などのEU規制と一致しているため、標準的な市場成長に適している。

英国の金属リサイクル市場は、回収効率を向上させる高度な選別技術への多額の投資に牽引され、勢いを増しています。また、進化する国家戦略は、特に電炉鋼生産の増加とスクラップ供給の高レベル化に伴い、国内供給ニーズと輸出活動のバランスを取ることを主な目的としています。2025年2月、英国金属リサイクル協会は、金属リサイクル業者の事業環境を改善し、業界の成長と国の2050年ネットゼロ目標を支援するよう政府に働きかけています。主な提案には、貿易の自由化、エネルギーコストの削減、電池の路肩収集の拡大、リサイクル施設の増強、公共プロジェクトにおけるリサイクル含有量の最小化などがありました。さらに、BMRAは、金属リサイクルはCO2を削減し、天然資源を保護し、政策支援によって国内の鉄鋼供給を強化し、金属バリューチェーン全体の持続可能性を高めることができると強調しています。

主要な金属リサイクル市場のプレーヤー:

- ニューコア・コーポレーション(米国)

- アルセロール・ミッタルSA(ルクセンブルク)

- シムズメタルマネジメント株式会社(オーストラリア)

- コマーシャル・メタルズ・カンパニー(米国)

- シュニッツァー・スチール・インダストリーズ(米国)

- ヨーロピアン・メタル・リサイクリング社(英国)

- Aurubis AG(ドイツ)

- Novelis Inc.(米国)

- 鉄加工貿易会社(米国)

- DOWAホールディングス株式会社(日本)

- アメリカン・アイアン・アンド・メタル社(米国)

- オムニソースコーポレーション(米国)

- タタ・スチール社(インド)

- Kuusakoski Group Oy(フィンランド)

- SAリサイクルLLC(米国)

- リアルアロイ(米国)

- PSCメタルズ(米国)

- HKS Metals BV(オランダ)

- サンライズ・メタル・リサイクリング社(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ニューコア・コーポレーションは、米国最大級の鉄鋼メーカーの一つであり、金属リサイクルの主要企業として知られています。同社は、鉄スクラップを新たな鉄鋼製品にリサイクルするスクラップヤードとミニミルを広範囲に展開しています。さらに、ニューコアは、歩留まりとエネルギー効率を向上させるため、高度な溶解技術への投資も行っています。

- アルセロール・ミッタルは世界最大級の鉄鋼・鉱業会社の一つであり、世界各地の事業において金属リサイクルに注力しています。さらに、スクラップと電気アーク炉を活用し、炭素排出量を削減した鉄鋼を生産することで、生産プロセスにリサイクルを統合しています。

- シムズ・メタル・マネジメント社は、国内市場と輸出市場の両方に鉄・非鉄金属を加工するこの分野の有力企業です。同社は主に、破砕、選別、物流インフラへの投資を通じて、材料回収能力の拡大に注力しています。

- コマーシャル・メタルズ・カンパニーは米国に拠点を置き、国際市場での事業展開からも利益を得ています。同社は、破砕・選別技術のアップグレードによる業務効率の向上、スクラップ調達チャネルの拡大などを戦略的に重視しています。

- シュニッツァー・スチール・インダストリーズ社は、スクラップ処理施設と鉄鋼製造工場を運営し、製鉄所、鋳造所、メーカーにリサイクル材を供給するこの分野の中心企業です。同社の主要戦略は、原料供給源の多様化と物流機能の活用を軸に、OEMと産業顧客の両方にサービスを提供しています。

以下は、世界市場で活動している著名な企業のリストです。

北米、ヨーロッパ、アジア太平洋の主要企業は、広範なリサイクルネットワークと処理技術の向上を通じて、国際的な金属リサイクル市場を支配しています。Nucor Corporation、ArcelorMittal、Sims Metal Managementなどの大手企業は、効率性の向上と排出量の削減を主な目標に、生産能力の拡大、持続可能性への取り組み、デジタル選別システムへの投資を行っています。一方、Tata Steelなどの新興市場のプレーヤーは、国内の鉄鋼生産と循環型経済の目標を支援することを主な目標に、スクラップのサプライチェーンを正式化しています。2025年9月、Aurubis AGは、ジョージア州にAurubis Richmond施設を開設したと発表しました。この施設は、銅、ニッケル、スズ、貴金属などの戦略金属を生産する米国初のマルチメタルリサイクルプラントであり、エネルギーインフラ、AIアプリケーション、データセンター、防衛産業を支援するものであり、市場の見通しが明るいことを示しています。

金属リサイクル市場の企業概要:

最近の動向

- 2025年9月、 Aurubis AGは、ブルガリアでの銅精錬の拡大とハンブルク工場での金属リサイクルの強化を目的として、欧州投資銀行から総額2億ユーロ(約2億2,000万米ドル)の融資を確保し、欧州の重要な原材料供給を支援しました。

- 三井物産は2024年6月、インドの鉄鋼需要の高まりに対応し、リサイクル金属サプライチェーンを拡大し、鉄鋼業界の脱炭素化と循環型経済に貢献するために、MTC Business Private Ltd.に出資したことを発表しました。

- Report ID: 3339

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。