世界の衛星推進システム市場は、政府の防衛支出、商用メガコンステレーションの展開、製造パラダイムの構造的変革、軌道上サービスへの戦術的再編成、推進管理へのAIの統合といった基礎的要因により、大幅に拡大しています。衛星産業協会(SIA)が2022年6月に発表した公式統計によると、合計1,713基の商用衛星が展開されており、40%以上の増加を示しています。さらに、合計4,582基の衛星が地球を周回しており、過去5年間で179%増加しています。また、商用衛星産業は引き続き市場を牽引しており、2,790億米ドルに増加し、世界の宇宙ビジネスの72%を占めており、市場成長を後押しするのに適しています。

さらに、推進部品の積層造形、推進剤の燃料補給と軌道上サービスインフラの成長、AI 実装の推進管理システム、迅速な統合のためのモジュール式推進キットの存在は、衛星推進システム市場を世界的に牽引している特定のトレンドです。2024 年 11 月に International Journal of Hydrogen Energy に掲載された記事によると、航空業界は 2040 年末までに 20% 増加すると予想されており、燃料需要が米国だけで 38% または 1200 億リットル増加すると予測されています。さらに、この成長により、この業界の排出量が 12% 増加すると予測されています。また、業界は、2050 年末までに乗客 1 人当たりの二酸化炭素含有量を 75%、窒素酸化物排出量を 90% 削減するという厳しい目標を掲げており、これが市場の発展にプラスの影響を与えています。

キー 衛星推進システム 市場インサイトの概要:

地域の注目ポイント:

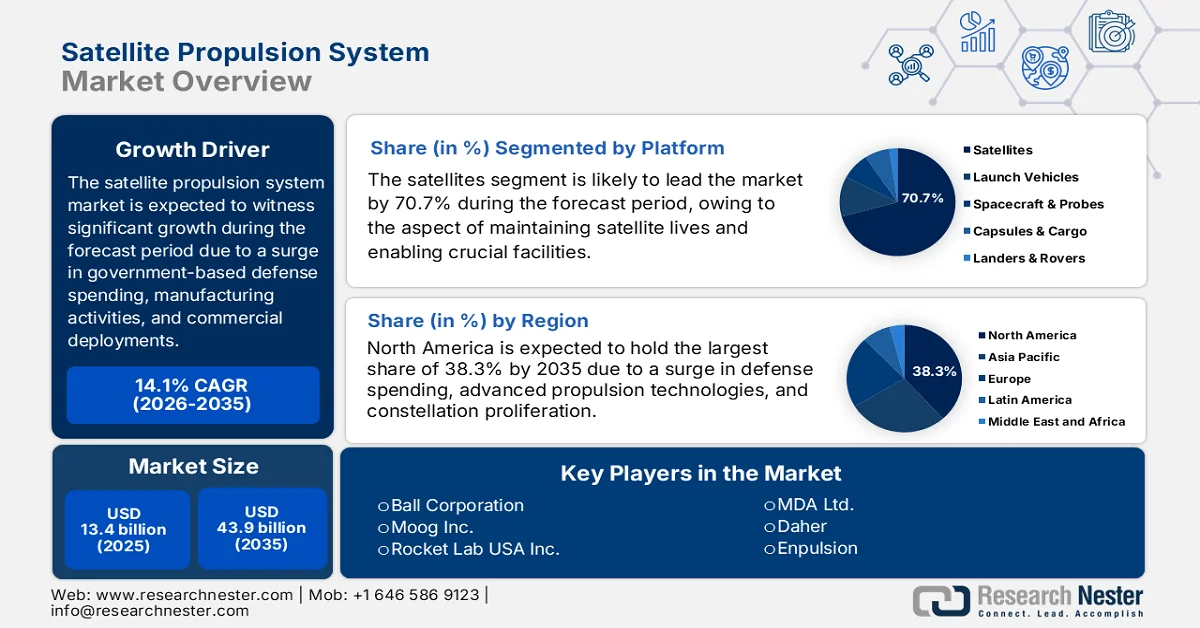

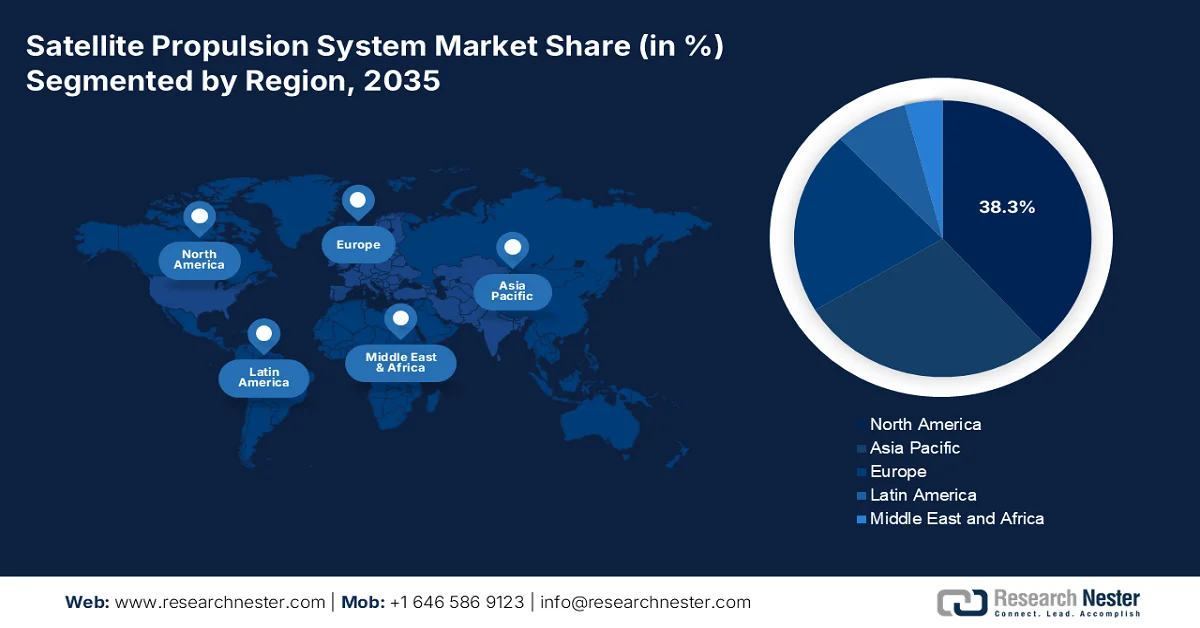

- 防衛費の増加と低軌道衛星群の急速な拡大を背景に、北米は2035年までに衛星推進システム市場において38.3%という圧倒的なシェアを獲得すると予測されている。

- 欧州は、政府投資の増加と環境に優しい推進技術への力強い移行に牽引され、2026年から2035年にかけて最も急速な成長を遂げると予想されている。

セグメント分析:

- 衛星推進システム市場において、衛星推進システム分野は、衛星の操縦、寿命延長、および重要な軌道機能におけるその重要な役割を背景に、2035年までに70.7%という圧倒的なシェアを占めると予測されている。

- 大型衛星(1,000kg以上)分野は、防衛、通信、高出力宇宙ミッションにおける幅広い利用を背景に、2035年までに2番目に高いシェアを獲得する見込みである。

主な成長トレンド:

- 深宇宙および月面インフラの商業化

- キセノンを使用しない電気推進への移行

主な課題:

- 規制、輸出管理、およびコンプライアンスの複雑さ

- 技術的陳腐化と統合リスク

主要企業: Northrop Grumman Corporation (米国)、Lockheed Martin Corporation (米国)、The Boeing Company (米国)、L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (米国)、Space Exploration Technologies Corp. (SpaceX) (米国)、Blue Origin LLC (米国)、Safran SA (フランス)、Airbus Defence and Space (フランス)、Thales Alenia Space (フランス)、ArianeGroup GmbH (フランス/ドイツ)、OHB SE (ドイツ)、三菱電機株式会社 (日本)、IHI株式会社 (日本)、Ball Corporation (米国)、Moog Inc. (米国)、Rocket Lab USA Inc. (米国)、Bellatrix Aerospace Private Limited (インド)、Indian Space Research Organization (ISRO) (インド)、Rafael Advanced Defense Systems Ltd. (イスラエル)、MDA Ltd. (カナダ)、Daher (フランス)、Enpulsion (オーストリア)。

グローバル 衛星推進システム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 134億米ドル

- 2026年の市場規模: 152億米ドル

- 予測市場規模: 2035年までに439億米ドル

- 成長予測:年平均成長率14.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.3%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、ドイツ、オランダ、中国、日本

- 新興国:インド、ブラジル、韓国、メキシコ、インドネシア

Last updated on : 27 March, 2026

衛星推進システム市場 - 成長要因と課題

成長の原動力

- 深宇宙および月面インフラの商業化:計画されている月面ゲートウェイ、商業宇宙ステーション、および月面居住施設の建設が成功したことで、推進システムの必要性が高まり、それがひいては世界の衛星推進システム市場を好転させています。2025年10月にジョージア工科大学が発表した記事によると、今後数年間で10~20の衛星ミッションが月に向かうと予測されています。さらに、地球と月の交点空間は静止軌道から月に向かって拡大しており、地球の軌道面積の2,000倍もの体積を持つ領域となっています。同時に、月周回軌道上の50個の衛星はそれぞれ、衝突の可能性を回避するために平均して年に4回軌道修正を行う能力を必要としており、これは衛星推進システム市場の発展に適しています。

- キセノン以外の電気推進への移行:電気スラスタの推進剤として選ばれているキセノンの価格戦略の変動と供給制限により、代替推進剤の採用と開発が加速し、衛星推進システム市場を牽引しています。この特定の移行は、異なるスラスタを必要とするメガコンステレーションの経済的現実によって大きく促進されており、推進剤費用は適切な運用費用となります。2024年12月に高出力電気推進研究所が発表したデータレポートによると、 2022年に打ち上げられた3,000 HETホールスラスタは、150~500ワットの出力、9~22 mNの推力、1,100~1,700 Kr秒、0.2~0.3の効率を実現しており、市場に大きな成長機会があることを示しています。

- 衛星運用事業者間の垂直統合:衛星コンステレーション運用事業者の存在により、サードパーティのサプライヤーに依存するのではなく、推進装置の製造能力を内部化する動きが強まっています。2023年4月にISROが発表した記事によると、現在の宇宙物体推進システムは、さまざまな高度で地球を周回する7,000基以上の運用衛星で構成されており、それぞれにさまざまな宇宙デブリが付着しています。さらに、2022年時点で179回の打ち上げで合計2,533個の物体が軌道投入に成功しており、これは135回の打ち上げで1,860個の物体が軌道投入されたのと比較すると大幅な増加です。これらの打ち上げは、打ち上げ回数が32%増加し、軌道投入された物体の数も36%増加したことを示しています。したがって、衛星運用の継続的な発展に伴い、垂直衛星に対する需要が非常に高く、これが衛星推進システム市場を押し上げています。

課題

- 規制、輸出管理、コンプライアンスの複雑さ:衛星推進システム市場は、宇宙技術の開発、移転、展開を規定する国際、国内、政府間規制の複雑な網によって大きく制約されています。さらに、輸出管理制度、特に米国の国際武器取引規則(ITAR)は、多くの推進システム、コンポーネント、技術データを防衛品目として分類し、外国との協力、データ共有、国際販売に厳しい制限を課しています。ITARは国家安全保障上の目的を果たす一方で、グローバルサプライチェーンを分断し、米国以外の製造業者の市場アクセスを制限し、同盟国間の共同開発プログラムを複雑化させています。

- 技術的陳腐化と統合リスク:衛星推進システム市場における技術進歩の急速なペースは、ハードウェアと知的財産の両方において陳腐化のリスクを常に生み出しており、製造業者はイノベーションと宇宙システムの長期ライフサイクル要件とのバランスを取ることを迫られています。今日設計された推進システムは、飛行資格を取得する頃には、より効率的な電気スラスタ、斬新な推進剤の組み合わせ、あるいは宇宙空間でのサービスや燃料補給といった全く新しいアーキテクチャパラダイムとの競争に直面する可能性があります。このような技術サイクルの短縮は、特に商業部門で顕著であり、大規模な衛星コンステレーションの運用者は、比推力、推力対出力比、および単位コストの継続的な改善を求めています。

衛星推進システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

14.1% |

|

基準年市場規模(2025年) |

134億米ドル |

|

予測年市場規模(2035年) |

439億米ドル |

|

地域的範囲 |

|

衛星推進システム市場のセグメンテーション:

プラットフォームセグメント分析

プラットフォームセグメントの一部である衛星サブセグメントは、2035年末までに衛星推進システム市場で70.7%という最大のシェアを獲得すると予測されています。このサブセグメントの成長は、主に衛星の寿命を延ばし、操縦し、維持する上での重要性、および軌道投入、姿勢制御、位置保持などの重要な機能を確保する上での重要性によるものです。宇宙財団機構が2025年1月に発表した公式統計によると、軌道投入回数は16%増加し、軌道投入される宇宙機の質量は40%増加しています。その結果、2024年までに259回の衛星打ち上げが行われ、平均すると34時間に1回のペースで実施され、2023年よりも5時間多くなりました。この打ち上げペースは2025年にはさらに加速し、打ち上げ事業者は施設の改善、頻繁な打ち上げ、そして24基のロケットの初飛行を実施し、サブセグメントの成長を促進するのに適した状況となりました。

衛星質量セグメント分析

予測期間中、衛星質量の一部である大型衛星(1,000kg超)セグメントは、衛星推進システム市場で2番目に高いシェアを獲得すると予測されています。このセグメントの成長は、防衛、通信、航法、科学探査における重要な役割によって大きく牽引されています。これらの衛星は通常、静止軌道(GEO)および中軌道(MEO)に配備され、高出力ペイロード、堅牢な耐放射線電子機器、15年を超える運用寿命を必要とするミッションに最適です。このセグメントの成長は、戦略的な宇宙資産を近代化するための宇宙ベースのC4ISR能力への防衛投資の増加によってさらに促進されており、その多くは大型で耐久性の高い衛星に割り当てられています。

推進方式セグメント分析

衛星推進システム市場における電気推進セグメントは、規定の期間終了までに3番目に高いシェアを占めると予想されています。このセグメントの発展は、近代化された海洋および航空宇宙用途への導入によって大きく推進されており、化学システムと比較して燃料消費量が少なくて済みます。2024年5月に欧州特許庁(EPO)が発表したデータレポートによると、宇宙推進システムは過去20年間で特許活動が力強く増加しており、毎年平均9%という大幅な伸びを示しています。さらに、衛星の数も著しく増加しており、2023年時点で年間平均300基から2,800基以上に増加し、世界的に電気推進の需要を高めています。

衛星推進システム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

| |

衛星質量 |

|

推進方式 |

|

エンドユーザー |

|

軌道タイプ |

|

成分 |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

衛星推進システム市場 - 地域別分析

北米市場のインサイト

衛星推進システム市場において、北米は2035年末までに38.3%という最大のシェアを獲得すると予測されている。この地域の市場の成長は、主に防衛費と政府支出の増加、商用低軌道(LEO)衛星コンステレーションの急速な普及、そして効率的で先進的な推進技術への戦略的な転換によるものである。2026年1月にアメリカ航空宇宙機構が発表した公式統計によると、高出力システムに関して、 NASAのジェット推進研究所は、200kW級ホールスラスタのモデルを効果的にベンチマークするために、250AでLaB6中空陰極を評価している。この評価は、4,000時間の試験期間の完了により、2,500時間を超える運用に至り、地域全体の市場を強化するのに適している。

米国の衛星推進システム市場は、国防費の増加、活況を呈する商業宇宙産業、最先端技術開発に対する政府の継続的な支援、戦闘領域における優先順位の上昇、そして強靭な衛星ネットワークの必要性の高まりにより、著しく成長している。2022年9月にGSA政府が発表した政府の推計によると、米国には軌道上に約5,500基の稼働中の衛星があり、さらに2030年末までに58,000基の衛星が打ち上げられると推定されている。また、衛星打ち上げの増加予測は、軌道デブリの増加、上層大気への排出、天文学への影響の増加を招いている。そのため、米国政府はこれらの問題に対処するため適切な政策を策定しており、これが市場の成長に対する楽観的な見通しを生み出している。

政府資金プログラムの存在、国際宇宙協力への参加の増加、次世代宇宙技術に焦点を当てた専門産業基盤の出現、宇宙技術開発プログラム(STDP)を通じた宇宙研究開発への継続的な取り組みは、カナダの衛星推進システム市場を押し上げる確実な要因です。2025年11月にカナダ宇宙庁が発表した記事によると、非営利団体や企業は国内宇宙経済と密接に関連しており、大規模組織の64%が最高収益を上げ、中小企業(SME)の39%が輸出産業の適切な部分を意図的に獲得しています。さらに、研究センターや大学も約2,800人の従業員という相当な労働力を支えており、衛星推進システム市場の成長を促進しています。

欧州市場のインサイト

衛星推進システム市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、政府による多額の投資、強固な航空宇宙産業基盤、商用衛星活動の増加、そして厳格な持続可能性イニシアチブと規制に支えられたグリーンで電気的な推進技術への移行によって大きく推進されています。英国政府が2025年に発表した政府推計によると、同国は世界の航空宇宙産業の17%を占め、10万人以上の直接雇用機会を創出しています。さらに、同国の航空宇宙産業は325億米ドルの国内収益を生み出し、そのうち75%は輸出されています。したがって、これらの拡大に伴い、同地域の市場には大きな成長機会が存在します。

フランスの衛星推進システム市場は、宇宙産業インフラの比類なき集中、政府の取り組み、技術的リーダーシップ、潤沢な資金提供機会、航空宇宙機の開発、化学推進システムの導入などにより、ますます勢いを増している。2024年3月に航空宇宙安全保障機構が発表したデータレポートによると、フランス国立宇宙研究センター(CNES)は、民間宇宙機関としては最大規模となる25億米ドルの予算を投じ、フランスの宇宙産業に多大な貢献をしている。さらに、北大西洋条約機構(NATO)は、フランスにおける適切な衛星通信サービスの開発のために11億米ドルを拠出することを約束しており、その資金は2034年末までに拡大する見込みで、市場の拡大を後押ししている。

イタリアの衛星推進システム市場を活性化させている要因は、戦略的な政府投資、小規模衛星産業の発展、先進的な推進技術スタートアップ企業の台頭、推進技術開発に向けた多額の資金投入、そして航空宇宙用途向け革新的材料への注力強化の組み合わせである。2023年1月にIAIが発表した記事によると、イタリアは欧州復興基金が提供する機会を活用し、2026年末までに宇宙活動に23億米ドルを超える多額の資金を投入した。そのため、このような資金配分により、イタリアは情報に基づいた迅速な意思決定が不可欠な、急速に発展する技術産業に積極的に関与し続け、市場の発展にプラスの影響を与えている。

アジア太平洋地域の市場インサイト

アジア太平洋地域の衛星推進システム市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、韓国、日本、インド、中国における国家宇宙計画への政府による多額の投資、商用衛星コンステレーションの急速な普及、国産ロケット開発、防衛宇宙予算の拡大、推進技術における自給自足への重点の高まりによって大きく牽引されています。国際戦略研究所が2026年2月に発表した公式統計によると、この地域の防衛支出は増加しており、合計で5,730億米ドルに達しています。さらに、2025年には5.7%の増加を記録しており、これは2024年の前年比増加率5.5%をわずかに上回っています。また、軍事バランスは2,513億米ドルの防衛予算を基本とすると推定されており、市場への露出度を高めています。

中国の衛星推進システム市場は、最も野心的な衛星配備計画、垂直統合された産業能力、比類のない政府投資、そして重量物打ち上げミッション向けの高度な水素酸素極低温および半極低温上段エンジンの開発により、注目度が高まっている。2025年5月に国務院新聞弁公室が発表した記事によると、中国の衛星航法および測位サービス部門の総生産額は2024年時点で799億米ドルに達し、前年比7.3%増加した。さらに、衛星航法特許出願件数は12万9000件増加し、推定2億8800万台の携帯電話が徐々に北斗衛星測位システム(BDS)に対応し始めており、衛星推進システム市場の成長を急激に加速させるのに適している。

インド宇宙研究機関(ISRO)による強力な技術開発プログラム、宇宙セクター政策の下での民間宇宙スタートアップの増加、革新的な材料とグリーン推進剤の開発への資金の増加といった側面は、インドの衛星推進システム市場を後押ししている確かな傾向である。2025年5月にISROが発表した政府の推定によると、261回の打ち上げ試みがあり、そのうち254回の打ち上げが成功し、2,578個の運用衛星が追加された。さらに、合計2,963個の物体が軌道上に投入されたが、これは2023年時点の212回の打ち上げによる3,135個の物体よりも少ない。さらに、デブリに起因する破片化事故は、2023年時点の69件と比較して、2024年には702件に達した。加えて、地球周回衛星の衝突回避マニューバ(CAM)の性能も、国内の市場拡大にプラスの影響を与えている。

インドにおける地球周回衛星向けCAM(カメラ監視装置)の累積性能(2010年~2024年)

年 | CAMの累積数 |

2010 | 1 |

2011 | 3 |

2012 | 4 |

2013 | 8 |

2014 | 8 |

2015 | 11 |

2016 | 16 |

2017 | 21 |

2018 | 29 |

2019 | 37 |

2020 | 49 |

2021 | 68 |

2022 | 89 |

2023 | 112 |

2024 | 122 |

出典: ISRO

衛星推進システム市場の主要プレーヤー:

- ノースロップ・グラマン社(米国)

- ロッキード・マーティン社(米国)

- ボーイング社(米国)

- L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (米国)

- スペース・エクスプロレーション・テクノロジーズ社(スペースX)(米国)

- ブルーオリジンLLC(米国)

- サフランSA(フランス)

- エアバス・ディフェンス・アンド・スペース(フランス)

- タレス・アレーニア・スペース(フランス)

- ArianeGroup GmbH(フランス/ドイツ)

- OHB SE(ドイツ)

- 三菱電機株式会社(日本)

- IHI株式会社(日本)

- ボール・コーポレーション(米国)

- ムーグ社(米国)

- ロケット・ラボUSA社(米国)

- ベラトリックス・エアロスペース・プライベート・リミテッド(インド)

- インド宇宙研究機関(ISRO)(インド)

- ラファエル・アドバンスト・ディフェンス・システムズ社(イスラエル)

- MDA Ltd.(カナダ)

- ダヘル(フランス)

- エンパルジョン(オーストリア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- ノースロップ・グラマン社は、衛星推進システム市場において圧倒的な存在感を誇り、国家安全保障と民間宇宙用途の両方において、固体、液体、電気推進システムに関する豊富な実績を活かしています。同社は推進機能をエンドツーエンドの宇宙船プラットフォームに統合することで、重要な防衛および探査ミッション向けの垂直統合型サプライヤーとしての地位を確立しています。

- ロッキード・マーティン社は、軍事、民間、商業衛星といった幅広い製品群において、高度な推進システムの主要インテグレーターとして、信頼性とミッション遂行の確実性を重視しています。同社は、拡大する低軌道衛星群や深宇宙探査といった、進化し続けるニーズに対応するため、次世代の電気推進およびハイブリッド推進技術に多額の投資を行っています。

- ボーイング社は、大型静止軌道通信衛星や、堅牢な化学推進および電気推進を必要とする先進的な宇宙システムにおける長年の実績を通じて、衛星推進分野で確固たる地位を築いてきました。同社は、民間顧客と政府顧客の両方を支援するため、衛星プラットフォーム向けの電気推進システムを含む、革新的な宇宙推進ソリューションの開発を継続しています。

- L3Harris Technologies Inc.は、衛星、ロケット、ミサイル防衛システム向けに液体燃料、固体燃料、電気推進ロケットエンジンの包括的なポートフォリオを提供することで、推進システム専業サプライヤーとしての地位を確固たるものにしました。この垂直統合戦略により、同社は宇宙および防衛分野のあらゆる用途において、ミッションクリティカルな推進コンポーネントを提供することが可能となっています。

- スペース・エクスプロレーション・テクノロジーズ社(SpaceX)は、垂直統合型のアプローチにより衛星推進システムの分野を再定義しました。同社は、スターリンク・メガコンステレーションをはじめとする様々な宇宙機プラットフォーム向けに、ホール効果スラスタや推進システムを自社で製造しています。大量生産とコスト効率の高い生産に注力することで、商用衛星推進分野における拡張性と迅速な展開の新たな基準を打ち立てました。

世界の衛星推進システム市場で事業を展開する主要企業のリストは以下のとおりです。

衛星推進システム市場は、上位5社が世界の市場シェアの大半を占める、統合された競争環境が特徴です。この業界は、大規模な垂直統合型の米国防衛大手と、広範な政府契約と豊富な技術的伝統を活用する欧州の航空宇宙コングロマリットによって支配されています。さらに、注目すべき戦略的取り組みとしては、L3HarrisによるAerojet Rocketdyneの買収など、推進サプライチェーンを統合するための買収による垂直統合が挙げられます。また、2024年8月には、Safran Electronics & Defenseが、防衛産業と商業産業の両方における需要の高まりに対応するため、小型衛星推進システム向けの米国拠点の製造能力を開発しました。この戦略的取り組みは、2030年末までに50億米ドルを超える規模に達すると予測される北米の小型衛星産業の成長を支え、ひいては世界の衛星推進システム産業を牽引することになります。

衛星推進システム市場の企業動向:

最近の動向

- 2025年6月、ダヘルはサフラン、コリンズ・エアロスペース、アセンダンスとともに、6~10人乗りの航空機(世界中で2万5000機が運航中)をターゲットに、航空業界の脱炭素化に向けた国際的および国内的なロードマップを全面的に支持する。

- 2025年5月、エンパルジョン社は、500キログラム級の宇宙船向けに特別に設計された最先端の推進システム「ネクサス」を打ち上げた。これは、小型ミッションにおける高性能かつ応答性の高い電気推進への高まるニーズに応えるため、推力の大幅な向上と軌道上昇能力の強化を実現するのに適している。

- 2023年2月、タレス社が67%、レオナルド社が33%を出資して設立した合弁会社であるタレス・アレーニア・スペース社は、韓国航空宇宙研究院(KARI)と、同院のGEO-KOMPSAT-3(GK3)衛星に搭載する電気推進システムを提供する契約を締結した。

- Report ID: 8476

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。