ロボット放射線治療市場の見通し:

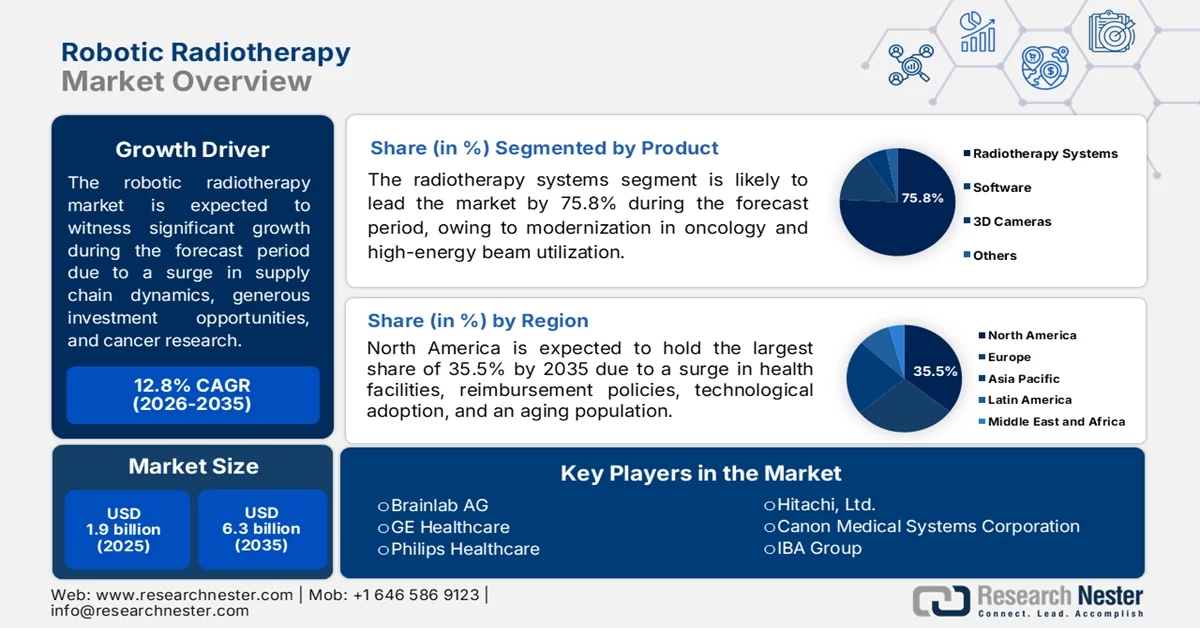

ロボット放射線治療市場の規模は、2025年には19億米ドルと評価され、2035年末までに63億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は約12.8%です。2026年におけるロボット放射線治療の業界規模は21億米ドルと評価されています。

世界のロボット放射線治療市場は、特に中国と米国における関税調整、半導体チップ、イメージングセンサー、ロボットアームの増加、病院とサプライチェーンの多様化、そして詳細な癌研究を行うための資金提供機会の増加によって効果的に形成されています。肺癌研究財団が2026年に発表した公式統計によると、肺癌による死亡者は24,990人で、癌による死亡1件あたり3,936米ドルの資金が提供されました。同様に、前立腺癌による死亡者は36,320人で、研究のために8,562米ドルが提供され、乳癌による死亡者42,670人に対して17,343米ドル、膵臓癌による死亡者52,740人に対して5,536米ドルが提供されました。これとは別に、放射線治療機器の量は国によって大きく異なり、それに基づいて、世界的に市場には大きな成長の機会があります。

放射線治療機器の国別数量分析(人口100万人当たり)、2024年

出典:OECD

さらに、定位放射線治療および低分割照射治療プロトコル、粒子線および陽子線治療施設の地理的拡大、コンパクトで保管庫不要のシステム構成などは、世界的に市場を牽引する要因となっているいくつかのトレンドです。2025年6月にNLMが発表した記事によると、人工知能(AI)ベースのロボット手術は、手動技術と比較して、医療手術時間を25%短縮し、術中合併症を30%減少させました。さらに、手術精度が40%向上し、インプラントの配置や腫瘍切除時の精度向上に効果的に反映されています。同時に、外科医のワークフロー効率が平均20%向上し、従来の手術と比較して医療費が10%削減されたため、市場の注目度が高まっています。

キー ロボット放射線治療 市場インサイトの概要:

地域の注目ポイント:

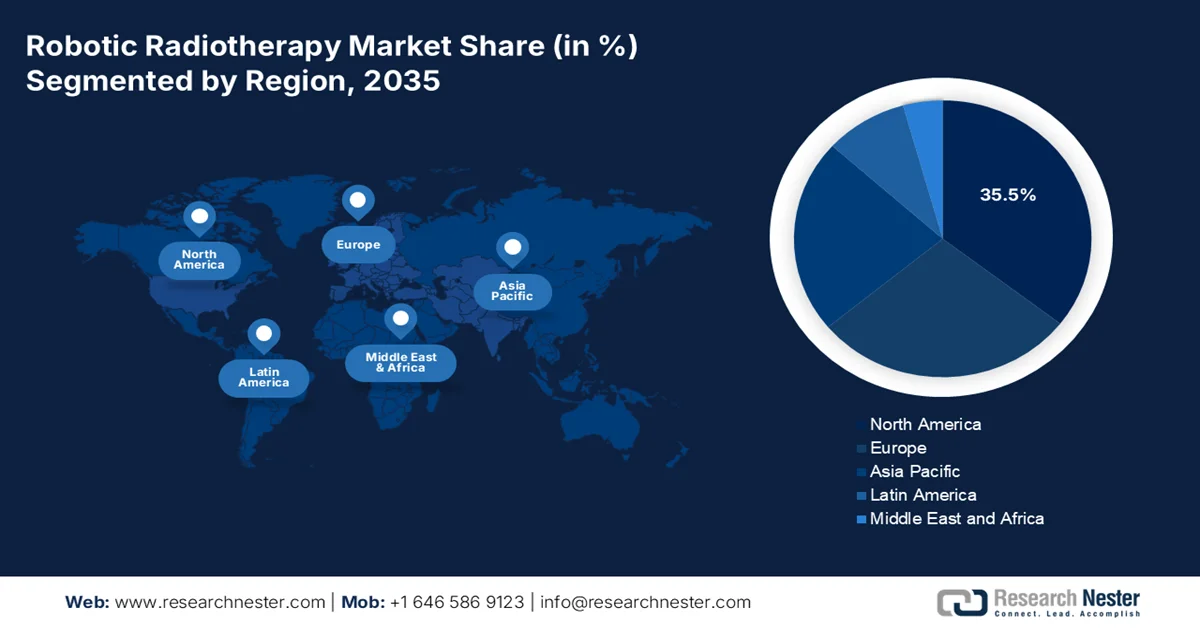

- 北米地域は、高度な医療インフラ、有利な償還政策、がん罹患率の上昇、非侵襲的精密治療の普及加速などを背景に、2035年までにロボット放射線治療市場の35.5%のシェアを獲得すると予測されている。

- アジア太平洋地域は、急速な人口高齢化、腫瘍発生率の増加、政府主導の医療近代化、AI統合型治療計画の拡大などを背景に、2026年から2035年にかけて市場で最も急速に成長する地域になると予測されている。

- 米国のロボット放射線治療市場は北米市場全体の31.9%を占めており、これはがん治療施設の急増、高精度技術の導入、そして放射線治療サービスへのアクセスを容易にするための積極的な償還制度によって促進されている。

- 日本のロボット放射線治療市場は、MRI装置の輸出増加、強力な商業化と生産プロセス、そしてがん患者の増加により、アジア太平洋地域で4.1%のシェアを獲得した。

セグメント分析:

- 放射線治療システム分野は、精密な癌細胞破壊のための標的型高エネルギービーム技術の利用拡大と、グローバル貿易ネットワークを通じた放射性化学物質の入手可能性の拡大により、2035年までにロボット放射線治療市場において75.8%のシェアを占め、市場を牽引すると予測されている。

- リニアアクセラレーター分野は、予測期間中に2番目に高いシェアを獲得すると予測されている。これは、複数の所得水準の国々で放射線治療インフラの不足が続く中、高精度放射線治療機器に対する世界的な需要が高まっていることが要因となっている。

主な成長トレンド:

- AIベースの適応放射線療法の増加

- 政府インフラ近代化の急増

主な課題:

- 規制の断片化と承認の遅延

- 既存の病院ワークフローおよびITシステムとの統合

主要プレーヤー: Accuray Incorporated、Varian Medical Systems、Siemens Healthineers、Elekta AB、Brainlab AG、GE Healthcare、Philips Healthcare、Hitachi, Ltd.、Canon Medical Systems Corporation、IBA Group、ViewRay, Inc.、Mevion Medical Systems、C-RAD AB、RaySearch Laboratories AB、Best Theratronics Ltd.、Nordion, Inc.、Neusoft Medical Systems Co., Ltd.、Huiheng Medical, Inc.、MASEP Medical Science & Technology Development Co., Ltd.、Zhuhai Hokai Medical Instruments Co., Ltd.、Precision NeuroMed。

グローバル ロボット放射線治療 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 19億米ドル

- 2026年の市場規模: 21億米ドル

- 予測市場規模: 2035年までに63億米ドル

- 成長予測:年平均成長率12.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに35.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、フランス

- 新興国:インド、シンガポール、韓国、ブラジル、アラブ首長国連邦

Last updated on : 27 May, 2026

ロボット放射線治療市場 - 成長促進要因と課題

成長の原動力

- AIベースの適応放射線治療の増加: AIの導入は、特にロボット放射線治療市場を活性化させ、リアルタイムの解剖学的変化に応じて治療アプローチを修正する能力を確保しています。2025年9月に米国国立医学図書館(NLM)が発表した公式統計によると、放射線治療におけるAI駆動の輪郭描画ツールは、輪郭描画にかかる時間をほぼ92%削減する傾向があり、臨床医の満足度を高めるのに適しています。同時に、AIベースの自動セグメンテーションは、輪郭描画時間を1症例あたり約60分からわずか2分に短縮する能力があります。これは、年間推定1,000時間の臨床医の時間を節約することにつながり、患者ケアの方向転換につながり、市場の成長にプラスの影響を与えます。

- 政府インフラ近代化の急増:適切な政府主導の放射線治療機器更新プログラムの存在により、新興国と先進国の両方で導入が加速しています。例えば、2025年5月の英国政府の記事によると、英国の放射線治療機器は待ち時間を短縮し、4,500人以上の患者に迅速な治療施設を提供しています。この特定のアップグレードされた技術は28の病院で導入に成功しており、この導入は、政府が「変革計画」戦略を通じてがん治療を最適化するアプローチの一環として提供した9,420万米ドルによって大きく支えられています。さらに、これに基づいて、さまざまな患者が安全で迅速ながん治療の恩恵を受ける傾向があり、市場の成長と拡大に対する楽観的な見通しを示しています。

課題

- 規制の断片化と承認の遅延:業界への参入を目指すグローバルメーカーは、管轄区域ごとに異なる複雑な規制枠組みを巧みに渡り歩く必要があり、それぞれの規制には独自の文書要件、臨床エビデンス基準、審査期間が定められています。さらに、FDAの承認を受けたシステムであっても、中国のNMPAやインドのCDSCOの承認を得るには、大幅な修正や追加の臨床試験が必要となる場合があります。また、欧州では新たな医療機器規則(MDR)への移行に伴い、既存機器に対する審査が厳格化され、一部のメーカーは多額の費用をかけて既存製品の再認証を余儀なくされています。こうした規制の不一致はサプライチェーンの非効率性を生み出し、患者が革新的な技術を利用できるようになるまで数ヶ月、あるいは数年も遅れるため、市場を阻害する要因となっています。

- 既存の病院ワークフローおよびITシステムとの統合:ロボット放射線治療システムを既存の臨床ワークフローに導入するには、単純なハードウェアの設置にとどまらない、重大な運用上の課題が伴います。例えば、病院の放射線腫瘍科では、従来型の記録・検証システム、治療計画プラットフォーム、電子カルテなどが使用されており、これらは最新のロボットインターフェースとの連携を想定して設計されていません。さらに、ロボットシステムと病院情報システム間のデータ交換には、多くの場合、カスタムミドルウェアや手動データ入力が必要となり、エラー発生のリスクや管理上の負担が増大します。こうした課題が、市場におけるロボットシステムの普及を阻害する要因となっています。

ロボット放射線治療市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

12.8% |

|

基準年市場規模(2025年) |

19億米ドル |

|

予測年市場規模(2035年) |

63億米ドル |

|

地域的範囲 |

|

ロボット放射線治療市場のセグメンテーション:

製品セグメント分析

製品の一部である放射線治療システムセグメントは、2035年末までにロボット放射線治療市場で75.8%という最高シェアを記録すると予想されています。このセグメントの成長は、主に、がん細胞のDMAを損傷するために高エネルギーの標的ビームをターゲットにするためにますます利用されている、近代化された腫瘍学におけるその重要な役割に起因しています。2023年5月にNLMが発表した公式統計によると、世界保健機関(WHO)は、浸潤がんの女性の90%を対象とする子宮頸がん撲滅のための世界的なアプローチを確立することに成功しました。さらに、ヒトパピローマウイルスワクチンの入手可能性の増加は、2030年末までに死亡率を低下させる見込みです。さらに、放射性化学物質の入手可能性の増加と、輸出入のダイナミクスによる大量の継続的な出荷も、このセグメントの需要と成長を促進しています。

2024年放射性化学物質の世界輸出入分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

カザフスタン | 47億 | - |

カナダ | 43億 | - |

ロシア | 29億 | 18億 |

私たち | - | 71億 |

中国 | - | 36億 |

世界貿易評価 | 250億 | |

世界の貿易シェア | 0.1% | |

輸出の伸び | 29.4% | |

出典:OEM

テクノロジー分野別分析

技術に基づくと、リニアアクセラレータ分野は予測期間中に市場で2番目に高いシェアを占めると予測されています。この分野の成長は、標的を絞った高エネルギー電子線やX線を正確に生成して腫瘍を根絶し、健康な組織を保護するために、最新の物理学や腫瘍学における重要なデバイスとして利用されていることが大きな要因となっています。2025年2月にNCBIが発表した記事によると、181か国にわたる癌発生率データ、放射線治療施設の数、リニアアクセラレータの分布に関する臨床研究が行われました。この研究では、世界の中央値リニアアクセラレータ不足指数(LSI)が130であり、放射線治療能力が30%制限されていることが示されました。また、低所得国ではLSIが1,523、中所得国では399、中高所得地域では133、高所得国では96でした。したがって、これは各国におけるリニアアクセラレータへの膨大な需要を確実なものとし、ひいては市場需要の拡大につながっている。

アプリケーションセグメント分析

規定された期間の終了までに、アプリケーションセグメントの一部である肺がんサブセグメントは、市場で3番目に高いシェアを獲得すると予想されています。このサブセグメントの発展は、世界で最も多く診断されるがんであり、がんによる死亡の主な原因でもあるという認識によって大きく促進されています。2026年4月にWHOが発表した記事によると、2022年時点で約250万件の新規肺がん症例と180万人の死亡がありました。さらに、男性人口の130万件以上、女性人口の約50万件の症例は予防可能であり、その大部分は喫煙によるもので、60%から70%を占めており、次いで職業上の曝露と大気汚染が続きます。これは、世界市場にとって大きな成長機会を示しています。

ロボット放射線治療に関する当社の詳細な分析には、以下の項目が含まれます。

セグメント | サブセグメント |

製品 |

|

テクノロジー |

|

応用 |

|

エンドユーザー |

|

ソフトウェア |

|

粒子線治療 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ロボット放射線治療市場 - 地域別分析

北米市場のインサイト

ロボット放射線治療市場において、北米は2035年末までに35.5%という最大のシェアを占めると予測されています。この地域の市場成長の主な要因は、医療インフラの整備、有利な償還政策、早期の技術統合、がん罹患率の上昇、高齢化、そして非侵襲的精密治療への急激な移行です。2026年に米国病院協会が発表した公式統計によると、米国には6,100の病院施設があり、放射線治療の実施に適しています。この点において、国内の独立型病院や単独病院は、3つ以上の会員資格を確保することで適切なシステムとして分類され、さらに25%のリースまたは所有の非病院型急性期後または急性期前医療機関も、この地域の市場成長にプラスの影響を与えています。

2026年時点の米国の病院総数

病院の種類 | 番号 |

地域病院 | 5,121 |

非政府系非営利地域病院 | 2,984 |

投資家主導の地域病院 | 1,224 |

地方自治体および州政府のコミュニティ病院 | 913 |

連邦政府病院 | 210 |

非連邦立精神病院 | 656 |

その他の病院 | 113 |

病院における総スタッフベッド数 | 907,216 |

地域病院における人員配置済みの病床 | 775,297 |

病院における入院患者総数 | 35,658,583 |

地域病院への入院 | 22,553,725 |

地方の地域病院 | 1,797 |

都市部の地域病院 | 3,324 |

地域病院システム | 3,567 |

出典:アメリカ病院協会

ロボット放射線治療市場は、がん研究に対する連邦政府の潤沢な予算配分、適切なメディケイド支援、メディケア投資、患者集団に対する主要な償還サービスのおかげで、米国で著しく成長しています。2025年9月にNIHが発表した記事によると、小児がんデータイニシアチブ(CCDI)は設立以来、小児がんデータの収集、生成、分析を続けており、予算は5,000万米ドルから1億米ドルに増加しています。この資金提供の機会は、最適化された診断、治療、予防戦略の開発を加速させるのに適しています。この継続的な研究能力により、小児がんは国内の小児の疾患別死亡原因の上位に位置付けられており、その発生率は40%以上急増しているため、市場の成長を牽引していることが明らかになっています。

カナダでは、寛大な連邦予算の提供、放射線治療サービスの拡大に向けた州支出の増加、最新の放射線腫瘍機器の導入、適切な全国的なカバー範囲などが、市場拡大の要因となっている。2026年2月にカナダ政府が発表した記事によると、がんは、医薬品や入院治療から自己負担費用、生産性の低下、賃金の損失まで、国内の家族、患者、医療システムに年間約377億米ドルの費用がかかると推定されている。しかし、国内のがん症例の約40%は、環境要因や生活習慣要因の改善によって予防できる。さらに、政府とそのパートナーは、画期的ながん予防研究に4,100万米ドル以上を積極的に投資し、市場の成長を促進している。

アジア太平洋地域の市場インサイト

ロボット放射線治療市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域として台頭すると予想されています。同地域の市場発展は、急速な高齢化、腫瘍発生率の上昇、政府主導の強力なインフラ近代化、技術の採用、建設費の削減、AIベースの治療計画の導入によって大きく推進されています。2025年9月にNLMが発表した公式統計によると、東南アジア諸国連合(ASEAN)は世界の癌発生率の9.3%を占めており、シンガポールが年齢調整発生率(ASIR)231.1で最も高く、ミャンマーが135.5で最も低くなっています。一方、フィリピンは年齢調整死亡率(ASMR)が112.9で最も高く、男性人口では肺癌が26.0で最も高く、地域全体の市場発展を促進しています。

放射線治療ロボット市場は、放射線治療システムの承認件数の増加、政府の「健康中国2030」計画、医療費の増加、腫瘍学分野の成長、海外ベンダーへの依存、国内メーカーによる最新の設置などにより、中国で勢いを増している。Frontiers Organizationが2022年2月に発表した記事によると、中国では新たに約450万件の癌が発生し、300万人が癌で死亡している。さらに、この疾患に対処するため、中国では約8,000人の患者が炭素イオン、陽子、または炭素イオンと陽子の併用療法で治療を受けている。また、化学療法、放射線療法、手術は中国における癌治療の標準的な方法であり、市場にとって大きな成長機会を示している。

先進がん医療研究を確保するための潤沢な資金配分、炭素イオン療法へのアクセスの増加、運用施設の増加、患者人口の拡大、高額粒子線治療への注力といった側面は、日本のロボット放射線治療市場の需要を高める要因となっているいくつかの傾向である。さらに、日本のロボット放射線治療市場は2025年時点で7,210万米ドルと評価されており、2026年末までに8,050万米ドルに達し、2035年までに12.5%の成長率を記録してさらに2億1,800万米ドルに達すると予測されている。2026年5月にコモンウェルス基金機構が発表した記事によると、国内総生産(GDP)の形での医療費総額は11%を占め、出生時の平均余命は84.1年、公的医療保険の適用範囲は100%であり、これにより国内の市場発展にプラスの影響を与えている。

欧州市場のインサイト

欧州市場は、規定の期間終了までに著しい成長と拡大が見込まれています。この地域の市場成長は、従来の外科手術から非侵襲的技術への移行、高齢者層における前立腺がんの発生率の上昇、待機リストを減らすための適切な戦略によって効果的に促進されています。2024年9月にNLMが発表した公式統計によると、前立腺がんの発生率は、男性10万人あたりウクライナの6例からフランスの336例まで幅がありました。さらに、地域各国における罹患率の最高値と最低値の差は、男性10万人あたり89.6例から385.8例でした。一方、各国の死亡率も男性10万人あたり23.7人から5.6人までと幅があり、市場拡大の見通しは明るいと言えます。

ドイツでは、民間保険モデルの存在、連邦政府の資金均等化、強力なDRGベースの償還コード、組織的拠出、病院システムの存在により、市場への露出が高まっています。2026年にコモンウェルス基金機構が発表した記事によると、GDPの形での医療費総額は12.3%と大きく、出生時の平均余命は80.9年、公的保険による医療サービスのカバー率は100%でした。さらに、2023年12月時点で、法定健康保険(SHI)は国内人口の約89%をカバーしていました。加えて、このSHIは年間総所得が65,174米ドル未満のすべての被雇用者にとって義務付けられており、国内の市場露出を促進するのに適しています。

ドイツにおける人口ベースの保険加入率(2023年)

出典:コモンウェルス基金機構

中央集権的な指令の存在、適切な保健政策要件、膵臓がんや肺がんの増加、政府の保健イノベーション2030アプローチ、ベンダー向けの効果的な調達パイプラインは、フランスの市場を牽引する特定のトレンドです。2026年1月に保健社会福祉省が発表したデータレポートによると、保健イノベーション2030計画は、約5万人をカバーすると予測される地域保健サービスの開発に焦点を当てており、25万人を超える巨大な人口全体に効果的に組織された大規模な領域で運営する必要のあるソリューションと戦略を備えています。さらに、病院からコミュニティへのサービス移行は、非選択的入院率の低下の場合に平均15%、救急搬送率の低下の場合に10%の投資増加を示し、それによって国内の市場拡大を促進しました。

ロボット放射線治療市場の主要プレーヤー:

- アキュレイ・インコーポレイテッド(米国)

- バリアン・メディカル・システムズ(米国)

- シーメンス・ヘルスケアーズ(ドイツ)

- エレクタAB(スウェーデン)

- Brainlab AG(ドイツ)

- GEヘルスケア(米国)

- フィリップス・ヘルスケア(オランダ)

- 日立製作所(日本)

- キヤノンメディカルシステムズ株式会社(日本)

- IBAグループ(ベルギー)

- ViewRay, Inc. (米国)

- メビオン・メディカル・システムズ(米国)

- C-RAD AB(スウェーデン)

- レイサーチ・ラボラトリーズAB(スウェーデン)

- ベスト・セラトロニクス社(カナダ)

- ノルディオン社(カナダ)

- ニューソフト・メディカル・システムズ株式会社(中国)

- 匯恒医療有限公司(中国)

- MASEP医療科学技術開発有限公司(中国)

- 珠海宝開医科器械有限公司(中国)

- プレシジョン・ニューロメッド(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- Accuray Incorporatedは、体内のあらゆる部位の腫瘍をサブミリメートル単位の精度で治療するために設計された専用ロボット放射線手術システムであるCyberKnifeプラットフォームで知られています。同社は、患者の呼吸に伴って動く複雑な腫瘍症例に対応するため、Synchronyモーション追跡技術の拡張に注力しています。

- バリアン・メディカル・システムズは、汎用性の高いリニアアクセラレータープラットフォームにロボットによる高精度な照射技術を統合することで、放射線治療部門における確固たる地位を築きました。同社は、適応型インテリジェンスとワークフローの自動化を重視し、様々な癌部位におけるロボット治療の効率性向上を図っています。

- シーメンス・ヘルスケアーズは、診断画像処理における専門知識を活かし、治療中に軟部組織をリアルタイムで可視化できるMRI誘導ロボット放射線治療システムの開発を進めています。同社は、高磁場磁気共鳴と精密な放射線照射を組み合わせた統合ソリューションの開発に注力しています。

- Elekta ABは、高度なモーションマネジメント機能と定位機能を備えた、リニアアクセラレーターをベースとした堅牢なシステム群を開発しました。同社は、従来のハードウェアプラットフォーム上でロボット手術と同等の治療を可能にするソフトウェア主導型ソリューションを最優先事項としています。

- Brainlab AGは、ロボット放射線治療システムの標的精度を高める高精度ソフトウェアおよびナビゲーションソリューションを専門としています。同社は、外科ナビゲーションと放射線腫瘍学のワークフローを連携させる統合プラットフォームの開発に注力しています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

ロボット放射線治療市場は、米国に本社を置く大手AccurayとVarianが支配する統合された競争環境を特徴としており、スウェーデンのElektaやドイツのBrainlabなどの欧州拠点の企業がそれに続いています。主な戦略的取り組みとしては、AccurayがCyberKnifeプラットフォームのSynchrony呼吸追跡機能の拡張に注力していること、Varian(Siemens Healthineers)がAI駆動の適応型ワークフローをシステムに統合していることが挙げられます。また、2026年2月には、BrainlabとPrecision NeuroMedが戦略的パートナーシップを締結し、標的療法を脳組織に直接送達する標準化と規模拡大を目指しました。この協力により、Brainlabの医療画像デジタル化に関する専門知識とNeuroMed独自の分子流動シミュレーションソフトウェアを効果的に組み合わせることで、血液脳関門の制約を克服し、ロボット放射線治療業界の世界的な成長を促進しました。

市場における企業動向:

最近の動向

- 2026年5月、メビオン・メディカル・システムズは、ベトナムのタムアイン総合病院に、世界初となる陽子線治療システムであるMEVION S250-FIT陽子線治療システム™を導入するための正式な購入契約を締結しました。これは、がん治療における広範な変化を反映したものです。

- 2026年4月、シーメンス・ヘルスケアーズは、放射線治療における超高線量率戦略である光子フラッシュ療法の開発を加速させるため、米国保健高等研究計画局(ARPA-H)から5年以上にわたり約6,000万米ドルの助成金を授与された。

- 2025年9月、 Accuray Incorporatedは、同社のらせん状放射線治療照射プラットフォーム上でオンライン適応放射線治療を推進するため、ウィスコンシン大学医学・公衆衛生学部(UW SMPH)と覚書を締結した。

- Report ID: 8584

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。