小売クリニック市場の見通し:

リテールクリニック市場規模は2025年に64億米ドルと評価され、2035年末までに143億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)は8.4%です。2026年には、リテールクリニックの業界規模は69億米ドルに達すると推定されています。

世界市場は、プライマリケアにおけるワクチン接種需要のアクセスギャップと、公衆衛生機関が文書化したコスト抑制の優先事項によって推進されています。CDC(米国疾病対策センター)の2026年1月のデータによると、米国では約10億回の医師の診察があり、予防および軽度の急性期ケアサービス全体にわたる外来患者の需要が持続していることを反映しています。さらに、2026年の医療専門家責任協会の報告書によると、米国の1,000万人以上が指定されたプライマリケア医療専門家不足地域に住んでおり、従来のケア環境における構造的なキャパシティ制約が続いていることを示しています。小売ベースのケア提供モデルは、このより広範な外来エコシステム内に位置付けられ、緊急でないケース、ワクチン接種、および定期的なスクリーニングを吸収します。この傾向は、薬局や地域密着型の小売店にわたる分散型のケア提供によってさらにサポートされています。

政府の支出パターンも、アクセスしやすい外来診療チャネルの継続的な統合を後押ししています。CMS(医療費統計局)の2023年12月のデータによると、2022年の国民医療費は4.5兆米ドルに達し、GDPの17.3%を占め、外来診療と医師のサービスが大きな割合を占めています。さらに、WHOの2024年12月の報告書によると、2030年までに世界で1,000万人の医療従事者が不足し、特にプライマリケア分野が不足すると予測されています。この労働力の不均衡により、医療制度と保険者は、カバレッジの継続性を維持するために、タスクシフティングの枠組みと代替サービス拠点を拡大しています。政府がワクチン接種の準備、慢性疾患のスクリーニング、救急科以外の軽症管理を優先する中、リテールクリニックは、コスト効率、地理的範囲、急増するキャパシティの管理に重点を置いた国家目標と構造的に整合しています。

キー 小売クリニック 市場インサイトの概要:

地域のハイライト:

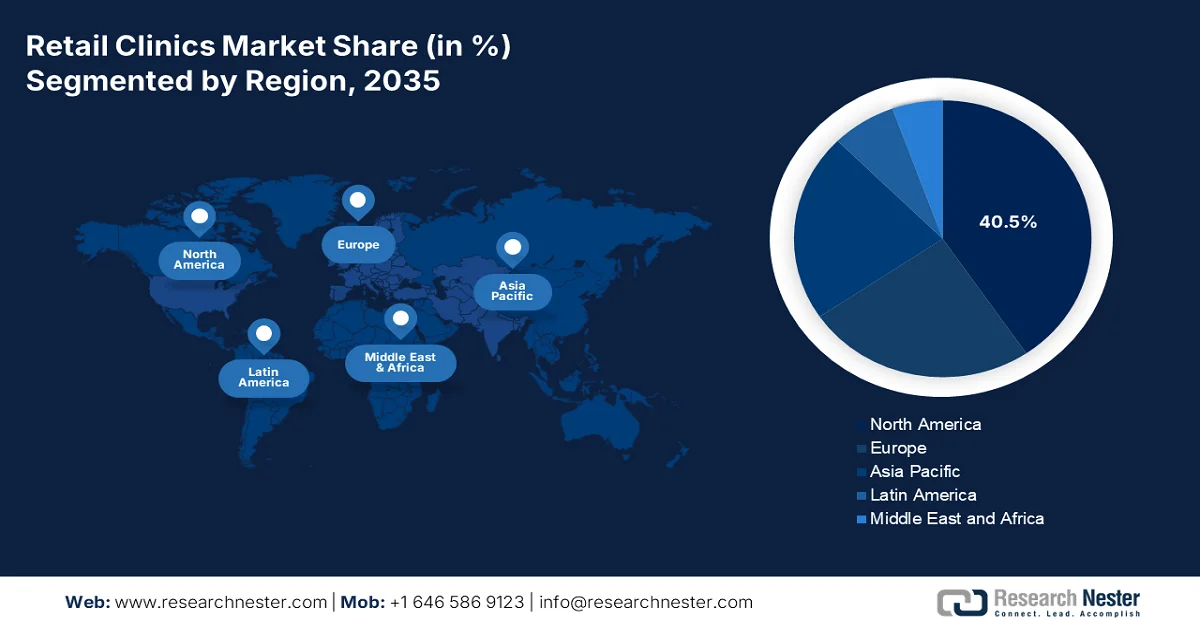

- 北米の小売クリニック市場は、確立された小売ヘルスケアエコシステムと、便利なウォークインケアへの嗜好の高まりに支えられ、2035年までに40.5%のシェアを占めると予測されています。

- アジア太平洋地域は、医療費の増加と中流階級のアクセスしやすい医療に対する需要の拡大により、2026~2035年の間に9.3%のCAGRで最速の成長を記録すると予測されています。

セグメント分析:

- 小売クリニック市場の小売店所有クリニックのサブセグメントは、既存の小売インフラストラクチャ内でのヘルスケア サービスの戦略的統合と広範な消費者の来店によって強化され、2035 年までに 60.3% のシェアを占めると予測されています。

- 店舗内クリニック部門は、薬局やスーパーマーケット内に根付いた存在によって強化され、また、便利なウォークインケアへのアクセスに対する消費者の嗜好の高まりによって加速され、2035年まで主導的な地位を維持すると予想されています。

主な成長傾向:

- ワクチン接種インフラと公衆予防接種資金

- コスト抑制と回避可能な救急外来受診

主な課題:

- 収益性と持続可能なビジネスモデルの課題

- 従来の医療提供者との激しい競争:

主要プレーヤー: CVS Health (米国)、Walgreens Boots Alliance (米国)、The Kroger Co. (米国)、Walmart Inc. (米国)、Rite Aid Corp. (米国)、Target Brands Inc. (米国)、Kaiser Permanente (米国)、Concentra Inc. (米国)、FastMed Urgent Care (米国)、Doctors Care (米国)、NEXtCARE (米国)、US HealthWorks (米国)、Sutter Health (米国)、AFC Doctors Express (米国)、Geisinger Health (米国)、Baptist Medical Group (米国)、Smile2impress (スペイン)、Terveystalo (フィンランド)、Affidea (ポルトガル)、AniCura (スウェーデン)。

グローバル 小売クリニック 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 64億米ドル

- 2026年の市場規模: 69億米ドル

- 予測市場規模: 2035年までに143億米ドル

- 成長予測: 8.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、カナダ、ドイツ、日本

- 新興国:インド、ベトナム、シンガポール、韓国、ブラジル

Last updated on : 18 February, 2026

小売クリニック市場 - 成長の原動力と課題

成長の原動力

- ワクチン接種インフラと公的予防接種資金:集団予防接種プログラムは、地域密着型クリニックへの来院者数を大幅に増加させます。WHOの2024年2月のデータによると、2023年には約900万回分のインフルエンザワクチンが製造され、メーカーから合計8,000万回分のインフルエンザワクチンが供給されたことが記録されています。さらに、分散型予防接種能力を拡大するため、COVID-19ワクチン接種に数十億ドル規模の資金が割り当てられました。WHOは、世界中の国家予算において生涯にわたる予防接種戦略を重視し続けています。さらに、小売クリニック市場は、政府支援による調達と公的予防接種キャンペーンの恩恵も受けています。

- コスト抑制と回避可能な救急外来受診:各国政府は、コスト負担の軽減策として、緊急性のない救急外来受診をターゲットにしています。米国医療研究品質庁(AHRQ)の報告によると、年間数百万件の救急外来受診は、外来で治療可能な非緊急性の症状によるものです。さらに、価値に基づく診療報酬モデルは継続的に検証されており、これにより入院を回避しています。さらに、政府の分析によると、回避可能な入院は加盟国全体で依然として継続的なコスト要因となっています。市場は、こうした抑制目標に沿って、軽度の急性疾患に対する低コストの治療を提供しています。緊急性のない救急外来受診をペナルティとする政策改革は、保険会社が患者を小売ベースの外来モデルに誘導するインセンティブを高めることが多く、需要の拡大を後押ししています。

- 利便性とアクセス性:リテールクリニック市場の成長を牽引する根本的な要因は、消費者が既に時間を費やしている薬局、スーパーマーケット、ショッピングセンターといった戦略的な立地を通じて提供される比類のない利便性です。このアクセス性は、予約のスケジュール設定、長い待ち時間、営業時間の制限といった、従来の医療への障壁を克服します。2023年3月のCensus.govデータによると、米国のリテールクリニックの97%は大都市圏に位置しており、人口密度が最大の利用率を保証するまさにその場所に立地しています。サプライヤーやメーカーにとって、この地理的集中は、ポイントオブケア診断や基本的な治療用品に対する予測可能な需要パターンを生み出します。なぜなら、交通量の多い都市部のクリニックは、安定した患者数に対応するために、継続的な在庫補充を必要とするからです。

課題

- 収益性と持続可能なビジネスモデルの課題:市場における最大の障壁は、小売環境におけるプライマリケア提供の収益性確保です。小売クリニックは薄利で運営されており、損益分岐点に達するには多くの患者数が必要です。これは、専門分野のメーカーや高収益サービスで損失を補填できる従来の医療機関とは異なります。市場は成長が見込まれているものの、主要プレーヤーは依然として持続不可能な経済状況に苦戦しています。これらのクリニックに専門機器を供給するメーカーは、事業者が突然事業を縮小したり、市場から完全に撤退したりした場合、需要の変動に直面することになります。

- 従来型医療機関との熾烈な競争:市場において、サプライヤーは既存の医療システムからの激しい競争圧力に対処しなければなりません。既存の医療システムは、小売業の新規参入者を脅威と見なしています。従来型医療機関は、既存の患者関係、医師ネットワーク、そして統合ケアモデルを活用して、効果的に競争しています。この競争は小売クリニックの患者数増加を抑制し、新規機器や消耗品の調達能力を制約しています。

小売クリニック市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.4% |

|

基準年市場規模(2025年) |

64億ドル |

|

予測年市場規模(2035年) |

143億ドル |

|

地域範囲 |

|

小売クリニック市場のセグメンテーション:

所有権セグメント分析

小売業が所有するクリニックのサブセグメントは市場を支配しており、2035年までにシェアの60.3%を占めると予想されています。このリーダーシップは、CVSヘルス、ウォルグリーン、ウォルマートといった大手チェーンが、豊富な来店客数と確立されたブランド信頼を活用し、既存の商業インフラにヘルスケアサービスを直接統合する能力によって築かれています。米国医学大学協会の2021年6月のデータによると、米国には1,949の小売クリニックがあると推定されており、この所有モデルの拡張性を示しています。この共同立地戦略は、間接費を削減しながら患者に比類のない利便性を提供し、病院所有のクリニックでは再現が難しい持続可能な経済モデルを生み出します。これは、小売業を営む親会社の運営専門知識と不動産ポートフォリオがなければ模倣が難しいものです。

クリニックタイプセグメント分析

インストアクリニックは、薬局、スーパーマーケット、大型小売店などの店舗に物理的に統合されていることで特徴付けられ、小売クリニック市場において最大かつ最も影響力のあるクリニック形態です。これらのウォークイン施設は通常、看護師または医師助手によって運営され、軽度の病気の治療、診断サービス、予防接種を提供し、働く成人の需要に応えるために営業時間を延長しています。さらに、膨大な数のワクチンが小売パートナーを通じて投与されるため、このインフラが広範な公衆衛生展開に対応できる能力を証明しています。このモデルの優位性は、日常的な買い物のアドバイスを医療訪問に変える能力に起因しており、従来の救急科や救急医療センターに伴う待ち時間や費用を負担することなく、一般的な病気の即時治療を求める消費者の需要を効果的に捉えています。

ロケーションセグメント分析

小売薬局は、市場の主要な立地サブセグメントを構成しています。薬局は、患者が処方箋やアドバイスのために医療専門家とやり取りする自然なヘルスケアのタッチポイントとして機能します。薬局内または薬局に隣接してクリニックを戦略的に配置することで、患者が診断を受けてすぐに処方箋を受け取ることができるシームレスなケアの継続性が生まれ、服薬放棄率が低下し、治療の遵守が向上します。2023年8月のUrgent Care Associationレポートによると、米国人の約78%が小売クリニックから車で10分圏内に住んでおり、薬局を拠点とした立地が提供する優れたアクセス性が強調されています。消費者へのこの近さは、確立された薬局ブランドに関連する信頼と相まって、小売薬局の設定は、都市部と郊外の多様な人口に便利で手頃な価格のプライマリケアサービスを提供するのに最適な場所としての地位を確立しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

所有 |

|

応用 |

|

場所の種類 |

|

サービスタイプ |

|

患者タイプの人口統計 |

|

支払いモデル |

|

テクノロジーの統合 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

小売クリニック市場 - 地域分析

北米市場の洞察

北米は2035年末までに40.5%という最大のシェアを占めると予想されています。この優位性は、確立されたリテールヘルスケアエコシステム、高い医療費、そして利便性の高いウォークインケアへの嗜好の高まりによって推進されています。米国とカナダの主要都市圏は、高い歩行者数と多様な患者層に支えられ、導入が進んでいます。医療費の削減と、かかりつけ医が不足している地域におけるアクセス向上を目的とした政策的取り組みも、市場の成長をさらに後押ししています。北米市場は、軽度の疾患治療だけでなく、予防検診や慢性疾患管理を含むサービス提供の拡大からも恩恵を受けており、リテールクリニックはより広範な医療提供システムの不可欠な要素として位置付けられています。

複雑でないプライマリケアの訪問の増加が外来サービスの配分を再編し、米国のリテールクリニック市場を牽引しています。米国医学大学協会の2021年6月のデータによると、リテールクリニックの訪問の39%は医師の診察の代わりとなり、3%は救急科の訪問を置き換え、58%は新たな利用を表しており、従来の提供者の完全な置き換えではなく、需要の増分拡大を示しています。 MGMA外来診療ベンチマークに基づくと、4,550件の小児科リテール訪問が1人の小児科医の需要を相殺していることに加えて、5,430件の成人リテール訪問が1人の成人プライマリケア医師の需要を相殺しています。さらに、レポートでは全体で102,400人(13%)の医師不足を予測しており、これにはプライマリケア(35,500人の医師)での16%のギャップが含まれます。

医療利用の公平性シナリオ

専門グループ | 現在の供給 | 公平シナリオにおける要件 | 現在のギャップ(医師) | % ギャップ | 高度実践看護師募集 | 医師アシスタント募集 |

合計 | 808,400 | 910,800 | 102,400 | 13% | 18,100 | 9,500 |

プライマリケア | 228,700 | 264,200 | 35,500 | 16% | 7,900 | 1,200 |

非プライマリケア | 579,700 | 646,600 | 66,900 | 12% | 10,200 | 8,300 |

医療専門分野 | 137,900 | 156,500 | 18,600 | 13% | 3,800 | 1,800 |

外科専門分野 | 152,700 | 166,600 | 13,900 | 9% | 1,600 | 3,400 |

その他の専門分野 | 255,800 | 288,300 | 32,500 | 13% | 4,000 | 2,900 |

病院医師 | 33,300 | 35,200 | 1,900 | 6% | 800 | 200 |

出典:アメリカ医学大学協会 2021年6月

カナダでは、プライマリケアへのアクセス制約、公衆衛生支出の増加、薬剤師と看護師の業務範囲の拡大が市場の成長を牽引しています。2026年カナダ医師会のデータによると、カナダの医療費総額は3,440億米ドルに達し、GDPの12.1%を占め、医師と地域密着型医療費の継続的な増加が見られます。また、アクセス格差は依然として中心的な問題です。カナダ医師会の2025年12月のデータによると、約590万人の成人がかかりつけの医療提供者を持たず、ウォークインクリニックや小売店への依存が高まっています。年間数百万人を対象とした季節性インフルエンザキャンペーンなど、国家予防接種プログラムの継続的な実施も必要です。さらに、公的支出の増加、無保険のプライマリケア需要、薬剤師の範囲拡大、予防医療への資金提供により、カナダの構造的な需要が高まっています。

APAC市場インサイト

アジア太平洋地域のリテールクリニック市場は、世界で最も急速に成長する地域になると予測されており、2026年から2035年の予測期間中、年平均成長率(CAGR)9.3%で成長する見込みです。この地域の成長は、医療費の増加、アクセスしやすい医療を求める中流階級人口の増加、そして民間医療機関に対する政府の支援政策によって牽引されています。中国は、急速な都市化、政府の医療改革、そして慢性疾患の蔓延によって、この成長を牽引すると予想されています。さらに、主要なトレンドとして、特に韓国やシンガポールなどの成熟市場におけるAIを活用した診断や遠隔医療プラットフォームなどのデジタルヘルス技術の統合、そしてベトナムやインドなどの高成長国におけるリテールクリニックネットワークの拡大が挙げられます。

インドの市場は、公的保険の適用範囲の拡大、急速な都市化、労働力の制約、大規模な予防医療プログラムによって推進されています。インド公共事業政策委員会(PIB)の2024年9月報告書によると、アユシュマン・バーラト・プラダン・マントリ・ジャン・アローギャ・ヨジャナ(Ayushman Bharat Pradhan Mantri Jan Arogya Yojana)の下で、5億5千万人以上の受益者がキャッシュレスの二次・三次医療の対象となり、低・中所得層の間で正式な医療利用が増加しています。一次医療レベルでは、政府は181,873以上のアユシュマン・アローギャ・マンディール(Ayushman Arogya Mandirs)を運用し、コミュニティベースのサービス提供を強化し、スクリーニングと基本治療へのアクセスを拡大しています(PIB 2026年1月報告書に基づく)。さらに、急速な都市人口増加により、便利なウォークインケア形式の需要が高まっており、市場の向上に適した場所となっています。

中国のリテールクリニック市場は、プライマリケアシステム改革、都市化、人口の高齢化、コミュニティレベルの医療機関の拡大によって形成されています。NLM 2024年6月の調査によると、中国には全国に1,032,918の医療機関と医療機関があり、そのうち979,768は草の根機関、36,976は病院であり、コミュニティレベルのケアインフラの継続的な拡大を反映しています。農村地域の郷鎮医療クリニックの数は33,917に、村の医療センターは587,749に減少しましたが、システム全体のキャパシティは強化され、全国のベッドキャパシティは975万床に達し、そのうち草の根機関のベッド数は174.4万床でした。特に、農村地域の郷鎮医療クリニックは、施設数の減少にもかかわらず、ベッドキャパシティが1,455,876床に増加しており、サービス能力の統合と規模拡大を示しています。病院のベッド数は766.3万床に増加し、外来患者の紹介統合が強化されました。こうした動向は、中国市場における機会の拡大を示しています。

ヨーロッパ市場の洞察

市場の発展は、主に高齢者層や慢性疾患を抱える人々の間で、アクセスしやすく手頃な価格のヘルスケアを求める消費者の高まりによって牽引されています。欧州市場は大きく拡大しており、主要なトレンドとして、遠隔医療や電子カルテといったデジタルヘルスソリューションの統合による業務効率と患者体験の向上が挙げられます。予防ケア、慢性疾患管理、メンタルヘルスへのサービス拡大に加え、小売業者と医療提供者との提携も、この地域の市場の競争環境を形成しています。さらに、確立されたインフラと投資能力も成長を支えています。

ドイツのリテールクリニック市場は、法定健康保険の拡大、外来診療費の管理、医師の労働力制約の影響を受けています。連邦保健省の2025年4月のデータによると、ドイツは人口の90%をカバーする法定健康保険制度の下で運営されており、外来診療に対する幅広い償還資格を確保しています。しかし、連邦保健省によって医師不足が報告されている地方では、代替的な外来診療モデルに対する政策支援が行われています。人口動態の動向は需要をさらに押し上げています。NLMの調査(2023年9月)によると、2022年にはドイツの人口の1,860万人以上が65歳以上となり、定期的なモニタリング、ワクチン接種、軽度の急性期ケアサービスのニーズが高まり、市場の成長を牽引すると報告されています。

英国では、国民保健サービスのキャパシティ制約、外来患者の需要増加、地域薬局サービスの拡大が市場を牽引しています。プライマリケアへのアクセス圧力は、市場成長の重要な原動力です。NHSの2023年10月のデータによると、2023年には3億6,200万件を超える一般診療の予約が行われ、記録的な利用レベルと一般診療のキャパシティへの継続的な負担が示されています。さらに、労働力不足も需要の再分配に影響を与えており、英国医師会は地域間で一般診療の人員不足が続いていると報告しています。これらの制約に対処するため、英国政府は2024年にPharmacy Firstイニシアチブを拡大し、NHSの資金配分の支援を受けて、地域の薬剤師がGPの紹介なしに7つの一般的な症状を管理できるようにしました。これにより、地域ベースのケアの提供と患者アクセスが加速され、市場にプラスの影響がもたらされます。

NHSプライマリケア予約活動と提供指標

カテゴリ | メトリック | 2023年9月のデータ |

一般開業医の予約システム | 配達された予約の合計 | 3260万 |

うちCOVID-19ワクチン接種 | 150万 | |

プライマリケアネットワーク(PCN)予約システム | 追加の予定が配信されました | 79万1000 |

個別のシステムデータを報告するPCN | PCNの67.5% | |

当日予約 | 予約当日の予約 | 39.7% |

予約状況 | 出席した予定 | 88.7% |

医師種別による予約 | GPが実施 | 43.9% |

看護師による実施 | 22.1% | |

予約モード | 対面での予約 | 70.7% |

出典: NHS、2023年10月

主要な小売クリニック市場のプレーヤー:

- CVSヘルス(米国)

- ウォルグリーン・ブーツ・アライアンス(米国)

- クローガー社(米国)

- ウォルマート(米国)

- ライトエイド社(米国)

- ターゲット・ブランズ社(米国)

- カイザー・パーマネンテ(米国)

- コンセントラ社(米国)

- ファストメッド緊急ケア(米国)

- ドクターズケア(米国)

- NEXtCARE(米国)

- USヘルスワークス(米国)

- サッターヘルス(米国)

- AFCドクターズエクスプレス(米国)

- ガイジンガーヘルス(米国)

- バプテスト医療グループ(米国)

- Smile2impress(スペイン)

- テルヴェイスタロ(フィンランド)

- Affidea(ポルトガル)

- AniCura(スウェーデン)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- CVSヘルスは、その広大なネットワークとプライマリケア提供者を統合する変革戦略を実行しています。このアプローチは、薬剤師と医師を連携させ、市場においてより包括的で価値に基づいたケアを提供することで、シームレスなヘルスケアエコシステムを構築することを目指しています。2024年度の年次報告書によると、CVSヘルスは3,600万人以上の人々にサービスを提供しました。

- ウォルグリーンの小売クリニック市場における戦略は、ビレッジMDとの提携を通じたプライマリケアへの大規模な投資を軸としています。同社はビレッジMDの過半数株主となり、数百の併設クリニックを開設することで、店舗を総合的な健康拠点へと変革することを約束しました。2024年には、30万人が薬局優先の取り組みを利用する予定です。

- クローガー社は小売クリニック市場のリーダーであり、店舗内にリトルクリニックを運営し、薬局や栄養士と連携して予約不要の医療サービスを提供しています。同社の薬局事業は、処方箋の取扱量の増加に支えられ、売上高成長の重要な原動力となっています。

- ウォルマートは、リテールクリニック市場におけるもう一つのグローバルリーダーです。リテールクリニック市場における実店舗からの大幅な撤退後、ウォルマートは新たなデジタル戦略へと転換しました。同社は、顧客とDoctor on Demandなどのサードパーティの遠隔医療プロバイダーをつなぐデジタルヘルスマーケットプレイスを立ち上げました。

- ライトエイド社の小売クリニック市場へのアプローチは、提携と事業構造の再構築を通じて進化してきました。同社は以前、RediClinicと提携し、店舗内クリニックを開設し、便利で手頃な価格の医療アクセスを提供することを目指していました。これらの取り組みは、同社が近年2度目の破産に直面する中で、深刻な財務難に直面している中で展開されています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界のリテールクリニック市場は、主に米国の大手小売企業と医療機関が混在する非常に競争の激しい市場です。この競争環境は、遠隔医療やAI駆動型診断などのテクノロジーを統合し、患者体験の向上とサービス提供範囲の拡大に重点を置いた戦略的イニシアチブによって特徴付けられます。主要プレーヤーは、保険会社や医療システムとの提携により、統合ケアモデルの開発や価値に基づく償還の活用も模索しています。例えば、2023年1月には、カーライルがVLCCに投資し、年末までにリテールクリニックを175か所に増やすことを目指しました。しかしながら、市場はより持続可能なパートナーシップに基づくモデルへの戦略的転換と、地域住民のニーズ把握への重点化へと向かっています。

小売クリニック市場の企業概要:

最近の動向

- 2025年6月、 Amazonはインドで「Clinic」というサービスを開始しました。このサービスでは、ユーザーがオンラインで医師に相談できます。Amazon Diagnosticsを利用すると、6都市450以上のPINコードを持つ顧客は、800種類以上の診断検査を簡単に予約でき、60分以内に自宅前で検体を採取し、定期検査であれば最短6時間でデジタルレポートを受け取ることができます。

- ウォルマート・カナダは2025年4月、オンタリオ州セントキャサリンズに初の薬局クリニックを開設すると発表しました。年内にはさらに多くのクリニックを開設する予定です。この新しい店内クリニックスペースにより、薬局での薬剤師による調剤業務に加え、セントキャサリンズの患者様に対し、より広範な業務範囲で、直接的な相談やヘルスケアサービスを提供できるようになります。

- 住友商事は、2024年5月にマレーシアで民間医療クリニックを運営するケアクリニックス・ヘルスケア・サービスに出資し、東南アジアで急成長している民間クリニック事業に本格参入します。

- Report ID: 4411

- Published Date: Feb 18, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。