再生医療市場の見通し:

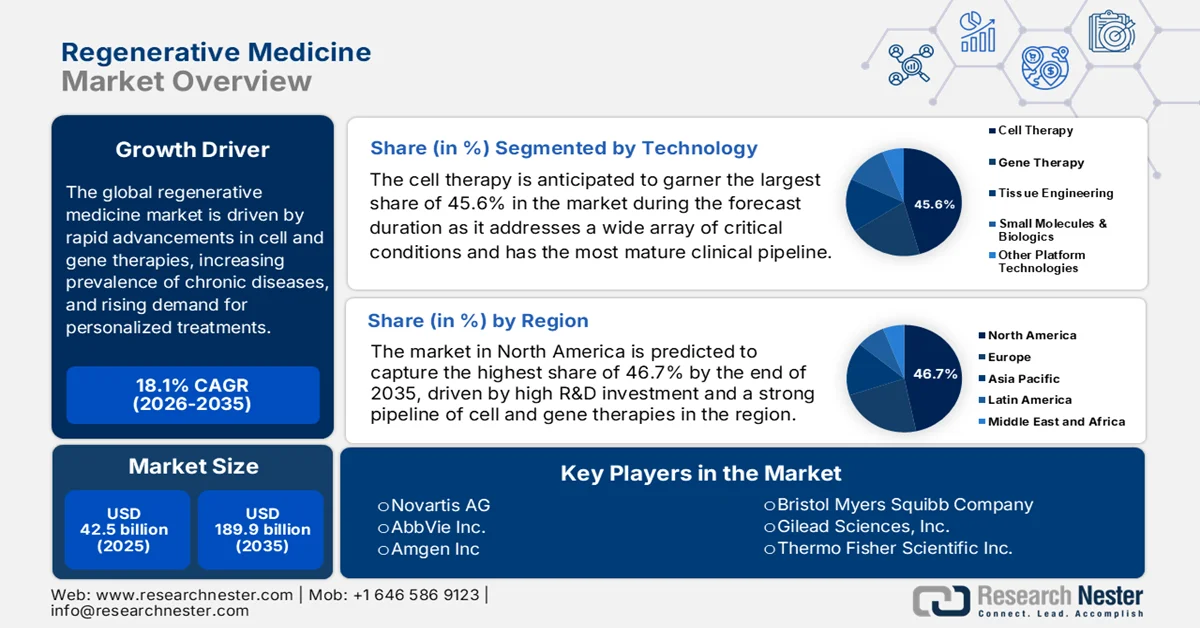

再生医療市場規模は425億米ドルで、2035年末までに1899億米ドル近くに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は18.1%です。2026年における再生医療産業の規模は502億米ドルと評価されています。

世界の再生医療市場は、慢性疾患や神経変性疾患の蔓延と高齢化の進行を背景に、実験的研究から拡張可能な治療法へと変革的な転換期を迎えています。2024年8月、米国疾病予防管理センター(CDC)は、認知症が世界的な健康上の課題として拡大していることを明らかにしました。現在、米国では670万人の高齢者が最も一般的なアルツハイマー病を患っています。この数は2060年までに1400万人にほぼ倍増すると予測されており、意識向上と介入の緊急の必要性を反映しています。アルツハイマー病は認知症症例のほぼ60~80%を占め、血管性認知症は約5~10%を占めています。重要なのは、神経変性疾患の管理や臨床研究を対象とする、あるいはそれらと交差する再生医療療法に対する長期的な需要圧力を理解するための重要な背景です。

市場の未来を再構築する主要なトレンドは、個別化医療への移行と、治療薬の生産を強化して患者のアクセスを向上させるためのAIと3Dバイオプリンティングの統合です。この文脈で、2025年12月のオープンアクセス政府による公式発表によると、変形性関節症の再生医療は、複雑な操作なしに濃縮できる末梢血中に存在する自然発生細胞である小型多能性幹細胞の発見により、新たな段階に入っています。間葉系幹細胞とは異なり、SPSCは最小限の操作の規制経路に適合するため、臨床使用においてより安全でコンプライアンスが高くなります。SPSCを既存のワークフローに統合するための新しいデバイスベースの調製プラットフォームであるStempheresisが開発されています。研究によると、SPSCは身体自身の修復システムを活用することで、OAの治療に革新的でアクセスしやすく、規制上堅牢なアプローチを提供する可能性があり、この分野のプレーヤーに新たな成長機会を生み出します。

キー 再生医療 市場インサイトの概要:

地域の注目ポイント:

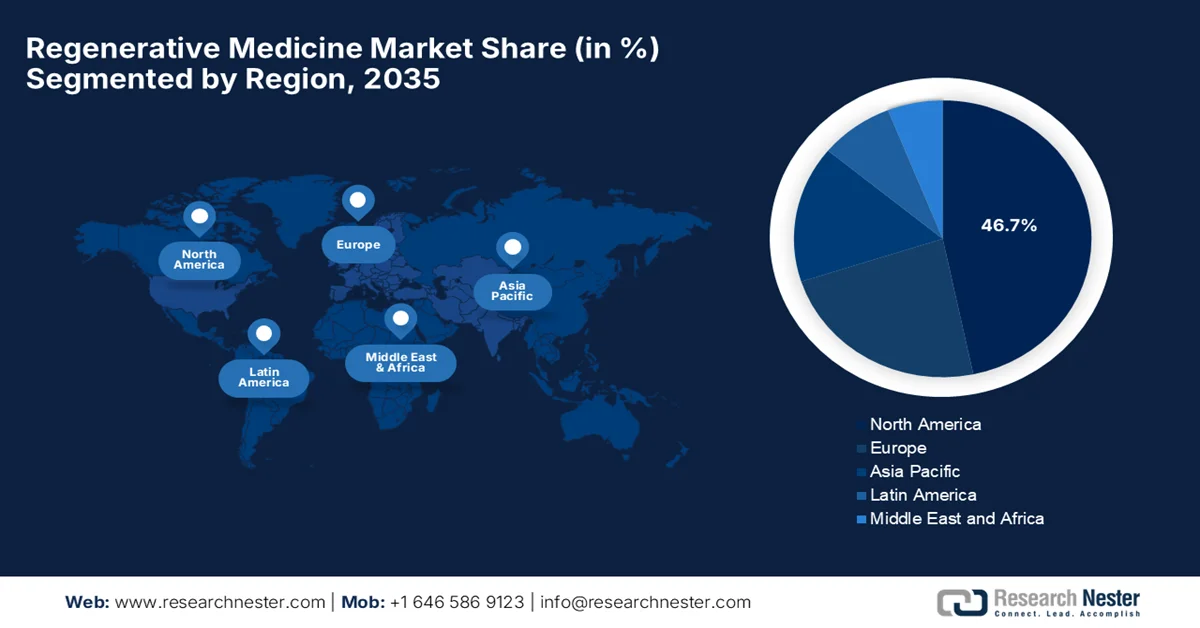

- 再生医療市場において、北米は2035年までに46.7%のシェアを占めると予測されている。これは、強固な医療インフラ、多額の研究開発投資、そして治療承認の迅速化を促進する規制環境の整備によるものだ。

- アジア太平洋地域は、政府の支援的な取り組みや、臨床開発と投資を加速させる先進的な規制改革に支えられ、2026年から2035年にかけて最も急速な成長を遂げる見込みである。

セグメント分析:

- 再生医療市場における細胞療法分野は、その幅広い治療適用性と高度に成熟した臨床パイプラインの進展に牽引され、2035年までに45.6%のシェアを獲得すると予測されている。

- 整形外科および筋骨格系応用分野は、筋骨格系疾患の罹患率の上昇と幹細胞療法の普及拡大を背景に、2026年から2035年にかけて大幅に拡大すると予想される。

主な成長トレンド:

- 技術の進歩

- 強力な研究開発パイプラインと臨床試験

主な課題:

- 製造の複雑さと拡張性

- 規制面および倫理面における障壁

主要企業:ノバルティスAG(スイス)、アッヴィ社(米国)、アムジェン社(米国)、ブリストル・マイヤーズ スクイブ社(米国)、ギリアド・サイエンシズ社(米国)、サーモフィッシャーサイエンティフィック社(米国)、スミス・アンド・ネフュー社(英国)、メドトロニック社(アイルランド)、ブルーバード・バイオ社(米国)、クリスパー・セラピューティクス社(スイス)、武田薬品工業株式会社(日本)、JCRファーマ株式会社(日本)、メソブラスト社(オーストラリア)、ラセラ株式会社(日本)、住友製薬(日本)、住友化学(日本)。

グローバル 再生医療 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 425億米ドル

- 2026年の市場規模: 502億米ドル

- 予測市場規模: 2035年までに1,899億米ドル

- 成長予測:年平均成長率18.1%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに46.7%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、日本、ドイツ、イギリス、中国

- 新興国:韓国、インド、シンガポール、オーストラリア、カナダ

Last updated on : 9 April, 2026

再生医療市場 - 成長促進要因と課題

成長の原動力

- 技術の進歩:幹細胞療法、遺伝子療法、組織工学の進歩は、市場における治療アプローチを大きく変革しています。CRISPRなどの遺伝子編集技術や生体材料といった革新技術により、損傷した組織や臓器の修復または置換が可能になり、再生医療がより効果的になっています。2025年11月にインド報道情報局(PIB)が発表したように、インドは鎌状赤血球症、特に部族の人々に恩恵をもたらす、国内初の国産CRISPR-Cas9ベースの遺伝子治療薬「BIRSA 101」を発売しました。これはCSIR-ゲノミクス・統合生物学研究所によって開発されたもので、鎌状赤血球症のない未来と手頃な価格の高度な医療に向けたインドの断固たる一歩を示しています。したがって、このような進歩は、低コストの遺伝子治療を拡大するための官民連携を強化し、市場の成長と認知度にプラスの影響を与えています。

- 強力な研究開発パイプラインと臨床試験:細胞および遺伝子治療における臨床試験と製品パイプラインの急増も、市場の成長を大きく後押ししています。バイオテクノロジー企業や製薬企業による次世代治療法の開発への多大な投資は、収益性の高いビジネスエコシステムを促進し、継続的な製品発売と市場拡大を可能にしています。2023年11月に米国国立衛生研究所(NIH)が発表した記事によると、遺伝子、細胞、RNAアプローチを含む高度な遺伝子治療は、より広範なパイプラインと比較すると、生体内遺伝子編集研究は少ないものの、5,500件を超えるアクティブな臨床試験が行われているなど、臨床的に大きく拡大しています。米国遺伝子細胞治療学会のデータによると、特に遺伝子および細胞治療において、がんが臨床研究を支配しており、一方、RNAベースの試験は感染症が主導しているため、市場拡大を促進するのに適しています。

世界の先進遺伝子治療臨床試験統計(2021~2023年):遺伝子、細胞、RNA治療市場の動向、パイプラインの成長、および腫瘍学における優位性

カテゴリ | 価値 |

既知の臨床試験の総数(全期間) | 18,185 |

進行中の臨床試験 | 5,572人(31%) |

細胞療法の臨床試験が進行中です。 | 4,163 |

活発な遺伝子治療臨床試験 | 2,233 |

活性RNA療法の臨床試験 | 930 |

腫瘍学分野におけるシェア(遺伝子治療治験) | 80%(1,776件の試行) |

腫瘍学分野におけるシェア(細胞療法治験) | 68% |

感染症関連株(RNA治療) | 53% |

腫瘍学分野におけるシェア(RNA療法) | 18% |

生体内遺伝子編集試験開始(2022年) | 13 |

遺伝子導入試験開始(2022年) | 77 |

遺伝子導入試験開始(2021年) | 97 |

非コードRNAの臨床試験が開始されました(2021年)。 | 141 |

非コードRNAの臨床試験が開始されました(2022年)。 | 119 |

感染症に対するmRNA臨床試験 | 429人(うちCOVID-19関連は384人) |

非コードRNA活性試験 | 421 |

mRNA活性試験 | 509 |

細胞療法治験(自己免疫疾患/炎症) | 475 |

細胞療法治験(中枢神経系) | 257 |

細胞療法治験(感染症) | 213 |

出典:米国国立衛生研究所(NIH)

- 個別化医療へのシフト:再生医療は多くの場合、患者固有のものであり、自家移植治療が中心となります。同時に、標的を絞った精密医療への需要が高まっており、医療システム全体でその導入が加速しています。2024年6月、米国国立衛生研究所(NIH)は、個別化医療が分子プロファイリング、マルチオミクス技術、AIベースのデータ分析を統合することで、個々の患者に適した精密な診断と標的療法を提供し、医療を変革していることを明らかにしました。一方、全ゲノムシーケンス、リキッドバイオプシー、CRISPR-Cas9などの遺伝子編集技術の進歩により、早期疾患発見、治療成績の向上、がんや希少遺伝性疾患などの分野における画期的な成果が可能になり、世界的に市場が成長する明るい見通しを示しています。

承認済み遺伝子・細胞治療製品:主な詳細、企業、適応症、および世界的な承認状況

製品名 | 一般名 | オリジネーターカンパニー | 病気 | 初回承認年 | 承認された場所 |

ヴィジュヴェク | ベレマゲネ・ゲペルパベック | クリスタルバイオテック | 表皮水疱症 | 2023 | 私たち |

アドスティラドリン | ナドファラゲン・フィラデノベック | メルク | 膀胱がん | 2022 | 私たち |

ヘムジェニックス | エトラナコゲン・デザパルボベック | ユニキュア | 血友病B | 2022 | 米国、EU、英国 |

ロクタヴィアン | バルオクトコゲン・ロキサパルボベック | バイオマリン | 血友病A | 2022 | EU、英国 |

アップスタザ | エラドカゲン・エクスパルボベック | PTCセラピューティクス | 芳香族L-アミノ酸脱炭酸酵素欠損症 | 2022 | EU、英国 |

カルヴィクティ | シルタカブタゲンオートロイセル | レジェンドバイオテック | 骨髄腫 | 2022 | 米国、EU、英国、日本 |

スカイソナ | エリバルドゲン・オートテムセル | ブルーバードのバイオ | 副腎白質ジストロフィー | 2021 | 私たち |

デリタクト | テセルパトゥレフ | 第一三共 | 脳腫瘍 | 2021 | 日本 |

ベノダ | レルマカブタゲンオートロイセル | JWセラピューティクス | B細胞リンパ腫(びまん性大細胞型B細胞リンパ腫、濾胞性) | 2021 | 中国 |

出典:米国国立衛生研究所(NIH)

課題

- 製造の複雑性と拡張性:再生医療市場における最大の課題の一つは、商業規模での製造です。この文脈において、生細胞ベースの治療法、組織工学、または先進的な治療用医薬品を製造するには、高度に専門化された施設、厳格な無菌環境、および検証済みの適正製造規範(GMP)プロセスが必要です。したがって、研究室から工業生産へのスケールアップを通じて細胞の生存率、効力、および均一性を維持することは、技術的に困難であると同時にコストもかかります。また、高コスト、汚染リスク、および技術的な不具合は、製品の品質と規制遵守の面で妥協を強いられる可能性があります。このような標準化されたプロセスの欠如は、最終的に商業化のスケジュールを遅らせ、製造業者の財政的負担を増大させ、患者に届く治療法の数に悪影響を及ぼします。

- 規制と倫理上の障壁:市場は複雑かつ変化し続ける規制枠組みの下で運営されており、世界中の当局は、生物製剤、細胞療法、遺伝子編集といった新規治療法を統一的に分類・規制しようと苦心しています。同時に、世界的な規制枠組みは絶えず変化しており、承認プロセスに一貫性がなく、審査期間が長くなる可能性があります。そのため、異なる地域間で規制を調和させることは困難であり、胚細胞の使用や遺伝子編集技術といった倫理的問題が、監督をさらに複雑化させています。こうした規制上の曖昧さの存在は、イノベーターにとって開発リスクを高め、患者が新しい治療法を利用できるようになるまでの時間を遅らせる可能性があります。さらに、幹細胞や遺伝子操作に関する倫理的議論は世間の監視を強め、より強固な安全性とガバナンスのメカニズムを必要とし、再生医療産業の成長に悪影響を与えています。

再生医療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

18.1% |

|

基準年市場規模(2025年) |

425億米ドル |

|

予測年市場規模(2035年) |

1899億米ドル |

|

地域的範囲 |

|

再生医療市場のセグメンテーション:

テクノロジー分野別分析

細胞療法は、技術セグメントの一部であり、予測期間終了までに再生医療市場で最大のシェア45.6%を獲得すると予想されています。このサブタイプは、血液悪性腫瘍から整形外科疾患や心血管疾患まで、幅広い重篤な疾患に対応しており、再生医療モダリティの中で最も成熟した臨床パイプラインを有しています。2026年2月、ギリアド・サイエンシズは、総額78億米ドルでアーセルクスを買収し、多発性骨髄腫に対するBCMA標的CAR T細胞療法であるanti-celの完全な支配権を獲得したと発表しました。米国食品医薬品局(FDA)はanti-celの生物製剤承認申請(BLA)を受理しており、この取引により利益分配とロイヤリティがなくなり、開発と商業化が加速されるとともに、次世代療法にアーセルクスのDドメインCAR技術が活用され、セグメントの範囲が拡大します。

アプリケーションセグメント分析

整形外科および筋骨格系アプリケーション分野は、規定の期間中に市場で著しい成長を遂げると予想されています。この分野の成長は、筋骨格系疾患の世界的な蔓延と、幹細胞ベースの治療法の普及拡大に大きく起因しています。2024年6月にNIHが発表した論文では、組織工学と再生医療は、間葉系幹細胞や脂肪由来幹細胞などの幹細胞療法、足場やハイドロゲルなどの生体材料、成長因子や外部刺激などの生物活性分子を用いて、筋骨格系疾患における機能回復のための有望な戦略を提供すると述べています。したがって、このようなエビデンスに基づいた研究の存在は、今後数年間における整形外科および筋骨格系アプリケーションの強力かつ持続的な可能性を示しています。

製品タイプ別セグメント分析

製品タイプに基づくと、幹細胞療法は2025年末までに再生医療市場で大きな収益シェアを獲得すると予測されています。この分野の成長は、幹細胞の独自の自己複製および分化能力によって効果的に推進されており、これまで治療不可能と考えられていた疾患の治療を可能にしています。2026年3月、厚生労働省は、虚血性心筋症治療薬RiHEARTとパーキンソン病治療薬AMCHEPRYという、世界初のiPS細胞ベースの再生医療製品を承認しました。これらは株式会社クオリプスと住友製薬によって開発され、これらの治療法は大阪大学と京都大学における数十年にわたる先駆的な研究に基づいています。これらの承認は、安全性と有効性の市販後確認を必要とする日本の条件付き承認制度の下で付与されたため、市場の見通しは良好です。

当社が詳細に分析した世界の再生医療市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

テクノロジー |

|

応用 |

|

製品タイプ |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

再生医療市場 - 地域別分析

北米市場のインサイト

北米の再生医療市場は、予測期間終了までに46.7%という最大の収益シェアを獲得すると予想されています。この地域の優位性は、高度な医療インフラ、高い研究開発投資、そして強力な細胞・遺伝子治療パイプラインに由来しています。同時に、支援的な規制環境が、重篤な疾患に対する細胞・遺伝子治療の開発と審査を迅速化しています。2025年4月現在、21世紀キュアーズ法に基づく米国FDAのデータによると、細胞・遺伝子治療などの再生医療は、重篤または生命を脅かす疾患を対象とし、満たされていない医療ニーズへの対応を示す予備的な証拠があれば、RMAT指定を受ける資格があります。この文脈において、FDAの組織・先端治療局は、60日以内に申請を審査し、理由を付して指定を承認または却下します。したがって、このような経路は開発と審査を迅速化し、重要な患者ニーズに対する再生医療のイノベーションを支援します。

慢性変性疾患に直面する高齢化人口の存在と、特に細胞および遺伝子治療における腫瘍学のブレークスルーの急増が、米国の再生医療市場を押し上げる主な要因です。主要な業界リーダーと専門のバイオテクノロジー企業は、創薬と組織工学を加速するために人工知能と3Dバイオプリンティングを選択しています。米国メディケア・メディケイドサービスセンターは、2025年1月から2026年の間に開始された細胞および遺伝子治療(CGT)アクセスモデルは、希少疾患および重篤疾患に対する革新的な治療へのメディケイドアクセスを拡大するために特別に設計された複数年の自主的なプログラムであると述べています。さらに、最初の焦点は鎌状赤血球症の遺伝子治療であり、34の州と2つの製造業者が参加しています。また、支払いを患者の結果に結び付ける成果ベースの契約を使用することにより、このモデルはコストを削減し、健康アウトカムを改善し、州のメディケイドプログラムの財政的負担を軽減し、革新的な治療へのアクセスを加速することを目指していると述べています。

著名な学術機関のネットワークと官民連携に支えられた研究開発への重点的な取り組みが、カナダの再生医療市場を活性化させています。同時に、連邦保健機関とバイオテクノロジー革新企業との連携は、臨床試験の推進と革新的な治療法をカナダの患者にもたらす上で重要な要素として認識されています。2026年4月、カナダ政府は、バンクーバーのAspect BiosystemsとProvidence Health Careに1億2,700万米ドルの多額の投資を行い、カナダのライフサイエンスとバイオ製造のエコシステムを強化しました。政府は、Aspect Biosystemsに約7,900万米ドルを拠出し、Novo Nordiskと提携して、深刻な代謝性疾患や内分泌疾患の治療のためのAI搭載バイオプリント組織治療プラットフォームの開発を推進し、臨床開発、バイオ製造、商業化を支援しています。したがって、これらの投資は、再生医療、AIを活用した健康研究、ライフサイエンス革新におけるカナダの地位を確固たるものにすることを目的としています。

アジア太平洋地域の市場インサイト

アジア太平洋地域の再生医療市場は、2026年から2035年にかけて最も急速な成長を遂げると予測されています。この地域が主導的な地位を占めているのは、臨床試験の承認を加速させ、多額の海外投資を呼び込んでいる政府の取り組みや有利な規制改革が大きな要因です。この地域は幹細胞研究の世界的リーダーであり、満たされていない医療ニーズに対応するため、高度な遺伝子治療や組織工学の導入が進んでいます。2025年3月、NIHの記事は、日本の再生医療の安全に関する法律(RM法)が、再生医療の安全かつ適切な提供を確保するために制定されたと報告しました。この法律は2024年6月に一部改正され、遺伝子治療および関連技術を対象に含めるよう適用範囲が拡大され、現地調査の実施、再生医療認定委員会の資格剥奪の根拠が定められました。 RM法は現在、再生医療技術を3つのリスクカテゴリーに分類し、臨床計画のCRM委員会による審査を義務付けており、安全性、科学的妥当性、および規制遵守を確保することで、市場の成長にプラスの影響を与えている。

戦略的な国家開発計画を通じた積極的な政府の支援と、高齢化が進む膨大な患者人口は、中国市場を拡大させる確実な要因です。同時に、専門的な産業パークに主要なバイオテクノロジーハブが出現し、幹細胞技術と組織工学に焦点を当てた国内イノベーターと国際パートナーシップの競争環境が育まれています。このような状況の中、中国国家自然科学基金は2023年8月、組織および臓器の再生と修復に関する主要研究プログラムのガイドラインを発表しました。このプログラムは、再生に関する多次元情報を解読し、制御メカニズムを明らかにし、臓器修復における障壁を克服するための新しいモデル、技術、戦略を開発することを目的としていると述べています。この資金は、新しい再生モデル、多次元情報の解読、修復障害のメカニズム、介入戦略などの分野のプロジェクトを支援し、特に肝臓再生に焦点を当てているため、標準的な市場成長に適しています。

インドの再生医療市場は、医薬品製造インフラの整備とバイオテクノロジー系スタートアップ企業の増加を背景に、驚異的な成長を遂げる態勢が整っています。さらに、国内研究を促進するための適切な政府主導の取り組みにより、臨床試験や官民連携にとってより好ましい環境が醸成されています。こうした状況を踏まえ、インド・ブランド・エクイティ財団(IBEF)は2025年10月、インドは細胞療法、遺伝子編集、組織工学を用いて様々な疾患を治療することで、再生医療の分野で急速に進歩していると指摘しました。一方、バイオテクノロジー・イグニッション・グラント・スキームやBIRACといった政府の支援策、そしてハイデラバードに5400万米ドルを投じた幹細胞製造拠点への投資などにより、研究開発や臨床試験が加速しており、インド初の血友病Aに対するヒト遺伝子治療試験も実施されている。こうした要因により、インドは再生医療分野における主要なリーダーとなる態勢を整えており、患者の治療成績向上と経済成長に貢献できると期待されている。

欧州市場のインサイト

欧州の再生医療市場は、高度な連携研究エコシステムと洗練された規制枠組みに大きく支えられ、世界の動向において確固たる地位を維持しています。この地域の成長は、公的資金と民間投資の両方に加え、主要な市場プレーヤーの存在によっても支えられています。2025年4月、CUTISSは6,200万米ドルのシリーズCラウンドの完了を報告し、これにより調達総額は1億3,800万米ドルを超えました。この資金は、火傷や再建手術の患者向けに個別化されたバイオエンジニアリング皮膚移植片であるdenovoSkinの第3相臨床試験と商業化を支援するために使われます。さらに、CUTISSはオランダのRode Kruis Ziekenhuisと契約を締結し、初の海外生産施設を設立することで、皮膚組織療法におけるグローバル展開を強化しています。このように、このようなビジネスエコシステムは、欧州を再生医療分野における主要なリーダーとして位置づけるでしょう。

ドイツの再生医療市場の成長を牽引しているのは、学術研究機関と専門バイオテクノロジー・クラスターからなる中心的なネットワークです。この分野は、細胞療法と組織工学における継続的なイノベーションによって支えられています。また、ドイツ市場は、製造インフラとトランスレーショナル医学への強い注力によっても活性化されています。こうした背景のもと、2024年10月に施行された医療研究法(MFG)は、ドイツを革新的な医療研究の中心地として強化することを目的としています。さらに、臨床試験の承認手続きを簡素化し、行政上の負担を軽減し、研究データへのアクセスを向上させます。同時に、連邦医薬品医療機器庁とパウル・エーリッヒ研究所は、連携したガイダンスと迅速な規制経路を提供することで、医療イノベーションを加速させ、再生医療を含むトランスレーショナル研究を促進します。

英国の再生医療市場は、高度に統合されたライフサイエンスのエコシステムのおかげで、飛躍的に成長しています。この国の市場は、政府支援のイニシアチブと、研究室での発見から患者のベッドサイドまでを加速させるために特別に設計された専門製造センターによって著しく強化されています。2025年8月、英国政府は、ダーリントンに英国RNAバイオファウンドリーを設立することを主な目的として、総額3,700万米ドルの投資を発表しました。さらに、この施設は、従来の医薬品よりも迅速で、適応性が高く、精密なRNA療法の開発を加速させ、がん、心臓病、感染症の治療に役立てられる可能性があります。このバイオファウンドリーは、CPIのRNAセンター・オブ・エクセレンス内に設置され、初期臨床試験やパンデミックへの対応のために、手頃な価格で臨床グレードのRNA製造を提供することで、市場の拡大にプラスの影響を与えるでしょう。

再生医療市場の主要プレーヤー:

- ノバルティスAG(スイス)

- アッヴィ社(米国)

- アムジェン社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- ギリアド・サイエンシズ社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- スミス・アンド・ネフュー社(英国)

- メドトロニック社(アイルランド)

- ブルーバード・バイオ社(米国)

- CRISPRセラピューティクス(スイス)

- 武田薬品工業株式会社(日本)

- JCRファーマシューティカルズ株式会社(日本)

- メソブラスト社(オーストラリア)

- 株式会社ラクセラ(日本)

- 住友製薬(日本)

- 住友化学(日本)

- ミナリス再生医療(ドイツ)

- 無錫先進治療(中国)

- ミナリス アドバンスト セラピーズ (米国)

- Avita Medical, Inc.(オーストラリア)

- メディポスト株式会社(韓国)

- セルテリオン株式会社(韓国)

- アドバンセルズ(インド)

- パンドラム・テクノロジーズ(インド)

- REGEN HealthCare Sdn Bhd (マレーシア)

- StemFinityCord Malaysia(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ノバルティスAGは、再生医療および細胞療法、特にCAR-T細胞療法と遺伝子治療プラットフォームにおけるグローバルリーダーとして知られています。さらに、同社は個別化医療における画期的な進歩を加速させるため、生物医学研究センターの拡充や次世代の遺伝子・細胞治療能力の向上に積極的に投資を行っています。

- ギリアド・サイエンシズ社は、子会社であるカイト社を通じて、細胞ベースの再生医療、特にがん治療におけるCAR T細胞療法において、またしても有力なプレーヤーとなっている。一方、カイト社は再生医療の先進治療指定を取得し、治験薬に関する良好な臨床データを生成することで、治癒を目指す細胞免疫療法への注力を確固たるものにしている。

- アッヴィ社は、再生医療、特に先進的な生物製剤や細胞療法研究に強い関心を持つ大手バイオ医薬品企業として知られています。同社は、再生医療と革新的な治療法を融合させた技術に多額の投資を行っています。

- アムジェン社は、がんや自己免疫疾患などの重篤な疾患を対象とした、革新的な生物製剤や再生医療を含む、先駆的なヒト治療薬の開発に注力しています。同社は、強力な研究開発と拡張可能な製造体制を統合することで、革新的な治療法の実現を目指しています。

- メドトロニック社は、再生医療機器と生物製剤の融合、特に組織再生を促進する整形外科用生物製剤や外科的ソリューションにおいて際立った存在感を示す、この分野の中核企業です。さらに、同社は高度なハードウェアと再生科学を組み合わせ、筋骨格系の修復と外傷治療におけるイノベーションを推進しています。

以下は、グローバル市場で事業を展開する主要企業の一部です。

再生医療市場は、ノバルティス、アッヴィ、ギリアドなどの大手多国籍製薬・バイオテクノロジー企業と、ブルーバードバイオ、CRISPRセラピューティクスなどの細胞・遺伝子治療の専門イノベーター、メドトロニック、サーモフィッシャーなどの先進的なバイオ医薬品・医療機器企業が混在していると考えられています。主要企業が採用している戦略的取り組みは、細胞・遺伝子治療および組織工学ソリューションの商業化を加速するための多額の研究開発投資、合併・買収、パートナーシップです。同時に、韓国のMEDIPOSTやインドのAdvancellsなどのアジア太平洋地域の企業は、コラボレーションや地域に根ざした臨床導入を通じてイノベーションを強化し、グローバルな展開を拡大しています。2024年12月、住友化学と住友製薬は、再生医療と細胞治療に特化した合弁会社RACTHERA Co., Ltd.の設立を発表しました。この特定の提携関係に加え、住友製薬のiPS細胞由来治療に関する専門知識と、住友化学の工業技術および品質管理における強みも挙げられます。

再生医療市場の企業動向:

最近の動向

- 2026年3月、米国食品医薬品局(FDA)は、重症白血球接着不全症1型(LAD-I)に対する初の遺伝子治療薬であるクレズラディ(マルネテグラゲン・オートテムセル)に迅速承認を与えた。この治療法では、患者自身の幹細胞を用い、機能的なITGB2遺伝子を導入することで免疫機能を回復させるよう遺伝子操作を行う。

- 2025年11月、 CRISPR Therapeutics社は、ANGPTL3を標的とする同社のin vivo CRISPR/Cas9療法であるCTX310の第1相臨床試験で良好な結果が得られたと発表した。単回静脈内投与により、最高用量ではANGPTL3、トリグリセリド、LDLコレステロールの持続的かつ用量依存的な減少が認められた。

- 2025年5月、ミナリス再生医療とウーシー・アドバンスト・セラピーズが合併し、フィラデルフィアに本社を置くグローバルな細胞治療CDMO(医薬品受託開発製造機関)であるミナリス・アドバンスト・セラピーズが設立されました。新会社は42のクリーンルームと充実したインフラを備え、次世代の細胞治療の商業化を加速させることを目指しています。

- Report ID: 1884

- Published Date: Apr 09, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。