ランサムウェア対策市場の展望:

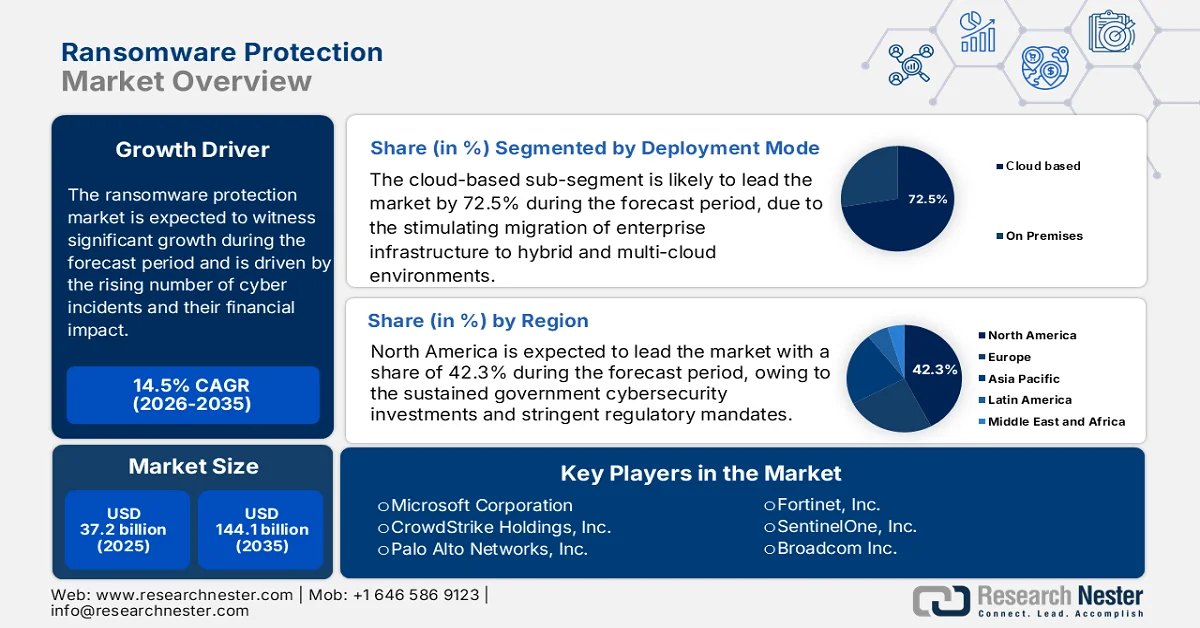

ランサムウェア対策市場規模は、2025年には372億米ドルと評価され、2035年末までに1441億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は14.5%です。2026年のランサムウェア対策業界規模は426億米ドルと推定されています。

ランサムウェア対策市場は、サイバーインシデントの増加とその経済的影響によって牽引されています。ランサムウェア攻撃は、医療、エネルギー、政府サービスなどの重要インフラ分野を標的とし、業務を混乱させ、義務的な報告やレジリエンスプログラムの導入を促しています。MEITY(電子情報技術省)の2023年7月のデータによると、世界のランサムウェア攻撃の約50%が米国を標的としています。さらに、GAO(米国会計検査院)の2024年1月のデータでは、16の重要インフラ分野のうち14分野が近年ランサムウェア攻撃を受けており、エンタープライズグレードの保護フレームワークへの需要が高まっていることが示されています。また、米国国立標準技術研究所(NIST)は、構造化されたサイバーセキュリティフレームワークの推進を続けており、規制対象業界全体でその採用が進み、リスク軽減とコンプライアンス確保に役立てられています。これらの要因が、大企業や公共機関における統合型ランサムウェア対策ソリューションの調達を促進しています。

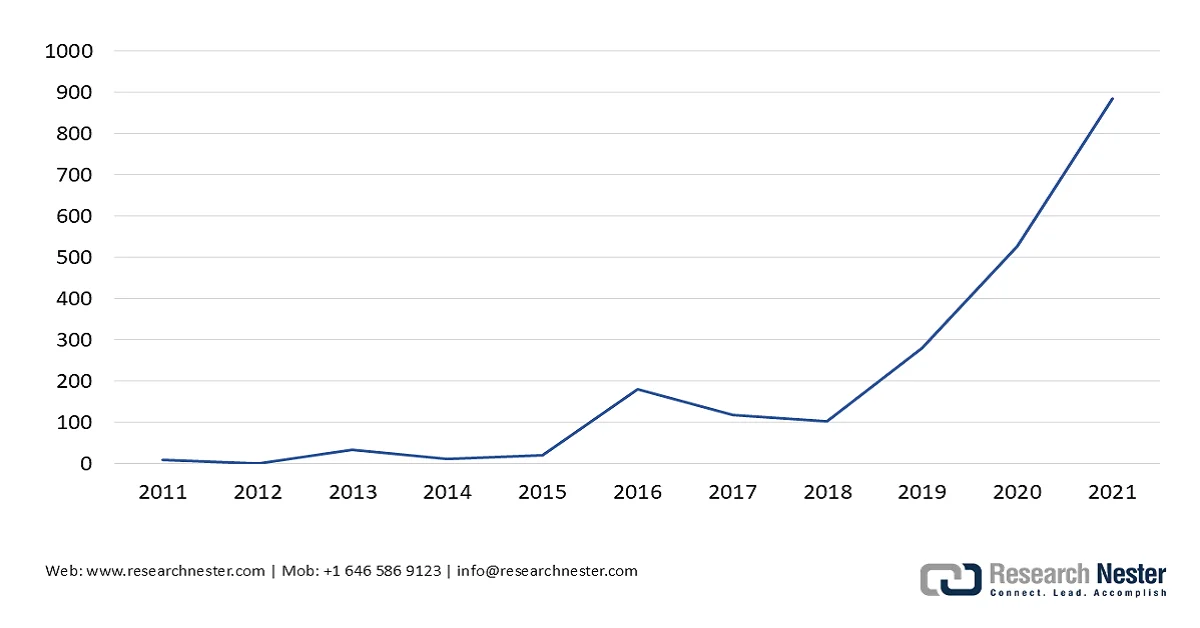

さらに、政府間機関や公衆衛生機関は、ランサムウェアが重要なサービスにもたらす運用リスクを強調しています。WHOは、COVID-19の流行中にサイバー攻撃が5倍に増加したと報告しており、ランサムウェアは医療提供システムに影響を与える主要な攻撃手段となっています。同様に、EUもランサムウェアを主要なサイバー脅威の1つとして挙げており、加盟国全体で発生した主要なサイバーセキュリティインシデントのかなりの割合を占め、攻撃件数は前年比で増加しています。GAOの2024年1月のデータによると、2021年にはランサムウェアインシデントの総額が8億8,600万米ドルに達したと報告されており、検出、バックアップ、インシデント対応機能へのITセキュリティ予算の配分増加を促しています。さらに、規制の執行が強化され、報告要件が拡大するにつれて、組織は運用、財務、コンプライアンスのリスクを軽減するために、ランサムウェア対策への長期的な投資を優先しています。

ランサムウェア事件の米ドル換算額(2024年)

出典: GAO(米国会計検査院)2024年1月

キー ランサムウェア対策 市場インサイトの概要:

地域の注目ポイント:

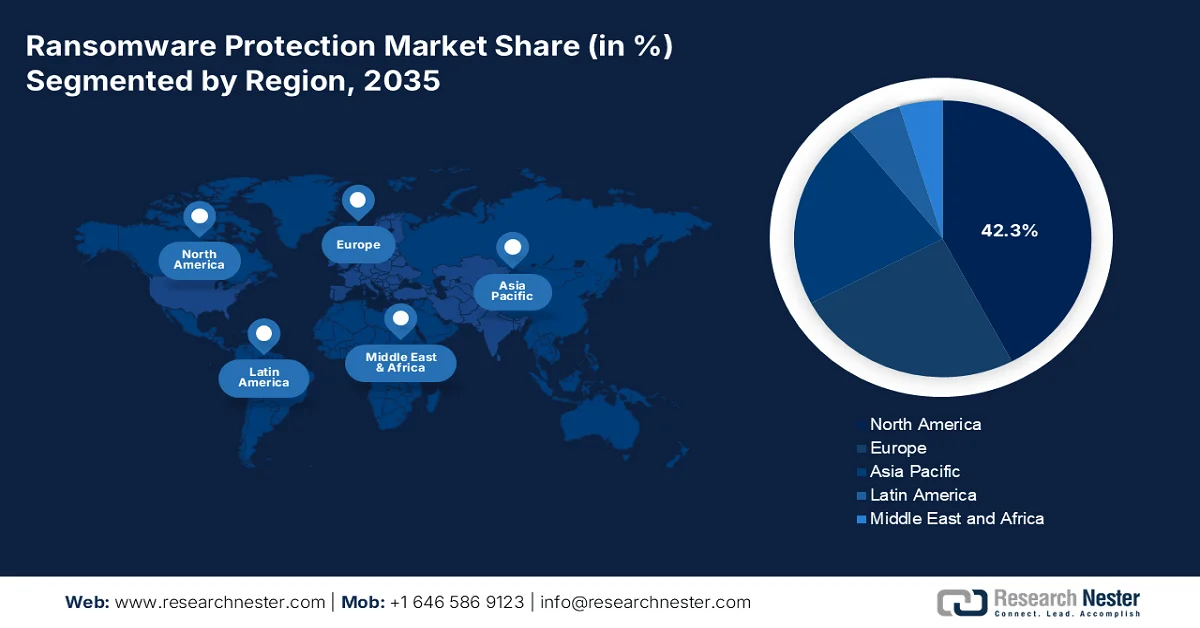

- 北米は、政府による継続的なサイバーセキュリティ投資と厳格な規制要件に支えられ、2035年までにランサムウェア対策市場の42.3%のシェアを獲得すると予測されている。

- アジア太平洋地域は、急速なデジタル変革とランサムウェア攻撃の増加を背景に、2026年から2035年にかけて年平均成長率(CAGR)13.5%で最も速い成長を遂げると予測されている。

セグメント分析:

- ランサムウェア対策市場において、クラウドベースのサブセグメントは、ハイブリッドクラウドおよびマルチクラウド環境への移行加速を背景に、2035年までに72.5%のシェアを占めると予測されている。

- コンポーネントセグメントの中では、ランサムウェア事件の増加に伴う高度な自動脅威検出・対応技術への需要の高まりを背景に、ソリューションサブセグメントが2035年までに市場を席巻すると予測されている。

主な成長トレンド:

- 連邦政府のサイバーセキュリティ予算の拡大

- 国家サイバーセキュリティ戦略

主な課題:

- サイバー攻撃の進歩

- 高い技術的障壁

主要プレーヤー: Microsoft Corporation (米国)、CrowdStrike Holdings, Inc. (米国)、Palo Alto Networks, Inc. (米国)、Fortinet, Inc. (米国)、SentinelOne, Inc. (米国)、Broadcom Inc. (Symantec) (米国)、Cisco Systems, Inc. (米国)、Trend Micro Incorporated (日本)、Sophos Group plc (英国)、Check Point Software Technologies Ltd. (イスラエル)、Acronis International GmbH (スイス)、Bitdefender (ルーマニア)、ESET, spol. s ro (スロバキア)、Kaspersky Lab (ロシア)、CyberArk Software Ltd. (イスラエル)、ColorTokens (米国)、PureID (米国)、Halcyon (米国)、Arctic Wolf (米国)、Veeam Software (米国)。

グローバル ランサムウェア対策 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 372億米ドル

- 2026年の市場規模: 426億米ドル

- 予測市場規模: 2035年までに1,441億米ドル

- 成長予測:年平均成長率14.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに42.3%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、イギリス、日本

- 新興国:インド、韓国、ブラジル、メキシコ、インドネシア

Last updated on : 1 April, 2026

ランサムウェア対策市場 - 成長要因と課題

成長の原動力

- 連邦政府のサイバーセキュリティ予算の拡大:政府予算の配分は、企業向けベンダーやサービスプロバイダー全体におけるランサムウェア対策市場の主要な需要要因であり続けています。ホワイトハウスの2025年のデータによると、米国の連邦政府のサイバーセキュリティ予算は2025年に130億ドルを超え、民間機関と国防機関全体で脅威検出、ゼロトラストアーキテクチャ、ランサムウェア耐性プログラムが引き続き優先されていることが反映されています。サイバーセキュリティ・インフラストラクチャセキュリティ庁(CISA)は、インシデント対応能力やインフラストラクチャ保護など、ランサムウェア対策への投資を継続しています。このレベルの支出は、企業の調達基準に直接影響を与えます。連邦政府の枠組みは、主に金融や医療などの規制対象業界において、民間部門のコンプライアンス要件に波及することが多いためです。

- 国家サイバーセキュリティ戦略:政府主導のサイバーセキュリティ戦略は、企業の投資優先順位を形成し、ランサムウェア対策の導入を促進しています。国家サイバーセキュリティ戦略は、重要なデータを扱う組織に対する説明責任の強化を義務付け、設計段階からセキュリティを考慮したシステムの導入を推進しています。同様に、ヨーロッパやアジアの各国も、組織にサイバーレジリエンスの強化を求める国家的な枠組みを導入しています。これらの戦略は、規制であるだけでなく、公的資金や導入奨励策によっても支えられています。企業は、主に監査やコンプライアンスチェックの対象となる分野において、国家基準に沿うようサイバーセキュリティ予算を増額することで対応しています。

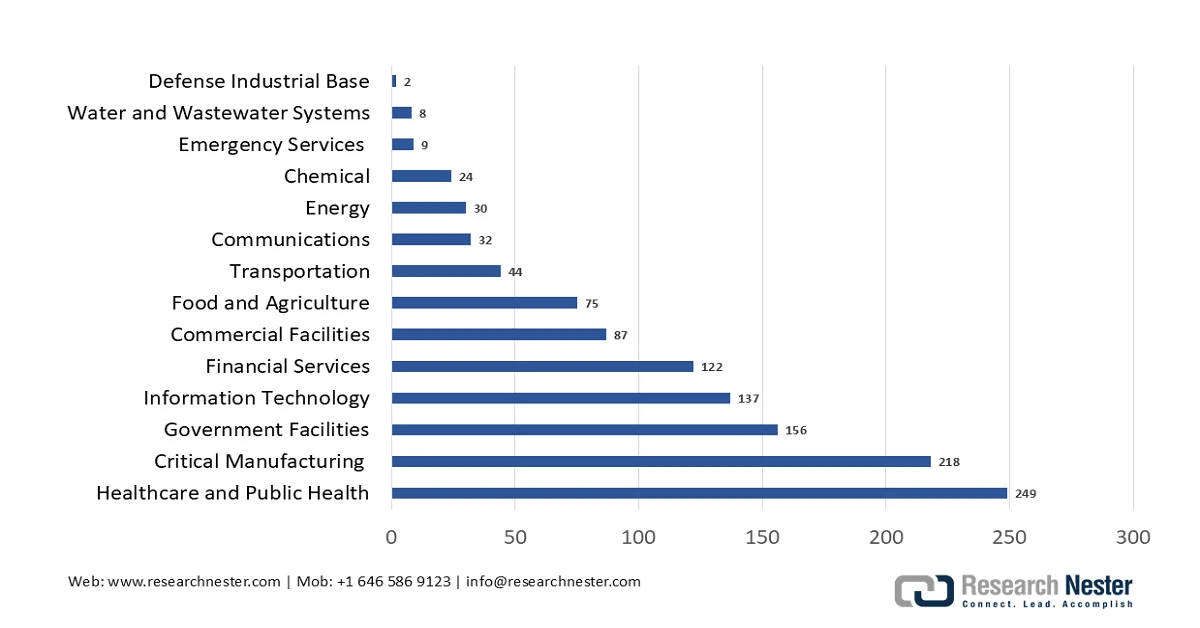

- サイバー犯罪報告の増加:ランサムウェア事件の増加とそれに伴う経済的損失を受け、各国政府は法執行機関への資金提供とサイバー犯罪対応能力の強化を進めている。FBIのインターネット犯罪苦情センターの2023年のデータによると、ランサムウェア関連の損失は5,960万米ドルに達し、ダウンタイムや復旧費用などによる経済的影響は大幅に増加している。こうした状況を受け、サイバー犯罪捜査部門や国際協力プログラムへの資金提供が増加している。さらに、医療分野はランサムウェア被害が最も多い分野となっている。各国政府は啓発キャンペーンや事件報告システムに投資し、組織の内部防御強化を支援している。こうした対策が市場を牽引している。

ランサムウェアの被害を受けた分野(2023年)

出典: FBIインターネット犯罪苦情センター 2023年

課題

- サイバー攻撃の進化:サイバー犯罪者は絶えずより高度な技術を開発しており、ベンダーは絶え間ないイノベーションのサイクルに追い込まれています。ランサムウェア・アズ・ア・サービスの出現により、攻撃者にとっての参入障壁は低下しましたが、防御の複雑さは増大しています。新規参入企業は、ポリモーフィックマルウェアによるファイルレス攻撃や、エンドポイントセキュリティソリューションを無効化または無効化するように設計されたマルウェアから防御する必要があります。ランサムウェア対策市場に新規参入するベンダーは、こうした急速に進化する脅威に対抗するため、行動分析とAIを活用した検出に多額の投資を行う必要があります。

- 高度な技術的障壁:独自の効果的なサイバーセキュリティエンジンを開発するには、並外れた技術的専門知識とリソースが必要です。実用的なソリューションには、リアルタイムのシグネチャベースおよび行動分析機能を備えた高性能スキャンエンジンに加え、デクローキング機能と誤検知の最小化が求められます。さらに、市場のベンダーは、日々登録される新たなサイバー脅威を分析するための拡張可能な管理コンソールと脅威ラボを構築する必要があります。ゼロから独自のスキャンエンジンを開発することに成功した企業はごくわずかです。

ランサムウェア対策市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

14.5% |

|

基準年市場規模(2025年) |

372億米ドル |

|

予測年市場規模(2035年) |

1441億米ドル |

|

地域的範囲 |

|

ランサムウェア対策市場のセグメンテーション:

展開モードセグメント分析

展開モードのセグメントでは、クラウドベースのサブセグメントが主導しており、ランサムウェア対策市場において2035年末までに72.5%のシェアを占めると予想されています。このセグメントは、企業インフラのハイブリッドおよびマルチクラウド環境への移行が促進されていることが原動力となっています。組織は、クラウドベースのセキュリティが持つ拡張性、設備投資の削減、オンプレミスハードウェアの管理の複雑さを伴わずに分散した従業員全体に一貫した保護を提供できる能力を好んでいます。英国政府によると、2026年1月のデータでは、企業の約65%がクラウドコンピューティングを利用しており、これはクラウドベースのセキュリティソリューションの採用増加と相関しています。これは、組織が現在、ランサムウェアに対する俊敏で一元管理された防御を優先しているためです。

コンポーネントセグメント分析

コンポーネントセグメントの中で、ソリューションサブセグメントはランサムウェア対策市場をリードしており、これはアウトソーシングされたサービス管理よりも専用のソフトウェアおよびハードウェア資産を取得するという組織の嗜好を反映しています。このセグメントには、エンドポイント検出および対応、拡張検出および対応、電子メールセキュリティゲートウェイ、ネットワークサンドボックスなどの重要なテクノロジーが含まれており、これらはすべて自動化されたリアルタイムの予防および修復機能を提供します。企業は、きめ細かな制御、既存のITインフラストラクチャとの緊密な統合、および機械速度で脅威を自律的に封じ込める機能を提供し、手動介入への依存を大幅に削減できるため、これらのソリューションを好んでいます。NLMの2022年6月の調査によると、ランサムウェアインシデントは72%増加しており、組織は増大する脅威に対する主要な防御線として、高度なソリューションベースの防御に多額の投資をせざるを得なくなっています。

組織規模別セグメント分析

ランサムウェア対策市場において、大企業セグメントは最大のシェアを占めています。これは、これらの組織が広範な攻撃対象領域、厳格な規制遵守要件、そして多額のセキュリティ予算を有しているためです。さらに、大企業は複数の地域にまたがり、数千ものエンドポイント、クラウドインスタンス、レガシーシステムを運用しているため、高度なランサムウェア攻撃の格好の標的となっています。また、エンドポイント検出、ゼロトラストアーキテクチャ、自動インシデント対応をデジタルエコシステム全体で統合する包括的なセキュリティプラットフォームに多額の投資を行っています。世界経済フォーラムの2026年1月のデータによると、大企業のCEOの45%がサイバーインシデントに対応できる能力があると回答しており、高度なランサムウェア対策ソリューションに対する強力なサイバーセキュリティソリューションの必要性が浮き彫りになっています。

ランサムウェア対策市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

展開モード |

|

組織規模 |

|

エンドポイントタイプ |

|

業界分野別 |

|

テクノロジー |

|

セキュリティの種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ランサムウェア対策市場 - 地域別分析

北米市場のインサイト

北米はランサムウェア対策市場を牽引しており、2035年末までに42.3%という最大の市場シェアを占める見込みです。この市場は、政府による継続的なサイバーセキュリティ投資と厳格な規制によって支えられています。この地域は、ベンダーの集中、成熟したサイバーセキュリティインフラ、そして官民両セクターにおける脅威意識の高まりといった恩恵を受けています。米国は連邦政府のサイバーセキュリティに多額の資金を投入し、連邦機関全体でゼロトラストの導入を義務付け、エンドポイント検出・対応(EDR)の普及を促進しています。主な推進要因としては、インシデント報告の義務付け、重要インフラ保護規制、特定のセキュリティ対策を義務付けるサイバー保険要件などが挙げられます。この地域は、事後対応型のアプローチよりも、予防的な脅威ハンティングと復旧機能を引き続き優先しています。

連邦機関が報告したサイバー犯罪の規模と経済的影響の拡大が、米国のランサムウェア対策市場を牽引している。FBIのインターネット犯罪苦情センターの2023年のデータによると、投資詐欺による損失は2023年に45億7000万米ドルに達し、2022年の33億1000万米ドルから38%増加した。仮想通貨関連の詐欺は53%増加し、39億6000万米ドルとなった。さらに、21,489件のビジネスメール詐欺(BEC)事件により29億米ドルを超える損失が発生し、メールベースの侵入技術の進歩が顕著になっている。IC3は過去5年間で年間平均75万8000件の苦情を受け付けており、サイバー脅威の持続性と広範性を強調している。これらのデータは、企業がエンドポイント保護への投資を増やしていることを示しており、統合ランサムウェア対策ソリューションへの需要を高めている。

サイバーインシデントの発生頻度の増加、復旧コストの上昇、そして政府による積極的な介入が、カナダにおけるランサムウェア対策市場を牽引しています。カナダ政府の2026年1月のデータによると、カナダサイバーセキュリティセンターは300以上の組織に対し、ランサムウェア攻撃前の通知を336件発行し、潜在的な攻撃を未然に防ぎ、最大1,800万米ドルのコスト削減を実現しました。これは、早期の脅威検出がもたらす具体的な価値を示しています。さらに、カナダ政府の2026年1月のデータでは、サイバーセキュリティインシデントの影響を受けた企業の13%が、攻撃ベクトルとしてランサムウェアを特定しており、ランサムウェア関連の脅威の割合が増加していることを示しています。同時に、企業の22%がIT部門以外の従業員向けにサイバーセキュリティ研修に投資しており、組織全体のリスク軽減へのシフトを反映しています。これらのデータは、カナダ全土の企業において、アウトソーシング型および自動化されたランサムウェア対策ソリューションに対する持続的な需要を牽引しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、ランサムウェア対策市場において最も急速に成長する地域として台頭すると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)13.5%で拡大すると見込まれています。この地域は、急速なデジタル変革、攻撃件数の増加、主要経済国における政府の介入の増加によって牽引されています。デジタルインフラの拡大と重要セクターを標的としたランサムウェア事件の激化に伴い、地域全体の政府はサイバーセキュリティの義務化フレームワークを導入しています。一方、インドは、PIB 2025年10月のデータによると、サイバーセキュリティプロジェクトに9,380万米ドルを割り当てており、特に地方自治体と産業制御システムにおけるランサムウェア対策に予算が割り当てられています。聯合ニュースによると、韓国のサイバーセキュリティ侵害は26%増加しており、金融セクターと医療セクターが主な標的となっています。この地域の多様な規制環境とクラウドの急速な普及が、引き続き拡大を牽引しています。

サイバーインシデントの増加とサイバーセキュリティ対策の強化により、インドにおけるランサムウェア対策市場は成長を加速させています。MEITY 2023年のデータによると、2022年のランサムウェアインシデントが53%増加したことは、脅威の状況が拡大していることを示しており、企業は高度な保護および復旧ソリューションを優先的に導入する必要に迫られています。PIB 2026年1月のデータでは、インドは2025年に294万件を超えるサイバーセキュリティインシデントに対応し、1,530件の警告、390件の脆弱性に関する通知、65件の勧告を発行しており、大規模な国家監視および対応能力を反映しています。サイバー・スワチタ・ケンドラなどの予防的取り組みにより、デジタル人口の98%がカバーされ、1,427の組織が参加し、895万件のマルウェア駆除ツールのダウンロードが可能となり、基本的なサイバーセキュリティ対策が広く普及していることが示されています。これらの進展により、企業はランサムウェア対策ソリューションへの需要を高め、市場の成長を促進しています。

日本のランサムウェア対策市場は、サイバーインシデントの増加と、様々な分野における攻撃手法の高度化によって牽引されています。警察庁の2022年のデータによると、ランサムウェア事件は約230件報告され、前年比57.5%増となりました。これは、あらゆる規模と業種の組織に影響を与えています。さらに、フィッシング詐欺による金融詐欺も激化しており、オンラインバンキング詐欺事件は1,136件記録され、15億円の損失が発生しています。加えて、警察庁は、1日あたりIPアドレスあたり平均7,707.9件の脆弱性スキャン試行を検出しており、その一部はIoTデバイスを標的としており、海外からの発信であることから、外部からの脅威が依然として存在することが明らかになっています。これらのデータを受けて、企業は進化するサイバー脅威に伴う業務の中断や経済的損失を軽減するため、ランサムウェア対策ソリューションへの投資を増やすよう促されています。

欧州市場のインサイト

欧州のランサムウェア対策市場は、厳格な規制枠組み、重要インフラを標的とした攻撃の増加、加盟国間の協調的な政府投資によって形成されています。欧州連合サイバーセキュリティ庁は、ランサムウェアが依然としてEUにとって最も深刻なサイバー脅威であり、攻撃は医療、エネルギー、公共行政分野を標的とするケースが増えていると報告しています。欧州各国の政府支出は、欧州委員会が2025年3月に発表したデータで、デジタル・ヨーロッパ・プログラムの下でサイバーセキュリティ対策に14億米ドルが割り当てられたことが示されたことで刺激されています。さらに、サイバーレジリエンス法は、ハードウェアおよびソフトウェア製品のライフサイクル全体にわたってセキュリティ要件を義務付けており、準拠したランサムウェア対策ソリューションに対する需要が必然的に高まっています。

サイバー犯罪の増加、経済的損失の拡大、そして連邦政府によるサイバーセキュリティ投資の強化が、ドイツのランサムウェア対策市場を形成している。ドイツ連邦内務省が2025年6月に発表したデータによると、2024年のサイバー犯罪件数は131,391件を超え、企業に対するデジタル防御強化への継続的な圧力が反映されている。さらに、製造業および公共行政部門における連邦情報セキュリティ局のデータによると、近年、70%以上の組織がサイバー攻撃または攻撃未遂を経験しており、ランサムウェアは依然として主要な脅威となっている。ドイツ連邦予算が国家サイバーセキュリティ戦略に基づきITセキュリティと重要インフラ保護への資金配分を増やし続けていることから、政府による支出と政策枠組みも拡大している。こうした動きが、企業におけるランサムウェア対策ソリューションへの需要を高めている。

サイバー攻撃の頻度増加、規制遵守要件、および報告漏れの課題が、英国のランサムウェア対策市場を牽引しています。英国政府が2025年1月に発表したデータ「サイバーセキュリティ侵害調査2024」によると、企業の50%が少なくとも1回のサイバー攻撃を経験しており、そのうち6%が攻撃方法としてランサムウェアを挙げており、あらゆる分野で脅威が継続的に存在していることを示しています。さらに、情報コミッショナー事務局に報告されたランサムウェア事件は着実に増加しており、1四半期で511件の事件が記録され、機密データを扱う組織におけるリスクの高まりを反映しています。同様に、2024年3月までの1年間で報告されたコンピュータ不正使用事件は全体の7%に上り、対処されていない脅威の範囲がかなり大きいことを示唆しています。これらの要因が、英国企業によるランサムウェア対策ソリューションへの投資増加を促し、市場の成長を牽引しています。

ランサムウェア対策市場の主要プレーヤー:

- マイクロソフト社(米国)

- CrowdStrike Holdings, Inc. (米国)

- パロアルトネットワークス社(米国)

- Fortinet, Inc. (米国)

- SentinelOne, Inc. (米国)

- ブロードコム社(シマンテック)(米国)

- シスコシステムズ社(米国)

- トレンドマイクロ株式会社(日本)

- ソフォス・グループ(英国)

- チェック・ポイント・ソフトウェア・テクノロジーズ社(イスラエル)

- アクロニス・インターナショナルGmbH(スイス)

- Bitdefender(ルーマニア)

- ESET, spol. s ro (スロバキア)

- カスペルスキーラボ(ロシア)

- CyberArk Software Ltd. (イスラエル)

- カラートークン(米国)

- PureID(米国)

- ハルシオン(米国)

- アークティックウルフ(米国)

- Veeam Software(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- マイクロソフト社はランサムウェア対策市場における主要プレーヤーであり、高度なセキュリティ機能をWindowsエコシステムおよびMicrosoft 365 Defenderプラットフォームにネイティブに組み込んでいます。膨大なテレメトリAIと自動化されたインシデント対応を活用することで、エンドポイント、ID、クラウド環境全体にわたる包括的な保護を提供しています。

- CrowdStrike Holdings, Inc.は、次世代アンチウイルスエンドポイント検出・対応(EDR)と脅威インテリジェンスを統合したクラウドネイティブプラットフォーム「Falcon」を通じて、ランサムウェア対策市場を再定義しました。軽量エージェントとAI駆動型分析を活用することで、企業環境全体にわたるリアルタイムの可視性とプロアクティブな脅威ハンティングを実現しています。2024年の同社の総収益は30億6,000万米ドルでした。

- Palo Alto Networksは、 CortexおよびPrismaプラットフォームを通じてエンドポイント、ネットワーク、クラウド全体にセキュリティを統合することで、ランサムウェア対策市場を強化しています。同社はAIと行動分析を活用し、プロアクティブな脅威防止、自動調査、ゼロトラストの適用を提供します。これにより、組織はランサムウェアを確実に検知し、阻止することができます。

- Fortinet, Inc.は、ネットワークエンドポイントとクラウドセキュリティを深く統合するセキュリティファブリックアーキテクチャにより、ランサムウェア対策市場を牽引しています。カスタムセキュリティ処理ユニットとAI駆動型脅威インテリジェンスを基盤とする同社は、ランサムウェア攻撃に対するリアルタイムのインライン防御と自動対応を実現しています。2024年の売上高は59億5,580万米ドルでした。

- SentinelOne, Inc.は、エンドポイント、クラウド、ID保護を統合した自律型AI搭載プラットフォーム「Singularity」を通じて、ランサムウェア対策市場に変革をもたらしています。脅威の検出、調査、対応をリアルタイムで自動化することで、手動による介入を不要にし、ランサムウェア攻撃を阻止する比類のないスピードを実現します。

世界のランサムウェア対策市場で活動する主要企業のリストは以下のとおりです。

ランサムウェア対策市場は競争が激しく、スタンドアロン型のアンチウイルスから、エンドポイント検出・対応(EDR)、拡張検出・対応(EDR)、ゼロトラストアーキテクチャを組み合わせた統合プラットフォームへの移行が特徴となっています。主要企業は、AIを活用した脅威インテリジェンス、機能統合のための積極的な合併・買収、クラウドエコシステムとの緊密な統合といった戦略的取り組みを進めています。例えば、ColorTokens Inc.は2024年9月、セキュアなIDおよびアクセス管理を提供する革新的なスタートアップ企業であるPureIDを買収したと発表しました。さらに、MicrosoftやCrowdStrikeといった企業はネイティブプラットフォーム戦略で市場をリードする一方、SophosやMalwarebytesといった専門ベンダーは使いやすさと回復力に重点を置いており、統合とイノベーションが同時に進行するダイナミックな市場環境が形成されています。

ランサムウェア対策市場の企業動向:

最近の動向

- 2026年2月、 HalcyonはBeazley SecurityおよびBooz Allen Hamiltonとのインシデントレスポンス(IR)パートナープログラムの開始を発表しました。このプログラムは、Halcyonの専用ランサムウェア対策プラットフォームと、実績のある大手IRプロバイダーの専門知識を統合し、ランサムウェアやデータ恐喝攻撃に対するエンドツーエンドの保護を提供します。

- Arctic Wolfは2025年11月、AIを活用したランサムウェア対策およびロールバック機能を搭載し、Aurora™ Endpoint Securityを強化する計画を発表しました。UpSight Securityの買収により、Arctic Wolfはこれらの機能の開発と提供を加速させ、ランサムウェア、認証情報窃盗、その他の高度なエンドポイント攻撃から組織を保護する能力を拡大します。

- 2024年1月、 Veeam Softwareは、Veeam独自のテクノロジーと専門家チームを組み合わせ、企業がランサムウェアへの備え、防御、復旧を支援する新しいVeeam Cyber Secure Programの提供開始を発表しました。

- Report ID: 8498

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。