ポリプロピレン化合物市場の見通し:

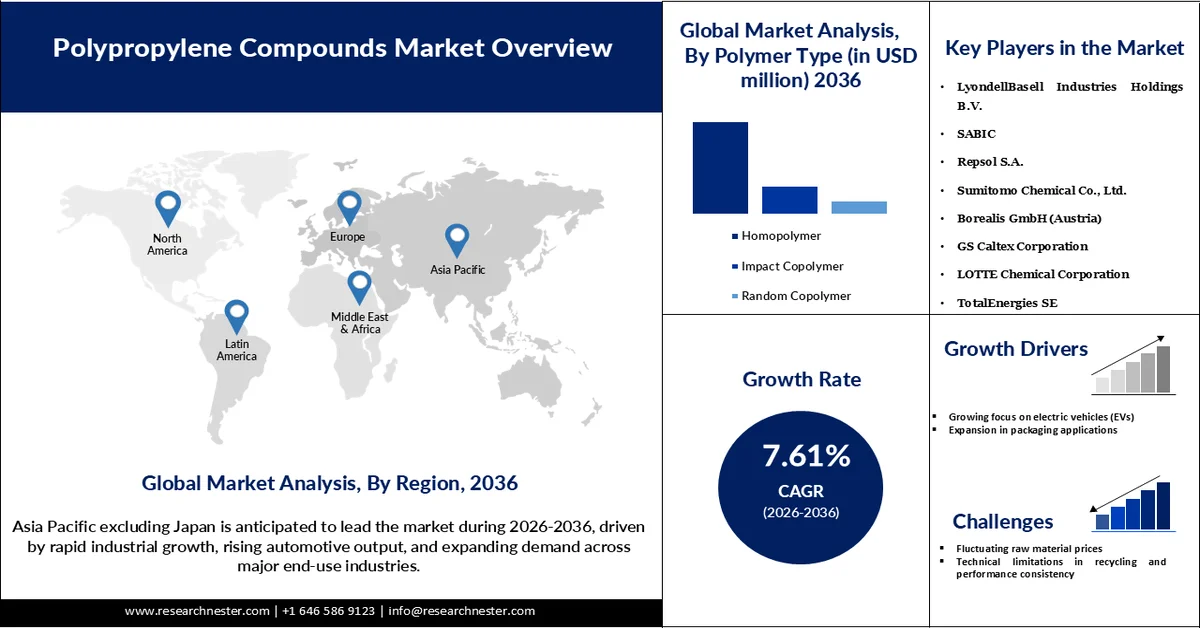

ポリプロピレンコンパウンド市場は、2025年には222億5000万米ドルと評価され、2036年には496億4000万米ドルを超えると予測されており、予測期間(2026年から2036年)中の年平均成長率(CAGR)は7.61%です。2026年におけるポリプロピレンコンパウンドの業界規模は238億3000万米ドルと評価されています。

世界のポリプロピレン化合物市場は、軽量設計と信頼性の高い性能の両方をサポートする材料の採用が業界内で増加していることから、勢いを増しています。自動車分野では、メーカーは燃費基準の厳格化と炭素排出量のより厳しい制限に対応するため、車両重量の削減に重点を置いています。米国エネルギー省の年次メリットレビュープレゼンテーションによると、車両重量を10%削減することで燃費を6~8%向上させることができ、軽量化はOEMにとって重要な効率化戦略となっています。鋳鉄や従来の鋼を、高強度鋼、マグネシウム(Mg)合金、アルミニウム(Al)合金、炭素繊維、先進ポリマー複合材などの軽量で高性能な材料に置き換えることで、車体とシャーシの質量を最大50%削減できます。その結果、ポリプロピレン化合物は、バンパー、内装パネル、エンジンルーム部品などの部品において、金属やより重いプラスチック材料の代替品として広く受け入れられるようになっています。強度を維持しながら部品重量を大幅に削減できる能力、設計の柔軟性、リサイクル性により、現代の車両にとって実用的な材料となっています。部品重量を30~40%近く削減しながらも、柔軟な設計と持続可能な利用を可能にするポリプロピレンコンパウンドは、今日の自動車製造においてますます好まれるようになっている。この変化は、自動車材料選定におけるポリプロピレンコンパウンドの役割を強化し、ポリプロピレンコンパウンド市場の着実な拡大を支えている。

一方、再生プラスチックの使用を促進するより厳格な政策により、包装分野における材料選択が再編されています。例えば、2025年2月、欧州委員会は包装および包装廃棄物規則(PPWR)の実施を承認しました。この規則では、用途に応じて2030年までにプラスチック包装に10~35%の再生材を含めることが義務付けられています。ポリオレフィン、特にポリプロピレンは、効率的にリサイクルでき、大規模生産が可能であることから広く好まれています。ヨーロッパ全体で、再生ポリプロピレン(rPP)コンパウンドへの関心が高まっています。規制圧力に対応するため、多くの包装会社はバージンプラスチックから再生ポリプロピレン(rPP)コンパウンドへと移行しています。この移行は、包装の再設計を支援し、厳しく規制された市場へのアクセスを維持するのにも役立ちます。ポリプロピレンは、リサイクル性、単一素材包装システムとの互換性、そして信頼性の高い強度により、食品、パーソナルケア、消費財分野における持続可能な包装材として好まれる素材になりつつあります。

ポリプロピレンの世界出荷量(上位6カ国)-2023年

輸入地域/国 | 輸入額(千米ドル) | 輸入量(kg) |

中国 | 2,792,875.67 | 2,697,210,000 |

七面鳥 | 2,249,309.43 | 2,035,500,000 |

欧州連合 | 1,643,896.92 | 1,297,870,000 |

インド | 1,375,622.38 | 1,327,210,000 |

ドイツ | 1,327,747.06 | 8億2152万1000人 |

イタリア | 1,271,443.58 | 1,008,750,000 |

出典:ウィッツ大学

ポリプロピレンの一次輸入量が多いことは、配合に使用される原材料に対する世界的な需要が堅調であることを示している。中国、トルコ、インド、欧州連合などの主要工業国は、自動車、包装、建設業界のニーズを満たすために、これらの原材料を大量に輸入している。この傾向は、ポリプロピレンをベースとした製品の世界的な消費拡大を浮き彫りにしている。ポリプロピレン樹脂の需要が高まるにつれ、メーカーは特殊グレードを生産するために配合事業を拡大している。

キー ポリプロピレン化合物 市場インサイトの概要:

地域の注目ポイント:

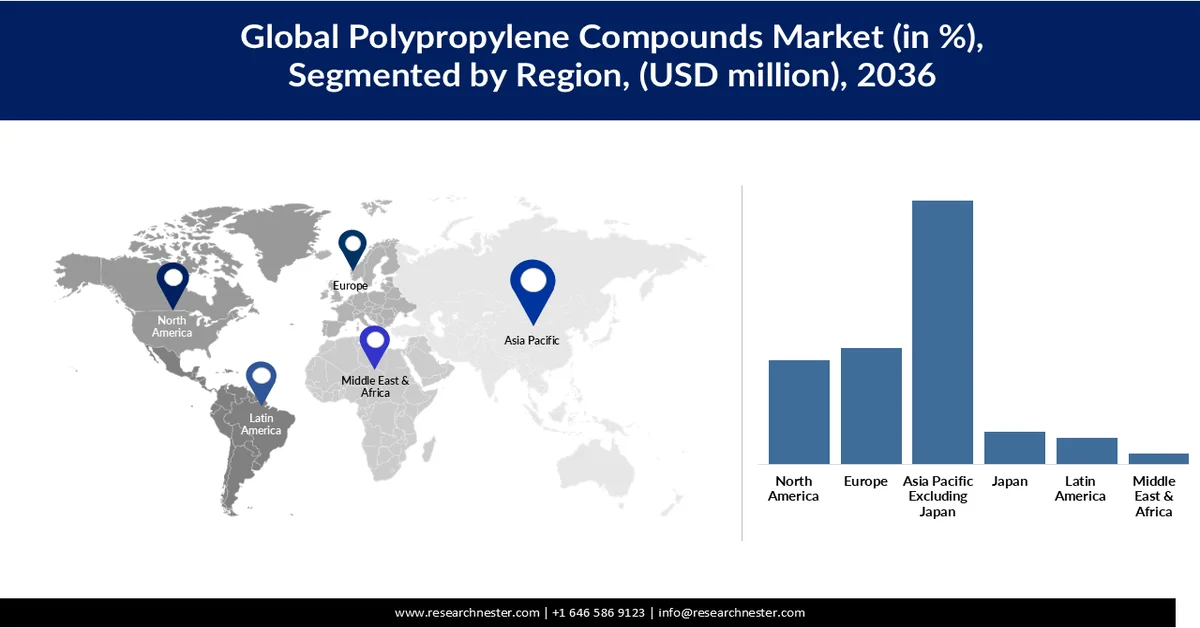

- アジア太平洋地域(日本を除く)は、急速な産業成長、自動車生産の増加、主要最終用途産業における需要拡大に牽引され、2036年までにポリプロピレンコンパウンド市場の47.41%のシェアを獲得すると予測されている。

- 欧州は、より厳格な持続可能性規制と再生ポリプロピレン素材の採用拡大に支えられ、2036年までに20.99%のシェアを占めると予測されている。

セグメント分析:

- ホモポリマーセグメントは、機械的信頼性、コスト効率、および幅広い産業分野での汎用性といった利点を背景に、2036年までにポリプロピレンコンパウンド市場の68.63%を占めると予測されている。

- 鉱物充填PPコンパウンド分野は、鉱物強化材によってもたらされる剛性、耐久性、および熱安定性の向上を背景に、2036年までに41.81%のシェアを占めると予想されている。

主な成長トレンド:

- 電気自動車(EV)への注目度の高まり

- 包装用途の拡大

主な課題:

- 原材料価格の変動

- リサイクルにおける技術的限界と性能の一貫性

主要企業: LyondellBasell Industries Holdings BV(米国)、SABIC(サウジアラビア)、Repsol SA(スペイン)、住友化学株式会社(日本)、Borealis GmbH(オーストリア)、GS Caltex Corporation(韓国)、ロッテケミカル株式会社(韓国)、TotalEnergies SE(フランス)、LG Chem Ltd.(韓国)、旭化成株式会社(日本)、Tasnee(サウジアラビア)、三井化学株式会社(日本)、三菱ケミカルグループ株式会社(日本)。

グローバル ポリプロピレン化合物 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 222億5000万米ドル

- 2026年の市場規模: 238億3000万米ドル

- 予測市場規模: 2036年までに496億4000万米ドル

- 成長予測:年平均成長率7.61%(2026年~2036年)

主要な地域動向:

- 最大の地域:日本を除くアジア太平洋地域(2036年までに47.41%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:中国、米国、ドイツ、日本、インド

- 新興国:ベトナム、インドネシア、ブラジル、メキシコ、タイ

Last updated on : 20 March, 2026

ポリプロピレン化合物市場 - 成長促進要因と課題

成長の原動力

- 電気自動車(EV)への注目の高まり: EV生産の急増に伴い、自動車メーカーは軽量かつ堅牢な材料を求めています。これは、エネルギー効率と航続距離を直接的に向上させるためです。ポリプロピレン化合物は、コスト効率の良い方法で大量生産が可能であり、設計者が複雑でカスタマイズされた部品を作成できるため、この目的に最適です。自動車メーカーは、持続可能性への取り組みを推進し、排出量を削減するために、車両部品にリサイクルポリプロピレンをますます多く取り入れています。耐久性、軽量性、および業界要件への適合性により、ポリプロピレン化合物は現在、複数の自動車部品で広く使用されています。車両生産の増加と自動車技術の進歩に伴い、ポリプロピレン化合物の需要は着実に増加し、自動車産業はポリプロピレン化合物市場の主要な推進力となるでしょう。

- 包装用途の拡大:ポリプロピレン化合物は、丈夫で耐薬品性に優れ、軽量であるため、硬質容器、キャップ、クロージャー、ボトル、フィルムなどの包装用途で幅広く使用されています。食品、飲料、消費財業界における包装の世界的な需要の高まりが、これらの材料の使用増加を促しています。環境問題への意識の高まりに伴い、メーカーは製品の品質を維持しながら環境負荷を軽減するために、リサイクルポリプロピレンの使用を増やしています。自動包装技術の進歩と生産効率向上への取り組みは、丈夫で信頼性の高いポリプロピレン化合物の需要をさらに高めています。eコマースの成長と調理済み食品への需要の高まりも相まって、これらの要因が包装材料全体の需要拡大につながっています。

- グリーンビルディングの採用:環境に優しい建築手法への取り組みにより、リサイクルおよび複合ポリプロピレン(PP)材料の使用が大幅に増加しています。これらの複合材料は、耐薬品性、耐紫外線性、断熱性、長期耐久性に優れているため、配管、断熱パネル、屋根材、床材、壁材などに幅広く使用されています。また、軽量であるため構造荷重が軽減され、設置が容易になり、メンテナンス費用も削減されるため、現代の建築プロジェクトに最適です。こうした傾向は、エネルギー効率の向上、炭素排出量の削減、責任ある調達の促進を目的とした政府規制やグローバルな取り組みを後押ししており、LEEDやBREEAMなどの認証制度が業界のベンチマークとなっています。都市の拡大、スマートシティ開発の進展、ヨーロッパ、アジア太平洋、北米におけるインフラ投資の増加に伴い、耐久性と持続可能性に優れた建築材料へのニーズは着実に高まり続けています。

課題

- 原材料価格の変動:ポリプロピレン化合物業界は、原材料価格、特に原油や天然ガスから得られるプロピレンの価格変動の影響を受けやすい。米国エネルギー情報局(EIA)によると、2024年第1四半期から2025年第1四半期にかけて、米国の製油所におけるプロピレンの平均価格は、製油所の操業停止や原油価格の変動により、大幅に変動した。こうした価格変動は、ポリプロピレン樹脂や化合物のコスト構造に直接影響を与え、ポリプロピレン化合物市場の予測可能な成長を阻害する。これらの原料価格の大幅な上昇は、製造コストの上昇や利益の圧迫につながる。また、こうした不安定性は、自動車、包装、消費財などの下流産業における価格設定にも影響を与え、長期的な計画策定を困難にしている。さらに、地政学的紛争、自然災害、物流上の課題などによる世界的なサプライチェーンの混乱は、原材料不足を深刻化させ、コスト上昇を招く可能性がある。製造業者は、慎重な調達、在庫管理、経費管理によってこれを管理する必要があるが、原料価格の不確実性は市場成長の大きな障害となっている。

- リサイクルと性能の一貫性における技術的制約:環境に優しい取り組みが重視されるようになったため、リサイクルポリプロピレン(rPP)の使用が増加していますが、一貫した品質と性能を実現することは依然として困難です。rPPは色、機械的強度、耐熱性にばらつきが生じることが多く、自動車や電子機器など、高い性能が求められる分野での使用が制限される可能性があります。2025年10月、自動車、航空宇宙、防衛、産業用途向けの精密プラスチック部品およびアセンブリを製造するインドのメーカーであるJairaj Ancillaries Private Limitedは、ポリプロピレンの連続使用温度が99~121℃と限られているため、高温用途での使用が制限されると指摘しました。この範囲を超える温度では機械的劣化が起こり、PPコンパウンドはボンネット下、電気、産業用部品においてポリアミドやPBTの代替品として不適切になります。さらに、リサイクル中の汚染物質や劣化によって信頼性がさらに低下する可能性があり、特殊な添加剤やブレンド方法の使用が必要になります。これらの追加工程により、生産コストと複雑さが増し、大規模な採用がより困難になります。性能の一貫性と環境面での利点との適切なバランスを見つけることは、ポリプロピレン化合物市場にとって依然として大きな課題である。

ポリプロピレン化合物市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2036年 |

|

CAGR |

7.61% |

|

基準年市場規模(2025年) |

222億5000万米ドル |

|

予測年市場規模(2036年) |

496億4000万米ドル |

|

地域的範囲 |

|

ポリプロピレン化合物市場のセグメンテーション:

ポリマータイプ別セグメント分析

ホモポリマーセグメントは、ポリプロピレンコンパウンド市場の68.63%を占めると予想されています。ホモポリマーは、機械的信頼性、経済的利点、幅広い用途を兼ね備えていることから好まれています。その高度に結晶化した構造は優れた強度と剛性をもたらし、自動車、包装、消費財、不織布、産業用途における耐荷重用途や構造用途に最適です。これに沿って、カナダに拠点を置くポリプロピレンメーカーであるハートランドポリマーズは、2025年4月に、新たに稼働を開始した統合型PDH-PP施設から、不織布および産業市場向けの加工業者をターゲットとしたホモポリマーPPグレードを発表しました。特殊なコポリマーやブレンドと比較して、ホモポリマーはコスト効率が高く、品質を犠牲にすることなく大量生産のための経済的な選択肢となります。また、中程度の熱や化学薬品にも耐性があるため、用途範囲が広がります。さらに、ホモポリマーは充填剤、補強材、添加剤と容易に組み合わせることができ、機械的特性や熱特性を調整できるため、メーカーは特定の要件を満たす柔軟性を得られます。強度、汎用性、そしてコスト効率の良さというこれらの要素が相まって、ホモポリマーはポリプロピレン化合物市場の最前線に立ち続けている。

製品セグメント分析

鉱物充填PPコンパウンド分野は、2036年までにポリプロピレンコンパウンド市場の41.81%のシェアを占めると予測されています。これらの材料は、高性能、手頃な価格、そして汎用性の高さで高く評価されています。タルク、マイカ、炭酸カルシウムなどの鉱物は、剛性、耐久性、形状保持性を向上させるため、構造用途に最適です。また、耐熱性を高め、温度変化による膨張を抑制します。金属に比べて軽量でありながらコスト効率に優れているこれらの充填材は、自動車、電子機器、家電製品、建設など幅広い分野で使用されており、需要は堅調に推移しています。

最終用途セグメント分析

自動車分野は、軽量で強度が高く、コスト効率に優れた材料への強い需要に牽引され、2036年までにポリプロピレンコンパウンドの市場シェアが38.13%に達すると予測されています。ポリプロピレンコンパウンドは、車両重量の軽減、燃費の向上、排出ガスの削減に貢献するとともに、バンパー、ダッシュボード、ドアパネル、内装トリムなどの部品に優れた耐衝撃性を提供します。例えば、2025年3月、イタリアのプラスチックメーカーであるRialti SpAは、自動車構造部品向けに特別に設計されたリサイクル材料を含む新しいポリプロピレンコンパウンドグレードを発表し、持続可能な製品開発への同社の取り組みを強調しました。電気自動車やハイブリッド車の台頭により、軽量で強度のある材料への需要が高まっています。同時に、より厳格な安全規制や環境規制により、自動車メーカーは金属や重いプラスチックから強化ポリプロピレンコンパウンドへの切り替えを進めています。これらの材料は加工しやすく、高温でも強度を維持し、車両の内外装部品に広く使用されているため、この分野の継続的な成長を支えています。

ポリプロピレン化合物市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

ポリマーの種類 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ポリプロピレン化合物市場 - 地域別分析

アジア太平洋地域(日本を除く)市場のインサイト

日本を除くアジア太平洋地域は、急速な産業成長、自動車生産の増加、主要最終用途産業における需要拡大を背景に、2036年までにポリプロピレンコンパウンド市場全体の47.41%を占め、市場を牽引すると予測されています。中国、インド、東南アジア諸国などでは、自動車、電子機器、包装、建設などに使用される、丈夫でありながら軽量な素材に対する強い需要が見られます。生産コストが低く、原材料が豊富で、産業インフラが整備されているこの地域は、PPコンパウンドの生産と利用の両方において中心的な拠点となっています。都市化の進展、中間層人口の拡大、消費者需要の高まりがPP製品の普及を促進し、この地域が2036年まで市場をリードする地位を維持するのに貢献しています。

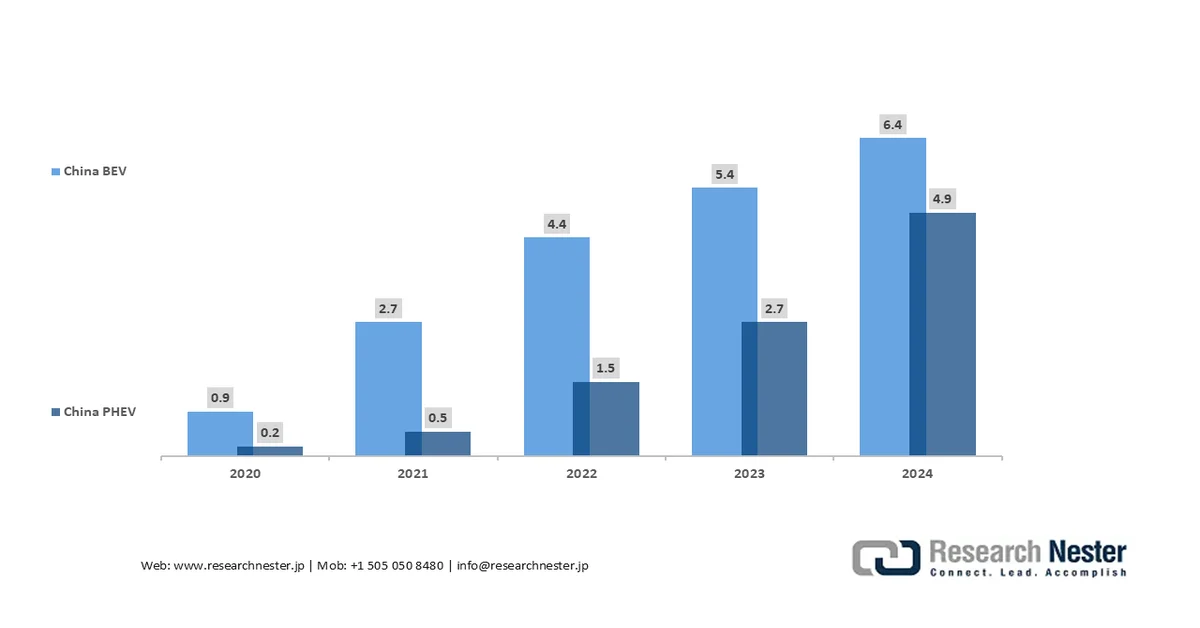

中国は、急速な産業成長、高い製造生産量、最終用途産業からの強い需要に支えられ、ポリプロピレンコンパウンド市場で支配的なシェアを維持すると予測されています。自動車および電子機器生産の世界的なハブである中国では、PPコンパウンドを含む耐久性のある軽量材料が大量に必要とされています。これを踏まえ、LyondellBasellは2024年6月、中国大連にあるAdvanced Polymer Solutions(APS)施設で、同地域でのプレゼンスと生産能力の拡大を目指し、ポリプロピレンコンパウンド製造ラインを新たに稼働させると発表しました。年間生産量2万トンの新ラインは、主に自動車分野向けの高性能PPコンパウンドの既存生産量をほぼ倍増させ、同社がポリプロピレンコンパウンド市場の強い需要に適切に対応できるよう支援します。中国におけるポリプロピレンコンパウンドの大規模生産は、低コストの生産、豊富な原材料、成熟した化学製造基盤によって促進されています。都市化の加速、家計所得の増加、そして産業の持続可能性を促進する政府の取り組みといった要因が相まって、中国は世界トップの地位を維持している。さらに、中国の電気自動車産業の急速な成長は、軽量自動車材料への需要を高め、バンパー、ダッシュボード、バッテリーケースなどの部品におけるポリプロピレン化合物の使用を促進している。加えて、中国がEV生産を拡大するにつれ、メーカーは車両重量の軽減、効率の向上、そして大規模な自動車製造を支えるために、より多くのポリプロピレン化合物を使用している。

中国における電気自動車の販売台数(2020年~2024年、百万台単位)

出典: IEA

インドのポリプロピレン化合物市場は、自動車、電子機器、建設、包装、消費財分野からの需要増加に支えられ、成長を続けています。特に電気自動車の生産増加に伴い、内装、バンパー、ダッシュボード、エンジン部品に軽量で耐久性のある材料の使用が促進されています。急速な都市開発とインフラプロジェクトの拡大により建設関連の需要が増加しており、プラスチック加工業界は高付加価値の高性能PP化合物に注目しています。十分なポリプロピレン原料へのアクセス、効率的な製造、リサイクルおよび特殊化合物の利用増加が成長を牽引し、インドは主要な新興市場としての地位を確立しています。例えば、2025年には、Bharat Petroleum Corporation Limited (BPCL) が、精製能力の向上とプロピレンなどの高付加価値製品の生産強化を目的として、コチ製油所で統合製油所拡張プロジェクト (IREP) を開始しました。このプロジェクトは、効率性の向上、生産量の増加、および石油誘導体に対する国内外の需要増加に対応することを目的としています。

欧州市場のインサイト

欧州のポリプロピレンコンパウンド市場は、2036年までに20.99%のシェアを占めると予測されています。この市場は、持続可能性と再生材含有量に関する規制強化によって促進されるプラスチック消費の変化によって牽引されています。包装材の再利用、リサイクル、使い捨てプラスチックの削減を促進する政策は、再生ポリプロピレンの需要を高め、加工業者に循環型原料と最新のコンパウンディング技術の採用を促しています。例えば、2026年1月、INEOS Olefins & Polymers Europeは、特に接触に敏感な化粧品包装向けに設計された、再生材含有量70%の新しいRecycl?INハイブリッドポリプロピレングレードを発表しました。rPP1025C樹脂は、バージンポリプロピレンと同等の剛性、耐熱性、加工の容易さを備えながら、二酸化炭素排出量を約35%削減します。薄肉キャップ、瓶、スプレーヘッド、その他の化粧品部品の製造に最適です。同時に、自動車、包装、消費財分野のメーカーは、規制基準と環境への期待の両方を満たす高性能コンパウンドを求めています。環境に優しい製品に対する消費者の関心の高まり、企業の持続可能性への取り組み、そして循環型経済の実践に対する政府の支援は、リサイクルPP素材や特殊PP素材への移行をさらに加速させ、製品革新と市場成長のための新たな道を開いています。

ドイツのポリプロピレンコンパウンド市場は、自動車業界におけるダッシュボード、バンパー、エンジン部品への軽量高強度PP素材の使用増加を背景に、力強い成長が見込まれています。環境および持続可能性に関する要求の高まりは、特に包装および消費財分野において、リサイクルおよびバイオベースのポリプロピレンに対する需要を押し上げています。高度な化学製造技術、最先端のコンパウンディング技術、そして循環型経済プログラムを備えたドイツは、自動車、エレクトロニクス、建設、ヘルスケア分野において、高品質で規制に準拠したPPコンパウンドの主要市場として台頭しています。

英国のポリプロピレンコンパウンド市場は、自動車、包装、消費財などの業界で需要が高まっていることから、力強い成長が見込まれています。これらの業界では、軽量で耐久性があり、リサイクル可能な素材がますます好まれるようになっています。高性能で特注のポリプロピレンコンパウンドの革新により、その用途は拡大しており、英国の環境目標や政府規制は、リサイクル可能なプラスチックの採用を促進しています。都市化、購買パターンの変化、自動車や電子機器における軽量部品への嗜好といった要因が、市場成長を牽引する上で重要な役割を果たしています。

北米市場のインサイト

北米のポリプロピレン化合物市場は、2036年までに市場シェア18.82%に成長すると予測されています。これは、自動車産業が大規模かつ成熟しており、メーカーが軽量で燃費効率の良い車両部品を作るためにポリプロピレン化合物をますます使用していることが要因です。これにより、エンジニアリングおよび特殊化合物グレードの消費が増加します。ポリプロピレンは、その強度、リサイクル性、およびコスト効率の良さから、包装、消費財、建設、および電子機器で需要が高まっています。2025年9月、台湾のフォルモサプラスチックグループ傘下の米国フォルモサプラスチックコーポレーションは、テキサス州ポイントコンフォートの拠点で、年間生産能力5億5000万ポンドを誇る北米最大の水平ポリプロピレン反応炉を発表しました。継続的なイノベーション、強力な研究開発努力、およびリサイクルおよび環境に優しい材料への重視の高まりが、北米の市場地位を強化し、世界のポリプロピレン化合物市場における大きなシェアを維持しています。

米国では、ポリプロピレン化合物の需要が複数の分野で高まっており、市場の大幅な成長を牽引しています。自動車業界は、これらの化合物を用いて軽量で弾力性のある部品を製造し、車両の効率向上や電気自動車の航続距離の延長を実現することで、この分野の最前線に立っています。包装用途においても、その耐久性、耐湿性、設計の柔軟性が大きなメリットとなっています。パイプ、断熱材、継手などの建設・インフラ用途では、活発な開発プロジェクトにより成長が見込まれています。同時に、材料配合の革新と、持続可能でリサイクル可能なソリューションへの取り組みが、これらの化合物の普及をさらに促進しています。

カナダでは、自動車、包装、建設、消費財などの産業においてポリプロピレン化合物の需要が高まっており、これらの材料への依存度も増加しています。包装業界が依然として主要な牽引役となっていますが、軽量で耐久性に優れた部品の利点から、自動車用途も急速に成長しています。建設活動の活発化も、パイプや断熱材におけるポリプロピレンの需要増加に貢献しています。同時に、国内製造業の成長と配合技術の進歩により、特殊用途向けの高機能ポリプロピレンの安定供給が確保されています。

ポリプロピレン化合物市場の主要プレーヤー:

- リオンデルバセル・インダストリーズ・ホールディングスBV(米国)

- SABIC(サウジアラビア)

- レプソルSA(スペイン)

- 住友化学株式会社(日本)

- ボレアリスGmbH(オーストリア)

- GSカルテックス株式会社(韓国)

- ロッテ化学株式会社(韓国)

- トータルエナジーズSE(フランス)

- LG化学株式会社(韓国)

- 旭化成株式会社(日本)

- タスニー(サウジアラビア)

- 三井化学株式会社(日本)

- 三菱ケミカルグループ株式会社(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- LyondellBasell Industries Holdings BVは、その大規模な生産能力、先進技術、そして石油化学業界における強力なグローバルプレゼンスにより、世界有数のポリプロピレンコンパウンドメーカーとして知られています。同社は北米、ヨーロッパ、アジアに広範なポリプロピレン製造・配合施設を運営しており、複数の市場に大量供給することが可能です。また、研究開発にも多額の投資を行い、自動車、包装、建設、消費財などの業界向けに最適化された高性能ポリプロピレンコンパウンドを生産しています。

- SABICは、大規模な石油化学製品生産能力、グローバルな製造ネットワーク、そして材料革新への強い注力により、ポリプロピレンコンパウンド市場における主要企業としての地位を確立しています。同社は、自動車、包装、電気、および一般消費財用途で使用される幅広いポリプロピレンコンパウンドを製造しています。研究開発への継続的な投資により、高性能および特殊ポリプロピレングレードの開発が可能となっています。さらに、SABICの広範な流通ネットワークとグローバルメーカーとのパートナーシップにより、世界中の顧客に効率的に材料を供給することができ、ポリプロピレンコンパウンド市場における同社の地位を強化しています。

- レプソル社は、統合された石油化学事業、高度なポリマー製造技術、そして継続的な製品革新を通じて、ポリプロピレンコンパウンド市場において確固たる地位を築いてきました。同社は、自動車、包装、建設、および消費者向け用途向けに設計された幅広いポリプロピレンコンパウンド製品を製造しています。研究開発への投資とポリマー製造能力の拡大により、レプソル社は進化する業界ニーズに対応する高性能グレードおよび特殊グレードの開発を実現してきました。確立された流通ネットワークと産業顧客との連携は、グローバルなポリプロピレンコンパウンド市場における同社の地位をさらに強化しています。

- 住友化学株式会社は、高度なポリマー技術における卓越した専門知識と幅広い高性能材料ポートフォリオにより、世界のポリプロピレンコンパウンド市場における主要プレーヤーです。同社は、自動車、エレクトロニクス、包装、産業用途など幅広い分野で利用される特殊ポリプロピレンコンパウンドを製造しています。研究開発への継続的な投資により、強度、耐久性、耐熱性を向上させた革新的な材料を生み出しています。さらに、グローバルな生産ネットワークと主要メーカーとのパートナーシップにより、安定供給を確保し、ポリプロピレンコンパウンド市場における存在感を強化しています。

以下は、世界のポリプロピレン化合物市場で事業を展開する主要企業のリストです。

ポリプロピレンコンパウンド業界の大手企業は、生産能力の強化と高品質材料の安定供給確保によって市場の成長を支えています。多くのメーカーは、軽量、耐熱性、難燃性などの特殊配合を導入しており、自動車、包装、建設、工業製造など、より幅広い産業での使用が可能になっています。メーカーやエンドユーザーとのパートナーシップも、企業が特定の用途要件を満たす製品を設計し、市場での地位を強化する上で役立っています。さらに、企業は新たな顧客を獲得するために、新興市場への進出も進めています。リサイクル可能で環境に優しい材料への注目の高まりも、ポリプロピレンコンパウンドの普及を促進し、ポリプロピレンコンパウンド市場の継続的な成長に貢献しています。

世界のポリプロピレン化合物市場の企業動向:

最近の動向

- 2025年9月、ボレアリス社は、オーストリアのシュヴェヒャート工場に新たなポリプロピレン配合ラインを設置するため、1億1853万米ドル以上を投資すると発表した。この設備は2026年後半に稼働開始予定で、生産能力を数万トン増強する。今回の拡張は、使用済みリサイクル材を組み込むことで、同社の循環型ポリプロピレン配合製品ポートフォリオを強化することも目的としている。

- 2024年12月、 LG化学株式会社とGevo社は、バイオ由来プロピレンの供給に関する契約を拡大し、持続可能なプロピレン調達の推進と低炭素ポリマーソリューションの開発における両社のパートナーシップを強化した。

- Report ID: 8453

- Published Date: Mar 20, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。