ポリマーコンクリート市場の見通し:

ポリマーコンクリート市場規模は2025年に6,558億米ドルと評価され、2035年末までに1兆2,100億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.4%で成長が見込まれます。2026年には、ポリマーコンクリートの業界規模は6,977億米ドルに達すると推定されています。

公共部門のインフラ投資と資産再生プログラムは、水上輸送や産業施設など、さまざまな分野にわたるポリマーコンクリート市場の主な成長ドライバーです。さらに、耐薬品性や優れた耐久性などの要因により、長期的なメンテナンスコストが削減され、ポリマーコンクリートの採用が促進されています。2023年2月の米国運輸省のデータによると、道路と橋梁に1100億ドルを含む5,500億ドルの新規連邦支出が割り当てられ、その大部分は新規建設ではなく、補修、再舗装、構造改修に割り当てられています。さらに、2024年6月のイノベーションとインフラストラクチャのための同盟のレポートによると、米国の橋の約42%が50年前のものであり、7.5%の橋が構造的に欠陥があるため、デッキオーバーレイ、ジョイント補修、排水コンポーネント、プレキャストシステムに使用される速硬化性、耐腐食性の補修材料の需要が高まっています。

同様に、2022年5月の世界研究所リソースデータによると、超党派インフラ法は橋梁、交通機関、道路、鉄道への投資を概ね割り当てており、承認された約1兆ドルのうち6,000億ドルが陸上輸送に充てられています。このデータは、循環的な民間建設需要ではなく、連邦政府資金によるプログラム内で耐久性のある補修材が継続的に調達されていることを示しています。さらに、廃水処理と産業腐食制御は、構造的に回復力のある第2の需要の柱となっています。米国環境保護庁の2024年5月の報告書に記載されているように、処理場、ポンプ場、下水道網を含む飲料水と廃水処理インフラの維持と更新には、20年間で約6,300億ドルが必要です。これらのデータを総合すると、新築および修繕のためのポリマーコンクリートの仕様と採用が直接的に支持されていることがわかります。

キー ポリマーコンクリート 市場インサイトの概要:

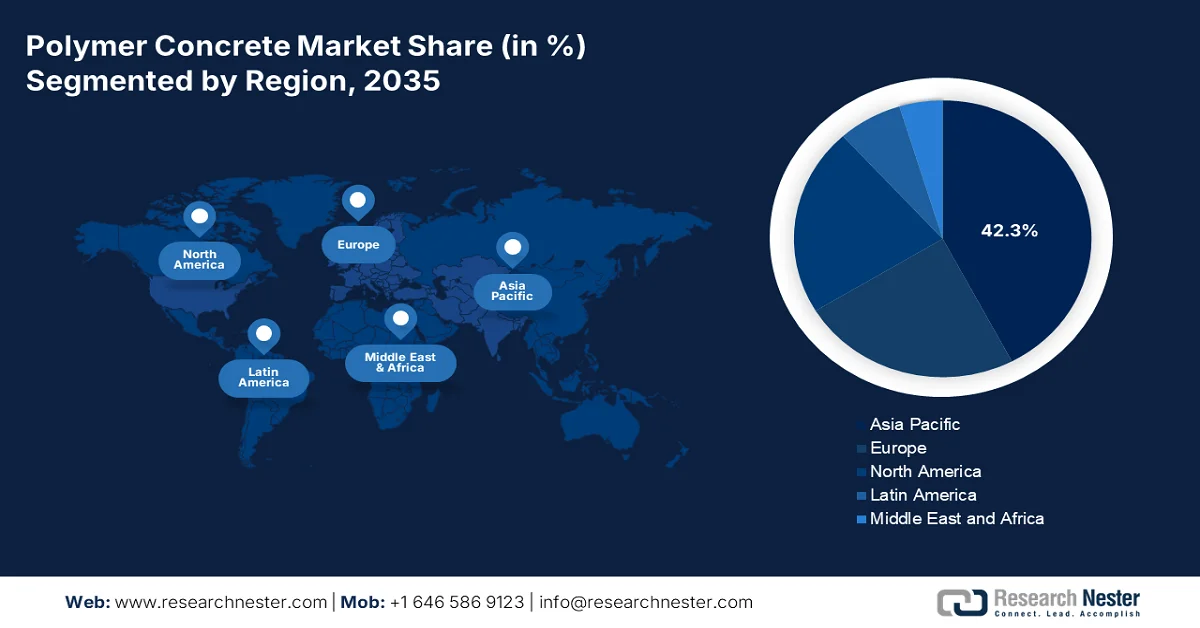

地域のハイライト:

- アジア太平洋地域は、大規模な都市化と政府主導のインフラ近代化指令に支えられた公共インフラの拡張に支えられた強力な地域的優位性を反映して、2035年までにポリマーコンクリート市場の収益シェアの42.3%を占めると予想されています。

- 北米では、厳格な環境コンプライアンス要件に支えられた輸送および水道インフラのアップグレードに対する持続的な需要により、予測期間を通じて安定した導入の勢いを示し続けています。

セグメント分析:

- プレキャスト製造プロセスセグメントは、優れた工場管理品質、より迅速な設置、効率的で高品質なインフラソリューションの需要によるプロジェクト期間の短縮に支えられ、2035年までにポリマーコンクリート市場の60.5%以上のシェアを占めると予測されています。

- ポリマーコンクリートクラスセグメントは、政府支援によるインフラ近代化によって強化された厳しい用途において、高い耐薬品性、迅速な硬化、および長い耐用年数を反映して、2035年までに大きなシェアを占めると予想されています。

主な成長傾向:

- 政府の水道・下水道インフラ資金

- 政府主導の産業腐食軽減イニシアチブ

主な課題:

- 原材料の変動性とコストが高い

- 既存の代替材料との競争

主要企業: BASF SE (ドイツ)、Dow Inc. (米国)、Sika AG (スイス)、Mapei SpA (イタリア)、Fosroc International Ltd. (英国)、Wacker Chemie AG (ドイツ)、Dudick Inc. (米国)、Kwik Bond Polymers LLC (米国)、Forte Composites Inc. (米国)、ACO Group (ドイツ)、Sauereisen (米国)、Citadel Flooring (英国)、Simplex Chemical Resins Co. (インド)、Hexion Inc. (米国)、Ulma - Architectural Solutions (スペイン)、Armorock (米国)、Hankon Co., Ltd. (韓国)、東亞合成株式会社 (日本)、Civacon (オーストラリア)、Cormix Construction Chemicals (マレーシア)。

グローバル ポリマーコンクリート 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 6,558億米ドル

- 2026年の市場規模: 6,977億米ドル

- 予測市場規模: 2035年までに1.21兆米ドル

- 成長予測: 6.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに42.3%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:中国、アメリカ、ドイツ、日本、インド

- 新興国:インド、ベトナム、インドネシア、ブラジル、メキシコ

Last updated on : 5 February, 2026

ポリマーコンクリート市場 - 成長の原動力と課題

成長の原動力

- 政府の上下水道インフラ資金:飲料水、廃水、雨水システムへの米国連邦政府の投資は、EPA資金提供プロジェクトの規模、期間、および材料要件により、ポリマーコンクリート市場の直接的な成長原動力となっています。米国EPAの2024年5月のデータによると、バイデン大統領の超党派インフラ法は、廃水および雨水管理のための約130億ドルを含む、水道インフラのアップグレードに500億ドルを確約し、一方、きれいな水の州回転基金はインフラプロジェクトに1,600億ドル以上の資金を提供しました。これらの資金は、ライフサイクルメンテナンスコストを削減するために耐腐食性と長寿命が優先される自治体所有の下水道ネットワーク、ポンプ場、処理計画に投入されています。連邦政府の資金提供フレームワークの下で、公共事業体が調達の決定を耐久性と資産寿命の目標と一致させるようになるにつれて、ポリマーコンクリートの採用は、短期的な建設サイクルではなく、予測可能な複数年の公共資本支出の恩恵を受けます。

- 政府主導の産業腐食抑制イニシアチブ:腐食に関連する資産の乾燥は、産業および公益事業の分野におけるポリマーコンクリート市場の公的および準公的調達を促進しています。IOP Science 2022のデータによると、世界の腐食コストは2.5兆米ドルを超え、下水処理、エネルギー、輸送インフラが最も影響を受けた公共資産となっています。政府は、工業地帯、港湾、公営公益事業の資本計画に腐食抑制をますます組み込んでいます。米国エネルギー省も、エネルギーインフラのレジリエンス計画における優先事項として腐食制御を強調しています。さらに、産業用ポリマーコンクリートの需要は、資産の公的所有や政府支援による産業レジリエンスプログラムに結びついており、裁量ではなく政策主導で増加しています。

腐食の世界的コスト 地域別

経済地域 | 農業CoC 10億米ドル | 業界CoC 10億米ドル | サービスCoC 10億米ドル | 総CoC 10億米ドル | GDP総額(10億米ドル) | CoC % GDP |

私たち | 2.0 | 303.2 | 146.0 | 451.3 | 16,720 | 2.7% |

インド | 17.7 | 20.3 | 32.3 | 70.3 | 1,670 | 4.2% |

ヨーロッパ地域 | 3.5 | 401 | 297 | 701.5 | 18,331 | 3.8% |

アラブ世界 | 13.3 | 34.2 | 92.6 | 140.1 | 2,789 | 5.0% |

中国 | 56.2 | 192.5 | 146.2 | 394.9 | 9,330 | 4.2% |

ロシア | 5.4 | 37.2 | 41.9 | 84.5 | 2,113 | 4.0% |

日本 | 0.6 | 45.9 | 5.1 | 51.6 | 5,002 | 1.0% |

四大アジアの虎+マカオ | 1.5 | 29.9 | 27.3 | 58.6 | 2,302 | 2.5% |

その他 | 52.4 | 382.5 | 117.6 | 552.5 | 16,057 | 3.4% |

グローバル | 152.7 | 1446.7 | 906.0 | 2505.4 | 74,314 | 3.4% |

出典:IOPサイエンス2022

- 公共交通機関と都市交通プロジェクトの成長:都市交通の拡張と近代化プログラムは、駅プラットホーム、ケーブル溝、排水システムにおけるポリマーコンクリートの需要を牽引しています。Streets Blog USAの2025年9月のデータによると、米国国家高速道路パフォーマンスプログラムは、定額補助金と資本投資補助金を通じて、公共交通機関に年間300億米ドルの資金を拠出する予定です。さらに、WHOの2026年報告書によると、2050年までに世界人口の約68%が都市部に居住すると予測されており、各国政府は耐久性の高い都市交通インフラへの投資を迫られています。これらのプロジェクトでは、密集した都市環境において、迅速な建設スケジュールと環境負荷の少ない資材の使用が優先されています。さらに、この継続的な資金調達パイプラインは、交通関連コンクリート用途全体にわたる長期的な需要を強化します。

課題

- 原材料のボラティリティとコストの高さ:主要な石油化学由来樹脂のコストは、原油価格やサプライチェーンの混乱に左右され、非常に不安定です。そのため、ポリマーコンクリート市場への新規参入者にとって、生産コストの予測と競争力のある価格設定は困難です。大手企業は、サプライヤーとの長期契約や垂直統合、そして自社で樹脂前駆体を生産することで、このコストを削減しています。さらに、樹脂価格の変動はメーカーの利益率を圧迫しています。

- 既存の代替材料との競争:ポリマーコンクリート市場のプレーヤーは、ポートランドセメント、コンクリート、鋼、グラスファイバーといった、既に定着している低コスト材料と競合しています。エンジニアや仕様設計者に代替材料への切り替えを納得させるには、ライフサイクルコストの優位性を実証する必要があります。トッププレーヤーは、エンジニアに包括的な無料技術サポートとライフサイクルコスト分析ソフトウェアを提供することでこの問題に取り組んでおり、耐久性とメンテナンスの削減による長期的なコスト削減を実証しています。

ポリマーコンクリート市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

6.4% |

|

基準年市場規模(2025年) |

6,558億ドル |

|

予測年市場規模(2035年) |

1.21兆米ドル |

|

地域範囲 |

|

ポリマーコンクリート市場のセグメンテーション:

製造プロセスセグメント分析

プレキャストセグメントは、2035年末までにポリマーコンクリートの市場シェアの60.5%以上を占めると予測されています。この優位性は、優れた品質管理、現場での迅速な設置、管理された工場環境で実現可能な精密なエンジニアリングによるものです。トレンチドレーン、マンホール、建築用パネルなどのプレキャストポリマーコンクリート部品は、現場外で製造され、その後迅速に組み立てられるため、プロジェクトのタイムラインと人件費が削減されます。効率的で高品質のインフラソリューションに対する需要がこの傾向を支えています。Maine.govの2023年6月のレポートによると、プレキャストコンクリートを含むその他のコンクリート製造に関連するNAICSコード327390は、合計4,647万ドルの購入を生み出し、そのうち2,982万ドル(64.2%)は州内で調達され、1,665万ドル(35.8%)は輸入品でした。これは、地元の製造能力は中程度であることを示していますが、特殊コンクリートとプレキャストコンクリートの生産を拡大することで、輸入を代替する明確な機会があることを示しています。

クラスセグメント分析

ポリマーコンクリートはポリマーコンクリート市場をリードしており、大きなシェアを占めると見込まれています。ポリマーコンクリートは、従来のポルトランドセメントに代わるポリマー樹脂を唯一の結合剤として使用することで、優れた耐薬品性、非常に高い強度、そして迅速な硬化を実現します。これらの特性により、腐食性の高い産業環境や廃水処理環境における最も要求の厳しい用途に最適な材料となっています。その成長はインフラの更新と直結しています。NLMの調査に加え、2021年6月の調査では、ポリマーコンクリートが機械的強度を25%向上させることが強調されています。さらに、メンテナンスサイクルの短縮と耐用年数の延長により、ライフサイクルコストの上昇に直面する資産所有者にとって、ポリマーコンクリートは経済的にも有利です。一方、政府支援によるインフラ近代化は、先進インフラ市場全体における長期的な採用を強化しています。

樹脂タイプセグメント分析

ポリマーコンクリート市場において、エポキシ樹脂は樹脂タイプセグメントにおいて、金額と数量の両方でトップを占めています。エポキシ系ポリマーコンクリートは、優れた接着性、高い圧縮強度と引張強度、そして幅広い化学薬品や溶剤に対する優れた耐性など、優れた機械的特性から高く評価されています。そのため、重要インフラ、産業用床材、封じ込め用途において第一の選択肢となっています。この成長は環境規制によって牽引されています。NLMの調査に加え、2022年12月には、エポキシ樹脂(EP/ER 430シリーズ)を主バインダーとして用い、超音波処理、マイクロシリカ、カーボンナノチューブ添加剤を用いて性能を調整することで、機械的強度と分散効率を高めたエポキシ樹脂系ポリマーコンクリートまたは複合配合が示されています。

エポキシレシピ研究シリーズ

シリーズ | 樹脂タイプ | 添加剤/改質剤の種類 | フィラー量(%) | 硬化剤の量(%) |

EP430 | エポキシ | — | — | 3 |

ER430/米国 | 超音波処理 | — | 3 | |

ER430/US/MS | 超音波処理 + マイクロシリカ | 0.5 | 3 | |

EP430/米国/NT | 超音波処理 + カーボンナノチューブ | 0.1 | 3 |

出典: NLM 2022年12月

当社のポリマーコンクリート市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

樹脂タイプ |

|

クラス |

|

製造工程 |

|

学年 |

|

応用 |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ポリマーコンクリート市場 - 地域分析

APAC市場インサイト

アジア太平洋地域のポリマーコンクリート市場は市場を席巻しており、2035年までに地域全体の収益シェアの42.3%を占めると見込まれています。この優位性は、政府主導のインフラ開発、急速な都市化、そして都市インフラの緊急改修によるものです。国家による大規模な取り組みは、耐久性がありメンテナンスの手間が少ない建設資材への持続的な需要を生み出しています。その主な推進力は、この地域が水処理、産業プロセス、そして輸送インフラの新規建設に重点を置いていることであり、これらの分野ではポリマーコンクリートの耐腐食性と迅速な施工が不可欠です。厳しいプロジェクトスケジュールに対応するため、ポリマーコンクリート部品の使用が急速に進んでいます。さらに、産業汚染の抑制を目的とした厳格な新たな環境規制により、高度な封じ込め・処理システムの使用が義務付けられており、ポリマーコンクリートは公共部門および民間部門の仕様にさらに組み込まれています。

インドのポリマーコンクリート市場は、複数年にわたる公共支出プログラムによる交通、都市インフラ、水道システムへの中央政府および州政府の継続的な投資によって牽引されています。PIB 2025年1月のレポートによると、インドの国道網は2023年までに146,000キロメートル以上に拡大し、年間資本支出は1兆ドルを超え、その一部は資産のアップグレードと改修に割り当てられます。さらに、Current World Environment Journalは2025年7月に都市水資源の管理に関する調査を発表しました。この調査では、AMRUTミッションで選ばれた500都市で、約145万の下水道接続と390万の給水栓接続が設置されたことが示されています。これらの拡張により、耐腐食性でメンテナンスの少ない建設資材の需要が高まります。これによりポリマーコンクリートの採用がさらに促進され、市場にプラスの影響が生まれます。

道路、鉄道、都市交通網の大規模かつ継続的な拡大は、中国におけるポリマーコンクリート市場の持続的な需要を促進しています。これらのコンクリート材料は、耐久性があり、メンテナンスの手間が少ない建設資材です。中華人民共和国の2024年10月のデータによると、道路は540万キロメートル、鉄道は16万キロメートル、都市鉄道は1万キロメートルを超え、交通インフラの改修、拡張、近代化が進行中です。460万キロメートルに及ぶ農村道路の拡張と高度な都市化により、耐腐食性、高耐久性、迅速な設置が重要な排水システム、ケーブルトレンチ、プラットフォーム、橋梁への要件がさらに高まっています。政府が支援する近代化と都市モビリティプログラムは、ポリマーコンクリートの安定した需要を生み出し、市場の成長を促進しています。

北米市場の洞察

北米におけるポリマーコンクリート市場の需要は、老朽化したインフラの更新と厳格な環境規制によって牽引されています。市場の成長は、大規模な公共インフラの更新と厳格な環境規制に支えられた、規制主導のコンプライアンス重視の業界に依存しています。輸送機関や水道システムにおける耐久性があり長寿命の補修材に対する重要なニーズは、ポリマーコンクリート市場に直接的な需要をもたらしています。産業および都市下水インフラ向けの耐腐食性建設資材への投資が進み、ポリマーコンクリートは封じ込めおよび処理プロジェクトの指定資材となっています。これにより、製品仕様が初期価格ではなくライフサイクル全体のコストと規制遵守に基づく、安定した非裁量的な需要状況が生まれ、公共事業と重工業の両方で効率性を高めるため、プレハブポリマーコンクリート部品への顕著な傾向が見られます。

米国のポリマーコンクリート市場は、耐久性とライフサイクル性能が調達の優先事項である交通・水道システムを中心とした連邦政府のインフラ支出によって大きく支えられています。米国連邦道路局(FHA)の2022年1月のデータによると、米国では約46,000の橋梁が劣悪な状態に分類されており、近代化に重点を置いた資材需要を促進しています。さらに、米国運輸省の2025年報告書によると、連邦政府による高速道路補助金と緊急援助資金総額723億ドルは、高速道路インフラプログラムプロジェクト、橋梁改修、排水システムなどに多用されています。これらの分野は、耐久性、メンテナンス頻度の低減、迅速な建設スケジュールを優先するポリマーコンクリートの主な適用分野です。

連邦道路局予算(2025年)

パラメータ | リクエスト | 補足 | 総予算 |

連邦補助高速道路(OBLIM) | 62,114,171 | 62,114,171 | |

免除義務 | 602,577 | 602,577 | |

緊急救援 | 94,300 | 94,300 | |

高速道路インフラプログラム | 9,454,400 | 9,454,400 | |

合計 | 62,811,048 | 9,454,400 | 72,265,448 |

出典:米国運輸省 2025

カナダのポリマーコンクリート市場は、主に運輸、水道、気候変動に強いインフラへの連邦政府と州政府の継続的な投資によって支えられています。カナダ政府の2025年1月のデータによると、カナダインフラ投資プログラムでは、公共交通機関、グリーンインフラ、コミュニティインフラへの資金として330億米ドルが提供され、その一部は道路、橋、自治体資産の改修に割り当てられています。また、2025年マニトバ州自治体協会のデータによると、公共インフラ資産の60%が老朽化しており、耐腐食性とメンテナンスの少ない建設資材が必要であることが示されています。さらに、連邦政府が支援するプログラムは、耐久性のあるコンクリートソリューションに対する安定した需要を生み出し、初期建設コストよりもライフサイクルパフォーマンスを優先することで、ポリマーコンクリートの長期的な採用をサポートしています。

ヨーロッパ市場の洞察

欧州のポリマーコンクリート市場は急速に拡大しており、その原動力となっているのは、EU全域にわたる厳格な環境規制と、インフラの統合・近代化に向けた多額の資金提供です。その主な需要は、EU都市下水処理指令などの指令に準拠するために、老朽化した下水処理施設や交通網を改修する必要性に起因しています。EU都市下水処理指令は、現在、より高い基準を施行するために大幅な改訂が行われています。さらに、EU復興・レジリエンス・ファシリティからの資金提供は、グリーントランジションとデジタルインフラを優先しており、公共事業において耐久性のある材料を直接活用する機会を生み出しています。重要なトレンドとして、循環型経済原則への強い移行が挙げられます。これにより、メーカーは、規制要件と持続可能性を重視した公共調達基準の両方を満たすために、リサイクル含有量が高く、炭素排出量が少ない配合の開発を迫られています。

ドイツのポリマーコンクリート市場は、連邦交通インフラ計画および関連資金枠組みに基づく交通インフラ更新、地方公共事業、気候変動に強い建設への継続的な連邦投資によって支えられています。この成長は、世界最大級の交通インフラの規模と継続的な近代化によってさらに支えられています。2023年7月の連邦研究技術宇宙省の報告書によると、同国では13,000キロメートルの高速道路を含む約830,000キロメートルの道路と、38,400キロメートルの鉄道網が運用されており、そのすべてにおいて、性能と安全基準を維持するために定期的な改修が必要です。これらの改修主導のプログラムでは、耐久性がありメンテナンスの少ない材料を優先し、利用率の高い回廊全体のライフサイクルコストと交通の混乱を削減しています。その結果、連邦および州の予算によって資金提供される排水システム、ケーブルトレンチ、プレキャスト交通部品にポリマーコンクリートが採用されています。

英国のポリマーコンクリート市場は、交通インフラ、水道施設の更新、気候変動に強い都市開発への継続的な政府投資によって支えられています。Network Rail Centerの2023年5月のレポートによると、政府は鉄道インフラに440億ユーロを投資しており、これにはネットワーク拡張ではなく既存資産の維持・更新に重点を置いたNetwork Railの管理期間7などの主要プログラムが含まれています。さらに、National Highwaysの2022年6月のレポートによると、国道は4,500マイルを超える戦略的道路網を管理・運営しており、その多くは資産の老朽化と交通量の増加に対応するために継続的な改修を必要としています。これらの公的資金によるプログラムは、耐久性がありメンテナンスの少ない材料を優先しており、改修重視の交通プロジェクトにおけるポリマーコンクリートの安定した需要を強化しています。

ポリマーコンクリート市場の主要プレーヤー:

- BASF SE(ドイツ)

- ダウ社(米国)

- Sika AG(スイス)

- Mapei SpA(イタリア)

- フォスロック・インターナショナル社(英国)

- ワッカーケミーAG(ドイツ)

- ダディック社(米国)

- クイックボンドポリマーズLLC(米国)

- フォルテ・コンポジッツ社(米国)

- ACOグループ(ドイツ)

- ザウアライゼン(米国)

- シタデルフローリング(英国)

- シンプレックス・ケミカル・レジンズ社(インド)

- ヘキシオン社(米国)

- ウルマ - 建築ソリューション(スペイン)

- アーモロック(米国)

- ハンコン株式会社(韓国)

- 東亞合成株式会社(日本)

- シバコン(オーストラリア)

- コルミックス建設化学品(マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- BASF SEは、ポリマーコンクリート市場における基盤的プレーヤーであり、豊富な化学専門知識を活かして、エポキシ樹脂やビニルエステル樹脂といった先進的な樹脂システムを開発しています。同社の戦略的取り組みは、持続可能な低VOC配合の開発と、高性能バインダーと技術サポートを組み合わせた包括的なシステムソリューションの提供に重点を置いています。2024年度の年次報告書によると、同社はアジア太平洋地域で159億ユーロの売上高を達成しています。

- ダウ社は、高分子化学におけるリーダーシップを活かし、高度なエポキシ樹脂およびポリウレタン樹脂技術を通じてポリマーコンクリート市場の拡大を推進しています。主な戦略としては、製品の耐久性と耐薬品性を向上させるための積極的な研究開発、そして建設化学品販売業者やプレキャストコンクリートメーカーとの戦略的パートナーシップの構築などが挙げられます。同社の2024年の年間収益は1兆2,010億米ドルに達しました。

- Sika AGは、イノベーションと買収という二重の戦略を通じて、ポリマーコンクリート市場における積極的な成長を目指しています。同社は、下水道および交通セクターをターゲットに、迅速な補修と腐食防止のための特殊なモルタルとグラウトを開発しています。

- Mapei SpAは、高性能補修・床材システムへの深い専門性により、ポリマーコンクリート市場のリーダーとしての地位を確立しています。同社の戦略は、原材料から完成品までの生産管理、垂直統合、そして品質とサプライチェーンの効率性の確保に重点を置いています。

- Fosroc International Ltdは、鉱業、エネルギー、重工業といったニッチな用途向けのエンジニアリングソリューションに注力し、ポリマーコンクリート市場で積極的に事業を展開しています。同社の戦略的取り組みは、バインダー、骨材、そして過酷な条件下でも性能を保証する施工ノウハウを含む、包括的な認証システムを提供することです。

以下は、世界のポリマーコンクリート市場で活動している主要企業のリストです。

世界のポリマーコンクリート市場は、確立された国際的企業と強力な地域専門企業が競争優位に立っています。米国と欧州の主要企業は、広範な研究開発、世界的な流通ネットワーク、そして製品ポートフォリオを通じて市場を支配しています。戦略的取り組みは、生産能力の拡大、環境に優しい配合の開発、そして新たな地域市場への参入のための戦略的な合併・買収の推進を目指しています。2024年4月、Sikaはコンクリートインフラの改修事業としてKwik Bond Polymers, LLCを買収しました。この事業は、Sikaのコンクリート構造物改修における高付加価値システムを補完するものです。また、企業は、排水管理、化学薬品、土木インフラなどの重要な最終用途分野向けの技術サポートとカスタマイズされたソリューションにも多額の投資を行い、長期的な顧客パートナーシップを構築し、大規模プロジェクトを獲得しています。

ポリマーコンクリート市場の企業概要:

最近の動向

- 2025年10月、大手材料科学企業であるArclinは、ゴム、プラスチック、エンジニアリング木材業界向けの独自仕様およびカスタムのポリマー添加剤、分散剤、離型剤のメーカーであるPolymer Solutions Groupの買収を完了したことを発表しました。

- 2024年10月、 Vebro Polymersは、Thermaxの完全子会社であるThermax Chemical Solutions Private Limitedと提携し、Thermax Vebro Polymers India Private Limitedを設立することを発表しました。この提携により、両社は成長を続けるインドの産業用・商業用フローリング市場に本格的に参入することになります。

- 2024年7月、マスター・ビルダーズ・ソリューションズは、最先端のポリマーを独自にブレンドした高性能減水剤「MasterGlenium SKY 925」の発売を発表しました。MasterGlenium SKY 925は、レディーミクストコンクリート向けに特別に開発されています。

- Report ID: 3431

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

ポリマーコンクリート 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。