多発性嚢胞腎治療薬市場の見通し:

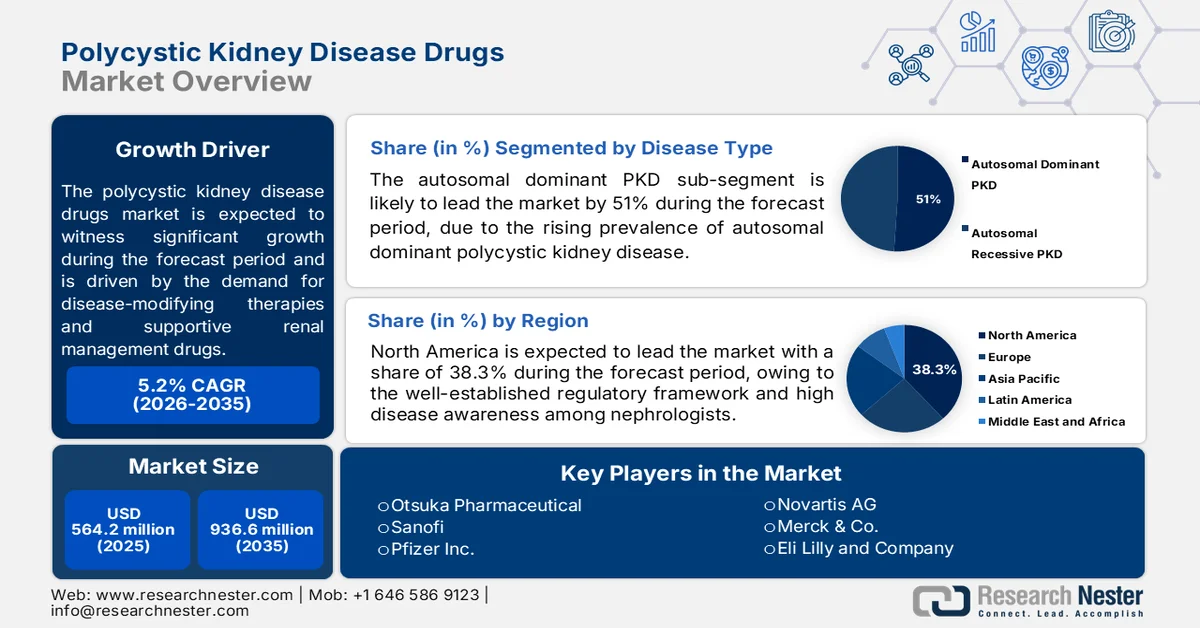

多発性嚢胞腎治療薬市場の規模は、2025年には5億6,420万米ドルと評価され、2035年には9億3,660万米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は5.2%です。2026年における多発性嚢胞腎治療薬の市場規模は5億9,350万米ドルと評価されています。

多発性嚢胞腎(PKD)は、腎臓医療システムに長期にわたり大きな負担を与え続けており、疾患修飾療法や腎臓疾患管理のための薬剤に対する需要が持続的に高まっています。米国国立医学図書館(NLM)の2024年3月のデータによると、常染色体優性PKDは世界中で2万~4万人に1人の割合で罹患しており、最も一般的な遺伝性腎疾患の一つとなっています。さらに、世界中で1,250万人以上がPKDに罹患していると推定されており、米国では約50万人がこの疾患を抱えて生活しています。PKDが慢性腎臓病や腎不全へと進行する臨床経過は、特に腎臓病専門医による治療環境において、医薬品の利用を促進する重要な要因となっています。政府が支援する希少疾患プログラムや腎臓病研究への資金提供も、特に北米とヨーロッパにおいて、PKD治療薬開発の商業環境を強化しています。

Kidney Research UKが2025年7月に資金提供した最近の研究は、ROCK2阻害を潜在的な治療経路として特定することで、多発性嚢胞腎の治療開発の展望を強化しました。研究者らは、実験室および腎臓オルガノイド研究において、ROCK2タンパク質を標的とする薬剤が、PKDの進行に大きく寄与する繊毛機能不全に関連する嚢胞関連疾患活動の軽減に有望な効果を示すことを観察しました。この研究は、既に開発中の薬剤の用途変更に焦点を当てており、臨床開発期間を短縮し、規制当局の承認プロセスを迅速化できる可能性があります。リーズ大学とシェフィールド大学の研究者らは、臨床試験に進む前に、追加の前臨床研究を進めています。これらの知見は、標的型腎臓治療への機関投資の増加を強調し、PKDなどの遺伝性腎疾患に対するメカニズムに基づく治療戦略への製薬業界の関心の高まりを反映しています。

キー 多発性嚢胞腎の治療薬 市場インサイトの概要:

地域の注目ポイント:

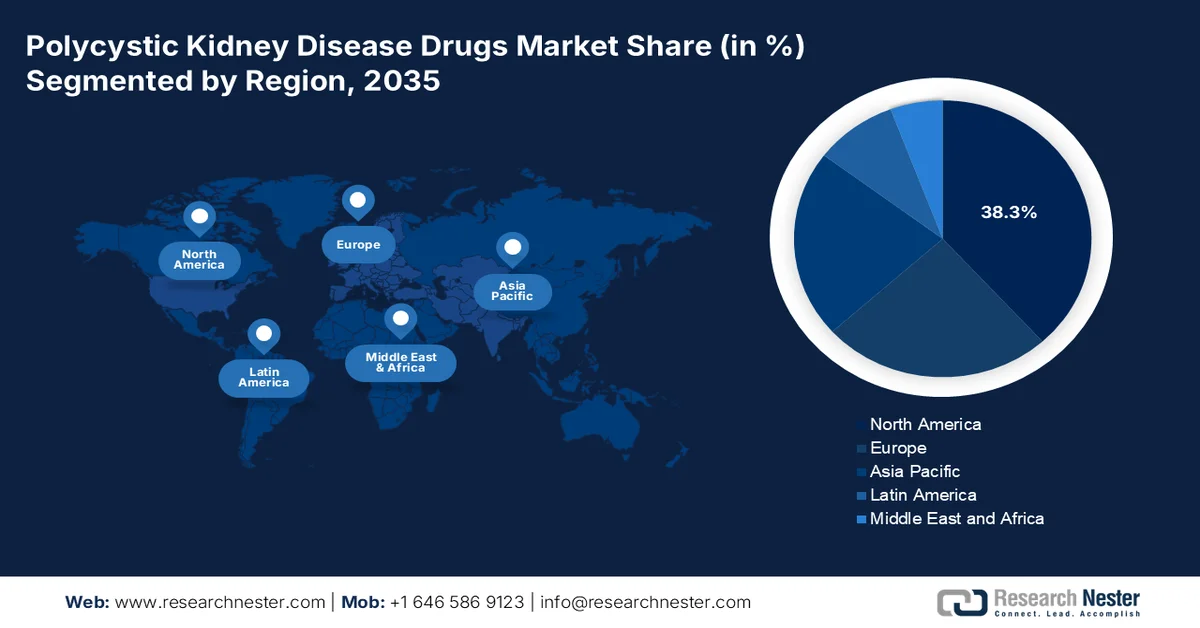

- 北米の多発性嚢胞腎治療薬市場は、確立された規制枠組み、積極的な希少疾病用医薬品政策、腎臓専門医の間での疾患に対する高い認識に牽引され、2035年までに地域収益の38.3%を占めると予測されている。

- アジア太平洋地域は、希少疾患に関する枠組みの拡大、償還経路の改善、新興経済国における医療インフラの進化などを背景に、2026年から2035年にかけて年平均成長率(CAGR)7.1%を記録すると予測されている。

セグメント分析:

- 多発性嚢胞腎治療薬市場における常染色体優性多発性嚢胞腎のサブセグメントは、常染色体優性多発性嚢胞腎の高い罹患率と、疾患修飾療法への製薬研究開発の注力の高まりを背景に、2035年までに51%以上のシェアを獲得すると予測されている。

- 経口投与は、患者の服薬遵守率の高さ、生涯にわたる自宅での投与の利便性、慢性ADPKD管理のための経口製剤の開発の進展に支えられ、2035年まで市場における主要な投与経路であり続けると予想されます。

主な成長トレンド:

- 慢性腎臓病の増加

- 透析および移植費用の増加

主な課題:

- 後期臨床試験の失敗率が高い

- 患者の抵抗性と副作用プロファイル

主要企業:大塚製薬(日本)、サノフィ(フランス)、ファイザー(米国)、ノバルティス(スイス)、メルク(米国)、イーライリリー(米国)、アストラゼネカ(英国)、レギュラス・セラピューティクス(米国)、パラディオ・バイオサイエンス(米国)、リアタ・ファーマシューティカルズ(米国)、カドモン・コーポレーション(米国)、マンロス・セラピューティクス(フランス)、ガラパゴス(ベルギー)、チヌーク・セラピューティクス(米国)、大熊製薬(韓国)、ルパン・リミテッド(インド)、サン・ファーマシューティカル・インダストリーズ(インド)、カリコ・ライフ・サイエンス(米国)、バーテックス・ファーマシューティカルズ(米国)、レージュ・ネフロ(日本)。

グローバル 多発性嚢胞腎の治療薬 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 5億6420万米ドル

- 2026年の市場規模: 5億9350万米ドル

- 予測市場規模: 2035年までに9億3660万米ドル

- 成長予測:年平均成長率5.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.3%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、日本、ドイツ、中国、イギリス

- 新興国:中国、インド、韓国、オーストラリア、ブラジル

Last updated on : 15 May, 2026

多発性嚢胞腎治療薬市場 - 成長促進要因と課題

成長の原動力

- 慢性腎臓病の増加:慢性腎臓病および腎不全の有病率の上昇は、多発性嚢胞腎(PKD)治療薬市場の主要な需要要因となっています。PKDは、腎機能低下の主要な遺伝的原因だからです。2026年の全米腎臓財団のデータによると、3,550万人以上の米国成人がCKDを患っていると推定されていますが、その多くは初期段階では診断されていません。PKD患者は透析や腎移植に至るケースが多く、腎機能低下を遅らせることができる疾患修飾薬の必要性が高まっています。こうした治療費の増加は、医療制度が早期介入と長期的な腎機能維持療法を優先するよう促しています。そのため、製薬会社は、入院や透析依存を軽減する腎臓病治療薬の開発パイプラインへの投資を増やしています。

- 透析および移植費用の増加:慢性腎臓病治療の経済的負担の増加は、腎機能低下を遅らせ、透析依存を軽減できる多発性嚢胞腎治療薬への需要を高めています。米国国立医学図書館(NLM)の2023年7月のデータによると、31の国と地域を対象としたInside CKDプログラムでは、CKDの進行に伴い、年間直接医療費が大幅に増加し、ステージG3aの患者1人あたり平均3,060米ドルから、血液透析では約57,334米ドル、腹膜透析では49,490米ドルに増加しています。腎移植手術は、年間発生費用が75,000米ドルを超えています。PKDはCKDおよび腎不全の主要な遺伝的要因であるため、医療提供者および公衆衛生システムは、長期的な腎代替費用を削減するために早期段階の治療介入をますます支援しており、疾患修飾PKD薬および腎臓病に特化した治療プログラムへの需要が高まっています。

- 臨床試験の拡大:臨床研究プログラムの拡大と国際的な腎臓学協力は、多発性嚢胞腎の治療法におけるイノベーションを促進しています。NIHが支援する腎臓研究センターや学術医療機関は、新しい治療経路を評価するために、オルガノイド、バイオマーカー分析、画像診断技術をますます活用しています。臨床試験の拡大は、製薬会社が患者募集を改善し、長期的な腎機能維持戦略のエビデンスを生成するのに役立っています。ヨーロッパでは、欧州腎臓学会などの組織が、腎臓学研究と慢性腎臓病管理イニシアチブにおける協力を支援しています。これらの研究ネットワークは、データ共有を改善し、治療標的の検証を促進し、遺伝性腎疾患の多施設共同研究を支援しています。大学、非営利団体、バイオテクノロジー企業間の協力の強化は、新たな多発性嚢胞腎治療薬の商業化経路も強化しています。このような環境は、腎臓疾患を標的とした薬剤開発への投資を促進し、精密腎臓学製品の機会を拡大しています。

課題

- 後期臨床試験における高い失敗率:後期臨床試験における高い失敗率は、多発性嚢胞腎治療薬市場における最も重大な資金面および開発上の障害の一つとなっています。強力な科学的根拠があるにもかかわらず、多くの有望な候補薬が第II/III相試験で有効性を実証できず、多額の埋没費用と市場参入の遅延につながっています。この課題は、ADPKDの疾患進行が緩慢であることから特に深刻であり、総腎容積などの代替エンドポイントを用いた長期間かつ高額な試験が必要となります。そのため、製薬会社は、高額なピボタル試験に着手する前に、パイプラインのリスクを低減するために、堅牢な前臨床モデルとバイオマーカー開発に多額の投資を行う必要があります。

- 患者の抵抗と副作用プロファイル:治療開始に対する患者の抵抗は、多発性嚢胞腎治療薬市場への参入障壁として大きな問題となっています。腎臓専門医によると、患者はトルバプタン治療の開始をためらうことが多く、その理由として、理想的な候補者は無症状であることが多く、必要な多量の水分摂取に耐えられず、モニタリングを伴う長期治療に踏み切ることを躊躇する点が挙げられます。多尿、多飲、肝毒性などの副作用も、服薬遵守率をさらに低下させています。新規参入企業は、多発性嚢胞腎治療薬市場における患者の受容率と服薬遵守率を向上させるため、より忍容性の高い治療法を開発するか、これらの副作用を管理する戦略を策定する必要があります。

多発性嚢胞腎治療薬市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.2% |

|

基準年市場規模(2025年) |

5億6420万米ドル |

|

予測年市場規模(2035年) |

9億3660万米ドル |

|

地域的範囲 |

|

多発性嚢胞腎治療薬市場のセグメンテーション:

疾患タイプ別セグメント分析

疾患タイプ別セグメントでは、常染色体優性多発性嚢胞腎(ADPKD)が多発性嚢胞腎治療薬市場における主要なサブセグメントであり、2035年までに51%を超えるシェアを獲得すると予測されています。このセグメントは、常染色体優性多発性嚢胞腎の高い罹患率によって牽引されています。米国国立医学図書館(NLM)の2024年3月のデータによると、ADPKDの罹患率は400人から1,000人に1人です。この高い罹患率は、慢性疾患管理を必要とする患者プールの規模の大きさを意味し、疾患修飾療法に対する持続的な需要を生み出しています。さらに、製薬会社の研究開発投資は依然としてADPKDに大きく偏っており、多くの臨床試験がこのサブセグメントを対象としています。多発性嚢胞腎治療薬の市場シェアが大きいことは、有利な償還政策や希少疾病用医薬品指定を引き付け、ADPKDの経済的および臨床的優位性をさらに強化しています。

投与経路別セグメント分析

経口投与は、多発性嚢胞腎治療薬市場における主要な投与経路サブセグメントです。このセグメントは、患者の服薬遵守率の高さと慢性疾患管理の利便性によって牽引されています。経口投与可能な低分子化合物は、病院への通院なしに生涯にわたって自宅での投与を可能にします。2025年12月の臨床試験データによると、ADPKD治療薬としてFDAの承認を受けた唯一の薬剤であるトルバプタン(Tol)は、経口錠剤またはカプセル剤として製剤化された場合、腎疾患の進行を遅らせる効果があることが示されています。この経口製剤は、ADPKDのような慢性疾患の生涯にわたる管理には不向きな静脈内輸液や皮下注射の必要性を排除します。その結果、次世代バソプレシン拮抗薬やAMPK活性化剤を含むすべての後期開発段階のパイプライン候補は、トルバプタンの商業的成功を再現するために、経口製剤としてのみ開発されています。

分子タイプセグメント分析

低分子化合物は、多発性嚢胞腎治療薬市場において主要な分子タイプとなっています。これは主に、経口バイオアベイラビリティ、良好な薬物動態プロファイル、および慢性疾患管理における確立された安全性実績によるものです。低分子化合物は細胞内標的に浸透し、嚢胞形成を促進するcAMP、mTOR、AMPKなどの主要なシグナル伝達経路を調節することができます。製造工程が比較的簡便で室温安定性が高いため、世界的な流通と長期保管が容易になり、外来診療における生涯投与にも適しています。さらに、低分子化合物は製剤の柔軟性が高く、1日1回または2回の経口投与が可能となるため、患者の服薬遵守率が向上します。低分子化合物の開発における豊富な経験は、明確に定義されたジェネリック医薬品および製剤改良経路を通じて、規制当局の承認を迅速化します。その結果、製薬会社は多発性嚢胞腎治療薬として、より大型で高価な生物学的製剤よりも低分子化合物候補を優先し続けています。

多発性嚢胞腎治療薬市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬物分類 |

|

疾患の種類 |

|

投与経路 |

|

流通チャネル |

|

治療段階 |

|

分子の種類 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

多発性嚢胞腎治療薬市場 - 地域別分析

北米市場のインサイト

北米は多発性嚢胞腎治療薬市場を牽引しており、2035年末までに地域収益の38.3%を占めると予測されています。この市場は、確立された規制枠組み、積極的な希少疾病用医薬品政策、腎臓専門医の高い疾患認識によって支えられています。米国とカナダは、簡素化された償還経路と臨床イノベーションを支援する政府資金による研究イニシアチブなど、希少疾患管理において協力的なアプローチを共有しています。主なトレンドとしては、早期の慢性期治療プロトコルへの移行、バイオマーカーに基づく患者層別化の利用増加、市販後監視における実世界エビデンス要件の高まりなどが挙げられます。製薬会社は、統合された国境を越えた臨床試験ネットワークと調和のとれた規制ガイダンスの恩恵を受けています。この地域では、透析開始を遅らせるための予防的薬物療法に引き続き注力しており、それが需要を形成し、経口小分子や併用療法へのパイプラインの多様化を促しています。

慢性腎臓病の負担の増大、透析依存の増加、腎臓ケアに対する連邦政府の医療費の増加が、米国の多発性嚢胞腎治療薬市場を形成している。CDCの2026年3月のデータによると、慢性腎臓病は65歳以上の人の34%に影響を与えており、45歳から64歳の成人の13%と比較して高い。現在、1万人の子供と青少年を含む約80万人の米国人が腎不全の治療を受けており、より強力な疾病予防策がなければ、2030年までに100万人以上が腎代替療法を必要とする可能性があると予測されている。さらに、NLMの2023年12月の調査では、CKD患者に対するメディケアの支出が現在年間1300億ドルを超えていることが示されており、医療システムは、病気の進行を遅らせ、透析依存を減らし、長期的な腎臓保存戦略をサポートする治療法を優先するよう促されている。さらに、腎臓基金の2026年2月のデータによると、HR 7148法案はNIDDKに23億3000万米ドルを割り当て、進行中の腎臓病研究と治療法開発を支援した。これらのデータは、米国における多発性嚢胞腎治療薬市場の活発な拡大を示している。

2026年における末期腎不全の報告された原因

原因 | パーセンテージ |

糖尿病 | 37 |

高血圧 | 27 |

糸球体腎炎 | 14 |

嚢胞性腎疾患 | 5 |

その他の原因 | 10 |

原因不明 | 7 |

出典: CDC(米国疾病予防管理センター)2026年3月

疾患修飾療法の早期規制導入と、先進的な腎臓治療への臨床的注目の高まりが、カナダにおける多発性嚢胞腎治療薬市場を牽引している。2026年1月のNLM調査によると、カナダは常染色体優性多発性嚢胞腎患者の腎臓肥大と腎機能低下を遅らせるためにトルバプタンを承認した日本に次ぐ2番目の国であり、標的型PKD治療の導入におけるカナダの地位を強化している。2025年12月のNLM調査によると、ADPKDは現在カナダにおける腎不全の4番目に多い原因であり、長期腎臓病治療と腎保護療法の需要が高まっている。臨床管理戦略では、レニン・アンジオテンシン系阻害薬、ナトリウム制限、高水分摂取と、トルバプタンなどのバソプレシン拮抗薬療法を組み合わせるケースが増えている。さらに、潜在的な腎保護療法としてナトリウム・グルコース共輸送体2阻害薬の評価が継続されていることは、カナダの腎臓病分野における継続的な治療革新と拡大する医薬品研究活動を反映している。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、評価期間である2026年から2035年にかけて、年平均成長率(CAGR)7.1%で拡大すると予測されています。この地域は、各国における疾病認識、医療インフラ、規制の成熟度など、急速に変化する環境によって牽引されています。日本は、治療費を補助する確立された難治性疾患支援制度で先行しており、韓国とオーストラリアは、構造化された希少疾患支援制度でそれに続いています。中国やインドなどの新興市場は、希少疾病用医薬品の承認を促進し、償還対象医薬品リストを拡大することで、患者のアクセスを改善しています。主なトレンドとしては、経口小分子医薬品の採用増加、グローバル臨床試験への参加拡大、早期薬物療法による透析負担軽減に向けた政府の取り組みなどが挙げられます。

常染色体優性多発性嚢胞腎(ADPKD)患者の人口が多く、腎臓病研究活動が拡大していることが、中国におけるADPKD治療薬市場を牽引している。米国国立医学図書館(NLM)の2024年10月のデータによると、中国におけるADPKDの有病率は1/400~1/1,000と推定され、患者数は140万~350万人に上る。また、罹患者の約50%が60歳までに末期腎不全に至る。急速に進行するADPKDに対する唯一の承認済み疾患修飾療法であるトルバプタンは、推定糸球体濾過率の低下を遅らせ、腎臓容積の増加を抑制する能力について、中国の臨床現場でますます評価されている。さらに、NLMの2026年3月の研究では、2018年から2023年にかけて中国の主要病院で実施された多施設共同研究が強調されており、1,230人以上のADPKD患者がスクリーニングされ、標的型腎治療への投資が増加していることが反映されている。臨床研究の拡大とバイオマーカーに基づくモニタリングは、中国における長期的な多発性嚢胞腎(PKD)治療の需要を支えている。

日本の多発性嚢胞腎治療薬市場は急速に拡大しており、2025年には3,780万米ドルに達し、2026年から2035年の予測期間中に年平均成長率(CAGR)7.1%で2035年末までに7,500万米ドルに達すると見込まれています。さらに、2026年には4,040万米ドルに達すると予測されています。多発性嚢胞腎治療薬市場は、疾患修飾療法の早期導入と強力な臨床研究エコシステムによって牽引されています。世界的に主要な遺伝性腎疾患の1つである常染色体優性多発性嚢胞腎は、NLMの2025年2月の調査によると、日本では4,000人に1人の割合で罹患していると推定されています。日本は、1,445人の患者を対象としたTEMPO 3:4臨床試験で、治療により総腎容積の増加が抑制され、推定糸球体濾過率の低下が遅くなったことから、ADPKD治療薬として世界で初めてトルバプタンを承認しました。日本の多発性嚢胞腎(PKD)診療ガイドラインでは、進行の速い患者に対する治療薬としてトルバプタンをグレード1Aに位置づけ、その普及をさらに促進しています。加えて、現在進行中の市販後調査プログラム「SLOW-PKD」は、安全性と有効性に対する長期的な信頼を高め、日本の腎臓病治療市場における革新的な腎疾患治療薬への需要を加速させています。

欧州市場のインサイト

欧州は、欧州医薬品庁(EMA)および各国の医療技術評価機関による中央集権的な規制メカニズムに支えられた、成熟した構造化された多発性嚢胞腎治療薬市場を形成しています。この地域は、希少疾患治療薬の市場独占権とプロトコル支援を提供するEU希少疾病用医薬品規制の恩恵を受けています。多発性嚢胞腎治療薬市場の成長における主要なトレンドとしては、バイオマーカーに基づく患者選択の採用拡大、加盟国間での治療ガイドラインの標準化、償還決定における薬物経済学的エビデンスの重視などが挙げられます。製造業者は、各国で異なる価格設定とアクセス枠組みに対応しており、共同臨床評価への早期参加が不可欠となっています。慢性疾患の早期管理のための臨床試験への注目の高まりは、多国籍臨床試験を促進する共同研究ネットワークとともに、需要を牽引しています。パイプライン活動は、安全性プロファイルが確立された経口小分子および用途変更候補薬に集中しています。

欧州における多発性嚢胞腎の臨床試験および治療薬開発プログラム、2020年~2025年

年 | 組織 | トライアル | 学習の焦点 | 国々 | 状態 |

2021 | サノフィ・アベンティス・レシェルシュ&デベロップメント | ベングルスタット延長研究 | 急速に進行する嚢胞性腎疾患におけるベングルスタットの長期有効性および安全性評価 | フランス、オランダ、ベルギー、ドイツ、ポルトガル、イタリア、ルーマニア | 完了/早期終了が混在 |

2021 | パラディオ・バイオサイエンス社 | リキシバプタン第3相臨床試験(PA-ADPKD-301) | ADPKD患者におけるリキシバプタンの有効性および安全性の評価 | イタリア、スペイン、ハンガリー、スロバキア、ポーランド、ブルガリア | 早々に終了 |

2021 | オーフス大学 | HP-CKDPKD MRI研究 | 慢性腎臓病および多発性嚢胞腎における代謝異常のMRI画像診断 | デンマーク | 試験移行 |

2021 | エラスムス大学医療センター・ロッテルダム | 血管硬化研究 | 常染色体優性多発性嚢胞腎(ADPKD)患者における血管硬化治療の評価 | オランダ | 試験移行 |

2022 | オーフス大学 | HP-CKDPKD | 慢性腎臓病および多発性嚢胞腎の進行解析のための高度なMRI画像検査 | デンマーク | 進行中/移行済み |

2022 | 大塚製薬開発・販売 | 小児トルバプタン研究 | 小児ADPKD患者におけるトルバプタンの安全性および有効性の評価 | ドイツ、イタリア、ベルギー、イギリス | 完了 |

2022 | フローニンゲン大学医療センター | GnRHアゴニスト研究 | 常染色体優性多発性嚢胞腎(ADPKD)に伴う重症多発性嚢胞肝疾患の治療 | オランダ、ドイツ | 継続中 |

2023 | 欧州多施設レジストリ | トルバプタンの実世界モニタリング | 常染色体優性多発性嚢胞腎患者における長期的な腎機能および腎容積のモニタリング | ドイツ、イタリア、オランダ、デンマーク | 継続中 |

2024 | 欧州腎臓病研究ネットワーク | 精密画像診断およびバイオマーカープログラム | 常染色体優性多発性嚢胞腎におけるバイオマーカーの同定と疾患進行のモニタリング | ドイツ、デンマーク、オランダ | 継続中 |

2025 | 複数のヨーロッパの学術センターおよび製薬会社スポンサー | PKD治療の標的拡大 | 常染色体優性多発性嚢胞腎(ADPKD)に対するバソプレシン拮抗薬および標的代謝経路療法の開発 | ヨーロッパ全域 | 進行中の臨床開発 |

出典: EU臨床試験登録簿

慢性腎臓病の有病率の上昇と常染色体優性多発性嚢胞腎治療薬の実臨床モニタリングの拡大が、ドイツにおける多発性嚢胞腎治療薬市場の成長を後押ししている。NLMの2025年4月のデータによると、ドイツの大規模な住民ベースのコホート研究ではCKDの有病率が11.2%と報告されており、腎疾患の負担の増大と長期的な疾患管理戦略の必要性が強調されている。一方、Clinical Trialsの2026年4月のデータによると、ドイツのADPKDトルバプタン治療レジストリは、年間500人の患者を対象とした多施設共同観察モニタリングを通じて、トルバプタンの臨床導入を強化している。このレジストリは、腎臓容積、腎機能低下、治療投与量、副作用に関する実臨床データを収集し、エビデンスに基づいた腎臓病治療を支援している。腎臓病センター、研究機関、PKDCureのような患者支援団体間の連携強化は、ドイツの腎臓医療市場全体において、治療研究、患者の特定、および標的型多発性嚢胞腎(PKD)治療への需要をさらに加速させている。

英国の多発性嚢胞腎疾患治療薬市場は、疾患修飾療法の普及拡大と、慢性腎臓病(CKD)の進行コスト削減に対する医療の注目の高まりによって支えられています。2026年4月のMedRxivのデータでは、72のNHS腎臓センターの常染色体優性多発性嚢胞腎(ADPKD)患者3,609人以上のデータを示しており、英国で急速に進行するADPKDに対する唯一の承認された疾患修飾療法であるトルバプタンに対する臨床需要の高まりを強調しています。医療費の圧力は、早期の腎臓介入への関心も加速させています。Kidney Research UKの2023年6月のレポートによると、CKDステージ1から5は2033年までにNHSに年間31億3000万米ドルの費用がかかると予測されており、制約モデルでは透析費用が15億7000万米ドルに上昇する可能性があります。公平な治療へのアクセス、透析依存、長期的な腎臓ケア費用に関する懸念の高まりが、多発性嚢胞腎(PKD)を対象とした治療戦略への継続的な投資を後押ししている。

英国における腎臓病および腎臓ケアの費用、2023年

コストカテゴリー | 2023年の価格(米ドル) | 2033年予測(米ドル) |

CKDステージ1~5 | 26億3000万米ドル | 31億3000万米ドル |

透析費用 | 14億2000万米ドル | 15億7000万米ドル |

透析搬送費用 | 3億400万米ドル | 3億3900万米ドル |

腎臓移植の費用 | 3億9600万米ドル | 5億6400万米ドル |

AKIのNHSへの費用 | 42億3000万米ドル | 43億7000万米ドル |

透析および移植による生産性損失 | 5億200万米ドル | 5億6300万米ドル~27億米ドル |

出典:英国腎臓研究機構(Kidney Research UK)2023年6月

多発性嚢胞腎治療薬市場の主要プレーヤー:

- 大塚製薬(日本)

- サノフィ(フランス)

- ファイザー社(米国)

- ノバルティスAG(スイス)

- メルク社(米国)

- イーライリリー・アンド・カンパニー(米国)

- アストラゼネカ(英国)

- レグルス・セラピューティクス(米国)

- パラディオ・バイオサイエンス(米国)

- リアタ・ファーマシューティカルズ(米国)

- カドモン・コーポレーション(米国)

- マンロス・セラピューティクス(フランス)

- ガラパゴスNV(ベルギー)

- チヌーク・セラピューティクス(米国)

- 大雲製薬(韓国)

- ルパン・リミテッド(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- カリコ・ライフ・サイエンスLLC(米国)

- バーテックス・ファーマシューティカルズ社(米国)

- 株式会社レージネフロ(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- 大塚製薬は、ファーストインクラスのバソプレシンV2受容体拮抗薬であるトルバプタンを主力製品として、多発性嚢胞腎治療薬市場において圧倒的な地位を確立しています。同社は、常染色体優性多発性嚢胞腎における腎機能低下の抑制を目的とした世界各国での承認取得に注力してきました。また、トルバプタンの利尿作用による副作用に対処するため、広範な市販後調査や患者支援プログラムを実施しています。

- サノフィは、mTORおよびcAMP経路を標的とした既存薬の転用療法や併用療法を模索することで、多発性嚢胞腎(PKD)治療薬市場において重要な役割を果たしている。このフランスの製薬大手は、希少腎疾患に関する専門知識を活かし、PKDの初期段階の臨床試験を開始した。2025年の同社の売上高は2億2080万米ドルだった。

- ファイザー社は、希少疾患部門を通じて多発性嚢胞腎治療薬市場に重点的に投資しており、嚢胞性シグナル伝達経路を阻害する低分子阻害剤に注力している。同社の戦略は、有望な前臨床段階の資産のライセンスを取得し、グローバルな臨床試験インフラを活用して概念実証研究を促進することにある。2025年の同社の売上高は625億7900万米ドルであった。

- ノバルティスAGは、エベロリムスなどのmTOR阻害剤や、嚢胞性線維症膜貫通調節因子経路を標的とする新規薬剤など、既存のポートフォリオの可能性に投資することで、多発性嚢胞腎治療薬市場に積極的に貢献してきました。ノバルティスは、効果的な併用療法を特定するために、遺伝子サイレンシングに関するパートナーシップや実世界データの生成といった戦略的な取り組みを継続しています。

- メルク社は、 SGLT2阻害剤やエピジェネティック修飾剤などの分子標的に焦点を当て、多発性嚢胞腎治療薬市場に参入しています。同社の戦略的取り組みには、既存薬の用途転換スクリーニングのための強固な研究開発プラットフォームの活用や、腎臓病治療に特化したバイオテクノロジー企業との連携などが含まれます。

世界の多発性嚢胞腎治療薬市場で事業を展開する主要企業のリストは以下のとおりです。

多発性嚢胞腎治療薬市場の競争環境は、大手製薬会社と専門バイオテクノロジー企業が混在する集中型となっています。主要プレーヤーは、トルバプタンを介したバソプレシンV2受容体拮抗薬とmTOR阻害剤に注力しており、トルバプタンは依然として主流の治療法です。戦略的な取り組みには、嚢胞の進行を遅らせるための高度な遺伝子治療、RNA干渉、既存薬の用途変更などが含まれます。パイプラインを加速するために、学術研究センターとの提携や希少疾病用医薬品指定が一般的です。アジアの新興企業は新規低分子化合物への投資を増やしており、一方、欧米の企業は疾患修飾療法の後期臨床試験を主導しています。さらに、大手企業の買収が多発性嚢胞腎治療薬市場の成長を拡大させています。例えば、2025年4月、ノバルティスは、マイクロRNA治療薬の開発に注力するサンディエゴを拠点とする上場臨床段階バイオ医薬品企業であるレグルス・セラピューティクスを買収することに合意したと発表しました。

多発性嚢胞腎治療薬市場の企業動向:

最近の動向

- 2025年10月、Alphabet Inc.とArthur D. Levinsonによって設立された、加齢および加齢関連疾患に焦点を当てたバイオテクノロジー企業であるCalico Life Sciences LLC(Calico)は、常染色体優性多発性嚢胞腎(ADPKD)の治療薬として開発中のABBV-CLS-628に対し、米国食品医薬品局(FDA)がファストトラック指定を付与したことを発表しました。

- 2025年9月、 Vertex Pharmaceuticals Incorporatedは、免疫グロブリンA腎症(IgAN)、APOL1関連腎疾患(AMKD)、および常染色体優性多発性嚢胞腎(ADPKD)に関する同社のプログラムにおいて、いくつかの重要な進展を発表しました。これらの最新情報は、これらの重篤な腎疾患の根本原因を標的とする、ファーストインクラスまたはベストインクラスの治療法の開発という同社の目標達成に向けた大きな進歩を示すものです。

- 2024年10月、レージネフロ株式会社は、約1,700万米ドル(25億円)規模のシリーズB資金調達計画を策定し、初回入金で1,500万米ドルを調達したことを発表しました。この多額の投資により、同社の資金調達総額は3,000万米ドルとなりました。

- Report ID: 4323

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。