配管断熱材市場の見通し:

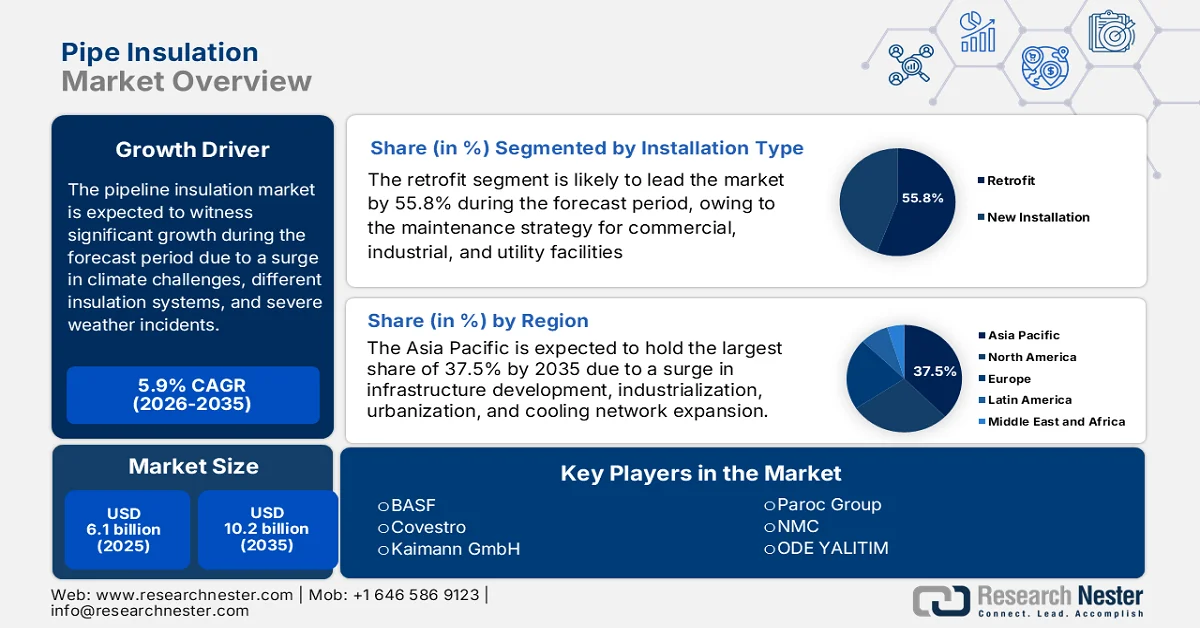

配管断熱材市場の規模は、2025年には61億米ドルを超え、2035年末までに102億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は5.9%です。2026年の配管断熱材業界規模は64億米ドルと推定されています。

世界の配管断熱材市場は、異常気象の増加、気候変動リスク、製品開発における労働市場の動向、モジュール式断熱システム、産業および建設部門における統合など、相互に関連する要因により、大幅に拡大しています。2024年1月にNIA組織が発表した公式統計によると、断熱材の世界需要は、年間1.5%ずつ増加し、2026年末までに592億米ドルに達すると予測されています。これは、需要量の増加がコスト削減によって相殺されるためです。さらに、モジュール式断熱材の需要量も年間2.7%ずつ増加し、同年末までに2,960万トンに達すると予測されています。この成長は、製造活動の増加、ヨーロッパにおける適切な取り組み、およびHVAC機器の生産増加によって大きく牽引されており、市場の成長を促進しています。

さらに、デジタル統合、スマート断熱システムの採用、低炭素およびバイオベースの断熱材の存在は、世界のパイプ断熱市場の需要を牽引する確かなトレンドです。2025年5月にNLMが発表した記事によると、23.7%の排出者が低炭素支出の組み合わせを実施すると、国際的なカーボンフットプリントを10.4ギガトンの二酸化炭素換算で削減できる可能性があり、これは家庭消費特有の排出量の40.1%に相当します。さらに、低炭素消費パターンの変更は、サービスとモビリティに意図的に関連しており、排出量の10.2%と11.8%の削減に効果的に貢献しています。さらに、ライフスタイルの変更による所得節約の再支出によるリバウンド効果は、予測される炭素削減を6.5%から45.8%相殺し、市場拡大の楽観的な見通しを示しています。

キー 配管断熱材 市場インサイトの概要:

地域の注目ポイント:

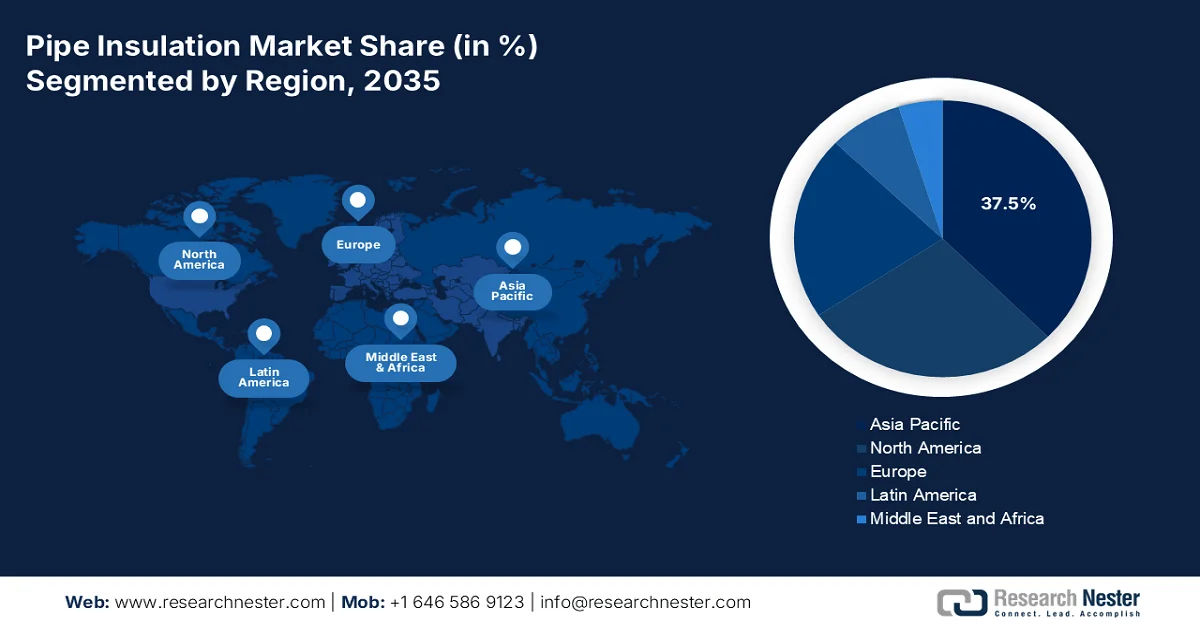

- アジア太平洋地域の配管断熱材市場は、急速な都市化、産業の拡大、エネルギー効率の高い地域冷房システムの普及拡大に支えられ、2035年までに37.5%のシェアを占めると予測されている。

- 欧州は、脱炭素化への取り組みと地域暖房インフラの拡大を原動力として、2035年まで最も急速な成長を遂げると予測されている。

セグメント分析:

- 配管断熱材市場における改修分野は、公益事業および産業用途におけるアップグレードやメンテナンス活動の増加に支えられ、2035年までに55.8%のシェアを獲得すると予測されている。

- 産業分野は、石油・ガス、化学処理、発電といった各分野における重要な役割を背景に、2035年までに第2位のシェアを獲得する見込みである。

主な成長トレンド:

- LNGインフラの拡張

- 断熱材下の腐食防止に重点を置く

主な課題

- 原材料価格の変動

- 厳格かつ進化し続ける規制遵守要件

主要プレーヤー: Owens Corning (米国)、Johns Manville (米国)、Knauf Insulation (米国)、ITW (Illinois Tool Works) (米国)、Armacell (ドイツ)、Rockwool (デンマーク)、Kingspan (アイルランド)、K-flex (イタリア)、Saint-Gobain (フランス)、BASF (ドイツ)、Covestro (ドイツ)、Kaimann GmbH (ドイツ)、Paroc Group (フィンランド)、NMC (ベルギー)、ODE YALITIM (トルコ)、Wincell (中国)、Huamei (中国)、Dyplast Products (米国)、Aeroflex USA, Inc (米国)、PERMA-PIPE International Holdings, Inc (米国)、STATS Group (英国)、EPOMS Sdn Bhd (マレーシア)、Tenaris (ルクセンブルク)、Oatey Co. (米国)。

グローバル 配管断熱材 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 61億米ドル

- 2026年の市場規模: 64億米ドル

- 予測市場規模: 2035年までに102億米ドル

- 成長予測:年平均成長率5.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに37.5%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、インド

- 新興国:韓国、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 25 March, 2026

配管断熱材市場 - 成長促進要因と課題

成長の原動力

- LNGインフラの拡大:液化天然ガス(LNG)ターミナルインフラの世界的な前例のない拡大は、パイプ断熱材市場を急速に押し上げています。2026年1月にIEAが発表した公式統計によると、2025年時点で国際LNG供給量は約7%増加しており、その増加分のほぼ4分の3がLNGによるものです。さらに、2025年時点でも世界のLNG供給への投資の勢いは依然として強く、年間900億立方メートルを超えるLNG液化能力が最終的な投資決定に成功しています。この点において、米国は最新の投資の波に対応し、年間800億立方メートルを超える承認済み容量を占めており、パイプ断熱材市場の発展にとって大きな成長機会を示しています。

- 断熱材下の腐食防止に焦点を当てる:断熱材下の腐食に対処するための厳格な規制枠組みの存在は、パイプ断熱材市場にとって最も重要な成長要因として大きく浮上しています。2026年にアメリカコーティング協会が発表した記事によると、EonCoat配合の一部としての化学変化は、100%固形分で構成され、無毒性、水性、不燃性、無臭で、揮発性有機化合物は含まれていません。これは、華氏40~120度の温度範囲、湿度30~95%の範囲で、最小厚さ20ミルで容易に塗布できます。したがって、この特定の配合の導入により、市場は徐々に注目を集めています。

- 都市地下インフラの近代化:パイプ断熱材市場を再構築する変革要因は、都市地下インフラの近代化に向けた前例のない世界的な動きと、非開削工法の採用拡大です。2025年2月にEngineering誌に掲載された記事によると、建物の地下空間の建設は、都市地下空間(UUS)全体の中で最大の炭素排出源の一つと考えられており、547.2トンもの炭素を放出しています。さらに、UUSシステムの重要な要素である地熱炭素隔離は、70トンの炭素を効果的に隔離し、市場の発展を促進するという、印象的で予想外の貢献を果たしました。

課題

- 原材料価格の変動:配管断熱材市場は原材料価格の変動に非常に敏感であり、メーカーにとって価格の安定性、利益率の管理、サプライチェーンの信頼性といった面で大きな課題となっています。配管断熱材の製造に使用される主要な材料(グラスファイバー、ミネラルウール、エラストマーフォーム、ポリウレタン、エアロゲルなど)は、エネルギー集約型の製造プロセスと石油化学原料から得られ、世界のエネルギー市場、地政学的出来事、需給の不均衡によって価格が大きく変動します。この価格変動は生産計画と財務予測に大きな不確実性をもたらし、メーカーは急速に変化する投入コストに対応して、コスト構造と価格戦略を常に再評価せざるを得なくなります。

- 厳格かつ進化し続ける規制遵守要件:配管断熱材市場のメーカーと施工業者は、材料構成、防火基準、環境影響、施工方法などを規定する、ますます複雑化し厳格化する規制環境に対応していく必要があります。こうした多岐にわたる規制を遵守するには、研究開発、試験・認証、そして複数の管轄区域にわたる規制変更の継続的な監視に多額の投資が求められます。建設製品や化学物質の安全性に関する欧州の指令から、北米の建築基準や防火試験基準に至るまで、事業を展開する各市場で異なる要件を満たすことを目的とするグローバルメーカーにとって、この課題はさらに複雑化し、配管断熱材市場の成長を阻害する要因となっています。

配管断熱材市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.9% |

|

基準年市場規模(2025年) |

61億米ドル |

|

予測年市場規模(2035年) |

102億米ドル |

|

地域的範囲 |

|

配管断熱材市場のセグメンテーション:

設置タイプ別セグメント分析

パイプ断熱市場の改修セグメントは、2035年末までに55.8%という最大のシェアを獲得すると予測されています。このセグメントの成長は主に、公益事業、商業、産業用途に適した利点を提供するためのアップグレードおよびメンテナンス戦略によるものです。MDPIが2026年2月に発表した公式統計によると、天然ガス網への水素混合は、最終的には体積比でほぼ20%という従来のレベルに達することが可能になる見込みです。この特定の活動は、天然ガスは水素よりも3倍エネルギー集約的であると推定されているため、パイプライン運用に直接的な影響を及ぼします。これは、100%水素は一定圧力で低下する傾向があり、15%から20%のエネルギー伝送容量の低下につながり、さらに高い流速を必要とするため、セグメントの成長を積極的に促進していることを示しています。

最終用途産業セグメント分析

予測期間中、最終用途産業の一部である産業分野は、配管断熱材市場で2番目に大きなシェアを占めると予測されています。この分野の成長は、石油・ガス、化学処理、発電、石油化学製品製造といった重要な産業を包含していることに大きく支えられています。この分野では、配管断熱材は、複雑な配管ネットワーク全体で正確なプロセス温度を維持し、運用上の安全性を確保し、エネルギー効率を最適化する必要性から、オプションの建築部材ではなく、必須の技術要件となっています。さらに、主要なサブセグメントである石油・ガス産業は、過酷な環境下での上流探査、広範なパイプラインネットワークを通じた中流輸送、そして下流精製プロセスにおいて、断熱配管システムに大きく依存しています。これらのプロセスでは、断熱によって熱損失を防ぎ、流量効率を維持し、寒冷地でのワックス形成やハイドレート閉塞といったコストのかかる問題を防止します。

材料タイプ別セグメント分析

材料の種類の一つである無機材料セグメントは、規定の期間終了までに配管断熱材市場で3番目に大きなシェアを占めると予想されています。このセグメントの発展は、高温安定性、耐久性、耐腐食性、耐火性によって大きく促進されています。さらに、このセグメントには、グラスファイバー、ミネラルウール、ケイ酸カルシウム、セルラーガラス、エアロゲルが含まれ、それぞれが高温、火災、湿気、化学劣化に対する固有の耐性によって区別されます。また、グラスファイバーは、最も広く使用されている無機断熱材としてこのセグメントを支配しており、商業用途と産業用途の両方で優れた断熱性能、費用対効果、汎用性が高く評価されています。グラスファイバーは通常、砂とリサイクルガラスを組み合わせたものです。

配管断熱材市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

| |

最終用途産業 |

|

材質の種類 |

|

製品形態 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

配管断熱材市場 - 地域別分析

アジア太平洋地域の市場インサイト

配管断熱材市場において、アジア太平洋地域は2035年末までに37.5%という最大のシェアを獲得すると予測されています。同地域の市場成長の主な要因は、前例のない都市化、工業化の進展、新興経済国における大規模なインフラ開発、地域冷暖房ネットワークの拡大、そしてグリーンビルディング規制の普及です。DBDH組織が2024年8月に発表した公式統計によると、直接冷却システムは、同地域で冷房需要が増加している都市部や都市に適しており、エネルギー消費量が約50%削減され、設置冷房容量が約30%削減されるといった利点があります。さらに、このシステムは都市ヒートアイランド現象の対策にも役立ち、高い稼働率と長い耐用年数も市場の成長にプラスの影響を与えています。

中国の配管断熱材市場は、大規模なインフラ投資、強力なエネルギー効率規制、工業化学部門の強化、炭素強度削減に対する政府の取り組み、産業、商業、住宅プロジェクトにおける高性能断熱材、北部省の適切な近代化により、著しく成長しています。2025年3月にNLMが発表した記事によると、中国の建設業界およびその他の産業の炭素排出量とエネルギー消費量は、世界のエネルギー消費量の36%を占めています。さらに、熱管理の開発における技術進歩にもかかわらず、エネルギー消費量の割合は継続的に増加しており、最終的には40%を超え、中国の市場に大きな成長機会があることを示しています。

インフラ開発、都市化の進展、国内スマートシティミッションの下での政府のエネルギー効率化への強力な推進、石油化学産業と化学処理の拡大、都市中心部の拡張といった側面は、インドのパイプ断熱市場を後押しする要因となっている。2025年10月にIndia Investment Gridが発表した記事によると、同国の石油化学部門は現在、2027年末から2028年末までに3,500万トンという驚異的な生産量を達成する軌道に乗っている。さらに、主要な石油化学製品の生産量は931万9,000トンに達し、3.7%の成長率を記録した。また、2022年時点で石油化学製品の輸出が106%という驚異的な伸びを示しており、同国が世界の石油化学産業において拡大していることを明確に示している。

欧州市場のインサイト

配管断熱材市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、主にコモディティ化された建築材料、脱炭素化アジェンダ、第4世代地域暖房ネットワークの急速な拡大、および老朽化した産業インフラによって推進されています。2023年7月にIEA機関が発表した公式統計によると、同地域は2023年4月にチェコのグリーン地域暖房計画への支援として4億6400万米ドルを実際に提供しました。同時に、2023年3月には、英国のエネルギー安全保障法案が、熱ゾーニングを確保するための熱ネットワーク規制を発表しました。これに関して、気候変動委員会は、2050年末までに国内の熱消費量の約18%が熱ネットワークを通じて供給されると推定しており、これが市場の発展を促進しています。

ドイツの配管断熱材市場は、厳格な省エネルギー規制、地域暖房インフラの拡大、および工業化学部門の規模拡大が相まって、勢いを増している。2023年6月に市場統合・経済政策研究所が発表した記事によると、同国の化学産業は3番目に大きな産業部門であり、直接的な総付加価値は382億米ドル、総付加価値は810億米ドルに達する。したがって、これは製造業の3.6%、国内総付加価値の2.3%を占めている。さらに、同産業は国内で170万人の雇用機会を提供しており、雇用乗数は3.6である。このように、同産業の発展に伴い、市場は国全体で徐々に拡大している。

気候目標、スマートインフラ技術の早期導入、産業脱炭素化のための豊富な資源、グリーン水素生産への大規模な転換、炭素回収インフラ、バイオベース化学品、適切な産業開発の独自の組み合わせが、オランダのパイプ断熱市場を活性化させています。2026年にグリーン水素機構が発表した記事によると、2022年から2025年の国家戦略では、グリーン水素と地域インフラの必要性が高まり、2025年までに電解槽の設置容量が500MWに拡大しました。同様に、2026年から2030年の間に、電解槽容量の大規模な拡大は2030年末までに4GWに達すると予測されており、インフラと貯蔵の拡大も示しており、国全体の市場を牽引するのに適しています。

北米市場のインサイト

北米のパイプ断熱材市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、産業の脱炭素化義務、大規模なインフラ近代化、厳格なエネルギー規制、発電、石油・ガス、化学セクターにおける大きな変革によって大きく牽引されています。2022年10月にエネルギーイノベーション機構が発表した公式統計によると、米国の産業施設では、さまざまな製造プロセスで摂氏165度近い低温熱が利用されており、産業プロセス熱需要の約35%を占めています。さらに、低温産業加熱によって1億7100万トンの二酸化炭素が発生し、これは国内のエネルギーベースの二酸化炭素排出量全体の3.5%に相当します。これは、ガソリン車3700万台、住宅2200万戸、天然ガス火力発電所430基の年間排出量に匹敵し、市場成長にプラスの影響を与えています。

米国の配管断熱材市場は、エネルギー費用の高騰と運用コスト削減の必要性、厳格なエネルギー効率規制と建築基準、連邦政府プログラムと官民連携、エネルギーおよび産業インフラの拡大、持続可能性目標と環境影響に対する意識の高まりにより、注目度が高まっています。EIAが2024年8月に発表した政府の推計によると、2022年時点の米国のエネルギー支出は22%増加し、1兆7,000億ドルを超えました。これにより、輸送用石油価格と天然ガス費用が増加しました。さらに、国内のインフレ調整後の一人当たりのエネルギー支出は合計5,200ドルで、アラスカ州が13,100ドルで最も高く、次いでワイオミング州が11,200ドルとなっており、これが市場拡大の原動力となっています。

クリーン経済投資税額控除、連邦政府の脱炭素化義務とネットゼロ目標、主要な産業プロジェクト投資、地域エネルギーシステムの拡大、グリーンビルディングイニシアチブ、重要鉱物戦略と製造支援の存在は、カナダのパイプ断熱市場を押し上げる要因です。2026 年 3 月にカナダ政府が発表した記事によると、同国の温室効果ガス排出量は二酸化炭素 694 メトリックトンで、65 メトリックトン、つまり 8.5% の減少を示しています。さらに、国内経済全体の排出原単位は 2023 年以降 45% 連続して減少しています。この減少は、効率の向上、産業プロセスの近代化、経済の構造的変化、燃料転換などの要因に大きく起因しており、市場の成長にプラスの影響を与えています。

配管断熱材市場の主要プレーヤー:

- オーウェンス・コーニング(米国)

- ジョンズ・マンビル(米国)

- クナウフ断熱材(米国)

- ITW(イリノイ・ツール・ワークス)(米国)

- アルマセル(ドイツ)

- ロックウール(デンマーク)

- キングスパン(アイルランド)

- K-flex(イタリア)

- サンゴバン(フランス)

- BASF(ドイツ)

- コベストロ(ドイツ)

- カイマン有限会社(ドイツ)

- パロック・グループ(フィンランド)

- NMC(ベルギー)

- オデ・ヤリティム(トルコ)

- ウィンセル(中国)

- 華美(中国)

- ダイプラスト・プロダクツ(米国)

- エアロフレックスUSA社(米国)

- パーマパイプ・インターナショナル・ホールディングス社(米国)

- STATSグループ(英国)

- EPOMS Sdn Bhd(マレーシア)

- テナリス(ルクセンブルク)

- オーティー社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- オーウェンス・コーニングは、グラスファイバー製パイプ断熱材分野における有力企業であり、その高いブランド認知度と広範な流通ネットワークを活かし、商業用途と産業用途の両方に対応しています。同社は、北米全域で進化し続ける建築基準要件を満たし、エネルギー効率を高める革新的な断熱ソリューションの開発に注力しています。

- ジョンズ・マンビルは、グラスファイバーおよびミネラルウール製のパイプ断熱材の大手メーカーであり、製品の品質と技術力へのこだわりで知られています。同社は持続可能な製造慣行を戦略的に重視し、厳しい産業および機械仕様に対応した包括的な断熱システムを提供しています。

- Knauf Insulationは、持続可能性と循環型経済の原則に重点を置くことで、配管断熱材市場において確固たる地位を築いてきました。同社は、断熱性能と遮音性能の両方の要件を満たす高性能断熱材を製造するために、先進的な製造技術に多額の投資を行っています。

- ITW(イリノイ・ツール・ワークス)は、幅広い建設製品および締結システムと統合可能な、特殊な配管断熱ソリューションを提供しています。同社の分散型事業構造により、顧客との緊密な関係を維持し、地域市場における機械断熱材の需要に効果的に対応することが可能となっています。

- Armacellは、機械設備向けフレキシブル発泡断熱材のグローバルリーダーであり、優れた結露防止効果と省エネルギー効果を提供する革新的なエラストマー製品で知られています。同社は持続可能な断熱技術の開発に重点を置き、多様な産業用途および空調設備用途に対応するため、複数の大陸に製造拠点を設立しています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界の配管断熱材市場は中程度の統合が進んでおり、オーウェンス・コーニング、アーマセル、ジョンズ・マンビル、ロックウール、クナウフ・インシュレーションなどの上位5社が世界市場シェアの大半を占めています。さらに、主要企業は、ますます厳しくなる世界のエネルギー効率規制に対応するため、環境に優しい材料や製造プロセスに多額の投資を行い、製品革新と持続可能性に焦点を当てた戦略的取り組みを進めています。企業は、特に成長著しいアジア太平洋地域において、戦略的な買収や施設拡張を通じて地理的な事業範囲を拡大しています。例えば、2023年1月、パーマパイプ・インターナショナル・ホールディングスは、サウジアラビアのガルフ・インシュレーション・グループと合弁事業を締結し、プレハブ断熱配管システム、内外融着エポキシ、配管製造、外外融着エポキシ、および3層コーティングサービスを提供することで、配管断熱材業界を活性化させています。

配管断熱材市場の企業動向:

最近の動向

- 2025年4月、 STATSグループとEPOMS Sdn Bhdは、マレーシアの大手石油・ガス事業者と、サバ州、サラワク州、およびマレー半島に位置する海上および陸上パイプラインを対象とした3年間のパイプライン隔離契約(1年間のオプション付き)を締結することに成功した。

- 2023年11月、テナリスはマトルのパイプコーティング事業部門を1億8260万米ドルで買収しました。この買収額には、おおよその運転資金と1690万米ドルの現金が含まれており、ノルウェーとメキシコでの規制当局の承認も取得しました。

- 2023年8月、 Oatey Co.はLansas BVを買収し、Lansasの優秀な従業員、革新的な技術、製造施設を取り込むことで、ヨーロッパを拠点とする水道事業における事業基盤を拡大しました。

- Report ID: 8471

- Published Date: Mar 25, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。