末梢血管デバイス市場の見通し:

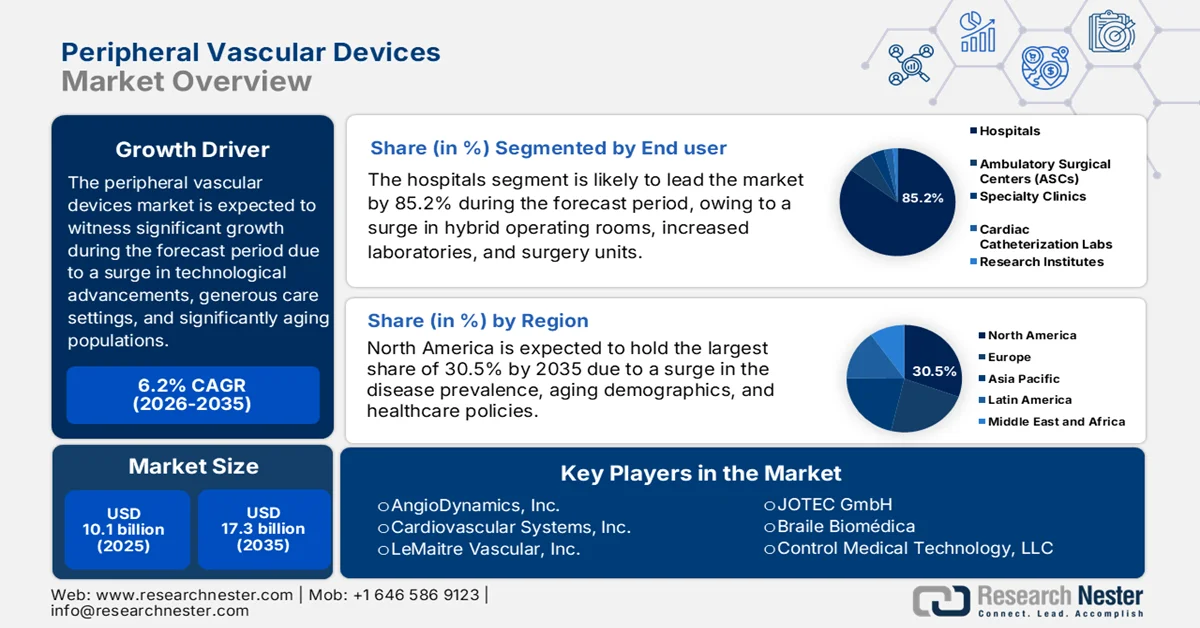

末梢血管デバイス市場の規模は、2025年には101億米ドルを超え、2035年末までに173億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は6.2%です。2026年の末梢血管デバイス業界規模は107億米ドルと推定されています。

世界の末梢血管デバイス市場は、技術革新の加速、医療環境の変化、人口動態の変化、低侵襲介入の優先順位の急増、慢性疾患の増加を特徴とする変革期を継続的に経ています。2025年1月にNLMが発表した公式統計によると、低侵襲技術に関する臨床研究が408の病院で実施されました。これらの病院のうち、153の病院(38%)がロボット支援手術(RAS)を大幅に導入しており、これは一般的な外科手術の実施に非常に適しています。さらに、RASを導入した病院の相対的な低侵襲手術率は、この技術を採用していない病院と比較して1.08であり、指数率は1.1であるため、さまざまな国で末梢血管デバイス市場の拡大を促進するのに適しています。

さらに、外来手術センターやオフィスベースの検査室への移行、治療機器と画像診断機器の統合、薬剤溶出技術プラットフォームの拡大、石灰化病変治療用の特殊機器の増加、新興経済国への地理的拡大は、市場の成長を加速させる確実なトレンドです。2025年1月にNLMが発表した記事によると、高血圧の遠隔患者モニタリング(RPM-HTN)プログラムの支払者価格は患者1人あたり330米ドルで、通常は208米ドルから452米ドルの範囲であり、世界中の100人の患者に対する年間プログラム費用は33,000米ドルです。さらに、このような治療にかかる注目すべき費用には、看護師によるデータ評価に患者1人あたり172米ドル、血圧計の費用に48米ドル、看護師と患者のコミュニケーションに患者1人あたり36米ドルが含まれており、末梢血管デバイス市場の露出を高めています。

キー 末梢血管デバイス 市場インサイトの概要:

地域の注目ポイント:

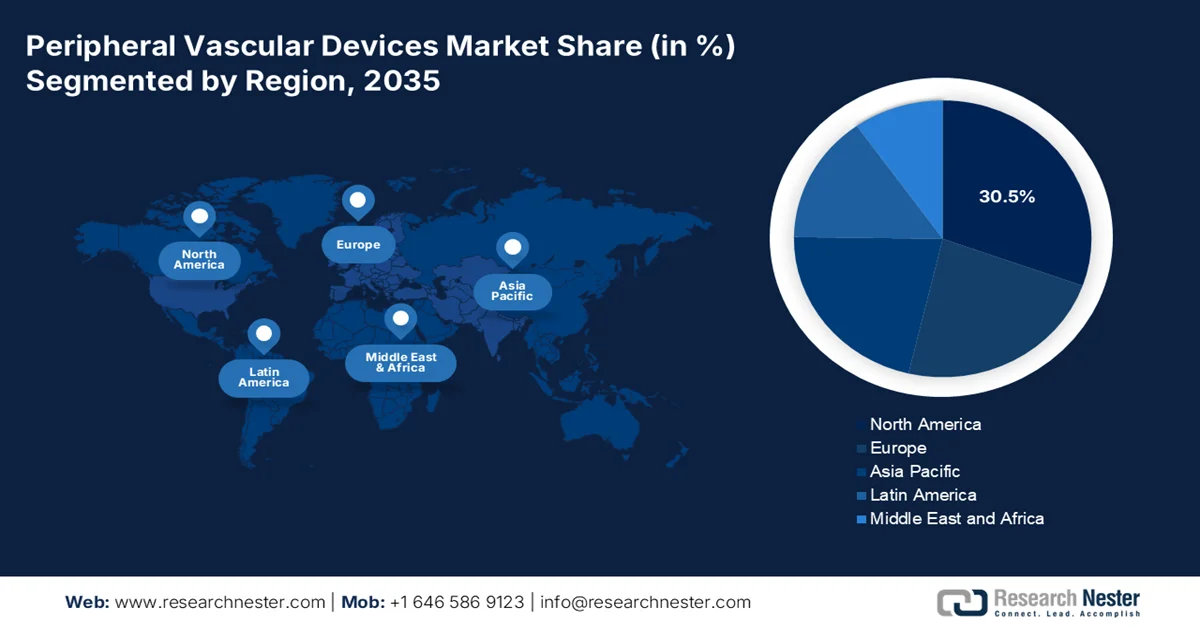

- 北米の末梢血管デバイス市場は、高齢化、肥満、糖尿病の発症に伴う末梢動脈疾患の有病率の上昇に牽引され、2035年までに30.5%のシェアを獲得すると予測されている。

- アジア太平洋地域は、生活習慣病の増加、高齢者人口の拡大、低侵襲手術の普及拡大などを背景に、予測期間中に最も速い成長率を記録すると予想されている。

セグメント分析:

- 末梢血管デバイス市場における病院セグメントは、高度な画像診断インフラと多分野にわたる専門知識に支えられた複雑な血管介入を実施できる能力を背景に、2035年までに85.2%のシェアを占めると予測されている。

- 腸骨動脈サブセグメントは、下肢および骨盤臓器への血液供給における重要な解剖学的役割と、処置需要を支える構造的多様性により、予測期間中に2番目に大きなシェアを獲得すると予測されている。

主な成長トレンド:

- 血管合併症の増加

- 先進国における人口高齢化

主な課題:

- 規制の複雑さと産業崩壊後の安全上の課題

- 公的医療制度における経済的障壁

主要企業: Medtronic (アイルランド)、Boston Scientific Corporation (米国)、Abbott Laboratories (米国)、B. Braun SE (ドイツ)、WL Gore & Associates, Inc. (米国)、Edwards Lifesciences Corporation (米国)、Terumo Corporation (日本)、Stryker Corporation (米国)、BD (Becton, Dickinson and Company) (米国)、Cook Group (米国)、AngioDynamics, Inc. (米国)、Cardiovascular Systems, Inc. (米国)、LeMaitre Vascular, Inc. (米国)、BIOTRONIK (ドイツ)、JOTEC GmbH (ドイツ)、Braile Biomédica (ブラジル)、Control Medical Technology, LLC (米国)、Walk Vascular, LLC (米国)、Transit Scientific (米国)、Conic Vascular (米国)、Siemens Healthineers (ドイツ)。

グローバル 末梢血管デバイス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 101億米ドル

- 2026年の市場規模: 107億米ドル

- 予測市場規模: 2035年までに173億米ドル

- 成長予測:年平均成長率6.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに30.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、イギリス

- 新興国:インド、韓国、ブラジル、メキシコ、マレーシア

Last updated on : 30 March, 2026

末梢血管デバイス市場 - 成長促進要因と課題

成長の原動力

- 血管合併症の増加:世界的に増加している糖尿病の負担は、末梢血管デバイス市場の主要な推進要因の一つとなっています。2024年3月に米国国立医学図書館(NLM)が発表した公式統計によると、環境要因と遺伝的要因は2型糖尿病の発症に大きく関与しており、全体の発症の90%以上を占めています。このことから、2億4000万人の患者が未診断の糖尿病を抱えていると推定され、世界の医療制度に大きな財政的負担をかけています。さらに、20歳から79歳までの人口の10.5%にあたる約5億3700万人が現在糖尿病を患っています。また、国際糖尿病連合(IDF)の推定によると、世界の医療費は9660億米ドルに達しており、末梢血管デバイス市場にとって大きな成長機会となっています。

- 先進国における人口高齢化:末梢血管デバイス市場にとって、人口高齢化は根本的な推進力となっています。なぜなら、高齢化に伴い末梢血管疾患の罹患率が高まるからです。世界保健機関(WHO)が2025年10月に発表した記事によると、2030年末までに、さまざまな地域で6人に1人が60歳以上になると予測されています。この点において、この年齢層の人口は10億人から14億人に増加すると見込まれています。さらに、2050年末までに世界の高齢者人口は2倍の21億人に達すると予想されており、80歳以上の人口は3倍の4億2600万人に達すると予測されているため、市場の発展にプラスの影響を与えると考えられます。

- 医療インフラの拡大:末梢血管デバイス市場における継続的な技術進歩により、治療適応症が拡大し、臨床結果が最適化され、患者集団への介入が確保されています。2025 年 2 月に NLM が発表した記事によると、末梢動脈疾患は、特に米国で 1,000 万人以上の成人に影響を与える、最も診断が不十分で蔓延している動脈硬化性疾患の 1 つです。したがって、疾患の蔓延を抑制するために、PAD スクリーニング技術は、疾患の管理に関わる主要な医療手術を含む定期的なスクリーニングを考慮に入れています。この特定の技術は 50 歳から 65 歳の患者に適しており、世界的に市場の楽観的な見通しを示しています。

課題

- 規制の複雑さと業界後の安全性に関する課題:末梢血管デバイス市場の規制環境は、市場参入と持続的な商業化にとって大きな障壁となっています。米国食品医薬品局(FDA)は、高リスクデバイスに対して厳格な市販前承認プロセスを義務付けており、市場承認前に安全性と有効性を合理的に保証する十分な臨床的証拠を求めています。しかし、真の課題は最初の承認にとどまらず、市販後の段階にまで及びます。さらに、実際のデバイス性能は、管理された臨床試験の結果と乖離することが多く、規制枠組みの重大な欠陥が露呈し、これが世界の末梢血管デバイス市場の成長に悪影響を与えています。

- 公的医療制度における経済的障壁:末梢血管処置、特に薬剤溶出ステント(DES)、薬剤コーティングバルーン(DCB)、アテレクトミー装置などの高価格技術を用いた処置の高額な費用は、末梢血管デバイス市場における需要側の根本的な制約となっている。これらの先進的なデバイスは、従来の代替品に比べて大幅な価格プレミアムが設定されており、費用に敏感な医療環境において導入の障壁となっている。アジア太平洋地域では、公的資金による医療制度と限られた償還制度が、高価格デバイスへのアクセスを著しく制限しており、市場拡大の妨げとなっている。

末梢血管デバイス市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.2% |

|

基準年市場規模(2025年) |

101億米ドル |

|

予測年市場規模(2035年) |

173億米ドル |

|

地域的範囲 |

|

末梢血管デバイス市場のセグメンテーション:

エンドユーザーセグメント分析

末梢血管デバイス市場において、病院セグメントは2035年末までに85.2%という最大のシェアを獲得すると予測されています。このセグメントの成長は、急性期病院内にカテーテル検査室、ハイブリッド手術室、専門血管外科ユニットが整備されていることに大きく起因しています。病院が優位性を維持しているのは、血管内超音波や光干渉断層撮影などの高度な画像診断設備、ハイブリッド手術設備、そしてインターベンショナル心臓専門医、血管外科医、インターベンショナル放射線科医からなる多職種チームを必要とする、血管形成術、アテレクトミー、ステント留置術といった複雑な末梢血管インターベンションを実施できる独自の能力によるものです。

動脈タイプ別セグメント分析

動脈タイプセグメントの一部である腸骨動脈サブセグメントは、予測期間中に末梢血管デバイス市場で2番目に大きなシェアを占めると予測されています。このサブセグメントの成長は、腹部大動脈から分岐する重要な血管としての役割と、下肢、会陰部、骨盤臓器への最終的な血液供給経路としての役割によって大きく促進されています。2023年1月にNIHが発表した公式統計によると、内腸骨動脈は通常、総腸骨動脈から発生する2つの主要動脈のうちの1つです。さらに、内腸骨動脈の前枝には6つの枝があります。また、閉鎖動脈は、このサブセグメントの前枝の最も早い枝であることが最も多いですが、推定19%の人では下腹壁動脈を介して外腸骨動脈から発生し続けており、大きな成長機会を示しています。

材料セグメント分析

規定された期間の終了までに、材料の一部としてのニッケルチタン合金セグメントは、末梢血管デバイス市場で3番目に大きなシェアを占めると予想されています。このセグメントの開発は、特に変形後にあらかじめ設定された形状に戻ることを可能にする独自の超弾性と形状記憶効果によって大きく推進されています。2022年9月にNLMが発表した記事によると、ニッケルチタン合金を評価するために103人の患者の109肢で臨床研究が実施されました。その結果、合計48のTrans-Atlantic Inter-Society Consensus (TASC) II C病変と61のTASC II D病変、平均病変長264 mmが得られました。さらに、53%の肢では、治療適応は慢性肢虚血に対応しており、追跡期間の中央値は45か月でした。さらに、技術的な成功率は88%のケースで達成されており、この分野の成長を促進するのに適している。

末梢血管デバイス市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

エンドユーザー |

|

動脈の種類 |

|

材料 |

|

応用 |

|

テクノロジー |

|

製品 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

末梢血管デバイス市場 - 地域別分析

北米市場のインサイト

末梢血管デバイス市場において、北米は2035年末までに30.5%という最大のシェアを獲得すると予測されています。この市場の成長は主に、高齢化に伴う末梢動脈疾患の有病率の上昇、肥満や糖尿病の増加に起因しています。2024年9月に米国疾病予防管理センター(CDC)が発表した公式統計によると、2023年8月時点での米国の成人人口における肥満率は40.3%でした。さらに、肥満率は20~39歳および60歳以上の成人よりも40~59歳の成人で高くなっています。また、肥満の有病率は9.4%で、どの年齢層でも男性よりも女性の有病率が高くなっています。このように肥満が増加しているため、北米地域全体で末梢血管デバイス市場の需要が非常に高まっています。

米国における成人年齢層別の肥満有病率(2023年)

年齢層 | 総人口 | 男性 | 女性 |

20年以上 | 40.3% | 39.2% | 41.3% |

20歳から39歳 | 35.5% | 34.3% | 36.8% |

40歳から59歳 | 46.4% | 45.4% | 47.4% |

60年以上 | 38.9% | 38.0% | 39.5% |

出典: CDC(疾病対策センター)政府

米国の末梢血管デバイス市場は、高血圧とその関連リスク要因による疾病負担の増加、低侵襲手術への移行、適切な償還政策、革新的な医療インフラ、技術進歩、著名なメーカーの存在により、著しく成長しています。2025年1月にCDC政府が発表した記事によると、高血圧は国内で664,470人の死亡の主な原因となっています。さらに、死亡者の5人に1人は、高血圧性疾患の既往歴があるにもかかわらず、意図的にパンデミックに関連しています。また、成人のほぼ半数、48.1%、つまり1億1990万人が高血圧です。これは、収縮期血圧が130mmHg以上、または拡張期血圧が80mmHg以上であることとみなされ、国内全体の市場拡大を促進しています。

高齢化の進行、希少疾患の有病率の上昇、州による医療への多額の投資、低侵襲技術の導入、公衆衛生システムの支援、そして啓発プログラムの拡大は、カナダの末梢血管デバイス市場を後押しする要因となっている。2025年10月にオープンアクセス政府が発表した記事によると、カナダ全土で300万人以上が7,000種類以上の既知の希少疾患に罹患しており、その大部分は生命を脅かす進行性で重篤な疾患である。さらに、非典型的または希少な疾患の患者は、診断に長期間の遅延を経験し、平均で3.7年かかる。しかし、これに対処するため、カナダには13の公的資金による準州および州の医療システムがパッチワークのように存在し、市場の成長を促進する適切な能力、優先事項、および政策を備えている。

アジア太平洋地域の市場インサイト

末梢血管デバイス市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、高血圧などの生活習慣病の蔓延、高齢化の進展、低侵襲手術への根本的な移行、薬剤特異的ステントやバルーンの技術進歩によって大きく促進されています。OECDが2025年2月に発表した公式統計によると、同地域の国々では、労働年齢人口1人あたり65歳以上の人口が平均0.1人となっています。さらに、高齢者人口の増加は、健康状態の改善と出生率の継続的な低下による平均寿命の延長に起因しています。また、2060年末までに、同地域の人口の約20%が65歳以上になると推定されており、市場にとって大きな成長機会となることが示されています。

中国の末梢血管デバイス市場は、先進デバイスの承認プロセスの加速、末梢動脈疾患の負担の増加、糖尿病患者の増加、適切な政府の医療改革の存在、病院へのアクセスの拡大により、勢いを増しています。2025年6月にNLMが発表した記事によると、中国における末梢動脈疾患の年間症例数は240万件と大幅に増加しており、そのうち170万件が女性、70万件が男性です。さらに、この疾患の症例数は2046年末までに400万件に増加すると予測されています。そのため、この状況を克服するために、国内に300か所の汎血管管理センターが開発されており、疾患の管理と検出を含む統合的な血管ケアへの移行が明確に示されており、市場需要の拡大に適しています。

心血管介入に対する政府支出、血管処置に適切な補償を提供する健康保険制度による支援、血管内治療を受ける患者数の増加、疾患に対する意識の高まりといった側面は、インドの末梢血管デバイス市場を後押しするいくつかの傾向である。2023年4月にNLMが発表した記事によると、同国の医療制度はさまざまな財源によって賄われており、自己負担が医療費全体の54.7%を占めている。さらに、同国には大きな経済格差が存在し、約10.0%の人々が1日あたり2.1米ドルの国際貧困ライン以下で生活している。したがって、これらの格差すべてを考慮すると、同国の市場には大きな成長機会がある。

欧州市場のインサイト

末梢血管デバイス市場において、欧州は規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、心血管疾患の発生率の増加、主要経済圏における強固な医療インフラ、高齢化、確立された償還政策、および低侵襲手術への積極的な注力によって大きく促進されています。2025年12月にOECDが発表した公式統計によると、心血管疾患はこの地域における主要な死因の一つであり、全死亡の3分の1を占め、2022年時点で170万人の死亡に相当し、6,200万人に影響を与えています。さらに、虚血性心疾患は、全死亡の約3分の1、つまり54万7,000人の死亡の原因となっており、この地域全体の市場成長を促進するのに適しています。

欧州における心血管疾患死亡率分析(2012年~2022年)

国々 | 2012 | 2022 |

ブルガリア | 1,074 | 1,168 |

ルーマニア | 925 | 1,039 |

ラトビア | 806 | 921 |

リトアニア | 784 | 901 |

ハンガリー | 732 | 809 |

スロバキア | 628 | 712 |

クロアチア | 592 | 691 |

エストニア | 575 | 745 |

出典: OECD

ドイツの末梢血管デバイス市場は、高齢化、血管介入の継続的なニーズ、医療制度による介入心臓病学および血管外科への多額の資源配分、厳格な安全基準の存在、そして先進製品のタイムリーな市場アクセス確保といった要因により、注目度が高まっています。2025年8月にITAが発表した政府推計によると、ドイツは優れた医療セクターを有し、一人当たりの支出は潤沢で、推定610万人が雇用されています。さらに、国内の医療機器産業は国内最大規模のセクターの一つとみなされており、年間約440億米ドルの収益を上げ、地域市場全体の26.5%を占めています。また、国内の雇用機会の6分の1は医療産業に関連しており、年間8,380億米ドル、国内GDPの推定12.8%に相当する経済効果を生み出し、市場の注目度を高めています。

国民皆保険制度、政府による医療の進歩への積極的な取り組み、集中調達の効率化、農村部と都市部の両方における患者の継続的なアクセスといった要素が組み合わさることで、フランスの末梢血管デバイス市場は拡大している。2025年5月にNLMが発表した記事によると、特にセクター2の下で運営されている同国の民間部門では専門医が増加しており、2022年時点で標準料金の38.0%と57.4%を超える料金を請求することが認められている。さらに、医療制度全体は、住民のほぼ100%をカバーする社会健康保険で構成されている。一方、支出と資金調達の面では、従業員と雇用主の給与拠出金が約33%を占め、一般社会拠出金が24%、付加価値税からのその他の税金が推定20%となっている。したがって、このような医療制度が存在することで、市場は徐々に拡大している。

末梢血管デバイス市場の主要プレーヤー:

- メドトロニック(アイルランド)

- ボストン・サイエンティフィック社(米国)

- アボット・ラボラトリーズ(米国)

- B.ブラウンSE(ドイツ)

- WLゴア&アソシエイツ社(米国)

- エドワーズライフサイエンス社(米国)

- テルモ株式会社(日本)

- ストライカー社(米国)

- BD(ベクトン・ディキンソン・アンド・カンパニー)(米国)

- クック・グループ(米国)

- アンジオダイナミクス社(米国)

- カーディオバスキュラー・システムズ社(米国)

- ルメール・バスキュラー社(米国)

- ビオトロニック(ドイツ)

- JOTEC GmbH(ドイツ)

- Braile Biomédica (ブラジル)

- コントロール・メディカル・テクノロジー社(米国)

- ウォーク・バスキュラー社(米国)

- トランジット・サイエンティフィック(米国)

- 円錐血管(米国)

- シーメンス・ヘルスケアーズ(ドイツ)

- メイヨー・クリニック(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- メドトロニックは、薬剤溶出ステントおよびバルーン技術を中核とする包括的な末梢血管治療製品ポートフォリオを有し、グローバルな事業規模を活かして複雑な病変治療における普及を推進しています。同社は、競争の激しい医療費償還環境において自社製品の差別化を図るため、大規模臨床試験による臨床エビデンスの創出を重視しています。

- ボストン・サイエンティフィック社は、アテレクトミーおよび薬剤溶出技術における革新に注力し、石灰化動脈疾患治療のリーダーとしての地位を確立しています。同社は、末梢血管治療能力と外来手術センターの事業規模拡大を目指し、戦略的な企業買収を積極的に進めています。

- アボット・ラボラトリーズは、生体吸収性足場技術と末梢血管インターベンション向け高度画像診断統合におけるリーダーシップを特徴としています。同社は臨床研究に注力することで、膝下病変や慢性的な四肢虚血といった、満たされていないニーズへの対応に取り組んでいます。

- B. Braun SEは、欧州の医療システムにおける確固たる地位を活かし、費用対効果の高いソリューションを重視した幅広い血管アクセスおよびインターベンション機器を提供しています。同社の統合的なアプローチは、機器と医薬品を組み合わせることで、包括的な治療プロセスをサポートします。

- WL Gore & Associates, Inc.は、高性能血管移植片およびステント移植片を専門としており、独自のePTFE材料科学を活用して、複雑な動脈瘤や閉塞性疾患への応用に取り組んでいます。同社は、ニッチな血管領域において製品の耐久性と長期的な臨床性能を優先する、集中的なポートフォリオ戦略を維持しています。

世界の末梢血管デバイス市場で事業を展開する主要企業のリストは以下のとおりです。

末梢血管デバイス市場は、グローバルリーダーと専門イノベーターが混在する、競争の激しい市場です。メドトロニック、ボストン・サイエンティフィック、アボット・ラボラトリーズなどの大手企業は、幅広い製品ポートフォリオと積極的な研究開発投資で市場を支配しています。主要な戦略的取り組みには、地理的拡大や買収が含まれ、例えばストライカーは血栓除去製品ポートフォリオを強化するためにイナリ・メディカルを買収しました。同時に、各社は薬剤溶出ステントや生体吸収性スキャフォールドなどの次世代技術に注力し、患者の長期的な転帰を改善し、競争優位性を確保しようとしています。さらに、2024年3月、BDは末梢動脈疾患患者向けの治療ソリューションを拡大するための国際的な評価を開始しました。この評価はAGILITYと呼ばれ、BDの血管被覆ステントの有効性と安全性を評価し、世界中の末梢血管デバイス産業の拡大に貢献しました。

末梢血管デバイス市場の企業動向:

最近の動向

- 2026年2月、シーメンス・ヘルスケアーズとメイヨー・クリニックは、最新の介入治療技術と画像診断技術へのアクセスを拡大することで、神経変性疾患の患者ケア、転移性肝腫瘍、前立腺がんの管理を強化するため、戦略的な協力関係を拡大した。

- 2024年7月、エドワーズライフサイエンスは、構造的心臓疾患の進歩を通じて患者ケアを向上させるという同社の深いコミットメントを効果的に反映し、満たされていない大規模な患者ニーズに対応するとともに、持続的な長期成長を支援するための投資を行いました。

- 2024年4月、アボット社は、慢性的な膝下虚血(BTK)の患者にとって画期的なイノベーションである、エベロリムス溶出型吸収性足場システム「Esprit BTK」について、米国FDAの承認を取得しました。

- Report ID: 8487

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。