サービスとしての決済市場の見通し:

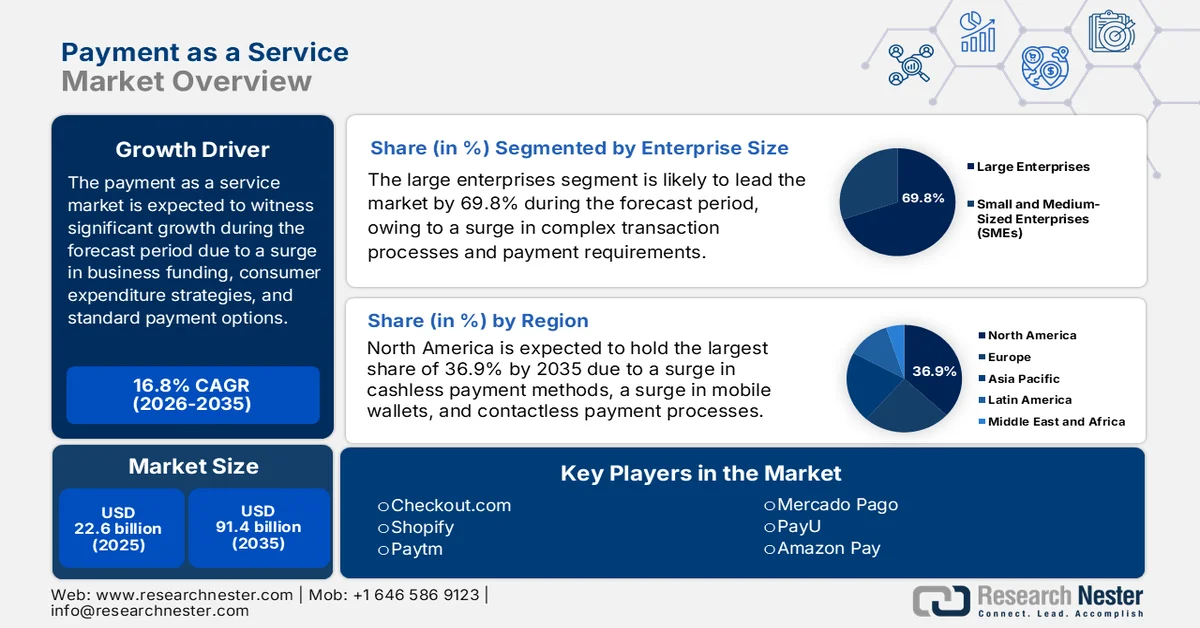

決済サービス市場規模は、2025年には226億米ドルを超え、2035年末までに914億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は16.8%です。2026年における決済サービス業界の規模は264億米ドルと評価されています。

世界的な決済サービス市場は、新技術への企業投資と消費者支出パターンの変動、事業運営の効率化、適切な決済ソリューション、国境を越えた決済フロー、代替決済経路の開発の加速など、さまざまな基礎的要因によって好影響を受けています。2025年1月に世界経済フォーラムが発表した公式統計によると、国連観光局は、2024年の最初の7か月間で国際観光がパンデミック前の水準の96%に達したと報告しています。同様に、Visaは、旅行者が長期にわたって旅行する傾向が顕著であり、これが市場需要を押し上げていることを示しました。さらに、B2B企業の世界的なeコマース売上高は、2026年末までに10兆米ドルから36兆米ドルに増加すると予測されています。したがって、長期旅行とeコマース売上高の増加という側面は、世界的に市場の認知度を高める上で重要な役割を果たしています。

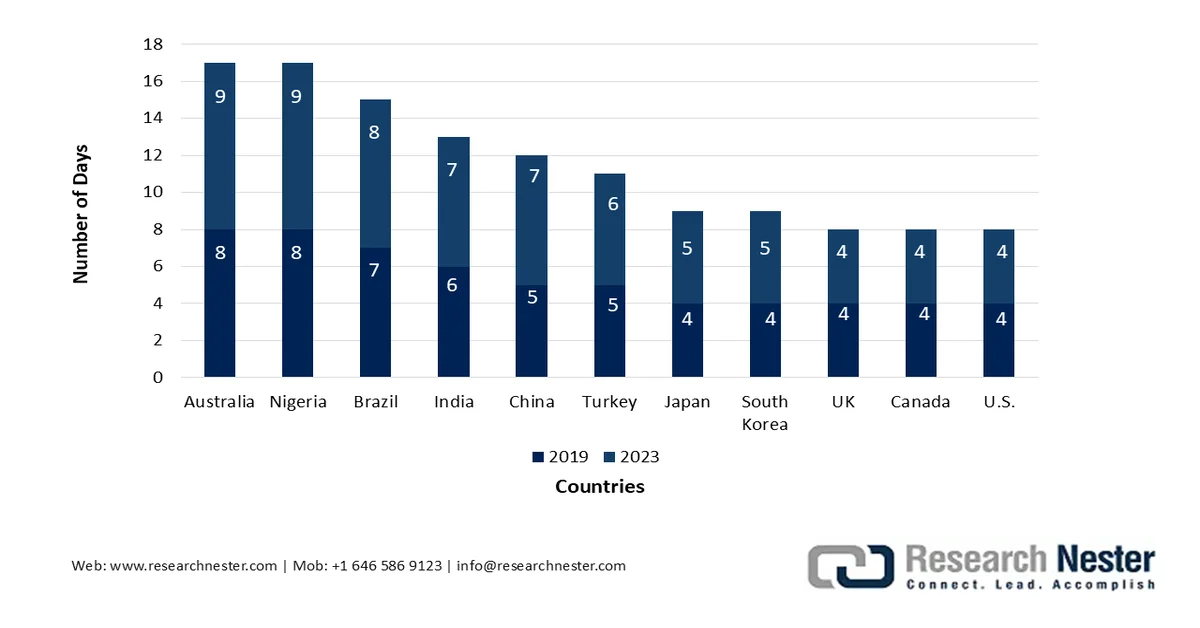

旅行者による国別平均旅行期間分析(2019年および2023年)

出典:世界経済フォーラム

さらに、エージェント型商取引の台頭、コストセンターから成長レバーへの戦術的シフト、垂直的かつ専門的な決済ソリューションの普及は、決済サービス (PaaS) 市場に世界的にプラスの影響を与えている特定のトレンドです。国際決済銀行が 2024 年 12 月に発表したデータ レポートによると、即時決済システムである Pix はブラジルで容易に導入され、成人人口の 90% 以上が 2023 年 7 月から 2024 年の間に Pix 取引を受け取ったり開始したりしています。同様に、メキシコ中央銀行は、大規模な銀行間電子決済システムに基づいて開発された Dinero Móvil を 2023 年に導入しました。同様に、コスタリカでは SINPE Móvil で同様の成功を収め、2024 年 8 月時点で成人のほぼ 80% がこれを利用しており、世界的に市場拡大を推進するのに適しています。

キー サービスとしての支払い 市場インサイトの概要:

地域の注目ポイント:

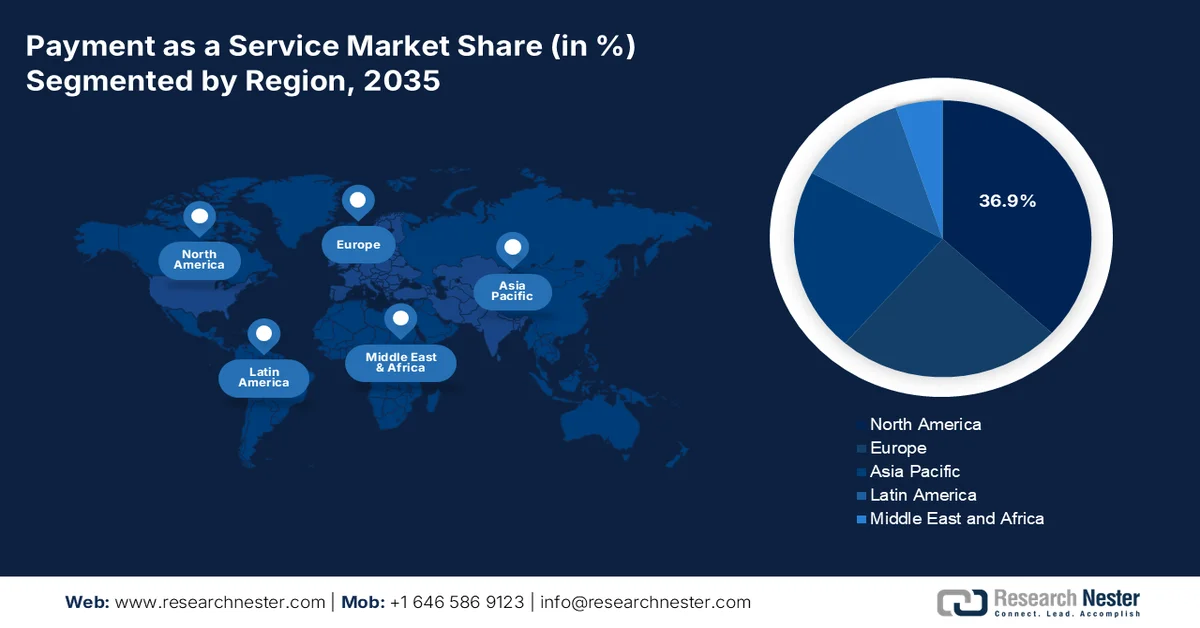

- 決済サービス市場において、北米は成熟したデジタルインフラ、キャッシュレス決済の高い普及率、そして強力なフィンテックエコシステムの存在を背景に、2035年までに36.9%という圧倒的なシェアを獲得すると予測されている。

- アジア太平洋地域は、急速なデジタル変革、拡大するeコマース量、そしてスマートフォンの普及率の高さに後押しされ、2026年から2035年の期間に最も速い成長を遂げると見込まれています。

セグメント分析:

- 決済サービス市場における大企業サブセグメントは、複雑な取引量と多面的な決済ニーズに牽引され、2035年までに69.8%という圧倒的なシェアを占めると予測されている。

- プラットフォームおよびソリューション分野は、クラウドベースのアジャイルシステムへの移行と、テクノロジーに精通した若年層の間での普及拡大に牽引され、2026年から2035年の期間において2番目に大きなシェアを獲得すると予想されている。

主な成長トレンド:

- クラウドベース経済の経済的必然性

- イノベーション促進規制の強化

主な課題:

- レガシーテクノロジーの近代化という解決困難な問題

- プライバシー規制と摩擦のないユーザーエクスペリエンス

主要プレイヤー: PayPal、Stripe、Block, Inc.、Adyen、Fiserv、FIS、Global Payments、Mastercard、Visa、Worldpay、Checkout.com、Shopify、Paytm、Mercado Pago、PayU、Amazon Pay、Google Pay、Apple Pay、Paysafe、Ingenico。

グローバル サービスとしての支払い 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 226億米ドル

- 2026年の市場規模: 264億米ドル

- 予測市場規模: 2035年までに914億米ドル

- 成長予測:年平均成長率16.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに36.9%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、イギリス、ドイツ、日本

- 新興国:インド、インドネシア、ベトナム、フィリピン、マレーシア

Last updated on : 19 March, 2026

サービスとしての決済市場 - 成長の推進要因と課題

成長の原動力

- クラウドベース経済の経済的必然性:クラウドベースアーキテクチャの根本的な経済的メリットは、世界的なサービスとしての決済市場の究極の推進力です。2025年11月にOECDが発表した公式統計によると、全企業の90%以上が、事業付加価値と雇用の半分以上を占めています。これは、企業の適切な行動が持続可能性目標への進捗を大幅に加速させる傾向があり、さまざまな地域で市場需要にプラスの影響を与えていることを示しています。さらに、2022年12月にNLMが発表した記事によると、中小企業(SME)は、世界の国内総生産(GDP)の推定62%を占め、雇用機会の66%を占めており、市場露出を高めるのに適しています。

- イノベーション促進規制の強化:国際的な規制環境は現在、技術の導入と改良に適した触媒として機能しており、市場の露出を促進しています。例えば、2024年12月のインド政府広報局(PIB)の推計によると、統一決済インターフェース(UPI)は、2024年10月時点でインド国内で165億件の金融取引、総額2,800億米ドルの未決済取引を処理しており、2023年10月の114億件から45%の前年比成長を示しています。さらに、632の銀行がUPIプラットフォームに接続しており、この増加は国内決済市場におけるUPIの優位性を示しています。その結果、より多くの企業や個人がデジタル化された取引の安全性と利便性を受け入れ、市場の成長と拡大に適した環境となっています。

- 越境ECの拡大:市場の世界的な拡大は、国際クレジットカードの受け入れだけでなく、越境ECにおける地域優先のアプローチを確保する必要性にも起因しています。2022年12月にNLMが発表した記事によると、海外の販売者の15%がeコマースチャネルを通じて消費者に商品を提供しており、これは前年比25%の増加を示しています。さらに、2022年末までに、B2C越境オンライン販売は世界のeコマースの22%を占めるまでに成長しました。したがって、経済的な黒字と成長の加速に基づき、越境eコマースはグローバル貿易施設の最も重要な柱の一つとして台頭し、市場拡大を牽引しているという包括的なコンセンサスが得られています。

課題

- レガシーテクノロジーの近代化という難題:金融機関は、維持管理コストが高く、イノベーションの障壁にもなっているレガシー決済インフラに縛られています。近代化の道のり自体が危険に満ちています。サービスとしての決済(PaaS)市場における最も重要な技術的ハードルの1つは、レガシーコードからビジネス要件とルールを抽出することです。これは複雑でコストがかかり、事業継続性を損なうリスクのあるプロセスです。PaaSソリューションは近代化への道筋を示しますが、銀行は、自社開発、市販プラットフォームの購入、クラウドベースのPaaSの活用という難しい選択を迫られます。それぞれにコスト、管理、市場投入までの時間、必要なスキルセットのトレードオフがあります。この複雑さがしばしば麻痺状態に陥り、金融機関は市場の要求に追いつけない柔軟性のないシステムに縛られてしまうのです。

- プライバシー規制とシームレスなユーザーエクスペリエンス:決済サービス市場では、厳格なデータプライバシー規制と、成功するPaaSプラットフォームを特徴づけるシームレスなユーザーエクスペリエンスとの間で、根本的な緊張関係が生じています。インドの2023年デジタル個人データ保護法(DPDPA)は、市民データの保護に不可欠である一方で、この対立を典型的に示しています。その厳格な同意中心のモデルは、毎月180億件以上の取引を処理するUPIエコシステムに重大な摩擦をもたらす恐れがあります。NPCIを中心とする決済プロバイダーは、デジタル化の推進力となったシームレスさを維持するためにはカテゴリレベルの同意が必要であると主張し、免除を求めています。この課題はインドに限ったことではなく、世界的に見ても規制当局はプライバシー権と商業的有用性のバランスを取る方法に苦慮しています。

サービスとしての決済市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

16.8% |

|

基準年市場規模(2025年) |

226億米ドル |

|

予測年市場規模(2035年) |

914億米ドル |

|

地域的範囲 |

|

サービスとしての決済市場のセグメンテーション:

企業規模別セグメント分析

企業規模の一部である大企業サブセグメントは、2035年末までにペイメント・アズ・ア・サービス市場において69.8%という最大のシェアを獲得すると予測されています。このサブセグメントの成長は、複雑な取引量と多面的な決済ニーズに大きく起因しています。グローバル小売チェーン、多国籍銀行、フォーチュン500企業など、これらの組織は、それぞれ独自の決済嗜好と規制枠組みを持つ多様な地理的市場で、年間数百万件の取引を処理しています。事業規模が大きくなるにつれ、従来のオンプレミス型決済システムはますます不十分になりつつあります。国やチャネルごとに個別の決済インフラを維持することは、非常にコストがかかり、運用も煩雑になるため、国際的な市場成長を促進するのに適したシステムとなっています。

コンポーネントセグメント分析

ペイメント・アズ・ア・サービス(PaaS)市場のプラットフォームおよびソリューション分野は、予測期間中に2番目に高いシェアを占めると予測されています。この分野の成長は、旧来の硬直的な金融システムをクラウドベースのアジャイルな環境へと変革する上での重要性によって大きく牽引されています。Computers in Human Behavior Reportsが2024年12月に発表した公式統計によると、人口の約60%が25歳未満であり、これは特にテクノロジーに精通した人口が多いカンボジアにおいて、デジタル決済プラットフォームおよびソリューションの台頭における重要な要素となっています。この特定の人口層は新しいテクノロジーを非常に受け入れやすく、市場の成長機会につながっています。さらに、この変化はデジタル決済システムを迅速に導入するための適切な基盤を提供し、サブセグメントの発展を促進します。

エンドユーザーセグメント分析

エンドユーザーセグメントの一部である小売およびeコマースサブセグメントは、規定の期間終了までに市場で3番目に高いシェアを占めると予想されています。このサブセグメントの発展は、商取引の絶え間ないデジタル化と、スムーズなチェックアウト体験に対する消費者の期待の高まりによって効果的に推進されています。オンライン小売業者は、カート放棄という差し迫った課題に直面しており、複雑または遅い決済プロセスは収益の損失に直接的に関連しています。この問題は、ワンクリックチェックアウト、デジタルウォレット統合、およびローカライズされた決済方法を提供することで、PaaSソリューションによって直接解決されます。現代の消費者は、米国ではクレジットカード、オランダではiDEAL、インドではUPIなど、好みの方法で支払うことを期待しており、PaaSプラットフォームは、各決済タイプごとに複雑な統合を行うことなく、この多様性を提供する統一されたAPIインフラストラクチャを提供します。

市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

企業規模 |

|

成分 |

|

エンドユーザー |

|

サービスの種類 |

|

支払い方法 |

|

プロバイダーの種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

サービスとしての決済市場 - 地域別分析

北米市場のインサイト

北米の決済サービス(PaaS)市場は、2035年末までに36.9%という最大のシェアを獲得すると予測されています。この地域の市場の成長は、成熟したデジタルインフラの存在、消費者のキャッシュレス決済方法の採用増加、主要なフィンテックイノベーターの存在、モバイルウォレットの使用と非接触型決済の急増によって大きく牽引されています。トニー・ブレア・グローバル・チェンジ研究所が2022年3月に発表した公式統計によると、オンラインサービスを提供する米国政府ウェブサイトの割合は22%から89%に増加しました。これにより、米国とカナダのインターネット普及率も、両国とも50%から米国で93%、カナダで95%へと倍増しました。さらに、両国は連邦民主主義国家であるため、デジタル変革が同時に進行し、地域全体の市場成長にプラスの影響を与えています。

米国市場は、デジタルコマースの成長、安全で多様かつシームレスな決済処理ソリューションに対する飽くなき需要、革新的なテクノロジーの採用、AIの導入、不正検出の強化、業務の自動化、顧客体験のパーソナライズのための組織的投資により、著しく成長しています。2022年10月にNLMが発表した記事によると、国内の82%の人がデジタル決済を利用しており、これは過去5年間の78%と72%から増加しています。さらに、2022年1月の連邦準備制度理事会の記事によると、国内の約20%の世帯が銀行口座を増やし、小切手換金サービス、ペイデイローン、送金サービスなどの金融サービスに依存し続けており、これにより、国全体の市場拡大を促進するのに適した状況となっています。

デジタルバンキングの普及、国内消費者や企業による決済、テクノロジー業界の存在感の強さ、デジタル化された金融サービスへの明確な嗜好、そしてモバイルバンキングアプリを利用する人口の相当な割合が、カナダにおける決済サービス市場を押し上げる要因となっています。2024年5月にカナダ政府が発表した記事によると、65歳以上の成人の20%はインターネットにアクセスできないものの、若い世代と比較するとオンラインバンキングの利用を好んでいます。さらに、2022年時点で、65歳から74歳までのインターネット利用者の76%がオンラインバンキングを利用しており、残りの24%はATM、電話、支店などの従来の銀行手段を利用するか、銀行サービスを完全に避けています。したがって、アプリケーションへの注目が高まるにつれ、カナダの市場全体には大きな成長の余地があります。

アジア太平洋地域の市場インサイト

ペイメント・アズ・ア・サービス(PaaS)市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の前例のないデジタル変革、eコマース取引量の急増、スマートフォンの普及、そして従来の銀行インフラを迂回する技術の飛躍的な進歩が、市場の発展を大きく後押ししています。世界経済フォーラムが2022年2月に発表した公式統計によると、マレーシアとフィリピンはeコマース小売の成長率で全体の上位2カ国に浮上しており、それぞれ毎年23%と25%ずつ着実に増加しています。さらに、同地域は現在、世界のオンライン小売売上高の約60%を占めており、eコマース業界は2025年末までに倍増し、2兆米ドルに達すると予測されており、これが市場の成長を牽引しています。

アジア太平洋地域における電子商取引小売業の成長分析(2022年)

国々 | 成長 |

フィリピン | 25.0% |

マレーシア | 23.0% |

インド | 21.0% |

韓国 | 19.5% |

出典:世界経済フォーラム

中国市場は、デジタル経済の台頭、モバイル決済における先駆的な役割、越境デジタル決済サービス、国内デジタル経済戦略の基盤の一つとしてのデジタル決済インフラの優先、そして決済技術の進歩への注力といった要因により、ますます勢いを増しています。2025年10月に中国と世界機構が発表した記事によると、2025年時点でアクティブなモバイル決済を利用する旅行者は1,000万人を超えています。さらに、中国のモバイル決済普及率も効果的に上昇し、86%に達しています。政府は、デジタル決済、カード決済、現金といったそれぞれの強みを組み合わせ、世界中の旅行者向けの複合決済メカニズムを開発することに注力しています。したがって、こうした増加に伴い、中国市場全体には大きな成長機会が存在します。

統一決済インターフェースによるデジタル決済の革命、特に化学産業全体におけるデジタル変革への注力、国境を越えた決済やサプライチェーンファイナンスのための専門的なB2B決済ソリューションの開発、およびビジネスベースのデジタル決済プロセスは、インドの市場を発展させる要因です。2025年1月にPIB政府が発表した政府の推計によると、同国のデジタル決済革命の最前線はUPIであり、2024年12月時点で167億件の取引を記録し、驚異的な取引額は2,510億米ドルに達しています。これは、2024年11月の2,332億米ドルから大幅に増加したことを示しています。さらに、UPIは、2023年時点で1,176億件から46%増加した約1,720億件の取引を効果的に処理し、同国の市場需要を刺激しています。

インドにおけるUPI取引分析(2024年)

数ヶ月 | 成長率(百万人) |

1月 | 12,203 |

2月 | 12,103 |

行進 | 13,440 |

4月 | 13,304 |

5月 | 14,036 |

6月 | 13,885 |

7月 | 14,436 |

8月 | 14,963 |

9月 | 15,042 |

10月 | 16,585 |

11月 | 15,482 |

12月 | 16,730 |

出典: PIB政府

欧州市場のインサイト

欧州の決済サービス (PaaS) 市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、デジタル化された商取引エコシステムの存在、口座間サービスの増加、スマート AI エージェントによる AI ベースの商取引の出現、デジタル化された地域フレームワークに関する規制環境、および高度なオープン バンキングの採用によって大きく推進されています。2024 年に Manifesto 2030 が発表したデータ レポートによると、デジタル化に関して、地域全体では、2025 年までに世帯の 70% が 100 Mbps にアクセス可能という適切な目標を無事達成しました。主に、ブロードバンド サービスは、デジタル化され、自動化され、近代化された決済エコシステムに大きく統合されており、これにより、この地域の市場に大きな成長機会がもたらされています。

ドイツ市場は、強固な産業基盤、大規模なB2B取引量、消費者による非接触型決済およびモバイル決済方法の普及、BaFinによる規制環境、PSD2政策への適切な準拠などにより、注目度が高まっています。さらに、ITAが2023年8月に発表した政府推計によると、フィンテックの需要と業界は2023年時点で64%の普及率を達成しています。加えて、2022年の1人当たりGDPが48,432米ドル、消費支出が21,704米ドル、人口の97%が金融機関に口座を保有、2023年以降は人口の75%以上がデジタル決済ユーザーであることから、今後も着実に成長していくと予測されています。これらの要因すべてが、モバイル決済サービスの普及につながり、国内市場の成長にプラスの影響を与えています。

政策環境、市場動向、革新的な決済方法、成熟したフィンテックエコシステム、実験を促進する規制アプローチ、最新の決済技術の迅速な展開を可能にすることに起因する急激な成長は、英国市場を牽引する確かなトレンドです。2023年1月にITAが発表した記事によると、英国のフィンテック業界は1,600以上の組織で構成されており、ロンドンは3.6兆米ドルの定期的な外国為替取引が行われる、3番目に大きなフィンテック拠点へと発展しています。さらに、116億米ドルのベンチャーキャピタル投資を基盤とした高水準の投資が、強固なフィンテックエコシステムを牽引しています。したがって、業界への投資成長率は217%であり、これは英国の市場にとって楽観的な見通しを生み出しています。

主要な決済サービス市場プレーヤー:

- PayPal(米国)

- Stripe(米国)

- Block, Inc.(旧社名:Square)(米国)

- アディエン(オランダ)

- フィサーブ(米国)

- FIS(米国)

- グローバルペイメンツ(米国)

- マスターカード(米国)

- ビザ(米国)

- ワールドペイ(英国)

- Checkout.com(英国)

- Shopify(カナダ)

- Paytm(インド)

- メルカド・パゴ(ブラジル)

- PayU(オランダ)

- Amazon Pay(米国)

- Google Pay(米国)

- Apple Pay(米国)

- ペイセーフ(英国)

- インジェニコ(フランス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- PayPalは、世界中の消費者と加盟店をつなぐ広範な双方向ネットワークを活用することで、PaaS市場において依然として圧倒的な存在感を誇っています。同社は、基本的な決済処理にとどまらず、包括的なチェックアウトソリューション、支払い処理、後払いオプションなど、サービス提供範囲を拡大し続けており、あらゆる規模の企業にとって多用途な決済パートナーとしての地位を確固たるものにしています。

- Stripeは、数多くのインターネットビジネスにとって基盤となるテクノロジーレイヤーとしての地位を確立しており、モジュール式のAPIファーストな決済ツール群を提供しています。その戦略は、デジタル経済のための経済インフラ構築に重点を置いており、プラットフォームやマーケットプレイスが決済をシームレスに統合し、収益を管理し、新しいビジネスモデルを容易に立ち上げられるように支援します。

- Block, Inc.は、決済処理と高度なソフトウェアソリューションを組み合わせた統合エコシステムを提供することで、PaaS市場に貢献しています。同社は、SquareとCash Appのエコシステムを通じて、金融ツールへのアクセスを民主化し、小規模事業者や零細事業者が決済を受け付け、事業運営を管理できるようにするとともに、ピアツーピア決済機能も提供しています。

- Adyenは、エンドツーエンドの決済機能を直接提供する単一の統合プラットフォームによって、PaaS分野において独自の地位を確立しています。これにより、サードパーティとの連携は不要となります。この統合コマースのアプローチは、オンライン、モバイル、実店舗といったグローバルなチャネル全体で一貫した決済体験を求める大企業や小売業者にとって特に魅力的です。

- Fiservは、包括的なPaaSソリューションスイートを提供することで、金融機関や企業を支援します。同社の戦略は、近代化と拡張性を重視しており、顧客がコア決済業務をクラウドに移行し、不正対策機能を強化し、Caratエコシステムを通じて顧客にシームレスなデジタル体験を提供できるよう支援します。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

ペイメント・アズ・ア・サービス市場は、激しい競争と戦略的な統合が特徴で、主要企業は合併、買収、技術革新を通じて積極的に成長を追求しています。市場環境は、PayPal、Fiserv、FISなどの米国を拠点とする確立された金融テクノロジー大手によって支配されており、これらの企業は包括的なサービスポートフォリオとグローバルな展開を通じて大きな市場シェアを維持しています。主要な戦略的取り組みには、不正検出の強化とパーソナライズされた決済体験のための人工知能の統合が含まれており、Corpayなどの企業は、AIを活用して企業決済で2桁の収益成長を推進しています。さらに、2024年1月、Treasury Intelligence Solutions(TIS)とTreasury Strategiesは提携し、決済、流動性、キャッシュフローのためのTISクラウドプラットフォームと世界中の銀行手数料分析プラットフォームの統合を確実にし、ペイメント・アズ・ア・サービス業界に世界的なプラスの影響を与えました。

決済サービス(PaaS)市場の企業動向:

最近の動向

- 2025年6月、サムスン電子は、Samsung Walletが特にメルセデス・ベンツ車とのデジタル化された互換性をサポートする予定であると発表しました。さらに、この最新の統合により、Galaxyユーザーはスマートフォンからメルセデス・ベンツ車のロック、ロック解除、エンジン始動をシームレスかつ快適に行えるようになります。

- 2025年3月、 AI Ansari Digital Payは、UAE中央銀行から小売決済サービスおよびカードスキーム(RPSCS)とプリペイドカードファシリティ(SVF)のライセンスの両方について最終的な承認を得ることに成功し、最先端のデジタルウォレットの正式発表に向けた適切な一歩を踏み出した。

- 2024年8月、マスターカードはオンラインショッピングの利便性と安全性を向上させるため、最新の決済パスキーサービスを導入しました。このサービスはまずインドで試験的に開始され、PayU、Razorpay、Juspayといった国内最大手の決済事業者数社に加え、BigBasketなどのオンライン加盟店や、Axis Bankなどの主要銀行が参加しました。

- Report ID: 8451

- Published Date: Mar 19, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。