光学フィルム市場の見通し:

光学フィルム市場規模は、2025年には331億米ドルと評価され、2035年末までに634億米ドルに達すると予測されており、予測期間である2026年から2035年にかけて年平均成長率(CAGR)7.5%で成長すると見込まれています。2026年における光学フィルム業界規模は355億米ドルと評価されています。

世界の光学フィルム市場は、ポリビニルアルコール(PVA)の原材料供給の安定性、知的財産ライセンス制度の存在、ディスプレイグレード光学基板の貿易動向などの要因に基づいて継続的に拡大しています。2024年9月にNLMが発表した公式統計によると、凍結/融解(F/T)処理では、通常、-10℃から-40℃の濃度でPVA溶液を約12時間から24時間凍結します。その後、室温の25℃で1時間から3時間かけて融解します。そのため、これらの架橋PVAハイドロゲルはさまざまな用途でますます好まれており、さまざまな国で継続的に供給されているため、光学フィルム市場の成長と発展にプラスの影響を与えています。

2024年PVA輸出入グローバル分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

中国 | 4億400万 | - |

私たち | 2億1700万 | - |

日本 | 2億1000万 | - |

オランダ | - | 1億7700万 |

ベルギー | - | 1億6100万 |

ドイツ | - | 1億4500万 |

世界貿易評価 | 15億 | |

世界の貿易シェア | 0.006% | |

製品の複雑性 | 1.7 | |

輸出の伸び | 1.8% | |

出典:OEC

さらに、ロールフィルム構造への移行、光スタックへのエネルギーハーベスティング層の統合、自己修復表面コーティングの採用は、世界の光学フィルム市場を牽引する特定のトレンドです。2025年11月にNLMが発表した記事によると、自己修復表面コーティングは100%の修復効率を示し、測定された特性の完全な回復を意味します。さらに、動作条件に関して、これらの特定のコーティングは、修復に120℃を必要とする材料で構成されています。また、PANIベースのハロサイトナノチューブ(HNT)は、推定14.5重量%の負荷を達成し、3.5重量%で2~4桁のバリア性能の向上を実現しており、世界市場にとって大きな成長機会を示しています。

キー 光学フィルム 市場インサイトの概要:

地域の注目ポイント:

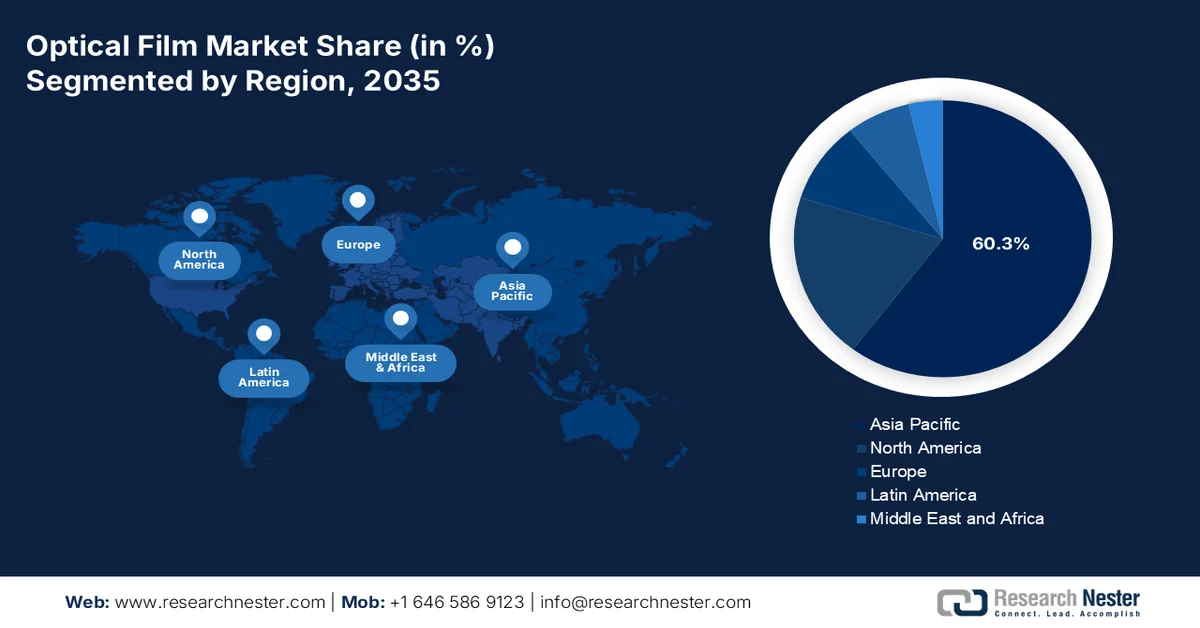

- アジア太平洋地域は、新興国におけるディスプレイパネル製造の好調と家電需要の高まりを背景に、2035年までに光学フィルム市場の60.3%を占め、市場を牽引すると予測されている。

- 欧州は、高級電子機器、車載ディスプレイ、デジタルコックピット技術の普及拡大に後押しされ、2026年から2035年にかけて最も急速な成長を遂げると予想されている。

セグメント分析:

- 消費者向け電子機器分野は、通信、エンターテインメント、生産性の向上における役割の拡大と世界的な電子機器貿易の増加に牽引され、2035年までに光学フィルム市場の65.6%という圧倒的なシェアを占めると予測されている。

- 偏光フィルムのサブセグメントは、高度な光学アプリケーションにおけるコントラストの向上、グレアの最小化、光の制御といった重要な機能により、2026年から2035年の予測期間において2番目に大きなシェアを獲得すると予想されています。

主な成長トレンド:

- 自動車用ヘッドアップディスプレイの普及拡大

- 透明OLED広告ディスプレイの普及

主な課題:

- 下流の統合による強いマージン圧力

- 原材料の制約とサプライチェーンの脆弱性

主要企業: 3M 社、日東電工株式会社、住友化学株式会社、東レ株式会社、LG 化学株式会社、サムスン SDI 株式会社、サンゴバン SA、三菱ポリエステルフィルム株式会社、帝人株式会社、ゼオン株式会社、コロン工業株式会社、暁星化学株式会社、SKC 株式会社、東洋紡株式会社、富士フイルム株式会社、シンファインターテック株式会社、ベンキューマテリアルズ株式会社、サンリッツオートメーション株式会社、MNTech 株式会社、エターナルマテリアルズ株式会社、クラレ株式会社、ビシェイインターテクノロジー株式会社、サムスンディスプレイ。

グローバル 光学フィルム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 331億米ドル

- 2026年の市場規模: 355億米ドル

- 予測市場規模: 2035年までに634億米ドル

- 成長予測:年平均成長率7.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに60.3%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:中国、米国、日本、韓国、ドイツ

- 新興国:インド、ベトナム、タイ、インドネシア、ブラジル

Last updated on : 1 May, 2026

光学フィルム市場 - 成長要因と課題

成長の原動力

- 自動車用ヘッドアップディスプレイの採用拡大:自動車業界では、これまで高級車専用だったヘッドアップディスプレイを、中級車にも適した機能として採用する動きが広がっています。2024年3月にNLMが発表した公式統計によると、交通事故により年間約130万人が死亡しており、その94%は人為的ミスが原因となっています。また、道路環境は予測不可能で、交通事故が発生しやすい状況です。そのため、こうした状況に対処するため、運転情報を物理的なシーンに投影し、運転の安全性を確保する車載ディスプレイ技術として、ヘッドアップディスプレイが注目されており、これが光学フィルム市場の成長を後押ししています。

- 透明OLED広告ディスプレイの普及:公共スペースと小売スペースの両方で、電源オフ時には透明なガラスのように見え、点灯時には鮮やかなサイネージとなる透明OLEDディスプレイが導入されています。2023年11月にInvest Korea Organizationが発表したデータレポートによると、OLEDは2027年末までに年平均3.7%の成長率で業界を牽引すると予測されています。この将来の成長に基づき、中国はLCDとともにOLEDを国家レベルで引き続き支援しています。さらに、日本と台湾は次世代マイクロLED技術への投資を大幅に増やしています。したがって、この業界のこうした発展に伴い、光学フィルム市場は各国で拡大しています。

- 抗菌光学フィルムの需要:人通りの多い公共の場所にあるセルフサービス端末、案内表示機、発券機などには、抗菌光学フィルムが急速に採用されています。さらに、これらのフィルムは、コーティングマトリックス内に銀イオンまたは銅ベースの添加剤を組み込んでおり、接触時に細菌の細胞膜を破壊します。しかし、効果的な微生物低減を実現しながら、光学的な透明度とタッチ感度を維持することが課題となっています。また、交通機関や医療施設も主要な採用者であり、清掃サイクル間の表面汚染を規定の対数値で低減するフィルムを指定しています。したがって、これらのことから、世界の光学フィルム市場には大きな成長機会が見込まれます。

課題

- 下流統合による激しいマージン圧力:光学フィルム市場のサプライチェーンは、買い手の交渉力が極度に集中しているため、深刻な価格非対称性の中で運営されています。大手電子機器メーカーやディスプレイパネルメーカーは、スマートフォン、テレビ、ノートパソコンの生産の大部分を支配する少数の巨大企業へと統合しました。これらの下流の巨大企業は、その購買量を利用して光学フィルムサプライヤーに年間価格引き下げを強要する一方で、より厳密な光学均一性、より薄いプロファイル、より広い温度安定性、そして通常は生産コストの上昇につながる改善を要求しています。さらに、多くの大手パネルメーカーは基本的な光学フィルム生産を内製化しており、コモディティ化されたフィルムタイプ全体で外部サプライヤーの市場シェアを侵食する独占供給体制を構築しています。

- 原材料の制約とサプライチェーンの脆弱性:光学フィルム市場における製造工程は、限られたサプライヤーから調達される超高純度ポリマー、特殊光学コーティング、精密グレードの剥離ライナーといった限られた種類の材料に依存しています。そのため、上流工程の混乱に対して非常に脆弱です。光学グレードのポリエチレンテレフタレート、ポリカーボネート、またはトリアセチルセルロースの供給に少しでも不規則性があると、複数のフィルム加工ラインが同時に麻痺する可能性があります。これは、代替材料が高級ディスプレイに求められる厳しい光学的な透明度、ヘイズ制御、複屈折の要件を満たすことがほとんどないためです。さらに、輝度向上フィルム上にプリズム構造を微細に複製するために必要な製造装置は高度に独自仕様であり、新しい金型のリードタイムは標準的な事業計画期間をはるかに超えています。

光学フィルム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.5% |

|

基準年市場規模(2025年) |

331億米ドル |

|

予測年市場規模(2035年) |

634億米ドル |

|

地域的範囲 |

|

光学フィルム市場のセグメンテーション:

最終用途セグメント分析

2035年末までに、光学フィルム市場において、コンシューマーエレクトロニクス分野が65.6%という最大のシェアを獲得すると予測されています。この分野の成長は、主に現代生活における使用の増加によって、日々のコミュニケーション、エンターテイメント、生産性の向上に貢献し、継続的な進歩を通じて世界経済の成長を促進していることに起因しています。2023年9月にNLMが発表した公式統計によると、世界の電子機器産業における電子機器の輸出入は、過去20年間でそれぞれ210%と219%増加しています。さらに、G-7諸国は電子機器の34%を輸出し、37%を輸入しており、世界のハイテク製品輸出の22%を占めています。また、コンピュータおよび電子部品の貿易施設は4%と12%増加しており、この分野の露出を強化しています。

2024年コンピュータ輸出入世界分析

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

中国 | 1850億 | - |

台北 | 606億 | - |

メキシコ | 567億 | - |

私たち | - | 1400億 |

香港 | - | 326億 |

ドイツ | - | 289億 |

世界貿易評価 | 5040億 | |

世界の貿易シェア | 2.2% | |

製品の複雑性 | 1.0 | |

輸出の伸び | 24.7% | |

出典:OEC

フィルムタイプ別セグメント分析

予測期間中、フィルムタイプセグメントの一部である偏光フィルムサブセグメントは、光学フィルム市場で2番目に大きなシェアを獲得すると予測されています。このサブセグメントの成長は、光学およびテクノロジーにおけるコントラストの向上、グレアの低減、および光の制御におけるその重要性によって大きく促進されています。2023年11月にNLMが発表した記事によると、重合度1,700、鹸化度99.9%、厚さ75μmのポリフィルムは株式会社クラレから容易に供給されています。また、500MHzで動作するBruker Avance 500分光計も使用され、適切な溶媒としてDMSO-d6が使用され、TMSが内部標準として重要な役割を果たしています。したがって、このような材料の存在により、偏光フィルムの使用は最終的にさまざまな国で増加しています。

アプリケーションセグメント分析

アプリケーションセグメントの一部であるスマートフォンとタブレットのサブセグメントは、規定の期間終了までに光学フィルム市場で3番目に大きなシェアを獲得すると予想されています。このサブセグメントの発展は、現代生活におけるツールの代替としての利用の増加と、情報への即時アクセス、外出先での生産性、および常時接続の提供によって大きく推進されています。2025年8月にNLMが発表した記事によると、特に中国におけるモバイルインターネット消費者の数は、2022年12月時点で10億人強と推定され、これは12月より3600万人増加しており、同国の99%以上の人々がスマートフォンを介してインターネットにアクセスしています。しかし、米国で12万5000人の子供と青少年を対象に実施された分析調査では、1日に2時間以上画面を見ていると鬱病が増加することが明らかになり、スマートフォンやその他のデバイスの使用が制限されていることが示されました。

光学フィルム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

最終用途 |

|

フィルムの種類 |

|

応用 |

|

関数 |

|

材料 |

|

製造工程 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

光学フィルム市場 - 地域別分析

アジア太平洋地域の市場インサイト

光学フィルム市場において、アジア太平洋地域は2035年末までに60.3%という最大のシェアを占めると予測されています。この地域の市場成長の主な要因は、韓国、日本、中国におけるディスプレイパネル製造と、東南アジアおよびインドにおける家電製品の消費増加です。ICRIER組織が2024年10月に発表した公式統計によると、この地域は世界人口の50%以上、世界総生産(GDP)の35%以上を占めています。さらに、この地域の電子商取引産業は2022年時点で2.9兆米ドルと大幅に評価されており、2030年末までに6.1兆米ドルに達すると予測されています。また、都市化の進展と技術開発の急速な増加も、この地域全体の市場成長を後押ししています。

中国の光学フィルム市場は、偏光フィルム、光学クリア接着剤、輝度向上フィルムに対する膨大な需要、政府の調達戦略、強力な電気自動車義務化政策により、著しく成長している。2024年4月に米国国際貿易委員会が発表したデータレポートによると、中国の電気自動車輸出台数は2023年時点で10.1%増加し、約160万台に達した。さらに、同年には輸出額が2億9500万米ドルから367億米ドルへと123.3%以上増加した。また、国内電気自動車輸出の平均単価は2,000米ドルから23,100米ドルに増加した。さらに、高所得国が中国の輸出量に占める割合は4.95%から60.0%に急増し、市場の発展を牽引している。

電子機器製造に関する政府の計画、スマートフォンユーザーベースの増加、テレビ普及率の上昇、メイク・イン・インディアのアプローチ、モジュール組立施設の設立、部品の現地化への注力といった側面は、インドにおける光学フィルム市場の拡大に確実に寄与する要因である。2025年11月にPIBが発表した政府の推計によると、インドのテレビネットワークは世界中で2億3000万世帯、9億人の視聴者を容易に接続している。さらに、2025年3月時点で918の民間衛星チャンネルが稼働しており、活気ある放送エコシステムを反映している。加えて、6500万世帯のDD Free Dishもデジタルインクルージョンを推進している。したがって、これらの拡大すべてに基づき、インド全体で巨大な市場需要と成長が見込まれる。

欧州市場のインサイト

光学フィルム市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、高級家電、医療用ディスプレイ用途、自動車用ディスプレイの実装、先進的な製造拠点、堅調な自動車産業、デジタル化されたコックピットディスプレイの採用増加によって大きく推進されています。欧州自動車工業会が2026年4月に発表した公式統計によると、自動車の取引、生産、販売に関して、同地域のGDPは2025年時点で1.5%増加し、総合インフレ率は2026年末までに目標の2%に達すると予想されています。また、同地域の自動車生産状況を見ると、ドイツが自動車の21%を生産し、次いでスロバキア、チェコ、フランス、スペインが続き、同地域のメーカーが業界の73%を供給しています。したがって、このような継続的な増加に伴い、同地域では光学フィルムに対する大きな需要があります。

ドイツの光学フィルム市場は、強力な自動車ディスプレイ産業、革新的な電子機器製造、堅固な化学産業基盤、さまざまな連邦政府プログラム、そして持続可能性の存在により、勢いを増しています。2026年2月にドイツ貿易投資振興機構(GTAI)が発表した記事によると、ドイツ電気電子機器製造業者協会は、2025年時点で電気・デジタル産業が5.1%増加し、約3,009億米ドルに達すると予測しています。また、2025年6月のドイツ誌の記事によると、電子機器産業は毎年2,807億米ドルの売上高で、ドイツのGDPに大きく貢献しています。さらに、14,000以上の組織が約90万人の雇用機会を確保しており、これにより、ドイツにおける光学フィルム市場の拡大を牽引するのに非常に適した環境となっています。

英国における光学フィルム市場を牽引する要因としては、革新的な材料製造を支援するという政府の取り組み、産業の脱炭素化への注力、水素燃料への転換、エネルギー効率の高い生産方法、国内メーカーによる貢献などが挙げられます。2026年2月に英国政府が発表した記事によると、同国の製造業バリューチェーンは2022年時点で4,466億米ドルの貢献を果たし、430万人のフルタイム相当の雇用機会を支えていました。これは、前年の付加価値の9.1%、雇用の7.1%と比較して、国内付加価値の約15%、雇用の約14%に相当します。このように製造業が継続的に拡大するにつれ、同国における光学フィルム市場の需要は着実に増加しています。

北米市場のインサイト

北米の光学フィルム市場は、規定の期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、革新的な家電産業の存在、軍事グレードのディスプレイ要件、自動車ディスプレイの統合、電気自動車におけるプレミアムディスプレイ技術の採用、および反射防止フィルムと高輝度に対するニーズの高まりによって大きく促進されています。2023年9月に米国国際貿易委員会が発表した公式統計によると、米国の電子製品輸出は2022年時点の1,670万米ドルから3,028億米ドルに増加し、5.8%の成長を記録しました。さらに、国内再輸出も同年113億米ドルから1,357億米ドルに増加し、9.1%の成長を記録したことで、地域全体の市場需要が高まりました。

米国における電子製品および国別輸出分析、2022年

電子製品 | 輸出先国 | ||

製品タイプ | 評価額(米ドル) | 国 | 評価額(米ドル) |

医療用品 | 26億 | メキシコ | 19億人から197億人 |

計測、試験、および制御機器 | 18億 | オランダ | 13億人から106億人 |

コンピュータ、周辺機器、および部品 | 7億3900万 | カナダ | 9億8100万~106億 |

回路装置 | 6億9000万 | 中国 | 35億人から183億人 |

出典:米国国際貿易委員会

米国の光学フィルム市場は、職場環境の改善やディスプレイによる眼精疲労の軽減、航空宇宙・防衛分野のディスプレイの近代化、自動車ディスプレイの統合、エネルギー効率の向上、スマートビルディングの改修、そして消費者の高性能ディスプレイへの嗜好の高まりなどにより、注目度が高まっています。2024年6月に米国一般調達局(GSA)が発表した記事によると、GSA長官はインフレ抑制法(IRA)から8,000万米ドルをスマートビルディング技術に投資しました。これにより、国内約560の連邦政府施設において、排出量の削減、効率性の向上、経費の削減、快適性の向上が実現しました。このように多額の投資機会が得られたことで、市場は徐々に国内全体で注目を集めています。

カナダの光学フィルム市場を牽引する要因としては、消費者向けディスプレイや電子機器の採用、自動車用ディスプレイの統合、さまざまな産業における偏光フィルムの拡大、ディスプレイ技術の技術革新、消費者向け電子機器サプライチェーンの安定化などが挙げられます。2024年10月にITAが発表した記事によると、カナダはデジタルサービス税(DST)を導入し、大規模テクノロジー企業の収益に3%の税金を課しています。さらに、政府はAIベースのコンピューティング能力とクラウド施設の開発に14億ドル以上を投じています。また、国内のデジタル変革産業は2025年末までに740億ドルに達し、2024年以降25%の成長率を記録しており、光学フィルム市場の成長に対する楽観的な見通しを示しています。

光学フィルム市場の主要プレーヤー:

- 3M社(米国)

- 日東電工株式会社(日本)

- 住友化学株式会社(日本)

- 東レ株式会社(日本)

- LG化学株式会社(韓国)

- サムスンSDI株式会社(韓国)

- サンゴバンSA(フランス)

- 三菱ポリエステルフィルム株式会社(日本)

- 帝人株式会社(日本)

- ジオン株式会社(日本)

- Kolon Industries, Inc. (韓国)

- 暁星化学株式会社(韓国)

- SKC株式会社(韓国)

- 東洋紡株式会社(日本)

- 富士フイルム株式会社(日本)

- シンファ・インターテック株式会社(韓国)

- BenQマテリアルズ株式会社(台湾)

- サンリッツオートメーション株式会社(日本)

- MNTech株式会社(韓国)

- エターナルマテリアルズ株式会社(台湾)

- 株式会社クラレ(日本)

- ヴィシェイ・インターテクノロジー社(米国)

- サムスンディスプレイ(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 3M社は、マイクロレプリケーション技術と多層光学フィルム技術における深い専門知識を活かし、民生用電子機器ディスプレイのバックライトユニット向けに、高度な輝度向上ソリューションと反射偏光子ソリューションを提供しています。また、自動車や携帯型スマートデバイス向けに、耐久性、反射防止、プライバシー保護機能を備えたフィルムの開発にも継続的に取り組んでいます。

- 日東電工株式会社は、偏光フィルム分野におけるリーディングカンパニーであり、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)パネルの高コントラストと高色精度を実現する重要な光制御層を提供しています。同社は、折りたたみ式スマートフォンや大型テレビ向けに、超薄型、柔軟、高耐久性の光学積層構造に注力しています。

- 住友化学株式会社は、偏光板および光学補正フィルム市場において確固たる地位を築き、ハイエンド電子機器における高解像度ディスプレイ性能を支えています。同社は、進化するパネルアーキテクチャに対応するため、大面積フィルム製造および車載ディスプレイ用光学系に多額の投資を行っています。

- 東レ株式会社は、テレビやモニターのバックライトユニットに使用される光拡散シート、反射シート、プリズムシートなどの高性能ポリエステル光学フィルムを専門としています。同社は、厳しい表示均一性および輝度要件を満たすため、超高純度フィルム基板と表面処理技術に注力しています。

- LG化学は、偏光板および輝度向上フィルムの大手メーカーであり、主要なディスプレイパネルメーカーと緊密に連携して次世代光学スタックを共同開発しています。同社は、巻き取り式および折りたたみ式スマートデバイス向けの透明で柔軟性があり、高透過率のフィルムにおける材料科学のブレークスルーを最優先事項としています。

世界の光学フィルム市場で事業を展開する主要企業のリストは以下のとおりです。

光学フィルム市場は、アジア太平洋地域、特に日本、韓国、中国に本社を置くメーカーが支配する、非常に集中した競争環境が特徴です。さらに、戦略的な合併・買収による近年の業界再編により、世界の供給構造が再構築され、主要企業は量産主導から技術差別化へと移行しています。例えば、日本と韓国の企業は、OLED最適化偏光板や超薄型機能性フィルムといったプレミアムセグメントで引き続き主導的な地位を占めています。また、2025年6月には、株式会社クラレが、液晶ディスプレイ(LCD)用偏光フィルムの基材となる光学利用偏光フィルムの生産設備を拡張し、世界の光学フィルム産業の強化に貢献しています。

光学フィルム市場の企業動向:

最近の動向

- 2026年4月、 Vishay Intertechnology, Inc.は、次世代光トランシーバー、高度な電子パッケージングアプリケーション、および熱性能の向上、高周波信号の完全性、精密な位置合わせを必要とするRFモジュールを効果的にサポートするように設計された最新の薄膜サブマウントプラットフォームを発表しました。

- 2025年8月、サムスンディスプレイは、同社の業界特化型折りたたみ式OLED技術を差別化し、技術とブランディングを通じてプレミアムな差別化をさらに強化することを目的とした、最新の折りたたみ式ディスプレイブランド「MONT FLEX™」を発表しました。

- 2025年3月、東レ株式会社は、斜め方向からの光のみを容易に反射する総合的なナノマルチプライヤーフィルムであるPICASUS™ VTを発表しました。これは、フロントガラスの全面に二重像のない高精細ディスプレイを実現するヘッドアップディスプレイ(HUD)技術に応用されています。

- Report ID: 8552

- Published Date: May 01, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。