天然ガス貯蔵市場の見通し:

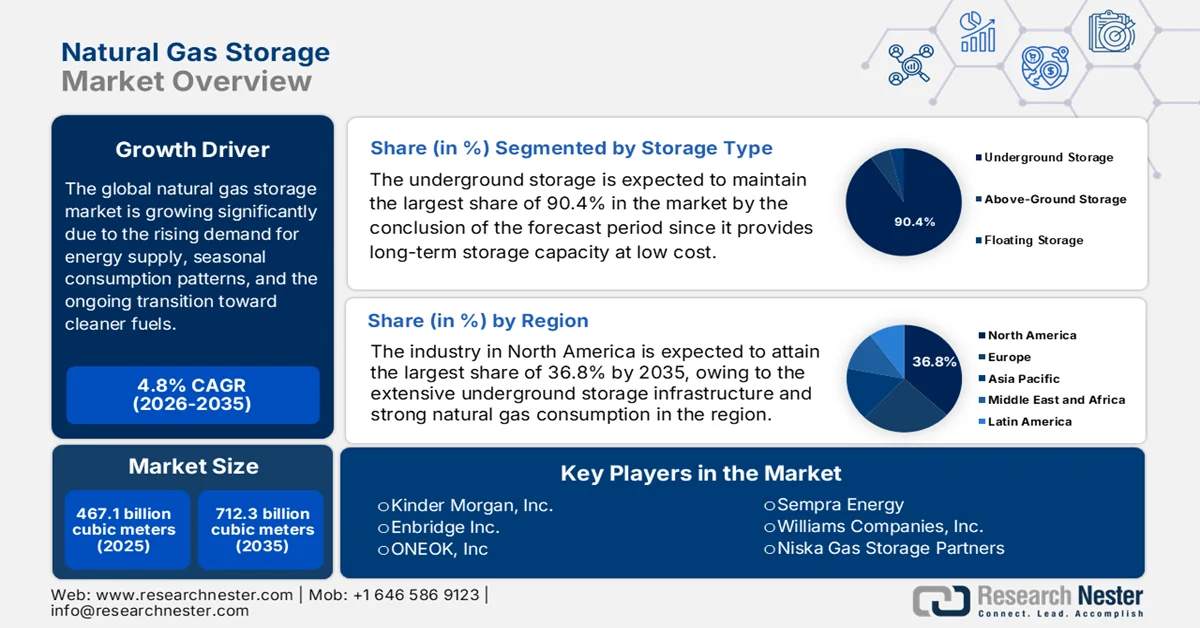

天然ガス貯蔵市場規模は、2025年には4,671億立方メートルと評価され、2035年末までに7,123億立方メートルに達すると予測されており、2026年から2035年の予測期間中に年平均成長率(CAGR)4.8%で成長すると見込まれています。2026年の天然ガス貯蔵業界規模は4,895億立方メートルと評価されています。

天然ガス貯蔵市場は、エネルギー供給需要の高まり、季節的な消費パターン、およびクリーン燃料への移行が続いていることから、今後も成長が続くと見込まれています。このような状況下で、事業者は信頼性と市場の安定性を支えるために、主要地域全体で注入と引き出しを管理しています。米国エネルギー情報局(EIA)の公式統計によると、2020年から2025年にかけて、米国の天然ガス輸出は力強い成長を示し、2025年には合計8,973,194百万立方フィートに達しました。カナダとメキシコへのパイプライン輸出は3,464,907百万立方フィートを占め、LNG出荷は5,508,175百万立方フィートに急増し、ヨーロッパやアジア太平洋を含む複数の国際市場に供給されています。一方、ヨーロッパでは2025年10月時点で貯水量が83%に達し、これは850億立方メートルに相当する。4月の34%から増加しており、夏の間に行われた500億立方メートルの協調的な注入がこれを支えている。

米国天然ガス輸出量と価格(2020年~2025年):種類別(パイプライン vs LNG)

タイプ | 2020 | 2022 | 2023 | 2025 |

総輸出額 | 5,284,678 | 6,906,432 | 7,610,034 | 8,973,194 |

パイプライン | 2,894,329 | 3,040,787 | 3,266,561 | 3,464,907 |

LNG | 2,389,963 | 3,865,643 | 4,343,027 | 5,508,175 |

平均価格(米ドル/千立方フィート) | 3.70 | 9.64 | 5.45 | 6.04 |

出典: EIA

2023年米国天然ガス輸出入量(パイプラインおよびLNG別) - 主要統計

タイプ | 目的地/出発地 | 2023年の風量(10億立方フィート/日) | 2022年との変化 |

LNG輸出 | グローバル | 13.6(12月の平均) | +1.3 (+12%) |

パイプライン輸出 | カナダ | 2.8 | +0.2 (+7%) |

パイプライン輸出 | メキシコ | 6.1 | +0.5 (+8%) |

総輸出額 | 私たち | 20.9 | +10% |

パイプラインによる輸入 | カナダ | 8.0 | -0.3 (-3%) |

LNG輸入 | 私たち | <0.1 | - |

出典: EIA

さらに、天然ガス貯蔵市場の動向は、インフラ開発、戦略的備蓄管理、および進化する規制枠組みによって影響を受けています。加えて、継続的な貿易の流れは、需給バランスに影響を与え、国境を越えた貯蔵ニーズを促進することで市場に貢献しています。この文脈において、世界統合貿易ソリューション(WITS)は、2023年にノルウェーが気体状態の天然ガスの世界最大の供給国となり、ヨーロッパの総輸出量のほぼ3分の1を占め、天然ガス貯蔵市場における支配的な役割を強調したと述べています。ベルギー、アゼルバイジャン、フランスがそれに続き、それぞれ世界の出荷量の約10~15%を供給し、カナダと米国は国際貿易の動向における北米の存在感を強化しました。したがって、これらの主要輸出国は、長期契約と柔軟な供給契約の組み合わせによって、世界の天然ガス需要の大部分を満たすことを確実にしました。

2023年における世界の天然ガス(気体)出荷量上位10カ国 - 輸出量と貿易額

国 | 輸出数量(kg) | 取引価格(1,000米ドル) |

ノルウェー | 91,886,600,000 | 57,212,323.05 |

ベルギー | 24,831,600,000 | 15,668,087.77 |

アゼルバイジャン | 194億5330万 | 13,678,344.14 |

フランス | 18,301,000,000 | 10,978,704.36 |

カナダ | 16,091,300,000 | 9,653,121.92 |

私たち | 12,838,300,000 | 7,701,647.25 |

イギリス | 5,957,460,000 | 3,610,742.10 |

ミャンマー | 5,730,870,000 | 3,437,929.67 |

ドイツ | 6,356,250,000 | 3,163,016.03 |

欧州連合 | 3,889,780,000 | 3,042,933.12 |

出典:ウィッツ大学

キー 天然ガス貯蔵 市場インサイトの概要:

地域の注目ポイント:

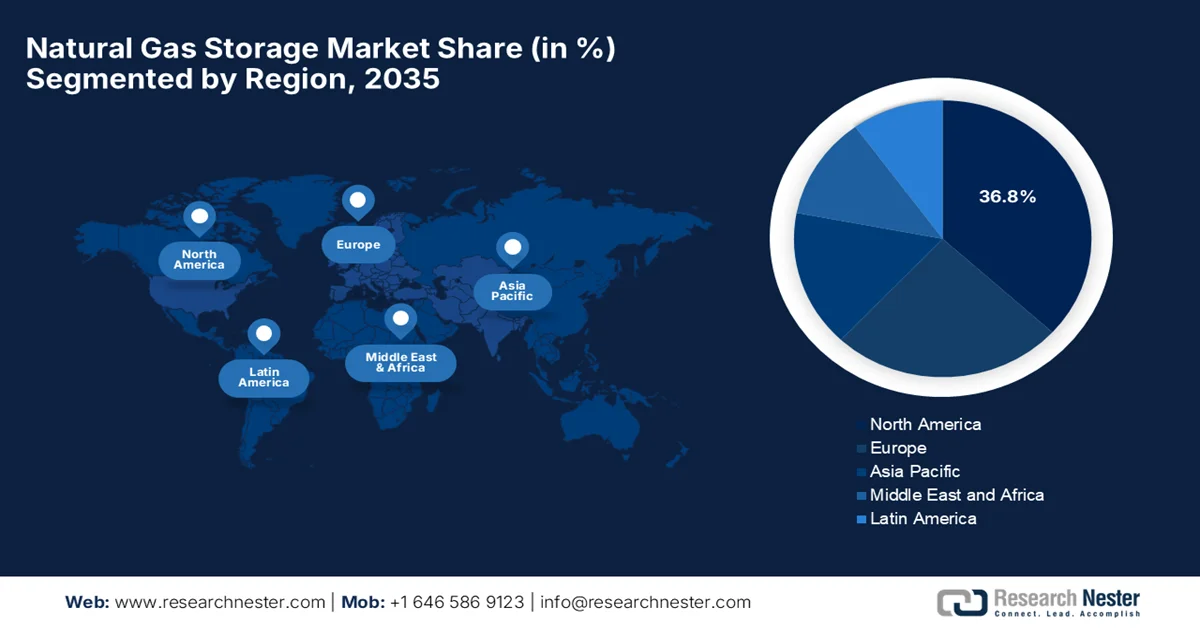

- 北米の天然ガス貯蔵市場は、広範な地下貯蔵インフラと発電および暖房における天然ガスの旺盛な消費に支えられ、2035年までに36.8%のシェアを占め、市場を牽引すると予測されている。

- アジア太平洋地域は、地下貯蔵施設への投資増加と、よりクリーンなエネルギー源への戦略的な転換に後押しされ、2035年まで著しい成長を遂げると予測されている。

セグメント分析:

- 天然ガス貯蔵市場における地下貯蔵セグメントは、比較的低コストで大規模かつ長期的な貯蔵能力を提供できることから、2035年までに90.4%のシェアを占めると予測されている。

- 季節ごとの貯蔵分野は、季節ごとの需給不均衡を管理する必要性から、2035年までに大きなシェアを獲得すると予想されている。

主な成長トレンド:

- 天然ガスに対する世界的な需要の高まり

- エネルギー安全保障と戦略備蓄の必要性

主な課題:

- 地政学的な供給途絶

- 複雑な規制遵守

主要企業:キンダー・モーガン、エンブリッジ、ONEOK、センプラ・エナジー、ウィリアムズ・カンパニーズ、ニスカ・ガス・ストレージ・パートナーズ、セントリカ、ユニパー、E.ON、ENGIE、ロイヤル・ヴォパック、RAGオーストリア、NAFTA、ガスプロム、バーミリオン・エナジー、千代田化工建設、サムスン重工業、ウォーレイ・リミテッド

グローバル 天然ガス貯蔵 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 4,671億立方メートル

- 2026年の市場規模: 4895億立方メートル

- 予測市場規模: 2035年までに7,123億米ドル

- 成長予測:年平均成長率4.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに36.8%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ロシア、カナダ、ドイツ

- 新興国:インド、オーストラリア、日本、韓国、ブラジル

Last updated on : 23 March, 2026

天然ガス貯蔵市場 - 成長要因と課題

成長の原動力

- 天然ガスに対する世界的な需要の高まり:天然ガスの消費量は、発電、産業、住宅、商業の各部門で増加しています。需要が継続的に増加するにつれて、供給と需要の変動のバランスを取るために貯蔵施設が不可欠になります。国際エネルギー機関の2026年1月の報告書によると、世界のガス需要の伸びは2026年に2%増加し、LNG供給は2025年にほぼ7%増加すると予測されています。報告書では、投資の勢いが強く、900億立方メートル/年の液化能力が最終的な投資決定に達し、そのうち800億立方メートル以上は米国が主導していることが強調されています。2026年には、LNG供給は400億立方メートル以上拡大すると予想されており、これは7%以上の成長であり、中国とアジア太平洋の新興国が主導する需要の増加を支え、天然ガス貯蔵市場全体に利益をもたらします。

- エネルギー安全保障と戦略的備蓄の必要性:各国政府および電力会社は、供給途絶、地政学的リスク、異常気象からエネルギーを守るため、貯蔵施設の建設に注力しています。このような状況において、貯蔵は緊急時や供給不足時の緩衝材として機能し、天然ガス貯蔵市場への参入を目指す先駆者をますます引き付けています。2025年3月、アイルランド政府は、再生可能エネルギーへの移行期間中のエネルギー安全保障を確保するため、国家主導の戦略的ガス緊急備蓄の開発を承認しました。この備蓄は、ガス・ネットワークス・アイルランドが所有する浮体式貯蔵再ガス化ユニットの形態をとり、地域基準への準拠を保証すると発表しました。さらに、これは一時的な緊急時のみの措置として位置づけられ、化石燃料への依存を回避しつつ、家庭や企業への供給継続を支援します。

- LNG貿易と世界のガス市場の成長:液化天然ガス貿易の拡大により、輸出入ターミナル付近の貯蔵施設の必要性が高まっています。また、LNGインフラにはタンク貯蔵、再ガス化ターミナル、緩衝貯蔵施設が必要であり、天然ガス貯蔵市場全体に恩恵をもたらしています。2024年4月にエネルギー経済・金融分析研究所(IEEFA)が発表した記事では、世界のLNG貿易は指数関数的に成長しており、これは米国、カタール、ロシア、カナダの新たな液化プロジェクトによって推進されていると述べています。2028年までに世界の液化能力は6億6650万トン/年に達すると予想されており、これは2024年から40%の増加です。米国は2023年にオーストラリアを抜いて最大のLNG輸出国となり、中国は世界最大のLNG輸入国の地位を維持したため、世界中で天然ガス貯蔵インフラに対する大きな需要が高まっています。

世界のLNG貿易拡大予測2023~2028年:国別輸入量、輸出量、生産能力増加

国 | 2023年のLNG輸入量/輸出量 | 変化率(前年比) |

米国からのLNG輸出 | 9230万トン/年の生産能力 | 世界有数の輸出企業 |

中国のLNG輸入 | 390億立方メートル | 前年比+4% |

タイのLNG輸入 | - | 前年比+34% |

シンガポールのLNG輸入 | - | 前年比+30% |

カタールLNG拡張計画 | 32 MTPA ノースフィールドイースト | 第1段階:2025年、第2段階:2030年 |

出典: IEEFA

課題

- 地政学的供給途絶:天然ガス貯蔵市場は、紛争や貿易問題といった地政学的出来事に非常に敏感であり、これらは最終的に供給を混乱させ、貯蔵施設の利用に影響を与える可能性があります。例えば、あらゆる種類の地域紛争やLNG生産国に対する制裁は、利用可能な輸入量を減少させ、より高い貯蔵レベルを維持する圧力を生み出します。一方、地政学的不安定性は、不安定な地域近郊の貯蔵プロジェクトへの投資に影響を与え、事業者と投資家双方のリスク認識を高めます。また、こうした供給途絶は緊急の引き出しを余儀なくさせ、長期的な計画や運用戦略を変更する可能性があります。したがって、輸入ガスに依存している国々は、特に需要ピーク時に脆弱性を抱えることになり、強靭な貯蔵施設と多様な供給ネットワークの必要性が浮き彫りになります。

- 複雑な規制遵守:天然ガス貯蔵市場は、国、地域、地方自治体によって異なる複雑で多層的な規制枠組みの下で運営される必要があります。このような状況下で、事業者は環境、安全、報告に関する基準に従う必要があり、建設と運営には複数の承認が求められます。規制は排出、安全、公衆衛生上の懸念に対処するために継続的に更新されているため、コンプライアンスコストが増加し、プロジェクトの期間が延長されます。さらに、許可の遅延は、特に中小規模の事業者にとって、天然ガス貯蔵市場の拡大を阻害する可能性があります。加えて、複数の管轄区域への準拠に伴う行政上の負担は、国境を越えた、あるいは地域的な貯蔵開発を複雑化させます。

天然ガス貯蔵市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

4.8% |

|

基準年市場規模(2025年) |

4671億立方メートル |

|

予測年市場規模(2035年) |

7123億立方メートル |

|

地域的範囲 |

|

天然ガス貯蔵市場のセグメンテーション:

ストレージタイプセグメント分析

地下貯蔵は、予測期間終了までに天然ガス貯蔵市場で90.4%という最大のシェアを維持すると予想されています。この優位性の主な要因は、比較的低コストで大規模かつ長期的な貯蔵能力を提供できることです。各国は、特に冬の暖房シーズン中に、季節的な供給と需要のバランスを取るために地下貯蔵に依存しています。2025年5月、米国エネルギー情報局(EIA)は、2024年に米国本土48州の地下天然ガス稼働貯蔵容量が増加したと発表しました。これは、エネルギー需要のバランスを取るために貯蔵への依存度が高まっていることを反映しています。さらに、実証されたピーク容量は1.7%(710億立方フィート)増加しましたが、稼働ガス設計容量はわずか0.1%(30億立方フィート)の増加にとどまりました。したがって、これらの指標は、天然ガス貯蔵市場の状況が変化する中で、安定した天然ガス供給を確保する上で地下貯蔵が引き続き重要であることを示しています。

アプリケーションセグメント分析

アプリケーションセグメントでは、季節貯蔵が2035年末までに大きなシェアを獲得すると予想されています。このサブセグメントの成長は、主にさまざまな季節における需給の不均衡を管理する必要性によって推進されています。さらに、夏と冬の住宅および商業暖房需要の増加と変動する産業消費があり、供給の信頼性を維持する上で季節貯蔵が重要な役割を果たしています。2024年11月、中国政府は、中国石油天然気集団有限公司が運営する国内初の海上ガス貯蔵施設である南浦第1ガス貯蔵施設が、2024年から2025年の暖房シーズンに向けて北京・天津・河北地域への天然ガスの供給を開始したと発表しました。総容量は18億1400万立方メートルで、需要の少ない時期にガスを貯蔵し、冬のピーク時に放出するように設計されており、約350万世帯に3億5000万立方メートルを供給することで、天然ガス貯蔵市場全体に利益をもたらします。

エンドユーザーセグメント分析

公益事業会社は、天然ガス貯蔵市場において相当な収益シェアを獲得すると予測されています。これらの会社は、住宅および商業顧客に電力、暖房、ガス供給サービスを提供するために、安定したガス供給を必要としています。2025年10月、ニューヨーク州公益事業委員会は、州内の公益事業会社が、住宅および商業顧客の冬季ピーク需要を満たすのに十分な天然ガス供給量、供給能力、貯蔵在庫を有していることを確認しました。また、公益事業会社はガスと電力需要のかなりの部分をヘッジしており、貯蔵と金融ヘッジを利用して価格変動を緩和していることも指摘しました。さらに、これらの対策は、信頼性の高いエネルギー供給、冬季への備え、市場変動からの保護を確保するとともに、顧客の負担軽減プログラムを支援するものであり、天然ガス貯蔵市場の明るい見通しを示しています。

当社が詳細に分析した世界の天然ガス貯蔵市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

ストレージタイプ |

|

応用 |

|

エンドユーザー |

|

地下貯蔵庫 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

天然ガス貯蔵市場 - 地域別分析

北米市場のインサイト

北米の天然ガス貯蔵市場は、2035年末までに36.8%という最大のシェアを獲得すると予測されています。この地域の成長は、主に広範な地下貯蔵インフラと、発電および暖房用の天然ガスの強い消費によって推進されています。米国とカナダ全土に多数の地下貯蔵サイトがあることも、地域市場の継続的な成長を促進しています。2026年2月、米国エネルギー省は、Cheniere EnergyのCorpus Christi LNGターミナルで、Train 8と9からの非FTA輸出に0.47 Bcf/dを追加することにより、12%の輸出拡大を承認しました。これにより、ターミナルの総輸出能力は4.45 Bcf/dとなり、米国で2番目に大きなLNG輸出プロジェクトとなりました。この拡大は、LNG輸出における米国のリーダーシップを強調し、世界のエネルギー安全保障を支えるとともに、Cheniere Energyが経済成長と安定したLNG供給を推進し続けていることを示しており、天然ガス貯蔵市場の明るい見通しを示しています。

米国における液化天然ガス(LNG)施設および貯蔵容量の動向(2021年~2024年)

年 | レコード数 | 使用中 | 使用容量(千ガロン) | 放棄された | 放棄された容量(千ガロン) | 退職 | 使用済み容量(千ガロン) |

2024 | 185 | 181 | 62,559,109 | 2 | 23,300 | 2 | 1,850 |

2023 | 184 | 176 | 60,445,807 | 6 | 23,300 | 2 | 4,009 |

2022 | 183 | 175 | 60,151,665 | 8 | - | - | - |

2021 | 173 | 169 | 59,524,399 | 4 | 118,857 | - | - |

出典: PHMSA

価格変動の管理の必要性とLNG輸出施設の拡張が、米国の天然ガス貯蔵市場を押し上げています。季節変動の激しい需要と供給のバランスを取る必要性、変動する気象パターン、エネルギー安全保障の必要性も、同国の市場成長を促進しています。このセクターは、需要の構造的変化に対応し、信頼性を確保するために、インフラ拡張へとシフトしています。2024年10月現在、EIAの2023年のデータによると、米国は天然ガスを約32.5兆立方フィート(Tcf)消費しており、これは米国の一次エネルギー消費総量の36%に相当します。最大のシェアは電力部門で40%、次いで産業部門が32%、住宅部門が14%、商業部門が10%、運輸部門が4%となっています。また、テキサス州、カリフォルニア州、ルイジアナ州、ペンシルベニア州、フロリダ州が最大の消費地であり、これら5州で米国の天然ガス使用量全体の39%を占めており、主な用途は発電と暖房です。

カナダの天然ガス貯蔵市場は、西カナダ堆積盆地全体での並外れた生産による高水準の在庫を背景に、著しい成長を遂げています。このセクターは、西海岸における大規模な液化天然ガス輸出インフラの開発によってますます影響を受けており、これにより地域的な需要と貯蔵利用パターンが変化すると予想されています。この文脈において、IEAは、2024年には天然ガスがカナダの総エネルギー供給の40.2%を占め、国内生産量は7,485,652 TJに達し、国内のガス需要の150%を賄い、生産量の33.2%が輸出されたと報告しています。この燃料は、発電、暖房、および工業プロセスに広く使用されており、発電量の約16.4%、最終消費者のエネルギー使用量の42%を占めています。さらに、同報告書は、カナダは国内生産と輸入の両方に依存しており、パイプラインとLNGインフラが供給と貿易を支えていると述べています。

アジア太平洋地域の市場インサイト

アジア太平洋地域の天然ガス貯蔵市場は、域内各国がエネルギー安全保障に注力し、季節的な需要の変動に対応しようとしていることから、著しいペースで成長している。中国やオーストラリアなどの国々は、新たな地下施設に多額の投資を行い、より大規模な戦略備蓄の構築を最優先事項としている。この成長は、発電や産業用途において、石炭からよりクリーンなガスへの大規模な転換によって促進されている。IEAによると、アジア太平洋地域は2023年に約32,594,334 TJの天然ガスを供給し、これは同地域のエネルギーミックス全体の11.1%を占め、国内生産は需要の75.3%にあたる24,553,764 TJをカバーした。中国は生産と消費の両方で首位に立ち、オーストラリア、日本、インドがそれに続き、純輸入は総ガス供給量の24.7%を占めた。LNG技術とパイプラインは、輸入、輸出、および地域のエネルギー安全保障を支えている。

石炭からの脱却は、中国の天然ガス貯蔵市場の主要な推進要因です。中国は現在、枯渇した油田やガス田、高回転率の岩塩坑に焦点を当て、新たな地下施設の建設において世界をリードしています。さらに、中国は大量の輸入を管理するため、沿岸部の液化天然ガス(LNG)ターミナルに大規模なタンクを建設することに多額の投資を行っています。天然ガス貯蔵市場は、基本的なインフラ段階から、国内生産、ロシアからのパイプライン輸入、および世界規模の出荷のバランスを取る、より構造化されたシステムへと移行しています。2024年5月に発表された政府データによると、中国は炭素ピーク対策と炭素中立戦略の一環として、天然ガス貯蔵ネットワークを効率的に拡大しており、6つの主要貯蔵センターと、合計稼働ガス量が1,000億立方メートルを超える約50の施設を建設することを目標としています。この取り組みはPipeChinaが主導しており、信頼性の高い供給とエネルギー安全保障を確保するためのインフラを強化し、天然ガス貯蔵市場の明るい見通しを示しています。

大規模な地下貯蔵施設の設置に対する政府の強力な支援は、インドの天然ガス貯蔵市場全体を活性化させている。この動きは、特に肥料、電力、都市配給部門において、エネルギーミックスにおける天然ガスの割合を増やすという同国の主要目標によっても推進されている。インド報道情報局(PIB)は2026年1月に、インドは天然ガスインフラを大幅に拡大しており、25,400kmを超えるパイプラインが全国のほぼ100%の都市ガス配給網を支え、さらに10,459kmが建設中であると発表した。統一パイプライン料金などのミッドストリーム改革により価格が手頃になった一方、家庭用および産業用ガスへのアクセスは、よりクリーンな調理、CNGモビリティ、産業用途への安定した供給を確保することで強化されている。これらの取り組みは、ガバナンス改革や再生可能エネルギー経路との統合と相まって、ガスベースの低排出経済への同国の移行を確固たるものにしている。

インドの2023年液化天然ガス(LNG)輸入量(国別):貿易額と数量

国/地域 | 取引額(千米ドル) | 数量(kg) |

世界(合計) | 13,261,131.85 | 22,140,900,000 |

カタール | 6,527,147.78 | 10,901,500,000 |

アラブ首長国連邦 | 2,231,903.76 | 3,044,820,000 |

私たち | 1,431,695.47 | 3,176,180,000 |

アンゴラ | 450,445.20 | 7億6775万4000 |

オマーン | 448,696.52 | 8億1038万3000人 |

ナイジェリア | 415,046.24 | 7億5402万9000人 |

ロシア連邦 | 296,400.34 | 4億2167万6000人 |

カメルーン | 255,615.10 | 4億1152万7000人 |

アルジェリア | 221,861.64 | 3億4767万1000人 |

オーストラリア | 214,007.22 | 3億4900万3000人 |

モザンビーク | 185,122.04 | 2億7991万6000 |

トリニダード・トバゴ | 161,472.75 | 2億6708万2000人 |

エジプト、アラブ共和国 | 149,467.14 | 1億9664万8000 |

赤道ギニア | 144,654.90 | 2億1789万7000人 |

ギニア | 46,410.64 | 69,107,200 |

ベルギー | 37,688.42 | 64,213,900 |

中国 | 35,261.11 | 50,000,000 |

シンガポール | 8,235.58 | 11,489,100 |

出典:ウィッツ大学

欧州市場のインサイト

欧州の天然ガス貯蔵市場は、議論されている期間において、世界の業界において強い地位を維持すると予想されています。この地域の成長は主に、世界的な供給変動に対する緩衝材として高い在庫水準を維持することに重点を置いていることに起因しています。戦略的な規制により、特定の季節に先立って特定の充填目標が課せられ、貯蔵は純粋な商業ツールから国家安全保障の重要な柱へと変化しました。2025年9月、欧州連合は、冬季の供給確保におけるガス貯蔵の役割を強化するために、規則(EU) 2025/1733を発表し、(EU) 2017/1938を改正し、貯蔵充填義務を2027年まで延長するとともに、市場状況への対応の柔軟性も認めました。この規則は、ロシア産ガスへの依存度を低減し、貯蔵利用の予測可能性と透明性を確保し、エネルギー安全保障と市場ベースの価格設定のバランスを取ることを目的としており、地域全体の天然ガス貯蔵市場の成長を促進するのに適しています。

ドイツの天然ガス貯蔵市場は、この地域で最も影響力のある市場の1つであり、ヨーロッパ大陸全体の重要なエネルギーハブとしての役割を果たしています。ドイツは、供給不足期間に備えて貯蔵施設が特定の充填レベルを満たすことを義務付ける厳格な連邦法を施行しています。このような状況の中、Clean Energy Wireは2026年3月に、貯蔵レベルが低いままで、地政学的緊張、特にイラン紛争によってエネルギー価格が高騰しているため、ドイツは国家ガス備蓄の構築を迫られていると報じました。さらに、ガス貯蔵事業者協会INESは、ドイツの主要ガス供給国であるノルウェーからのパイプライン供給が90日間途絶した場合に備えて、少なくとも78TWhの戦略的レジリエンス備蓄を推奨しています。LNGターミナルは追加の安全性を提供していますが、現在の貯蔵レベルは約20%であり、これはシステムの脆弱性と、提案されている備蓄を構築するための22億米ドルから44億米ドルのコストを反映しています。

フランスの天然ガス貯蔵市場は、地域的な規制枠組みと義務的な貯蔵目標によって牽引されている。天然ガス価格の変動とコスト最適化の機会は、公共部門と民間部門の両方が貯蔵を効率的に管理するよう促し、同国市場の成長ダイナミクスを再構築している。2023年10月、EIAの公式統計によると、フランスは2023年1月時点で5900億立方フィートの天然ガス埋蔵量を確認しているが、国内では乾燥天然ガスをほとんど生産していない。同国は2021年に15億立方フィートの乾燥天然ガスを消費し、その需要を満たすために完全に輸入に依存していた。報告書は、2022年の消費量が、異常に温暖な冬の気温とロシアによるウクライナ侵攻の影響により減少したことを強調している。さらに、GRTgazが国内のガス配給を支配している一方、垂直統合型公益事業であるEDFは、フランスにおける天然ガスの主要な代替供給業者としての役割を果たしている。

天然ガス貯蔵市場の主要プレーヤー:

- キンダー・モーガン社(米国)

- エンブリッジ社(カナダ)

- ONEOK, Inc. (米国)

- センプラ・エナジー(米国)

- ウィリアムズ・カンパニーズ社(米国)

- ニスカ・ガス・ストレージ・パートナーズ(米国)

- Centrica plc(英国)

- ユニパーSE(ドイツ)

- E. ON SE(ドイツ)

- ENGIE SA(フランス)

- ロイヤル・ヴォパックNV(オランダ)

- RAG Austria AG(オーストリア)

- NAFTA(スロバキア)

- ガスプロム(ロシア)

- バーミリオン・エナジー(カナダ)

- 千代田化工株式会社(日本)

- サムスン重工業(韓国)

- ウォーレイ・リミテッド(オーストラリア)

- ペトロネットLNGリミテッド(インド)

- ボードウォーク・パイプラインズ(米国)

- ビストラ社(米国)

- Petroliam Nasional Berhad (PETRONAS) (マレーシア)

- マクダーモット・インターナショナル社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- キンダー・モーガン社は北米最大級のエネルギーインフラ企業の一つであり、天然ガスの貯蔵・輸送において確固たる地位を築いています。同社はエネルギー安全保障を強化するため、貯蔵能力の拡大、パイプライン接続の最適化、二酸化炭素回収や水素インフラといった新興技術の支援に多額の投資を行っています。

- エンブリッジ社は、天然ガスの輸送と貯蔵に多額の投資を行っている、著名なエネルギーインフラ企業です。同社は、地下貯蔵容量の拡大とシステム信頼性の向上、そして低炭素エネルギーソリューションの事業への導入に重点的に取り組んでいます。

- Centrica plcは、子会社であるCentrica Storageを通じて、ヨーロッパにおける主要な天然ガス貯蔵事業者の一つです。Centrica Storageは、季節的な需要のバランスを取り、供給の安定性を維持するために使用される地下貯蔵施設を管理しています。さらに、同社は英国のエネルギー転換を支援するため、水素対応の貯蔵インフラと再生可能エネルギーの統合についても検討を進めています。

- Uniper SEは、ドイツ、オーストリア、英国にまたがる複数の地下貯蔵施設を管理しています。さらに、同社は主要なガス取引拠点に接続された複数の大規模貯蔵施設を保有しており、国内消費と国境を越えた供給の両方を支えています。

- ガスプロムは、世界最大級の地下天然ガス貯蔵施設ネットワークを運営している。同社の貯蔵インフラは、特にヨーロッパとアジアにおける大規模なガス生産および輸出事業を意図的に支援するものである。

以下は、世界の天然ガス貯蔵市場で事業を展開する主要企業の一部です。

天然ガス貯蔵市場は、地下貯蔵、LNGターミナル、統合ミッドストリーム資産など、グローバルなエネルギーインフラ企業と専門貯蔵事業者が共存する統合された市場であると考えられています。Centrica plc、Enbridge Inc.、Kinder Morgan, Inc.などの大手パイオニア企業は、広範なパイプラインネットワークと大規模な地下貯蔵施設のおかげで、この分野で強い地位を維持しています。主要企業が採用している戦略的イニシアチブは、合併買収、電力会社との長期容量契約、水素対応および低炭素ガス貯蔵技術への投資です。このような状況の中、2025年5月、Vistraは、合計約2,600MWの7つの最新天然ガス発電施設を総額19億米ドルで買収すると発表しました。これにより、PJM、ニューイングランド、ニューヨーク、カリフォルニアに事業拠点を拡大し、業界をリードする発電ポートフォリオを強化しました。

天然ガス貯蔵市場の企業動向:

最近の動向

- 2026年1月、ボードウォーク・パイプラインズの子会社であるガルフ・サウス・パイプラインは、液化天然ガス(LNG)輸出を支援し、電力セクターの安定供給を確保するため、ペタル・ガス貯蔵施設における新規天然ガス貯蔵のオープンシーズンを開始すると発表した。ペタル施設は、メキシコ湾岸の重要な回廊地帯に位置し、高い供給能力を持つ岩塩ドーム型貯蔵施設である。

- 2025年12月、ユニパーとヴァーミリオンは提携関係を延長し、ヴァーミリオンのドイツにおける天然ガス生産に関する2年間の契約を締結した。ヴァーミリオンの2025年の生産量は24億kWhで、約22万世帯の電力需要を賄うことができる。

- Report ID: 3487

- Published Date: Mar 23, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。