成形相互接続デバイス市場の展望:

成形相互接続デバイス市場規模は、2025年には31億米ドルと評価され、2035年末までに121億米ドルに達すると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)約14.6%で成長すると見込まれています。2026年における成形相互接続デバイスの業界規模は35億米ドルと評価されています。

世界の成形相互接続デバイス(MID)市場は、輸送、医療機器、通信インフラにおける小型電子アセンブリに対する産業需要の高まりとともに拡大しています。構造ハウジングと集積回路経路を組み合わせたコンポーネントの製造量は、機器メーカーが部品点数と組み立て工程の削減を目指すにつれて増加しています。OEC 2024のデータによると、プリント基板の世界貿易額は524億米ドルに達し、高度な相互接続ソリューションに対する産業界の継続的な依存を示しています。米国国立標準技術研究所は、3D回路形成に使用されるものを含む積層造形プロセスが米国の電子機器製造全体で増加しており、一体成形および金属化方法への測定可能な業界の移行を反映していることを明らかにしています。

プリント基板の貿易フロー、2024年

国 | 輸入額(10億米ドル) | 輸出額(10億米ドル) |

中国 | 5.28 | 26 |

チャイナタイペイ | 4.52 | 4.93 |

韓国 | 2.87 | 4.57 |

香港 | 8.06 | 1.63 |

ベトナム | 4.62 | 2.07 |

出典:OEC 2024

さらに、連邦政府の製造業イニシアチブであるインダストリー4.0プログラムは、スマートファクトリーの展開とマシン間通信インフラの推進を続けており、産業環境におけるより小型で耐久性の高い電子部品の需要を高めています。国際エネルギー機関によると、2025年5月時点で、世界の電気自動車販売台数は2024年に1,700万台を超え、自動車販売台数全体の20%以上を占めており、小型センサーモジュール、レーダーシステム、パワーエレクトロニクス統合に対する長期的な需要が強化されています。さらに、米国議会は2025年8月までに、ブロードバンド公平アクセス展開プログラムを通じてブロードバンドと次世代接続への投資を拡大し、通信インフラのアップグレードに424億5,000万米ドルを割り当てています。これは、通信機器で使用される小型RFコンポーネント、アンテナ、統合電子モジュールに対する需要を支えており、MID製造技術は小型化と組み立て効率の向上に貢献できます。

キー 成形相互接続デバイス 市場インサイトの概要:

地域の注目ポイント:

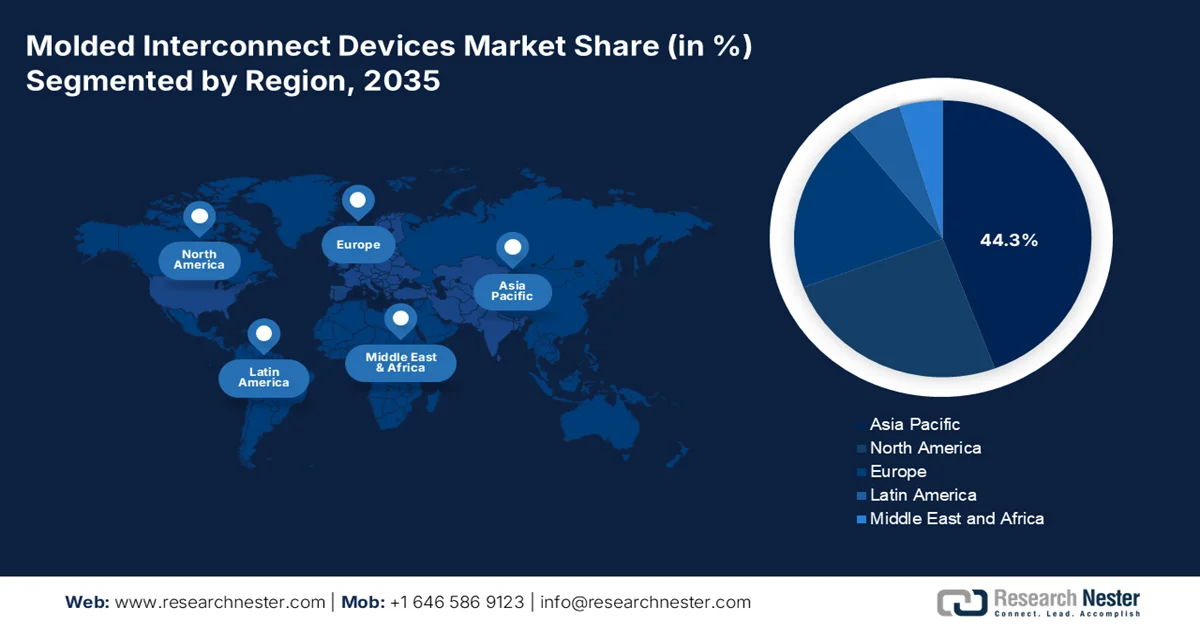

- アジア太平洋地域は、家電製品製造、通信インフラの展開、自動車生産能力の拡大に牽引され、2035年までに成形相互接続デバイス市場の44.3%のシェアを占めると予測されている。

- 北米市場は、遠隔心臓モニタリング機器、防衛電子機器、自動車用センサーアプリケーションの普及拡大に牽引され、2026年から2035年にかけて年平均成長率(CAGR)10.5%と最も速い成長率を記録すると予測されている。

セグメント分析:

- 自動車、医療機器、家電メーカーの間で、サプライチェーン管理とカスタマイズされた統合を保証する直接的なサプライヤーパートナーシップへの嗜好が高まっていることから、直接OEM供給チャネルは2035年までに成形相互接続デバイス市場の71.3%を占めると予測されている。

- レーザー直接加工は、小型ウェアラブル電子機器、5Gモジュール、およびコンパクトで高信頼性の3D回路統合を必要とする医療用テレメトリー機器に対する需要の高まりに後押しされ、2035年まで市場をリードする技術分野であり続けると予想されます。

主な成長トレンド:

- 医療用電子機器に対する政府支出の増加

- 家電製品およびウェアラブルデバイスの成長

主な課題:

- 初期投資額が高い

- 技術系人材の不足

主要プレーヤー: Harting Technologiegruppe (ドイツ)、Molex, LLC (米国)、TE Connectivity Ltd. (スイス)、LPKF Laser & Electronics SE (ドイツ)、MacDermid Enthone Industrial Solutions (米国)、三菱エンジニアリングプラスチック株式会社 (日本)、Selerant Engineering Srl (イタリア)、ヨムラテクノロジーズ (日本)、RTP Company (米国)、Tepro GmbH (ドイツ)、Severity (スウェーデン)、Cicor Group (スイス)、Sarrel Group (イタリア)、IMSE GmbH (ドイツ)、LPKF Japan Co., Ltd. (日本)、SelectConnect Technologies (韓国)、MID Solutions (米国)、SABIC (サウジアラビア)、Amphenol Corporation (米国)、SENKO (日本)。

グローバル 成形相互接続デバイス 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 31億米ドル

- 2026年の市場規模: 35億米ドル

- 予測市場規模: 2035年までに121億米ドル

- 成長予測:年平均成長率14.6%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに44.3%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、韓国

- 新興国:インド、マレーシア、ベトナム、メキシコ、タイ

Last updated on : 14 May, 2026

成形相互接続デバイス市場 - 成長促進要因と課題

成長の原動力

- 医療用電子機器への政府支出の増加:医療のデジタル化とコネクテッド医療機器の展開により、小型軽量設計をサポートするコンパクトな電子アセンブリの需要が高まっています。米国国立衛生研究所(NIH)は、複数の連邦研究プログラムを通じて、ウェアラブル健康モニタリングバイオセンサーとデジタルヘルス技術への資金提供を拡大しました。米国食品医薬品局(FDA)も、コネクテッド診断システムと遠隔患者モニタリング機器の承認を加速しています。MID構造は、限られたデバイススペース内に導電経路と機械構造を組み合わせることができるため、補聴器、ウェアラブルセンサー、外科用器具、埋め込み型電子機器でますます使用されています。

- 家電製品とウェアラブルデバイスの成長:政府支援のデジタル変革プログラムと家電製品の生産増加により、ウェアラブルデバイス、オーディオ機器、AR/VRシステム、小型スマートデバイスなどのMID市場の需要が高まっています。国際電気通信連合(ITU)によると、2023年10月時点で世界のインターネット利用者は54億人を超え、コネクテッドエレクトロニクスや携帯通信機器の需要が増加しています。アジア太平洋地域の政府、特に日本と韓国は、電子機器製造の競争力強化と次世代デジタルインフラへの投資を継続しています。MID技術は、アンテナ統合と内部スペース利用率を向上させながら、より薄く軽量な製品設計を可能にし、小型家電製品にとってますます重要になっています。メーカーはまた、組み立ての複雑さを軽減し、製品の耐久性を向上させるためにMID構造を使用しています。

- 政府主導の半導体製造拡大:米国向けCHIPSプログラムの拡大は、国内半導体生産、高度なパッケージング能力、次世代電子機器製造を強化するため、モールド相互接続デバイス市場の重要な成長要因として浮上しています。NISTの2024年3月のデータによると、米国商務省は、390億ドルの製造奨励金を管理するCHIPSプログラムオフィスと、110億ドルの半導体研究開発イニシアチブを監督するCHIPS研究開発オフィスを含む、2つのCHIPS for America専用オフィスを設立しました。半導体メーカーとOEMが小型センサー、RFモジュール、高密度電子システムの生産を増やすにつれて、MID製造と互換性のある集積回路構造の需要が増加すると予想されます。

課題

- 高額な初期投資:モールドインターコネクトデバイス(MID)市場への参入における最大の障壁は、精密金型と無電解めっきラインを備えた特殊なLDSレーザー射出成形機に必要な多額の設備投資です。小規模メーカーにとって、この初期費用は、より汎用性の高い設備を活用する従来のPCB組立ラインと比較した場合、非常に高額になる可能性があります。複雑な3D回路パス用の高精度金型の開発コストも大きな財務上の障壁となっており、潤沢な研究開発予算を持つ大手企業が有利となっています。

- 技術人材の不足:ポリマー科学、レーザー加工、回路設計を融合させたMID製造に必要な学際的なスキルを備えたエンジニアや技術者は、世界的に著しく不足しています。熟練労働者の不足は、モールド相互接続デバイス(MID)市場の拡大における主要な制約となっており、新規参入企業が生産規模を拡大し、品質基準を維持する能力を制限する可能性があります。この課題に対処するには、専門的な研修プログラムへの多額の投資と技術機関との連携が必要であり、これはMID市場への新規参入企業にとって物流面および資金面での大きな課題となります。

成形相互接続デバイス市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

14.6% |

|

基準年市場規模(2025年) |

31億米ドル |

|

予測年市場規模(2035年) |

121億米ドル |

|

地域的範囲 |

|

成形相互接続デバイス市場のセグメンテーション:

販売チャネルセグメント分析

直接OEM供給チャネルは成形相互接続デバイス市場を支配しており、2035年までに71.3%という最大のシェアを獲得すると予想されています。この支配は、大手自動車、医療、および民生用電子機器メーカーが、設計の機密性、サプライチェーン管理、およびコスト効率を確保するために、MIDコンポーネントサプライヤーとの直接パートナーシップを好むためです。直接OEM契約により、カスタムLDSパラメータ、ジャストインタイム配送、およびアプリケーション固有の3D回路の共同R&Dが可能になります。ACMAの2025年7月のデータによると、電子部品セクターにおける直接B2Bチャネルを通じた製造販売は前年比9.6%増加しており、サードパーティ流通からのより広範なシフトを反映しています。この傾向は、心臓テレメトリーアンテナや5GスマートフォンモジュールなどのデバイスがOEM組立ラインとの緊密な統合を必要とするため、MIDで推進されています。

テクノロジー分野別分析

レーザー直接構造化(LDS)は、射出成形された熱可塑性樹脂部品上に高精度な3次元回路配線を直接形成できるため、成形相互接続デバイス市場において主流の技術となっています。このプロセスは、まずレーザーで成形部品の特定領域を活性化し、次に無電解銅めっき工程でレーザー処理された領域のみに金属を析出させることから始まります。これにより、マスク、金型変更、追加の組み立て工程が不要になります。LDSは、スペースが限られている小型アンテナセンサーハウジングや医療用テレメトリデバイスの製造において特に高く評価されています。機械的機能と電気的機能を単一の成形部品に統合できるため、重量、組み立てコスト、故障箇所を削減できます。ウェアラブルエレクトロニクス、5Gモジュール、携帯型心臓モニターの需要が高まるにつれ、LDSは設計の柔軟性、拡張性、大量生産環境における再現性の高さから、引き続きMID(製造相互接続デバイス)技術として選ばれています。

プロセスセグメント分析

単発射出成形とLDS活性化プロセスを組み合わせた方法は、単一の熱可塑性基板を製造し、その後レーザー活性化とメッキを行うことで製造工程を簡素化できるため、成形相互接続デバイス市場をリードしています。このプロセスは、2ショット成形と比較して金型コストを削減し、複数の材料層間の位置ずれを解消します。特に、アンテナセンサーハウジングや医療用テレメトリ筐体の大量生産に適しています。KVI Onlineの2023年3月のデータによると、射出成形は3.5%の成長が見込まれており、単発成形は多発成形よりもエネルギー効率に優れています。この効率性に加え、不良率の低減とサイクルタイムの短縮により、単発成形+LDSが最適なプロセスとなっています。

モールド相互接続デバイス(MID)市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

プロセス |

|

材料 |

|

応用 |

|

最終用途産業 |

|

成分 |

|

販売チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

成形相互接続デバイス市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域はMID市場を牽引しており、予測期間中、モールドインターコネクトデバイス市場における地域別収益シェアは44.3%になると見込まれています。この地域は、家電製品の製造、通信インフラの展開、自動車生産の集中によって成長しています。中国は生産量で首位に立ち、MIDアンテナをスマートフォンの筐体、ノートパソコンのヒンジ、ウェアラブルデバイスに直接組み込むことで、組み立て工程と重量を削減しています。日本は、高度な射出成形とレーザー加工技術を活用した自動車用センサーや医療用テレメトリ部品の精密製造で貢献しています。インドとマレーシアは、グローバルな電子機器ブランドにサービスを提供する受託製造業者にとって、コスト競争力のある生産拠点として台頭しています。この成長は、国内電子機器製造を促進する政府の取り組みや、特殊材料の配合およびLDS機器の設置に対する海外直接投資によってさらに後押しされています。

半導体製造、電気自動車生産、電子機器輸出の活発な成長が、中国のモールド相互接続デバイス(MID)市場を形成している。Our China Storyの2024年10月のデータによると、中国は949万台以上の新エネルギー車を生産し、バッテリー管理、センサー、車両接続アプリケーションで使用される小型電子システムの需要が高まっている。OECの2024年のデータによると、集積回路の輸出は1,710億米ドルを超え、高度な電子機器製造と相互接続技術の持続的な拡大を反映している。さらに、中国国家統計局は、国家産業近代化政策に支えられ、2024年にはハイテク製造投資が増加したと述べている。これらの傾向は、自動車、通信、産業オートメーション分野全体で、MID製造と互換性のある軽量集積回路ソリューションの採用を促進している。

日本のモールド相互接続デバイス(MID)市場は力強い成長を遂げており、2025年には1億2040万米ドルに達し、2026年末には1億4400万米ドルに達すると予測されています。さらに、MID市場は2035年までに4億6800万米ドルに達すると推定され、評価期間中の年平均成長率(CAGR)は14%です。この成長は、半導体およびAI関連投資の増加によって牽引されています。NHKワールドの2026年4月のデータによると、日本の経済産業省は、半導体研究開発のためにラピダス社に40億米ドルを追加で提供する計画を発表しました。日本政府はまた、国内のチップ生産能力を強化するため、2030年度までに半導体とAIに628億米ドル以上を投資する計画です。これらの取り組みは、日本における自動車エレクトロニクス、通信機器、産業オートメーション、および高度なコンピューティングアプリケーションにおけるMIDの採用を支える、小型で高密度の電子集積技術に対する需要を刺激しています。

北米市場のインサイト

北米は、モールド相互接続デバイス(MID)市場において最も急速に成長する地域になると予測されており、評価期間である2026年から2035年にかけて年平均成長率(CAGR)10.5%で拡大すると見込まれています。MID市場は、医療機器、防衛、自動車エレクトロニクス分野からの安定した需要によって支えられています。米国は、遠隔心臓モニタリング装置やスマート弾薬信管システムの採用において主導的な役割を果たしており、これらの分野では過酷な条件下での信頼性が極めて重要です。カナダは、自動車サプライチェーンを通じて貢献しており、電気自動車プラットフォーム向けにMIDベースのセンサーや照明モジュールを製造しています。この地域のMID市場は、防衛および医療認証を取得したLDS機器サプライヤー、特殊材料コンパウンダー、受託製造業者からなる成熟したエコシステムの恩恵を受けています。

先進的な電子機器製造、航空宇宙システム、および接続されたインフラストラクチャへの連邦政府の投資の増加は、米国の成形相互接続デバイス市場を形成しています。米国商務省の2024年8月のデータによると、政府はCHIPS法に基づき、国内の電子機器生産能力を強化し、MIDベースのアセンブリで使用される小型回路統合技術の需要を支えるために、300億ドルを超える半導体製造助成金を提案しています。連邦航空局は、米国の商業航空宇宙製造出荷により、航空電子機器および通信モジュールにおける軽量でスペース効率の高い電子システムの要件が増加していると報告しています。さらに、TMF 2023のデータによると、連邦政府機関は情報技術の近代化およびデジタルインフラストラクチャプログラムに年間1,000億ドル以上を投資し、MID製造技術と互換性のある小型ネットワークおよび通信電子機器の展開を加速させています。

電気自動車製造と先進的な工業生産への投資の増加が、カナダのモールド相互接続デバイス市場を形成しています。2024年4月、ホンダは、電気自動車の組み立てとバッテリー製造施設を含む、オンタリオ州に約150億米ドルを投資して包括的なEVバリューチェーンを構築する計画を発表しました。このプロジェクトにより、センサー、バッテリー管理システム、通信モジュールで使用されるコンパクトな電子アーキテクチャの需要が増加すると予想されており、MID技術は省スペースな統合をサポートします。さらに、カナダ政府の2024年10月の報告書によると、製造業の売上高は2022年の223億米ドルから2023年には270億米ドルに増加し、年率21.2%の成長を示しました。また、製造業の総売上高は2023年に281億米ドルに達し、自動車および産業分野全体で統合電子部品の採用を支える先進的な製造活動の継続的な成長が強調されています。

製造業と非製造業の総収益の比較(2020年~2023年)

出力の種類 | 2020 | 2021 | 2022 | 2023 | 2022年~2023年の変化率 |

製造業の収益 | 209億米ドル | 198億米ドル | 223億米ドル | 270億米ドル | 21.2 |

その他の収益 | 13億米ドル | 8億2270万米ドル | 11億米ドル | 11億米ドル | -8.6 |

総収益 | 221億米ドル | 206億米ドル | 234億米ドル | 281億米ドル | 19.8 |

出典:カナダ政府、2024年10月

欧州市場のインサイト

自動車工学、産業オートメーション、医療機器製造における強みが、ヨーロッパの医療用相互接続デバイス市場を形成しています。ドイツは、複数のMID技術のパイオニア企業とLDS機器メーカーの本拠地として主要な役割を果たしています。ヨーロッパの自動車メーカーは、ステアリングホイール制御、照明モジュール、センサーハウジングにMIDを採用し、配線ハーネスの複雑さを軽減し、耐振動性を向上させるこの技術を高く評価しています。産業分野では、ロボットグリッパーやスマートファクトリーセンサーにMIDを採用しており、コンパクトな集積電子機器が過酷な生産環境における信頼性を確保しています。スイス、イタリア、英国の医療機器企業は、小型補聴器、薬剤送達システム、手術器具にMIDを活用しています。ヨーロッパは持続可能な製造プロセスを重視しており、リサイクル可能なLDSグレードポリマーと金属添加剤の使用量削減に焦点を当てた複数の共同研究イニシアチブが進められています。

半導体投資の増加と電子機器輸出の活発化が、ドイツのモールド相互接続デバイス(MID)市場の成長を後押ししている。欧州委員会の2025年12月のデータによると、欧州委員会はドレスデンとエアフルトに新たな半導体製造施設を設立するためのドイツ政府補助金として6億7280万米ドルを承認しており、その内訳はGlobalFoundriesに5億3460万米ドル、X-FABに1億3820万米ドルとなっている。これらのプロジェクトは欧州チップ法に準拠しており、高度な電子部品と集積回路の地域生産の強化が期待されている。一方、OEC 2024のデータによると、ドイツは9億3900万米ドル相当のプリント基板を世界に輸出しており、電子機器製造と相互接続技術における同国の強い地位を反映している。これらのデータは、様々な分野でのMID採用を支える電子統合ソリューションへの需要の高まりを示している。

英国のモールド相互接続デバイス市場は、半導体開発、航空宇宙エレクトロニクス、電気自動車製造に対する政府支援の拡大により成長を続けています。英国政府の2023年5月のデータによると、政府は今後10年間で最大13億3000万米ドルの資金を投入し、国内の半導体設計と高度なエレクトロニクス能力を強化する国家半導体戦略を導入しました。英国議会の2025年5月のデータによると、英国の製造業者は2023年に77万5000台以上の自動車を生産しており、EVシステム、照明、運転支援技術に使用される統合電子モジュールの需要を支えています。さらに、英国民間航空局は、航空宇宙および航空電子機器の活動が継続的に成長し、軽量かつコンパクトな電子システムの調達が増加していると報告しています。これらの動向は、英国におけるMID技術の普及拡大を後押ししています。

成形型相互接続デバイス市場の主要プレーヤー:

- ハーティング・テクノロジーグループ(ドイツ)

- モレックス合同会社(米国)

- TE Connectivity Ltd.(スイス)

- LPKFレーザー&エレクトロニクスSE(ドイツ)

- マクダーミッド・エンソーン・インダストリアル・ソリューションズ(米国)

- 三菱エンジニアリングプラスチック株式会社(日本)

- Selerant Engineering Srl (イタリア)

- ヨムラテクノロジーズ(日本)

- RTP社(米国)

- Tepro GmbH(ドイツ)

- 重症度(スウェーデン)

- シコール・グループ(スイス)

- サレル・グループ(イタリア)

- IMSE GmbH(ドイツ)

- LPKFジャパン株式会社(日本)

- SelectConnect Technologies(韓国)

- MIDソリューションズ(米国)

- SABIC(サウジアラビア)

- アンフェノール・コーポレーション(米国)

- センコー(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- Harting Technologiegruppeは、成形相互接続デバイス(MID)市場における主要企業であり、産業用接続技術における専門知識を活かし、電子機能を小型化・統合して3D成形部品に組み込んでいます。同社は、先進的なレーザー直接構造化技術を用いて、自動車、医療、産業オートメーション分野向けの堅牢なMIDソリューションを製造しています。

- Molex LLCは、高速コネクタに関する深い専門知識と、小型軽量アプリケーション向けの3D成形エレクトロニクスを組み合わせることで、成形相互接続デバイス(MID)市場におけるイノベーションを推進しています。同社は、スマートフォン、ウェアラブルデバイス、車載LiDAR向けのMIDベースのアンテナシステムおよびセンサーハウジングのパイオニアです。

- TE Connectivity Ltd.は、医療機器、航空宇宙、電気自動車などの過酷な環境下での用途に特化した、モールド相互接続デバイス(MID)市場におけるグローバルリーダーです。同社はMID技術を活用し、従来のプリント基板に代わる小型多機能部品を製造しています。2025年には、アジア太平洋地域で65億5,200万米ドルの売上を達成しました。

- LPKF Laser & Electronics SEは、成形相互接続デバイス市場において重要な役割を担う企業であり、世界中のほとんどのMIDメーカーが使用するレーザー直接構造化装置とプロセスノウハウを提供しています。同社のLDSレーザーは、射出成形プラスチック上に導電経路を選択的に形成することで、3D回路の迅速なプロトタイピングと大量生産を可能にします。2024年の同社の売上高は1億2290万米ドルでした。

- MacDermid Enthone Industrial Solutionsは、成形相互接続デバイス(MID)市場における主要な材料サプライヤーであり、LDSおよびツーショット成形プロセス向けの無電解銅めっきおよびニッケルめっき化学に特化しています。同社独自の金属化システムにより、モバイル心臓遠隔測定、補聴器、自動車用センサーなどに使用される幅広い熱可塑性基板上に、高密着性の微細配線回路を実現しています。

世界のモールド型相互接続デバイス(MID)市場で事業を展開する主要企業のリストは以下のとおりです。

成形相互接続デバイス市場は、先進的なレーザー直接構造化技術により、欧州、日本、米国の主要企業が主導する中程度の統合が進んでいます。戦略的取り組みには、生産能力の拡大、自動車および医療機器OEMとの提携、3D成形エレクトロニクスへの投資などが含まれます。例えば、2025年8月、アンフェノール社はトレクソン社を買収しました。アジアのメーカーは、コスト競争力のあるソリューションと5GおよびIoT向け小型アンテナの研究開発の強化により、シェアを拡大しています。企業は材料調達から射出成形までのフルサービス提供を統合しようとしており、合併買収が一般的です。企業はリサイクル可能なLDS基板を開発しており、持続可能性が注目されています。

成形相互接続デバイス(MID)市場の企業動向:

最近の動向

- 2026年2月、 MolexはImpress Co-Packaged Copper Solutionsを発表しました。これは、圧縮方式を採用した基板一体型コネクタと嵌合ケーブルアセンブリで、224Gbps PAM⁴以上の速度でASICに近い接続性を実現します。コンパクトで耐久性に優れたソケットは、メンテナンスを簡素化し、高密度AIおよびハイパースケールデータセンターアーキテクチャの将来性を確保します。

- 2024年11月、米国商務省傘下の国立標準技術研究所(NIST)であるテンペは、SHIELD USAイニシアチブのために、アリゾナ州立大学とデカ・テクノロジーズに最大1億ドルを授与する計画を発表した。

- 2024年3月、光通信の共同パッケージ化分野におけるパイオニア企業であるSENKOは、光インターコネクトにおけるグローバルリーダーを目指す歩みをさらに推し進めます。この度、同社は画期的なイノベーションである、最先端の高密度メタリックPICコネクタ(MPC)の着脱式バージョンを発表し、重要な節目を迎えます。

- Report ID: 5506

- Published Date: May 14, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。