メタノール市場の見通し:

メタノール市場規模は2025年に359億米ドルと評価され、2035年末までに533億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は4.5%となる見込みです。2026年におけるメタノール産業の規模は375億米ドルと評価されています。

世界のメタノール市場は、エネルギー用途への大きなシフトと持続可能な生産経路によって主に推進され、大きな変革期を迎えています。また、化学産業からの需要は、ホルムアルデヒドと酢酸の生産に起因しており、これらは樹脂、接着剤、コーティング剤など、建設および自動車分野における幅広い用途を支える基盤となっています。2023年にWorld Integrated Trade Solution(WITS)が発表した記事によると、メタノールの輸出活動は、エネルギーと石油化学が統合された少数の経済圏に集中しており、トリニダード・トバゴが15億米ドルで世界輸出をリードし、サウジアラビアが12億米ドル、米国が9億2300万米ドルとなっています。この貿易の集中は、輸出活動が上流の炭化水素の供給と大規模な処理インフラに密接に関連していることを示しています。

2023年の世界のメタノール輸出:貿易額と輸出量上位国

国 | 輸出額(千米ドル) | 数量(kg) |

トリニダード・トバゴ | 1,545,105.09 | - |

サウジアラビア | 1,229,753.95 | - |

私たち | 923,385.34 | 3,533,820,000 |

オランダ | 691,937.36 | 1,888,850,000 |

オマーン | 515,508.77 | 1,052,070,000 |

マレーシア | 434,114.29 | 1,557,110,000 |

チリ | 320,054.92 | 8億8270万 |

エジプト、アラブ共和国 | 212,736.47 | - |

ベルギー | 195,046.08 | 5億5797万 |

ブルネイ | 160,068.55 | 6億2152万9000人 |

バーレーン | 155,610.56 | 3億1757万5000 |

ヨーロッパ | 150,695.50 | 3億4497万3000 |

出典:ウィッツ大学

さらに、メタノール市場の新たな動向を見ると、特にメタノールからオレフィンや船舶燃料への変換といった、関連するエネルギー用途が急速に拡大しており、産業界は化石燃料に代わるよりクリーンな代替燃料を求めている。一方、2024年6月にSDEWES組織が発表した記事では、技術学習と生産能力の拡大により、長期的にメタノール生産コストが削減されると予想されている。また、成長シナリオでは、世界のメタノール合成能力は2022年の76GWから2030年には118GW、2050年には345GW(約500Mtに相当)に増加すると予測されている。メタノールシステムの投資コスト削減は、設備全体の改造ではなく、プラントエンジニアリングにおける規模の経済と段階的な効率向上によって、2050年までに約24%から30%と推定されている。さらに、メタノール生産コストは、化石燃料ベースの代替燃料と実質的に同等のコストを実現するために、低コストの再生可能エネルギーへのアクセスと高い生産能力の利用に構造的に依存している。

キー メタノール 市場インサイトの概要:

地域の注目ポイント:

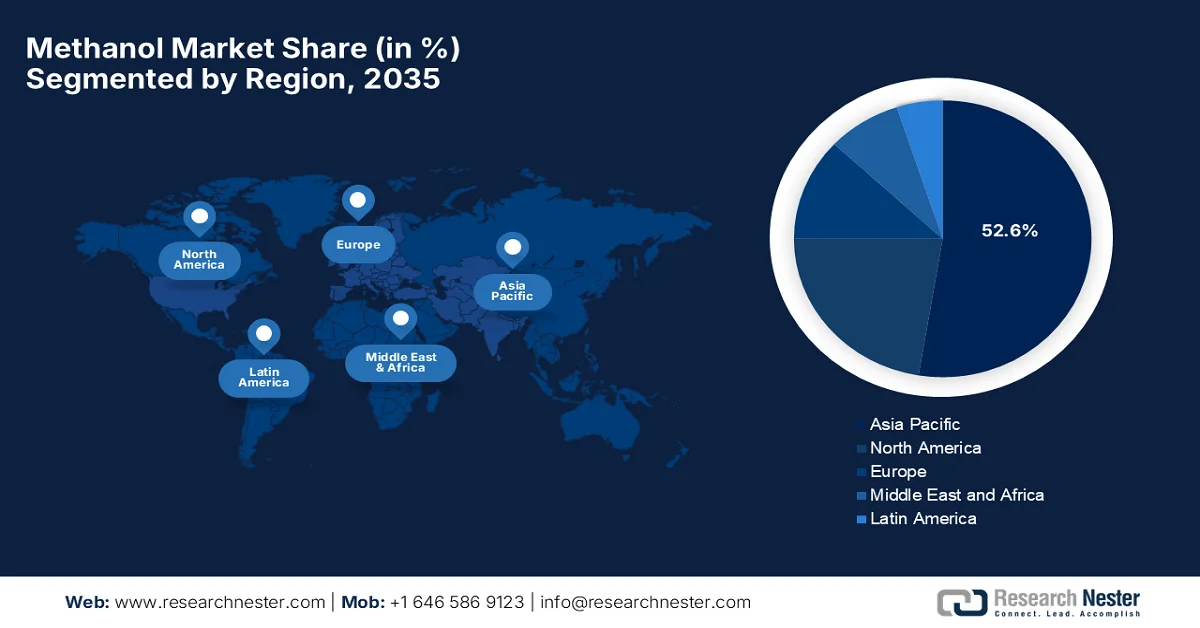

- アジア太平洋地域のメタノール市場は、石炭を原料とした生産、急速な工業化、自動車、建設、化学産業からの需要増加に支えられ、2035年までに52.6%のシェアを占め、市場を牽引すると予測されている。

- 北米は、豊富な天然ガス生産と低炭素燃料イニシアチブへの投資増加に支えられ、予測期間中に大きなシェアを獲得すると予想される。

セグメント分析:

- メタノール市場における石炭サブセグメントは、豊富な石炭埋蔵量と石炭ガス化技術の普及による費用対効果の高い大規模生産によって、2035年までに64.5%という圧倒的なシェアを占めると予想されている。

- ホルムアルデヒド分野は、新興国における住宅およびインフラ開発からの堅調な需要に牽引され、予測期間中に大きな収益シェアを獲得すると予測されている。

主な成長トレンド:

- 化学製造業界からの需要増加

- 燃料および燃料添加剤としての採用の増加

主な課題:

- 原料価格の変動と供給リスク

- 環境問題と規制圧力

主要プレーヤー: Methanex Corporation (カナダ)、Celanese Corporation (米国)、LyondellBasell Industries (オランダ)、OCI NV (オランダ)、Proman AG (スイス)、BASF SE (ドイツ)、SABIC (サウジアラビア)、三菱ガス化学株式会社 (日本)、三井物産株式会社 (日本)、伊藤忠商事 (日本)、BP Plc (ロンドン)、Transition Industries (米国)、Petroliam Nasional Berhad (PETRONAS) (マレーシア)、Sarawak Petchem Sdn. Bhd. (マレーシア)、Reliance Industries Limited (インド)、Gujarat Narmada Valley Fertilizers & Chemicals Limited (インド)、Southern Chemical Corporation (米国)、Valero Energy Corporation (米国)、Zagros Petrochemical Company (イラン)、Yankuang Energy Group Company Limited (中国)、Metanol Group (チェコ共和国)、Exolum (スペイン)、Ørsted (デンマーク)、Australian Gas Infrastructure Group (オーストラリア)。

グローバル メタノール 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 359億米ドル

- 2026年の市場規模: 375億米ドル

- 予測市場規模: 2035年までに533億米ドル

- 成長予測:年平均成長率4.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに52.6%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:中国、米国、インド、ドイツ、日本

- 新興国:ブラジル、インドネシア、ベトナム、メキシコ、サウジアラビア

Last updated on : 17 April, 2026

メタノール市場 - 成長促進要因と課題

成長の原動力

- 化学製造業からの需要の高まり:世界のメタノール市場は、主に基礎化学原料としてのメタノールの需要の高さによって牽引されています。メタノールは、ホルムアルデヒド、酢酸、メチルtert-ブチルエーテル、各種溶剤や樹脂の製造に使用される主要な原料です。この点に関して、WITSが発表した記事によると、2024年のインドのメタノール(ホルムアルデヒド)輸出額は約667万米ドル、総出荷量は3024万kgに達し、基礎化学中間体に対する国際的な需要が安定していることが示されています。同時に、輸出総量は特定の国に集中しており、ネパールだけで2500万kg以上、つまり466万米ドルを占めており、地域的な依存度が高いことが分かります。したがって、全体として、輸出は近隣の産業や、樹脂、接着剤、工業用化学用途にホルムアルデヒドを必要とする発展途上国によって牽引されています。

2024年におけるインドのメタナール(ホルムアルデヒド)輸出先トップ10(金額および数量別)

国 | 輸出額(千米ドル) | 数量(kg) |

ネパール | 4,661.74 | 25,031,100 |

チリ | 334.51 | 528,000 |

ナイジェリア | 246.26 | 717,761 |

ブータン | 174.10 | 863,371 |

ケニア | 168.15 | 517,103 |

ドミニカ共和国 | 108.19 | 307,110 |

スリランカ | 96.32 | 172,445 |

オーストラリア | 87.08 | 190,408 |

マダガスカル | 82.79 | 160,922 |

パナマ | 73.07 | 171,521 |

出典:ウィッツ大学

- 燃料および燃料添加剤としての採用の増加:メタノールは、従来の燃料と比較して排出量が少なく、コスト面で優れていることから、代替燃料およびガソリン混合成分として使用されています。また、よりクリーンに燃焼する代替燃料であるジメチルエーテルやバイオディーゼルに変換することもできます。2023年1月に報道情報局(PIB)が発表したように、石油天然ガス省は、内陸水路輸送におけるクリーン燃料採用の実証として、マハバフ・ブラマプトラ川での低炭素クルーズを開始しました。この取り組みでは、メタノール混合ディーゼル(MD15)で動く内陸水路船が使用されました。さらに、このパイロットプロジェクトは、輸送部門における排出量の削減と低炭素モビリティの促進を目的とした、代替燃料およびディーゼル混合成分としてのメタノールの重要な役割を強調し、メタノール市場全体に利益をもたらしています。

- 海運業界からの需要の高まり:温室効果ガス排出量削減への圧力が高まっていることから、海運業界はメタノール市場の主要な推進力と考えられています。世界中の海運会社は、進化する世界的な規制に対応するため、メタノール燃料船や二元燃料エンジンを徐々に導入しています。こうした背景から、2023年7月に開催されたMEPC 80で採択された「船舶からの温室効果ガス排出削減に関する2023年IMO戦略」は、国際海運の脱炭素化と低排出・ゼロ排出燃料の普及加速に向けたグローバルな枠組みを確立しました。さらに、2030年までに炭素強度を40%削減し、ゼロ排出またはほぼゼロ排出燃料を少なくとも5%から10%導入するという目標も設定しています。このように、こうした事例は、海運におけるエネルギー転換の一環として、メタノールなどのクリーン燃料の採用拡大を後押ししています。

課題

- 原料価格の変動と供給リスク:これはメタノール市場にとって大きな負担となっています。なぜなら、生産は主に天然ガス、石炭、そして近年ではバイオマスといった原料に依存しているからです。特にヨーロッパやアジア太平洋地域における天然ガス価格の変動は、生産コストと利益率に直接的な影響を与えます。同時に、中国で主流となっている石炭由来のメタノールは、規制や環境面で大きな圧力に直面しており、さらなる不確実性を生み出しています。一方、地政学的緊張、貿易制限、インフラ制約などによって引き起こされるサプライチェーンの混乱も、供給の不安定化につながる可能性があります。この分野の生産者は、コストリスクを管理するために、調達戦略、長期契約、スポット購入のバランスを常に取る必要があります。そのため、このような価格変動は下流産業の価格予測を困難にし、バリューチェーン全体における計画策定や投資判断を複雑化させています。

- 環境問題と規制圧力:メタノールはよりクリーンな代替燃料として推進されていますが、特に化石燃料由来の場合、その製造プロセスは依然として炭素集約型です。各国政府や規制当局は排出基準を厳格化し、企業に二酸化炭素排出量の削減を促しています。同時に、規制遵守には炭素回収、クリーン技術、報告システムへの巨額の投資が必要です。メタノールは有毒であり、取り扱いを誤ると環境リスクをもたらすため、より厳格な安全規制や輸送規制が課されています。これらの要因は操業コストを増加させ、小規模生産者にとってメタノール市場への参入障壁となっています。さらに、グリーンメタノールへの移行は必要不可欠ですが、進化する世界の気候政策や持続可能性の枠組みとの整合性が求められるため、複雑な課題となっています。

メタノール市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

4.5% |

|

基準年市場規模(2025年) |

359億米ドル |

|

予測年市場規模(2035年) |

533億米ドル |

|

地域的範囲 |

|

メタノール市場のセグメンテーション:

原料セグメント分析

メタノール市場の原料セグメントは、2035年末までに石炭が64.5%の最大のシェアを占めると予測されている。この優位性は主に石炭埋蔵量が豊富な国々によってもたらされており、これらの国々では石炭ガス化が大規模な工業規模でメタノールを生産するための費用対効果の高い方法として利用されている。石炭ベースの生産は、エネルギー安全保障と国内資源の豊富さがその広範な利用を支えている中国のような地域で特に重要である。2024年6月、ChinaCoalは、中国のカーボンニュートラル公約後に承認された最初の石炭化学プロジェクトである、楡林石炭深加工基地プロジェクトの主要プラントの建設を正式に開始したと発表した。このプロジェクトには、大規模なメタノールプラント、ポリオレフィン施設、および既存事業のアップグレードが含まれる。同時に、このような拡張プロジェクトは、効果的に地域経済の成長を促進し、産業構造を最適化し、より広いセグメント範囲を示している。

デリバティブセグメント分析

誘導体セグメントでは、ホルムアルデヒドが規定期間中にメタノール市場で大きな収益シェアを獲得すると予想されています。このセグメントの成長は、主に住宅およびインフラ開発、特に新興国における強い需要によるものであり、長期的な成長を支えています。証券取引委員会が2025年3月に発表した文書によると、Methanexは、世界のメタノール需要には、最終的にメタノールから生産されるホルムアルデヒドなどの化学誘導体の重要な用途が含まれていることを指摘しています。この文書では、メタノールとその誘導体の需要は、建設成長を含む工業生産と経済活動の影響を受けると指摘しています。これは、メタノール由来のホルムアルデヒド需要と、特に新興国における住宅およびインフラ開発との関連性を直接的に裏付けており、より広範なメタノール市場の拡大に貢献しています。

アプリケーションセグメント分析

用途別セグメントでは、建設分野が予測期間中にメタノール市場で相当なシェアを占めて成長すると予想されています。ホルムアルデヒド系樹脂、プラスチック、接着剤、断熱材、合板、床材などのメタノール由来製品の広範な使用は、現代の建設活動に不可欠であり、このセグメントのリーダーシップを牽引しています。インフラ開発と都市化が世界的に拡大し続けるにつれて、これらの材料の需要が大幅に増加し、メタノールの消費量を直接的に押し上げています。2023年5月、フラウンホーファーWKIは、従来のフェノールホルムアルデヒド樹脂に代わる、より健康的で持続可能な代替品として、LIGNA 2023でホルムアルデヒドフリーのバイオ接着剤を発表しました。これはリグニンとヒドロキシメチルフルフラールから開発されたもので、樹脂は完全にバイオベースでリサイクル可能であり、既存の生産技術と互換性があります。したがって、このような開発は、建設、家具、その他分野における環境に優しく健康に配慮した木質材料に対する高まる需要に応えるものです。

メタノール市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

原料 |

|

デリバティブ |

|

応用 |

|

部分微分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

メタノール市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域のメタノール市場は、2035年末までに52.6%という最大の収益シェアを獲得し、最大規模になると予測されています。この地域の優位性は、主に石炭ベースの生産、急速な工業化、自動車、建設、化学などの主要な最終用途産業からの需要増加に起因しています。メタノールからオレフィンへのプロセスの採用の増加と、よりクリーンな燃料としての使用の拡大は、地域市場の拡大を効果的に支えています。国際エネルギー機関(IEA)が2025年に発表した報告書によると、東南アジアの水素需要は2024年に400万トンに達し、そのうちメタノールが水素使用量全体の20%を占めており、同地域の化学セクターにおけるメタノールの強力な産業的役割を示しています。同報告書は、マレーシアだけでメタノール関連の水素消費量の約69%を占めていると述べており、アジア太平洋地域における主要な生産・消費拠点としてのマレーシアの地位を強調し、標準的なメタノール市場の成長に適していることを示しています。

化学製造と燃料用途の両方における国内需要の強さと消費の増加が、中国のメタノール市場を責任を持って牽引しています。同時に、よりクリーンな製造プロセス、再生可能エネルギーの統合、効率的な物流への継続的な投資が、市場における中国の地位を強化しています。2026年4月に発表された政府データによると、中国の瀋陽では、年間総生産能力50万トンのグリーン燃料実証プログラムの建設が開始されました。さらに、その第一段階は10万トンのグリーンメタノールプロジェクトで、2年以内に完了する予定であり、その後、30万トンの持続可能な航空燃料と10万トンのグリーンアンモニアが続きます。稼働開始後、このプロジェクトは年間300万トンのバイオマスを消費し、メタノール市場の成長にプラスの影響を与えます。

輸入原油への依存度を低減するための適切な取り組みによる強力な政府の支援が、インドのメタノール市場を牽引している。業界における主要なトレンドは、再生可能な原料、バイオマス、回収された二酸化炭素から生産されるグリーンメタノールへの移行であり、ガス化技術を通じてインドの豊富な高灰分石炭資源を活用するための継続的な努力も行われている。この文脈で、2026年3月に発表されたPIBの記事では、インドは水素誘導体の貿易を促進することを主な目的として、国家グリーン水素ミッションの下でグリーンアンモニアとグリーンメタノールの基準を開始したと述べられている。さらに、グリーンアンモニアの閾値は0.38 kg CO? eq/kg NH?以下、グリーンメタノールは0.44 kg CO? eq/kg CH?OHに制限されており、いずれも12か月平均である。さらに、メタノールのCO?は、バイオジェニックソース、DAC、または産業ストリームから、蓄電またはバンクされた電力を含む再生可能エネルギーとともに調達することができる。

北米市場のインサイト

北米のメタノール市場は、予測期間中に相当なシェアを獲得すると予想されています。この地域市場の成長は、天然ガスを原料とするメタノールの豊富な生産と、低炭素燃料への投資の増加に大きく起因しています。需要は主に、ガソリンブレンド、石油化学製品製造、再生可能メタノールイニシアチブを含む、持続可能性に焦点を当てた新たなプロジェクトにおけるメタノールの使用によって牽引されています。2024年3月、Ørstedは、テキサス湾岸にある同社の主力e-メタノール施設に対し、米国エネルギー省から最大1億ドルの資金提供を受けることが決定しました。このプロジェクトでは、従来の船舶燃料と比較してCO2排出量を90%以上削減し、年間最大30万トンのe-メタノールを生産する予定です。このような連邦政府の支援により、この地域の先駆者たちは、この分野で競争力を高めるための有望な成長機会を得ています。

連邦政府の支援的な取り組みや助成金により、米国におけるメタノール市場の発展が急速に進んでいます。この市場は主に、ホルムアルデヒドや酢酸などの化学中間体に対する建設および自動車部門からの顕著な需要と、海運業界における急成長する役割によって支えられています。2026年3月、サザン・エナジー・リニューアブルズは、ルイジアナ州セントチャールズ郡にグリーンメタノールと持続可能な航空燃料施設を建設するために総額14億米ドルの投資を発表しました。このプロジェクトでは、既存のエネルギーインフラと地域のサプライチェーンを活用して、地元で調達した木材廃棄物バイオマスを低炭素輸送燃料に変換します。この特定のプロジェクトは、航空および海運燃料の需要を支え、それによって米国の代替燃料生産能力を拡大する大規模なクリーン燃料イニシアチブとして位置付けられています。

カナダのメタノール市場は、豊富な天然ガス資源の戦略的な活用と、低炭素イノベーションへの急速な注力により、今後数年間で大幅な成長が見込まれています。市場の成長を牽引する大きな要因は、輸送および海運部門における持続可能な代替燃料の採用を促進するクリーン燃料規制です。カナダ政府が2024年12月に発表した記事によると、Quantiam Technologies Inc.は、EIP(エネルギー投資プログラム)による約315万米ドルの支援と総額490万米ドルの費用を投じて、カナダのエドモントンでMethanol+プロジェクトを主導しています。このプロジェクトは、触媒とプロセスを検証するために重要なプロセス変数を10~100倍に拡大することで、ラボスケールのパイロットレベルでCO2-メタノール技術を開発およびプロトタイプ化することを目的としています。最終的な目標は、回収したCO2と太陽光水素を使用してカーボンネガティブなメタノールを生産し、化石燃料由来の合成ガスルートを置き換えることで、カナダ全体のメタノール市場の成長を促進することです。

欧州市場のインサイト

ヨーロッパでは、メタノール市場は、従来の化学原料ハブから世界のエネルギー転換のリーダーへと移行する中で、大きな変革期を迎えています。この地域の市場の成長は、ますます厳しい気候変動対策によって左右されています。その決定的な傾向は、主要港湾でのよりクリーンな船舶燃料の採用を促進する特定の義務付けによって推進される、再生可能メタノールの急速な拡大です。2023年6月に米国国立衛生研究所(NIH)が発表した論文では、メタノールは燃料、燃料添加剤、オレフィン、芳香族化合物、その他の重要な化合物の原料として広く使用されている主要な工業用化学物質であることが明らかになりました。この地域のエネルギー危機は天然ガス価格の急騰を招き、従来のメタノール生産コストを大幅に上昇させました。この研究では、回収されたCO₂と再生可能水素から得られるメタノールがコスト競争力を持つようになり、ヨーロッパのグリーンメタノールへの移行を後押ししていることが分かりました。

ドイツのメタノール市場は、同国の産業構造において重要な役割を担い、巨大な化学・製薬産業にとって不可欠な原料となっていることから、大きな成長機会を秘めている。ドイツは、国家水素戦略と気候中立目標に沿って、グリーンメタノールへの転換を積極的に進めている。2023年8月には、ドイツのロイナ化学工業団地でLeuna100プロジェクトが開始され、ドイツ連邦デジタル・運輸省から約1,130万米ドルの資金提供を受けた。このプロジェクトは、C1社の新しい触媒技術を用いてCO₂と再生可能な原料を変換し、海運・航空業界向けのグリーンメタノール生産を拡大することを目指している。こうしたプロジェクトは、年間1ギガトン以上のCO₂排出量を削減できる可能性を秘めており、電化が困難な分野の脱化化に向けた大きな一歩となるため、メタノール市場の明るい展望を示している。

化学製造業から生じる需要の高まりと、よりクリーンなエネルギーソリューションへの大きな注目は、英国におけるメタノール市場の成長を支える要因となっている。脱炭素化を目指す政府政策の存在、持続可能な燃料技術の進歩、炭素回収統合もまた、産業およびエネルギー用途におけるメタノールの開発と採用を促進している。2025年9月、アソシエイテッド・ブリティッシュ・ポーツ(ABP)は、ショアハム港やニューカッスル大学などのパートナーと共同でグリーンメタノール生産技術の試験を行うTURBO-METHプロジェクトに対し、総額最大3,800万米ドルの資金を提供する英国運輸省のクリーン海事実証コンペティション第6ラウンドで資金を獲得した。このプロジェクトでは、大規模な海事用途をサポートするバイオメタノール生産、物流、バンカリングシステムを評価し、クリーン燃料としてのメタノールの需要を評価する。

メタノール市場の主要プレーヤー:

- メタネックス・コーポレーション(カナダ)

- セラニーズ・コーポレーション(米国)

- リオンデルバセル・インダストリーズ(オランダ)

- OCI NV(オランダ)

- プロマンAG(スイス)

- BASF SE(ドイツ)

- SABIC(サウジアラビア)

- 三菱ガス化学株式会社(日本)

- 三井物産株式会社(日本)

- 伊藤忠商事(日本)

- BP Plc(ロンドン)

- トランジション・インダストリーズ(米国)

- Petroliam Nasional Berhad (PETRONAS) (マレーシア)

- サラワク ペッチェム Sdn. Bhd. (マレーシア)

- リライアンス・インダストリーズ・リミテッド(インド)

- グジャラート・ナルマダ・バレー肥料化学株式会社(インド)

- サザン・ケミカル・コーポレーション(米国)

- バレロ・エナジー・コーポレーション(米国)

- ザグロス石油化学会社(イラン)

- 雁鉱能源集団有限公司(中国)

- メタノールグループ(チェコ共和国)

- エクソラム(スペイン)

- オーステッド(デンマーク)

- オーストラリアン・ガス・インフラストラクチャー・グループ(オーストラリア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- メサネックス社は、世界最大級のメタノール製造・供給企業の一つとされており、北米、南米、ニュージーランドに生産拠点を有しています。同社の強みは、世界的な流通ネットワークと長期にわたる顧客基盤であり、これによりこの分野における主導的な地位を維持しています。

- SABICは、メタノール生産において確固たる地位を築いている、著名な石油化学大手企業の1つです。同社は、低コストの原料へのアクセスと大規模な統合操業という利点を活かし、持続可能な化学品と循環型経済への取り組みに注力しています。

- プロマンAGは、トリニダード・トバゴと米国に重要な生産拠点を有しています。同社は、再生可能なメタノールや水素プロジェクトを含む、グリーンメタノールおよびクリーンエネルギーソリューションに多額の投資を行っています。また、プロマンは船舶燃料としてのメタノールの普及にも取り組んでいます。

- OCI NVは、ヨーロッパ、中東、米国に生産施設を持つ、メタノールおよび窒素系肥料の大手生産企業とみなされている。同社は、バイオメタノールやeメタノールプロジェクトを含む、低炭素メタノールへの移行を進めている。

- セラニーズ・コーポレーションは、メタノールをアセチル連鎖反応の主要原料として使用するグローバルな化学・特殊材料企業です。同社は下流需要において重要な役割を担っています。さらに、同社は業務効率、統合、そして持続可能な製品イノベーションに重点的に取り組んでいます。

以下は、世界のメタノール市場で事業を展開する主要企業の一部です。

世界のメタノール市場は、メサネックス、SABIC、プロマンAGなどの大手生産企業が主導し、総合化学企業や一部の地域企業がそれを支える、統合された市場であると考えられています。この分野の企業は、市場での地位を確保し、サプライチェーンを強化するために、生産能力の拡大、合併・買収、垂直統合を積極的に進めています。さらに、船舶燃料およびエネルギー分野でもパートナーシップを構築し、メタノールを世界的な脱炭素化移行における重要な代替燃料として位置付けています。このような状況の中、三菱ガス化学は2025年11月、トランジション・インダストリーズと、メキシコのパシフィコ・メキシノール・プロジェクトから年間約100万トンの超低炭素メタノールを引き取る長期契約を締結しました。この契約は、日本とアジアの脱炭素化目標を支援し、MGCのカーボンサーキュラーイニシアチブであるCarbopath™を強化するものです。

メタノール市場の企業動向:

最近の動向

- 2026年2月、 Exolum、Methanex、およびØrstedは共同で、英国初の商業用バイオメタノール燃料供給サービスをイミンガム港で開始しました。この取り組みは既存のインフラを活用し、ISCC認証を受けたバイオメタノールを供給するもので、従来の燃料と比較して排出量を最大80%削減します。

- 伊藤忠商事は2025年9月、日本郵船株式会社にバイオマス由来の低炭素メタノール燃料を供給し、蔚山港で二元燃料船への船舶間燃料補給を完了したと発表した。これは排出量削減に貢献するとともに、既存の燃料インフラを活用することで、世界の海運業界における導入を容易にするものである。

- 2023年7月、 BP PlcはWasteFuel社に1,000万米ドルを投資し、バイオメタノール製造プラントの開発に着手しました。最初のプラントはアラブ首長国連邦に建設されました。このバイオメタノールは、貿易の90%を担う海運の脱炭素化に貢献します。

- Report ID: 683

- Published Date: Apr 17, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。