医療用インプラント市場の見通し:

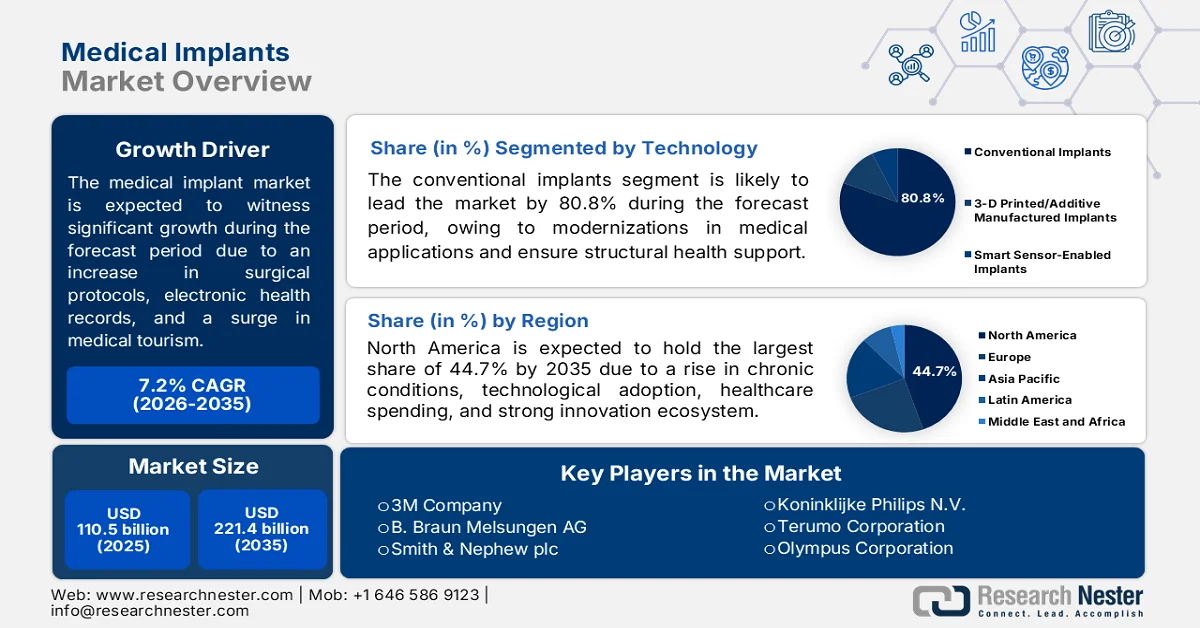

医療用インプラント市場の規模は、2025年には1,105億米ドルと評価され、2035年末までに2,214億米ドルを超えると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)7.2%以上で拡大すると見込まれています。2026年の医療用インプラント業界規模は1,184億米ドルと推定されています。

世界の医療用インプラント市場は、日帰り手術や外来退院手術プロトコルの需要増加、病院のボトルネック解消のための術前検査件数の増加、電子カルテの標準化、医療ツーリズムの増加、金属ベースのインプラントからポリマーやバイオセラミックのハイブリッドデバイスへの移行により、大きく変化しています。2022年9月にJMIR Publicationsが発表した公式統計によると、認定された電子カルテの有意義な利用の証明を示すことで、病院や医師に総額270億米ドルのインセンティブが提供されました。さらに、このうち4億600万米ドルは、対象となるプロバイダーのメディケア・アドバンテージ組織にすぐに割り当てられました。また、メディケア・メディケイドサービスセンターは、メディケイドに対して6年以上で63,750米ドル、メディケアに対して5年以上で44,000米ドルの支払いを提供し、医療用インプラント市場の成長を促進しました。

さらに、ポイントオブケア3Dプリンティングによる分散型製造、インプラントベースの遠隔治療モニタリング、高価値インプラントの循環型モデルの採用などは、世界の医療用インプラント市場を後押しする要因となっているトレンドの一部です。2024年7月にNLMが発表した記事によると、世界の遠隔患者モニタリング業界は今後数年間で急速に拡大すると予想されており、2028年末までに年間成長率は18.9%に達すると見込まれています。また、メタ分析に基づくと、ウェアラブルバイオセンサーに関する27件のランダム化比較試験では、臨床的影響は限定的であることが示されています。同様に、遠隔モニタリング用のデジタル化されたセンサーアラートシステムの影響は、入院率を9.6%削減し、全死因死亡率を3%減少させており、医療用インプラント市場の成長と拡大に対する楽観的な見通しを示しています。

キー 医療用インプラント 市場インサイトの概要:

地域の注目ポイント:

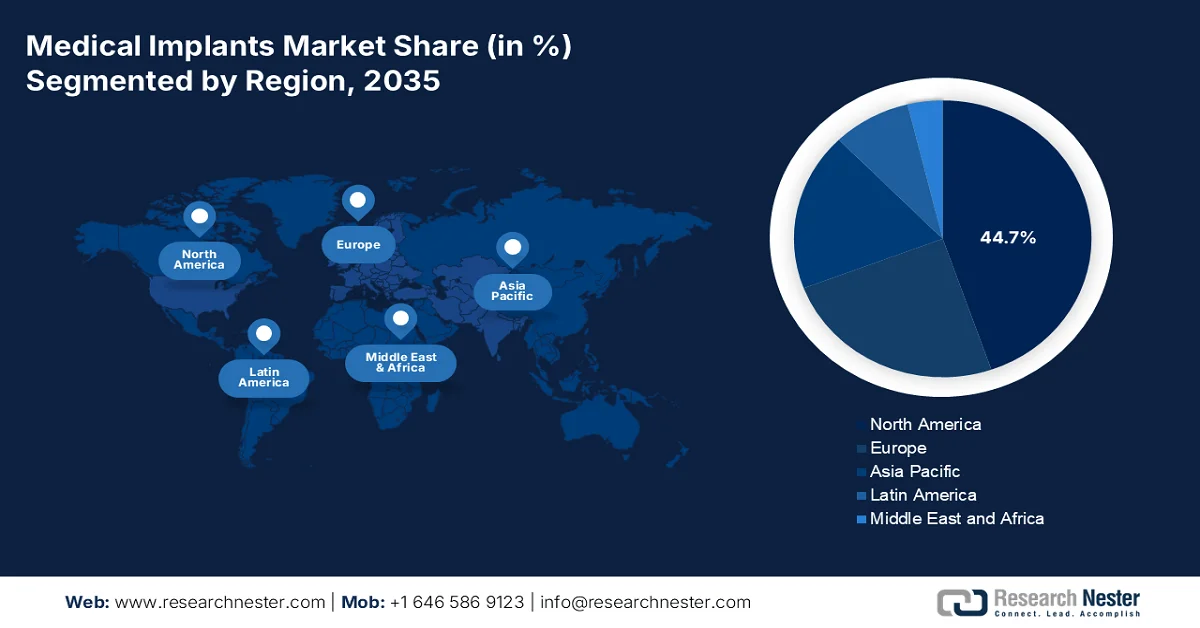

- 北米の医療用インプラント市場は、高齢化、慢性疾患の蔓延、医療費の増加、そして先進的なインプラント技術を支える強力なイノベーションエコシステムを背景に、2035年までに収益の44.7%を占めると予測されている。

- アジア太平洋地域は、医療へのアクセス改善、償還主導型経済、規制枠組みの進化、医療インフラの拡大、保険適用範囲の拡大などを背景に、2026年から2035年にかけて市場で最も急速な成長を遂げると予測されている。

セグメント分析:

- 従来型インプラントのサブセグメントは、構造的サポートの提供、身体機能の回復、患者の生活の質の向上において重要な役割を担っていることから、2035年までに医療用インプラント市場の80.8%のシェアを獲得すると予測されている。

- 金属生体材料のサブセグメントは、損傷した筋骨格組織の修復や置換が可能な耐久性のある耐荷重材料に対する需要の高まりに後押しされ、予測期間中に市場で2番目に大きなシェアを獲得すると予想されている。

主な成長トレンド:

- 非感染性疾患対策プログラムの増加

- 低所得者層における健康保険の普及率

主な課題:

- サプライチェーンの断片化と原材料への依存

- 厳格かつ多様な規制経路

主要企業: Johnson & Johnson (米国)、Medtronic plc (米国)、Abbott Laboratories (米国)、Stryker Corporation (米国)、Boston Scientific Corporation (米国)、Zimmer Biomet Holdings Inc. (米国)、Edwards Lifesciences Corporation (米国)、Becton, Dickinson and Company (米国)、Intuitive Surgical (米国)、3M Company (米国)、B. Braun Melsungen AG (ドイツ)、Smith & Nephew plc (英国)、Koninklijke Philips NV (オランダ)、テルモ株式会社 (日本)、オリンパス株式会社 (日本)、Cochlear Limited (オーストラリア)、Samsung Medison (韓国)、MicroPort Scientific Corporation (中国)、Meril Life Sciences Pvt. Ltd. (インド)、Biotronik SE & Co. KG (ドイツ)。

グローバル 医療用インプラント 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 1,105億米ドル

- 2026年の市場規模: 1,184億米ドル

- 予測市場規模: 2035年までに2,214億米ドル

- 成長予測:年平均成長率7.2%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに44.7%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、日本、中国、フランス

- 新興国:インド、韓国、ブラジル、シンガポール、サウジアラビア

Last updated on : 27 May, 2026

医療用インプラント市場 - 成長促進要因と課題

成長の原動力

- 非感染性疾患プログラムの増加:これらの疾患に対する大規模な政府主導のスクリーニングアプローチの存在は、前例のない患者モニタリングパイプラインをもたらし、世界の医療用インプラント市場の需要にプラスに寄与しています。2025年9月に世界保健機関(WHO)が発表した公式統計によると、非感染性疾患は4300万人近くに影響を与え、これはパンデミック以外の原因による世界の死亡の75%に相当します。さらに、全体の死亡の73%は低所得国および中所得国で発生しており、心血管疾患が1900万人の死亡を占めています。しかし、この発生に対処するため、2026年3月のNLMの記事によると、特に米国では、医療費の全体的な支払者価格は2028年末までに6.2兆米ドルに達すると予想されており、これは国内総生産(GDP)の20%に相当し、医療用インプラント市場の成長にプラスの影響を与えています。

- 低所得層における健康保険の普及:特に低・中所得国における高額医療費をカバーする健康保険の普及拡大は、医療用インプラント市場をますます変革しています。2025年12月にWHOが発表した記事によると、ユニバーサル・ヘルス・カバレッジ指数は2023年時点で54から71に上昇しました。さらに、重要な医療サービスを受けられない人口の割合は、同年で約20%減少しました。しかし、2022年時点で、世界全体で21億人が経済的困難に直面し、16億人が貧困状態にあり、これは全人口の26%に相当し、健康保険サービスに対する膨大な需要を示しており、市場拡大を加速させています。

課題

- サプライチェーンの分断と原材料への依存:医療用インプラント市場は、世界規模で分散されたジャストインタイム方式の供給モデルで運営されていますが、このモデルは危険なほど脆弱になっています。高品質のチタン、コバルトクロム、特殊セラミックのほとんどは、少数の地政学的に不安定な地域から供給されており、能動型インプラント用の半導体供給は、依然としてアジアの少数の製造工場に集中しています。海上交通の要衝の閉鎖、輸出規制、物流の混乱など、いかなる混乱も大陸を越えて急速に波及し、生産ラインの停止や手術の遅延につながります。さらに、代替材料供給源の認証プロセスは非常に長く、新規サプライヤーが厳格な医療機器基準を満たすよう再認定されるまでに何年もかかることがよくあります。

- 厳格かつ多様な規制経路:新しい医療用インプラントを市場に投入するには、地域によって大きく異なる複雑な規制制度を乗り越える必要があります。米国では厳格な市販前承認プロセスが求められ、欧州の新しい医療機器規則(MDR)はコンプライアンス基準を大幅に引き上げ、アジア市場では独自の臨床エビデンス要件が設けられることがよくあります。こうした基準の相違により、製造業者は複数の製品バリエーションを維持し、個別の臨床試験を実施し、異なる品質文書システムを管理する必要が生じます。その結果、市場投入までの期間が長期化し、イノベーションサイクルが数年も延びることが多く、開発コストも大幅に増加するため、医療用インプラント市場の成長が阻害されます。

医療用インプラント市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.2% |

|

基準年市場規模(2025年) |

1105億米ドル |

|

予測年市場規模(2035年) |

2214億米ドル |

|

地域的範囲 |

|

医療用インプラント市場のセグメンテーション:

テクノロジー分野別分析

技術分野に基づくと、従来型インプラントのサブセグメントは、2035年末までに医療用インプラント市場で最大のシェア80.8%を占めると予想されています。このサブセグメントの成長は、主に現代医療における基礎的な役割によるものであり、構造的サポートの提供、身体機能の回復、患者の生活の質の著しい向上に適しています。2025年10月にNLMが発表した公式統計によると、年間750万個以上の整形外科用デバイスが容易に埋め込まれており、世界の整形外科用インプラント産業は2030年末までに795億米ドルに達すると予想されています。さらに、2026年5月のOECデータレポートによると、整形外科用器具の世界出荷額は2024年時点で816億米ドルに達し、貿易シェアは0.3%、輸出成長率は5.9%であり、さまざまな地域で臨床応用が拡大しています。

埋め込み型電子機器の臨床応用、2025年

デバイス名 | サイズ/寸法 | 指標 |

心臓デバイス |

|

|

マイクロリードレスペースメーカー | 右心室、25.9×6.7 mm、2.0 g、心電図、R波、チタン、ニッケルチタン合金 | バッテリー寿命:12~17年 捕捉閾値:1.2 V@0.24 ms以上、R波:10.7 ± 5.0 mV |

S-ICD(ボストン・サイエンティフィック社製) | 皮下 83 × 69 × 12.7 mm 表面心電図 チタン | 電気ショック成功率:98%以上;バッテリー寿命:7.5年;検出範囲:170~250拍/分 |

ニューラルインターフェース | ||

DBS電極(メドトロニック社製) | 視床下核 直径1.27mm、接点4個 LFP、ベータ波振動 プラチナ・イリジウム | 周波数:60~185 Hz、電圧:0~10.5 V、パルス幅:60~450 μs |

ニューラリンクN1 | 大脳皮質 23×8mmチップ、1024チャンネル スパイク活動 柔軟なポリマー糸 | スレッド数:チップあたり64、帯域幅:20kHz、無線:10Mbps |

代謝センサー | ||

アボット・リブレ3 | 皮下注射 直径21mm×厚さ2.9mm グルコース 酵素センサー | MARD: 8.9%、ラグ: 1.8 ± 4.8 分、期間: 14 日 |

エバーセンス365 | 上腕皮下 18.3 × 3.5 mm グルコース(蛍光) フッ素ポリマー、ヒドロゲル | MARD: 8.8%、期間: 365日、キャリブレーション: 週1回 |

消化器系/胆道系医療機器 | ||

磁気弾性センサー | 胆道ステント表面 厚さ28μm 粘度/質量 メトグラス、PDMS、フェライト | SNR:106、検出距離:17cm、感度:質量変化0.1% |

ワイヤレスpHセンサー | 食道/胃 26×13mmカプセル pH、温度 シリコンナノワイヤ | pH範囲:0~14、精度:±0.1 pH、バッテリー駆動時間:48~96時間 |

出典: NLM

材料セグメント分析

材料セグメントの一部である金属生体材料サブセグメントは、予測期間中に医療用インプラント市場で2番目に大きなシェアを獲得すると予測されています。このサブセグメントの成長は、損傷した筋骨格組織の修復または置換に必要な構造的完全性、耐荷重能力、および耐久性の提供によって効果的に促進されています。2022年2月にNLMが発表した記事によると、アジア太平洋地域と北米はそれぞれ最も急速に成長している最も重要な生体材料経済圏であり、年間成長率は13.6%です。さらに、インプラントは生体材料の可能性に基づいて容易に製造および設計されており、この点で、Ti-6Al-4V合金、316Lステンレス鋼(SS)、Co-Cr-Mo、およびニッケルチタン形状記憶合金(NiTi-SMA)金属インプラント生体材料が頻繁に使用され、それによってサブセグメントの拡大が促進されています。

エンドユーザーセグメント分析

規定の期間終了までに、エンドユーザーセグメントの一部である病院サブセグメントは、医療用インプラント市場で3番目に大きなシェアを獲得すると予想されています。このサブセグメントの発展は、複雑なインプラント手術の主要な実施場所としての役割によって大きく促進されています。これらの施設は、ハイブリッドイメージング機能を備えた高度な手術室、感染リスクを最小限に抑える層流空気システム、ロボット支援手術プラットフォームなど、手術の成功に必要な重要なインフラを提供しています。麻酔科医、専門外科医、放射線科医、リハビリテーションチーム、感染管理専門家を統合する病院の学際的な性質は、外来センターでは高度な症例に対して完全に再現できない包括的なケアエコシステムを構築します。

医療用インプラント市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

テクノロジー |

|

材料 |

|

エンドユーザー |

|

製品 |

|

応用 |

|

機能性 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

医療用インプラント市場 - 地域別分析

北米市場のインサイト

北米の医療用インプラント市場は、2035年末までに44.7%という最高シェアを記録すると予測されています。この地域の市場の成長は、主に高齢化と慢性疾患の増加、先進材料とスマートインプラントの技術統合、医療費の急増、そして強固なイノベーションエコシステムによるものです。2026年2月にThe Lancet Regional Health – Americasが発表した公式統計によると、米国保健福祉省(HHS)は、慢性疾患の影響を評価するために5,624人の患者を対象に臨床研究を実施しました。この研究では、高血圧が最も一般的な慢性疾患の1つであり、6,890万人の成人に影響を与えていることが示され、次いで6,470万人の成人がコレステロールに苦しみ、5,400万人が関節炎、5,210万人が慢性疼痛に苦しんでおり、地域全体で医療用インプラント市場が拡大する大きな需要があることが示されました。

高齢化、心血管系および整形外科用インプラントの需要の急増、心不全、肥満、糖尿病などの生活習慣病の蔓延、そして優れた医療費支出とインフラの存在により、米国の医療インプラント市場は著しく成長しています。2024年10月にCDCが発表した記事によると、心臓病は主要な死因の一つであり、米国では34秒に1人が心臓病で亡くなっています。さらに、2023年時点で919,032人が心血管疾患で死亡しており、これは死亡者全体の3人に1人に相当します。また、この疾患に対する医療用医薬品およびサービスの費用は2022年時点で1,680億ドルを超えており、市場需要を押し上げています。さらに、米国の国民医療費の増加も医療インプラント市場を後押ししています。

米国における月次国民医療費分析、2018年~2024年

コンポーネント | 2018a | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

NHE(10億米ドル) | 3,637.7 | 3,805.1 | 4,204.3 | 4,376.9 | 4,586.6 | 4,925.3 | 5,278.6 |

GDP(10億米ドル) | 20,656.5 | 21,540.0 | 21,375.3 | 23,725.6 | 26,054.6 | 27,811.5 | 29,298.0 |

NHEのGDP比 | 17.6 | 17.7 | 19.7 | 18.4 | 17.6 | 17.7 | 18.0 |

人口(百万人) | 329.4 | 331.3 | 332.7 | 333.2 | 335.1 | 337.8 | 341.1 |

一人当たりのNHE | 11,042米ドル | 11,487米ドル | 12,637 | 13,137 | 13,689 | 14,580 | 15,474 |

一人当たりGDP | 62,703米ドル | 65,024 | 64,246 | 71,208 | 77,761 | 82,330 | 85,888 |

チェーン式加重NHEデフレーター | 102.3 | 103.3 | 106.3 | 108.0 | 111.4 | 114.7 | 117.5 |

GDP価格指数 | 102.3 | 104.0 | 105.4 | 110.2 | 118.0 | 122.4 | 125.4 |

実質NHE支出額(10億米ドル) | 3,556 | 3,683 | 3,954 | 4,053 | 4,117 | 4,294 | 4,492 |

実質GDP支出(10億米ドル) | 20,194 | 20,176 | 20,285 | 21,532 | 22,076 | 22,724 | 23,358 |

出典:保健医療機構

神経疾患の高い負担、歯科および整形外科用器具向けのステンレス鋼やチタンなどの革新的な生体材料に対する需要の増加、州による継続的な医療投資、地域流通ネットワークへのサプライチェーン統合への注力は、カナダの医療用インプラント市場を後押しする特定の要因です。 Brain Injury Canada が 2024 年に発表した記事によると、カナダでは 1,000 万人以上が、怪我、障害、病気など、日常生活にますます影響を与える神経疾患を抱えて生活しています。さらに、3 人に 1 人が生涯のどこかの時点で神経疾患を患うと予想されています。また、精神疾患と神経疾患の両方が国内経済に年間 610 億米ドルの影響を与えると推定されており、これは心血管疾患や癌疾患よりも大きく、医療用インプラント市場の成長を牽引しています。

アジア太平洋地域の市場インサイト

医療用インプラント市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、根本的な変革、償還型経済、医療アクセスの拡大、規制枠組み、医療施設、保険適用範囲の拡大によって大きく推進されています。2025年11月に米国国立医学図書館(NLM)が発表した公式統計によると、特に南アジアでは、医療サービス適用範囲が2030年末までに53.5%から81.5%に増加すると予測されています。同時に、医療費の破滅的支出は同年末までに7.2%から18.6%に増加すると予測されています。さらに、同地域では45億人が重要な医療サービスを受けられず、10億人以上が医療費の破滅的支出を経験し、3億4400万人が貧困状態にあるため、市場の発展を後押ししています。

中国では、都市開発、中間層の増加、歯科および美容修復治療の需要の増加、政府プログラムの強化、主要なイノベーションおよび生産拠点の存在により、医療用インプラント市場が勢いを増している。2025年8月にITAが発表した記事によると、中国の医療産業は世界第2位の規模とみなされており、2024年時点で約1兆米ドルの評価額に達し、2029年末までに1.5兆米ドルを超えると予測されている。この成長に基づき、中国には4万を超える病院センターがあり、800万床以上のベッドを提供している。これらのうち、公的インフラが病院ベッドの70.2%を提供し、患者の83.4%の来院数を獲得し、国内の市場発展を牽引している。

高齢者人口の増加、慢性疾患の蔓延、革新的なインプラント技術の採用、適切なサプライチェーンのダイナミクス、組織的な貢献といった側面は、日本の医療用インプラント市場を牽引する要因となっているいくつかのトレンドです。さらに、日本の医療用インプラント市場は2025年時点で88億米ドル規模でしたが、2026年末までに92億米ドル、そして最終的には2035年までに144億米ドルに達すると予測されており、成長率は5.1%です。また、2023年9月に世界経済フォーラムが発表した記事によると、現在、国内の10人に1人以上が80歳以上です。加えて、国内人口の約3分の1が65歳以上であり、その数は3,620万人と推定されており、国内市場にとって大きな成長と拡大の機会があることを示しています。

欧州市場のインサイト

医療用インプラント市場におけるヨーロッパは、規定の期間終了までに適切な成長と拡大が見込まれています。この地域の市場の成長は、人口構成、関節炎の有病率の増加、革新的な医療施設の存在、強固な償還制度、整形外科用生体材料の革新におけるリーダーシップによって効果的に推進されています。2026年1月にNLMが発表した公式統計によると、股関節変形性関節症(OA)患者6,767,340人と膝OA患者6,805,777人を対象に臨床研究が実施されました。この地域における膝OAと股関節OAの有病率は、それぞれ約10%と6%でした。さらに、この研究では、この地域における股関節OAの有病率は東部で2%、南部で7%であり、膝OAの有病率は北部で7%、東部で19%であることが明らかになり、大きな市場成長と需要が示唆された。

ドイツでは、医療用インプラント市場が、強固な医療インフラ、整形外科用生体材料におけるリーダーシップ、法定健康保険制度の存在、インプラント手術の包括的な適用範囲、持続的なイノベーション、製造製品の発売などにより、注目度が高まっています。OECDが2025年に発表したデータレポートによると、ドイツの1人当たりの医療費支出は、他の地域諸国と比較して最も高く、2023年時点で6,296.4米ドルに達しています。さらに、公的資金が医療費支出全体の86%を占め、自己負担は民間支出の大部分を占め、11%となっています。この支出は地域平均の16%を大きく上回っており、ドイツにおける市場拡大の見通しが明るいことを示しています。

ドイツにおける一人当たりの医療費分析、2023年

コンポーネント | ドイツ | ヨーロッパ |

義務的制度または政府制度 | 86% | 80% |

非公開情報 | 14% | 20% |

医療費総額 | 6,296.4米ドル | 4,456.2米ドル |

出典: OECD

革新的な治療オプションへの戦術的焦点、高度な治療法への重点、医療費の増加、適切な政府戦略、ロボット主導の手術プログラムの拡大、心臓および整形外科センターの設立、グローバルスタンダードとの整合性は、英国の医療用インプラント市場を増殖させている特定のトレンドです。英国心臓財団が2024年5月に発表した記事によると、特にイングランドでは、2024年3月に心臓待機リストが414,596に急増し、2月から6,048人増加しました。さらに、心臓ケアの待機リストは前年より78%大きく、182,000人の増加を示しています。さらに、41%の人が18週間以上待機リストに載っており、現在168,403人の患者が該当し、国内の医療施設に対する膨大な需要が確保されています。

医療用インプラント市場の主要プレーヤー:

- ジョンソン・エンド・ジョンソン(米国)

- メドトロニック社(米国)

- アボット・ラボラトリーズ(米国)

- ストライカー社(米国)

- ボストン・サイエンティフィック社(米国)

- ジマー・バイオメット・ホールディングス社(米国)

- エドワーズライフサイエンス社(米国)

- ベクトン・ディキンソン・アンド・カンパニー(米国)

- インテュイティブ・サージカル(米国)

- 3M社(米国)

- B. ブラウン メルズンゲン AG (ドイツ)

- スミス・アンド・ネフュー社(英国)

- Koninklijke Philips NV (オランダ)

- テルモ株式会社(日本)

- オリンパス株式会社(日本)

- コクレア・リミテッド(オーストラリア)

- サムスンメディソン(韓国)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- メリル・ライフ・サイエンス社(インド)

- Biotronik SE & Co. KG (ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- ジョンソン・エンド・ジョンソンは、デピュー・シンセスとバイオセンス・ウェブスターの両事業部を通じて、整形外科および心血管系インプラント分野にわたる多様な製品ポートフォリオを維持しています。同社は、競争力を強化するため、ロボット支援による人工関節置換術とデジタル手術エコシステムにおけるイノベーションを最優先事項としています。

- メドトロニック社は、心臓リズム管理、脊椎、神経刺激など、複数のインプラント分野において業界をリードしており、広範なグローバル販売ネットワークを活用しています。同社は、人工知能とスマートセンサー技術をインプラント型医療機器に統合することに注力しています。

- アボット・ラボラトリーズは、心血管系および神経調節インプラント分野における主要企業であり、耐久性の高いペースメーカーや深部脳刺激システムで知られています。同社は、低侵襲性のデバイス設計と遠隔患者モニタリング機能に重点を置いています。

- ストライカー社は、整形外科用インプラントおよび外科手術技術において確固たる地位を築いており、特に人工関節置換術および外傷固定器具の分野で強みを発揮しています。同社は、ロボット支援手術プラットフォームや3Dプリントによる患者個々のニーズに合わせたインプラントの開発を継続的に進めています。

- ボストン・サイエンティフィック社は、心血管系インプラント、特にペースメーカー、ステント、構造的心臓デバイスにおいて大きなシェアを占めている。同社は、戦略的な企業買収と製品ラインの拡充を通じて、神経調節および泌尿器科用インプラント分野への事業拡大を進めている。

世界の医療用インプラント市場で事業を展開する主要企業のリストは以下のとおりです。

医療用インプラント市場は依然として高度に統合されており、米国に本社を置く多国籍企業が圧倒的なシェアを占め、欧州とアジア太平洋地域の有力企業がそれに続いています。主要企業は、スマートインプラントや3Dプリントされた患者固有のデバイスによる技術的差別化、高成長のアジア太平洋市場への地理的拡大、関税による原材料費の高騰圧力の中でサプライチェーンを確保するための垂直統合といった3つの主要分野に焦点を当てた戦略的取り組みを進めています。ボストン・サイエンティフィックによるアクソニックスの買収など、最近の合併・買収活動は、高収益の神経刺激および泌尿器科分野への戦略的転換を浮き彫りにしています。さらに、2025年2月には、ストライカーがイナリ・メディカルを完全買収し、成長を続ける静脈血栓塞栓症分野における同社の末梢血管分野での確固たる地位を確保することで、医療用インプラント業界を牽引しています。

市場における企業動向:

最近の動向

- 2026年2月、メドトロニック社は、冠動脈疾患の治療と診断を変革するとともに、AIとデータの力を活用して高度なソリューションを提供することを目的として、CathWorks社を買収した。

- 2025年10月、ボストン・サイエンティフィック社は、Nalu Medical, Inc.を買収するための最終契約を締結しました。この契約には、残りの株式を取得し、低侵襲ソリューションを商業化するための、推定5億3300万米ドルの前払い現金支払いが含まれています。

- 2024年10月、ジョンソン・エンド・ジョンソンはV-Wave Ltd.を買収し、心血管疾患分野における自社の地位を意図的に拡大するとともに、心臓疾患リスクへの対策において大きな機会を確保することに成功した。

- Report ID: 8586

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。