医療画像ワークステーション市場の見通し:

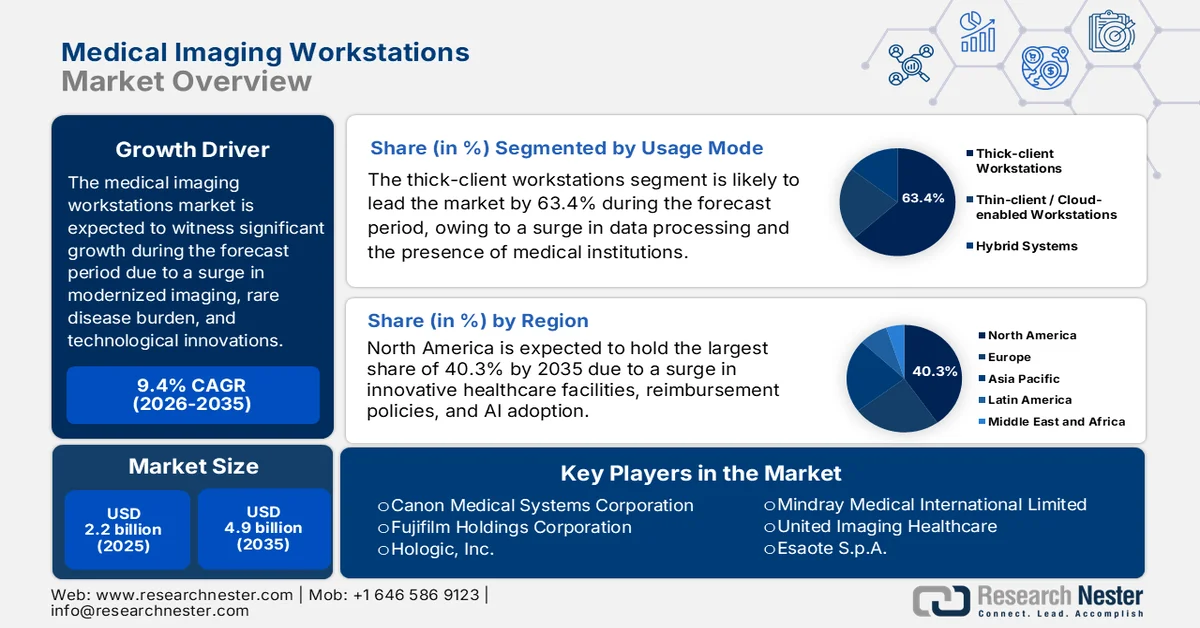

医療画像ワークステーション市場の規模は、2025年には22億米ドルを超え、2035年末までに49億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は9.4%です。2026年における医療画像ワークステーションの業界規模は24億米ドルと評価されています。

世界の医療画像ワークステーション市場は現在、運用、人口動態、技術といった要因が融合し、近代化された医療における診断画像の役割を再構築する中で、大きな変革期を迎えています。さらに、高齢化と慢性疾患の増加も市場成長の要因となっています。2024年2月に米国国立医学図書館(NLM)が発表した公式統計によると、慢性疾患にかかる費用は2030年末までに世界全体で約47兆米ドルに達すると予測されています。2025年8月に米国疾病予防管理センター(CDC)が発表した政府推計によると、米国の年間医療費4兆9,000億米ドルのうち90%が精神疾患や慢性疾患を抱える人々に割り当てられています。また、毎年84万3,000人以上が脳卒中や心臓病で死亡しており、これは死亡者全体の4人に1人以上に相当します。こうした状況が、世界の医療画像ワークステーション市場の需要を押し上げています。

さらに、自動化されたAI統合ワークフロー、ゼロフットプリントおよびクラウドベースのアーキテクチャの存在、高度な視覚化による3D/4D後処理、企業全体およびマルチモダリティ統合、マネージドサブスクリプションベースのサービスモデルへの移行は、医療画像ワークステーションを強化するいくつかのトレンドです。2026年2月にNLMが発表した記事によると、術前計画における3Dプリンティングの実証により、医療手術時間が19.8%短縮され、術中出血量が25.7%、透視の使用量が23.8%削減されます。これらの削減は、複雑さと施設タイプに応じて、1分あたり36米ドルから150米ドルの実効リソース費用という大きな経済的影響をもたらし、市場拡大の楽観的な見通しを示しています。

キー 医用画像処理ワークステーション 市場インサイトの概要:

地域の注目ポイント:

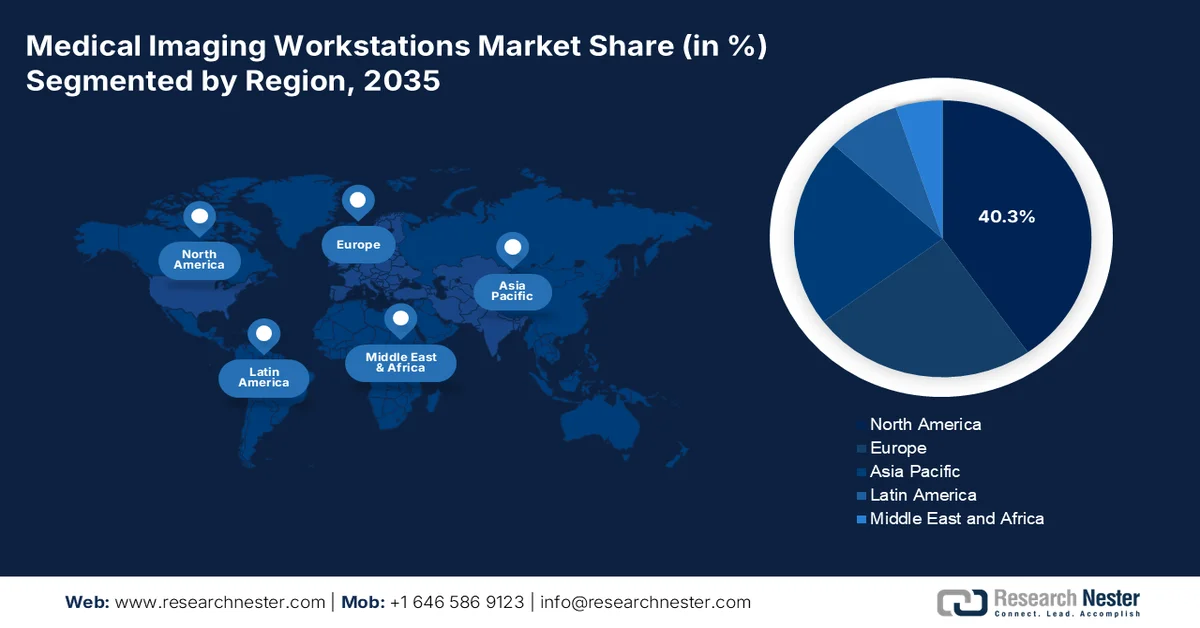

- 北米の医療画像ワークステーション市場は、高度な医療インフラ、AIベースの画像処理技術の普及拡大、そして強力な医療費償還制度に支えられ、2035年までに40.3%のシェアを占めると予測されている。

- アジア太平洋地域は、医療の急速なデジタル化と医療インフラへの政府投資の増加に後押しされ、予測期間中に最も急速な成長を遂げると予想されている。

セグメント分析:

- 医療画像ワークステーション市場におけるシッククライアントワークステーションのセグメントは、集中型システムよりもローカルなデータ処理に対するニーズの高まりを背景に、2035年までに63.4%のシェアを獲得すると予測されている。

- 病院分野は、患者数の増加と世界的な病院インフラの拡大に支えられ、予測期間中に2番目に大きなシェアを獲得すると予想されている。

主な成長トレンド:

- 画像診断法における技術革新

- 外来ベースの画像診断の拡大

主な課題:

- GPUサプライチェーンの制約と部品不足

- 貿易関税の引き上げと地政学的緊張の高まり

主要企業: GE HealthCare (米国)、Koninklijke Philips NV (オランダ)、Siemens Healthineers (ドイツ)、Canon Medical Systems Corporation (日本)、Fujifilm Holdings Corporation (日本)、Hologic, Inc. (米国)、Carestream Health, Inc. (米国)、Samsung Medison (韓国)、Hitachi Medical Corporation (日本)、Shimadzu Corporation (日本)、Mindray Medical International Limited (中国)、United Imaging Healthcare (中国)、Esaote SpA (イタリア)、Sectra AB (スウェーデン)、INFINITT Healthcare Co., Ltd. (韓国)、Neusoft Medical Systems (中国)、Carl Zeiss Meditec AG (ドイツ)、Ampronix, LLC (米国)、Agfa-Gevaert Group (ベルギー)、Planmed Oy (フィンランド)。

グローバル 医用画像処理ワークステーション 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 22億米ドル

- 2026年の市場規模: 24億米ドル

- 予測市場規模: 2035年までに49億米ドル

- 成長予測:年平均成長率9.4%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.3%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、ドイツ、オランダ、中国、日本

- 新興国:インド、ブラジル、韓国、メキシコ、インドネシア

Last updated on : 30 March, 2026

医療画像ワークステーション市場 - 成長促進要因と課題

成長の原動力

- 画像診断モダリティにおける技術革新:画像診断ハードウェアの継続的な進歩は、より適切なワークステーションに対する並行した需要を生み出し、世界の医療画像ワークステーション市場にプラスの影響を与えています。2024年4月にThe Lancet Regional Health- Southeast Asiaが発表した公式統計によると、現在、14億人の人口に対して放射線科医がおり、技術進歩を支えています。さらに、インドでは、保健家族福祉省がAyushman Bharat Schemeの下で農村部の155,000か所の医療およびウェルネス施設で展開しているeSanjeevaniプログラムにより、医療画像ワークステーション市場の成長と拡大にプラスの影響を与えています。

- 外来ベースの画像診断の拡大:世界中の医療システムの存在により、画像診断サービスは高額な病院固有の環境から低コストの外来インフラストラクチャへと移行しており、これが医療画像ワークステーション市場も牽引しています。2025年11月にOECDが発表した記事によると、PET、MRI、CT診断評価の利用はポルトガル、フランス、オーストリア、韓国、ルクセンブルクで最も高く、2023年時点で人口1,000人あたり合計370件以上の検査が行われています。さらに、CTスキャナーとMRI装置の利用には大きなばらつきがあり、ノルウェーでの最新の分析では、筋骨格系の外来診断画像評価の利用に地理的なばらつきがほぼ50%あることが示されており、市場にとって大きな成長機会があることを示しています。

- 人材最適化と燃え尽き症候群の軽減に焦点を当てる:医療機関の視点から見ると、高度なワークステーションへの投資は、臨床医の燃え尽き症候群に対処し、定着率を最適化するための重要な戦略の 1 つであることがますます明らかになっています。2025 年 12 月に世界銀行が発表した記事によると、世界銀行グループと世界エイズ・結核・マラリア対策基金は、開発途上国が強固で回復力のある保健医療システムを構築できるよう、3 年以上で 20 億米ドルを投資するという覚書に署名しました。さらに、その目的は、プライマリ ヘルス サービスへの持続可能な資金提供を実現し、マラリア、結核、HIV の克服にも役立てることであり、医療画像ワークステーション市場の発展に楽観的な見通しを示しています。

課題

- GPUサプライチェーンの制約と部品不足:半導体供給の制約は、医療画像ワークステーション市場の成長を阻害する重大なボトルネックとして浮上しており、中でもGPUの供給不足が最も深刻な脆弱性となっています。さらに、最新の画像ワークステーション、特に光子計数CTとAIによる画像再構成をサポートするワークステーションは、指数関数的に増加する生データ量を処理できる高性能グラフィックス処理ユニットを必要とします。一方、高度な半導体製造が地理的に限られた地域に集中しているため、サプライチェーンは地政学的な混乱、自然災害、生産能力の制約にさらされ、ワークステーションのリードタイムに直接影響を与え、市場の成長に悪影響を及ぼしています。

- 貿易関税の激化と地政学的緊張:米国による関税措置の実施は、医療画像ワークステーションのバリューチェーン全体に深刻なコスト上昇圧力をもたらし、調達経済を根本的に変化させています。これらの関税政策は、高性能処理ユニット、特殊検出器、高解像度診断表示システム、日本や台湾などの主要供給拠点で製造される補助ハードウェアなど、輸入画像コンポーネントの着地価格を上昇させます。医療機関にとって、この経済的影響は診断画像インフラへの設備投資の増加に直結し、技術更新サイクルの遅延や医療画像ワークステーション市場全体のアクセス性の低下につながる可能性があります。

医療画像ワークステーション市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

9.4% |

|

基準年市場規模(2025年) |

22億米ドル |

|

予測年市場規模(2035年) |

49億米ドル |

|

地域的範囲 |

|

医療画像ワークステーション市場のセグメンテーション:

使用モードセグメント分析

医療画像ワークステーション市場において、シッククライアントワークステーション分野は、2035年末までに63.4%という最大のシェアを獲得すると予測されています。この分野の成長は、中央サーバーに依存するのではなく、ローカルでデータ処理を行う必要性によって大きく牽引されています。さらに、この分野は、政府系医療機関や医療機関からの強い需要を受けています。また、2025年9月に米国国立医学図書館(NLM)が発表した公式統計によると、遠隔放射線診断は、近代化された放射線診断の究極の基盤として進化してきたワークステーションの一つであり、特に米国の放射線科医の85.6%が意図的に遠隔読影と評価を行っています。さらに、医療機関の約65%が自宅専用のワークステーションを導入し、74%が通常の昼間シフトを院内遠隔放射線診断に移行したことで、この分野の成長が促進されています。

エンドユーザーセグメント分析

エンドユーザーセグメントの一部である病院サブセグメントは、予測期間中、医療画像ワークステーション市場で2番目に大きなシェアを占めると予測されています。このサブセグメントの成長は、病院を高度な画像技術の主要消費者として位置づける、いくつかの構造的および運用上の要因によって大きく促進されています。病院は世界中で診断画像検査の大部分を実施しており、ハイエンドのワークステーションを必要とする複雑な症例にも対応しています。さらに、このサブセグメントは、世界中で病院数が増加し、患者の来院数も増加していることから、大きな市場シェアを獲得しています。この広範な導入基盤は、ワークステーションの初期設置と継続的なアップグレードサービスの両方に対する持続的な需要を生み出し、さまざまな地域で市場に大きな成長機会をもたらしています。

コンポーネントセグメント分析

規定の期間終了までに、コンポーネントセグメントの一部である可視化ソフトウェアサブセグメントは、医療画像ワークステーション市場で3番目に大きなシェアを獲得すると予想されています。このサブセグメントの発展は、複雑な患者データや3Dイメージングを実用的な洞察に変換する上での重要性によって大きく推進されており、迅速な診断、手術精度の最適化、患者モニタリングの強化につながります。この点に関して、2025年9月にNLMが発表した記事によると、BioDigital Humanは、医療従事者向けに特別に設計されたインタラクティブなソフトウェアプラットフォームであり、1,200を超える解剖学的および疾患ベースの3Dモデルを効果的に搭載しています。したがって、このような標準ソフトウェアの存在により、このサブセグメントは世界的に認知度を継続的に高めています。

医療画像ワークステーション市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

| |

エンドユーザー |

|

成分 |

|

応用 |

|

様式 |

|

臨床専門分野 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

医療画像ワークステーション市場 - 地域別分析

北米市場のインサイト

北米の医療画像ワークステーション市場は、2035年末までに40.3%という最大のシェアを獲得すると予測されています。この地域の市場の成長は、主に高度な医療インフラの存在、AIベースの画像技術の採用の増加、強力な償還制度、FDAの承認やNIHを通じた連邦政府の潤沢な資金提供によるものです。2023年にNLMが発表した公式統計によると、連邦政府の責任は、国民全体が適切な医療保障を受けられるようにすることであり、これは36%が単一の政府プログラム、26%が民間と政府のプログラムの混合に分類されます。さらに、この地域の保険費用は3,014億米ドルで、そのうち2,520億米ドルは民間保険会社によるもので、保険料の約12%を占めています。これは、カナダの単一支払者制度の1.6%、従来のメディケアの2.2%と比較すると、市場の成長を促進するのに適しています。

米国の医療画像ワークステーション市場は、高齢化の進行、慢性疾患の負担増加、適切な償還政策、AIの統合、外来画像診断の拡大により、著しく成長しています。2025年2月にNLMが発表した記事によると、画像診断の利用率は、2023年と比較して2055年末までに16.9%から26.9%に増加すると予想されており、これはモダリティごとの適切な差異を意図的に反映しています。さらに、国内の人口増加に伴い、利用率は73%から88%に増加し続けており、これは国内のモダリティ全体で増加しています。加えて、国内の高齢者人口は12%から27%に急増すると予想されており、平均利用率は保険の種類によって異なり、これにより、国全体の市場成長に対する楽観的な見通しが示されています。

待ち時間の短縮、公共部門の投資、希少疾患の有病率の増加、公平性への注力、AIの実装は、カナダの医療画像ワークステーション市場を押し上げる要因となっています。Medtech Canadaが2025年に発表した記事によると、カナダは研究成果の商業化のために1億ドル近い助成金を約束しています。さらに、カナダはオンタリオ州東部のライフサイエンス産業への投資として340万ドル以上を宣言しています。同様に、自動化に関しては、ケベック州でのAI導入を支援するために110億ドル以上が提供されています。一方、アルバータ州政府はがん検診に550万ドルを投資し、マニトバ州の予算は医療の再開発を目指し、記録的な14.2%の増加を達成しており、これによりカナダ全体の市場成長にプラスの影響を与えています。

アジア太平洋地域の市場インサイト

医療画像ワークステーション市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。同地域の市場発展は、医療における急速なデジタル化、医療施設の発展に向けた政府の多額の投資、希少疾患の増加、そして高齢化人口の増加によって大きく推進されています。2025年7月にオープンアクセス政府が発表した公式統計によると、同地域には2050年末までに60歳以上の人口が13億人に達すると予測されています。さらに、同地域の高齢者人口は、7,740万人(11.5%)から同年末までに1億7,330万人(22.0%)に増加すると予想されています。また、東南アジアにおける全死亡の62%(約900万人)は、慢性呼吸器疾患、糖尿病、がん、心血管疾患によるものであり、これが市場需要を後押ししています。

中国の医療画像ワークステーション市場は、AIベースの医療機器の普及拡大、医療画像分野への政府支出の継続的な増加、そして二級都市および三級都市における病院の大幅な増加により、勢いを増しています。世界保健機関が2022年に発表した記事によると、中国の医療費総額は8,551億米ドルに達し、3.3倍に増加しました。さらに、一人当たりの医療費総額も190.1米ドルから613.0米ドルに増加し、3.2倍に増加しました。このように投資機会が継続的に増加しているため、画像診断を受ける患者数も膨大になり、それが中国全体の医療画像ワークステーション市場の拡大にプラスの影響を与えています。

中国における医療費総額分析(2003年~2022年)

年 | 医療費支出(10億米ドル) | 消費者物価指数 | 医療機関 | 医療従事者 |

2003 | 940.5 | 438.7 | 806,243 | 621.7 |

2004 | 1,084.3 | 455.8 | 849,140 | 633.3 |

2005 | 1,237.1 | 464.0 | 882,206 | 644.7 |

2006 | 1,406.1 | 471.0 | 918,097 | 668.1 |

2007 | 1,653.4 | 493.6 | 912,263 | 696.4 |

2008 | 2,076.4 | 522.7 | 891,480 | 725.2 |

2009 | 2,505.9 | 519.0 | 891,480 | 725.2 |

2010 | 2,854.3 | 536.1 | 936,927 | 820.7 |

2011 | 3,477.9 | 565.0 | 954,389 | 861.6 |

2012 | 4,017.0 | 579.7 | 950,297 | 911.5 |

2013 | 4,524.1 | 594.8 | 974,398 | 979.0 |

2014 | 5,044.6 | 606.7 | 981,432 | 1,023.4 |

2015 | 5,853.5 | 615.2 | 983,528 | 1,069.3 |

2016 | 6,620.7 | 627.5 | 983,394 | 1,117.2 |

2017 | 7,514.0 | 637.5 | 986,649 | 1,174.9 |

2018 | 8,445.9 | 650.9 | 997,433 | 1,230.0 |

2019 | 9,405.9 | 669.8 | 1,007,579 | 1,292.8 |

2020 | 10,310.7 | 686.5 | 1,022,922 | 1,347.5 |

2021 | 10,977.8 | 692.7 | 1,030,935 | 1,398.5 |

2022 | 12,189.6 | 706.6 | 1,032,918 | 1,441.0 |

出典: ACM組織

医療費増加のための政府戦略、医療画像施設の適切な開発、都市部と農村部での診断の改善、持ち運び可能で手頃な価格のワークステーションの需要、医療機器の増加といった側面は、インドの医療画像ワークステーション市場の成長にプラスの影響を与えている特定の傾向です。2024年10月に保健家族福祉省が発表した政府の推計に基づくと、国家保健政策では人口1,000人あたり2床の利用が推奨されていますが、一方、インドの保健動向によると、2023年時点で国内のさまざまな医療機関で合計818,661床が利用可能です。さらに、インド公衆衛生サービスの基準に基づくと、プライマリーヘルスセンターは20,000人から30,000人の人口をカバーするために6床の屋内ベッドで構成されており、これに基づいて国内の医療に多額の投資が継続的に流入しており、これが国内の市場発展を牽引しています。

インドにおける政府の医療および医療費支出分析(2017年~2022年)

年 | 政府支出 |

2017-2018 | 278億米ドル |

2018-2019 | 291億米ドル |

2019-2020 | 327億米ドル |

2020-2021 | 381億米ドル |

2021-2022 | 523億米ドル |

出典:保健家族福祉省

欧州市場のインサイト

欧州の医療画像ワークステーション市場は、予定期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、政府主導の重要なデジタル化医療戦略、技術革新への重点化、医療近代化への強力な公的資金投入、高齢化に伴う人口動態の変化、そして積極的な規制環境によって大きく牽引されています。デジタル・ヨーロッパ機構が2022年4月に発表した公式統計によると、地域および国の医療予算の約2.5%がデジタルヘルスに充てられています。さらに、国境を越えたデータ管理のために、この地域の市民全員が電子医療記録に適切にアクセスできることが義務付けられています。加えて、使いやすい電子IDサービスとシンプルな共通同意書がこれらの医療記録の維持に不可欠であり、市場成長を促進しています。

ドイツの医療画像ワークステーション市場は、強力な産業基盤の存在、医療施設の進歩のための重要な資金戦略、そして患者中心の個別化医療への急激な移行により、注目度が高まっています。2025年5月にDeutschlandが発表した記事によると、医療イノベーションは、障壁に対処するために約10,000種類の物質を8~12年間かけて調査する骨の折れるプロセスであると考えられています。さらに、524件の業界ベースの臨床研究が存在することで、ドイツは2022年時点でスペイン、米国、中国に次いで世界第4位の地位を獲得しています。また、免疫疾患、癌、感染症を標的とする最新の有効成分を追加した30種類の医薬品のうち約4分の3が2023年時点でドイツ国内で承認されており、医療画像ワークステーション市場の発展を促進しています。

体系的な容量制約の解消に向けた集中投資アプローチ、老朽化したスキャナーの交換、ネットワークコミュニティと診断センターの成功裡の設立、そして高スループットワークステーションへの需要の高まりが、英国の医療画像ワークステーション市場を活性化させています。2024年3月に英国政府が発表した政府推計によると、国内のコミュニティ診断センタープログラムは、診断変革への資本投資として306億米ドルの大幅な支援を受けています。さらに、これらのセンターはイングランドで700万件以上の検査、スキャン、チェックを実施しています。これに基づき、現在、これらの医療サービスを提供する診断センターは155か所あります。したがって、これらの施設すべてに基づき、国内市場には大きな成長機会があります。

医療画像ワークステーション市場の主要プレーヤー:

- GEヘルスケア(米国)

- Koninklijke Philips NV (オランダ)

- シーメンス・ヘルスケアーズ(ドイツ)

- キヤノンメディカルシステムズ株式会社(日本)

- 富士フイルムホールディングス株式会社(日本)

- ホロジック社(米国)

- ケアストリーム・ヘルス社(米国)

- サムスンメディソン(韓国)

- 日立メディカル株式会社(日本)

- 島津製作所(日本)

- マインドレイ・メディカル・インターナショナル・リミテッド(中国)

- ユナイテッド・イメージング・ヘルスケア(中国)

- Esaote SpA(イタリア)

- セクトラAB(スウェーデン)

- インフィニットヘルスケア株式会社(韓国)

- ニューソフト・メディカル・システムズ(中国)

- カールツァイスメディテックAG(ドイツ)

- アンプロニックス合同会社(米国)

- アグファ・ゲバルト・グループ(ベルギー)

- プランメッド社(フィンランド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- GEヘルスケアは、クラウドネイティブでAIを統合した画像プラットフォームの提供に注力しており、様々なモダリティにわたる企業全体の画像ワークフローを統合します。同社は、遠隔地やオンプレミス環境における放射線科医を支援するため、相互運用性と設置面積ゼロのビューイングソリューションを重視しています。

- Koninklijke Philips NVは、心臓病学および放射線医学のワークフローを効率化するために設計された、高度な可視化ソフトウェアとベンダーニュートラルな心エコー検査ソリューションを専門としています。同社は、複雑な臨床環境における診断の信頼性を高めるため、AIを活用した画像再構成機能とスペクトルイメージング機能を最優先事項としています。

- シーメンス・ヘルスケアーズは、画像診断およびインターベンション治療における画質と運用効率を最適化するため、ディープラーニングAIを画像処理チェーンに統合しています。同社は、光子計数CTや高磁場MRIなどの高度なモダリティをサポートする高性能ワークステーションの提供に注力しています。

- キヤノンメディカルシステムズ株式会社は、超高解像度画像処理とAI支援型後処理ツールに重点を置き、医療画像ワークステーション市場を開拓しています。同社は、検出器技術における専門知識を活かし、迅速な画像再構成と効率的なワークフロー自動化を支援するシステムを提供しています。

- 富士フイルムホールディングス株式会社は、高度な可視化機能、AIツール、そして堅牢なデータ管理機能を組み合わせた包括的なエンタープライズ向けイメージングプラットフォームを提供しています。同社は、既存のPACSおよびVNAインフラストラクチャとのシームレスな統合に注力し、拡張性の高い複数拠点での放射線科業務を支援します。

世界の医療画像ワークステーション市場で事業を展開する主要企業のリストは以下のとおりです。

医療画像ワークステーション市場の競争環境は、GEヘルスケア、シーメンスヘルスケア、フィリップスなどの大手企業が統合されたハードウェアとソフトウェアのエコシステムを通じて支配しており、集中化が進んでいます。市場における重要な戦略的転換点は、AIネイティブでクラウドベースのプラットフォームへの移行です。例えば、GEヘルスケアはクラウドネイティブのワークスペース「Genesis」を発表し、フィリップスはワークフロー効率を高めるためにベンダーニュートラルな心エコー検査ソフトウェアに注力しています。また、2025年8月には、サムスンがニューロロジカと提携し、インドで最先端のモバイルCT製品ポートフォリオを発表しました。これは、AI駆動の効率性とモビリティ、そして患者中心の設計を組み合わせることで、医療従事者が質の高いケアを提供できるよう支援し、インドにおける介入放射線学と診断放射線学を変革することを目的として特別に設計されており、世界の医療画像ワークステーション業界を強化するのに適しています。

医療画像ワークステーション市場の企業動向:

最近の動向

- 2025年11月、ロイヤルフィリップスは、次世代のPhilips Vue PACSであるPhilips Image Management 5を発表しました。これは、設置面積ゼロで、Web診断ビューアを搭載しており、放射線科医の医療画像のアクセス性と解釈能力を変革します。

- 2025年3月、 GEヘルスケアはNVIDIAと提携し、自律型X線技術や超音波における自律型アプリケーションを皮切りに、自律型画像処理における先駆的な進歩に注力することで、既存の関係を拡大した。

- 2023年11月、コニカミノルタ株式会社は、災害リスク軽減のための遠隔監視ソリューションの展開に向けた取り組みを強化しました。この取り組みの一環として、長野県と協力し、AIを活用した貯水池監視ソリューションの概念実証を開始しました。

- Report ID: 8483

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。