医療画像市場の見通し:

医用画像市場規模は2025年に438億米ドルと評価され、2035年末までに741億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.4%で成長が見込まれます。2026年には、医用画像市場の規模は461億米ドルに達すると推定されています。

世界市場は、公衆衛生上の需要、人口動態の圧力、そして診断インフラへの継続的な政府投資によって形成されています。高齢化と非感染性疾患の負担増大により、病院や診断センターにおける画像診断量はますます増加しています。WHOの2025年10月のデータによると、世界の6人に1人が60歳以上になります。さらに、2025年11月のWHO報告書では、非感染性疾患が世界の死亡原因の約74%を占めており、心血管疾患、がん、神経疾患の診断、病期分類、モニタリングに画像診断が利用されているとされています。さらに、病院インフラ、外傷ケア、腫瘍学ネットワーク、脳卒中センターへの連邦政府の投資は、公的および民間の医療システム全体における高度な画像診断能力に対する基本的な需要を支え続けています。

さらに、米国における神経疾患の有病率の高さが、医療用画像市場の成長を牽引しています。2025年11月のNLM調査によると、米国では約8,030万人が神経系疾患を患っており、診断、モニタリング、疾患進行評価のためのMRI、CT、PET、機能画像診断の緊急性が高まっています。さらに、脳卒中、アルツハイマー病、片頭痛、糖尿病性神経障害はDALY(医療費負担日数)の主要な要因であり、長期的かつ追跡的な画像診断が必要となるため、スキャン件数は時間とともに増加しています。全体として、市場は短期的な商業動向ではなく、機関の調達サイクル、公的医療予算、そして慢性疾患管理、救急医療、集団レベルのスクリーニングに関連する政策主導の需要によって支えられています。

米国の神経系疾患の負担

メトリック | データポイント |

米国の総人口 | 3億3270万 |

神経系疾患に罹患している人口 | 1億8030万 |

影響を受ける人口の割合 | 米国人口の約54% |

障害調整生存年数(DALY) | 1660万 |

緊張型頭痛 | 1億2190万 |

片頭痛 | 5770万 |

糖尿病性神経障害の有病率 | 1710万 |

脳卒中 | 390万DALY |

アルツハイマー病と認知症 DALY | 330万DALY |

1990年と比較した有病率の変化 | −0.2% |

1990年と比較した死亡者数の変化 | −14.6% |

1990年と比較した障害生存年数(YLD)の変化 | +9.8% |

出典:NLM 2025年11月

キー 医療画像 市場インサイトの概要:

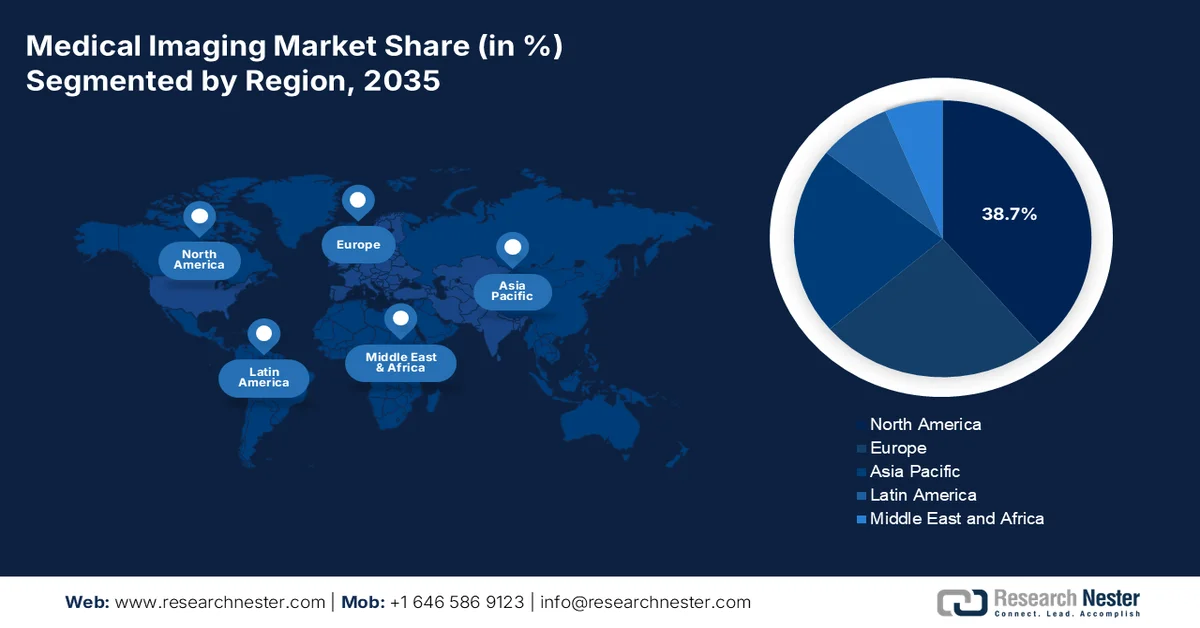

地域のハイライト:

- 北米は、先進技術の急速な導入と政府および民間の医療分野への多額の投資により、2035 年までに医療用画像市場で 38.7% の収益シェアを占めると予測されています。

- アジア太平洋地域は、医療費の増加と公衆衛生インフラへの政府の多額の投資に支えられ、2026年から2035年の間に7.2%のCAGRを記録すると予想されています。

セグメント分析:

- 医療用画像市場の固定式または据置式システム部門は、持続的な病院設備投資と、三次および四次医療能力の拡大を目的とした政府支援によるインフラのアップグレードによって推進され、2035 年までに 70.3% のシェアを占めると予測されています。

- 病院サブセグメントは、患者流入の増加と、24時間365日の診断能力を備えた熟練した放射線科医の存在により、2035年までに市場で最大のシェアを確保すると予想されています。

主な成長傾向:

- 診断と病院インフラへの政府支出の増加

- がん検診プログラムの拡大

主な課題:

- 厳しい規制と承認のハードル

- 償還の不確実性と価格圧力

主要企業: GEヘルスケア、シーメンス・ヘルステックニアーズ、フィリップス、キヤノンメディカルシステムズ、富士フイルムヘルスケア、ホロジック、アグファ・ゲバルト、サムスンメディソン、島津製作所、マインドレイ・メディカル、ケアストリーム・ヘルス、エサオテ、ヴァレックス・イメージング、コニカミノルタ、プランメカ、ブルカー、キヤノン株式会社、コンテクストビジョン、MIMソフトウェア、シーメンスAG

グローバル 医療画像 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 438億米ドル

- 2026年の市場規模: 461億米ドル

- 予測市場規模: 2035年までに741億米ドル

- 成長予測: 5.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.7%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、ドイツ、日本、中国、英国

- 新興国:インド、韓国、ブラジル、シンガポール、カナダ

Last updated on : 11 February, 2026

医療画像市場 - 成長の原動力と課題

成長の原動力

- 診断および病院インフラへの政府支出の増加:公的医療予算は、主に三次医療機関や外傷センターにおいて、市場の主要な需要の柱となっています。OECDの2025年11月のデータによると、加盟国全体の平均医療費は2024年にGDPの9.3%に達し、診断は資本予算と外来診療予算に組み込まれています。米国では、CMSの2026年1月のデータによると、医療費は2024年に5.3兆米ドルを超え、病院および外来診療サービスは最も急速に成長するカテゴリーの一つとなっています。さらに、欧州各国政府は、国家がん・心血管戦略に基づき、画像インフラの近代化のための構造基金を継続的に配分しています。これらの投資は、裁量購入ではなく、入札を通じてCT、MRI、超音波システムの調達を直接的に支援しています。

- がん検診プログラムの拡大:政府主導の検診プログラムは、CT、MRI、マンモグラフィー、核医学検査など、医療画像市場における持続的な需要の牽引役となっています。WHOの2024年2月のデータによると、5人に1人が生涯でがんを発症しており、各国は早期発見プログラムの拡充を迫られています。EUでは、人口ベースのがん検診が欧州がん撲滅計画(Beating Cancer Plan)の下で正式に支援されており、公立病院における画像診断件数が増加しています。米国では、CDC(疾病対策センター)が乳がん、子宮頸がん、肺がんの検診プログラムにおいて診断画像診断が重要視されています。さらに、需要の伸びは価格ではなく量に左右されるため、スケーラブルな設置、保守、ワークフロー統合機能を備えたサプライヤーが有利となっています。

世界のがん死亡率(がんの種類別)

がんの種類 | 死亡者数(百万人) | がんによる死亡者数の割合(%) |

肺癌 | 1.8 | 18.7% |

大腸がん | 0.9 | 9.3% |

肝臓がん | 0.76 | 7.8% |

乳癌 | 0.67 | 6.9% |

胃癌 | 0.66 | 6.8% |

出典:WHO 2024年2月

- 低・中所得国における診断アクセス: NLM(国立医療研究センター)の2021年10月の調査によると、世界人口の約47%が診断検査や画像診断へのアクセスが限られていることが示されており、多国間および政府主導の能力構築イニシアチブが促進されています。このプログラムは、公立病院への基本的な画像診断の導入に重点を置くWHOおよび各国省庁によって支援されています。これらのイニシアチブは調達主導型で量重視です。さらに、政府および多国間機関は、後期段階の疾患診断を減らすため、地区病院やプライマリケアセンターを含む分散型画像診断の導入を費用対効果の高い方法で優先しています。さらに、WHO 2026のデータによると、基本的な画像診断へのアクセスは、低資源環境における臨床診断ニーズの70%に対応でき、一時的なインフラ投資ではなく、市場における持続的な需要促進要因となります。

課題

- 厳格な規制と承認のハードル:医用画像市場への参入には、複雑で長期にわたる、そして費用のかかる規制手続きを経る必要があります。このプロセスには、膨大な臨床データ、厳格な品質システムへの準拠、そして多額の投資が求められます。こうした遅延は、製品の発売や収益予測の遅延につながる可能性があります。多くの大手企業は、指標の拡大を目指し、FDAによる数年にわたる審査プロセスを経ています。FDAによる510(k)の審査には数ヶ月かかることもありますが、複雑な申請手続きにはさらに長い時間がかかり、資金が拘束される可能性があります。

- 保険償還の不確実性と価格圧力:収益性の高い市場参入は、米国CMSなどの支払機関から有利な償還コードを取得することにかかっています。確立されたCPTコードがなければ、病院は新技術を用いた処置に対して請求を行うことができません。価格圧力も強く、CMSをはじめとする世界的な医療システムは頻繁に償還率を引き下げています。大手企業は、3Dマンモグラフィに関する確固たる臨床エビデンスを提供することでこの状況を克服し、独自の償還コードを取得しました。しかし、このような成功には、広範かつ費用のかかる医療経済学の研究が必要です。

医療画像市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

5.4% |

|

基準年市場規模(2025年) |

438億ドル |

|

予測年市場規模(2035年) |

741億ドル |

|

地域範囲 |

|

医用画像市場のセグメンテーション:

ポータビリティセグメント分析

固定式または据え置き型のシステムは、2035年までに市場で70.3%という最大のシェアを占めると予測されています。3T MRIや高度なCTスキャナーなどの高機能システムは、中核的な臨床現場における包括的な診断に不可欠です。固定式医療画像システムの最近の進歩は、2022年8月にGEヘルスケアが次世代プレミアム固定式X線システムをリリースし、放射線科にパーソナルアシスタントをもたらしたことです。さらに、固定式システムの優位性は、三次および四次医療能力の拡大を目的とした、病院の継続的な設備投資と政府支援によるインフラのアップグレードによって支えられています。さらに、固定式システムは、患者スループットの向上、優れた画像解像度、PACSおよびAIベースの診断ワークフローとのシームレスな統合を可能にし、ポータブルな代替手段よりも好まれる理由となっています。

エンドユーザーセグメント分析

病院サブセグメントはエンドユーザーセグメントをリードしており、市場で最大のシェアを占めると予想されています。この優位性は、高性能の固定画像診断装置をフルに必要とする重要かつ複雑な診断手順のための集中ハブとしての役割によって推進されています。病院は潤沢な資本を有しており、最新のMRI、CT、ハイブリッドPET CTシステムへの投資を可能にしています。さらに、患者数の増加、高度な画像診断と電子カルテの統合、病院ネットワーク内における専門画像診断センターの設立も成長を牽引しています。NLMの2022年6月の調査によると、米国の病院では約7,200万件のスキャンが実施されており、これは全画像診断量のかなりの部分を占め、病院の市場における極めて重要な地位を強化しています。さらに、熟練した放射線科医と24時間365日の診断能力が、病院による医療用画像診断技術の導入を促しています。

アプリケーションセグメント分析

オンコロジー分野は市場をリードしています。この分野は、スクリーニングや診断からステージ分類、治療計画、治療反応モニタリングに至るまで、がん治療分野全体における医療画像診断の重要性と、その依存度の高まりによって牽引されています。PET-CTやPET MRIといった高精度画像診断技術の進歩に伴い、世界的ながん罹患率の増加が、オンコロジー分野におけるトップの地位をさらに押し上げています。さらに、これらのモダリティは、個別化医療に不可欠な代謝データや解剖学的データを提供します。CDC(米国疾病対策センター)の2025年1月のデータによると、米国では約3,670万件の新たながん症例が報告されており、オンコロジー分野における高度な画像診断に対する膨大かつ持続的な臨床需要を示しています。さらに、AIを活用した画像解析の導入増加は、診断精度と治療成果を向上させ、がん治療における画像診断の活用を促進しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

モダリティ/製品 |

|

応用 |

|

エンドユーザー |

|

テクノロジー |

|

携帯性 |

|

成分 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

医療画像市場 - 地域分析

北米市場の洞察

北米は市場を牽引する地域であり、2035年までに38.7%の収益シェアを獲得すると見込まれています。この市場は、先進技術の急速な導入、医療費の高騰、そして診断精度への強い関心によって牽引されています。主な推進要因としては、慢性疾患の有病率の高さ、先進画像診断に対する有利な償還枠組み、そして医療インフラへの政府および民間による多額の投資などが挙げられます。市場を牽引するトレンドは、量に基づくケアから価値に基づくケアへの戦略的シフトであり、AIとクラウドベースのソリューションの統合が急速に進み、業務効率と診断精度の向上につながっています。さらに、継続的な技術進歩と人口動態の動向も市場の成長を後押ししています。

持続的な連邦政府の医療費支出、安定した償還、および診断利用の増加は、米国の医療用画像市場を牽引しています。NLM 2026年1月の調査によると、2025年に米国で2,041,910件の新規がん症例が登録され、618,120人ががんで死亡しており、診断のための医療用画像機器の需要が高まっていることが浮き彫りになっています。一方、CDCの2024年10月の報告では、2023年には約919,032人が心血管疾患で死亡したとされており、診断用画像が深く根ざしています。さらに、NLM 2025年12月は、米国FDAが継続的な交換およびアップグレードサイクルをサポートする690を超える機械学習対応医療機器を承認したことを示しています。さらに、医療用画像機器の積極的な承認も、高度な技術の医療用画像機器の需要を急増させています。全体として、データは市場が国内で活発な成長を示していることを強調しています。

医療用画像機器の最近のFDA PMA承認

製品名 | 会社(PMA申請者) | 承認日 | 臨床的/市場的関連性 | 市場セグメントの連携 |

VARIPULSE プラットフォーム(カテーテル、ジェネレーター、ポンプ、インターフェースケーブル) | バイオセンスウェブスター株式会社 | 2024年11月6日 | 画像誘導心臓電気生理学的検査をサポートし、リアルタイム画像およびマッピングシステムと併用されます。 | 画像誘導介入、インターベンショナル・カーディオロジー、病院EPラボ |

オンコマインDxターゲットテスト | ライフテクノロジーズ株式会社 | 2024年10月17日 | 腫瘍治療の決定を導くための分子プロファイリングを可能にするコンパニオン診断 | 分子診断、画像診断に基づく高精度腫瘍学ワークフロー |

TruSightオンコロジー総合 | イルミナ株式会社 | 2024年8月21日 | 腫瘍学の診断と治療計画に使用される包括的なゲノムプロファイリング検査 | 高度な診断、画像診断と統合された腫瘍学の意思決定支援 |

出典:FDA

MRIの稼働率の高さによる制約と設置基盤の老朽化が、カナダの市場を牽引している。NLMの2024年8月の調査によると、カナダは11の管轄区域で432台のMRI装置を運用しており、人口100万人あたり10.8台に相当し、MRIの可用性に関してOECD諸国の下位4分の1に位置する。装置密度が限られているにもかかわらず、需要は依然として堅調で、2022年度から2023年度にかけて221万件の公的資金によるMRI検査が実施され、人口1,000人あたり55.6件、4.3%の増加となる。MRIシステムは1日平均15.3時間稼働し、76%の施設が週末に稼働しているため、高い運用強度も需要をさらに強調している。さらに、平均装置年齢は8.4年で、37%以上のシステムが10年以上経過していることから、短期から中期的な交換需要が見込まれる。キャパシティの制約、検査数の増加、システムの老朽化により、MRI はカナダ市場における重要な成長分野として位置づけられています。

APAC市場インサイト

アジア太平洋市場は急速に成長しており、2026年から2035年の予測期間中、年平均成長率(CAGR)7.2%で成長する見込みです。市場を牽引しているのは、医療費の増加、保険へのアクセス拡大、そして公衆衛生インフラへの政府による多額の投資です。需要を牽引する主な要因としては、人口増加と高齢化、慢性疾患の増加、そして階層型診断ネットワークの構築を通じた都市部と農村部の医療格差の解消に向けた取り組みなどが挙げられます。新興国では、大量使用向けにカスタマイズされたミッドティアおよびバリューベースの画像診断システムが急速に導入されている一方、日本や韓国などの成熟市場ではプレミアムモダリティの導入が進んでいます。特に中国とインドにおける現地生産の取り組みは、競争を激化させ、価格設定に影響を与えています。

診断需要の高まりと輸入された高性能画像システムへの継続的な依存が、インドの医療用画像市場を牽引しています。Medical Dialogue 2025年8月のデータによると、インドは2020年から2021年および2024年から2025年の間に、診断用画像装置を含む電気医療機器の輸入に250億米ドル以上を費やしており、年間輸入額は一貫して50億米ドルを超えており、持続的な調達需要を裏付けています。さらに、CCI 2024年8月レポートでは、MRI市場は依然として高度に統合されており、シーメンスが34.22%のシェアの大部分を占めており、インストールベースとサービス契約によって推進される既存企業の強い優位性を反映していると示されています。さらに、医療機器市場の85%以上と政府が推定する高い輸入依存度は、引き続き価格と供給のダイナミクスを形作っています。全体として、インドの市場成長は、短期的な国内製造の急速な拡大ではなく、診断量の拡大、交換需要、およびインフラの拡張によって牽引されています。

MRIメーカーの市場シェア

ランク | メーカー | 市場シェア(収益の割合) |

1 | シーメンス | 34.22% |

2 | GEヘルスケア | 24.14% |

3 | フィリップス | 21.03% |

4 | ユナイテッドイメージングヘルスケア株式会社 | 8.14% |

5 | 日立 / 富士フイルム | 4.24% |

出典:CCI 2024年8月

中国の医療用画像市場は、慢性疾患の増加と、高度な画像診断が最も多く利用されている三次医療機関への需要の集中を背景に、急速に拡大しています。NLM(国立医学図書館)の2023年10月調査によると、中国の成人の60%以上が少なくとも1つの慢性疾患を抱えており、神経内科、腫瘍学、髄膜炎などの感染症治療において、CT検査とMRI検査の需要が大幅に増加しています。髄膜炎などの感染症治療では、合併症や治療反応の評価に画像診断が不可欠です。さらに、患者の約60%が三次医療機関を受診していますが、三次医療機関は病院全体の13%未満に過ぎず、画像診断の負荷が高いことを示しています。同時に、医療用画像データ量は年間約30%増加しており、放射線科医の雇用者数は4%増加しているため、人口7万人に1人の放射線科医がいます。全体として、中国の市場成長は利用率とキャパシティの逼迫によって推進されており、増加する神経疾患および感染症の症例数に対応するための病院ベースの画像診断が力強く勢いを増しています。

ヨーロッパ市場の洞察

欧州の医療画像市場は急速に拡大しており、成熟した安定した需要によって特徴づけられています。これは、政府の医療予算とEU全体の厳格な規制枠組みに大きく左右されます。成長を牽引しているのは、この地域における人口の高齢化と、それに伴う高度な診断を必要とする慢性疾患の増加です。重要なトレンドの一つは、老朽化した画像インフラの戦略的近代化であり、EU4HealthプログラムなどのEUの資金援助プログラムによって支えられています。このプログラムは、診断機器を含む医療システムのレジリエンス強化に多額の資金を配分しています。イノベーションは、ワークフローの最適化と被ばく線量の削減のためのAI統合、そしてポイントオブケア超音波の拡大に向けられています。持続可能性とライフサイクル管理は、公衆衛生システムにとって重要な調達基準となりつつあります。

ドイツの医療用画像市場は拡大しており、高い診断利用率、人口の高齢化、そして病院ベースの強力な画像診断能力に支えられています。世界銀行の2025年版によると、65歳以上の人口の割合は2024年の23%から増加し、腫瘍学、神経学、筋骨格系ケアの分野で画像診断に対する持続的な需要を促進しています。さらに、2025年2月の医療システムの統計では、3,500万人がMRIスキャンを受けており、アクセスの拡大よりも高い検査スループットが求められています。さらに、病院の入院患者数と外来患者の数はパンデミック後に回復し、診断用画像はDRGベースの病院ワークフローの中核を成しています。高い設置密度、人口動態に基づく利用率、そして病院の画像診断への強い依存により、ドイツの市場成長は利用率と交換主導型となり、新規施設の開設よりも機器のアップグレード、ソフトウェア統合、サービス契約が優先されます。

医療画像機器の可用性と利用率

画像診断法 | 人口百万人あたりのユニット | 人口1,000人あたりの検査数 |

CTスキャナー | 36 | 160 |

MRIシステム | 35 | 158 |

PETスキャナー | 2 | 2 |

出典:医療制度に関する事実 2025年2月

英国の医療用画像診断市場は着実に拡大しており、その原動力となっているのは、診断件数の増加、人口の高齢化、そして医療のバックログに対処するための画像診断への継続的な依存です。画像診断活動は前年比で増加し、選択的回復期およびがん治療の一環として、年間数百万件のCTスキャンとMRIスキャンが実施されています。さらに、英国国家統計局の2023年4月のデータによると、65歳以上の人口は330万人を超え、腫瘍学、心血管疾患、および筋骨格ケアの分野で画像診断の需要が高まっています。さらに、英国は多くの同等の国々と比較して画像診断装置の密度が低いまま運営されており、キャパシティの余剰ではなく、システムあたりの高い稼働率を支えています。スキャン件数の増加、人口動態の圧力、そして設置ベースの制約というこの組み合わせにより、英国市場は、急速な拠点拡張ではなく、スループットの最適化、装置交換、そして稼働時間の延長によって成長が促進される立場にあります。

主要な医療画像市場プレーヤー:

- GEヘルスケア(米国)

- シーメンス・ヘルシニアーズ(ドイツ)

- フィリップス(オランダ)

- キヤノンメディカルシステムズ(日本)

- 富士フイルムヘルスケア(日本)

- ホロジック(米国)

- アグファ・ゲバルト(ベルギー)

- サムスンメディソン(韓国)

- 島津製作所(日本)

- ミンドレイメディカル(中国)

- ケアストリームヘルス(米国)

- エサオテ(イタリア)

- Varex Imaging(米国)

- コニカミノルタ(日本)

- プランメカ(フィンランド)

- ブルカー(米国)

- キヤノン株式会社(日本)

- ContextVision(スウェーデン)

- MIMソフトウェア(米国)

- シーメンスAG(ドイツ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- GEヘルスケアは、CT、MRI、超音波など、幅広いモダリティを網羅するポートフォリオを活用し、市場をリードする企業です。同社は、Edisonエコシステムを通じて自社プラットフォーム全体にAIを積極的に導入し、診断の効率性と精度を向上させるためのパートナーシップを構築しています。2024年度の年次報告書によると、同社の売上高は前年比2%増加しました。

- シーメンス・ヘルスシナーズは、 MRIや分子イメージングといったハイエンドシステムにおける卓越した技術力により、医療画像市場において確固たる地位を維持しています。同社の主要な取り組みは、Teamplayプラットフォームを通じたAIの深層統合、医療提供者向けの業務・臨床ワークフローソリューションへの注力、そして治療・診断能力の強化に向けた買収です。

- フィリップスは、コネクテッドケアを中心とした独自の戦略で医療画像市場をリードしています。超音波やCTなどの画像診断システムを、より広範な企業規模のインフォマティクスおよび遠隔医療プラットフォームに統合しています。このアプローチは、価値に基づくケアモデルに基づき、診断、治療計画、低侵襲処置を支援する長期的な患者視点の提供を目指しています。2024年第4四半期の売上高は180億ユーロに達しています。

- キヤノンメディカルシステムズは、患者と医師の快適性を最優先する「Made for Life」イノベーションを重視することで、市場における役割を強化しています。戦略的取り組みとしては、ワークフローと画像強調にAIを組み込んだ先進的な低線量CTおよびMRI技術の開発、そして高品質画像へのアクセスを世界規模で拡大するための費用対効果の高いソリューションの提供などが挙げられます。

- 富士フイルム ヘルスケアは、デジタルX線撮影とマンモグラフィーで長年強みを発揮してきましたが、医療画像市場全体におけるプレゼンスを戦略的に拡大してきました。大規模な買収を経て、現在ではCTやMRIを含むモダリティポートフォリオを提供しています。富士フイルムは、画像処理とAIに関する深い専門知識を活用し、システム全体の診断の鮮明度と運用生産性を向上させています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の医用画像市場は、熾烈な競争と統合が繰り広げられており、有力な多国籍企業は、広範な研究開発、戦略的買収、ポートフォリオの多様化を通じてリーダーシップを維持しています。主要な取り組みとしては、診断とワークフローの効率性向上のための人工知能(AI)とクラウドベースのソリューションへの積極的な転換、新興市場への進出、そしてポイントオブケア(POC)用の統合型低コストシステムの開発などが挙げられます。また、テクノロジー企業や医療機関との戦略的提携もイノベーションと市場浸透を促進する上で一般的であり、価値に基づくケアへの重点が高まるにつれ、企業はハードウェアにとどまらない包括的なソリューションの提供へと進んでいます。例えば、GEヘルスケアは2025年11月にInteleradを買収し、クラウド対応のエンタープライズイメージングを医療現場全体にわたって推進しています。

医療画像市場における企業の状況:

最近の動向

- GEヘルスケアは2025年12月、タイムリーな診断と臨床ワークフローの効率化を支援するため、NVIDIAテクノロジーを活用した高度な画像ソリューションを発表しました。この協業は、医療提供の変革と患者ケアの向上を目指した先進技術の統合に向けたGEヘルスケアの継続的な取り組みを改めて示すものです。

- 2025 年 11 月、 Siemens Healthineers は、医療提供者が実践的な画像解釈から医療環境全体の複雑なシナリオ計画まで、さまざまな課題に対処できるよう支援する人工知能対応サービスを開始しました。

- 2025 年 2 月、 DeepHealth は、臨床および運用上の課題に対処するために、先駆的なクラウドネイティブ オペレーティング システムである DeepHealth OS を活用した新しい AI 搭載放射線情報科学およびがんスクリーニング ソリューションを導入しました。

- Report ID: 4564

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。