肝臓がん治療薬市場の見通し:

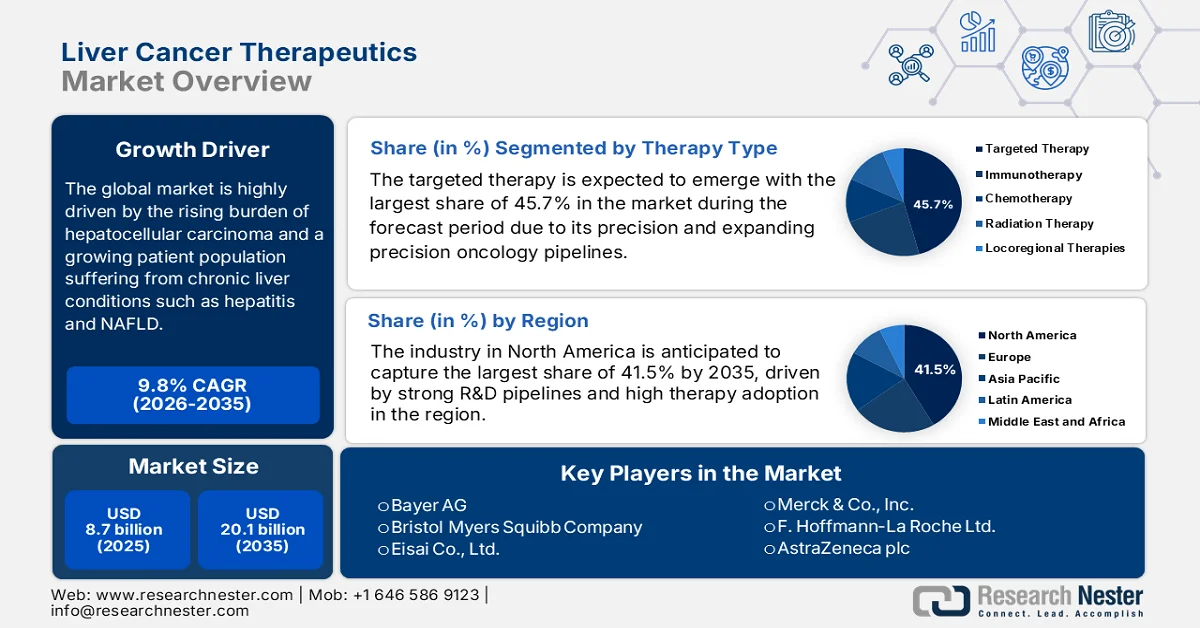

肝臓がん治療薬市場規模は、2025年には87億米ドルと評価され、2035年末までに201億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は9.8%です。2026年の肝臓がん治療薬市場規模は95億米ドルと推定されています。

世界の肝臓がん治療薬市場は、肝細胞がん(HCC)の発生率の増加と、肝炎や非アルコール性脂肪性肝疾患などの慢性肝疾患に苦しむ患者数の増加によって好影響を受けています。2023年4月にGastrojournal Organizationが発表した公式統計によると、アジア太平洋地域は、B型肝炎ウイルスとC型肝炎ウイルスが主な原因で、1年間で世界の肝細胞がん負担の半分以上を占め、約53万件の症例が発生しました。さらに、中国だけで29万件の新規症例と18万8千人の死亡が報告され、日本は非アルコール性脂肪性肝炎(NASH)とアルコール関連肝疾患の症例が増加し、3万4千人のHCC死亡が報告され、オーストラリアのHCC有病率は10年間で400から2,300に増加しました。北米では2022年に合計41,260件の新規HCC症例と30,520人の死亡が報告された一方、ラテンアメリカでは18,000件の症例と20,000人の死亡が報告され、ヨーロッパでは85,000件から90,000件の症例が報告されており、効果的な治療法に対する飽くなき需要を示している。

さらに、支払者による価格設定は、世界市場の成長に影響を与えるもう1つの主要なトレンドです。これは、製薬会社が費用対効果と価値を実証するための激しい競争を促し、イノベーションと市場の成長に影響を与えます。2025年11月に米国国立衛生研究所(NIH)が発表した記事によると、免疫チェックポイント阻害剤(ICI)や標的療法を含む進行性肝細胞癌の治療は、低・中所得国で深刻な財政的負担となっており、これらの国では適格患者の約1.6%しかICIを受けていません。また、この記事では、低・中所得国における自己負担額は医療費総額の平均35.25%で、アフガニスタンでは79.3%、カンボジアでは64%、エジプトでは63%に達していると述べています。このような状況において、用量の丸め、バイアルの共有、投与間隔の延長、治療期間の短縮などのコスト削減戦略は有望な効果を示しており、製薬会社が革新的な価格設定モデルを採用し、治療プロトコルを最適化して普及を促進するよう促しています。

肝細胞癌に対する免疫チェックポイント阻害剤:卸売価格動向と治療費分析(2022年)

薬剤名 | 用量 | HCCでの使用場所 | 有効成分量(mg) | 平均卸売価格(米ドル) | サイクルあたりの平均直接コスト(米ドル) |

アテゾリズマブ | 1200mg | 1行目 | 840、1200 | 8,272.86 (840 mg)、11,818.37 (1200 mg) | 11,818.37 |

デュルバルマブ | 1500mg | 1行目 | 120,500 | 1,103.74 (120 mg)、4,598.90 (500 mg) | 13,796.70 |

トレメリムマブ | 300mg | 1行目 | 300 | 40,000 | 40,000 |

ニボルマブ | 1 mg/kg | 2行目 | 40、100、240、480 | 1,410.65 (40 mg)、3,526.61 (100 mg)、4,231.9 (240 mg)、8,463.88 (480 mg) | 2,821.3 (40 mg)、4,231.9 (240 mg)、8,463.88 (480 mg) |

イピリムマブ | 3 mg/kg | 2行目 | 50,200 | 9,648.43 (50 mg)、38,593.61 (200 mg) | 38,593.61 |

ペムブロリズマブ | 200mg | 2行目または3行目 | 100、400 | 6,410.11 (100 mg)、25,640.44 (400 mg) | 12,820.22 (100 mg)、25,640.44 (400 mg) |

出典:米国国立衛生研究所(NIH)

キー 肝臓がん治療薬 市場インサイトの概要:

地域の注目ポイント:

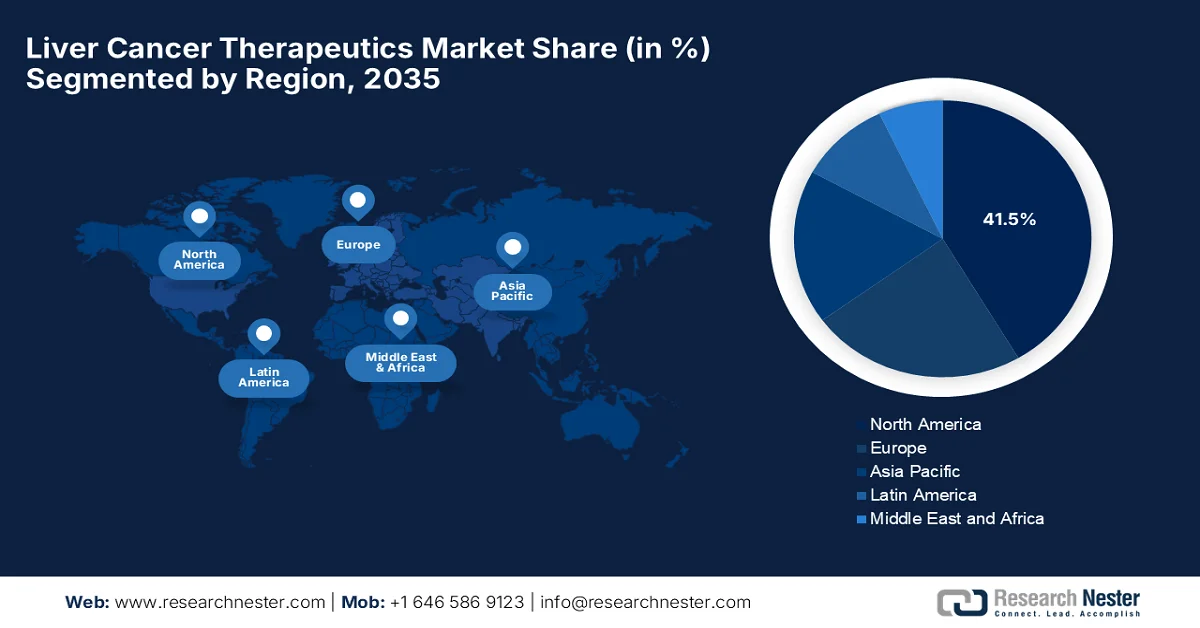

- 北米は、高度な腫瘍学インフラ、強力な研究開発パイプライン、そして高い治療普及率に支えられ、2035年までに肝臓がん治療薬市場で41.5%のシェアを占めると予測されている。

- アジア太平洋地域は、医療費の増加と診断スクリーニングの改善に牽引され、2026年から2035年にかけて最も急速な成長を遂げると予測されている。

セグメント分析:

- 肝臓がん治療薬市場において、標的療法セグメントは、精密医療と拡大する腫瘍治療パイプライン、そして忍容性の向上と生存率の改善に牽引され、2035年までに45.7%のシェアを獲得すると予測されている。

- 低分子医薬品分野は、経口バイオアベイラビリティ、製造の容易さ、コスト効率の良さから、2035年までに相当な収益シェアを獲得すると予測されている。

主な成長トレンド:

- 先進的な治療法への移行

- 製薬業界への投資

主な課題:

- 治療法への世界的なアクセスにおける不平等

- 厳しい規制上のハードル

主要企業:バイエルAG(ドイツ)、ブリストル・マイヤーズ スクイブ社(米国)、エーザイ株式会社(日本)、メルク社(米国)、F.ホフマン・ラ・ロシュ社(スイス)、アストラゼネカ社(英国)、ノバルティスAG(スイス)、ファイザー社(米国)、イーライリリー社(米国)、ジョンソン・エンド・ジョンソン社(米国)、サノフィ社(フランス)、ユーレカ・セラピューティクス社(米国)、ギリアド・サイエンシズ社(米国)、アッヴィ社(米国)、ミラム・ファーマシューティカルズ社(米国)、アストラゼネカ・ファーマ・インディア社(インド)、武田薬品工業株式会社(日本)、イプセン社(フランス)、エクセリクシス社(米国)、ブルージェイ・セラピューティクス社(米国)、アムジェン社(米国)、インサイト社(米国)、ベイジーン社(中国)。

グローバル 肝臓がん治療薬 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 87億米ドル

- 2026年の市場規模: 95億米ドル

- 予測市場規模: 2035年までに201億米ドル

- 成長予測:年平均成長率9.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに41.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、日本、ドイツ、イギリス

- 新興国:インド、韓国、ブラジル、シンガポール、オーストラリア

Last updated on : 26 March, 2026

肝臓がん治療薬市場 - 成長促進要因と課題

成長の原動力

- 先進治療への移行:肝臓がん治療の分野は、化学療法からチェックポイント阻害剤や標的療法へと移行しており、肝臓がん治療薬市場の需要を牽引しています。2025年4月にNIHが発表した記事によると、アテゾリズマブとベバシズマブの併用療法は切除不能肝細胞がんの第一選択治療として非常に好まれるようになり、これは以前のチロシンキナーゼ阻害剤から免疫療法に基づく治療法への構造的変化を反映しています。米国の腫瘍ネットワークの374人の患者の実世界コホートでは、全生存期間の中央値は13.2か月でしたが、試験のような患者では16.5か月に増加しました。さらに、無増悪生存期間の中央値は全体で6.4か月、サブグループでは9.4か月に達し、臨床的に意義のある利益を示し、市場全体の成長にプラスの影響を与えています。

- 製薬業界の投資:大手製薬会社は、がん治療薬の開発パイプラインに多額の投資を行っています。ブロックバスター医薬品からの高収益が、市場におけるイノベーションと競争の両方を支えています。2023年4月、ロシュは、テセントリクとアバスチンの併用療法に関する第III相IMbrave050試験において、術後補助療法としての肝細胞がんの再発リスクが、経過観察と比較して28%減少したことを発表しました。手術後に最大80%の患者が再発する状況において、これは術後補助療法としての肝細胞がんにおける初の肯定的な試験結果であると説明しました。したがって、戦略的な観点から見ると、このような事例は市場の認知度を効果的に高め、より多くの企業が国内に拠点を設立するよう促します。

- 意識向上とスクリーニングの強化:意識向上プログラムと診断ツールの改善に向けた継続的な取り組みにより、早期介入が可能になっています。スクリーニングの改善は、最終的に治療の組み合わせを変え、介入と継続的な臨床管理に対する高い需要を維持しています。2025年10月にオーストラリア医学誌に掲載された記事によると、2023年のHCCサーベイランスガイドラインでは、肝細胞癌のリスクが高い人に対して、α-フェトプロテイン検査の有無にかかわらず、6か月ごとの超音波検査を推奨しています。さらに、肝硬変患者、および肝硬変はないものの家族歴や特定の民族的背景を持つ慢性B型肝炎患者に対しては、定期的なサーベイランスが推奨されています。加えて、NHMRCによって承認されており、これらのガイドラインは早期発見と生存率の向上を目指しており、市場の成長を促進するのに適しています。

課題

- 治療法への世界的なアクセス格差:治療薬へのアクセスにおける著しい格差は、市場拡大を阻害する大きな障害となっています。低所得国および中所得国では、医療予算の制約、償還制度の弱さ、規制当局の承認手続きの遅さなどが原因で、多くの患者が医薬品の入手が遅れています。地域によっては、他の主要国で承認された革新的な治療法が利用可能になるまでに何年もかかる場合があります。さらに、保険に加入していない多くの患者にとって自己負担額は高額であり、治療の利用率低下や治療効果の格差拡大につながっています。こうした格差は市場全体の潜在力を低下させ、様々な医療制度における普及拡大を目指すグローバルメーカーにとって大きな課題となっています。

- 厳しい規制上のハードル:肝臓がん治療薬の開発には、複雑な肝機能障害を持つ患者集団における安全性と生存率向上効果を実証するための、長期間にわたる高額な臨床試験が必要です。こうした状況下で、各国の規制当局は厳格な承認基準を設けており、困難なエンドポイントを設定した大規模な試験が求められます。そのため、地域ごとの規制要件の違いが複雑さを増し、市場投入までの期間を延長させ、小規模企業が市場で事業を展開することを困難にしています。肝硬変患者に対する様々な臨床プロトコルや安全性に関する検討事項の交渉は、研究開発費を増加させ、革新的な治療法へのアクセスを遅らせます。さらに、こうした官僚的なハードルは最終的に製品発売の遅延を招き、企業が新たな治療法を患者に提供することを困難にし、市場拡大を阻害します。

肝臓がん治療薬市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

9.8% |

|

基準年市場規模(2025年) |

87億米ドル |

|

予測年市場規模(2035年) |

201億米ドル |

|

地域的範囲 |

|

肝臓がん治療薬市場のセグメンテーション:

治療タイプ別セグメント分析

標的療法サブタイプは、予測期間中に肝臓がん治療薬市場で45.7%という最大のシェアを獲得すると予想されています。精密性と拡大する精密腫瘍学パイプラインにより、このサブセグメントは収益リーダーとなっています。一方、従来の化学療法と比較して忍容性と生存上の利点が優れているため、臨床での採用が増加しています。2023年6月、Eureka Therapeuticsは、小児肝臓がんに対するET140203 ARTEMIS T細胞療法の第I相試験であるARYA®2を支援するため、カリフォルニア再生医療研究所から総額1,060万米ドルの助成金を受けました。同社は、ET140203はAFP陽性肝臓がん細胞を標的とするように設計されており、肝芽腫やHCCなどの希少で治療困難な悪性腫瘍に対する画期的な治療法を提供するため、このセグメントの優位性に対する明るい見通しを示しています。

政府登録済みの肝臓がん治療薬臨床試験トップ(2023年~2026年) - 第2相試験および介入

トライアル名 | ID | 介入 | 段階 | 年(更新) |

HCC-SIGHT:個別化適応療法のためのプラットフォーム試験 | NCT07328009 | マルチアーム: レンバチニブ、レゴラフェニブ、ティスレリズマブ+TKI、HAIC+TKI、QL1706+TKI、カムレリズマブ+TKI、XELOX コンボ | フェーズ2 | 2026年~2029年 |

進行性肝細胞癌に対するリピオドール塞栓術を併用したHAIC | NCT06632717 | シスプラチン+5-フルオロウラシル+リピオドール塞栓術 | フェーズ2 | 2024年~2027年 |

門脈腫瘍塞栓を伴う肝細胞癌に対する周術期シンチリマブ+ベバシズマブバイオシミラー+TACE-HAIC | NCT06031285 | シンチリマブ + ベバシズマブ バイオシミラー + TACE-HAIC | フェーズ2 | 2023年~2026年 |

出典: ClinicalTrials.gov

薬剤タイプ別セグメント分析

薬剤の種類別に見ると、低分子医薬品セグメントは、2035年までに肝臓がん治療薬市場で相当な収益シェアを占めて成長すると予測されています。このセグメントの成長は、主に経口バイオアベイラビリティ、製造の容易さ、コスト効率の良さによるもので、多くの治療手順の基盤となっています。2025年1月、テンペスト・セラピューティクス社は、肝細胞がんに対する選択的PPARα拮抗薬であるアメザルパット(TPST-1120)について、米国食品医薬品局(FDA)から希少疾病用医薬品指定を受けました。この指定は、アテゾリズマブおよびベバシズマブとの併用により全生存率と奏効率が改善されたことを示す有望な第1b/2相臨床試験結果に基づいています。したがって、このような事例は、経口バイオアベイラビリティを有する低分子治療薬が肝臓がん分野で規制経路を通じて積極的に推進されていることを示しており、これらの薬剤に対する実際の投資と注力を反映しています。

治療線セグメント分析

肝臓がん治療薬市場において、一次治療セグメントは予測期間終了までに大きな収益シェアを獲得すると予測されています。このセグメントは、早期介入と診断時の患者適応範囲の拡大によって恩恵を受けています。さらに、個別化医療や患者の転帰を改善する併用療法への移行により、一次治療セグメントは拡大しています。加えて、医療従事者の間で診断時に治療を開始することのメリットに対する認識が高まっていることから、早期治療の実施が増加しています。また、診断ツールの改良により、一次治療における患者の層別化がより正確になっています。さらに、適応症が拡大した新薬の承認も、このセグメントの力強い収益成長と業界における認知度向上に貢献しています。

肝臓がん治療薬市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

薬剤の種類 |

|

治療ライン |

|

がんの種類 |

|

薬物分類 |

|

投与経路 |

|

流通チャネル |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

肝臓がん治療薬市場 - 地域別分析

北米市場のインサイト

北米の肝臓がん治療薬市場は、2035年末までに総収益の41.5%を占め、最大のシェアを占めると予測されています。高度な腫瘍学インフラ、強力な研究開発パイプライン、および高い治療普及率が、この地域がこの分野で主導権を握る主な要因です。2025年7月現在、NIHのデータによると、国立がん研究所(NCI)による肝臓がん研究への資金提供は近年着実に増加しており、6年前の7,270万米ドルから2023年には1億1,420万米ドルに増加しています。これらの資金は、基礎科学、臨床試験、および疾患特異的研究を含むさまざまな研究分野を支援しています。さらに、2023年には、NCIの総予算は72億米ドルに達し、これにはCures Actからの2億1,600万米ドルが含まれており、前年比5.7%の増加となっています。この継続的な投資は、NCI(米国国立がん研究所)のポートフォリオにおける肝臓がん研究の優先順位付けを反映しており、理解、治療、患者の予後を向上させることを主な目標としているため、楽観的な市場見通しを示している。

迅速承認に対する規制当局の支援と疾病負担の増加が、米国市場を押し上げています。バイオマーカー研究と個別化医療における技術的ブレークスルーと大手製薬企業の存在が、この分野の成長ダイナミクスを再編成しています。2024年1月にNIHが発表した記事によると、20年間で米国では467,346件の肝細胞癌が記録され、そのうち26%が女性でした。男性の発生率は10万人あたり7.32から9.82に増加し、女性は10万人あたり2.38から3.09に増加しましたが、高齢者ではさらに高い割合を示し、男性:25.28、40.38、女性:8.94、12.29でした。したがって、これらの傾向は年齢と性別による顕著な違いを示しており、長期合併症に対処するための標的を絞った早期発見と介入戦略の緊急の必要性を強調しています。

カナダでは、承認された治療法の普及を促進する普遍的な医療制度が肝臓がん治療薬市場を牽引しています。州による償還制度の改善により、国内の患者が効率的に市場にアクセスできるようになりました。2026年1月、オンタリオ州政府は画期的ながん治療薬へのアクセスを加速させるFASTプログラムを開始しました。さらに、2025年10月以降、肺がん、前立腺がん、白血病、リンパ腫、結腸直腸がん、肝臓がんの治療を含む6つの治療法が迅速承認されたと述べています。この取り組みにより、従来の承認プロセスと比較して、患者の待ち時間がほぼ1年短縮されます。加えて、カナダ保健省は2025年8月、切除不能または進行性肝細胞がんおよびMSI-H/dMMR結腸直腸がんの第一選択治療薬として、重要な第3相臨床試験に裏付けられた二重免疫療法薬オプジーボとヤーボイの併用療法を承認し、市場の明るい見通しを示しました。

アジア太平洋地域の市場インサイト

アジア太平洋地域の肝がん治療薬市場は、2026年から2035年にかけて最も速い成長率を示すと予想されています。この地域のこの分野の成長は、主に中国、日本、韓国などの国々における医療費の増加と診断スクリーニングの改善によって牽引されています。疾病負担の増加と強力な臨床試験も市場の成長を促進しています。2025年6月に発表されたNIHの記事によると、HCCは原発性肝がんのほぼ85%から90%を占め、世界の負担の73%を占めるこの地域に不均衡に影響を与えています。さらに、2022年には、この地域の症例の80%以上が進行期で診断されました。日本のモデルは、早期発見、治療補助、および国民の意識向上への2024年の1億800万米ドルの投資、普遍的なHBVワクチン接種、およびバイオマーカー監視などの取り組みによって成功を収めています。この病気による経済的負担は、中国では2030年までに340億米ドルに増加すると予測されています。

慢性B型肝炎に罹患している膨大な患者人口が、中国の市場を牽引している。この市場環境は、医薬品承認の迅速化と国家償還対象範囲の拡大を目的とした積極的な政府改革によって支えられている。2025年7月に公表された政府データに基づき、国家医療保障局は国家衛生健康委員会と共同で、革新的な医薬品の質の高い開発を支援するためのいくつかの措置を導入した。これらの措置は、新薬の国家医療保険カタログへの登録を加速し、承認から償還までの全体的な期間を短縮し、イノベーションと売上を促進するために、優遇政策、交渉支援、および価値に基づく購入を提供する。さらに、最適化された更新規則、機密価格設定、および戦略的購入により、新薬に対する期待が安定し、承認されたクラス1医薬品が6年間で9から48に増加し、公的な医薬品の安全性と患者の転帰が改善された。

インドでは、非アルコール性脂肪性肝疾患の発生率の上昇と、手頃な価格の革新的な肝臓がん治療への傾向により、市場は著しい成長を遂げています。また、世界的な大ヒット薬の手頃な価格のジェネリック版と政府主導の疾病管理プログラムによっても市場は維持されています。 ClinicalTrials.gov が 2026 年 3 月に示したように、第 I 相多施設共同研究は 2026 年に PGIMER Chandigarh で開始され、後に AIIMS New Delhi と TMH Mumbai が追加されました。この研究では、188Re 群に 12 人、90Y 群に 6 人の計 18 人の患者を登録し、3 つの腫瘍吸収線量コホートにわたって 3+3 用量漸増デザインを使用します。この文脈では、患者は詳細な治療前線量測定、放射性標識マイクロビーズの標的注入、および 28 日間の SIRT 後期間中の用量制限毒性のモニタリングを受けます。この研究は2028年10月までに完了する予定であり、主な目的は、手術不能な肝細胞癌患者に対し、費用対効果が高く利用しやすい選択的内部放射線療法を開発し、それによって経済的障壁を軽減し、治療成績を向上させることである。

欧州市場のインサイト

ヨーロッパでは、肝臓がん治療薬市場は、整然とした規制環境と、併用免疫療法が標準治療として急速に普及したことにより、効果的に成長しています。この地域の大手製薬会社は、大陸の厳しい価格規制に対応し、患者の長期生存率を向上させるために、精密医療とバイオマーカー主導の治療に注力しています。2024年1月、欧州連合は、肝臓がんの小児および成人の治療成績を向上させるための1,300万米ドルのイニシアチブであるTHRIVEプロジェクトを開始しました。このイニシアチブは、バルセロナ大学の研究者が調整役を務め、地域のがん対策ミッションの下、8か国から13の組織を結集しています。そのミッションは、リスクの高い集団を特定し、免疫療法のバイオマーカーを開発し、手頃な価格の新しい治療法を開発し、アクセス可能なデータと社会科学との統合を通じて社会への影響を最大化することです。

ドイツの肝臓がん治療薬市場は、公的医療保険制度によって促進され、注目度が高まっています。ドイツは臨床研究と早期アクセスプログラムの主要な拠点として認識されており、患者は規制当局の承認後すぐに革新的な併用療法の恩恵を受けることができます。LiSyM-Cancerは、ドイツ連邦研究・技術・宇宙省(BMFTR)が2024年7月から2027年6月まで「がん対策国家十年」の下で資金提供している、ドイツの学際的研究ネットワークです。この研究は、肝臓がんの予防と早期発見のための臨床応用に重点を置いています。その使命は、システム医学の知見を、肝臓がんを最も早い段階で診断、予防、または遅延させる戦略に変換することであり、したがって、ドイツの市場成長を強化するのに適しています。

肝疾患に対する認識の高まりと早期発見技術の進歩が、英国における市場の成長を牽引しています。さらに、ブランド医薬品と手頃な価格のジェネリック医薬品の両方が入手可能であることに加え、継続的な臨床研究と連携が、肝臓がん治療へのアクセス向上に焦点を当てた支援的な環境を育んでいます。希少がん法案は2025年7月に英国下院で第3読会を通過し、法律化に向けた大きな一歩となりました。この法案は、5年生存率がわずか13%である肝臓がんなどの希少がんの研究、イノベーション、臨床試験へのアクセスを促進することに重点を置いています。また、政府主導の任命、医薬品規制の強化、新しい治療法の奨励も目的としています。このように、国内におけるこうした事例や政策措置は、効果的な肝臓がん治療法の開発と普及を支援する環境を作り出しています。

肝臓がん治療薬市場の主要プレーヤー:

- バイエルAG(ドイツ)

- ブリストル・マイヤーズ・スクイブ社(米国)

- エーザイ株式会社(日本)

- メルク社(米国)

- F.ホフマン・ラ・ロシュ社(スイス)

- アストラゼネカ社(英国)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- イーライ・リリー・アンド・カンパニー(米国)

- ジョンソン? & ?ジョンソン(米国)

- サノフィSA(フランス)

- ユーレカ・セラピューティクス(米国)

- ギリアド・サイエンシズ社(米国)

- アッヴィ社(米国)

- ミラム・ファーマシューティカルズ(米国)

- アストラゼネカ・ファーマ・インディア(インド)

- 武田薬品工業株式会社(日本)

- イプセン社(フランス)

- エクセリクシス社(米国)

- ブルージェイ・セラピューティクス(米国)

- アムジェン社(米国)

- インサイト社(米国)

- BeiGene, ? Ltd. (中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- バイエルAGは、進行性肝細胞癌に対する確立された全身療法を活用する肝臓がん治療薬分野における主要企業とみなされています。さらに、同社はグローバルな販売網と強力な研究開発投資によって市場におけるリーダーシップを維持しており、標的療法や併用療法を検証する臨床試験を継続的に実施しています。

- ブリストル・マイヤーズスクイブ社は、肝臓がんに対する免疫療法、および進行性肝細胞がん(HCC)に対するその他の併用療法において、圧倒的な存在感を示しています。同社は、免疫腫瘍薬の適応拡大、併用療法の開発、戦略的パートナーシップおよび臨床試験への参加に積極的に取り組んでいます。

- メルク社は、肝臓がんを含む複数の癌種で広く使用されている免疫療法ポートフォリオを通じて、その地位を強化してきました。同社は、肝臓がんやその他の腫瘍における免疫腫瘍薬の治療範囲を拡大することを目的とした臨床試験プログラムや共同研究に多額の投資を行っています。

- F.ホフマン・ラ・ロシュ社は、この分野で確固たる地位を維持しています。同社の競争優位性は、生物製剤に関する深い専門知識、豊富な臨床データ、そしてグローバルな販売能力にあります。

- アストラゼネカ社は、肝細胞癌(HCC)患者に対する新たな第一選択治療薬として、免疫療法で大きな注目を集めています。同社は、革新的な免疫腫瘍療法の併用療法と、がん治療薬事業のグローバル展開に多額の投資を行っています。

以下は、グローバル市場で事業を展開する主要企業の一部です。

肝臓がん治療薬市場には、多国籍製薬大手と新興バイオテクノロジー革新企業の両方が参入しています。バイエル、ブリストル・マイヤーズ スクイブ、メルク、ロシュ、アストラゼネカなどの大手企業は、幅広い腫瘍ポートフォリオ、戦略的な提携、肝細胞がんおよび併用療法に対応する後期臨床プログラムを通じて、この分野をリードしています。企業はまた、パイプラインの強化と地理的範囲の拡大を主な目標として、研究開発投資と提携契約に注力しており、買収と共同開発契約は市場での地位を強化しています。2026年1月、ミラム・ファーマシューティカルズは、慢性B型肝炎デルタウイルスに対する後期段階のモノクローナル抗体であるブレロビトゥグを希少疾患ポートフォリオに加えるため、ブルージェイ・セラピューティクスを買収しました。この買収は2億6850万米ドルの私募増資によって資金調達され、市場の成長と露出に対する明るい見通しを示しています。

肝臓がん治療薬市場の企業動向:

最近の動向

- 2026年3月、アストラゼネカ・ファーマ・インディアは、切除不能な肝細胞癌患者で、以前に全身療法を受けたことがない患者に対するデュルバルマブ単剤療法について、インド中央医薬品基準管理機構(CDSCO)の承認を取得した。

- 2026年1月、ユーレカ・セラピューティクス社は、進行性肝細胞癌におけるGPC3を標的とするARTEMIS CAR T細胞療法であるECT204について、米国FDAのRMAT指定を取得しました。この指定は、有望な第I/II相臨床試験データに基づくものであり、FDAとの緊密な連携と、承認手続きの迅速化につながる可能性があります。

- Report ID: 4114

- Published Date: Mar 26, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。