六フッ化リン酸リチウム(LiPF6)市場の見通し:

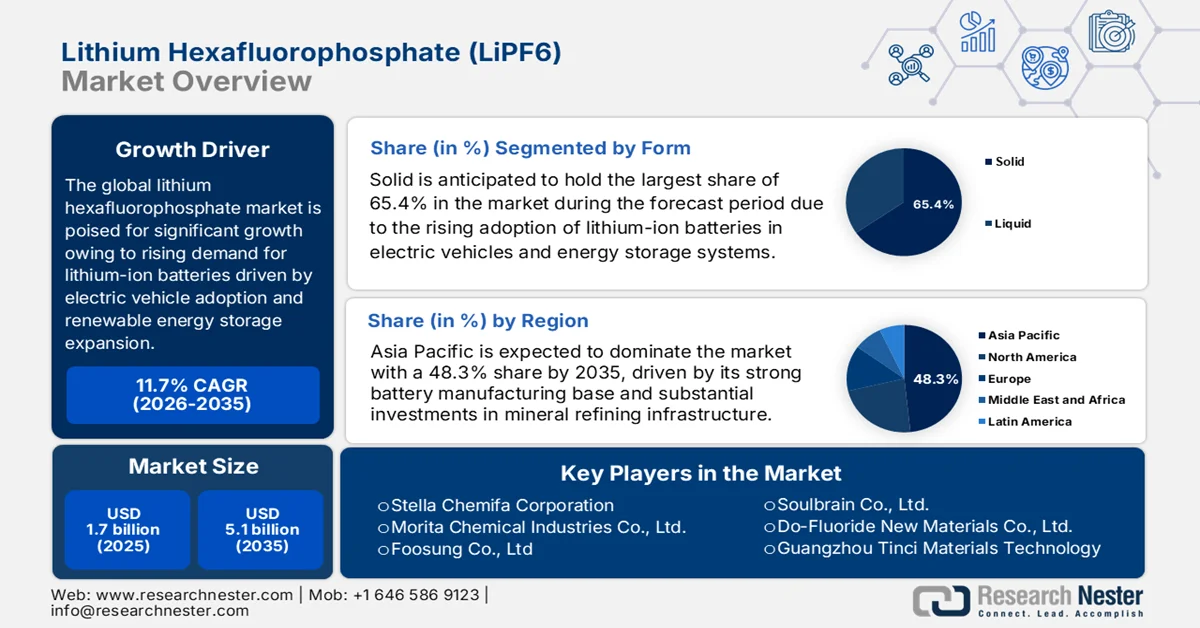

六フッ化リン酸リチウム(LiPF6)の市場規模は、2025年には17億米ドルと評価され、2035年末までに51億米ドルに達すると予測されており、予測期間(2026年~2035年)中に約11.7%の年平均成長率(CAGR)を記録すると見込まれています。2026年の六フッ化リン酸リチウムの業界規模は19億米ドルと推定されています。

世界の LiPF6 市場は、電気自動車の普及加速、リチウムイオン電池製造能力の大規模拡大、エネルギー貯蔵システムの展開増加により、指数関数的な成長軌道に乗ると予想されています。商用リチウムイオン電池で最も支配的な電解質塩である LiPF6 は、特に高性能電池化学において、イオン伝導性と電気化学的安定性を確保する上で重要な役割を果たしています。2026 年 2 月に米国地質調査所が発表した記事によると、2021 年から 2025 年の間に米国のリチウム輸入量は 2,640 トンから 3,800 トンに増加し、輸出量は 1,690 トンから 2,440 トンの間で変動しました。電池用炭酸リチウムの平均価格は、2022年に1トン当たり63,700米ドルでピークに達した後、2025年には9,000米ドルまで急落しました。したがって、この傾向は六フッ化リン酸リチウムの生産を支え、リチウムイオン電池産業の継続的な成長を促進すると予想されます。

2024~2025年の国別リチウム鉱山生産量と埋蔵量:世界のリチウム供給と資源分布に関する重要な洞察

国 | 2024年の鉱山生産量(リチウム含有量、トン) | 2025年までの鉱山生産量(リチウム含有量、トン) | 埋蔵量(メトリックトン、リチウム含有量) |

アルゼンチン | 13,800 | 23,000 | 4,400,000 |

オーストラリア | 82,700 | 92,000 | 6,800,000 |

ブラジル | 10,200 | 12,000 | 54万 |

カナダ | 4,820 | 5,600 | 1,600,000 |

チリ | 48,900 | 56,000 | 9,200,000 |

中国 | 41,400 | 62,000 | 4,600,000 |

マリ | 770 | 9,400 | 37万 |

ポルトガル | 380 | 380 | 60,000 |

ジンバブエ | 20,000 | 28,000 | 50万 |

その他の国々 | - | - | 2,400,000 |

世界合計(四捨五入) | 222,000 | 29万 | 37,000,000 |

出典:米国地質調査所(USGS)

さらに、LiPF6市場の成長ダイナミクスは、ギガファクトリーインフラへの投資の増加、高純度電池グレード材料への需要の高まり、主要地域におけるサプライチェーンの現地化への取り組みによって再構築されつつあります。同時に、次世代電池の技術進歩と代替電解質システムの継続的な研究は、この分野の競争力学に大きな影響を与えています。例えば、Orbia Fluor & Energy Materialsは、2025年12月にウィスコンシン州マディソンにあるカスタム電解質施設の大規模拡張を完了し、新しいミキサーによって生産能力を3倍に増強しました。2024年に開設されたこの施設は現在、電気自動車から航空宇宙産業まで、幅広い業界にリチウムイオン電池やリチウム硫黄電池、ナトリウムイオン電池などの新興化学電池に適した電解質を供給しています。このように、大手企業による先駆的な取り組みは、海外サプライヤーへの依存度を低減し、リードタイムを短縮し、サプライチェーンの回復力を高めることで、市場の健全性に貢献しています。

2024年世界の主要リチウムイオン電池輸出国:国別輸出額とグローバルサプライチェーンリーダー

国 | 輸出額(10億米ドル) |

中国 | 68.10 |

ポーランド | 7.12 |

ハンガリー | 6.82 |

私たち | 5.34 |

韓国 | 5.09 |

ドイツ | 4.81 |

日本 | 3.69 |

チェコ共和国 | 2.64 |

ベトナム | 1.51 |

マレーシア | 1.38 |

その他 | 12.60(合計) |

出典: OEC

キー 六フッ化リン酸リチウム(LiPF6) 市場インサイトの概要:

地域の注目ポイント:

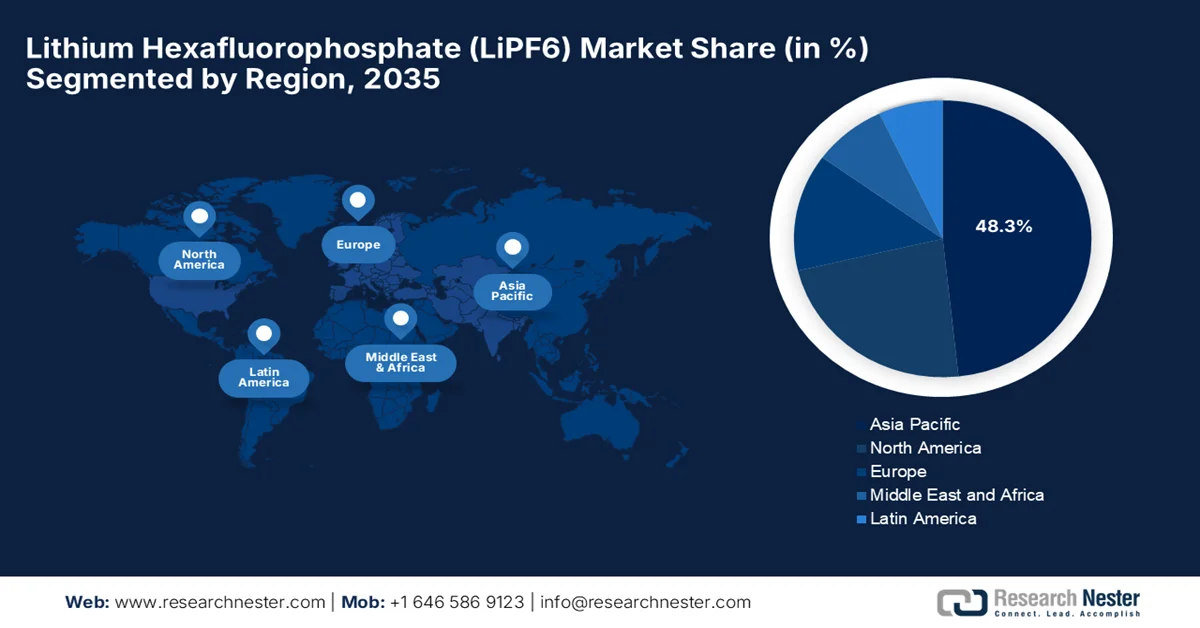

- アジア太平洋地域は、高度に統合された電池製造エコシステムと鉱物精製への多額の投資に支えられ、2035年までに六フッ化リン酸リチウム(LiPF6)市場の48.3%を占めると予測されている。

- 北米は、地域密着型のバッテリーサプライチェーンを支援する法規制やギガファクトリーへの投資加速に後押しされ、2026年から2035年にかけて最も急速に成長する地域市場になると予測されている。

セグメント分析:

- 六フッ化リン酸リチウム(LiPF6)市場において、固体セグメントは、電気自動車やエネルギー貯蔵システムにおけるリチウムイオン電池の採用拡大に伴い、2035年までに市場シェアの65.4%を占めると予測されている。これらのシステムには、高いイオン伝導性と電気化学的安定性が求められる。

- 2035年までに、ピッチ系セグメントは相当な収益シェアを獲得する見込みであり、これは優れた構造安定性と導電性を必要とする先進的なバッテリー用途における高性能炭素材料の需要増加によって後押しされる。

主な成長トレンド:

- リチウムイオン電池の需要増加

- 再生可能エネルギー貯蔵の拡大

主な課題:

- 湿気に対する感受性と安全上のリスク

- 高い生産コストとサプライチェーンへの依存

主要企業:ステラケミファ株式会社 (日本)、国泰華栄化学新材料有限公司 (中国)、森田化学工業株式会社 (日本)、富城有限公司 (韓国)、ソウルブレイン株式会社 (韓国)、ド・フルオリド新材料有限公司 (中国)、広州天慈材料科技有限公司 (中国)、江蘇茯科技有限公司 (中国)、E-Lyte Innovations GmbH (ドイツ)、Anupam Rasayan India Ltd. (インド)、FUCHS LUBRICANTS GERMANY GmbH (ドイツ)、TexPower EV Technologies Inc. (米国)、山東石大盛華化学集団有限公司 (中国)、Capchem Technology Co., Ltd. (中国)、中央硝子株式会社 (日本)。

グローバル 六フッ化リン酸リチウム(LiPF6) 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 17億米ドル

- 2026年の市場規模: 19億米ドル

- 予測市場規模: 2035年までに51億米ドル

- 成長予測:年平均成長率11.7%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに48.3%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:中国、米国、日本、韓国、ドイツ

- 新興国:インド、カナダ、フランス、イギリス、スウェーデン

Last updated on : 10 June, 2026

六フッ化リン酸リチウム(LiPF6)市場 - 成長促進要因と課題

成長の原動力

- リチウムイオン電池の需要増加: LiPF6市場の根本的な成長要因は、電気自動車、家電製品、エネルギー貯蔵システムに広く利用されているリチウムイオン電池の需要増加です。そのため、世界的な電池生産の急増により、今後10年間でLiPF6の消費が大幅に増加し続けるでしょう。国際エネルギー機関は2025年2月に、世界のリチウムイオン電池市場は2025年に1,500億米ドルという相当な額を超え、2024年から20%以上成長し、2020年と比較して6倍の導入量になると発表しました。このレポートでは、電気自動車が需要の70%以上を牽引し、エネルギー貯蔵が15%以上、携帯電子機器が約5%を占め、六フッ化リン酸リチウム(LiPF6)市場の成長の可能性が高まっていることも明らかにしました。

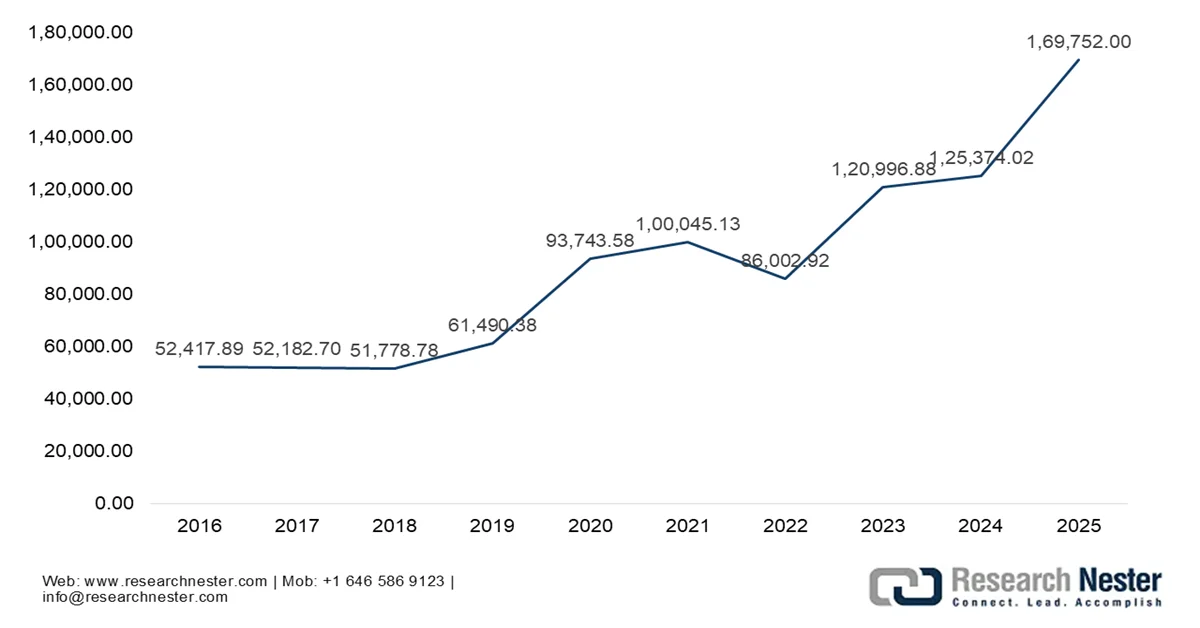

- 再生可能エネルギー貯蔵の拡大:世界的に太陽光発電と風力発電が増加しており、グリッドを安定させ余剰電力を貯蔵するために拡張可能なバッテリー貯蔵が必要となっています。一方、住宅所有者はバックアップバッテリーウォールを設置しており、この消費者のシフトにより市場は産業用途を超えて拡大し、LiPF6市場の着実な成長を牽引しています。2026年4月に世界風力エネルギー協会が述べたように、世界の風力発電は2025年に急増し、169 GWの新規容量が追加され、2024年と比較して35%増加し、総設置量は1,346 GWに達し、世界の電力需要の11%以上を占める約3,000 TWhを発電しました。さらに、中国は130 GWで成長を牽引し、追加容量の77%と世界容量の半分以上を占め、インドは2番目に大きな市場となりました。中国国外では、設置容量が38.7GWに達し、2024年をわずかに上回ったものの2023年を下回り、市場の拡大にプラスの影響を与えた。

世界の風力発電新規設備容量増加量(2016年~2025年):年間成長率(MW)

出典: WWEA

課題

- 湿気に対する感受性と安全上のリスク:ヘキサフルオロリン酸リチウム市場の成長を阻害する大きな障害の一つは、湿気に対する感受性と熱不安定性です。さらに、このLiPF6は少量の水に触れるだけでも急速に分解し、毒性と腐食性の高いフッ化水素酸を生成します。そのため、製造、保管、輸送、バッテリー組立工程において、重大な安全上の懸念が生じます。したがって、企業は高度に管理された乾燥室環境で操業し、特定の特殊な包装および取り扱いシステムを使用する必要があり、これにより運用コストが大幅に増加します。これに加えて、これらの安全上のリスクの存在は、グローバル物流に厳しい規制と運用上の制約を課し、異なる地域間で効率的に事業を拡大する際の柔軟性を制限します。

- 高い生産コストとサプライチェーンへの依存: LiPF6市場のもう一つの大きな阻害要因は、複雑な合成プロセスとフッ素系原料への依存によって影響を受ける生産コストの高さです。LiPF6の製造には高純度リチウム化合物とフッ素系原料が必要ですが、どちらも高価でエネルギー集約型であると考えられています。上流のサプライチェーンのプロセスで何らかの混乱が生じると、生産の安定性と価格に著しい影響を与える可能性があります。さらに、電池グレードの純度を得るには複数の精製段階が必要となり、運用コストが増加します。六フッ化リン酸リチウム(LiPF6)市場はアジア太平洋地域に高度に集中しており、地政学的紛争や地域的な供給ボトルネックの影響を受けやすくなっています。これらのコスト圧力は、規模の経済を持つ大規模な統合生産者によって管理できますが、小規模企業が世界のLiPF6市場で効果的に競争することは困難です。

六フッ化リン酸リチウム(LiPF6)市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

11.7% |

|

基準年市場規模(2025年) |

17億米ドル |

|

予測年市場規模(2035年) |

51億米ドル |

|

地域的範囲 |

|

六フッ化リン酸リチウム(LiPF6)市場のセグメンテーション:

フォームセグメント分析

形態別セグメントでは、予測期間中、六フッ化リン酸リチウム市場において固体が65.4%と最大のシェアを占めると予想されています。このセグメントの成長は、電気自動車やエネルギー貯蔵システムにおけるリチウムイオン電池の採用拡大によって大きく促進されています。固体LiPF6は、非常に高いイオン伝導率と優れた電気化学的安定性を提供します。その優位性は、先進的なエネルギー用途において効率性、安全性、長寿命を重視する大規模電池メーカーからの強い需要によって支えられています。さらに、この固体形態は液体形態に比べて取り扱いと保管の安定性に優れているため、工業規模の電池生産に適しています。これに加え、各国におけるギガファクトリーへの投資増加も、その消費をさらに加速させています。加えて、高エネルギー密度電池への注目が高まっており、これが世界的に固体LiPF6の需要を確固たるものにしています。

製品タイプ別セグメント分析

2035年末までに、製品タイプカテゴリに基づくピッチベースの製品は、LiPF6市場で相当な収益シェアを獲得すると予想されています。このセグメントの成長は、主に高性能カーボン材料に対する需要の高まりによるもので、これらの材料は高度なバッテリー用途で使用され、ピッチベースの製品は優れた構造安定性と導電性を提供します。また、コスト効率と工業生産における拡張性により、大規模メーカーにとって非常に魅力的です。例えば、2023年6月、NOVONIXとLG Energy Solutionは、リチウムイオン電池用の人工黒鉛負極材料を共同開発するための共同開発契約を締結し、転換社債による3,000万米ドルの投資を行いました。この契約により、LGESはNOVONIXの米国施設から10年間で最大50,000トンの負極材料を購入するオプションを得て、IRA準拠のバッテリー生産をサポートし、このセグメントの成長にとって収益性の高い機会を示しています。

アプリケーションセグメント分析

自動車分野は、予測期間中、LiPF6市場で顕著な収益シェアを獲得し成長すると予測されています。この分野のアプリケーションカテゴリーにおける成長は、世界的な電気自動車への移行によって推進されています。さらに、電気自動車の生産と販売の増加は、リチウムイオン電池の需要を直接的に増加させており、LiPF6は効率的なイオン輸送と高い電池性能を可能にする主要な電解質塩です。また、厳しい政府の排出規制とネットゼロカーボン目標は、自動車メーカーのEVプラットフォームへの投資を急速に加速させ、それによって電池の消費を促進しています。IEAが発表した記事によると、世界のEV電池需要は2023年に750GWhを超え、2022年から40%増加し、この増加の95%は電気自動車によるものです。需要の増加により、リチウムの使用量は140kt、コバルトは150kt、ニッケルは370kt近くに達しましたが、供給が需要を上回ったため、鉱物価格と電池コストは低下しました。一方、中国は電池生産において圧倒的な優位性を維持しており、正極材の約90%、負極材の約97%の生産能力を占め、この分野の拡大に貢献している。

リン酸六フッ化リチウム市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

形状 |

|

製品タイプ |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ヘキサフルオロリン酸リチウム(LiPF6)市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域のヘキサフルオロリン酸リチウム市場は、2035年末までに48.3%という最大のシェアを占めると予測されています。この地域の優位性は、高度に統合されたバッテリー製造エコシステムと鉱物精製への大規模な投資によって推進されています。さらに、この地域は、上流の前駆体化学物質が下流のエネルギー貯蔵システム製造や携帯電子機器セクターに容易に供給される統合されたバリューチェーンから大きな恩恵を受けています。2023年7月、SQMとLGエナジーソリューションは、2023年から2029年の間に10万トンを超えるバッテリーグレードの炭酸リチウムと水酸化リチウムを供給することを主な目標とする新たな長期契約を締結しました。この契約は、インフレ抑制法の下でLGESのサプライチェーンの多様化を強化し、それによって環境負荷の低いSQMの拡張された生産能力を活用します。

中国のLiPF6市場を押し上げる要因は、国内で継続的に成長している電気自動車産業と化学処理インフラである。中国の広範な製造拠点は、クリーンエネルギーへの移行に対する強力な国家支援、リチウムイオンギガファクトリーの密集、自動車用バッテリーとグリッド規模のエネルギー貯蔵システムの両方に対する国内需要の急増によって支えられている。例えば、2025年7月、貴州リン酸化学グループは、上海から韓国へ24トンの六フッ化リン酸リチウムを輸出したと発表した。これは同社にとって初の国際出荷であり、中国が世界の電解質サプライチェーンに統合されたことを示している。また、2023年11月には、貴州省で1万トンのLiPF6生産プロジェクトを稼働させ、リチウムイオン電池用電解質製造を支える垂直統合型のフッ素化学産業チェーンを強化した。

インドのLiPF6市場は、国内での先進化学電池製造とクリーンモビリティへの急速な移行を契機として、産業動員の変革期に入りつつあります。成長の原動力は、国内ギガファクトリーの設立を目的とした政府のインセンティブプログラムです。2023年11月にインドブランドエクイティ財団が発表した記事によると、電気自動車、エネルギー貯蔵システム、電子機器からの需要の高まりに加え、FAME-IIや先進化学電池向け生産連動型インセンティブ制度などの政府支援により、インドのリチウムイオン電池製造産業は2030年までに132GWhという大きな規模に達すると予測されています。さらに、この成長を支えるため、インドは正極、負極、電解質、セパレータの製造を網羅する国内バッテリーバリューチェーンを構築しており、輸入依存度の低減と重要鉱物サプライチェーンの強化にますます注力しています。

北米市場のインサイト

北米のLiPF6市場は、自立した電気自動車サプライチェーンの確立を目的とした政策枠組みを主な要因として、大きな構造的変革を遂げています。この地域市場の成長は、重要なバッテリー部品の現地調達を義務付け、米国とカナダ全土でギガファクトリーへの大規模な投資を促したインフレ抑制法などの立法上のインセンティブによって大きく推進されています。2026年5月、米国エネルギー省は、ルイジアナ州イバービル郡にあるメキシケム・フルオールのLiPF6製造プロジェクトに関する環境影響評価案を発表し、45エーカー以上の敷地を拡張して年間少なくとも1万メガトンを生産する計画を明らかにしました。また、この施設には冷却塔、廃水処理施設、貯水池、倉庫、管理棟が追加され、リチウムイオン電池サプライチェーンを支えることになると述べ、エネルギー安全保障における国内バッテリー材料生産の重要性の高まりを強調しました。

連邦政府が自主的な国内クリーンエネルギー経済の構築を奨励していることが、米国におけるLiPF6市場を責任ある形で押し上げる主要因となっている。市場の勢いは、外国への依存を厳しく罰し、国内の電池部品製造を奨励する包括的な国家気候変動法と戦略的なサプライチェーン指令によって強く支えられている。2023年9月、国防総省は、米国の電池サプライチェーンを強化する目的で、国内リチウム採掘を拡大するためにアルベマール社と9,000万米ドルの契約を締結した。この資金は、国防生産法第3編に基づくインフレ抑制法から拠出され、2025年から2030年の間に操業開始が見込まれるアルベマール社のノースカロライナ州キングスマウンテン鉱山の再開を支援するものであり、これにより、米国の六フッ化リン酸リチウム(LiPF6)市場の成長を後押しすることになる。

米国リチウム産業統計2021-2025:生産動向、輸入、輸出、価格、および輸入依存度の高まり

インジケータ | 2021 | 2022 | 2023 | 2024 | 2025年(推定) |

消費向け輸入量(トン) | 2,640 | 3,260 | 3,390 | 3,020 | 3,800 |

輸出量(トン) | 1,870 | 2,440 | 1,960 | 1,690 | 2,000 |

価格 - 電池グレード炭酸リチウム(米ドル/トン、実質年間平均) | 11,700 | 63,700 | 39,000 | 11,800 | 9,000 |

雇用(鉱山・製粉所、人) | 70 | 70 | 70 | 70 | 70 |

純輸入依存度(見かけ消費量の割合) | 25歳以上 | 25歳以上 | 50歳以上 | 50歳以上 | 50歳以上 |

出典:米国地質調査所(USGS)

カナダのLiPF6市場は、同国が豊富な鉱物資源と戦略的な自動車産業回廊を活用してエンドツーエンドのバッテリーサプライチェーンを確立するにつれて勢いを増しています。連邦政府および州政府のクリーンエネルギー政策の影響を受け、カナダは電気自動車組立ライン向けの現地部品の確保を目指す国際的なバッテリーメーカーや化学企業から積極的に巨額の投資を誘致しています。2026年5月に発表された政府データによると、カナダはカナダ成長基金を通じて最大1億600万米ドルの多額の投資を行い、ケベック州ラ・コルヌにある北米リチウム鉱山を拡張すると発表しました。したがって、この既存鉱山の拡張は生産能力を大幅に向上させ、競争力を強化し、地域のリチウムサプライチェーンを強化するとともに、地元の雇用を支え、ひいては六フッ化リン酸リチウム(LiPF6)市場全体の成長に貢献するでしょう。

欧州市場のインサイト

欧州のLiPF6市場は、厳しい自動車排出ガス規制と内燃機関の段階的廃止に向けた積極的なスケジュールに大きく牽引され、大規模な産業構造改革が進んでいます。市場の進化は、欧州で拡大する再生可能エネルギー容量を統合するために必要な大規模エネルギー貯蔵システムの急速な拡大と、重要なバッテリー化学物質を国内で回収するためのクローズドループ型地域リサイクルシステムの開発への戦略的な注力によって大きく加速されています。2023年8月に施行された欧州の新しいバッテリー規制は、バッテリーのライフサイクル全体を通して持続可能で循環型であることを保証します。欧州委員会が公式に発表したデータによると、世界の需要は2030年までに14倍に増加すると予想されており、欧州はその需要の17%を占めることになります。この法律は、欧州のクリーンエネルギーへの移行と戦略的自律性を強化します。リサイクル効率、材料回収、責任ある調達に関するルールを設定することで、この規制は競争力のあるバッテリー産業を支援します。

ドイツの自動車製造基盤の活況と電動化への移行は、ドイツのヘキサフルオロリン酸リチウム市場の継続的な成長を促進しています。この国の成長軌道は、高効率で低炭素の化学合成プロセスの開発と、重要な化学原料を回収するための関連するバッテリーリサイクルイニシアチブを奨励する、ある厳格な環境枠組みによって強化されています。2023 年 6 月、BASF は、高性能正極活物質製造工場と、使用済みバッテリーからブラックマスを回収する新しいバッテリーリサイクル施設を組み合わせることにより、ドイツのシュヴァルツハイデにヨーロッパ初のバッテリー材料とリサイクルの併設ハブを開設しました。このプロジェクトは、回収されたリチウム、ニッケル、コバルト、マンガンを新しいバッテリー材料に再導入することで、地域のバッテリーバリューチェーンの循環を閉じることを明確に意図しており、より効率的で再生可能エネルギーを利用したプロセスにより、生産のカーボンフットプリントを大幅に削減します。

英国のヘキサフルオロリン酸リチウム市場は、主に国内の電気自動車への移行とクリーンエネルギー技術の国内統合によって、今後10年間で著しい拡大が見込まれています。英国では、自動車部門が長距離電気自動車を支える主要な消費者であり、二次的な需要は、家電製品、航空宇宙工学、防衛システムなどの地域的な用途から生じています。2025年8月、CPIは、電気自動車用リチウムイオン電池に使用される主要な電解質塩であるヘキサフルオロリン酸リチウムを製造するための英国拠点の実証施設を開発するために、FluoRokとコベントリー大学が主導するコンソーシアムに参加しました。これは、英国ビジネス貿易省のDRIVE35プログラムを通じて、Advanced Propulsion Centre UKフレームワークの下で資金提供を受けています。このプロジェクトは、拡張可能なフッ素化学プロセスを使用して、LiPF6の工業規模での国内生産を可能にするように設計されており、英国のバッテリーサプライチェーンの戦略的な脆弱性をターゲットにしています。

六フッ化リン酸リチウム(LiPF6)市場の主要プレーヤー:

- ステラケミファ株式会社(日本)

- 国泰華栄化学新材料有限公司(中国)

- 森田化学工業株式会社(日本)

- フソン株式会社(韓国)

- ソウルブレイン株式会社(韓国)

- Do-Fluoride New Materials Co., Ltd. (中国)

- 広州天慈材料科技有限公司(中国)

- 江蘇茯科技有限公司(中国)

- E-Lyte Innovations GmbH(ドイツ)

- アヌパム・ラサヤン・インディア社(インド)

- フックス・ルブリカンツ・ドイツ有限会社(ドイツ)

- テックスパワーEVテクノロジーズ社(米国)

- 山東志達盛華化工集団有限公司(中国)

- キャップケムテクノロジー株式会社(中国)

- セントラル硝子株式会社(日本)

- 宇部興産株式会社(日本)

- ハネウェル・インターナショナル社(米国)

- 三菱ケミカルグループ株式会社(日本)

- 関東電化工業株式会社(日本)

- パナックス・エテック株式会社(韓国)

- 贛峰リチウムグループ株式会社(中国)

- 深センキャップケムテクノロジー株式会社(中国)

- 江蘇新泰材料科技有限公司(中国)

- 四川星華有限公司(中国)

- リベント・コーポレーション(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- 国泰華栄化工新材料有限公司は、六フッ化リン酸リチウムの世界有数の生産企業であり、中国の電解液サプライチェーン全体を支配しています。同社は、大規模なフッ素化学製品の統合生産能力と、国内リチウムイオン電池メーカーとの緊密なパートナーシップによって、このような卓越した地位を築き上げてきました。

- ステラケミファ株式会社は、高純度LiPF6の大手メーカーであり、フッ素化学に関する専門知識と厳格な品質管理システムで知られています。また、同社は主に日本と韓国の大手電池メーカーに最高級の電解液材料を供給しています。

- 森田化学工業株式会社は、フッ素化学における長年の経験を活かし、LiPF6市場における主要なサプライヤーとして確固たる地位を築いています。同社は、高品質の電解液塩を世界中のリチウムイオン電池メーカーに提供するとともに、危険なフッ素化合物の取り扱いに関する高度な技術ノウハウを有しています。

- フソン株式会社は、特に韓国の大手電池メーカーとの連携を通じて、世界のLiPF6サプライチェーンにおいて重要な役割を果たしています。同社は、電気自動車(EV)業界における地位を確固たるものにするため、電解液およびフッ素系化学製品のポートフォリオを意図的に拡大してきました。

- Do-Fluoride New Materials Co., Ltd.は、この分野における最大かつ最も影響力のある企業の1つであり、高い生産能力と強力な国内需要を有しています。さらに、同社は中国の電気自動車およびエネルギー貯蔵産業の拡大から恩恵を受けており、これらの産業は電解質材料の安定的な消費を促進しています。

以下は、世界の六フッ化リン酸リチウム(LiPF6)市場で事業を展開する主要企業の一部です。

ヘキサフルオロリン酸リチウム市場は統合が進んでおり、特に中国、日本、韓国を中心とするアジア系化学メーカーが市場を牽引しています。この分野の主要企業は、生産能力の拡大、電解液グレードの純度向上、バッテリーメーカーとの長期供給契約の確保に注力しています。各社が採用している戦略的取り組みには、垂直統合、次世代リチウム塩の研究開発、EVおよびエネルギー貯蔵企業との提携による長期的な需要予測と価格安定性の確保などが含まれます。例えば、2026年4月、KBRはGeolith社に戦略的投資を行い、同社の直接リチウム抽出技術Li-Capt®のグローバル展開を加速させました。この提携により、Geolith社の選択的抽出プロセスとKBRのPureLi®精製技術が融合し、塩水からバッテリーグレードのリチウムまで、完全に統合されたソリューションが実現しました。

ヘキサフルオロリン酸リチウム(LiPF6)市場の企業動向:

最近の動向

- 2025年6月、 E-Lyte Innovations GmbHは、 FUCHS LUBRICANTS GERMANY GmbHの支援を受け、Anupam Rasayan India Ltd.と、リチウムイオン電池用ヘキサフルオロリン酸リチウムの長期供給を確保するための意向表明書を締結しました。この提携により、サプライチェーンの強靭性が強化され、米国市場におけるインフレ抑制法への準拠が保証されます。

- 2024年9月、 TexPower EV Technologies Inc.は、広州天慈材料科技有限公司との提携を発表し、リン酸鉄リチウム正極材を自社製品ポートフォリオに追加することで、実績のある技術を用いた迅速な量産化を可能にした。

- Report ID: 8609

- Published Date: Jun 10, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。