LiDAR市場の見通し:

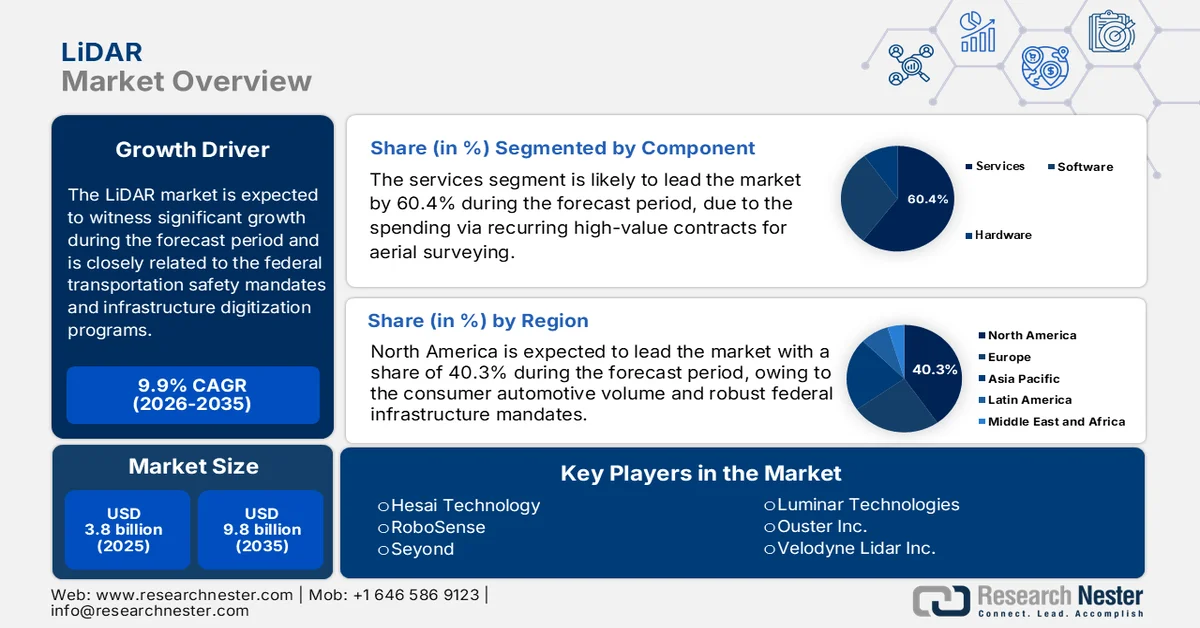

LiDAR市場規模は2025年に38億米ドルと評価され、2035年末までに98億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9.9%で成長が見込まれます。2026年には、LIDARの業界規模は42億米ドルに達すると推定されています。

LiDAR市場の動向は、連邦政府の運輸安全規制、インフラ開発・デジタル化プログラム、環境モニタリングへの投資によって形成されています。ケンブリッジ大学出版局の2022年8月の調査によると、米国運輸省は、2023年に超党派インフラ法に基づき、道路、橋梁、主要プロジェクトに1,100億ドル以上を割り当てると報告しており、その多くは計画と資産管理のために地理空間マッピングと3D測量技術を統合しています。連邦道路局は、USGS(米国地質調査所)の2024年7月のデータと連携して、3D標高プログラムのデータ収集を継続的に進めており、高解像度の標高データは、洪水リスクの軽減、建設計画、精密農業を支援し、全国で年間6億9,000万ドルの保守的な利益を生み出す可能性があると指摘されています。

さらに、米国海洋大気庁(NOAA)の2024年12月のデータによると、沿岸域のレジリエンス(回復力)と水路測量のための年間1億ドルの連邦政府資金による沿岸マッピング活動が拡大しており、航空機搭載型および水深測量型LiDARシステムが日常的に配備されています。さらに、防衛・公共安全の面では、米国陸軍省の2023年3月のデータによると、国防総省は8,420億ドルの予算案を提案し、自律システム監視および地形情報アプリケーションへの投資を強化しています。さらに、連邦航空局も無人航空機システムの統合を進めており、商用ドローンを活用したマッピング活動を拡大しています。全体として、公共部門の設備投資、地理空間近代化イニシアチブ、国家安全保障プログラムは、運輸、公益事業、環境管理、防衛の各分野における空中、地上、モバイルLiDARプラットフォームの調達パイプラインを支えています。

キー ライダー 市場インサイトの概要:

地域のハイライト:

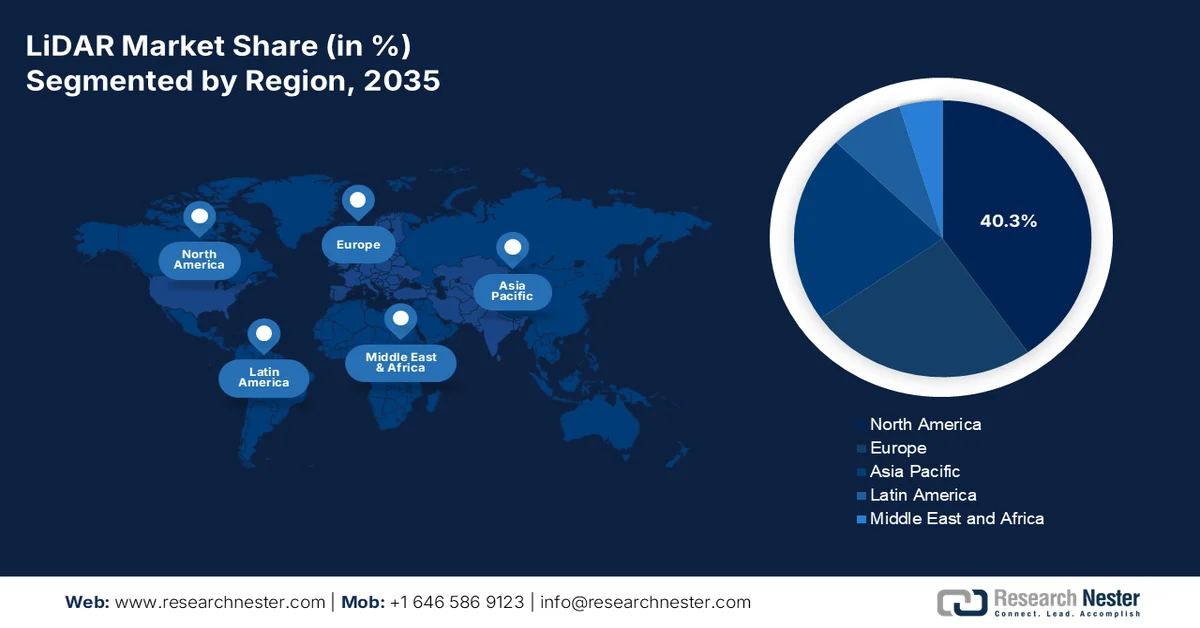

- LiDAR 市場における北米は、防衛、民間インフラ、自動車アプリケーションでの採用率の高さにより、2035 年までに 40.3% のシェアを占めると予測されています。

- アジア太平洋地域は、交通管理と都市計画における技術革新により、2026年から2035年にかけて最も急速に成長する地域になると予想されています。

セグメント分析:

- LiDAR 市場のサービス サブセグメントは、3D 地理空間インテリジェンス、気候適応マッピング、BIM 統合の需要に後押しされ、2035 年までに 60.4% のシェアを占めると予測されています。

- 短距離サブセグメントは、自動車セキュリティシステム、ロボット工学、工場自動化への導入により、2026~2035年の間、収益面でリーダーシップを維持すると予想されています。

主な成長傾向:

- 洪水リスク管理と気候変動耐性への支出

- 再生可能エネルギーと送電網拡張プログラム

主な課題:

- 関税、貿易戦争、そしてサプライチェーンの再構築

- 低コストの写真測量と4Dレーダーへの脅威

主要企業: Hesai Technology、RoboSense、Seyond、Luminar Technologies、Ouster Inc.、Velodyne Lidar Inc.、Innoviz Technologies、Aeva Technologies、Cepton、Trimble Inc.、FARO Technologies、Hexagon AB、Sick AG、Valeo SA、Continental AG、Topcon Corporation、三菱電機、DENSO Corporation、Teledyne Optech、RIEGL、Orbbec、Kyocera Corporation、Voyant Photonics

グローバル ライダー 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 38億米ドル

- 2026年の市場規模: 28億9000万米ドル

- 予測市場規模: 2035年までに98億米ドル

- 成長予測: 9.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.3%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、カナダ、ドイツ、日本、フランス

- 新興国:中国、韓国、インド、ブラジル、シンガポール

Last updated on : 25 February, 2026

LiDAR市場 - 成長の原動力と課題

成長の原動力

- 洪水リスク管理と気候変動へのレジリエンス(回復力)への支出:気候変動適応のための資金は、LiDAR市場を直接的に牽引し、洪水モデリングと沿岸リスク評価を支援しています。NOAA 2024レポートによると、沿岸レジリエンスマッピングと水路測量には68億ドルが割り当てられています。さらに、USGSは、高解像度の標高データが全米の洪水氾濫原マッピングをサポートし、災害による損失を軽減していると報告しています。連邦緊急事態管理庁(FEMA)は、災害軽減助成金プログラムに数十億ドルの資金を提供しており、このプログラムではリスクモデリングに最新の地形データを使用しています。さらに、複数の管轄区域で気候変動リスク報告が義務付けられるにつれて、高解像度の地形データセットが規制遵守ワークフローにますます組み込まれるようになるでしょう。

- 再生可能エネルギーと送電網拡張プログラム:エネルギー転換への支出は、地形モデリングと送電回廊分析の需要を生み出しています。2022年2月の米国エネルギー省の報告書に記載されているように、最近の連邦法の下では、クリーンエネルギー向けに620億米ドルの投資が割り当てられました。公益事業規模の太陽光発電および風力発電設備には、正確な敷地評価と植生管理データセットが必要です。さらに、国際再生可能エネルギー機関(IREA)の2024年3月のデータは、2023年に世界の再生可能エネルギー容量の増加が473GWに達したことを示しており、急速な送電網拡張の必要性を示しています。再生可能エネルギー発電および送電インフラへのこの持続的な資本投入は、先進国と新興国の両方のLiDAR市場において、環境コンプライアンスの許可と長期的な送電網資産管理を支援するための高解像度の地理空間データセットの需要を構造的に増加させることが期待されます。

- 研究と先進センサーイノベーションへの資金提供:公的研究開発資金は、LiDAR市場の長期的なイノベーションを支えています。米国国立科学財団(NSF)の2024年報告書によると、フォトニクスセンシングシステムとロボット研究を支援するために90億6000万米ドルが提供されています。これらのプログラムは、次世代の固体センサー、小型化、そして高度な製造プロセスに資金を提供します。連邦政府による継続的な研究開発予算配分は、初期段階の試作、フィールド検証、そして産学間の技術移転パートナーシップを可能にすることで、商業化リスクの軽減にも貢献しています。さらに、この構造化された資金パイプラインは、国内サプライチェーンを強化し、先進センシングシステムの防衛、輸送、エネルギー、環境モニタリングプログラムへの統合を加速させます。

米国国立科学財団 2024年度予算配分

2024年度予算要求額(ドル) | 2024年度現行計画(ドル) | |

コンピュータおよび情報科学と工学 | 1,172.14 | 989.35 |

エンジニアリング | 970.00 | 740.80 |

地球科学 | 1,801.98 | 1,577.08 |

GEO: 極地プログラム | 463.60 | 559.76 |

[GEO: 極地プログラム: 米国南極物流支援活動] | [102.00] | [109.31] |

数学と物理科学 | 1,835.79 | 1,554.21 |

社会・行動・経済科学 | 360.60 | 290.29 |

テクノロジー、イノベーション、パートナーシップ | 1,185.63 | 617.90 |

国際科学技術 | 71.21 | 63.70 |

統合活動 | 646.37 | 551.83 |

出典:NSF 2024

課題

- 関税、貿易戦争、そしてサプライチェーンの再構築:地政学的な要因により、国境を越えたサプライヤーのコストが急激に上昇しました。米国の関税政策は深刻な不確実性をもたらし、レーザースキャナーや光学部品の輸入コストを上昇させました。これは、特定の地域の製造拠点に依存する新興企業のコスト構造を混乱させます。これは地域調達の発展を迫る一方で、LiDAR市場のスタートアップ企業が同時にサプライチェーンを構築するには、巨大企業と比較して法外なコストがかかる二重のサプライチェーン負担を生み出します。

- 低価格の写真測量法と4Dレーダーへの脅威: LiDARは技術の真空中で機能しているわけではなく、より安価で十分な性能を持つ代替品と競合しています。低価格の写真測量システムが容易に入手できるため、高コストは抑えられています。これらの2D/3D地図モデルは標準的なカメラを使用するため、LiDARに必要な高価なレーザーやMEMSコンポーネントは不要です。農業調査や基本的なADAS顧客向けには、写真測量用ドローンが適しています。これは、重量のあるLiDARシステムよりもはるかに軽量で飛行コストも低く、LiDAR市場全体の潜在的規模を抑制します。

LiDAR市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

9.9% |

|

基準年市場規模(2025年) |

38億ドル |

|

予測年市場規模(2035年) |

98億ドル |

|

地域範囲 |

|

LiDAR市場のセグメンテーション:

コンポーネントセグメント分析

サービス分野はLiDAR市場において圧倒的なシェアを占めており、2035年末までに60.4%のシェアを占めると見込まれています。この優位性は、航空測量、GISデータ処理、資産管理、デジタルツインのメンテナンスといった高額な継続契約による支出によるものです。この分野は、3D地理空間インテリジェンス、気候適応マッピング、ビルディング・インフォメーション・モデリング(BIM)統合への需要によって牽引されています。さらに、これらのサービスは、政府の地図作成機関、エンジニアリングコンサルタント、防衛関連企業などから、複数年にわたる高利益率の収益源を生み出しています。さらに、LiDAR-as-a-Service(LaaS)モデルとクラウドベースのデータ分析プラットフォームの導入拡大は、インフラ、スマートシティ、環境モニタリングといったプロジェクトにおける継続的な収益創出と長期的な顧客維持をさらに加速させています。

レンジセグメント分析

評価期間中、短距離サブセグメントは、距離セグメントにおける収益リーダーシップを維持すると予測されています。このセグメントは、自動車セキュリティシステム、ロボット工学、工場自動化におけるセグメントの広範な採用によって牽引されています。これらのセンサーは通常100メートル未満で動作し、コンパクトで人口密度の高い環境での正確な物体検出と衝突回避を提供し、緊急ブレーキなどのADAS機能や狭い通路を移動する倉庫ロボットに不可欠です。短距離システムは、長距離の空中システムと比較して、部品コストが低く、ソリッドステートアーキテクチャがシンプルで、規制承認が容易ななどのメリットがあります。NLMの2025年4月の調査によると、米国の空港付近で400件を超えるドローン関連のニアミスインシデントが記録されており、パイロットが回避行動を取る必要があるさまざまなケースがあり、敏感な空域での壊滅的な衝突を防ぐために、地上ベースのセキュリティ境界とドローン検出ネットワークに短距離LiDARを展開することが緊急に必要であることが強調されています。

テクノロジーセグメント分析

メカニカルLiDARは市場をリードしており、予測期間中に注目すべき収益シェアを獲得すると予測されています。このリーダーシップは、比類のない360度視野、数キロメートルに及ぶ長距離性能、そして回廊マッピング、軍事監視、体積工学、大規模地形測量における実証済みの信頼性に由来しています。機械式システムは依然としてゴールドスタンダードですが、最大のポイント密度と極めて高い精度には代償が伴います。NLMの2025年4月の調査によると、メカニカルLiDARセンサーは主に、回転ミラー、振動プリズム、センサーヘッド全体などの物理的に可動する部品を使用して、レーザービームを環境全体に誘導し、距離を測定して正確な3Dマップを提供します。さらに、国家地図作成プログラムや防衛グレードの偵察ミッションにおける確立された導入により、ミッションクリティカルな高精度地理空間アプリケーションにおけるメカニカルLiDARの優位性が強化され続けています。

LiDAR市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

設置プラットフォーム |

|

テクノロジー |

|

成分 |

|

応用 |

|

範囲 |

|

データ処理方法 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

LiDAR市場 - 地域分析

北米市場の洞察

北米のLiDAR市場は圧倒的なシェアを占めており、2035年までに地域の収益シェアの40.3%を占めると予想されています。この市場は成熟した二本柱の構造を成しており、防衛と民間インフラのアプリケーションが同等の戦略的優先順位を有しています。この地域は、主に航空宇宙、自律防衛プラットフォーム、長距離地形図作成において、高コストで高性能なセンサー統合の主要な実証の場として機能しています。LiDARの採用は、消費者向け自動車の販売台数、連邦政府による厳格なインフラ規制、そしてLiDARを非裁量的なユーティリティとして扱う環境モニタリングプログラムによってさらに促進されています。さらに、カナダと米国間の規制の調和により、国境を越えたサプライチェーンとサービス回廊が可能になりますが、市場は依然として高仕様コンポーネントの輸出規制に敏感です。この地域の競争上の焦点は、重要なマッピングと防衛サプライチェーンにおけるエンジニアリングのレジリエンス、データ精度基準、そして国家能力の保持に集中しています。

持続的な連邦政府インフラの気候変動耐性と研究開発投資は、米国のLiDAR市場の成長を加速させています。2023年3月、USGSは3D標高プログラムに基づき、13州で20件の提案を推奨しました。これにより、約82,000平方マイルの新しいパブリックドメインLiDARポイントクラウドデータと派生標高製品が国の保有資産に追加されると予想されています。さらに、USGSの2024年10月のデータによると、3DEPデータ取得投資の総額は、連邦政府資金7,090万ドルと非連邦パートナー拠出金2,290万ドルを含め、9,380万ドルに達し、持続的なマルチステークホルダーの資金提供参加を反映しています。さらに、構造化された費用分担モデルにより、航空測量業者や地理空間分析会社に予測可能な調達パイプラインが提供され、標準化された標高カバレッジが全国的に拡大されます。全体として、これらのデータは、米国LiDARエコシステム内の長期的な需要の可視性を補強するものです。

米国3D標高プログラム(3DEP)の年間LiDAR資金

会計年度 | フェデラルファンド(百万米ドル) | 非連邦資金(百万米ドル) |

2015年度 | 35.7 | 11.0 |

2016年度 | 42.9 | 16.0 |

2017年度 | 73.1 | 13.1 |

2018年度 | 108.3 | 13.4 |

2019年度 | 103.3 | 33.5 |

2020年度 | 90.5 | 18.3 |

2021年度 | 52.6 | 13.5 |

2022年度 | 70.5 | 17.1 |

23年度 | 93.2 | 12.7 |

24年度 | 70.9 | 22.9 |

出典:USGS 2024年10月

災害による損失の拡大と国家の標高データの展開は、カナダのLiDAR市場を牽引しています。IBCの2024年1月のレポートによると、2023年の激しい気象現象により31億ドルを超える保険損害が発生し、洪水は依然として最も頻繁で費用のかかる災害であり、年間20億ドル以上の損害を生み出しているため、高解像度の氾濫原マッピングと地形情報の必要性が高まっています。一方、カナダ政府の2025年10月のデータでは、国家標高データ戦略により対象範囲が大幅に拡大し、709,000 km²の新しいLiDAR由来の標高データが高解像度デジタル標高モデルに追加され、国のカバー範囲が54%増加し、現在ではカナダの250の大都市のうち244都市にサービスを提供し、人口の95%以上をカバーしています。さらに、LiDAR点群データセットは20万km²以上拡大し、全国で合計約36万4000km²に達しました。これらの連邦政府によるアップグレードにより、特に洪水対策インフラ計画、北極圏監視、都市開発分野において、航空データ取得処理サービスと分析プラットフォームに対する継続的な需要が生まれています。

APAC市場インサイト

アジア太平洋地域のLiDAR市場は最も急成長しており、2026年から2035年の間に12.3%の年平均成長率(CAGR)を記録すると予想されています。この市場成長は、交通管理と都市計画における技術革新に支えられています。アジア太平洋地域は、都市人口が非常に多く、インフラ整備が急速で、政府のデジタル化も積極的に進められており、これらが大規模なユースケースを即座に生み出しています。中国は、この地域の製造業の原動力であり、量産を牽引する役割を果たしており、量販電気自動車にLiDARを搭載しています。一方、韓国は精密ロボットの統合とセンサーの小型化に貢献し、高齢者介護支援機器、建設ICT、自律移動物流などにLiDARを組み込んでいます。この地域のLiDAR市場は、今後も活発な成長が見込まれています。

インドのLiDAR市場は、国内のエンジニアリング能力の向上、インフラのデジタル化、そして世界的なセンサーイノベーションネットワークへの参加を通じて、活況を呈しています。2021年6月にベンガルールに開設されたVelodyne Lidarのインドデザインセンターは、LiDARセンサーとソフトウェアソリューションの現地開発への戦略的シフトを示しており、先進モビリティとスマートインフラのエコシステムにおけるインドの役割を強化しています。さらに、2023年2月のPRS立法調査によると、道路運輸高速道路省は、大規模な回廊マッピングと資産監視の要件をサポートするために、道路輸送と高速道路開発に33万米ドル以上(2023~2024年度)を割り当てました。これは、インドの運輸、都市計画、産業オートメーション分野全体にわたるLiDARハードウェア統合、マッピングサービス、分析プラットフォームに対する長期的な需要の見通しを示しています。

国家規格の正式化と自動車への大規模導入により、中国ではLiDAR市場が拡大している。自動車用LiDARのGB/T 45500-2025性能要件および試験方法の導入により、測距精度、角度分解能、耐干渉性、環境耐久性の統一された国家ベンチマークが確立され、ADASおよび自律走行車の統合に関する規制の明確性が強化される。HESAI 2025年5月のデータによると、中国のLiDARの年間設置台数は150万台を超え、15万元を超える価格の新エネルギー車では普及率が25%に達し、2025年までに倍増すると予測されている。中国が試験プロトコルを正式化するとともにNEV生産を拡大するにつれ、中国市場は自動車用LiDARの統合および性能ベンチマークにおいて世界規模のリーダーとしての地位を確立しつつある。

ヨーロッパ市場の洞察

欧州のLiDAR市場は大きく拡大しており、初期導入のパイロットプログラムから、国境を越えた体系的な産業展開へと、変革的な変化を遂げつつあります。需要は、国家地図作成機関、鉄道インフラ事業者、風力発電開発業者、精密農業協同組合など、多様化しています。この地域の特徴は、公共部門の環境規制と民間部門のエンジニアリング能力が密接に絡み合っていることです。国内にセンサー製造拠点がない国は、アプリケーション層の統合、デジタルツイン・プラットフォームへのLiDARの組み込み、そして文化遺産保存ワークフローにおいて主導的な役割を果たしています。市場は成熟しつつあるエコシステムであり、ハードウェアのマージンではなく、ソフトウェアワークフロー、キャリブレーションサービス、そしてマルチセンサーフュージョンの専門知識によって価値が創出されています。

連邦政府が資金提供するデジタルインフラ、気候適応、地理空間近代化プログラムは、ドイツのLiDAR市場を活性化させています。この市場は、欧州の制度融資と高度な国内センサー開発の組み合わせにより、さらに強化されています。欧州投資銀行の2022年7月の報告書によると、同銀行は欧州戦略投資基金の下、ミュンヘンに拠点を置くBlickfeld GmbHへのベンチャーデットファイナンスとして1,635万米ドルを承認し、スマートLiDARハードウェアおよびソフトウェアソリューションの規模拡大を支援しています。一方、ドイツの最近の進歩としては、ウルムに拠点を置くスキャンティネルフォトニクスが2024年7月に標準CMOSテクノロジーに基づく次世代FMCWフォトニックスキャナ検出器チップの発売を発表し、高性能センシングシステムの統合と拡張性を向上させています。これらのデータは、ドイツをモビリティロボット工学および産業用LiDAR市場全体にわたる次世代センシングテクノロジーの重要なハブとして位置付けています。

英国のLiDAR市場は、洋上再生可能エネルギーの規模拡大と長期的な洪水耐性投資と足並みを揃えて拡大しています。2024年10月、Venterraグループは、英国で設計・製造された初のデュアルLiDARブイ・フリートとされるVenterra V-LiDARフリートを投入するために1,270万米ドルを投資すると発表しました。これにより、国内の洋上風力計測能力が強化され、洋上風力インフラにおける英国の地位が強化されます。洋上風力開発には、正確な風力資源評価とサイト検証が必要であり、浮体式LiDARシステムと海洋データサービスに対する持続的な需要を生み出しています。さらに、2021年7月の英国政府のデータによると、洪水および沿岸防衛への66億米ドルの投資により、気候関連リスクを軽減するための高解像度の地形マッピングと沿岸監視プログラムが加速しています。これらのデータは、英国のLiDAR市場の成長にプラスの影響があることを示しています。

主要なLiDAR市場プレーヤー:

- 河西テクノロジー(中国)

- ロボセンス(中国)

- セヨンド(中国)

- ルミナーテクノロジーズ(米国)

- アウスター社(米国)

- Velodyne Lidar Inc.(米国)

- イノビズ・テクノロジーズ(イスラエル)

- Aeva Technologies(米国)

- セプトン(小糸製作所の支援を受けています)(米国)

- トリンブル社(米国)

- FAROテクノロジーズ(米国)

- ヘキサゴンAB(スウェーデン)

- Sick AG(ドイツ)

- ヴァレオSA(フランス)

- コンチネンタルAG(ドイツ)

- トプコン株式会社(日本)

- 三菱電機(日本)

- デンソー株式会社(日本)

- テレダイン・オプテック(カナダ)

- RIEGL(オーストリア)

- オルベック(中国)

- 京セラ株式会社(日本)

- ボヤントフォトニクス(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Hesai Technologyは、積極的な生産能力拡大と戦略的なエコシステム統合により、世界のLiDAR市場におけるリーダーシップを確固たるものにしました。同社は、NVIDIAのDRIVE HyperionプラットフォームのLiDARパートナーに選定されたことを受け、年間生産能力を倍増させる計画を発表しました。2024年度の年次報告書によると、同社の売上高は2億8,456万9千米ドルです。

- RoboSenseは、世界の乗用車向けLiDAR市場でトップの地位を獲得し、ADAS向けLiDARの年間販売台数および累計販売台数の両方で市場シェアを獲得しました。同社は既に一定のユニットを出荷しており、累計出荷台数が数百万台を突破した世界初のLiDARメーカーとなりました。同社の戦略的優位性は、文字起こし、スキャン、データ処理を含むフルスタックチップの自社開発能力によって支えられています。2024年の売上高は1,648,902千人民元でした。

- Seyondは、LiDAR市場において、単一顧客への集中から、グローバルな事業展開へと意図的に転換を図っています。同社は、量産開始が予定されているGACグループとの画期的な提携をはじめ、OEMおよびADAS企業から確固たる指名を獲得しています。

- ルミナー・テクノロジーズは、カスタムエンジニアリングによるソリューションから統合された製品アーキテクチャへと移行することで、自動車用LiDAR市場における競争戦略を再構築しています。複数のグローバルOEMと連携し、高度な安全性から完全な自律走行まで、あらゆるユースケースをカバーする業界標準を確立することを目指したLimunar Haloプラットフォームを開発しました。

- Ouster Inc.は、フィジカルAI時代におけるエンドツーエンドの認知プラットフォームの決定版となることを目指し、統合主導の戦略を実行しています。同社の戦略理念は、顧客がもはやシステムインテグレーターとしての役割を担うことを望んでいないというものです。Ousterは現在、シームレスに同期され、キャリブレーションされたLiDARカメラデータを提供しており、産業オートメーション、スマートインフラ、ロボティクスといった分野に即座に導入可能です。

以下は、世界の LiDAR 市場で活動している著名な企業のリストです。

世界のLiDAR市場は、コスト主導のボリュームリーダーシップと、技術主導のプレミアム差別化という熾烈な二正面作戦によって特徴づけられています。さらに、中国の企業は、車載センサーの価格を大幅に引き下げ、量産EVの設計受注を獲得するために、国内サプライチェーンにおける価格圧縮戦略を積極的に推進しています。2026年1月、MicroVision社はLuminar Technologies社から特定の資産を買収することで合意したと発表しました。さらに、米国の専門企業は、次世代アーキテクチャとバランスシートの規律へと軸足を移し、長期的なOEM統合を確保するため、標準化されたプラットフォームを優先しています。さらに、欧州の産業界大手は、精密機器を通じて測量と工場自動化における優位性を強化しており、日本の企業は自動車サプライチェーンにおける優位性を活かし、統合型センシングソリューションの開発を進めています。

LiDAR市場の企業概要:

最近の動向

- 2025 年 8 月、 Orbbec は、MEMS ミラーとモーターの組み合わせを使用して構成可能なスキャン パターンと調整可能な垂直視野を提供する業界初の dToF 3D LiDAR である Pulsar ME450 を発表しました。

- 京セラ株式会社は2025年1月、カメラとLIDARの光軸を1つのセンサーに統合した世界初のLIDARである独自のカメラ-LIDARフュージョンセンサーの開発を発表しました。

- 2024年12月、ニューヨーク市の中心部に拠点を置くライダースタートアップのVoyant Photonicsは、CES 2025で1500ドル未満のFMCWライダーの発売を発表しました。

- Report ID: 5264

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。