IoT統合市場の展望:

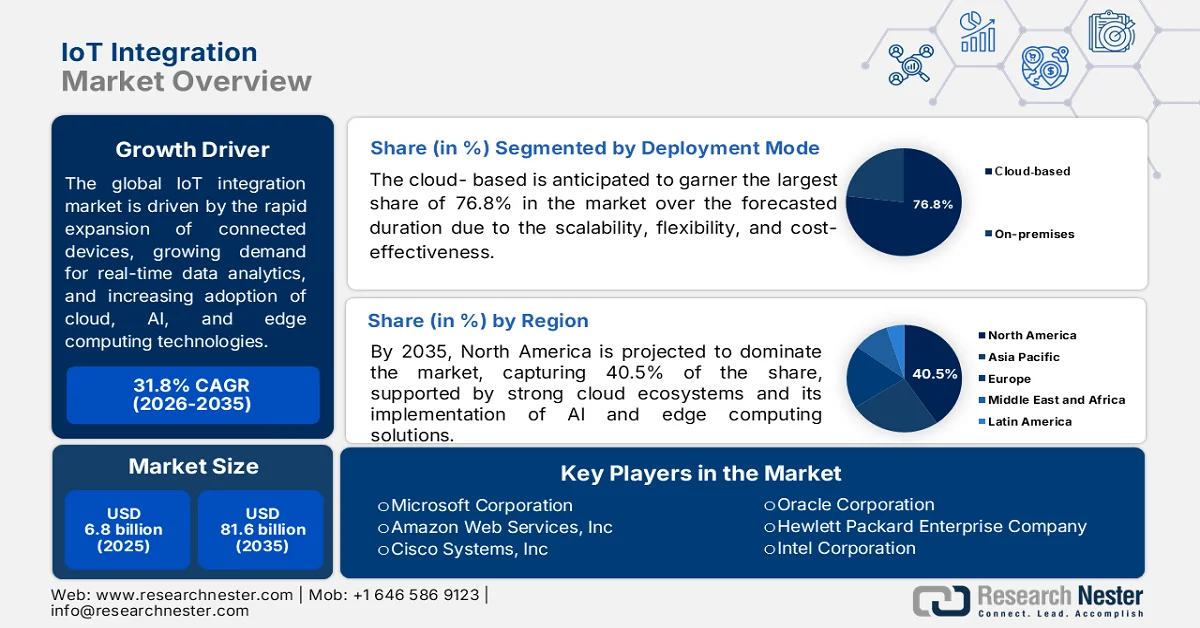

IoT統合市場規模は、2025年には68億米ドルと評価され、2035年末までに816億米ドルに達すると予測されており、予測期間である2026年から2035年にかけて年平均成長率(CAGR)31.8%で拡大すると見込まれています。2026年におけるIoT統合の業界規模は89億米ドルと評価されています。

世界の IoT 統合市場は、製造業、ヘルスケア、小売業などの業界における継続的なデジタル変革により、著しい成長を遂げると予測されています。この成長は、異種システムやレガシーインフラストラクチャを統合されたデータ駆動型エコシステムに接続する必要性の高まりによって促進されています。この点に関して、IoT M2M Council (IMC) が 2024 年 5 月に発表したレポートでは、世界の IoT 接続数は 2023 年の 161 億から 2033 年までに 399 億に増加し、年平均成長率 (CAGR) はほぼ 10% になると予測されており、年間デバイス販売台数は 41 億から 87 億に増加するとされています。このレポートではまた、短距離通信技術が接続の 73% を占め、セルラーは 75 億に拡大し、そのうち 55 億は 5G (主に mMTC) であると強調しています。 IoT業界の市場規模は、消費者向け利用や、公益事業、小売、物流などの企業向け分野に牽引され、2033年には9340億米ドルという急成長を遂げると予測されている。

さらに、各国の組織はリアルタイムの運用可視性と自動意思決定を優先しており、そのため、ミドルウェアやシステム設計、デバイス管理、プラットフォーム統合などの専門サービスの需要が急速に高まっています。2023年8月に米国国立衛生研究所(NIH)が発表した記事によると、自動化と効率化への需要の高まりによりIoTの導入が加速しており、接続されたデバイスの数が世界の人口を上回り、ネットワークを介したデータ交換が著しく拡大しています。また、この調査では、IoTがセンサー駆動型のデータ収集を通じてリアルタイム監視、リソース最適化、運用成果の向上を可能にする、医療、農業、スマートシティ、インダストリー4.0への広範な展開を強調しています。さらに、AI、機械学習、ネットワーク技術の継続的な進歩が非常に重要であり、IoT統合市場に恩恵をもたらすと述べています。

キー IoT統合 市場インサイトの概要:

地域の注目ポイント:

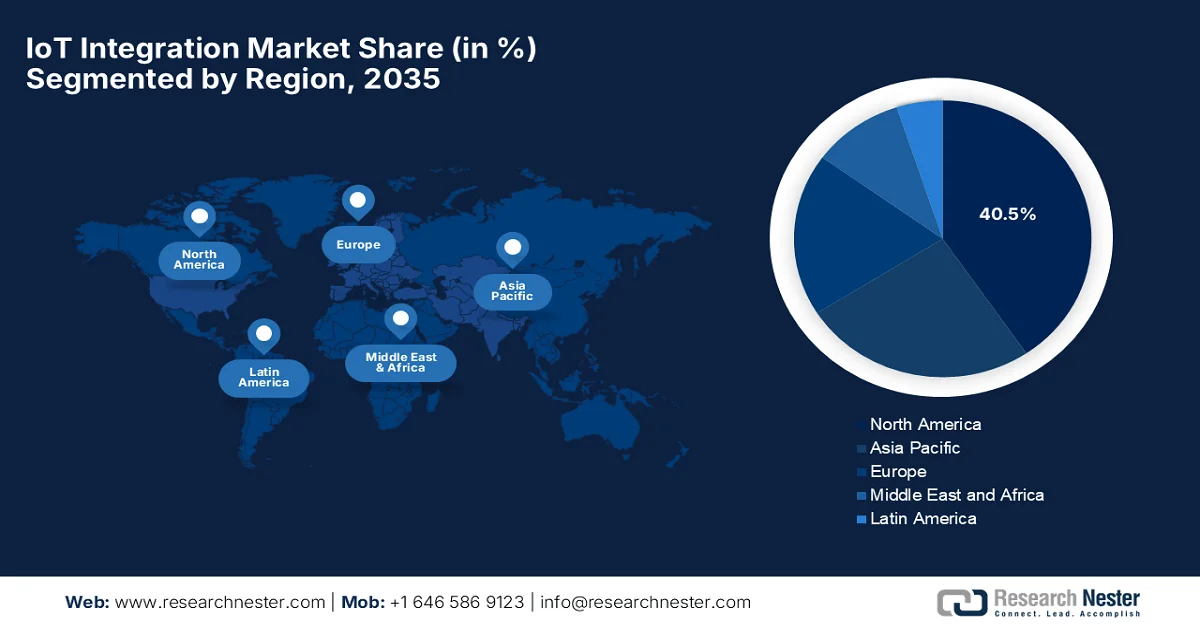

- 北米のIoT統合市場は、企業におけるIoTの導入拡大、高度なクラウドインフラストラクチャ、AIおよびエッジコンピューティングの早期導入に牽引され、2035年までに40.5%のシェアを占めると予測されている。

- アジア太平洋地域は、産業用IoTの導入拡大とスマートヘルスケアおよび精密農業ソリューションへの需要の高まりに牽引され、2026年から2035年にかけて最も急速な成長を遂げると予測されている。

セグメント分析:

- IoT統合市場におけるクラウドベースのセグメントは、拡張性、柔軟性、コスト効率の高さにより、接続されたデバイス間でシームレスなデータ統合が可能になるため、2035年までに76.8%のシェアを占めると予測されている。

- システムインテグレーションサービス分野は、集中管理とシームレスなデータフローを必要とするマルチベンダーIoTエコシステムの管理の複雑化に伴い、2035年までに著しいペースで成長すると予測されている。

主な成長トレンド:

- 接続されたデバイスの普及

- スマートシティと産業オートメーションの成長

主な課題:

- 導入および維持管理コストが高い

- 規制およびコンプライアンスの複雑さ

主要企業: International Business Machines Corporation (米国)、Microsoft Corporation (米国)、Amazon Web Services, Inc. (米国)、Cisco Systems, Inc. (米国)、Oracle Corporation (米国)、Hewlett Packard Enterprise Company (米国)、Intel Corporation (米国)、Google LLC (米国)、Accenture plc (アイルランド)、Capgemini SE (フランス)、Siemens AG (ドイツ)、Robert Bosch GmbH (ドイツ)、SAP SE (ドイツ)、Iridium Communications (米国)、Qualcomm (米国)、Augentix (台湾)、Arduino (イタリア)、Edge Impulse (米国)、Focus.AI (米国)、Foundries.io (英国)、Netmore Group (スウェーデン)、Actility (フランス)、Schneider Electric SE (フランス)、日立製作所 (日本)、富士通株式会社 (日本)、Samsung SDS Co., Ltd. (韓国)、Tata Consultancy Services Limited (インド)、Tech Mahindra Limited (インド)、Telekom Malaysia Berhad (マレーシア)。

グローバル IoT統合 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 68億米ドル

- 2026年の市場規模: 89億米ドル

- 予測市場規模: 2035年までに816億米ドル

- 成長予測:年平均成長率31.8%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに40.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、イギリス

- 新興国:インド、韓国、シンガポール、ブラジル、メキシコ

Last updated on : 4 May, 2026

IoT統合市場 - 成長促進要因と課題

成長の原動力

- 接続デバイスの普及:センサー、ウェアラブルデバイス、スマート家電などの接続デバイスが急速に増加しており、これはIoT統合市場の重要な成長要因となっています。組織は、異なるシステム間での相互運用性とデータ交換を管理するための統合ソリューションを必要としており、効率的なIoT統合サービスの需要が高まっています。2025年2月にarxiv組織が発表した記事によると、ウェアラブルテクノロジーは、シンプルなデバイスから、日常生活に統合されたより高度なAI搭載システムへと進化しています。同時に、IoT、AI、ARなどのテクノロジーが、ヘルスケア、生産性、ライフスタイルの領域全体で、パーソナライゼーション、実際の適応性、ユーザーエクスペリエンスを向上させていることを強調しています。さらに、ウェアラブルテクノロジーは今後も人間とテクノロジーの相互作用を変革し続けるだろうと結論付けています。

- スマートシティと産業オートメーションの成長:各国におけるスマートシティ構想の台頭とインダストリー4.0の導入により、IoT統合の需要が加速しています。政府や企業は、交通管理、エネルギー最適化、自動化のための相互接続システムを展開しており、IoT統合市場の成長を牽引しています。2024年4月にケンブリッジ大学が発表した記事によると、特にASEANスマートシティネットワークなどのASEANの取り組みにおいて、スマートシティは世界市場で重要性を増しています。この記事では、IoTベースの商品・サービス貿易、国際標準設定、データガバナンスという3つの主要な規制分野を特定しています。この研究では、スマートシティは相互接続システムとして機能し、データ収集、処理、AIベースのサービスによって商品とサービスの従来の貿易区分が曖昧になり、市場の拡大にプラスに貢献していることを強調しています。

- AI、クラウド、エッジコンピューティングの進歩:これらの技術の出現はIoT統合の拡大を牽引しており、これらのイノベーションはより高速なデータ処理とインテリジェントな自動化を可能にし、IoT統合市場での採用の急増を促しています。この文脈で、経済協力開発機構(OECD)は2023年10月に、IoTの採用が拡大しており、世界のIoT接続が非IoTデバイスを上回り、ベンチャーキャピタル投資が1年間で80億米ドルという大きな金額を超えたと述べています。IoT関連の特許も年間約20%増加し、世界の特許活動の11%以上を占めています。IoT向け半導体部品は現在、世界の半導体産業の約5%から7%を占めています。これとは別に、レポートでは、ヨーロッパの企業の29%がIoTを使用しているのに対し、カナダでは23%、韓国では14%であることを強調しており、市場機会が楽観的であることを示しています。

課題

- 導入・保守コストの高さ: IoT統合ソリューションの導入には、多額の初期費用と継続的な費用がかかり、特に中小企業においては導入の妨げとなる可能性があります。これらの費用は、ハードウェアの設置、センサーの展開、クラウドインフラストラクチャ、ソフトウェアライセンス、システム統合サービスなどにかかるものです。さらに、IoTエコシステムの維持には、継続的な監視、アップデート、技術サポートが必要となり、運用コストが増加します。IoT統合市場の組織は、複雑なIoTアーキテクチャを管理するために熟練した人材を必要とし、これが人件費の増加につながります。この分野の大企業はこれらのコストを吸収できますが、中小企業は予算の制約に直面することが多く、普及が遅れ、市場の成長に悪影響を及ぼします。

- 規制とコンプライアンスの複雑性: IoT統合市場は、データプライバシー、サイバーセキュリティ、国境を越えたデータ転送に対する政府の関心の高まりによって、広範な規制とコンプライアンス上の課題に直面しています。一方、GDPRやその他の地域データ保護法などの規制は、組織に対し、厳格なデータ処理および保存方法の実施を求めています。そのため、法制度が変化する複数の国で運用されるIoTシステムに関しては、コンプライアンスがより複雑になります。このような状況下で、医療、自動車、金融などの業界は、さらに厳しい基準に直面しています。システムの効率性と拡張性を維持することは、運用上の負担を増大させます。さらに、コンプライアンス違反は法的罰則や顧客の信頼喪失につながる可能性があり、IoT統合において規制管理は大きな懸念事項となっています。

IoT統合市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

31.8% |

|

基準年市場規模(2025年) |

68億米ドル |

|

予測年市場規模(2035年) |

816億米ドル |

|

地域的範囲 |

|

IoT統合市場のセグメンテーション:

展開モードセグメント分析

クラウドベースで展開中のこのソリューションは、予測期間中に IoT 統合市場で最大のシェア 76.8% を獲得すると予想されています。この強力な地位は、接続された IoT デバイス全体でデータの保存、処理、統合を可能にする拡張性、柔軟性、コスト効率によって効率的に推進されています。2025 年 7 月、シーメンス スマート インフラストラクチャは、統合作業を最大 80% 削減することで、ビル X と Azure IoT Operations 間の相互運用性を実現するために、マイクロソフトと提携しました。これは、W3C Thing Descriptions や OPC UA PubSub などの標準を活用しています。このコラボレーションにより、商業ビル、データ センター、高等教育施設全体で IoT データへのアクセス性が向上し、IoT 統合市場におけるこのセグメントの地位が強化されます。

サービスタイプ別セグメント分析

サービスタイプセグメントの一部であるシステムインテグレーションサービスは、2035年末までにIoTインテグレーション市場で著しい成長を遂げると予測されています。多様なデバイス、プラットフォーム、エンタープライズシステムの接続の複雑化が、このセグメントの優位性を支える主な要因です。組織は、データフローと集中制御を必要とするマルチベンダーIoTエコシステムを展開しており、これが専門的なインテグレーション知識への需要を高めています。2025年6月、AWSはIoTデバイス管理におけるマネージドインテグレーションの一般提供開始を発表しました。これにより、開発者は単一の統合インターフェースを通じて多様なデバイスをオンボーディングおよび管理できるようになります。これは、ZigBee、Z-Wave、Wi-Fi、事前構築済みのクラウド間コネクタ、80種類以上のカスタマイズ可能なデバイスデータモデルテンプレートをサポートし、IoTソリューション開発を効率化することで、このセグメントの成長に明るい展望を示しています。

企業規模別セグメント分析

2035年末までに、IoT統合市場における大企業は著しい成長を遂げると予測されています。この分野の成長は主に、企業の財務力、高度なITインフラ、そして大規模なデジタルトランスフォーメーションイニシアチブを実行する能力に起因しています。また、これらの企業は、業務効率の向上、予知保全の実現、顧客体験の改善のためにIoTに多額の投資を行っています。さらに、グローバルな事業展開には複数の拠点にわたるリアルタイムのデータ統合が必要であり、高度なIoTプラットフォームへの需要を高めています。加えて、大企業はAI、デジタルツイン、高度な分析といった技術をいち早く導入しています。これらの要因すべてが、IoT統合業界におけるこの分野の発展を力強く後押ししています。

IoT統合市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

展開モード |

|

サービスの種類 |

|

企業規模 |

|

プラットフォーム |

|

最終用途産業 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

IoT統合市場 - 地域別分析

北米市場のインサイト

北米のIoT統合市場は、規定期間中に40.5%という最大のシェアを獲得し、支配的な地域になると予測されています。この地域の優位性は、企業におけるIoTの強力な導入、高度なクラウドインフラストラクチャ、AIとエッジコンピューティングの早期導入によって大きく推進されています。また、米国とカナダによるスマート製造、ヘルスケアIoT、産業オートメーションのエコシステムへの大規模投資もこの地域を支えています。2025年9月、米国国立標準技術研究所(NIST)の調査では、IoTインフラストラクチャへの連邦政府の投資は10~20倍のリターンを達成できることが判明し、この技術の経済的および国家安全保障上の重要性が強調されました。NISTは11の戦略的な研究分野を特定し、IoTはAIをサポートし、AIはIoTの有効性を高めるため、この地域の市場成長を促進するのに適していると述べています。

高度な技術インフラとハイパースケールクラウドプロバイダーおよびテクノロジーベンダーの集中により、米国では責任を持ってIoT統合市場が拡大しています。拡大の主な要因は、全国的な5Gスタンドアロンネットワークの成熟と、エッジコンピューティングと人工知能の融合であり、自律型物流と高速産業オートメーションのためのほぼ瞬時の意思決定を可能にしています。2026年4月、IoT M2M協議会(IMC)は、米国ではIoT政策がNISTの最終版IR 8259 Rev. 1を通じて進展しており、製造業者が消費者に届く前にデバイスのセキュリティを強化するための基本的なサイバーセキュリティ基準を設定していると報告しました。同時に、ニューヨーク州の1,000万米ドルのAI投資やDCのDC Compassの開始など、連邦政府および州政府のイニシアチブは、スマートシティおよびイノベーション戦略へのIoTの統合を強調しています。さらに、DOEの19億米ドルのグリッド近代化資金などのプログラムは、IoTを重要なインフラにさらに組み込み、IoT統合市場全体の成長に貢献しています。

カナダでは、 IoT統合市場が著しく成長しており、これは主要都市におけるスマートシティ構想への多額の投資によって促進されています。これらの構想では、接続されたテクノロジーがインテリジェント交通、廃棄物管理、公共安全などに活用されています。農業、製造業、エネルギー分野が主要な導入分野として挙げられ、予測保全やスマートグリッド管理のための統合ソリューションが利用されています。2026年2月に発表された政府データによると、カナダはIoTを活用して農業を強化しており、政府所有地の気象観測所をクラウドに接続することで、リアルタイムのデータ収集と分析を可能にしています。また、このシステムは農家や研究者に作物科学、気候変動への耐性、長期計画に関する信頼できる知見を提供しているとも述べています。さらに、IoTはシンプルなセンサーを強力なツールに変え、カナダ全土の農業における生産性と持続可能性の向上に貢献しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域のIoT統合市場は、2026年から2035年にかけて最も急速な成長を遂げると予測されています。この地域のこの分野における進歩は、主に強力な産業基盤によるものであり、製造業や自動車産業などのセクターでは、エンドツーエンドの自動化とサプライチェーンの最適化のために産業用IoTを積極的に採用しています。さらに、高齢化に伴うスマートヘルスケアソリューションへの需要の高まりや、新興国における精密農業の導入により、専門的かつ管理された統合サービスにとって新たな成長機会が生まれています。シンガポール情報通信メディア開発庁(IMDA)の2025年6月時点のデータによると、シンガポールはIMDAとITSCのIoT技術委員会が開発した標準規格を通じて、安全で相互運用可能なIoTエコシステムを構築しています。このSS 695:2023はスマートネーションの相互運用性に重点を置いており、SS 711:2025はIoTセキュリティの基本概念と要件を確立しています。したがって、IMDA IoTサイバーセキュリティガイドと併せて、これらのフレームワークは導入コストを削減し、企業と消費者のサイバーセキュリティを強化します。

産業近代化プログラムとデジタルインフラ展開の大規模な連携により、中国のIoT統合市場の成長ダイナミクスが責任を持って再構築されています。同時に、物流事業者と港湾当局は、大量輸出業務の効率化を主な目的として、コンテナ追跡、車両テレマティクス、倉庫管理システムを共有データ環境にリンクしています。2026年3月に発表された政府データによると、中国はIoT産業を2028年までに5,058億米ドル以上に拡大するという目標を設定し、100億の端末接続を目指す計画です。この行動計画は、IoTデバイスのアップグレード、プラットフォームの強化、アプリケーションの拡大、堅牢なネットワーク基盤の構築を中心に高度に構造化されています。センシング、ネットワーク、データ処理、セキュリティにおけるこれらの進歩に加え、これらは中国国内でよりスマートで革新的なIoTシステムを推進すると期待されています。

インドでは、 IoT統合市場は、低遅延インフラストラクチャを提供する5Gネットワークの全国的な急速な展開によって促進される変革的な急成長に向けて準備を進めています。これは、遠隔患者モニタリングなどの医療分野におけるミッションクリティカルなアプリケーションや、スマートフリート管理のための自動車分野において非常に重要です。さらに、国内のIT大手と専門スタートアップのエコシステムは、ノーコード、ローコードプラットフォームを通じてイノベーションを促進し、IoT統合をさらに容易にしています。2025年6月のIMCの記事では、同国のIoT規制フレームワークはIT法に根ざしており、SPDI規則と2023年デジタル個人データ保護法によって強化され、これらがデータセキュリティとプライバシーに対する説明責任を確立していると述べています。同時に、消費者向けIoTデバイスのセキュリティに関する行動規範、IoTシステム認証制度、ITSAR規格などの補完的な措置は、設計段階からのセキュリティ原則と市場参入のための必須認証を強制し、同国市場の継続的な成長を促進しています。

欧州市場のインサイト

欧州の IoT 統合市場は、産業のデジタル化に対する高い需要と高度な規制環境に支えられ、堅調な地位を維持しています。この地域の拡大は、主要製造拠点におけるインダストリー 4.0 イニシアチブによって大きく推進されており、企業は生産の最適化と予測保守のためにスマートセンサーとデジタルツインを統合しています。2026 年 4 月に IMC が発表した記事によると、欧州の IoT 政策環境は、強力な国家 AI 投資、より厳格なサイバーセキュリティ規制、デジタル ネットワーク法やサイバーセキュリティ法 2 などの拡大するデジタル ガバナンス フレームワーク、および英国の国家 AI イニシアチブによって形成されています。インフラストラクチャに関しては、エネルギー、運輸、公益事業全体で IoT の導入が進んでおり、ポーランドのバッテリー ストレージ資金、スペインの NB-IoT スマート水道メーター、地域的な AI ベースのグリッド最適化と ITS 調達などの主要なイニシアチブがあります。ドイツ、フランス、エストニアの各国政府は、リビングラボ、デジタルツイン、再工業化プログラムなどを通じて、スマートシティや産業用IoTの導入を促進することにも注力している。

デジタルツインとリモート資産監視の普及は、リソース効率と生産の柔軟性を大幅に向上させ、ドイツにおけるIoT統合市場全体を牽引する要因となっています。ドイツ市場は、シーメンス、ボッシュ、インフィニオンといった国内エンジニアリング大手の確立されたエコシステムに加え、相互接続された資産向けのエッジコンピューティングとサイバーセキュリティに注力する急成長中のスタートアップシーンからも恩恵を受けています。2023年4月、シーメンスは他の8社のパートナーとともに、ハノーバーメッセ2023で資産管理シェル標準を使用した相互運用可能なデジタルツインを展示しました。同社はまた、標準化されたコンポーネントデータを交換することで、Bausch+Ströbelがラベリングマシンのデジタルツインをより迅速かつ効率的に構築できたと述べています。したがって、このコラボレーションは、エンジニアリングを簡素化し、製造業者と顧客の両方にまたがるオープンなエコシステムを促進することで、インダストリー4.0を推進するAASの重要性を反映しています。

英国の IoT 統合市場は、接続されたセンサーとデジタル ツインが生産ラインを最適化するスマート製造業や、遠隔患者モニタリングと接続された医療機器を利用するヘルスケアなどの分野での採用が拡大していることから、地域市場において強い地位を維持しています。さらに、製造業のスマート化プログラムやスマートシティ インフラへの投資といった政府支援の取り組みが、専門的な統合サービスの需要を後押ししています。2026 年 2 月に公開された政府データに基づくと、ヒルデブランドが DCC、サルフォード大学、Utilita などのパートナーとともに主導する第 2 フェーズのスマート メータリング IoT システム プロジェクトは、スマート メータ ネットワークを介した温度と湿度の安全なスマート センシングを反映しています。並行して、オクトパス エナジーのプロジェクトは、IoT デバイスをスマート メータリング システムに直接接続するために「オクトパス ホーム」プラットフォームを拡張し、新しいセンサーと認証済みのセキュリティ機能を追加することで、国全体の市場成長を促進するのに適したものにしています。

IoT統合市場の主要プレーヤー:

- インターナショナル・ビジネス・マシーンズ・コーポレーション(米国)

- マイクロソフト社(米国)

- アマゾンウェブサービス(米国)

- シスコシステムズ社(米国)

- オラクル・コーポレーション(米国)

- ヒューレット・パッカード・エンタープライズ社(米国)

- インテルコーポレーション(米国)

- Google LLC(米国)

- アクセンチュア(アイルランド)

- キャップジェミニSE(フランス)

- シーメンスAG(ドイツ)

- ロバート・ボッシュ社(ドイツ)

- SAP SE(ドイツ)

- イリジウム・コミュニケーションズ(米国)

- クアルコム(米国)

- Augentix(台湾)

- Arduino(イタリア)

- エッジインパルス(米国)

- Focus.AI(米国)

- Foundries.io(英国)

- ネットモア・グループ(スウェーデン)

- アクティリティ(フランス)

- シュナイダーエレクトリックSE(フランス)

- 日立製作所(日本)

- 富士通株式会社(日本)

- サムスンSDS株式会社(韓国)

- タタ・コンサルタンシー・サービシズ・リミテッド(インド)

- テック・マヒンドラ・リミテッド(インド)

- Telekom Malaysia Berhad (マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- インターナショナル・ビジネス・マシーンズ・コーポレーション(IBM)は、エンドツーエンドのソリューションを提供する市場における基盤的プレーヤーとしての地位を確立しています。同社は、産業用IoT、予測分析、AIベースの自動化に重点を置き、企業が複雑なデバイスエコシステムを接続・管理できるように支援しています。

- マイクロソフト社もまた、市場における有力企業の一つであり、拡張性の高いクラウドサービス、デバイス管理、高度な分析機能を提供しています。同社は、医療、自動車、スマートシティといった業界を支援することで、エッジデバイスとクラウド環境間のシームレスな接続を意図的に実現しています。

- Amazon Web ServicesはIoT統合におけるリーディングカンパニーであり、AWS IoT CoreやGreengrassといった拡張性の高いクラウドインフラストラクチャとサービスを提供しています。これらのプラットフォームは、世界中の数百万台の接続デバイスに対し、安全なデバイス接続、データ処理、および一部のエッジコンピューティング機能を提供します。

- シスコシステムズ社は、ネットワークインフラストラクチャ、サイバーセキュリティソリューション、および産業用IoTプラットフォームを通じて、IoT統合の主要な推進役とみなされています。同社は、分散型IoT環境における安全な接続性に重点を置いています。

- オラクル社は、デバイス接続とエンタープライズ分析をサポートするOracle IoT Cloudプラットフォームを通じて、IoT統合に貢献しています。さらに、同社はIoTデータを強力なデータベースおよびERPシステムと統合することで、組織が実用的な洞察を得られるように支援しています。

以下は、世界のIoT統合市場で事業を展開する主要企業の一部です。

IoT統合市場では、テクノロジーおよび業界のリーダーの間で激しい競争が繰り広げられています。Microsoft、AWS、IBM、Cisco、Oracle、HPE、Intel、Googleなどの米国を拠点とするハイパースケーラーは、クラウドプラットフォーム、エッジコンピューティング、AI駆動型IoTエコシステムを支配しています。同時に、Siemens、Bosch、SAP、Schneider Electric、Accenture、Capgeminiなどの欧州企業は、産業オートメーション、スマートインフラストラクチャ、コンサルティング主導の統合に重点を置いています。各企業はまた、エッジAI、相互運用性、パートナーシップ、プラットフォームエコシステムにも多額の投資を行っています。2026年1月、Netmore GroupはActilityの買収を発表し、1,400万台以上の契約済みIoTデバイスと100か国以上での展開を擁する世界最大のLoRaWAN®ネットワークを構築し、IoT統合市場全体の成長を促進するのに適した体制を整えました。

IoT統合市場の企業動向:

最近の動向

- 2026年2月、イリジウム・コミュニケーションズは、衛星通信、セルラー通信、GNSS接続を1つのプラットフォームに統合した小型IoTモジュール「イリジウム9604」を発表しました。これにより、コスト削減とグローバル展開における設計の簡素化を実現します。イリジウム最小のフォームファクタで、デュアルモードIoT接続を提供します。

- 2026年1月、クアルコムは、エッジAIイノベーションを推進するため、Augentix、Arduino、Edge Impulse、Focus.AI、Foundries.ioを買収し、新しいDragonwing™ Q7790およびQ8750プロセッサを発表することで、IEIoT事業の拡大を完了しました。この統合されたエコシステムは、拡張性、セキュリティ、そして開発者にとって使いやすいソリューションを提供します。

- Report ID: 8554

- Published Date: May 04, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。