眼内レンズ市場の見通し:

眼内レンズ市場規模は2025年に51億米ドルと推定され、2035年末までに93億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.3%で成長し、2026年には54億米ドルに達すると推定されています。

世界の市場は、主に公衆衛生システムと国の眼科ケアプログラムによって保証されている白内障および屈折矯正手術の手術件数の増加によって構造的に牽引されています。2023年8月の世界保健機関(WHO)のデータによると、白内障は依然として世界の失明の主な原因であり、約22億人が遠視障害を抱えています。さらに、WHOとNIHのデータは、主に中所得国と高所得国における人口の高齢化と眼科サービスへのアクセスの改善により、白内障手術の過剰が着実に拡大していることを示しています。NIHの2025年3月の調査によると、2050年には約5,000万人が白内障を発症すると予想されており、外科的介入中に埋め込まれたレンズの需要を直接的に増加させます。さらに、メディケアなどの償還枠組みは、単焦点IOL移植による白内障手術の適用を保証し、病院と外来手術センター全体で予測可能な機関の需要を確保します。

世界の視覚障害者人口

状態 | 影響を受けた人口(百万人) |

白内障 | 94.0 |

屈折異常 | 88.4 |

加齢黄斑変性症(AMD) | 8.0 |

緑内障 | 7.7 |

糖尿病網膜症 | 3.9 |

老眼 | 826.0 |

出典: WHO 2023年8月

さらに、政府が支援する眼科インフラと手術能力の拡大は、需要を促進する中心的な要因です。NLM(国立眼科研究所)の2023年8月の調査によると、白内障手術は米国で65歳以上の成人の間で最も頻繁に行われる外科手術の一つであり、年間360万件以上の手術が行われています。同様に、アジア太平洋地域およびラテンアメリカの一部における国家的な失明予防プログラムは、白内障のバックログ削減を優先し続けており、公立病院による大規模な市場調達につながっています。欧州では、人口の高齢化が長期的な外科需要を後押ししています。これらに加えて、公表されている統計によると、IOL市場は眼科治療に対する非裁量的な支援によって牽引されており、短期的な経済変動の影響を受けにくく、同時に国の医療能力および償還政策と密接に連携しています。

キー 眼内レンズ 市場インサイトの概要:

地域のハイライト:

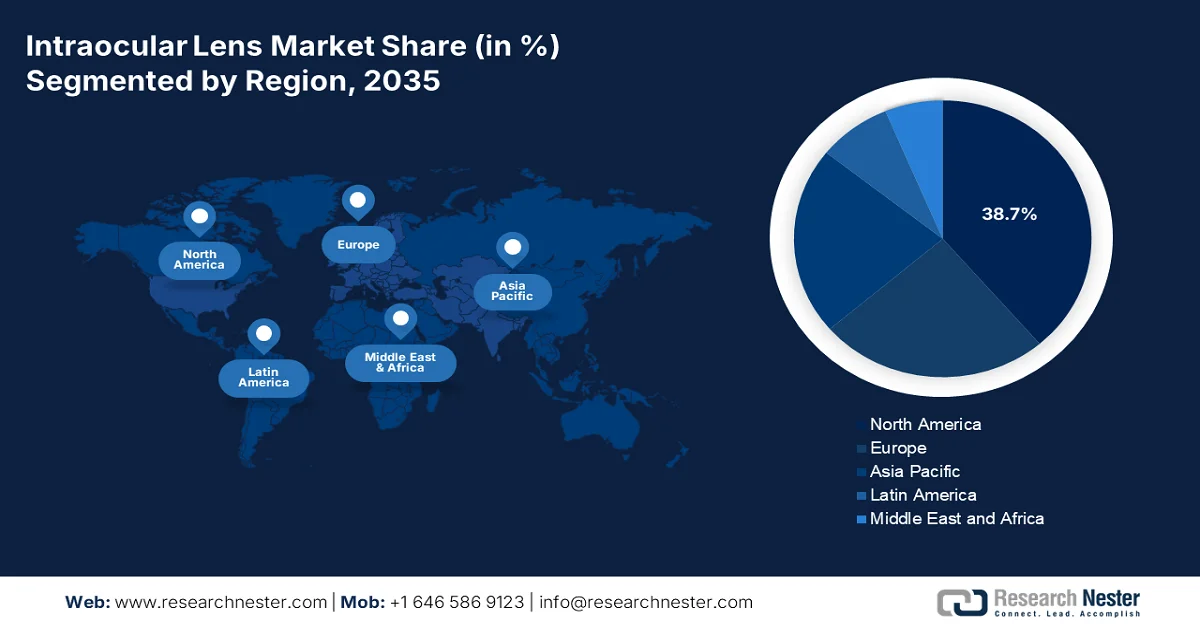

- 北米は、白内障手術件数の増加、有利な償還制度、高齢化社会におけるプレミアム眼内レンズの採用拡大により、2035年までに眼内レンズ市場で38.7%の収益シェアを占めると予想されています。

- アジア太平洋地域は、高齢化の患者基盤の拡大、白内障罹患率の上昇、医療アクセスの拡大、政府支援による強力な外科プログラムに刺激され、2026年から2035年にかけて年平均成長率7.8%で拡大すると予測されている。

セグメント分析:

- 眼内レンズ市場では、白内障の世界的な蔓延と政府の医療プログラムに支えられた手術件数の持続的な増加により、白内障手術アプリケーションセグメントが2035年までに90.4%の大きなシェアを占めると予測されています。

- シングルピースIOL設計セグメントは、簡素化されたインプラント、水晶体嚢の安定性、および低侵襲性白内障手術における広範な採用により、2035年まで主導的な地位を維持すると予想されています。

主な成長傾向:

- 政府資金による白内障手術プログラム

- 白内障治療の遅れが増加

主な課題:

- 研究開発費と規制コストの高さ

- 償還と価格圧力

主要企業: Johnson & Johnson Vision (米国)、Alcon (スイス)、Bausch + Lomb (米国)、Carl Zeiss Meditec (ドイツ)、HOYA株式会社 (日本)、STAAR Surgical (米国)、Rayner (英国)、Ophtec (オランダ)、HumanOptics (ドイツ)、Physiol (フランス)、参天製薬 (日本)、NIDEK (日本)、Lenstec (米国)、EyeKon Medical (米国)、Care Group (インド)、Aurolab (インド)、Medicontur (ハンガリー)、Hanita Lenses (イスラエル)、Eagle Optics (インド)、Appasamy Associates (インド)。

グローバル 眼内レンズ 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 51億米ドル

- 2026年の市場規模: 54億米ドル

- 予測市場規模: 2035年までに93億米ドル

- 成長予測: 6.3% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.7%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、日本、ドイツ、中国、英国

- 新興国:インド、韓国、オーストラリア、スペイン、イタリア

Last updated on : 11 February, 2026

眼内レンズ市場 - 成長要因と課題

成長の原動力

- 政府資金による白内障手術プログラム:白内障手術への公的資金提供は、持続的な市場需要に直接つながります。NLM(国立視覚障害研究所)の2025年9月報告書によると、白内障手術件数は3,600万件から128億件に上ります。さらに、新興国では、国家プログラムによって手術へのアクセスが拡大しています。例えば、インドの「失明と視覚障害の抑制のための国家プログラム」は、公立病院やNGOを通じて年間数百万件の白内障手術に資金を提供し、眼内レンズ(IOL)の大量調達を大幅に増加させています。さらに、ブラジル、中国、インドネシアなどの国では、公的資金による白内障対策プログラムが実施されており、補助金付き手術を通じて手術件数が急増し、IOLのベースライン需要をさらに安定化させています。これらのプログラムは、標準化された費用対効果の高いIOLモデルを後押しし、国内外のメーカーとの大量調達契約を強化しています。

- 白内障手術のバックログの増加:手術のバックログは、眼内レンズ市場における需要の大きな牽引役であり続けています。英国王立眼科医会(RCO)の2022年1月のデータによると、約60万人の患者が眼科手術を待っており、そのうち白内障が大きな割合を占めています。さらに、様々な政府データは、COVID-19の流行中にアジアとアフリカ全域で白内障手術の遅延が顕著であり、パンデミック後の復興資金の投入を促していることを明らかにしています。さらに、政府は現在、バックログを解消するために、件数の多い手術を優先しています。さらに、多くの医療制度では、手術時間の延長、ハイスループット手術キャンプ、白内障の迅速な処理経路を導入し、症例処理を急増させています。このバックログによる急増は、延期されていた患者が手術パイプラインに再び加わるため、中期的にはIOL消費量の増加を維持すると予想されます。

- 眼科医療費の増加:公的医療費の増加は、眼科市場におけるインフラ整備と手術能力の強化につながっています。OECDの2025年11月データによると、加盟国全体の医療費は平均してGDPの9.3%を占め、眼科医療は非感染性疾患と高齢者ケアの予算に組み込まれています。米国では、医療費が1兆ドルに達する勢いで増加しており、外来・外来手術サービスが入院治療よりも急速に伸びており、白内障手術に恩恵をもたらしています。この持続的な予算拡大は、特に白内障手術件数が最も急速に増加している外来・外来診療において、高度な手術機器や保険適用のIOLインプラントの普及を後押ししています。

課題

- 高額な研究開発費と規制関連費用:眼内レンズの構想から実用化市場への道筋には、莫大な研究費と臨床試験への投資、そして数年にわたる厳格な規制当局の承認プロセスが必要です。例えば、新しいプレミアム眼内レンズ(IOL)のFDA承認プロセスには100万ドルもの費用がかかり、数年かかることもあります。小規模なイノベーターは、このプロセスを乗り切るために、多額のベンチャー資金を確保する必要があります。さらに、メディケアの医師報酬体系では、新技術に対する償還が依然として不足しており、財政的な不確実性を高めています。

- 償還と価格圧力:プレミアム眼内レンズ市場における償還はしばしば制限されており、患者に高い負担を強いています。さらに、米国の白内障患者がプレミアムレンズを選択する主な理由は自己負担額です。政府の保険支払機関は、白内障手術そのものの償還額を設定するものであり、レンズ技術が価格決定力を制約するわけではありません。大手企業は、患者にとっての価値提案を示す外科医研修プログラムを通じてこの課題を克服し、償還の逆風にもかかわらず、より多くの標準的な手術をプレミアムグレードへと転換することを目指しています。

眼内レンズ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

6.3% |

|

基準年市場規模(2025年) |

51億ドル |

|

予測年市場規模(2035年) |

93億ドル |

|

地域範囲 |

|

眼内レンズ市場のセグメンテーション:

アプリケーションセグメント分析

白内障手術は、2035年までに眼内レンズ市場において90.4%という最大のシェアを占めると予測されています。この分野は、世界中で白内障が失明の主な原因となっていることに牽引されています。手術率の上昇と高齢化社会における手術アクセスの改善も、一貫して高い成長要因となっています。さらに、需要は主要な医療プログラムによってカバーされています。NLMの2023年8月の調査によると、メディケアFFS受給者の下で約4,252,532件の白内障手術が行われました。この件数は、高齢者の視力回復におけるこの手術の重要な役割を反映して、着実に増加すると予想されます。さらに、政府が支援する大規模な失明予防イニシアチブにより、白内障手術の件数がさらに増加しており、眼内レンズの世界的な需要が長期的に維持されています。

設計セグメント分析

シングルピースIOLは、手術の簡便性と水晶体嚢内での安定性から、市場において設計面で好まれる主要なサブセグメントです。光学部と触覚部を単一素材で一体化することで効率性を高め、低侵襲性マイクロ切開手術の増加に伴い、標準的な白内障手術の大半において好んで選択されています。手術分析データは、シングルピースIOLの広範な採用を示しています。例えば、米国政府の監査報告書によると、サンプル採取された白内障手術で使用されたレンズの大部分はシングルピースIOLでした。これは、近年の市場におけるシングルピースIOLの優位性を示しています。

材料セグメント分析

材料セグメントでは、優れた生体適合性と後嚢混濁率の低さから、疎水性アクリルが眼内レンズ市場をリードしています。この材料固有の特性は細胞接着を防ぎ、二次レーザー処置の必要性を低減するため、ベーシックレンズから高度なプレミアムレンズ設計まで、あらゆるレンズ設計の標準となっています。その安定性と光学的透明性により、メーカーにとって最適な材料としての地位を確固たるものにしています。医療機器の利用に関する政府データもこの傾向を裏付けています。NLM(国立眼科研究所)の2023年8月の調査では、角張ったエッジ形状、後嚢混濁、IOL混濁、良好な視力の質などに基づき、疎水性アクリル材料が親水性材料よりも優れていることが強調されています。これは、市場における材料需要の高さを示しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

材料 |

|

応用 |

|

エンドユーザー |

|

価格帯 |

|

デザイン |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

眼内レンズ市場 - 地域分析

北米市場の洞察

北米は最大かつ支配的な市場であり、2035年までに地域の収益市場シェアの38.7%を占めると見込まれています。この市場は、手術件数の増加、技術導入の進展、そして複雑な償還制度によって特徴付けられます。主な牽引役は高齢化社会の到来であり、白内障手術を受ける大規模で安定した患者基盤を確保しています。さらに、需要は、メディケアと地方自治体の保険制度によって主に償還される標準的な単焦点レンズと、高度な視力回復を求める患者の自己負担によって牽引される、成長著しいプレミアム眼内レンズセクターに分かれています。重要なトレンドとして、手術が病院の外来部門から外来手術センターへと継続的に移行していることが挙げられます。これは、費用対効果の高い設定を優遇するCMSの支払い方針によって支えられています。さらに、健康保険が白内障手術の基礎費用を負担することで市場基盤が定義される一方で、民間の支払制度の引き上げによってイノベーションが促進されています。

米国市場は、主に政府資金による白内障手術件数の増加と人口の高齢化傾向によって牽引されています。NLM(国立医療技術研究所)の2022年6月の調査によると、視力障害を持つ40歳以上の米国人の数は約1,200万人に達し、病院の外来部門や外来手術センターを通じた手術需要の持続的な増加につながっています。また、NLMの2023年3月の調査では、複雑な白内障手術の費用は877.85米ドルに達し、標準的な眼内レンズ挿入術が償還対象としてカバーされているため、安定した調達基盤が確保されています。さらに、FDAによる眼内レンズの様々な承認も需要を急増させ、市場の成長を牽引しています。一方、政府の医療費支出は、大量の眼科手術に恩恵をもたらしています。全体として、これらのデータは、米国で市場が活発に拡大していることを示しています。

FDAによる眼内レンズの最近の承認

会社名 | 製品名 | IOLタイプ | 主な表示/機能 | FDA承認日 |

カールツァイスメディテックAG | CT LUCIA® 621P 単焦点眼内レンズ | 単焦点、非球面、一体型Cループ | 広範囲の球面収差を補正し、レンズの偏心や位置ずれが発生した場合でも視覚的な結果を最適化するように設計されています。 | 2023年4月25日 |

レイナー | レイワン EMV トーリックIOL | トーリック眼内レンズ | 乱視患者を対象としており、重要なIDE試験の完了後に承認された。 | 2025年10月13日 |

レンズテック株式会社 | SBL-3多焦点眼内レンズ | 多焦点IOL | 多焦点視力矯正を提供します。安全性および有効性データの概要(SSED)によって承認されています。 | 2022年7月22日 |

アキュフォーカス株式会社 | IC-8 アプセラ眼内レンズ(IOL) | 小口径IOL | 焦点深度を拡張するように設計されており、PMAレビューとSSEDに基づいて承認されています。 | 2022年7月22日 |

出典: FDA、ZEISSメディカルテクノロジー、レイナー

カナダの眼内レンズ市場は、州の健康保険制度に基づく公的資金による白内障手術件数と急速に進む人口高齢化によって牽引されています。グローバルニュース2022年7月号によると、カナダでは約250万人が白内障を患っており、全国で50万件以上の手術が行われており、そのすべてに眼内レンズ挿入が必要です。カナダ統計局は2024年9月に、65歳以上の成人が760万人に達すると報告しており、この割合は今後10年間で着実に増加し、眼科手術の需要が高まると予測されており、人口動態の圧力は高まり続けています。支出の観点から見ると、医療費は増加しており、各州は眼科を含む外科手術のバックログを優先しています。これらの傾向により、カナダは量主導型であり、州の予算配分や病院ベースの調達枠組みに密接に関連しています。

APAC市場インサイト

アジア太平洋地域は最も急速に成長している市場であり、2026年から2035年の予測期間中に7.8%のCAGRで成長すると見込まれています。市場は、膨大な患者人口、医療アクセスの向上、そして手頃な価格と技術採用の多様な環境によって特徴付けられる世界的な成長エンジンによって牽引されています。主な需要促進要因は、インドなどの国での人口高齢化と高い糖尿病率によって引き起こされる白内障の有病率の高さと増加です。日本、オーストラリア、韓国などの先進市場では、高い可処分所得と高度な外科インフラに牽引されて、プレミアムIOLの堅調な採用が見られます。一方、価格に敏感な大量市場では、政府調達スキームによってサポートされていることが多い低価格の単焦点IOLが主流です。この地域は主要な製造拠点でもあり、インドのAurolabなどの地元企業が高品質で低コストのIOLを生産しており、新興経済全体の価格設定とアクセス性に影響を与えています。

インドの眼内レンズ市場は、政府および多国間資金による大規模な白内障手術プログラムによって形成されており、これらのプログラムは数十年にわたり持続的な大量需要を生み出してきました。さらに、2026年世界開発センターのデータによると、インドでは年間約350万件の白内障手術が行われており、白内障による失明抑制プログラムの下、7年間で累計1,535万件の手術が行われ、いずれも眼内レンズを必要としました。この介入により、白内障による失明の有病率が26%減少し、手術導入の規模と継続性が実証されました。さらに、高品質の人工レンズを現地で製造することでコスト効率が向上し、手術費用は1回あたりわずか10米ドルと報告されています。このことから、インドは価格に敏感な数量主導型のIOL市場としての地位を確立しました。進行中の公的プログラムは、引き続き白内障の未処理案件の削減を優先し、政府系病院やNGOパートナーを通じた大量調達を強化し、インドを世界最大の眼内レンズの需要市場のひとつとして位置付けています。

中国市場は、政府資金による白内障手術能力の拡大、急速な人口高齢化、そして持続的な公的医療投資によって牽引されています。さらに、白内障は高齢者の視力障害の主な原因であり、国の予防プログラムでは公立病院における外科的治療を優先しています。中華人民共和国の2024年10月の報告書によると、2023年には65歳以上の人口は約2億1,676万人となり、総人口の15.4%を超え、手術可能な基盤が大幅に拡大すると予想されています。システムキャパシティの観点から見ると、WHOの報告書は、中国では政府主導の失明予防イニシアチブと農村部の医療アクセスプログラムの支援を受け、年間数百万件の白内障手術が行われていると示しています。これらのデータは、公立病院の調達および国の眼科サービス拡大政策と密接に関連しています。

ヨーロッパ市場の洞察

欧州の眼内レンズ市場は、国民皆保険制度、高齢化社会、そして医療機器規制に基づく厳格な規制調和によって形成されています。高齢者層における白内障手術件数の増加が、この需要を牽引しています。加えて、公的資金による基準の分割、単焦点手術、そして先進技術レンズのための自己負担のプレミアム眼内レンズセグメントの増加が重要なトレンドとなっています。EMAによるMDR(多焦点眼内レンズ規制)の導入により、臨床エビデンス要件が強化され、新製品の導入に一時的な影響を与え、長期的な市場の質を高めています。さらに、政府の医療費支出は費用対効果の高い成果を優先しており、償還方針は国によって大きく異なり、多くの場合、全額補償の対象は基本レンズに限定されています。さらに、高度な外科的インフラと価値に基づく医療への重点が、欧州市場を牽引しています。

ドイツの眼内レンズ市場は、法定健康保険の適用範囲、白内障手術件数の増加、そして高齢化社会に支えられ、大きく拡大しています。さらに、高齢化社会の進展は、白内障の発生率と手術需要を押し上げる要因となっています。さらに、2024年7月のIQWIGの報告書によると、病院統計によると、白内障手術は年間90万件以上実施されており、眼内レンズ挿入を必要とする国内で最も一般的な入院・外来手術の一つとなっています。さらに、2025年1月のEIT Healthの報告書によると、医療費総額は4,980億ユーロを超え、法定健康保険による白内障関連手術への資金提供はほぼ完了しています。これらの要因により、ドイツ市場は、GKV(一般健康保険)の枠組みの中で、病院および外来手術センターの調達と密接に結びついた、確実な数量ベースの償還制度となっています。

英国の眼内レンズ市場は、国民保健サービス(NHS)が資金提供する白内障手術件数と高齢化人口の増加に牽引されています。2026年のSpaMedicaデータによると、白内障手術は最も頻繁に実施される外科手術であり、40万件以上のインプラントが使用されています。さらに、人口の30%が65歳以上で、40%の人が手術を必要としており、眼内レンズの需要を牽引しています。一方、眼科の待機リストは増加しており、白内障治療を含む、症例数の多い選択的ケアの拡大に重点的に資金提供が促されています。さらに、白内障手術の費用は1,995ユーロから3,150ユーロの範囲です。これらの公的資金による手術件数の増加とバックログ削減の取り組みにより、英国のIOL市場は需要が安定し、調達主導型であり、NHSの予算配分と病院の処理効率と密接に連動しています。

白内障手術の眼内レンズの種類別の料金

クリニック | 相談 | 白内障単焦点レンズ | 白内障多焦点レンズ |

オプティマックス | 無料 | 2,995ポンド | 3,995ポンド |

ウルトララーゼ | 無料 | 2,995ポンド | 3,995ポンド |

オプテグラ | 無料 | 2,795ポンド | 3,895ポンド |

オプティカルエクスプレス | 無料 | 1,995ポンド | 3,195ポンド |

視力センター | 445ポンド | 3,330ポンド~3,795ポンド | 4,330ポンド~4,750ポンド |

出典: LESH 2024年8月

眼内レンズ市場の主要プレーヤー:

- ジョンソン・エンド・ジョンソン ビジョン(米国)

- アルコン(スイス)

- ボシュロム(米国)

- カールツァイスメディテック(ドイツ)

- HOYA株式会社(日本)

- STAARサージカル(米国)

- レイナー(英国)

- オフテック(オランダ)

- ヒューマンオプティクス(ドイツ)

- 生理学(フランス)

- 参天製薬(日本)

- ニデック(日本)

- レンズテック(米国)

- EyeKon Medical(米国)

- ケアグループ(インド)

- オーロラボ(インド)

- Medicontur(ハンガリー)

- ハニタレンズ(イスラエル)

- イーグルオプティクス(インド)

- アパサミー・アソシエイツ(インド)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ジョンソン・エンド・ジョンソン・ビジョンは、材料科学の領域を超えて、包括的なデジタルエコシステムへと進化を遂げています。同社の戦略的取り組みは、TECNIS SynergyやVeritasワークステーションなどのプラットフォームを介して、IOL計算と手術計画を高度な診断と統合することに重点を置いています。

- アルコンの眼内レンズ市場における優位性は、大規模な研究開発投資とプレミアムポートフォリオ戦略によって強化されています。重要な進歩の一つは、回折リングなしで老眼と乱視を矯正する波面誘導光調節レンズの積極的な商品化です。同社は売上高を5%増加させ、営業キャッシュフローは21億米ドルに達しました。

- ボッシュ・ロムは、戦略的な買収と外科医教育への注力を通じて、市場における地位を強化してきました。特に重要な前進は、AcuFocus社と、小口径設計により焦点深度を拡大するIC-8 Apthera IOLの買収です。同社は2024年第4四半期に12億8,000万米ドルの売上高を達成しました。

- カールツァイスメディテックは、診断における比類のない強みを活かして市場での躍進を遂げています。その主要な取り組みは、高精度バイオメーターと手術用顕微鏡を、AT LISAトリフォーカルおよびトーリックIOLポートフォリオとシームレスに連携させる、知恵の循環を生み出すことです。

- HOYA株式会社の市場戦略は、光学設計と材料科学における技術的差別化を示しています。その中核となる進歩は、独自の非球面設計とフロストエッジ設計を採用し、視力異常を最小限に抑えるVivinexシリーズとiSertシリーズの開発です。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の眼内レンズ市場は、少数の多国籍巨大企業が広範な研究開発、包括的な製品ポートフォリオ、そして強力な外科医との良好な関係を駆使してリーダーシップを維持する、競争の激しい市場です。この分野における主要な戦略的取り組みには、プレミアム老眼矯正レンズや乱視レンズといった先進技術への積極的な投資、地理的・技術的拠点の拡大を目的とした戦略的買収、プレミアム製品の採用を促進するための消費者直販マーケティングなどが挙げられます。例えば、2024年4月、Appasamy Associates Pvt. Ltd.は、世界有数の成長投資会社であるWarburg Pincusが同社の株式を取得したと発表しました。これは同社によるインドのヘルスケア分野への最大規模の投資となります。一方、欧州、日本、インドの中堅企業および地域企業は、費用対効果の高い代替製品、革新的な設計、そして公的ヘルスケア調達プログラムにおける強力な地位の確保を通じて、競争を激化させています。

眼内レンズ市場の企業概要:

最近の動向

- 2025年10月、眼科機器のイノベーションにおける世界的リーダーであるBVIは、米国食品医薬品局(FDA)が同社のFINEVISION HP三焦点眼内レンズ(IOL)を承認したことを発表しました。

- 2025年6月、英国ワーシングに拠点を置く白内障手術用製品の世界的メーカーであるRayner社は、RayOne GalaxyおよびRayOne Galaxy Toric眼内レンズがブラジルで販売開始されたと発表しました。

- 2025年6月、目の健康に関する世界的リーダーであるジョンソン・エンド・ジョンソンは、ヨーロッパ、中東、カナダでTECNIS Odyssey IOLを展開し、老眼矯正眼内レンズのポートフォリオを拡大すると発表しました。

- Report ID: 4856

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。