インテリジェント交通システム市場の見通し:

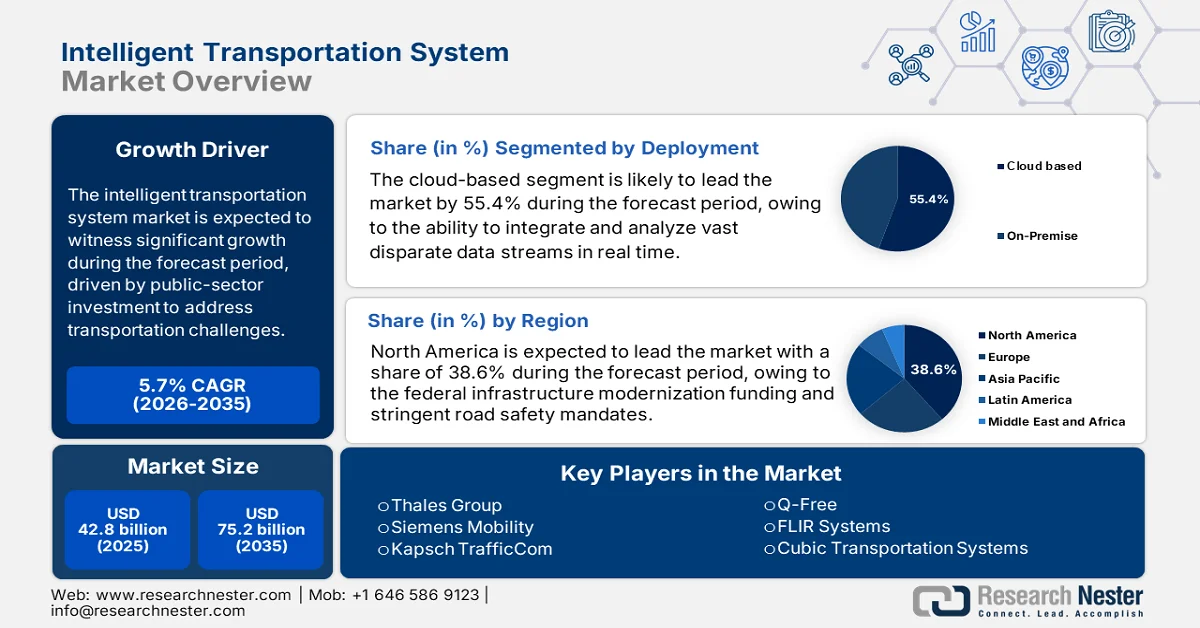

インテリジェント交通システム市場規模は2025年に428億米ドルと評価され、2035年末までに752億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.7%で成長が見込まれます。2026年には、インテリジェント交通システムの業界規模は452億米ドルに達すると推定されています。

この市場は、交通ネットワークにおける中核的な運用課題への取り組みを目的とした公共部門の投資によって牽引されています。CNUジャーナルの2022年4月のデータによると、連邦道路局は、米国では渋滞と不安定な移動が年間1,900億ドル以上の経済的損失をもたらしており、連邦および州の機関は、インテリジェントな交通システム関連の資金源の下で、交通管理回廊の最適化と安全監視プログラムを優先するよう促していると報告しています。さらに、連邦道路局の2026年2月の報告書によると、米国のインフラ投資・雇用法は、州および地方自治体のITSアップグレードを支援する高度な交通技術およびイノベーションプログラムなど、専用の資金メカニズムを備えた高速道路および安全プログラムに3,500億ドル以上を割り当てています。

さらに、2023年12月の世界保健機関のデータによると、毎年約119万人が交通事故で亡くなっています。このデータは、運輸当局によるリアルタイム監視、施行自動化、インシデント対応システムの継続的な調達を裏付けています。さらに、都市化と貨物輸送の圧力により、市場への制度的支出がさらに維持されています。「運輸地理2024」レポートによると、運輸GDPは6%から12%の範囲にあり、非効率性により、主に新興国で一定の割合でこれが減少する可能性があります。さらに、政府が支援する安全性、効率性、財政パフォーマンスの要請が長期的な市場需要を支えており、調達は裁量による商業的採用ではなく、主に公共機関、コンセッション事業者、インフラ当局によって推進されています。

キー インテリジェント交通システム 市場インサイトの概要:

地域のハイライト:

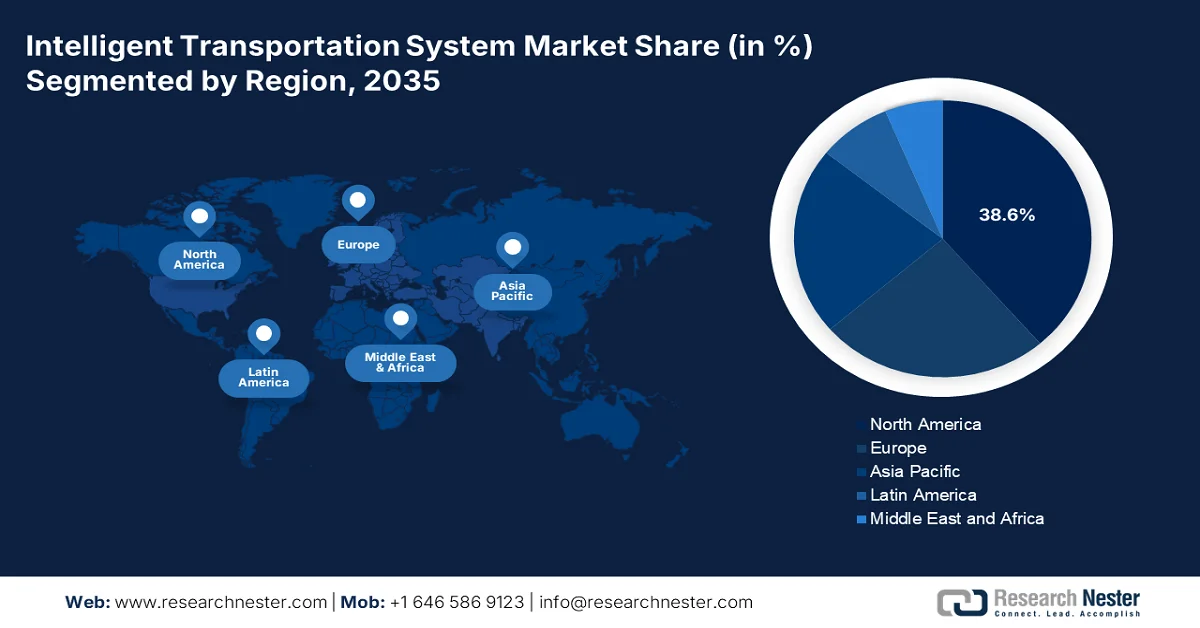

- 北米のインテリジェント交通システム市場は、連邦政府のインフラ近代化資金と厳格な道路安全規制により、2035年までに38.6%の収益シェアを確保すると予測されています。

- アジア太平洋地域は、政府主導の大規模な都市化とスマート交通への投資により、2026年から2035年にかけて9.5%という最も高いCAGRを記録すると予想されています。

セグメント分析:

- インテリジェント交通システム市場のクラウドベースソリューションセグメントは、政府によるクラウドファースト戦略の採用の増加とパブリッククラウド支出の増加により、2035年までに55.4%のシェアを占めると予測されています。

- ソフトウェアセグメントは、AIを活用した分析やデータ駆動型の交通情報ソリューションの需要増加により、2035年までに最大のシェアを維持すると予想されています。

主な成長傾向:

- 道路の安全と死亡者数の削減に向けた公的支出の増加

- 連邦インフラ投資と政策義務

主な課題:

- 高額な初期資本と研究開発投資

- 強力なシステム統合と相互運用性の要求

主要プレイヤー: Thales Group(フランス)、Siemens Mobility(ドイツ)、Kapsch TrafficCom(オーストリア)、Q-Free(ノルウェー)、FLIR Systems(米国)、Cubic Transportation Systems(米国)、Iteris, Inc.(米国)、Motorola Solutions(米国)、IBM Corporation(米国)、Cisco Systems, Inc.(米国)、TomTom(オランダ)、Garmin Ltd.(米国)、Hitachi Rail(日本)、三菱電機(日本)、NEC Corporation(日本)、Samsung SDS(韓国)、Hyundai Mobis(韓国)、Kapsch TrafficCom India(インド)、Adatek(オーストラリア)、SMH Rail & Transit Sdn. Bhd.(マレーシア)。

グローバル インテリジェント交通システム 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 428億米ドル

- 2026年の市場規模: 452億米ドル

- 予測市場規模: 2035年までに752億米ドル

- 成長予測: 5.7% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.6%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、ブラジル、韓国、アラブ首長国連邦、シンガポール

Last updated on : 17 February, 2026

インテリジェント交通システム市場 - 成長の原動力と課題

成長の原動力

- 道路安全と死亡者数削減に向けた公的支出の増加:道路安全は財政面および政策面での優先事項となり、運輸当局による市場への直接的な刺激となっています。さらに、交通事故による死者は年間100万人に達し、多くの国で経済的損失をもたらしています。政府は、自動取り締まり、交通監視、インシデント対応システムに継続的な予算を割り当てています。米国運輸省によると、2024年11月時点で2022年には約42,514人の交通事故死者が記録されており、「Safe Streets and Roads for All(すべての人のための安全な街路と道路)」プログラムに基づく連邦政府の補助金交付が促進され、ITSを活用した交通管理を含む安全重視のインフラ整備に50億ドルが充当されました。さらに、安全に関するコンプライアンスおよび報告基準に準拠したベンダーは、長期の公共契約を優先的に獲得できます。

道路での死亡者数

![]()

出典:米国運輸省、2024年11月

- 連邦政府のインフラ投資と政策義務:米国超党派インフラ法などの法律を通じた政府の直接支出は、インテリジェント交通システム市場における最も重要な需要促進要因です。米国運輸省によると、2025年12月には、SMARTステージ1助成金の第3弾(最終ラウンド)として、21州の34のプロジェクトに約5,400万米ドルが交付されました。これにより、州および地方自治体に複数年にわたる資金源が確保され、交通管理、コネクテッドカーインフラ、スマートグリッドプロジェクトの調達に直接結びつきます。この資金は、安全性、効率性、持続可能性の目標達成、ITSソリューションの導入義務付け、そして近代化された交通ネットワークへの公共投資における世界的ベンチマークの設定に結びついています。

- 道路安全の必須要件と死亡者数削減目標:高い道路死亡率により、政府はテクノロジーベースのソリューションの導入を義務付けざるを得なくなっています。米国の国家道路安全戦略は、自動速度違反取締り、交差点安全カメラ、V2E(車車間通信)といった市場を明確に推進しています。これにより、需要は任意的なアップグレードから不可欠な安全インフラへとシフトしています。例えば、連邦道路局(FHA)の「Safe Streets and Roads for All(すべての人のための安全な街路と道路)」助成金プログラムは、ITS導入を含むプロジェクトに対し、初年度で8億ドル以上を割り当てており、安全目標が特定のセンサーソフトウェアおよびデータ分析プラットフォームの市場成長に直接的な資金を提供していることを示しています。これは、米国運輸省(DOT)の2023年2月発表の報告書で示されています。

課題

- 高額な初期資本と研究開発投資:インテリジェント交通システム市場への参入には、ハードウェアの耐障害性とソフトウェア分析のための研究開発への巨額の初期投資に加え、試験導入費用も必要となります。公的機関との長期にわたる販売サイクルは、ROIの実現を遅らせます。スタートアップ企業は、都市との契約獲得に先立ち、開発資金としてベンチャーキャピタルに大きく依存しています。市場は成長が見込まれていますが、この成長は資本集約的であるため、長期にわたる検証・調達フェーズでこれらのコストを吸収できる潤沢な資金力を持つ既存企業が有利となります。

- 高度なシステム統合と相互運用性の要求:新しいシステムは、都市の既存のインフラや多様な新技術と統合する必要があります。普遍的な標準規格が存在しないことで、ベンダーロックインが生じます。企業はマスターシステムインテグレーターとして成功しますが、そのためには豊富な経験が求められます。新規サプライヤーは、自社製品が大手企業の既存のエコシステムとの互換性を証明する必要があり、導入ごとにコストのかかるカスタム開発作業が必要になるため、しばしば苦戦を強いられます。

インテリジェント交通システム市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.7% |

|

基準年市場規模(2025年) |

428億ドル |

|

予測年市場規模(2035年) |

752億ドル |

|

地域範囲 |

|

インテリジェント交通システム市場のセグメンテーション:

展開セグメント分析

クラウドベースのソリューションは、インテリジェントな交通システム市場でリードしており、2035年までに55.4%のシェアを占めると見込まれています。このモデルは、拡張性、初期資本支出の低さ、都市のモビリティネットワーク全体から膨大な種類のデータストリームをリアルタイムで統合・分析する能力が評価されています。クラウドプラットフォームは、シームレスなアップデート、高度なAI分析、そして進化するスマートシティエコシステムに不可欠な、異なるITSコンポーネント間の相互運用性を容易にします。政府の運輸機関は、新規プロジェクトにクラウドファースト戦略を採用するケースが増えています。さらに、政府の運輸機関は、新規プロジェクトにクラウドファースト戦略を採用するケースが増えています。さらに、世界銀行が2022年に報告したデータによると、パブリッククラウドサービスへの政府支出は17.1%急増しており、従来のオンプレミスシステムからの移行が加速していることが浮き彫りになっています。

コンポーネントセグメント分析

ソフトウェアは市場を席巻し、最高のシェアを維持しています。このセグメントは、ハードウェアからデータインテリジェンスと継続的な管理へのコアバリューシフトを反映しています。これには、分析プラットフォーム、AI駆動型管理ソフトウェア、サイバーセキュリティソリューション、システム統合サービスが含まれます。この成長は、センサーやカメラからのデータを交通予測、自動運転車サポート、ダイナミックプライシングのための実用的なインサイトへと処理するニーズによってさらに促進されています。ハードウェアはデータ収集コモディティとなり、ソフトウェアは実用的なインテリジェンスを生み出します。さらに、アップデート、クラウドベースのプラットフォーム、データ駆動型サービスからの継続的なソフトウェア収益は、ベンダーの長期的な収益性と市場への定着率を高めています。

エンドユーザーセグメント分析

政府運輸機関は、インテリジェント交通システム市場におけるエンドユーザーセグメントをリードしています。公共道路インフラの主要な所有者および運営者として、交通管理、公共安全、渋滞緩和のための大規模なITS導入への主要な投資家です。彼らの調達は市場を牽引し、運用効率の向上、通勤者の安全性の向上、そして持続可能性目標の達成につながるソリューションに重点を置いています。彼らの投資規模は莫大です。さらに、スマートモビリティによる排出量削減と都市のデジタル化に関する政府の義務付けにより、高速道路やスマートシティにおける全国的なITS展開が加速しています。長期的な公的資金提供プログラムと官民パートナーシップは、安定した需要と継続的なシステムアップグレードをさらに確保しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

成分 |

|

応用 |

|

展開 |

|

エンドユーザー |

|

システム |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

インテリジェント交通システム市場 - 地域分析

北米市場の洞察

北米のインテリジェント交通システム市場は最大かつ最も大きな市場であり、2035年までに地域全体の収益シェアの38.6%を占めると予測されています。この需要は、連邦政府によるインフラ近代化資金と厳格な道路安全規制によって牽引されています。米国超党派インフラ法は、SMART GrantsやPROTECTなどのプログラムを通じて、ITS導入のための複数年にわたる非裁量的資金源を提供しています。さらに、国家道路安全戦略は、死亡者数削減のための技術導入を義務付けています。さらに、交通管理とデータ交換のためのハードウェア中心のプロジェクトから、統合型クラウドベースのソフトウェアプラットフォームへの移行が主流の傾向にあり、サイバー脅威や気候変動への耐性を持つ、回復力とセキュリティに優れたインフラの構築も同時に重視されています。

連邦政府主導の安全対策資金提供プログラム、特に米国運輸省が運営する「Safe Streets and Roads for All(SS4A)」イニシアチブは、米国の市場を牽引しています。SS4A助成金は、米国人口の半分以上を対象とする安全計画活動に資金を提供し、交通分析監視および安全管理システムに直接依存するデータ駆動型道路評価および実装プロジェクトの全国的なパイプラインを構築しています。米国運輸省によると、2023年2月の交通事故は3,400億ドルの経済的負担を生み出しており、ITSを活用した予防および事故後の対応への投資に対する財政的正当性が強化されています。さらに、最初のSS4A資金調達ラウンドで、米国運輸省は474の行動計画助成金と37の実装助成金を授与し、市町村および郡レベルで展開可能な安全システムに対する短期的な需要を示しています。これらのデータは、米国の市場成長にプラスの影響を及ぼしていることを示しています。

連邦政府による継続的なインフラ資金、都市の安全優先、渋滞緩和の義務付け、そして主に公共機関や地方自治体の交通当局が主導する調達が、カナダのインテリジェント交通市場を推進しています。カナダ政府の2024年11月の報告書によると、連邦政府は交通管理やスマートモビリティシステムなどの公共交通プロジェクトに300億米ドルを投じています。さらに、2024年5月のカナダ政府の報告書によると、カナダ運輸省は、2022年には1,931人の道路交通事故による死亡者が記録され、道路の安全は依然として重大な公共の関心事であり、州全体でデータ駆動型の交通監視、衝突分析、施行支援システムの需要が高まっていると報告しています。連邦政府が資金提供するこれらの安全性と効率性の必須事項は、地方自治体の気候とモビリティの報告要件と相まって、カナダ市場は着実に政府主導で成長していく立場にあります。

死亡者数(2003年~2022年)

年 | 死亡者数 |

2003 | 2,777 |

2004 | 2,735 |

2005 | 2,898 |

2006 | 2,871 |

2007 | 2,753 |

2008 | 2,431 |

2009 | 2,216 |

2010 | 2,238 |

2011 | 2,023 |

2012 | 2,075 |

2013 | 1,951 |

2014 | 1,841 |

2015 | 1,887 |

2016 | 1,900 |

2017 | 1,861 |

2018 | 1,930 |

2019 | 1,761 |

2020 | 1,711 |

2021 | 1,821 |

2022 | 1,931 |

出典:カナダ政府 2024年5月

APAC市場インサイト

アジア太平洋地域のインテリジェント交通システム市場は、2026年から2035年の予測期間中に9.5%という最も高い年平均成長率(CAGR)を記録すると予想されています。この市場は、政府主導の大規模な都市化、インフラ近代化、そして戦略的な産業政策によって推進されています。その中核を担うのは、スマート交通と5G対応のコネクティビティです。主要なトレンドとして、クラウドネイティブAIを活用した交通管理プラットフォームの導入、そして都市の渋滞対策として電子料金収受システム(ETO)や交通監視システムの広範な導入が挙げられます。アジア太平洋地域では、大規模なグリーンフィールドITSプロジェクトが展開されており、完全なターンキーシステムに対する需要が高まっています。さらに、日本や韓国などの国々は、強力な官民パートナーシップの下、自動運転車のテストエコシステムやV2X通信規格の革新を推進しています。

インドのITS市場は、継続的な交通監視、取り締まり、回廊レベルの管理を必要とする大規模な高速道路拡張と高速道路投資によって加速されています。IBEFの2025年11月のデータによると、インドの国道ネットワークは146,204 kmに達し、連邦および州が管理する回廊全体にわたるITS展開の運用基盤が大幅に拡大しています。さらに、インド政府は、2033年までに17,000 kmの高速アクセス制御高速道路を開発するための11ラクルクローレプログラムを発表しました。すでに約40%が着工しており、ほとんどのセクションが2030年までに完成する予定で、ITS調達の短期および中期的な可視性を生み出しています。これらの政府資金によるプログラムは、ITSをインドの拡大する道路網の基盤となる運用レイヤーとして位置付け、MoRTH、NHAI、および州の公共事業当局が推進する持続的な市場成長を支えています。

中国のインテリジェント交通システム市場は、第14次5カ年計画に基づく政府主導の大規模な交通近代化によって加速しており、この計画では、全国ネットワーク全体の統合、安全性、スマートアップグレード、グリーン変革が重視されています。中華人民共和国によると、2025年7月に中国は交通固定資産に15.2兆円を投資しました。これは前回の計画サイクルに比べて23.3%増加しており、デジタル交通管理およびネットワーク調整システムのための大きな資金基盤を提供しています。さらに、2024年までには、国家総合交通ネットワークフレームワークの90%以上がすでに整備されており、政策の焦点は物理的な拡張から運用効率とインテリジェント制御へと移行しています。高速道路191,000 km、幹線道路549万 km、鉄道162,000 km、そして毎日3億人の公共交通機関の移動を支える都市システムというネットワークの規模は、交通監視センサーの統合と集中管理プラットフォームに対する持続的な需要を生み出しています。全体として、これらの政策支援による投資により、中国は継続的な成長市場としての地位を確立しています。

ヨーロッパ市場の洞察

欧州のインテリジェント交通システム市場は、安全性、持続可能性、デジタル統合を重視するEUの規制枠組みによって大きく成長しています。その原動力となっているのは、EUの持続可能かつスマートなモビリティ戦略です。この戦略は、交通排出量と交通事故による死亡者数の大幅な削減を義務付けており、加盟国に対し、交通管理、コネクテッドカーインフラ、マルチモーダルな発券システムへの投資を直接促しています。重要なトレンドとして、協調型インテリジェント交通システム(ITS)の推進が挙げられます。ITSは、V2E(車車間・路車間)通信のための、国境を越えた調和のとれたデジタルエコシステムを構築します。さらに、市場は、独立した国家システムから、国境を越えたリアルタイムのデータ共有をサポートする相互運用可能なクラウドベースのプラットフォームへと移行しています。

データセキュリティプロトコルと回復力のあるセンサーネットワーク設計の要件を含む、デジタルインフラストラクチャへの強力な連邦政府投資は、ドイツでの市場を加速させています。 EIAの2024年6月のデータによると、連邦および州当局が運営するコネクテッドトラフィック管理と路側センシングシステムをサポートする資金源を含む、デジタル輸送インフラストラクチャとモビリティ近代化に128億ユーロが割り当てられています。 さらに、UDVの2021年12月のデータによると、事故の約45%が誰かの運転する車両との衝突によるものです。 ITSの採用をさらに強化するために、ドイツ連邦情報保安局(BSI)は、輸送および交通管制システムがKRITISフレームワークに基づく義務的ITセキュリティ監査の対象となる重要なインフラストラクチャの1つであると報告し、連邦および州当局に、新しいITS調達の一環として安全なデータ伝送、暗号化、およびセンサーネットワークの回復力を向上させるよう促しています。

安全パフォーマンス目標は、国および地方の運輸当局が主導するデジタル道路インフラとデータガバナンス要件への政府の継続的な投資であり、これが英国の市場を牽引しています。 2023年5月の英国政府の報告書では、戦略的道路網に230億ポンドを投資し、国道が運営するスマート高速道路の運用、交通監視、インシデント管理システムをサポートしていると報告されています。 さらに、英国研究イノベーション機構は2025年12月に、安全成果は依然として政策の核となる推進力であり、2022年には1,695人の道路死亡者が記録されたと報告しており、データ駆動型の安全および交通管制システムの継続的な導入を強化しています。 さらに、Innovate UKは平均年間3億~4億ポンドの予算を管理し、政府パートナーと協力して、コネクテッドロードシステムやインテリジェントロードシステムなどの交通イノベーションに資金を提供しています。 全体として、英国市場は着実に拡大すると予想されています。

主要なインテリジェント交通システム市場プレーヤー:

- タレスグループ(フランス)

- シーメンス・モビリティ(ドイツ)

- Kapsch TrafficCom(オーストリア)

- Q-Free(ノルウェー)

- FLIR Systems(米国)

- キュービック・トランスポーテーション・システムズ(米国)

- Iteris, Inc.(米国)

- モトローラソリューションズ(米国)

- IBMコーポレーション(米国)

- シスコシステムズ社(米国)

- TomTom(オランダ)

- ガーミン株式会社(米国)

- 日立レール(日本)

- 三菱電機株式会社(日本)

- NEC株式会社(日本)

- サムスンSDS(韓国)

- ヒュンダイモービス(韓国)

- Kapsch TrafficCom India (インド)

- アダテック(オーストラリア)

- SMH レール & トランジット Sdn. Bhd. (マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- タレスグループは、防衛および航空宇宙分野の専門知識を活用し、安全な統合ITSソリューションを開発しています。同社の戦略は、道路センサーから公共交通機関に至るまでの都市のモビリティデータを統合するAIを活用した交通管理プラットフォームの開発に注力しており、インテリジェント交通システム市場における都市全体の効率性と安全性の向上に貢献します。2024年には、年間売上高200億ユーロを達成しました。

- シーメンス・モビリティは、鉄道と道路の融合におけるリーダーであり、デジタルツインやSiemens XceleratorなどのクラウドベースIoTプラットフォームに多額の投資を行っています。同社の取り組みは、データ分析を用いて市場全体の交通流と鉄道運行を最適化する、シームレスで持続可能なモビリティネットワークの構築に重点を置いています。2024年には、同社は96億2,000万ユーロの利益を上げました。

- Kapsch TrafficComは、渋滞課金と通行料徴収技術を中核的な成長ベクトルとして戦略的に注力しています。コネクテッドカーと交通執行システムに関する先駆的なソリューションを提供し、競争の激しいインテリジェント交通システム市場において、各都市が効果的な都市交通管理戦略を実行できるよう支援しています。

- Q-Freeは、オープンスタンダードと相互運用可能なITSアーキテクチャを推進しています。同社の主要な取り組みは、レーダーベースの検知技術とスマートシティ交差点技術のポートフォリオ拡大であり、インテリジェント交通システム市場における交通安全とデータ収集を向上させる、ベンダーに依存しないスケーラブルなソリューションの提供を目指しています。

- Teledyne FLIRは、サーマルイメージングとビデオ分析において圧倒的なシェアを誇っています。同社の戦略は、交通監視、事故検知、そして道路利用者の弱者保護のための高度なセンサーとAI駆動型認識ソフトウェアを統合し、市場に重要なデータインプットを提供することです。

以下は、世界市場で活動している主要プレーヤーのリストです。

市場は競争が激しく、細分化されており、北米、欧州、東アジアの既存のインフラおよびテクノロジー大手が市場を支配しています。主要企業は、戦略的合併・買収を通じて積極的に成長を目指し、地理的範囲と技術ポートフォリオの拡大を図っています。例えば、2024年8月には、IterisがAlmavivaに3億3,500万米ドルで買収されました。さらに、統合型スマートシティ・エコシステムの構築を目指し、クラウドベースのソリューション、AI、機械学習、V2E(Vehicle-to-Everything)通信への多額の研究開発投資が重点的に行われています。市場が従来のハードウェアからデータ中心のソフトウェア定義プラットフォームへと移行する中で、大規模な契約ベースのプロジェクトを展開するには、政府や地方自治体とのパートナーシップも不可欠です。

インテリジェント交通システム市場の企業概要:

最近の動向

- 2025 年 7 月、世界中の人々の移動に重点を置く世界的なテクノロジー組織であるModaxo Inc. は、Cohort PLC の一部門である SEA から取得した道路および鉄道資産向けのインテリジェントな輸送システムで構成される新しいブランドおよび組織である Intelliscape の立ち上げを発表しました。

- 2025年3月、ファーウェイは4つの主要な運輸セクターにわたる7つの革新的なICT製品とソリューションを発表しました。同社のデジタル・インテリジェント基盤は、運輸業界のエンパワーメントと業界インテリジェンスの加速に貢献します。

- RGBSIは2024年8月、モビリティ分野における安全性、効率性、そしてイノベーションを再定義するために開発された、最先端のスマート輸送製品の発売を発表しました。最先端の技術とエンジニアリングを駆使して開発されたこれらの製品は、RGBSIのグローバル輸送の発展へのコミットメントに合致しています。

- Report ID: 3261

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。