ロボット溶接市場の見通し:

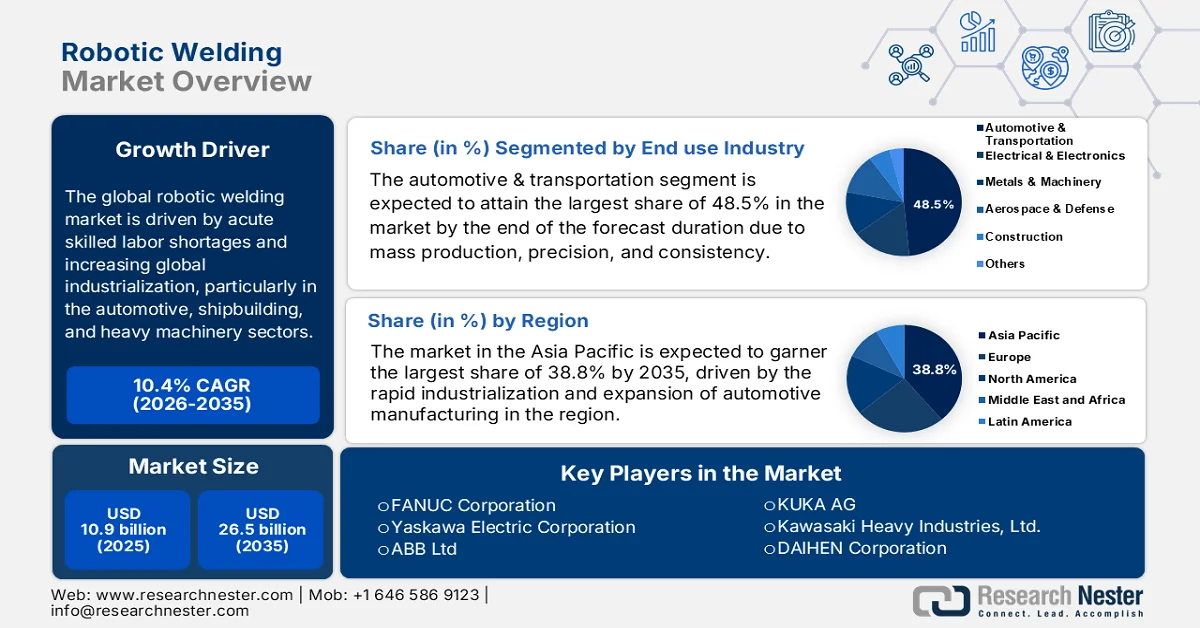

ロボット溶接市場の規模は、2025年には109億米ドルと評価され、2035年までに265億米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は10.4%です。2026年におけるロボット溶接業界の規模は120億米ドルと評価されています。

ロボット溶接市場は、熟練労働者の深刻な不足と、特に自動車、造船、重機械分野における世界的な工業化の進展を主な要因として、今後数年間で大幅な成長が見込まれています。国際ロボット連盟(IFR)が2025年9月に発表した記事によると、世界の産業用ロボットの設置台数は過去10年間で倍増し、2024年には54万2000台を超え、アジアが74%を占めてこの市場をリードしました。また、同レポートでは、中国が29万5000台の設置で市場を支配し、国内の海外サプライヤーを上回った一方、日本、韓国、インドは依然として強い地位を維持したと述べられています。ヨーロッパではドイツが主導し8万5000台の設置が記録され、アメリカでは米国が大部分を占める5万100台の設置が行われ、市場の拡大と普及に対する明るい見通しを示しています。

さらに、市場の将来のダイナミクスを再構築する目に見えるトレンドは、ユーザーフレンドリーな協働ロボット、すなわちコボットの台頭です。これにより、中小企業は複雑な統合なしに柔軟な自動化を導入できるようになり、市場は大規模工場を超えて拡大します。2024年12月のIFRのレポートによると、2023年には、世界中で設置された541,302台の産業用ロボットのうち、協働ロボット(コボット)が約10.5%を占めていました。レポートでは、コボットは安全な人間とロボットの協働のために設計されており、プログラミングが容易でフェンスレス操作が可能であると指摘されていますが、従来のロボットと比較すると、可搬重量と速度は劣ります。さらに、軽量設計により柔軟な移設と統合が可能であるため、自動車、エレクトロニクス、物流などの少量多品種生産の業界で人気があります。

キー ロボット溶接 市場インサイトの概要:

地域の注目ポイント:

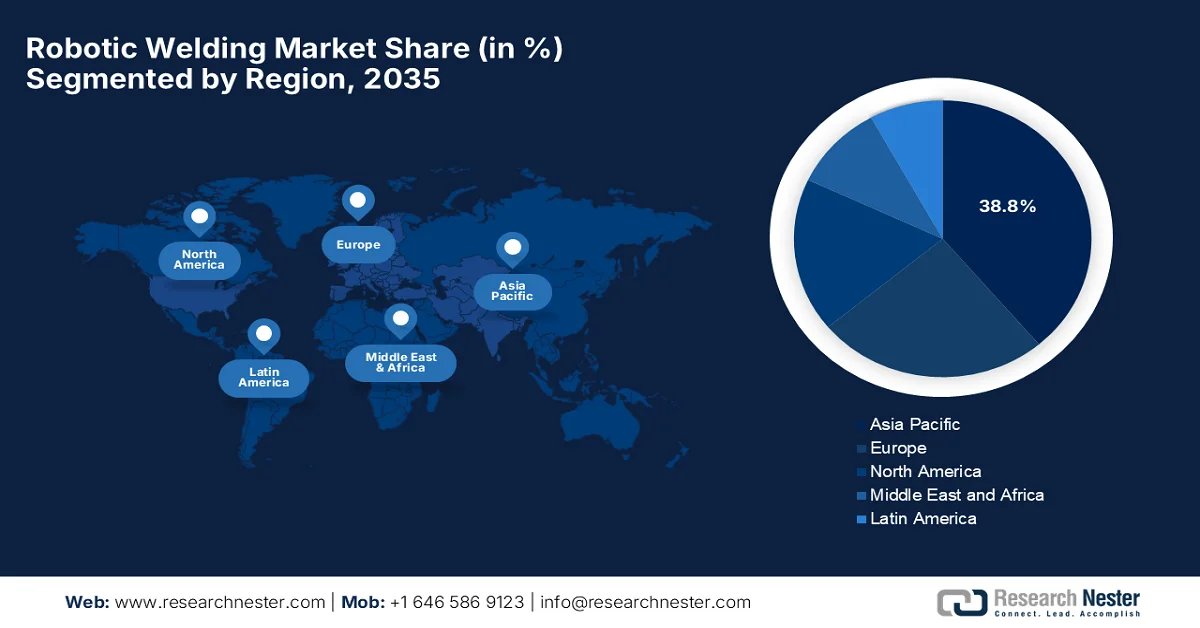

- アジア太平洋地域のロボット溶接市場は、急速な工業化と自動車製造の拡大に牽引され、2035年までに38.8%という圧倒的なシェアを占めると予測されている。

- 北米は、労働力不足の深刻化と各産業における自動化の導入拡大を背景に、2026年から2035年にかけて最も急速な成長を遂げると予測されている。

セグメント分析:

- ロボット溶接市場における自動車・輸送機器分野は、大量生産、精度、一貫性においてロボット溶接への依存度が高まっていることを背景に、2035年までに48.5%のシェアを獲得すると予測されている。

- アーク溶接分野は、重工業や金属加工における幅広い応用性から、2026年から2035年にかけて大きなシェアを獲得すると予測されている。

主な成長トレンド:

- 産業オートメーションの導入拡大

- 熟練溶接工の不足

主な課題:

- 熟練労働者と技術的専門知識の不足

- 複雑なプログラミングと柔軟性の欠如

主要企業:ファナック株式会社 (日本)、安川電機株式会社 (日本)、ABB Ltd. (スイス)、KUKA AG (ドイツ)、川崎重工業株式会社 (日本)、ダイヘン株式会社 (日本)、パナソニックホールディングス株式会社 (日本)、ナチフジコシ株式会社 (日本)、Comau SpA (イタリア)、Hyundai Robotics (韓国)、Lincoln Electric Holdings, Inc. (米国)、Miller Electric Mfg. LLC (米国)、ESAB Corporation (米国)、Teradyne Inc. (米国)、三菱電機株式会社 (日本)、デンソー株式会社 (日本)、Novarc Technologies (カナダ)、Universal Robots A/S (デンマーク)、Stäubli International AG (スイス)、Siasun Robot & Automation Co., Ltd. (中国)、アマダ株式会社 (日本)。

グローバル ロボット溶接 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 109億米ドル

- 2026年の市場規模: 120億米ドル

- 予測市場規模: 2035年までに265億米ドル

- 成長予測:年平均成長率10.4%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに38.8%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、韓国

- 新興国:インド、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 14 April, 2026

ロボット溶接市場 - 成長促進要因と課題

成長の原動力

- 産業オートメーションの普及拡大:ほとんどの産業が、製造プロセスにおける生産性と効率性の向上を主な目的として、オートメーションを導入しています。これらのロボット溶接システムは、ダウンタイムを最小限に抑え、高速化と人的介入の削減を実現し、連続運転を可能にします。2022年1月に世界経済フォーラム(WEF)が発表した報告書では、産業オートメーションは、より高速で効率的かつ一貫性のある製造プロセスを可能にすることで生産性を著しく向上させるため重要であると述べられています。また、遠隔監視、データ駆動型意思決定、より安全な人間と機械の協働を可能にすることで、産業労働力を強化します。さらに、産業オートメーションは、生産システム全体でエネルギー使用を最適化し、廃棄物を最小限に抑え、資源効率を向上させることで、環境負荷の低減に意図的に貢献し、ロボット溶接市場全体に利益をもたらします。

- 熟練溶接工の不足:世界的に熟練溶接工が不足しており、労働力の高齢化に伴い、製造業者はロボットによるソリューションを選択するようになっています。溶接には精度と専門知識が必要ですが、これらを安定的に確保することがますます困難になっています。このような状況において、ロボット溶接システムは、プログラムされた精度で複雑な作業を実行することで、このギャップを埋めるのに役立ちます。2024年4月、マーケットプレイス組織は、熟練溶接工の不足が拡大していることが、製造業やクリーンエネルギープロジェクトの拡大に向けた取り組みに制約をもたらしていると報告しました。また、今後4年間で約30万~33万人の溶接工が不足すると述べ、これは深刻な労働力不足を反映しています。その結果、建設、防衛、クリーンエネルギーなどの業界は、限られた労働力を巡って競争しており、トレーニングやOJTによるスキル開発が非常に重要になり、市場における需要が高まっています。

- 製造業およびインフラプロジェクトの拡大:インフラ、建設、造船、重機械産業の拡大は、溶接作業に対する幅広いニーズを生み出しています。これらの分野では、ロボットシステムがより効率的に実行できることが実証されている、大規模で高強度かつ反復的な溶接作業が求められます。2025年5月、WEFは、造船、建設、オフショアエネルギーなどの重工業は一般的に手作業で行われているが、ロボット工学とAIが大規模で複雑な生産作業の自動化を可能にすることで、これらの分野を変革し始めていると述べました。また、欧州とデンマークの資金援助、および南デンマーク大学からの共同出資を受けて、デンマークに新しい大型構造物生産(LSP)センターが建設されたことにも言及しました。このセンターは、ロボットシステム、AI駆動のプロセス計画、デジタルツイン技術を体現しており、デジタル設計データから直接溶接と生産を可能にすることで、市場の強化に適しています。

課題

- 熟練労働者と技術専門知識の不足:自動化によって手作業は削減されますが、ロボット溶接システムにはプログラミング、操作、保守を行う熟練した人材が必要です。ロボット工学、溶接プロセス、自動化ソフトウェアの経験を持つ技術者やエンジニアの不足が深刻化しています。このスキルギャップは、産業訓練インフラがまだ初期段階にある新興国で特に顕著です。また、不適切な取り扱いや専門知識の不足は、非効率性、ダウンタイム、品質問題を引き起こす可能性があります。しかし、これに対処するには、企業は従業員の研修とスキルアップに投資する必要があり、これは運用コストの増加につながります。さらに、急速な技術進歩により従業員の継続的な学習が求められるため、ロボット溶接市場に悪影響を及ぼし、課題は一層深刻化しています。

- 複雑なプログラミングと柔軟性の欠如:ロボット溶接システムは、特にカスタマイズ生産や少量生産の場合、プログラミングが複雑であると考えられています。従来のロボットは反復作業向けに設計されていることが多く、多品種少量生産環境への適応が困難です。新しい作業のためにロボットを再プログラミングするには、時間と専門知識、場合によっては追加のソフトウェアツールが必要となり、市場の生産スケジュールを混乱させる可能性があります。そのため、この柔軟性の欠如は、設計変更や製品のカスタマイズが頻繁に求められる業界でのロボットの導入を制限しています。一方、協働ロボットやAIベースのソリューションは柔軟性を向上させていますが、既存のシステムの多くは、動的で予測不可能な製造条件への対応に依然として限界があります。

ロボット溶接市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

10.4% |

|

基準年市場規模(2025年) |

109億米ドル |

|

予測年市場規模(2035年) |

265億米ドル |

|

地域的範囲 |

|

ロボット溶接市場のセグメンテーション:

最終用途産業セグメント分析

自動車・輸送機器セグメントは、予測期間終了までにロボット溶接市場で最大のシェア48.5%を獲得すると予想されています。このセグメントの優位性は、大量生産、精度、一貫性においてロボット溶接に大きく依存していることに大きく起因しています。さらに、政府支援の産業オートメーションイニシアチブと製造アップグレードが、世界的に導入を加速させています。2023年9月、FABTECH 2023において、FANUC Americaは、自動車製造用途向けに特別に設計されたロボット溶接システムを含む高度な自動化ソリューションを展示しました。展示では、R-2000iD/210FH(可搬重量210kg、リーチ2,605mm)などの産業用ロボットがトラックキャブに模擬スポット溶接を行い、高精度・大量生産の車両製造におけるその用途を強調しました。これらのデモンストレーションは、効率性と大量生産をサポートすることを主な目的とした、自動車製造におけるロボット溶接の重要性を反映しています。

タイプ別セグメント分析

タイプセグメントに属するアーク溶接は、検討期間中に市場で大きなシェアを獲得すると予想されています。重工業や金属加工におけるその幅広い適用性が、サブセグメントのリーダーシップを牽引する主要因となっています。高品質の溶接に対する需要が高まっており、工業生産における自動化がセグメントの成長を促進しています。2023年9月に米国国立衛生研究所(NIH)が行った、異種金属薄鋼板の金属アーク溶接を分析した研究では、工学用途で使用される異種金属の接合におけるその重要性が強調されています。この研究に加えて、実験的な溶接パラメータを使用し、完全要因計画とANOVAを適用して溶接品質と引張強度を分析した研究もあります。その結果、アーク溶接は鋼材加工における溶接強度と構造性能に著しく影響することが示され、工業用金属接合および製造プロセスにおけるその重要性が確認されました。

コンポーネントセグメント分析

コンポーネントハードウェアに基づくと、ロボット溶接市場は2035年末までに著しい成長を遂げると予測されています。この分野の成長は、自動化インフラの基盤となるロボットシステム、コントローラー、溶接装置によって大きく牽引されています。労働力不足の深刻化も、生産性維持のためにロボットハードウェアへの投資を促す要因となっています。さらに、センサー、ビジョンシステム、AI対応コントローラーの進歩により、ロボット溶接ハードウェアの精度と適応性が効率的に向上しています。同時に、自動車、航空宇宙、重工業などの業界では、生産効率と一貫性を向上させるために、統合型ロボットシステムの導入が進んでいます。大規模な産業オートメーションの進展に伴い、高性能溶接トーチ、ロボットアーム、電源装置への需要が高まっています。このように、ロボットの中核部品における継続的なイノベーションが、ハードウェア分野の成長見通しを確固たるものにしています。

ロボット溶接市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

最終用途産業 |

|

タイプ |

|

成分 |

|

ペイロード容量 |

|

ロボットの種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ロボット溶接市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域のロボット溶接市場は、予測期間終了までに38.8%という最大のシェアを占めると予想されています。この地域のリーダーシップは、急速な工業化と自動車製造の拡大という主要な成長要因によって効果的に推進されています。この地域における高い自動車需要は、ロボット溶接アプリケーションの必要性を意図的に高めています。この文脈において、国際貿易局(ITA)は2024年12月に、オーストラリアでは熟練労働者の不足の影響で溶接工場の半数が稼働率80%未満で操業しており、鉱山機械から機関車に至るまで、あらゆる産業で製造業者がプロセスの自動化を進めていると報告しました。同報告書はまた、オーストラリアのエネルギー転換には11,000基以上の風力発電タワーと25,000基の送電タワーが必要となり、ロボット溶接の精度に対する膨大な需要が生まれると述べています。海軍艦隊の拡張を含む防衛プロジェクトは、効率性と高度なインフラ製造に不可欠な溶接ロボットの必要性をさらに強固なものにしています。

中国の市場は、高度な自動化と産業近代化の進展によって責任を持って牽引されています。政府のイニシアチブとAIおよびIoT技術の採用の影響を受け、業界は生産性向上のためにスマート溶接システムへと移行しています。2025年8月に発表された政府データによると、中国はCNOOC傘下のCOOECが開発したインテリジェントオフショア溶接ロボットシステムの試験段階に入りました。このシステムは、最大30トンの大型部品を溶接できる3つの高度なプラットフォームを統合しており、耐用年数は20年、ハードウェアの国産化率は80%を超えています。同時に、台湾経済部は2025年に3つのAIロボットイニシアチブを開始すると発表しました。これには、診断の安全性を向上させる台湾初のAI内視鏡ロボット、医療従事者の作業負荷を20%削減する医療サービスロボット、効率を2倍にしながらコストを半分に削減し、標準的な市場成長に適したデジタルツイン溶接ロボットが含まれます。

インドのロボット溶接市場は、多様なエンジニアリングおよび製造分野における普及により、新たな成長段階に入っています。優れた溶接の一貫性、高生産性のアークオン時間、強化された作業場の安全性を実現する必要性により、国内製造業は厳しいグローバル品質基準を満たすことができます。同時に、自動車部品、二輪車、白物家電、重工業、鉄道車両製造、建設機械分野がこの成長の主な推進力となっています。2026年2月に報道情報局(PIB)が述べたように、エンパワードテクノロジーグループの下にあるインドのテクノロジーアドバイザリーグループは、ロボット工学の戦略的ロードマップを策定することになっていました。主な焦点分野は、一貫性のある政策フレームワークの必要性、重要なコンポーネントの国産化、共有国家データインフラストラクチャ、およびミッション指向の研究開発でした。会議では、ロボット工学がインドの自立、競争力、防衛、医療、産業分野への統合のための戦略的必須事項であることが強調されました。

北米市場のインサイト

北米では、ロボット溶接市場は2026年から2035年にかけて最も速いペースで成長すると予想されています。この地域が優位に立つのは、労働力不足の深刻化、精度向上へのニーズの高まり、自動車、航空宇宙、製造業における自動化の急速な普及が大きな要因となっています。2025年6月、コンファレンス・ボードは、人口増加の鈍化と労働力の高齢化により米国で深刻な労働力不足が生じており、長期的な経済成長と競争力が弱まる可能性があると報告しました。パンデミック発生時には約820万人の労働者が労働力から離脱し、回復後もパンデミック前の傾向と比較すると約300万人の労働者が不足していると指摘しています。また、労働力の需給バランスを維持するためには、米国では年間約460万人の労働者を追加する必要があると推定しており、自動化と移民制度改革の緊急の必要性を強調し、市場の成長にプラスの影響を与えるとしています。

広範なインフラ開発とエネルギーパイプラインの近代化が、米国のロボット溶接市場を押し上げる要因となっています。さらに、自動車および航空宇宙産業の著しい復活、特に電気自動車生産の増加も、この分野のパイオニアにとって収益性の高いビジネス環境を促しています。米国では、特殊なフラックス入りワイヤや、エネルギー効率と携帯性を向上させたスマートなインバーター式溶接電源など、高度な溶接消耗品に対する需要が高まっています。IEAが発表した公式統計によると、米国では2022年に電気自動車の販売台数が55%に急増し、自動車販売台数全体の8%の市場シェアを獲得しました。2023年までEVの普及は加速し続け、世界の電気自動車販売台数1,400万台に貢献したとされています。したがって、米国の成長は、モデルの選択肢の拡大、性能の向上、強力な政策インセンティブを反映しており、米国をロボット溶接の世界的最前線に位置づけています。

カナダの市場は、インフラ開発、建設、自動車、石油・ガスなどの分野からの需要に牽引され、今後10年間で大きく成長する大きなチャンスがあります。カナダの市場では、風力や太陽光などの再生可能エネルギープロジェクトへの投資が増加しています。2023年6月に発表された政府データに基づくと、CanmetMATERIALSは、パイプライン用の高強度鋼、輸送用の軽量材料、発電用の高温合金、防衛用途に焦点を当てた高度な溶接および接合の研究開発を提供していることがわかります。さらに、同社のラボの能力には、レーザー溶接、ハイブリッド溶接、ろう付け、拡散接合、積層造形、およびSMAW、FCAW、GTAWなどの従来のアークプロセスが含まれます。加えて、6軸ロボット溶接セルと3キロワットのファイバーレーザーを備えており、パイプライン溶接、電子ビーム、摩擦攪拌、抵抗スポット溶接などの産業規模の技術をサポートする施設です。

欧州市場のインサイト

欧州のロボット溶接市場は、インダストリー4.0の普及、高精度製造への需要の高まり、さまざまな分野での生産性向上へのニーズにより、世界的な動向の中で確固たる地位を築いています。さらに、重要な市場推進要因としては、電気自動車生産の推進、優れた溶接品質への要求、高負荷・高ペイロードのロボットシステムの拡大などが挙げられます。公式プレスリリースによると、イタリアに拠点を置く企業は、熟練労働者不足に直面している金属加工中小企業向けに設計されたAI駆動型ロボット溶接システムのテストと検証を行うため、2026年から2027年にかけて産業パイロットパートナーを探していました。このソリューションは、ロボット溶接ハードウェアとビジョンシステムおよびAIアルゴリズムを統合し、溶接経路を自動的に生成することで、セットアップ時間を短縮し、高度なスキルを持つ溶接工の必要性を最小限に抑え、地域市場の成長を促進するのに適しています。

自動車製造における高度な自動化は、ドイツ市場の主要な成長要因と考えられています。ドイツ市場は、自動車、航空宇宙、金属加工、造船といった分野全体で、精度、柔軟性、生産効率を高めるための自動化の導入からも恩恵を受けています。一方、デジタル化資金や持続可能性政策といった政府支援の取り組みは、環境に配慮した製造プロセスを積極的に推進し、ロボットソリューションの導入を加速させています。こうした背景のもと、2022年にバーデン=ヴュルテンベルク州で行われた調査では、16件のインタビューを参考に、中小企業における協働ロボット溶接の導入状況を分析し、安全性、自律性、品質、柔軟性の向上といったメリットを明らかにしました。さらに、早期導入した中小企業は成功を収め、従業員は協働ロボットのプログラミングに迅速に適応したと述べています。この調査結果は、協働ロボット溶接は小規模企業でも実現可能であり、ドイツ全体の市場成長にプラスの影響を与えることを示しています。

英国のロボット溶接市場は、従来の溶接作業における労働力不足により、地域市場において依然として強い地位を維持しており、自動溶接セルや多関節ロボットの導入が加速しています。市場は、AI対応システム、リアルタイム監視、中小企業にとって統合が容易な協働ロボットへの需要の高まりに影響を受け、よりスマートな技術へと移行しつつあります。2025年12月、英国はレスター大学で軌道上溶接用の自律型ロボットシステムを開発するISPARKプロジェクトを開始し、TWIの材料接合に関する専門知識によって支援されています。さらに、このプロジェクトは英国宇宙庁の国家宇宙イノベーションプログラムの下で資金提供を受けており、宇宙展開前に真空環境での溶接テストとデジタルツインシミュレーションを用いた性能検証を行います。また、軌道上での大型構造物の修理、改造、建設を可能にすることで持続可能な宇宙運用を実現し、国内市場の潜在力を強化することを目指しています。

ロボット溶接市場の主要プレーヤー:

- ファナック株式会社(日本)

- 安川電機株式会社(日本)

- ABB Ltd.(スイス)

- KUKA AG(ドイツ)

- 川崎重工業株式会社(日本)

- 株式会社ダイヘン(日本)

- パナソニックホールディングス株式会社(日本)

- 不二越株式会社 (日本)

- Comau SpA(イタリア)

- 現代ロボティクス(韓国)

- リンカーン・エレクトリック・ホールディングス社(米国)

- ミラー・エレクトリック・マニュファクチャリングLLC(米国)

- ESABコーポレーション(米国)

- テラダイン社(米国)

- 三菱電機株式会社(日本)

- デンソー株式会社(日本)

- ノバーク・テクノロジーズ(カナダ)

- ユニバーサルロボットA/S(デンマーク)

- シュタウブリ・インターナショナルAG(スイス)

- Siasun Robot & Automation Co., Ltd. (中国)

- アマダ株式会社(日本)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- ABB Ltd.は、世界市場において最も影響力のある企業の1つです。同社は、アーク溶接、スポット溶接、協働ロボットシステムなど、幅広い製品ポートフォリオを提供しており、シミュレーションやAIベースのプロセス最適化といった高度なデジタルプラットフォームを統合しています。

- ファナック株式会社は、この市場におけるもう一つの有力企業であり、産業用溶接ロボットの分野で業界をリードし、高い信頼性と耐久性を誇るロボットアームで知られています。さらに、同社の溶接ロボットは、極めて高い精度と稼働率が求められるアーク溶接やスポット溶接用途において、自動車組立ラインにも導入されています。

- 安川電機は、ロボット溶接分野における主要企業として名を馳せている。同社の強みは、高度なモーションコントロール技術と、ロボットと溶接電源を統合して自動化を実現する能力にある。安川電機は、新興市場をターゲットに、グローバル展開を積極的に進めている。

- KUKA AGは、自動車溶接自動化システムに関する豊富な知識を持つ、ヨーロッパを拠点とするロボットメーカーです。同社は、主要自動車メーカーのホワイトボディ生産ラインで使用される、柔軟性の高いロボット溶接セルを提供する大手企業です。

- リンカーン・エレクトリック・ホールディングス社は、溶接消耗品に関する専門知識とロボット溶接自動化システムを組み合わせた専門企業です。同社は、産業用製造業や重工業向けに、ロボット、溶接電源、ソフトウェアソリューションを統合したロボット溶接パッケージを提供することで最もよく知られています。

以下は、グローバル市場で事業を展開する主要企業の一部です。

世界の市場は、FANUC、ABB、Yaskawa、KUKAなどの既存企業が支配しており、これらの企業はAI統合、IoT対応モニタリング、高精度溶接システムを通じて技術的リーダーシップを共同で推進しています。この分野の先駆者たちは、協働ロボット、ビジョン誘導溶接、スマートファクトリーソリューションに多額の投資を行っています。同時に、市場のプレーヤーが採用している戦術的戦略は、地理的範囲を拡大するための合併、買収、パートナーシップです。一方、中堅企業は、中小企業向けにコスト効率が高くモジュール式のシステムに重点を置いています。2023年8月、ダイヘン株式会社は、LORCHのブランド、従業員、ディーラーネットワークを維持しながら、ヨーロッパでのプレゼンスを強化するためにLORCHを買収すると発表しました。このパートナーシップは、EVボディや厚板用途向けの新しい溶接システムを通じて顧客価値を高め、楽観的な市場機会を生み出します。

ロボット溶接市場の企業動向:

最近の動向

- KUKAは2025年7月、昨年納入した23台の摩擦攪拌溶接セルに続き、米国における電気自動車生産を支援するため、摩擦攪拌溶接セル12台の追加受注を獲得しました。これらの先進的なKR FORTECロボットは、バッテリーケースと冷却ジャケットの溶接を行い、内燃機関車、ハイブリッド車、電気自動車向けの柔軟で持続可能な生産ラインを実現します。

- 2025年5月、 Novarc Technologies社は、AIを活用した溶接システム「NovAI」を発表しました。このシステムは、コンピュータビジョンとリアルタイム適応技術を用いて、一貫性があり、追跡可能で、高品質な溶接を実現します。欠陥を削減し、過剰溶接をなくし、生産性を向上させると同時に、最先端のロボットシステムとのシームレスな統合も可能です。

- 2023年8月、 Novarc Technologies Inc.は、Caterpillar Venture Capital Inc.、Graham Partners、およびEDCからのシリーズA資金調達ラウンドの完了を発表しました。この投資により、NovarcはAI搭載ロボット溶接ソリューションの開発を加速させ、グローバル展開を拡大していく予定です。

- Report ID: 3625

- Published Date: Apr 14, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

ロボット溶接 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。