産業用ロボット市場の見通し:

産業用ロボット市場規模は2025年に197億米ドルと評価され、2035年末には618億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)12.1%で成長が見込まれます。2026年には、産業用ロボットの業界規模は221億米ドルに達すると推定されています。

世界の産業用ロボット市場は、製造・物流におけるプログラム可能な自動化に重点を置いた重要な資本財セクターです。公的機関や多国間組織によって記録されている、測定可能な労働生産性と製造業のレジリエンス(回復力)への圧力に応えて、産業用ロボットの導入は拡大を続けています。国際ロボット連盟(IFRO)の2023年9月のデータによると、世界中の工場には約553,052台の産業用ロボットが設置されており、2022年には5%の成長率が見込まれています。さらに、人工知能(AI)の統合はロボットシステムを強化し、予測分析を通じてサプライチェーン業務を最適化します。さらに、顧客の需要を満たし、納期厳守を確実にするために、製造業における産業用ロボットの導入が促進されています。

産業用ロボットの年間導入

出典: IFR 2025年9月

さらに、先進国全体の製造業の生産性向上は資本の深化にますます依存するようになり、自動化投資は主にドイツ、韓国、日本などの高齢化経済における構造的な労働力不足を補っています。一方、ロボット導入率の高い国は、パンデミック後の回復を含む経済ショック時に、製造業の付加価値回復力が高いことが指摘されています。米国国勢調査局の2024年2月の報告書に示されているデータによると、製造業の設備投資は2022年に3,143億米ドルに達し、自動化と機械は最も急速に成長する投資カテゴリーの一つとなっています。さらに、政府支援の産業データは、産業用ロボット市場が長期的な生産性経済、労働力制約、そして政策支援による製造業の競争力によって牽引されていることを示しています。

キー 産業用ロボット 市場インサイトの概要:

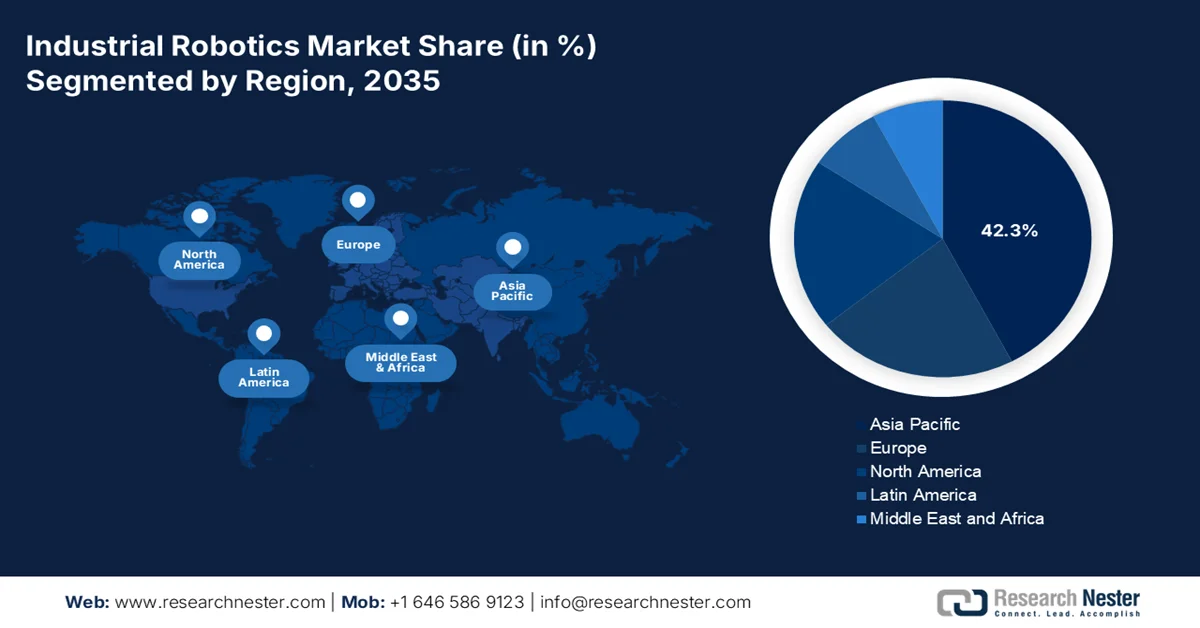

地域のハイライト:

- 産業用ロボット市場では、政府主導の大規模な産業政策、コスト競争力を高めるための自動化を推進する広大な製造基盤、次世代産業への多額の投資により、アジア太平洋地域が 2035 年までに収益シェアの 42.3% を占めると予測されています。

- 北米は、半導体およびEVバッテリー製造に対する連邦政府の強力な資金援助と、自動化導入を加速させる慢性的な労働力不足により、2026~2035年の間に年平均成長率10.5%で拡大すると予想されています。

セグメント分析:

- 産業用ロボット市場では、大規模メーカーが長期的な資産管理と独自の生産システムへのシームレスな統合を可能にする設備投資の所有権を優先していることから、販売および設置サブセグメントが 2035 年までに 80.4% のシェアを占めると予測されています。

- ハンドリングサブセグメントは、急速な電子商取引の拡大と、高スループットの柔軟な自動化を要求する物流における慢性的な労働力不足に刺激され、2035年までに最大のシェアを占めると予想されています。

主な成長傾向:

- 政府主導の製造業の近代化

- 労働力不足に対処するための公共支出の増加

主な課題:

- 統合の複雑さと熟練した労働力の不足

- 急速な技術陳腐化と研究開発の圧力

主要企業:ファナック(日本)、安川電機(日本)、ABB(スイス)、KUKA AG(ドイツ)、川崎重工業(日本)、三菱電機(日本)、デンソー(日本)、不二越(日本)、セイコーエプソン(日本)、オムロン(日本)、ストーブリ・インターナショナル(スイス)、ユニバーサルロボット(デンマーク)、ヒュンダイロボティクス(韓国)、斗山ロボティクス(韓国)、ロックウェル・オートメーション(米国)、テラダイン(米国)、コマウ(イタリア)、ファナックアメリカ(米国)、ハイウィンテクノロジーズ(台湾)、シアスンロボット&オートメーション(中国)

グローバル 産業用ロボット 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 197億米ドル

- 2026年の市場規模: 221億米ドル

- 予測市場規模: 2035年までに618億米ドル

- 成長予測: 12.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに42.3%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、日本、韓国、アメリカ、ドイツ

- 新興国:インド、メキシコ、ベトナム、インドネシア、ブラジル

Last updated on : 17 February, 2026

産業用ロボット市場 - 成長の原動力と課題

成長の原動力

- 政府主導の製造業の近代化:各国政府は、産業用ロボット市場における国内製造業の競争力を強化するため、自動化に明確な資金を提供しています。NISTの2024年3月のデータによると、米国のCHIPSおよび科学法は、半導体製造と高度な産業インフラに527億ドルを割り当てており、製造、組立、資材搬送施設におけるロボットの需要を直接的に増加させています。同様に、欧州委員会の2025年10月のデータによると、ホライズン・ヨーロッパおよびデジタル・ヨーロッパ・プログラムは、高度な製造ロボットとAI対応産業システムに9,500万ユーロの予算を計上しています。さらに、積極的な産業自動化政策を実施している国では、製造業の付加価値成長率が高くなっています。さらに、政府資金による工場拡張、リショアリング、戦略的セクタープログラムと連携しているロボットサプライヤーは、民間裁量支出ではなく公的資本の流れによって推進される、構造的に低い需要リスクとより迅速な調達サイクルに直面しています。

- 人手不足対策のための公共支出の増加:労働力不足は、産業用ロボット市場における主要な推進力となっています。製造業協会(Manufacturing Institute)の2021年5月のデータによると、2030年までに製造業では約210万人の雇用が不足すると予測されており、その主な要因は退職やスキルミスマッチです。さらに、経済産業省の「2026 Work Japan」レポートによると、製造業の60%以上が人手不足に直面しており、自動化補助金の導入が促進されるとのことです。さらに、ロボット導入は労働力の高齢化が進む経済圏で最も高く、ロボット密度の上昇が最も速いのは日本、ドイツ、韓国です。政府がロボットを生産性向上だけでなく、労働力代替戦略として明確に位置付け、景気低迷時でも持続的な設備投資を支えている地域では、需要が最も高まっています。

- AI技術の進歩: AIは、システムの適応性、精度、稼働時間を向上させることで産業用ロボット市場を形成し、より幅広い製造環境で自動化を実現可能にしています。Congress.govの2024年9月のデータによると、AI関連研究への連邦政府の資金は2億ドルに上り、その大部分が高度な製造ロボットと自律システムに割り当てられています。この公的投資は、産業用ロボットにおけるマシンビジョン、リアルタイム品質検査、予知保全機能の導入を促進し、スループットの向上と不良率の低減に直接的な貢献をしています。需要の観点から見ると、AIの統合はロボットの購買決定を労働力の代替から運用効率と資産の最適化へとシフトさせ、高い平均システム価値とリピート投資を促進します。

課題

- 統合の複雑さと熟練労働力の不足:ブラウンフィールドやレガシーMESへのロボットの統合は非常に複雑です。プログラミング、メンテナンス、システム統合を担う熟練エンジニアの深刻な不足が、導入の妨げとなっています。産業用ロボット市場の主要企業は、ユーザーフレンドリーで使いやすいプログラミングソフトウェアとグローバルなトレーニングアカデミーを提供することで、この問題に取り組んでいます。国際ロボット連盟(IFRO)は、スキルギャップを主要な課題として強調しており、ドイツなどの政府は「Robotics in Care」などの人材育成プログラムに資金提供を行い、人材パイプラインの構築に取り組んでいます。

- 急速な技術陳腐化と研究開発へのプレッシャー: AIビジョンと機械学習におけるイノベーションのスピードは、製品の陳腐化を防ぐために継続的に多額の研究開発投資を必要とします。大手企業は年間10億ドルを投資し、大手企業と提携してAIとIsaac Simプラットフォームを組み込み、ロボットが次世代ソフトウェア機能に対応できるよう進化させています。こうした継続的な研究開発の集中はコスト圧力と参入障壁を高め、潤沢な資金を持つ大企業に有利に働くと同時に、産業用ロボット市場全体における統合と戦略的提携を加速させています。

産業用ロボット市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

12.1% |

|

基準年市場規模(2025年) |

197億ドル |

|

予測年市場規模(2035年) |

618億ドル |

|

地域範囲 |

|

産業用ロボット市場のセグメンテーション:

機能セグメント分析

販売・設置型のサブセグメントは、産業用ロボット市場をリードするサブセグメントであり、2035年までにシェアの80.4%を占めると見込まれています。この優位性は、大規模メーカーが設備投資の所有権を優先していることに起因しており、これにより長期的な資産管理と独自の生産システムへの統合が可能になります。IFR 2024年9月号によると、新規導入されたロボットの約70%がアジアで、17%がヨーロッパで、10%が米国で設置されました。さらに、販売・設置型モデルは、より深いカスタマイズ、より高い稼働率、インダストリー4.0アーキテクチャとのより緊密な統合を可能にし、自動車エレクトロニクスおよび重工業セクターでの魅力を高めています。アジア、ヨーロッパ、米国における政府支援による自動化インセンティブとリショアリングイニシアチブは、サービスベースまたはレンタルモデルよりも先行型のロボット設置をさらに刺激しています。

アプリケーションセグメント分析

ハンドリングサブセグメントは産業用ロボット市場でリードしており、最大のシェアを占めると見込まれています。ハンドリング業務には、マシンテンディング、パレタイジング、ピックアンドプレースが含まれます。このセグメントの成長は、eコマースの拡大と物流における慢性的な人手不足によって推進されており、高スループットで柔軟な自動化が求められています。政府統計はこの分野の加速を浮き彫りにしています。例えば、倉庫・不足部門の生産性は、ハンドリングの自動化に大きく依存しており、大幅な増加を記録しています。この急増は、パンデミック中およびパンデミック後の技術導入の加速に大きく起因しています。さらに、米国、欧州、アジアにおけるスマート物流インフラへの公的投資と国家自動化ロードマップは、サプライチェーンのレジリエンス(回復力)と業務継続性を強化するためのロボットハンドリングシステムの導入を促進しています。

タイプセグメント分析

多関節ロボットは、産業用ロボット市場をリードしています。人間の腕を模した設計により、自動車産業から一般製造業まで、多様な産業において、溶接、組立、材料処理などの複雑な作業に比類のない汎用性を発揮します。政府の貿易・工業生産データは、この需要を裏付けています。ジェット推進研究所の2022年1月のデータによると、RoboSimianは、惑星のアナログ移動やモバイルマニピュレーションといった様々な作業に用いられる研究用多関節ロボットです。このロボットの重量は約120kgで、20kgの積載量を運ぶことができます。さらに、国家の製造業近代化プログラムやロボット導入インセンティブによって、多関節ロボットの導入が加速しています。これは、多関節ロボットの高い積載量、長いリーチ、そして再プログラム可能性が、従来の産業用途と新興産業用途の両方において、柔軟で多目的な自動化に対する高まる需要に合致しているからです。

当社の産業用ロボット市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

成分 |

|

ペイロード |

|

応用 |

|

業界 |

|

関数 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

産業用ロボット市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の産業用ロボット市場は主要なプレーヤーであり、2035年までに地域の収益シェアの42.3%を占めると予想されています。この市場を牽引しているのは、政府主導の大規模な産業政策、コスト競争力維持のため自動化が進む広大な製造拠点、そして次世代産業への多額の投資です。IFR 2024のデータによると、2022年にはアジアで約404,391台の産業用ロボットが設置されました。さらに、韓国や日本などの国は主要OEMとして技術的リーダーシップを活用し続け、インドでは生産連動型インセンティブ制度が国内製造能力の構築を目指しており、自動化需要を直接的に増加させています。重要なトレンドとしては、中国におけるロボットサプライチェーンのローカリゼーション、中小企業における協働ロボットの急速な成長、そして地域全体での電気自動車(EV)バッテリーや半導体製造におけるロボットへの戦略的重点などが挙げられます。

政府主導の強力な製造および自動化イニシアチブが、インドの産業用ロボット市場を形成しています。国際ロボット連盟の2023年5月のデータによると、インドの産業用ロボットの設置台数は2023年に過去最高の4,945台に達し、前年比54%の増加を示し、インドは年間設置台数で世界トップ10の国に位置付けられ、自動化の強度を示しています。この成長は多額の公共投資によって支えられており、国際貿易局の2025年3月の報告書に記載されているように、インド政府は2024年までに高度な製造業と産業の近代化に向けて1,650億米ドル以上を割り当てています。さらに、240億米ドルの予算で開始された生産連動インセンティブ制度は、14の戦略的製造業セクターを対象としており、自動車、電子機器、医薬品、航空宇宙にわたる自動化生産システムへの設備投資を直接刺激しています。総合的に、これらの指標はインドの市場成長へのプラスの影響を示しています。

大規模な製造投資、政策主導の導入、国内サプライヤーの急速な拡大が、中国の産業用ロボット市場の拡大を支えている。中華人民共和国によると、2024年8月のデータによると、中国は2023年に43万台の産業用ロボットを生産し、新規設置されたロボットは過去3年間で世界の設置数の50%以上を占め、11年連続で世界最大の市場としての地位を強化した。さらに、国際ロボット連盟が2024年9月に発表したデータによると、2023年には176万台の産業用ロボットが中国の工場で稼働しており、前年比17%増の276,288台が設置され、年間の緩やかな減少にもかかわらず、世界需要の51%を占めた。さらに、需要は依然として電気・電子機器製造業に集中しており、2023年には77,464台のロボットが設置され、世界の電子機器部門の設置数の62%を占めており、世界のロボットの需要と供給の動向を形成する上で中国が中心的な役割を果たしていることが浮き彫りになっています。

中国における産業用ロボット導入状況(2023年)

最終用途産業 | ロボット導入数(2023年) | 2022年と比較した前年比の変化 | CAGR(2018~2023年) | 世界のインストールシェア(2023年) | 中国サプライヤーのシェア |

電気・電子 | 77,464 | 23% | 11% | 62% | 54% |

自動車 | 64,882 | 12% | 11% | 48% | 22% |

金属・機械 | 41,578 | 35% | - | - | 85% |

出典: IFR 2024年9月

北米市場の洞察

北米の産業用ロボット市場は、2026年から2035年の予測期間中に10.5%という最も高いCAGRを記録すると予想されています。この市場は、政策的必要性と技術進歩の相乗効果によって牽引されています。主な推進力として、CHIPS・科学法およびインフレ抑制法を通じた多額の連邦政府支出が挙げられます。これらの法律は、高度に自動化された半導体およびEVバッテリー製造分野への投資を促進させています。さらに、米国の製造業における慢性的な人手不足は、事業継続のための自動化を戦略的に不可欠なものにしています。北米は、協働ロボットやAI駆動型ビジョンシステムの導入をリードしており、中小企業や物流、食品加工などの複雑な非自動車用途へのロボット導入を拡大しています。重要なサプライチェーンのリショアリングとニアショアリングへの強い傾向は、新しい柔軟な自動化ラインの需要を促進しています。市場は、ソフトウェア定義の自動化とモバイルロボティクスに重点を置いた重要な研究開発による高度なイノベーションによって特徴付けられ、北米は産業基盤の近代化に伴い持続的な成長を遂げています。

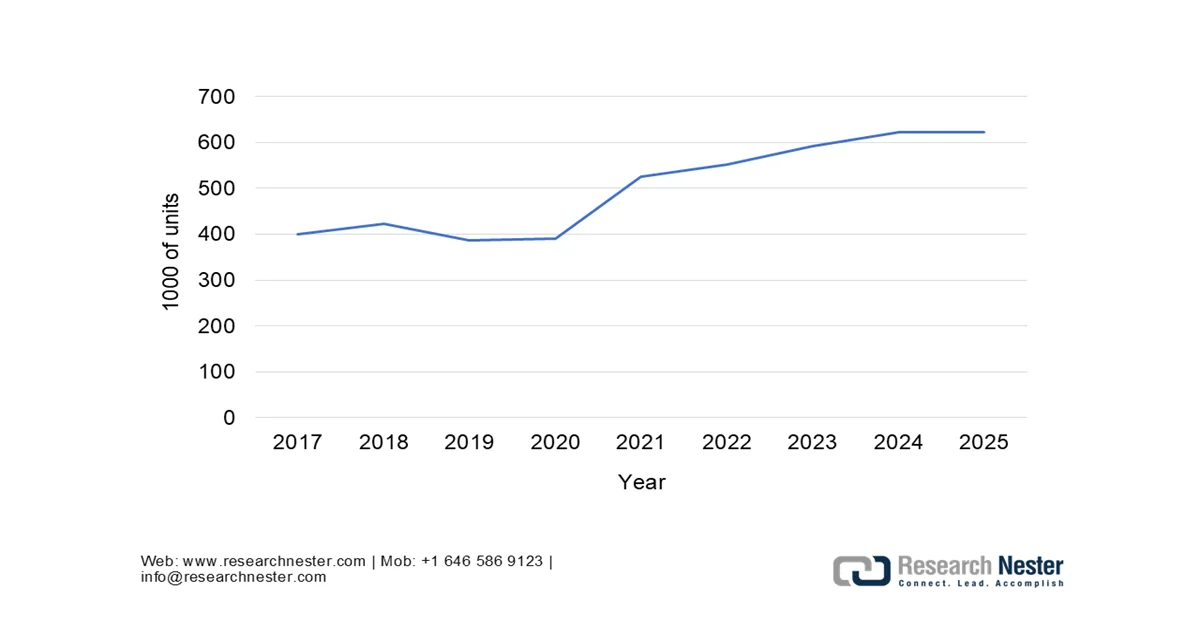

大規模製造業、特に自動車産業における持続的な自動化投資が、米国の産業用ロボット市場を牽引しています。IFRの2024年9月のデータによると、米国における産業用ロボットの総設置数は12%増加して44,303台となり、経済の不確実性が高まるにもかかわらず、設備投資が継続していることを示しています。さらに、自動車製造業は依然として需要の中心であり、米国の産業用ロボット設置数の33%を占めています。自動車および部品メーカーは、2022年に前年比47%増の14,472台となり、2023年には過去最高の14,678台のロボットを設置しました。この持続的なシフトは、世界第2位の自動車および軽自動車生産国である国の構造的な自動化要件を反映しており、ロボットは溶接、組み立て、塗装、品質の一貫性に不可欠です。さらに、これらの導入傾向は、米国市場の積極的な上昇を強調しています。

米国における産業用ロボットの年間導入数

年 | 1000ユニット |

2019 | 33 |

2020 | 31 |

2021 | 36 |

2022 | 40 |

2023 | 44 |

出典: IFR 2024年9月

堅調な自動車部門の需要と企業の集中的な導入が、カナダの産業用ロボット市場の需要を牽引しています。IFRの2024年9月のデータによると、カナダでのロボット導入台数は4,616台に達し、前年比43%増となり、自動車産業が全体の55%を占めています。さらに、カナダ政府の2024年8月の報告によると、2022年にはカナダ企業の2.0%がロボット技術を導入しており、これは総雇用の7.5%、総収益の11.5%に相当します。さらに、導入は製造業に大きく偏っており、8.4%の企業がロボットを使用しており、特に食品加工、輸送機器、プラスチック、機械製造業で顕著です。一方、オンタリオ州とケベック州では、自動車産業と産業の集中を反映して、導入が進んでいます。このデータは、カナダ市場の成長には、目に見える生産性とイノベーションの向上による高い需要があることを示しています。

ヨーロッパ市場の洞察

欧州の産業用ロボット市場は、高度な製造業、強力な規制枠組み、そして技術革新とグリーントランジションを促進する戦略的取り組みにより、大きく成長しています。この需要は主に、人件費の高騰と人口高齢化に伴う生産性向上の必要性、そして効率的な精密製造を促す厳格な環境規制によって牽引されています。さらに、ホライズン・ヨーロッパと復興・レジリエンス・ファシリティに基づく欧州連合の「未来の工場」イニシアチブは、主に中小企業のデジタル化と自動化に不可欠な資金を提供しています。IFR 2024のデータによると、欧州では約92,393台の産業用ロボットが設置されています。この地域は、ドイツを中核拠点として、自動車、航空宇宙、製薬分野における高精度エンジニアリングで世界をリードしています。

ドイツは、製造業への深い浸透と持続的な交換需要に支えられ、世界で最も先進的で自動化集約型の産業用ロボット市場の一つです。国際ロボット連盟(IFRO)の2024年レポートによると、ドイツは2023年に世界の産業用ロボット設置数の約5%を占め、世界第5位のロボット市場となりました。さらに、GTAIの2025年10月のレポートでは、自動化の集約度が世界で最も高く、2024年には従業員10,000人あたり449台の産業用ロボットが使用され、ヨーロッパで最もロボット密度が高く、2023年には429台で韓国、シンガポール、中国に次いで世界第4位になると示されています。同時に、2025年8月の国際貿易局は、ドイツの自動化サプライヤーに対する競争の激化を示唆しています。全体として、ドイツの産業用ロボット市場は、安定したロボット投資と長期的な市場成長を維持し続けています。

産業用ロボットの新規導入

業界 | 自動車 | 金属・機械 | プラスチックおよび化学製品 | 電気部品および電子機器 |

2021 | 9,167 | 3,522 | 1,832 | 1,746 |

2022 | 7,120 | 4,234 | 2,072 | 1,543 |

2023 | 9,190 | 4,916 | 2,057 | 1,377 |

出典:国際貿易局、2025年8月

英国の産業用ロボット市場は、財政的インセンティブと自動車製造への集中投資に牽引され、2023年に歴史的な拡大期を迎えています。国際ロボット連盟の2024年9月のデータによると、英国の産業用ロボットの設置台数は2023年に過去最高の3,830台に達し、前年比51%増となりました。さらに、この成長は自動車部門に大きく支えられており、設置台数は297%増の1,924台となり、ロボット需要全体の50%を占めています。これは主に、主要な電気自動車組立プロジェクトの完了に関連しています。さらに、食品・飲料業界も市場拡大に貢献し、ロボットの設置台数は59%増の555台となり、金属業界からの需要は20%増の324台となりました。全体として、これらの要因から、英国の産業用ロボット市場は過去最高の成長で活況を呈することが予想されます。

産業用ロボット市場の主要プレーヤー:

- ファナック(日本)

- 安川電機株式会社(日本)

- ABB(スイス)

- KUKA AG(ドイツ)

- 川崎重工業(日本)

- 三菱電機(日本)

- デンソー株式会社(日本)

- 不二越株式会社 (日本)

- セイコーエプソン株式会社(日本)

- オムロン株式会社(日本)

- シュタウブリ・インターナショナルAG(スイス)

- ユニバーサルロボット(デンマーク)

- ヒュンダイロボティクス(韓国)

- 斗山ロボティクス(韓国)

- ロックウェル・オートメーション(米国)

- テラダイン(米国)

- コマウ(イタリア)

- ファナックアメリカ(米国)

- ハイウィンテクノロジーズ(台湾)

- シアサン・ロボット&オートメーション(中国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ファナックは産業用ロボット市場の巨人であり、高速、高精度、そして信頼性の高いオートメーションセルで高い評価を得ています。戦略的取り組みの中心は、FIELD systemとAIを活用した予知保全によるゼロダウンタイムの実現です。ロボット工学とIoT、機械学習を深く統合することで、工場の故障回避と生産フローの最適化を実現し、自動車および電子機器製造における優位性を高めています。

- 安川電機は、産業用ロボット市場における日本のリーディングカンパニーの一つであり、メカトロニクスコンセプトを積極的に推進しています。この戦略は、ロボット工学、モーション制御、データ分析のシームレスなデジタル統合に重点を置いています。クラウドベースのプラットフォームをはじめとする安川電機の取り組みは、ロボットがインテリジェントなコネクテッドノードとなり、実用的なインサイトを提供することで顧客の効率性と柔軟性を劇的に向上させるスマートファクトリーの構築を目指しています。

- ABBは、完全自動化エコシステムを基盤とした戦略に基づき、世界の産業用ロボット市場において事業を展開しています。主要な取り組みの一つとして、YuMiシリーズやSWIFTIシリーズといった、人と安全に共存できる協働ロボットへの注力があります。ABBは、RobotStudioシミュレーションスイートなどの戦略的ソフトウェアプラットフォームを活用し、物流やヘルスケアといった高成長分野をターゲットにすることで、従来の重工業分野にとどまらない事業展開を進めています。

- KUKA AGは、産業用ロボット市場におけるヨーロッパの大手企業であり、デジタルトランスフォーメーションを推進する戦略を展開しています。プラットフォーム接続を軸とした取り組みを展開し、クラウドベースのロボット管理・分析機能を提供するKUKA Connectなどのソリューションを提供しています。スマートファクトリー環境におけるオープンインターフェースとパートナーシップを重視することで、KUKAは進化する業界標準に適応する、柔軟で将来を見据えた自動化の提供を目指しています。

- 川崎重工業は、堅牢なハードウェアとスマートソリューションという二重の戦略により、産業用ロボット市場において強固な地位を維持しています。その主要な取り組みの一つである「Kawasaki Robotics Solution Suite」は、高度なセンサー技術とAIを統合し、高精度なビンピッキングや品質検査といった作業を可能にします。耐久性の高い産業用ロボットに、インテリジェントな価値創造型自動化技術を付加することに注力することで、川崎重工業は製造・物流における複雑なアプリケーションにも対応可能です。

以下は、世界の産業用ロボット市場で活動している主要企業のリストです。

産業用ロボット市場は、熾烈な競争と急速な技術進化を特徴としており、主要企業は市場を席巻するための戦略的取り組みを積極的に推進しています。主要企業は、協働ロボット、AI、機械学習の統合、そして業界固有のソリューションに注力することで市場シェアを獲得しています。メーカー各社は包括的な自動化エコシステムの提供を目指しており、戦略的提携、買収、そして多額の研究開発投資は当たり前のようになっています。例えば、2024年1月には、ABBがセブンセンスの買収を発表し、次世代AI対応モバイルロボットにおけるリーダーシップを拡大しました。現在、市場は規模と革新性を活かした欧州とアジアを拠点とする既存企業が優位に立っていますが、新興企業や専門企業は、俊敏性とニッチなアプリケーションを通じた競争に注力しています。このダイナミックな環境は、世界中のさまざまなセクターにおけるロボット導入を促進しています。

産業用ロボット市場の企業概要:

最近の動向

- 2025年11月、 Agile Robotsは、以前はthyssenkrupp AGの自動車技術部門の一部であった、欧州および北米のシステムメーカーthyssenkrupp Automation Engineeringの資産を買収しました。

- ソフトバンクグループ株式会社は2025年10月、電化と自動化の分野で世界的技術リーダーであるABB Ltd.と、ABBのロボット事業を総額53億7500万米ドルで買収することで正式契約を締結したと発表した。

- 2025年5月、 NEURA Roboticsは、約140名の従業員を擁する制御システム構築、品質検査、産業用組立およびエンジニアリングの老舗専門企業であるBAH Industrial Solutions GmbHの買収を発表しました。

- Report ID: 3087

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。