工業用窒素市場の見通し:

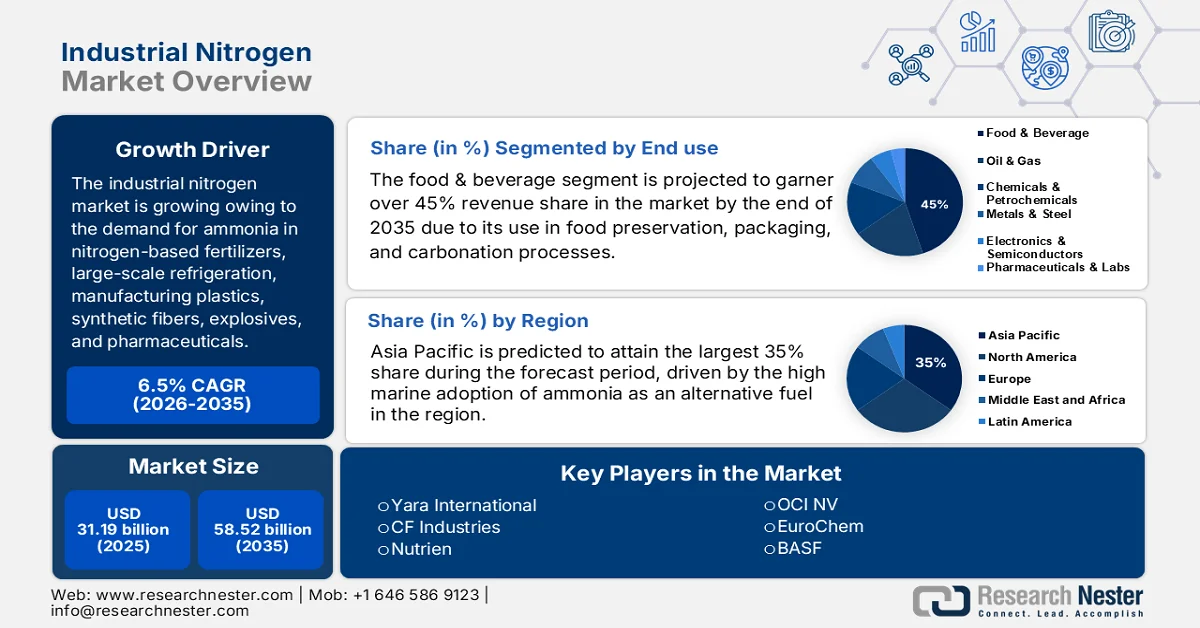

工業用窒素市場規模は、2025年には311億9000万米ドルでしたが、2035年末までに585億2000万米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は6.5%です。2026年における工業用窒素の市場規模は332億3000万米ドルと評価されています。

工業用窒素市場は、窒素系肥料、大規模冷凍、プラスチック、合成繊維、爆発物、医薬品の製造、洗浄剤としてのアンモニアに対する高い需要が主な推進力となっており、主に工業用アンモニアの生産に使用されています。米国では、18社が37の工場でアンモニアを生産しており、2024年には他の2つの施設が休止状態でした。アンモニア生産能力全体の約55%は、天然ガスの豊富な埋蔵量を誇るオクラホマ州、ルイジアナ州、テキサス州に集中しています。2024年の米国の工場は、定格容量の80%で稼働していました。

世界のアンモニア生産量と埋蔵量の推定値*

国/地域 | 2023 | 2024 |

アメリカ合衆国 | 13,800 | 14,000 |

アルジェリア | 2,000 | 2,000 |

オーストラリア | 1,300 | 1,300 |

カナダ | 3,600 | 3,600 |

中国 | 47,000 | 47,000 |

エジプト | 4,500 | 5,000 |

ドイツ | 1,720 | 1,700 |

インド | 15,300 | 15,000 |

インドネシア | 5,800 | 6,000 |

イラン | 4,200 | 4,200 |

マレーシア | 1,400 | 1,400 |

オランダ | 2,000 | 2,000 |

ナイジェリア | 1,700 | 1,700 |

オマーン | 2,000 | 2,000 |

パキスタン | 3,500 | 3,500 |

ポーランド | 1,560 | 1,600 |

カタール | 3,050 | 3,100 |

ロシア | 14,000 | 14,000 |

サウジアラビア | 5,400 | 5,400 |

トリニダード・トバゴ | 3,220 | 3,200 |

ウズベキスタン | 1,300 | 1,300 |

ベトナム | 1,440 | 1,400 |

その他の国々 | 12,300 | 13,000 |

世界合計(四捨五入) | 152,000 | 15万 |

*アンモニア製造に利用可能な大気中の窒素と天然ガスの供給源を考慮した。

出典:米国地質調査所(USGS)

さらに、米国は世界的に見てもアンモニアの生産国および消費国のトップクラスです。生産量の多い順に、硫酸アンモニウム、リン酸アンモニウム、硝酸、硝酸アンモニウム、尿素でした。国内で生産されたアンモニアの88%以上は肥料用で、無水アンモニア、尿素、リン酸アンモニウム、硝酸アンモニウム、その他の窒素化合物が含まれます。米国地質調査所(USGS)の2025年の報告書によると、世界の年間生産能力は2028年までに7%の割合で増加すると推定されています。この生産能力の増加は、アジア太平洋、北米、東欧など、天然ガスが低コストで入手できる地域で予測されています。

米国におけるアンモニアの国内生産量と使用量(データは千トン単位、窒素含有量)

インジケータ | 2020 | 2021 | 2022 | 2023 | 2024 |

生産 | 14,000 | 12,700 | 13,800 | 13,800 | 14,000 |

消費のための輸入 | 1,990 | 2,080 | 1,930 | 1,720 | 1,800 |

輸出 | 369 | 231 | 719 | 890 | 880 |

消費、見かけ | 15,700 | 14,600 | 14,800 | 14,700 | 15,000 |

年末の生産者株 | 310 | 270 | 440 | 350 | 440 |

平均価格(FOBメキシコ湾岸)(米ドル/ショートトン) | 213 | 578 | 1,070 | 470 | 440 |

工場雇用者数(人数) | 1,600 | 1,600 | 1,600 | 1,600 | 1,600 |

純輸入依存度(見かけ消費量の割合) | 11% | 13% | 7% | 6% | 6% |

出典:米国地質調査所(USGS)

工業用窒素市場の窒素生成の主要原料である天然ガスとその価格の緩やかな変化は、窒素サプライチェーンと工業用窒素市場の拡大に直接的な影響を与えています。USGS 2024年のデータによると、ヘンリーハブの天然ガスのスポット価格は、100万英国熱量単位(Btu)あたり1.25米ドルから3.52米ドルの範囲で推移し、平均は約2.10米ドルでした。2024年の天然ガスのコストは2023年よりも低くなりました。これは、特に冬の暖かい天候の間、平均以上の貯蔵レベルが得られたためです。さらに、2024年初頭のメキシコ湾岸の平均アンモニア価格は1ショートトンあたり478米ドルでしたが、5月下旬には1ショートトンあたり364米ドルに下落し、9月下旬には1ショートトンあたり510米ドルに急騰しました。2024年の平均アンモニア価格は1ショートトンあたり440米ドルでした。 EIAによると、2025年の米国の液化天然ガス輸出需要は1日あたり30億立方フィート(Bcf/d)増加した。夏季のLNG価格は、記録的な高発電量(4.5 Bcf/d)により比較的低かったが、スポット価格は11月から12月にかけての極渦の影響で2025年末にかけて着実に上昇し、一時的に1MMBtuあたり5.00米ドルを超えた。

ヘンリーハブ天然ガススポット価格(100万Btuあたりのドル)

年 | ジャン | 2月 | 3月 | 4月 | 5月 | ジュン | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

1997 | 3.45 | 2.15 | 1.89 | 2.03 | 2.25 | 2.20 | 2.19 | 2.49 | 2.88 | 3.07 | 3.01 | 2.35 |

2000 | 2.42 | 2.66 | 2.79 | 3.04 | 3.59 | 4.29 | 3.99 | 4.43 | 5.06 | 5.02 | 5.52 | 8.90 |

2010 | 5.83 | 5.32 | 4.29 | 4.03 | 4.14 | 4.80 | 4.63 | 4.32 | 3.89 | 3.43 | 3.71 | 4.25 |

2020 | 2.02 | 1.91 | 1.79 | 1.74 | 1.75 | 1.63 | 1.76 | 2.30 | 1.92 | 2.39 | 2.61 | 2.58 |

2021 | 2.71 | 5.35 | 2.62 | 2.66 | 2.91 | 3.26 | 3.84 | 4.07 | 5.16 | 5.51 | 5.05 | 3.76 |

2022 | 4.38 | 4.69 | 4.90 | 6.60 | 8.14 | 7.70 | 7.28 | 8.81 | 7.88 | 5.66 | 5.45 | 5.53 |

2023 | 3.27 | 2.38 | 2.31 | 2.16 | 2.15 | 2.18 | 2.55 | 2.58 | 2.64 | 2.98 | 2.71 | 2.52 |

2024 | 3.18 | 1.72 | 1.49 | 1.60 | 2.12 | 2.54 | 2.07 | 1.99 | 2.28 | 2.20 | 2.12 | 3.01 |

2025 | 4.13 | 4.19 | 4.12 | 3.42 | 3.12 | 3.02 | 3.20 | 2.91 | 2.97 | 3.19 | 3.79 | 4.26 |

2026 | 7.72 |

出典:EIA

キー 工業用窒素 市場インサイトの概要:

地域の注目ポイント:

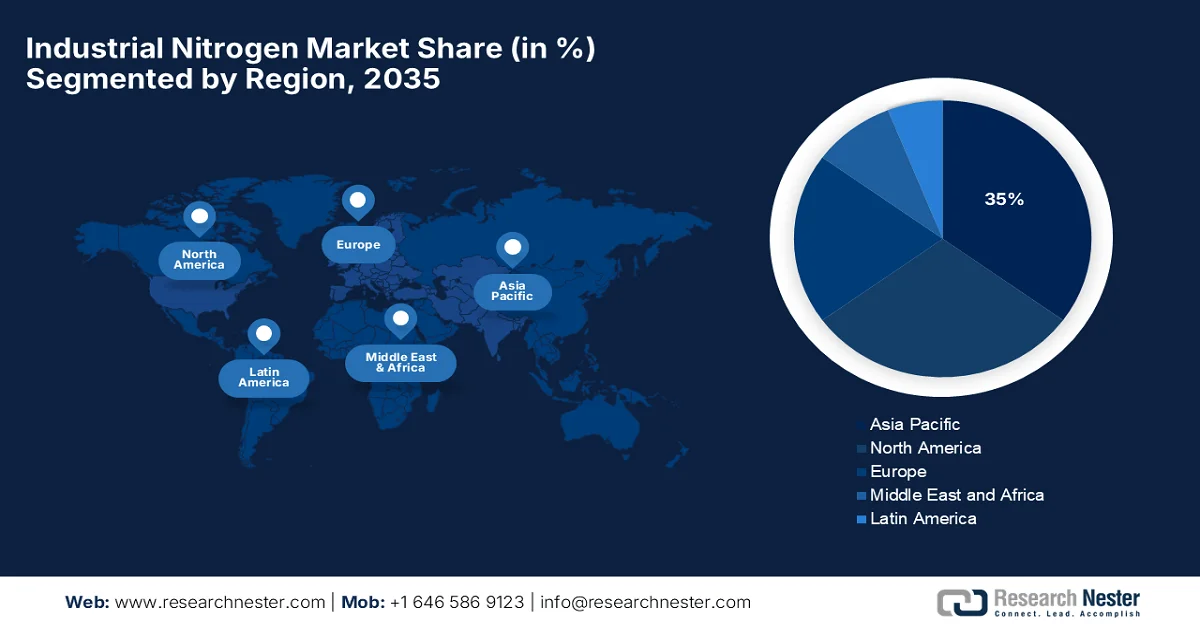

- 工業用窒素市場において、アジア太平洋地域は2035年までに約35%のシェアを占めると予測されている。これは、海上貨物輸送の集中度が高いことと、急速に発展する経済圏における貿易活動の拡大が要因となっている。

- 北米は、化学産業の強化と地域全体の農業用化学品生産の増加に支えられ、2035年までに相当なシェアを獲得すると予測されている。

セグメント分析:

- 食品・飲料分野は、食品の賞味期限延長や酸化防止のための窒素ベースの包装に対する需要の高まりを背景に、産業用窒素市場において2035年までに収益の45%以上を占めると予測されている。

- 2026年から2035年の予測期間においては、化学産業および先端材料産業における少量から中量規模の用途での高純度窒素に対する需要の高まりを背景に、シリンダー供給方式のセグメントが市場を牽引すると予想される。

主な成長トレンド:

- 肥料生産における窒素の需要が高い

- 国際海運における船舶燃料としてのアンモニアの採用

主な課題:

- 価格変動

主要企業: Yara International (オスロ、ノルウェー)、CF Industries (ディアフィールド、イリノイ州、米国)、Nutrien (サスカトゥーン、カナダ)、OCI NV (アムステルダム、オランダ)、EuroChem (ツーク、スイス)、BASF (ルートヴィヒスハーフェン、ドイツ)、Fertiglobe (アブダビ、アラブ首長国連邦)、SABIC (リヤド、サウジアラビア)、Ma'aden (リヤド、サウジアラビア)、ICL Group (Israel Chemicals) (テルアビブ、イスラエル)、Sinofert Holdings (北京、中国)、China BlueChemical (天津、中国)、Acron Group (モスクワ、ロシア)、Koch Industries / Koch Fertilizers (ウィチタ、カンザス州、米国)、IFFCO (Indian Farmers Fertiliser Cooperative) (ニューデリー、インド)、Coromandel International (チェンナイ、インド)、Chambal Fertilisers (グルグラム、インド)、Rashtriya Chemicals &肥料(インド、ムンバイ)、ICL肥料(ICLグループの子会社)(イスラエル、テルアビブ)、リンデplc(アイルランド、ダブリン)。

グローバル 工業用窒素 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 311億9000万米ドル

- 2026年の市場規模: 332億3000万米ドル

- 予測市場規模: 2035年までに585億2000万米ドル

- 成長予測:年平均成長率6.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに35%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、インド、ドイツ、日本

- 新興国:韓国、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 24 March, 2026

工業用窒素市場 - 成長促進要因と課題

成長の原動力

- 肥料生産における窒素の需要の高まり:世界の工業用窒素市場では、アンモニアの生産量が2023年から2024年にかけて2%増加し、1億8980万トンに達し、尿素の生産量は過去最高の1億9970万トンとなりました。アンモニアの生産能力は2023年から2025年の間に約4%増加し、量ベースでは2億70万トンに達しました。窒素生産能力の拡大は、主に米国などの低コスト国に集中しており、米国では税制優遇措置によりブルーアンモニアへの投資が大幅に促進され、ロシアでは多くの建設プロジェクトで天然ガスが利用されています。国際肥料協会(IFA)によると、2025年には約130万トンのグリーンアンモニアが稼働しており、グリーンアンモニアの環境に優しい窒素としての可能性と、水素キャリアとしての関連エネルギー工業用窒素市場の位置付けを考慮すると、建設中の生産量は2028年までに530万トンに達すると予測されています。この窒素増加の軌道を牽引する注目すべき要因としては、イラン、米国、ロシアにおける低コストプロジェクトの開発、中国におけるグリーンアンモニア生産能力の拡大、そしてインドにおける輸入代替施設などが挙げられる。

世界の窒素消費量(Mt N)

出典: IFA

農業活動における工業用窒素市場全体の成長は、窒素系肥料の使用を促進してきた。米国では、大規模なトウモロコシ栽培がアンモニアまたは窒素肥料の継続的な需要を主に支えてきた。米国農務省は、2023年7月から2024年6月までの間に、各州のトウモロコシ栽培農家が3,700万ヘクタールを作付けしたと発表した。中国では、COVID-19危機後、作物生産の停滞に対応して政府が食料安全保障目標を強化し、それによって窒素の使用が増加した。さらに、政府は2021年後半から尿素と尿素、リン酸一アンモニウム(MAP)、リン酸二アンモニウム(DAP)の輸出を抑制することで、国内肥料価格の高騰を回避する政策を確立した。中国では、長年の国内消費の低迷の後、2024年度に窒素肥料の採用が増加した。

アジア太平洋地域と東欧・中央アジア(EECA)は窒素肥料の最大のシェアを占めており、上位5カ国はインド(約100万トン)、ロシア(約50万トン)、インドネシア、中国、ウクライナで、世界の成長の50%以上を占めています。上記の国々では、政府の支援政策により、ほとんどの農家が国際価格よりも低い価格で肥料を購入しています。同様に、インドネシアでは、政府がトウモロコシ栽培を推進しており、小規模農家向けに窒素(N)、リン(P)、カリウム(K)の3成分混合肥料(NPK)と尿素肥料を補助金付きで提供しています。2024年には、補助金付き肥料の量が470万トンから955万トンに倍増し、国内肥料消費量の3分の2を占めるようになりました。

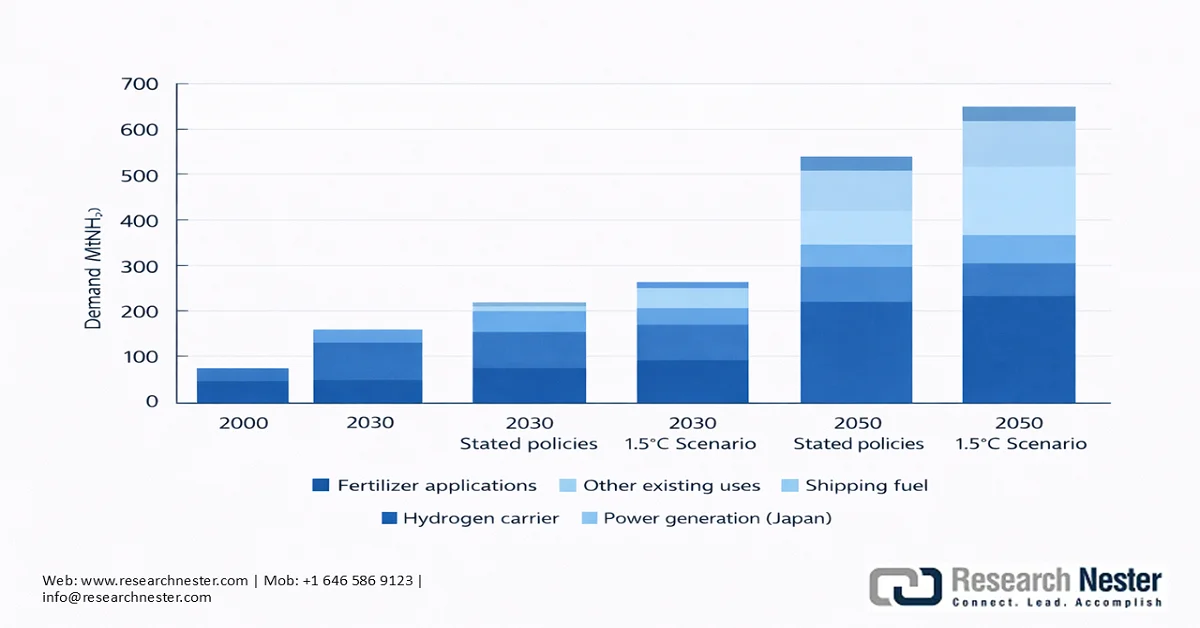

- 国際海運における船舶燃料としてのアンモニアの採用:貨物輸送業務の約95%は海上に集中しており、輸送エネルギー全体の約10%を消費し、世界の温室効果ガス(GHG)排出量の2.6%を占めています。国際海事機関(IMO)の初期GHG戦略は、2050年までに排出量を2008年レベルから50%削減することを目標としています。現在、より多くの海運会社がGHG目標との整合性を高めることに取り組んでいます。例えば、マースクは、船舶燃料としてアンモニアを導入することで、2050年までにネットゼロを達成するという野望を実現しようとしています。マースクは、既存のコンテナ船750隻の船隊を考慮すると、年間2,000万トンのアンモニアを連帯して必要とすると予想されます。さらに、船舶の寿命は約25年であるため、2050年の目標を達成するには、脱炭素化のための資金が2030年までに機能する必要があることを示唆しています。

IRENAによると、この分野の企業連合が、アンモニアを国際的な海上燃料源として採用することに関心を示している。IRENAの2022年報告書では、船舶燃料としての工業用窒素市場の需要は2050年までに1,000 Mtに達すると予測されている。1.5℃の持続可能なシナリオでは、この需要は197 Mtに達し、そのうち183 Mtが国際海運向け、残りの15 Mtが国内海運向けとなる。

海事分野におけるアンモニア実証実験のための選定コンソーシアム一覧

プロジェクト | 間隔 | 標的 |

MAN社製2ストロークアンモニアエンジン(デンマーク) | 2019年~2024年 | MAN Enginesが主導する500万米ドルのプロジェクトは、2022年までに世界初のアンモニア燃料2ストロークエンジンを開発し、2024年に商用化することを目指している。 |

ゼロを目指す連合(グローバル) | 2019年 - | 国際海運の脱炭素化に向けた道筋を調査するグローバル連合。フレンズ・オブ・オーシャン・アクション、グローバル・マリタイム・フォーラム、世界経済フォーラムが主導。 |

ヴァルチラ社製4ストロークアンモニアエンジン(ノルウェー) | 2020年~2023年 | ノルウェー研究評議会からの200万米ドルの助成金を受けて、ヴァルチラ社が主導する、アンモニア燃料4ストロークエンジンの実規模かつ長期的な試験プロジェクト。 |

ShipFCアンモニアプロジェクト(ヨーロッパ) | 2020年~2024年 | NCE Maritime CleanTechが調整役を務める、欧州の産業企業および研究機関14社からなるコンソーシアム。Viking Energy社の船舶に、2MWのアンモニア燃料固体酸化物燃料電池を後付け設置。プロジェクトの総予算は約2,800万米ドル。 |

アンモニア燃料を使用する船舶からの排出ガスゼロ(日本) | 2020年 - | 日本郵船、ジャパンマリンユナイテッド、IHIパワーシステムズ、日本海事協会(ClassNK)は、ガス運搬船、洋上燃料補給用バージ、タグボートなど、アンモニア燃料船の商業化に向けた共同研究開発契約を締結した。 |

マースク・マッキニー・モラー・ゼロカーボン輸送センター(デンマーク) | 2020年 - | この研究機関は、海事部門の脱炭素化を目指し、新たな燃料の種類と技術の開発に取り組んでいます。 |

出典: IRENA

供給源別・需要別、セクター別のアンモニア生産量(現状および予測)

出典: IRENA

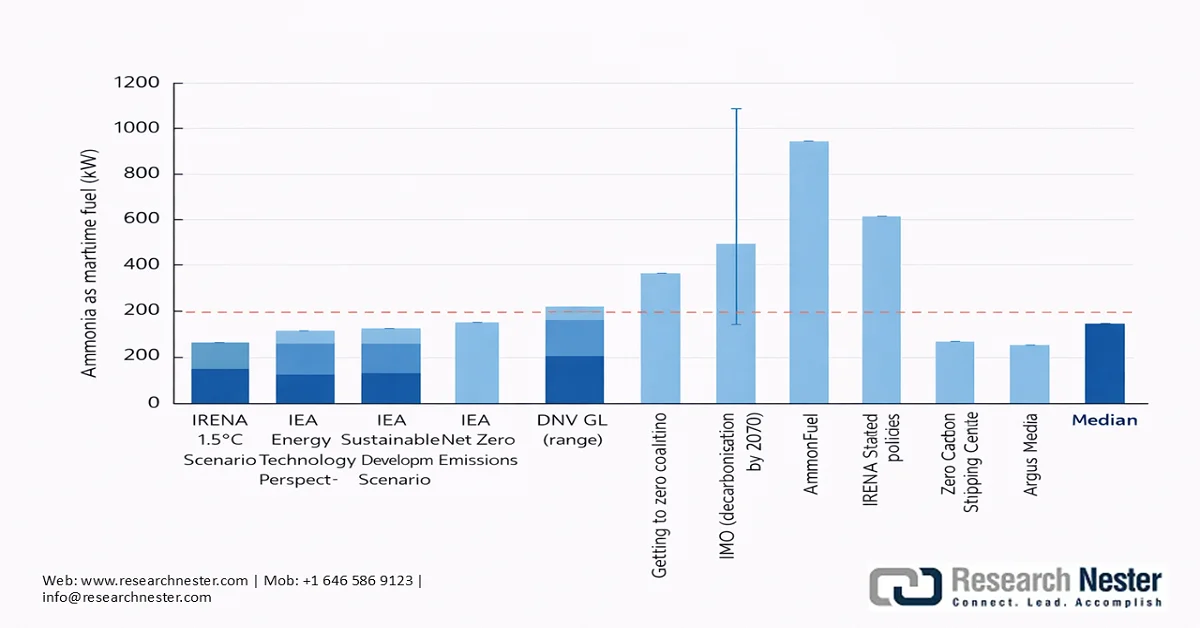

様々な情報源に基づく、2050年までの船舶燃料としてのアンモニア需要予測

出典: IRENA

課題

- 価格変動:工業用窒素市場の価格は、地政学的要因や環境要因の影響を受けやすい。例えば、ロシアとウクライナの紛争は肥料価格の上昇につながった。2020年には、リン酸、窒素、カリウムの3つの主要タイプを含む肥料貿易全体の13%をロシアが占めていた。この混乱は、2022年初頭にロシアに課された関税によって引き起こされた。しかし、肥料価格は2023年には2021年の水準まで回復した。同様の事態は、低所得国から中所得国の作物収量に悪影響を与える可能性がある。

工業用窒素市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

6.5% |

|

基準年市場規模(2025年) |

311億9000万米ドル |

|

予測年市場規模(2035年) |

585億2000万米ドル |

|

地域的範囲 |

|

工業用窒素市場のセグメンテーション:

最終用途セグメント分析

食品・飲料セグメントは、2035年末までに工業用窒素市場の収益シェアの45%以上を獲得すると予測されています。世界保健機関(WHO)の専門家委員会である食品添加物に関する合同食糧農業機関(JECFA)は、食品グレードの窒素の有用性と安全性を評価し、製造業者が適正製造規範(GMP)を遵守すれば安全であるとしました。包装された食品の空気は、78%の窒素と21%の酸素、そして主観的な量の水分を含んでいます。大気にさらされると、不飽和脂肪酸は酸化して異臭を発します。そのため、窒素は望ましい食品品質を維持し、賞味期限を延ばす強力な方法として注目されています。工業用窒素市場は、特に野菜、スナック、キャンディー、朝食用シリアル、パン類、ドライフルーツ、加工肉の酸化を防ぐために、包装ガスとして広く使用されています。

配送モデルセグメント分析

工業用窒素市場において、予測期間中はシリンダー供給方式が供給モードセグメントの主流になると予測されています。これは特に、パージ、不活性化、圧力試験、ガス置換包装、実験室作業など、容量よりも信頼性と純度が重要な用途において、少量から中程度の容量を必要とするエンドユーザーに適しています。このセグメントは、高純度工業用窒素の使用が必須となる化学品(石油化学分野を含む)および先端材料市場からの顕著な需要が見られます。

当社が詳細に分析した工業用窒素市場は、以下のセグメントで構成されています。

セグメント | サブセグメント |

最終用途 |

|

配送モデル |

|

製品 |

|

生産技術 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

工業用窒素市場 - 地域別分析

アジア太平洋地域の市場インサイト

工業用窒素市場において、アジア太平洋地域は、海上貨物輸送が集中していることから、評価期間中に最大の35%のシェアを占めると予測されています。2022年の国連貿易開発会議(UNCTAD)の発表によると、2021年にはアジア太平洋地域が貨物の積み下ろしにおいて世界トップのハブとなり、輸入の64%、輸出の42%を占めました。アジア太平洋地域には、貿易や海上貨物輸送における強力なグローバルなつながりを示す、世界で最も急速に発展している国々がいくつかあります。発展途上国では、成長率は6.8%で、東アジアは6.5%、南アジアは6.8%の成長を遂げました。特に、2021年第2四半期にCOVID-19が蔓延したにもかかわらず、インドの成長率は8.2%、中国の成長率は8.1%でした。しかし、日本の回復は遅く、2021年のGDP増加率は1.7%でした。消費者の需要により、輸出コンテナ貿易は拡大しました。コンテナ貿易は、特に東アジアからのパンデミックによる需要と消費財の補充に後押しされ、2021年に好調でした。2020年に1.3%減少した貿易量は、20フィート換算で1億6500万TEUを超え、2021年に回復しました。

2021年には、中国、日本、韓国、ベトナムが世界のコンテナ輸出上位国となり、中国だけでコンテナ輸出シェアの30%を占めた。液化天然ガス(LNG)は依然として人気の代替燃料だが、アンモニアを使用する船舶が増えている。船主は現在、二元燃料(適応型)船舶に目を向けている。UNCTADの報告書では、2022年3月時点で、受注残高の約40%がアンモニアやその他の代替燃料に対応した船舶であり、2022年6月時点で、アンモニア燃料対応船舶を発注している主な国は韓国(70%)、中国(26%)、日本(17%)であると詳述している。

アジア太平洋地域における窒素の供給、需要、およびバランス(2016年~2022年)(千トンN)

メトリック | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

アンモニア - 容量 | 102,152 | 103,416 | 104,113 | 105,472 | 102,972 | 103,346 | 104,755 |

アンモニア - 供給能力 | 88,229 | 87,675 | 88,138 | 89,968 | 87,751 | 87,913 | 88,947 |

窒素 - その他の用途 | 18,913 | 19,404 | 19,687 | 20,038 | 20,384 | 20,719 | 21,054 |

窒素 - 肥料として利用可能な窒素 | 69,316 | 68,271 | 68,451 | 69,930 | 67,367 | 67,194 | 67,893 |

窒素肥料の需要 | 59,244 | 58,778 | 59,213 | 59,995 | 60,708 | 61,364 | 61,976 |

窒素 - ポテンシャルバランス | 10,072 | 9,493 | 9,238 | 9,935 | 6,659 | 5,830 | 5,917 |

出典: FAO

中国の工業用窒素市場は、アジア太平洋地域の工業用窒素市場を支配している。中国の合成アンモニアの使用量は、近年増加傾向にあるが、これは主に、同国の農業部門の活況を呈する中で尿素などの窒素肥料に対する需要が急増したことによるものである。これにより、国内の合成アンモニア製造の拡大が促進された。マクロ産業政策の観点から見ると、工業用窒素市場では、天然ガスや石油を原料とする肥料生産、アンモニア合成のための銅洗浄、固定層ガス化法によるアンモニア合成は制限されている。山東省、江西省、内モンゴル自治区、河南省など一部の省では、窒素肥料または合成アンモニアの生産能力に制限が課されている。こうした厳しい状況の中、中国ではグリーンアンモニアが新たな選択肢となっている。輸出面では、中国は2024年に33億3000万米ドル相当の窒素肥料を供給し、世界第2位の供給国と評価されている。

インドの工業用窒素市場は急速に拡大しており、補助金制度による国内生産能力の向上と導入を促進する政府の支援策により、2035年末までに主要プレーヤーとして急成長すると予測されている。2024年2月、政府はグリーン水素移行戦略介入プログラム(SIGHT)の一環として、再生可能アンモニア(窒素)生成に対する補助金制度を導入した。アンモニアエネルギー協会が発表したところによると、補助金の年間累計需要は55万トンに設定され、2027年から2030年の間に実施される予定である。補助金の額は、初年度は1トンあたり106米ドル、2年目と3年目は1トンあたり85米ドルとなっている。

南アジアにおける窒素の供給、需要、およびバランス(2016年~2022年)(千トンN)

メトリック | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

アンモニア - 容量 | 17,493 | 18,102 | 18,102 | 19,311 | 19,311 | 19,908 | 21,102 |

アンモニア - 供給能力 | 15,625 | 15,823 | 16,173 | 17,173 | 17,292 | 17,770 | 18,666 |

窒素 - その他の用途 | 1,751 | 1,762 | 1,776 | 1,790 | 1,805 | 1,820 | 1,835 |

窒素 - 肥料として利用可能な窒素 | 13,874 | 14,061 | 14,397 | 15,383 | 15,487 | 15,950 | 16,831 |

窒素肥料の需要 | 21,497 | 22,082 | 22,350 | 22,866 | 23,348 | 23,821 | 24,258 |

窒素 - ポテンシャルバランス | -7,623 | -8,021 | -7,953 | -7,483 | -7,861 | -7,871 | -7,427 |

出典: FAO

北米市場のインサイト

北米の工業用窒素市場は、特に米国での農薬の急増により、同地域の化学産業の地位が強固であることから、注目すべきシェアを占めると予想されています。米国化学評議会によると、農薬の生産量は2025年に1.2%以上増加し、それ以前の数年間のわずかな落ち込みを相殺しました。この回復により、2027年までに農薬は11%増加する見込みです。さらに、窒素肥料生産者の価格は2023年6月以降比較的安定しており、2025年8月から上昇傾向を示しており、PPIは2023年6月の376.106(nits :指数1979年12月=100)と比較して487.179に達しています。

米国の産業用窒素市場は、船舶用燃料の選択肢の多様化によって牽引されています。2021年、米国はコンテナ輸出で首位に立ちましたが、これは太平洋横断航路(2009年の1,700万2000 20フィート相当から2022年には3,270万2000 20フィート相当に増加)と大西洋横断航路(2009年の470万2000 20フィート相当から2022年には890万2000 20フィート相当に増加)での活動の増加によるものであり、これにより米国の船舶需要が高まり、液体窒素やアンモニアなどの代替グリーン燃料源の機会が拡大しました。さらに、OECによると、米国は2024年には窒素の主要輸出国の一つでもあり、3,440万米ドル相当の輸出を行いました。

欧州市場のインサイト

欧州の工業用窒素市場の成長は、主に堅調な農産食品産業によって支えられています。欧州の地位は、2024年に農産食品輸出が過去最高の2,354億ユーロに達し、2022~2023年のピークである66億ユーロ超から3%増加したことで際立っています。米国は依然として主要な輸出先であり、主に穀物、ワイン、乳製品を輸出しています。カカオ、オリーブ、オリーブオイルの輸出額は、高価格のため急増しました。農産食品の輸入は、2024年に1,718億ユーロに急増し、2023年(124億ユーロ)より8%増加し、2022年の記録を上回りました。これは主に、カカオ、コーヒー、果物、ナッツの輸入価格の急激な上昇によるものです。コートジボワール、ナイジェリア、ウクライナからの輸入が急増しました。一方、オーストラリアとロシアからの輸入は減少した。輸入の増加により貿易額は落ち込み、2023年の水準と比較して58億ユーロ(8%減)となった。

主要な工業用窒素市場プレーヤー:

- ヤラ・インターナショナル (オスロ、ノルウェー)

- CFインダストリーズ(米国イリノイ州ディアフィールド)

- ニュートリエン(カナダ、サスカトゥーン)

- OCI NV(オランダ、アムステルダム)

- ユーロケム(スイス、ツーク)

- BASF(ドイツ、ルートヴィヒスハーフェン)

- Fertiglobe(アラブ首長国連邦、アブダビ)

- SABIC(サウジアラビア、リヤド)

- マアデン (サウジアラビア、リヤド)

- ICLグループ(イスラエル・ケミカルズ)(イスラエル、テルアビブ)

- シノファート・ホールディングス(中国・北京)

- チャイナブルーケミカル(中国・天津)

- アクロン・グループ(ロシア、モスクワ)

- コーク・インダストリーズ/コーク・ファーティライザーズ(米国カンザス州ウィチタ)

- IFFCO(インド農民肥料協同組合)(インド、ニューデリー)

- コロマンデル・インターナショナル(インド、チェンナイ)

- Chambal Fertilizers (グルグラム、インド)

- ラシュトリヤ・ケミカルズ&ファーティライザーズ(インド、ムンバイ)

- ICL肥料(ICLグループの子会社)(イスラエル、テルアビブ)

- リンデ社(アイルランド、ダブリン)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- CFインダストリーズは、工業用窒素市場において世界最大級の窒素製品メーカーであり、特に北米で強い存在感を示しています。同社は、国内の工業用窒素市場向けおよび輸出向けにアンモニアおよび関連窒素製品を生産する複数の大規模製造施設を運営しています。また、低炭素アンモニアをはじめとする、低排出生産技術への投資も開始しています。

- ヤラ・インターナショナルは、世界の工業用窒素市場におけるリーディングカンパニーの一つとされています。同社は、ヨーロッパ、南北アメリカ、アフリカ、アジアに広範な生産・流通ネットワークを展開しています。ヤラは、農業や工業プロセスで幅広く使用されるアンモニア、尿素、その他の窒素系製品を製造しています。

- ユーロケム・グループは、窒素肥料の生産能力を豊富に持つ、世界有数の工業用窒素肥料メーカーです。同社は統合された生産設備を運営し、窒素肥料製造に必要な重要な原材料へのアクセスを確保しています。この統合された体制により、安定した生産と供給が支えられています。

世界の工業用窒素市場で事業を展開する主要企業のリストは以下のとおりです。

世界の工業用窒素市場には、多くの有力企業が参入しており、企業との強固な連携を通じて窒素の生産・流通において大きなシェアを獲得している。温室効果ガス排出量削減のためのサステナビリティ推進の動きに伴い、グリーンアンモニアは工業用窒素市場への浸透率を高め、勢いを増している。業界各社は、変化する最終用途の需要と要件に合わせて戦略を進化させ続けており、政府の支援政策や補助金制度からも大きな恩恵を受けている。

工業用窒素市場の競争環境:

最近の動向

- 2026年2月、 ADNOCはFertiglobeの株式の過半数を取得しました。現在、ADNOCは86.2%の株式を保有しており、残りの13.8%はアブダビ証券取引所で取引されています。この戦略的な動きにより、ADNOCは海上輸送による尿素およびアンモニアの主要輸出国としての地位を強化し、低炭素アンモニアの世界的なパイオニアとしての地位を確立しました。

- 2026年1月、トラフィグラ、 CFインダストリーズ、 TFGマリンは、船舶燃料としての低炭素アンモニアの利用促進と、ひいては世界の海運排出量削減に向けた継続的な取り組みを支援するため、覚書(MOU)を締結しました。このパートナーシップは、当初は米国、北西ヨーロッパ、メキシコ湾岸地域に重点を置くことを目指しています。

- Report ID: 8462

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。