産業用電気加熱(誘導炉)市場の見通し:

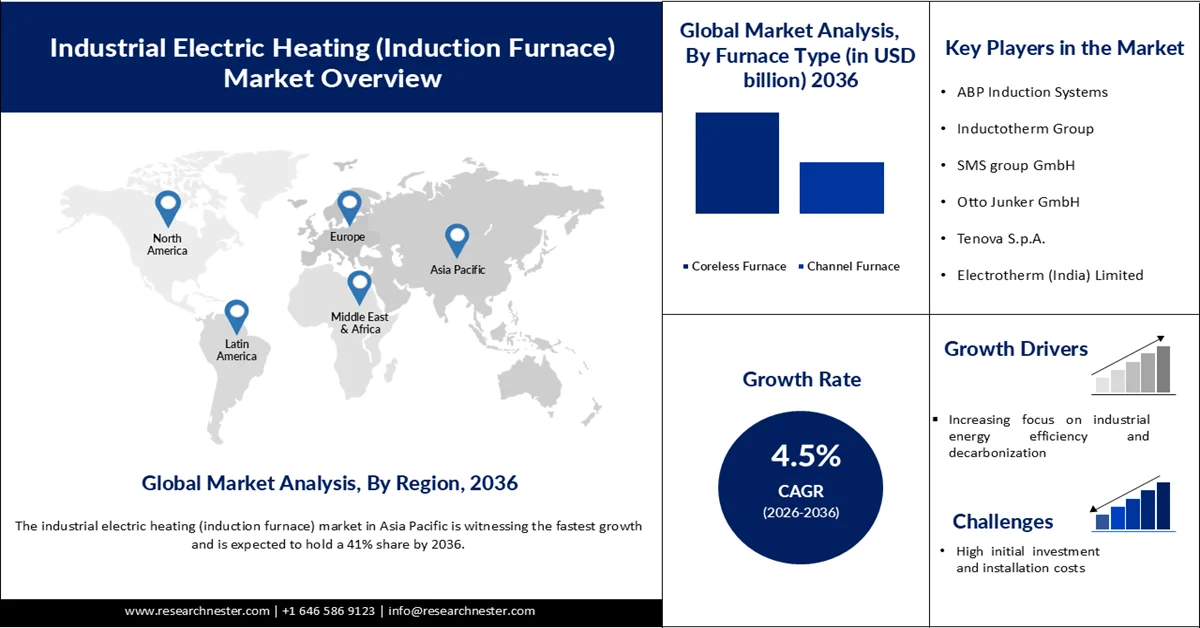

産業用電気加熱(誘導炉)市場の規模は、2025年に27億米ドルと評価され、2036年までに43億8000万米ドルに達すると予測されており、予測期間(2026年~2036年)中の年平均成長率(CAGR)は4.5%です。2026年の産業用電気加熱(誘導炉)の市場規模は28億2000万米ドルと推定されています。

世界の産業用電気加熱(誘導炉)市場の主な成長要因は、特に鉄鋼および金属加工業界において、エネルギー効率が高く、排出ガスの少ない産業製造プロセスへの移行が加速していることです。誘導炉技術は、従来の化石燃料ベースの加熱システムよりも加熱速度が速く、熱効率が高く、二酸化炭素排出量が少ないため、産業近代化の取り組みにおいてますます魅力的なものとなっています。国際エネルギー機関(IEA)によると、スクラップを原料とする電気アーク炉による製鋼は、従来の一次製鋼ルートよりもエネルギー消費量が60~70%少なく、重工業における電気加熱技術の導入を大きく後押ししています。

産業用電気加熱(誘導炉)市場の拡大を牽引するもう一つの大きな要因は、産業オートメーション、電気自動車、再生可能エネルギーインフラの急速な発展であり、精密金属加工と高性能加熱システムへの需要が高まっています。世界中の政府や産業界は、持続可能性目標を達成し、産業排出量を削減するために、よりクリーンな製鉄と電化技術に多額の投資を行っています。国際エネルギー機関(IEA)は、世界の鉄鋼需要は2050年までに3分の1以上増加すると予測しており、低排出鉄鋼生産プロジェクトと電気炉の導入は世界的に増加し続けています。さらに、水素ベースの直接還元鉄電気アーク炉プロジェクトが脱炭素化の重要な道筋として台頭しており、高度な産業用電気加熱システムと誘導炉への需要をさらに高めています。

キー 工業用電気加熱装置(誘導炉) 市場インサイトの概要:

地域の注目ポイント:

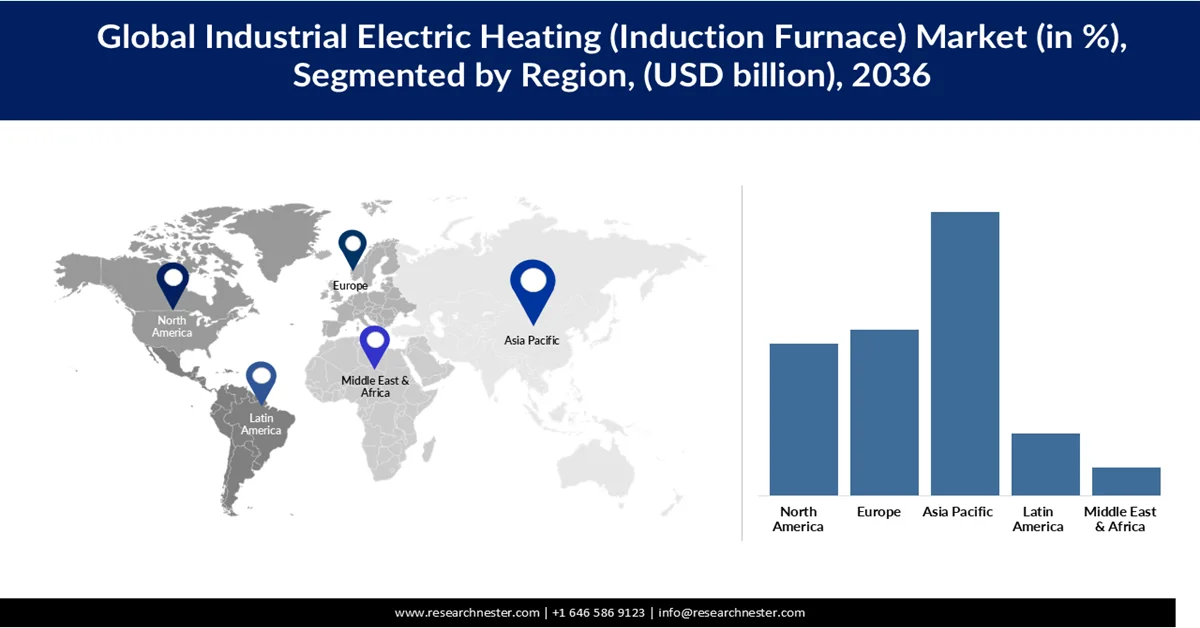

- アジア太平洋地域の産業用電気加熱(誘導炉)市場は、急速な工業化と鉄鋼生産能力の拡大に支えられ、2036年までに41%のシェアを獲得すると予測されている。

- 欧州は予測期間中に24%のシェアを占めると予測されており、これは厳格な環境規制と産業炭素排出量削減への強い重点によって後押しされている。

セグメント分析:

- 産業用電気加熱(誘導炉)市場において、コアレス誘導炉セグメントは、高いエネルギー効率、運用上の柔軟性、および幅広い金属を処理できる能力を背景に、2036年までに66%のシェアを獲得すると予測されている。

- 最大3トンの炉容量セグメントは、小規模鋳造工場、精密鋳造ユニット、特殊金属加工用途での採用が好調であることから、2026年から2036年にかけて堅調な需要が見込まれる。

?????主な成長トレンド:

- 産業におけるエネルギー効率と脱炭素化への注目の高まり

- 自動化およびスマート製造技術の普及拡大

主な課題:

- 初期投資と設置費用が高い

- 安定した大容量電力供給への依存

主要企業: ABP Induction Systems(ドイツ)、Inductotherm Group(米国)、SMS group GmbH(ドイツ)、Otto Junker GmbH(ドイツ)、Tenova SpA(イタリア)、Electrotherm (India) Limited(インド)、Danieli & C. Officine Meccaniche SpA(イタリア)、EFD Induction(ノルウェー)、Nabertherm GmbH(ドイツ)、Pillar Induction(米国)。

グローバル 工業用電気加熱装置(誘導炉) 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 27億米ドル

- 2026年の市場規模: 28億2000万米ドル

- 予測市場規模: 2036年までに43億8000万米ドル

- 成長予測:年平均成長率4.5%(2026年~2036年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2036年までに41%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:中国、インド、日本、アメリカ合衆国、ドイツ

- 新興国:ベトナム、インドネシア、タイ、メキシコ、ブラジル

Last updated on : 2 June, 2026

産業用電気加熱(誘導炉)市場 - 成長促進要因と課題

成長の原動力

- 産業におけるエネルギー効率と脱炭素化への注目の高まり:エネルギー消費量と炭素排出量の削減を求める産業界への圧力の高まりが、誘導炉を含む産業用電気加熱システムの導入を促進しています。従来の燃料燃焼炉と比較して、誘導加熱システムはエネルギー効率が大幅に高く、熱損失が少なく、運転もクリーンであるため、持続可能な製造環境に適しています。世界中の政府や規制機関は、重工業に対する排出基準をより厳しくしており、電化加熱技術への移行を促しています。IEAによると、2022年には産業部門が世界の最終エネルギー消費量の約37%を占めており、エネルギー効率の高い産業技術の必要性が極めて高いことが示されています。産業操業への再生可能電力の統合が進むにつれ、鉄鋼および金属加工・製造業界全体で電気加熱システムの需要がさらに高まっています。

- 自動化とスマート製造技術の普及拡大:インダストリー4.0とスマート製造システムの導入拡大に伴い、精密な温度制御、自動化との互換性、リアルタイムのプロセス監視が可能な高度な誘導加熱技術への需要が加速しています。最新の誘導炉は、運用効率の向上とダウンタイムの削減のため、デジタル制御システム、センサー、予知保全技術との統合が進んでいます。航空宇宙、自動車、機械製造などの業界では、高度に制御され再現性の高い加熱プロセスを必要とする自動化された生産ラインが採用されており、産業用電気加熱(誘導炉)市場の成長を支えています。米国国立標準技術研究所(NIST)によると、2024年には、スマート製造技術を採用した製造業者は、産業施設全体で生産性、運用効率、保守最適化において大幅な改善を報告しています。誘導加熱システムが自動化された高精度な操作をサポートできることが、技術的に高度な製造環境におけるその採用を強化しています。

- 再生可能エネルギーと電力インフラ開発の成長:再生可能エネルギープロジェクトと電力インフラの急速な拡大により、加工鋼、銅、アルミニウム、特殊合金の需要が増加し、金属加工業界における誘導炉技術の採用が促進されています。風力タービン、太陽光発電インフラ、電力網、エネルギー貯蔵システムで使用される部品には、効率的かつ制御された加熱プロセスによって製造された高品質の金属製品が必要です。国際再生可能エネルギー機関(IRENA)によると、世界の再生可能エネルギー容量は2023年に約473ギガワット増加し、過去最高の年間増加率を記録しました。この急速なインフラ拡大により、工業用金属生産およびリサイクル事業に対する強い需要が生まれており、誘導炉はその効率性と環境負荷の低さから広く利用されています。電力網の近代化および電化プロジェクトへの投資の増加は、予測期間中の工業用電気加熱(誘導炉)市場の拡大をさらに後押しすると予想されます。

課題

- 高額な初期投資と設置費用:誘導炉を含む産業用電気加熱システムの導入は、機器の調達、設置、および関連する電気インフラに必要な高額な初期投資によってしばしば阻害されます。誘導炉システムには、高度な電源装置、冷却システム、および大容量の電気接続が必要であり、特に中小規模の製造業者にとって、初期設定費用が大幅に増加します。さらに、電気加熱技術に対応するために既存の生産設備をアップグレードするには、大幅な運用変更と操業停止が必要になる場合があります。こうした財政的な障壁は、コストに敏感な業界や、従来の燃料式炉が比較的安価である発展途上地域での導入を制限する可能性があります。その結果、多くの製造業者は、誘導加熱システムがもたらす長期的な効率上のメリットにもかかわらず、近代化への投資を遅らせています。

- 安定した大容量電力供給への依存:産業用電気加熱システムは、継続的かつ信頼性の高い電力供給に大きく依存しており、電力インフラが不安定な地域や電気料金が高い地域では、運用上の課題が生じる可能性があります。誘導炉は高温処理中に大量の電力を消費するため、エネルギー価格と電力網の信頼性は産業ユーザーにとって重要な要素となります。電力の変動、停電、または電力網の容量不足は、生産サイクルを阻害し、機器の効率を低下させ、メンテナンス要件を増加させる可能性があります。多くの発展途上国では、不安定な電力供給と産業用電力料金の上昇が、電気加熱技術の普及を阻害し続けています。安定した電力インフラへの依存は、特にエネルギー集約型製造業において、産業用電気加熱(誘導炉)市場の成長を阻害する主要な要因となっています。

産業用電気加熱(誘導炉)市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026年~2036年 |

|

CAGR |

4.5% |

|

基準年市場規模(2025年) |

27億米ドル |

|

予測年市場規模(2036年) |

43億8000万米ドル |

|

地域的範囲 |

|

産業用電気加熱(誘導炉)市場のセグメンテーション:

炉の種類別セグメント分析

無芯誘導炉セグメントは市場成長の重要な原動力であり、高いエネルギー効率、運用上の柔軟性、そして鉄鋼、銅、アルミニウムなど幅広い金属を処理できる能力により、2036年までに産業用電気加熱(誘導炉)市場の66%のシェアを占めると予想されています。これらの炉は、従来の燃料式炉システムと比較して、迅速かつ均一な加熱、汚染リスクの低減、プロセス制御の向上を実現できるため、鋳造工場や金属リサイクル工場で広く採用されています。その採用拡大は、スクラップを原料とした低排出型製鉄技術への世界的な移行と密接に関連しています。 IEAによると、高炉・転炉(BF-BOF)方式は世界の鉄鋼生産量の約70%を占め、2015年から2020年の平均生産コストは約490米ドル/トンでした。産業界が従来の製鉄プロセスに代わる、よりエネルギー効率が高く、排出量の少ない代替手段をますます求めるようになるにつれ、無芯誘導炉などの電気溶解技術に対する需要が自動車、建設、および工業製造業全体で着実に増加しています。

炉容量セグメント分析

最大3トンの炉容量を持つセグメントは、小規模鋳造工場、精密鋳造工場、特殊金属加工用途での採用が好調なため、産業用電気加熱(誘導炉)市場の着実な成長を牽引しています。これらのコンパクトな炉は、初期投資が少なく、設置が容易で、柔軟なバッチ生産に対応できるため、中小企業に最適です。自動車部品、宝飾品、特殊合金、修理用金属鋳造など、高精度かつ頻繁な材料交換が求められる製造工程で広く使用されています。また、航空宇宙、医療機器、電子機器業界によるカスタマイズ生産や少量生産の需要増加も、このセグメントの成長を後押ししています。さらに、エネルギー消費量が少なく、インフラ要件も最小限であるため、コスト重視の製造が産業活動の中心となっている発展途上地域でも魅力的な選択肢となっています。

アプリケーションセグメント分析

鉄鋼分野は、効率的で高温の金属溶解技術への依存度が高いため、2026年から2036年にかけて産業用電気加熱(誘導炉)市場において大きなシェアを占めると予想されています。誘導炉は、スクラップ鋼を再溶解・精製する二次製鋼プロセスでますます使用されており、コスト効率が高く排出量の少ない生産方法を支えています。電気を利用した製鋼への移行が進むにつれ、メーカーは高炉や転炉への依存度を減らし、エネルギー効率を向上させることを目指しており、誘導炉の導入が加速しています。自動車製造、インフラ、再生可能エネルギー分野からの鉄鋼需要の高まりは、柔軟で高スループットな溶解ソリューションの必要性をさらに高め、鉄鋼用途における誘導炉の使用を直接的に促進しています。

産業用電気加熱(誘導炉)市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

炉の種類 |

|

炉の容量 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

産業用電気加熱(誘導炉)市場 - 地域別分析

アジア太平洋市場のインサイト

アジア太平洋地域は、産業用電気加熱(誘導炉)市場において最も急速な成長を遂げており、急速な工業化と鉄鋼生産能力の拡大を背景に、2036年までに41%のシェアを占めると予測されています。中国、インド、日本などの国々は、効率向上と排出量削減を目指し、アーク式および誘導式製鋼技術に多額の投資を行っています。自動車、建設、製造業の力強い成長も、金属加工機器の需要をさらに押し上げています。加えて、スクラップ金属の入手可能性の向上と生産コストの低下も、同地域における誘導炉システムの普及を後押ししています。

日本の産業用電気加熱炉(誘導炉)市場は、先進的な製造基盤と高精度金属加工への強い注力に支えられ、着実に成長を続けている。自動車エレクトロニクス産業や特殊鋼産業など、高品質かつ安定した金属生産を必要とする産業が牽引役となり、日本市場は2025年の1億9,170万米ドルから2036年には3億7,000万米ドルに拡大し、予測期間中の年平均成長率は6.2%になると予測されている。日本が重視する省エネルギー・低排出生産技術は、誘導炉を含む電気式溶解システムの導入を促進している。また、日本の強力なリサイクルエコシステムは、スクラップを原料とした製鋼の利用拡大を支え、炉の需要を押し上げている。さらに、スマート製造と自動化への継続的な投資により、産業施設全体で炉の効率とプロセス制御が向上している。

インドの産業用電気加熱(誘導炉)市場は、急速な工業化、インフラ開発の拡大、鉄鋼消費量の増加を背景に、力強い成長を遂げています。建設、自動車、エンジニアリング分野からの需要増加は、効率的かつ費用対効果の高い金属溶解技術へのニーズを高めています。中小規模の鋳造工場では、設置コストが低く、運用上の柔軟性が高いことから、誘導炉が広く利用されています。インド政府の「メイク・イン・インディア」などの製造業成長支援策は、産業拡大と金属加工需要をさらに加速させています。加えて、スクラップ金属の入手可能性の向上と、電気を利用した鉄鋼生産への移行も、全国的な誘導炉システムの導入を促進しています。

欧州市場のインサイト

欧州では、産業用電気加熱(誘導炉)市場が着実に成長しており、厳しい環境規制と産業における炭素排出量削減への強い取り組みにより、予測期間中に24%のシェアを占めると見込まれています。欧州連合の脱炭素化政策は、鉄鋼メーカーが電気式およびスクラップベースの生産方式に移行することを促しています。また、高品質な金属加工技術を必要とする自動車産業やエンジニアリング産業といった、確立された産業も需要を支えています。さらに、循環型経済イニシアチブや金属リサイクルインフラへの投資の増加も、地域全体で誘導炉システムの導入を促進しています。

ドイツの産業用電気加熱(誘導炉)市場は、強固な自動車工学基盤と高度な産業製造エコシステムに支えられ、着実に成長を続けている。EUの枠組みに基づくドイツの厳格な環境規制は、エネルギー効率が高く低排出の金属加工技術への移行を加速させている。自動車機械や産業機器における高精度部品の需要増加も、誘導炉システムの導入をさらに後押ししている。加えて、ドイツが重視する循環型経済の実践と高い金属リサイクル率も、鉄鋼および鋳造工場における電気溶解技術の利用を強化している。

英国の産業用電気加熱(誘導炉)市場は、建設、インフラ、金属加工業界からの需要に支えられ、緩やかな成長を遂げています。脱炭素化と産業における炭素排出量削減への意識の高まりが、電気式炉技術の導入を促進しています。自動車、航空宇宙、エネルギー分野の成長も、高品質な金属加工ソリューションへの需要増加に貢献しています。さらに、リサイクルを基盤とした鉄鋼生産の拡大と老朽化した産業施設の近代化も、英国全土における誘導炉システムの普及を後押ししています。

北米市場のインサイト

北米では、産業用電気加熱(誘導炉)市場が着実に成長しており、老朽化した鉄鋼インフラの近代化とエネルギー効率の高い製造への注目の高まりを背景に、2036年までに22%のシェアを獲得すると予測されています。同地域では、脱炭素化目標を支援し、従来の高炉システムへの依存度を低減するために、電気を利用した製鋼技術の導入が進んでいます。自動車、航空宇宙、産業機械分野からの強い需要も市場拡大を後押ししています。さらに、自動化とスマート製造の進歩により、炉の効率と各施設の操業制御が向上しています。

米国の産業用電気加熱(誘導炉)市場は、鉄鋼製造インフラの近代化とエネルギー効率の高い電気溶解技術の普及拡大を背景に、着実な成長を遂げています。自動車、航空宇宙、建設、産業機械といった分野からの強い需要が、誘導式金属加工システムへの移行を後押ししています。また、米国が脱炭素化と重工業からの排出量削減に注力していることも、従来の燃料式炉の代替を加速させています。さらに、電気アーク炉や誘導炉を用いた鉄鋼リサイクルへの投資増加が、鋳造工場や二次金属生産施設における市場拡大を後押ししています。

カナダの産業用電気加熱(誘導炉)市場は、建設インフラおよび金属加工産業の拡大に支えられ、緩やかではあるものの着実に成長している。エネルギー輸送および産業用途における鉄鋼および非鉄金属の使用増加は、効率的な溶解技術への需要を高めている。カナダが持続可能な製造と炭素排出量削減目標に強く注力していることも、電気式炉システムの導入を促進している。さらに、スクラップ金属リサイクル活動と中小規模の鋳造事業の成長も、産業分野全体における誘導炉の利用を後押ししている。

主要な産業用電気加熱(誘導炉)市場プレーヤー:

- ABP誘導システム(ドイツ)

- インダクトサーム・グループ(米国)

- SMSグループGmbH(ドイツ)

- オットー・ユンカー有限会社(ドイツ)

- テノバ社(イタリア)

- Electrotherm (India) Limited (インド)

- Danieli & C. Officine Meccaniche SpA (イタリア)

- EFD誘導(ノルウェー)

- ナベルサーム社(ドイツ)

- ピラー誘導(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- インダクトサーム・グループは、世界中の鉄鋼、鋳造、金属加工業界向けに誘導溶解・加熱システムを提供する大手メーカーです。同社は、エネルギー効率の高い炉技術、自動化、そしてカスタマイズされた熱処理ソリューションに注力しています。強力なグローバル販売ネットワークと継続的な研究開発投資が、同社の競争力を支えています。また、高まる環境基準に対応するため、持続可能な製造ソリューションにも力を入れています。

- ABP Induction Systemsは、鉄系金属および非鉄金属用途向けの誘導溶解・加熱技術を専門としています。同社は、高度なデジタル監視システムと、操業効率を向上させる高性能誘導炉で知られています。自動車、鋳造、鉄鋼製造など、主要な産業分野にサービスを提供しています。また、ABPはインダストリー4.0機能を統合したスマート炉ソリューションにも注力しています。

- SMSグループGmbHは、鉄鋼および非鉄金属生産向けに冶金プラントエンジニアリングと誘導炉ソリューションを提供しています。同社は、持続可能な電気加熱技術とインテリジェントなプロセス自動化システムを通じてイノベーションを推進しています。同社のソリューションは、製造業者のエネルギー効率向上、排出量削減、生産品質向上に貢献します。SMSグループは、戦略的な提携と大規模な産業プロジェクトを通じて、グローバルなプレゼンスを確立しています。

- エレクトロサーム(インド)リミテッドは、新興国市場および先進国市場において、誘導溶解装置と電気加熱技術を提供する大手サプライヤーです。同社は、主に鉄鋼製造用途向けに、費用対効果が高くエネルギー効率に優れた誘導炉システムを提供しています。技術革新と現地生産に注力することで、アジア市場における確固たる地位を築いています。また、エレクトロサームは、高まる産業オートメーション需要に対応するため、製品ポートフォリオの拡充にも取り組んでいます。

- Tenova SpAは、金属・鉱業向けに先進的な炉技術と持続可能な産業ソリューションを提供しています。同社は、生産性の最適化と二酸化炭素排出量の削減を目的とした環境に優しい電気加熱システムに重点を置いています。同社の誘導炉技術は、特殊鋼や高品質金属の生産用途で広く採用されています。Tenovaは、デジタル化とグリーンテクノロジーへの取り組みを通じて、産業用電気加熱(誘導炉)市場における地位を強化し続けています。

以下は、世界の産業用電気加熱(誘導炉)市場で事業を展開する主要企業のリストです。

産業用電気加熱(誘導炉)市場の主要企業は、エネルギー効率、自動化、精密加熱ソリューションに重点を置いた継続的な技術革新を通じて成長を牽引しています。各社は、進化する環境規制に対応するため、スマート誘導システム、持続可能な電気溶解技術、低排出製造プロセスに投資しています。戦略的パートナーシップ、生産能力の拡張、インダストリー4.0技術の統合は、産業用電気加熱(誘導炉)市場における各社の存在感をさらに強化しています。鉄鋼、自動車、航空宇宙、エレクトロニクス業界からの需要の高まりも、生産性の向上と安定した生産品質を備えた高性能炉の開発をメーカーに促しています。

世界の産業用電気加熱(誘導炉)市場の企業概況:

最近の動向

- 2025年8月、ヴィントン・スチールは、金属業界向けサステナブルソリューションの大手開発・供給企業であるテノバ社と、最新鋭のウォーキングハース式再加熱炉の供給に関する新たな契約を締結しました。この契約は、両社間の継続的な技術提携における重要な節目であり、高品質鉄鋼生産におけるイノベーション推進への両社の共通の取り組みを示すものです。

- Report ID: 8598

- Published Date: Jun 02, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。