産業用炭素クレジット市場の見通し:

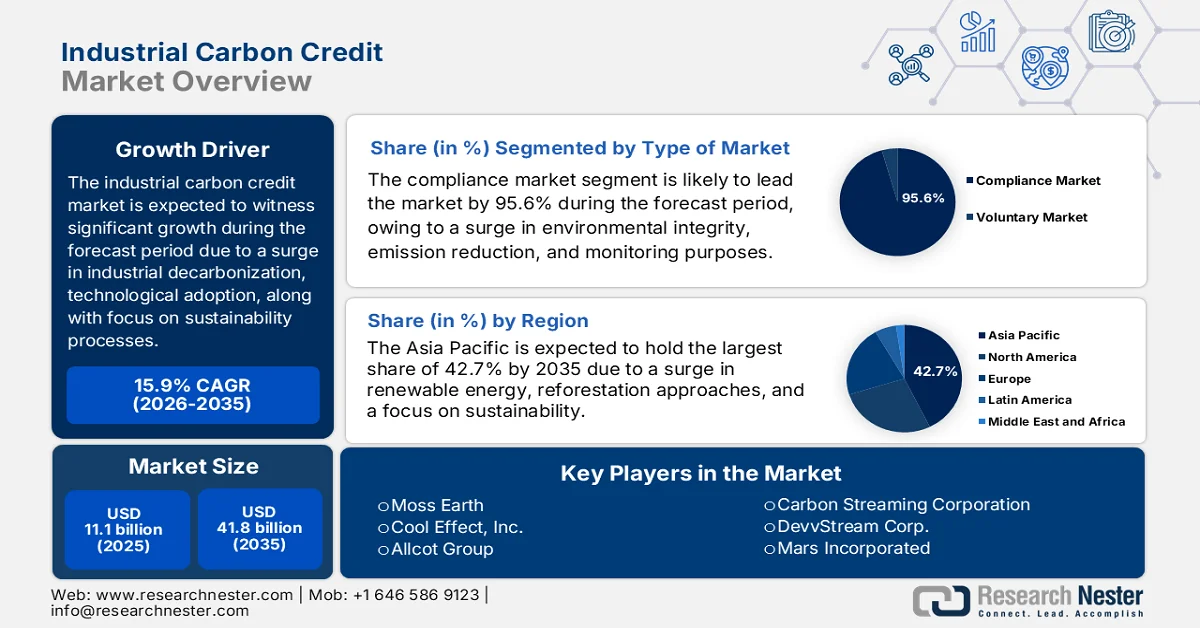

産業用炭素クレジット市場の規模は、2025年には111億米ドルを超え、2035年末までに418億米ドルに達すると予測されており、予測期間(2026年~2035年)中に年平均成長率(CAGR)15.9%で大幅に拡大すると見込まれています。2026年における産業用炭素クレジットの市場規模は128億米ドルと推定されています。

世界の産業用炭素クレジット市場は、マクロ経済、技術、規制要因の複合的な影響によって形成されており、標準的な需給ダイナミクスをはるかに超える広がりを見せています。これらの要因には、原油生産地域、化石燃料依存度を低減するための産業脱炭素化の加速、ブロックチェーン技術と人工知能の採用、そしてサステナビリティに基づく訴訟の増加などが含まれます。OECDが2026年に発表した公式統計によると、製造業国は世界の二酸化炭素排出量の40%を占め、年間約16ギガトンに相当します。さらに、2024年9月の米国エネルギー省の記事によると、米国エネルギー省(DOE)は、17州にわたる25のプロジェクトに対し、影響力の大きい建築手法と技術の研究開発に3,880万米ドルの資金提供を行うことを発表しました。これらは、電力網のピーク需要の低減、エネルギーコストの削減、レジリエンスの向上を目的としており、各国における産業用炭素クレジット市場の成長を促進しています。

国別炭素輸出入分析、2024年

国/構成要素 | 輸出額(米ドル) | 輸入額(米ドル) |

中国 | 12億 | 5億5400万 |

ロシア | 6億7800万 | - |

インド | 5億2200万 | - |

タイ | - | 5億2500万 |

私たち | - | 4億3300万 |

世界貿易評価 | 68億 | |

世界の貿易シェア | 0.03% | |

製品の複雑性 | 0.06 | |

輸出の伸び | 0.7% | |

出典: OEC

さらに、自主的な業界が低コストと高信頼性のセグメントに二分され、専用の国家炭素取引所とデジタル登録簿が普及し、コンプライアンスの対象範囲が削減困難な産業部門に拡大していることも、世界の産業用炭素クレジット市場を牽引する要因となっているいくつかの傾向です。2023年5月にCSIS組織が発表した記事によると、シカゴ炭素取引所(CCX)の破綻後、炭素クレジットの需要が高まり、産業用の価値は20億米ドル近くに達しており、過去5年間で2億米ドル未満から著しい成長を遂げています。また、オーストラリアを拠点とする炭素クレジットユニット(ACCU)が1億以上発行され、その大半が国内政府によって購入されたことで、市場の露出が強化されています。

キー 産業用炭素クレジット 市場インサイトの概要:

地域の注目ポイント:

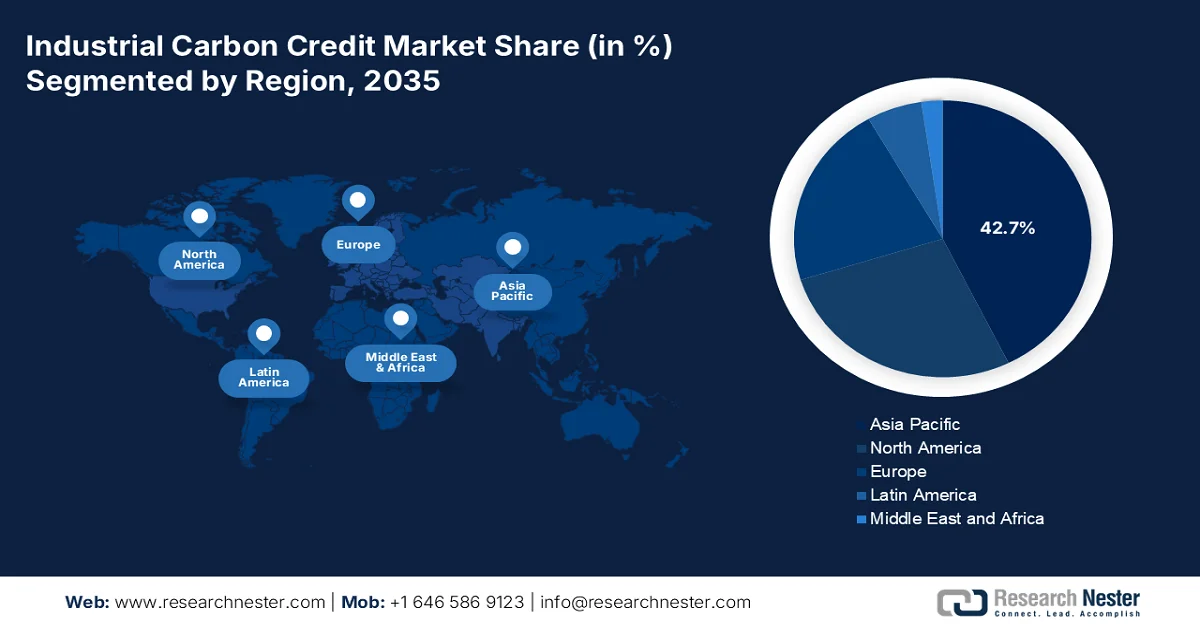

- アジア太平洋地域の産業用炭素クレジット市場は、各国の炭素市場の拡大、再生可能エネルギーの導入、大規模な森林再生イニシアチブに支えられ、2035年までに42.7%のシェアを占めると予測されている。

- 欧州は、厳しい排出削減義務、拡大する自主的な炭素市場、デジタルMRV技術の統合に刺激され、2026年から2035年にかけて市場で最も急速な成長を遂げると予測されている。

セグメント分析:

- 産業用炭素クレジット市場におけるコンプライアンス市場セグメントは、法的に強制される排出削減枠組みと強化された監視・報告・検証システムに牽引され、2035年までに95.6%という圧倒的なシェアを占めると予想されている。

- 排出削減・回避プロジェクト分野は、費用対効果の高い排出防止手法とプロジェクト実施期間の短縮に後押しされ、2026年から2035年にかけて2番目に大きなシェアを獲得する可能性が高い。

主な成長トレンド:

- 炭素国境の調整メカニズム

- 法定炭素税は信用需要を増加させる

主な課題:

- 規制と政策の不整合

- 高耐久性除去における供給制約

主要プレーヤー: South Pole Group (スイス)、3Degrees (米国)、EKI Energy Services Ltd. (インド)、Finite Carbon (米国)、Climate Impact Partners (英国)、NativeEnergy (米国)、Verra (米国)、Gold Standard (スイス)、ClimeCo Corporation (米国)、Tasman Environmental Markets (オーストラリア)、Carbonbetter (米国)、ClimatePartner Gmbh (ドイツ)、Terrapass (米国)、Carbon Credit Capital (米国)、Moss Earth (米国)、Cool Effect, Inc. (米国)、Allcot Group (スペイン)、Climetrek Ltd. (英国)、ClimateTrade (スペイン)、CarbonCure Technologies (カナダ)、Carbon Streaming Corporation (カナダ)、DevvStream Corp. (カナダ)、Mars Incorporated (米国)、Cargill (米国)、Climate Impact Partners (英国)。

グローバル 産業用炭素クレジット 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 111億米ドル

- 2026年の市場規模: 128億米ドル

- 予測市場規模: 2035年までに418億米ドル

- 成長予測:年平均成長率15.9%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに42.7%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、イギリス

- 新興国:インド、韓国、ブラジル、インドネシア、メキシコ

Last updated on : 22 April, 2026

産業用炭素クレジット市場 - 成長促進要因と課題

成長の原動力

- 炭素国境調整メカニズム:これは、炭素価格設定を環境改革から貿易コンプライアンスの必要性へと転換させる傾向にある産業炭素クレジット市場の最も強力な成長促進要因の1つです。2025年2月にNLMが発表した公式統計によると、炭素排出量の12%が1トンあたり7米ドルの炭素価格設定の対象となり、現在では温室効果ガス排出量の約23%が1トンあたり32米ドルで評価されています。したがって、有望な政策戦略の観点から、炭素価格設定は低炭素アプローチを奨励し、費用を削減し、進歩を促進するため、意図的に際立っています。さらに、2025年6月の世界銀行の報告書によると、2024年までに炭素価格設定による収益が1,000億米ドル増加しました。これは開発、インフラ、環境プロジェクトに恩恵をもたらし、前年と比較してわずかな改善を示しています。

- 法定炭素税がクレジット需要を増加させる:さまざまな管轄区域における法定炭素税の上昇は、産業用炭素クレジット市場にとって適切な需要促進要因として作用している。2025年3月に国連開発計画(UNDP)が発表したデータレポートによると、炭素クレジットの環境保全基準の維持に関して、シンガポールは2024年以降、課税対象施設が課税対象排出量の約5%を相殺することを認めている。さらに、2024年末までに、ウルグアイ、南アフリカ、メキシコ、チリ、コロンビア、アルゼンチンなど39か国が世界的に炭素税の導入に成功している。一方、排出量の多いセクター、特に材料、輸送、エネルギー分野でデジタル化技術を拡大することで、2050年末までに世界の排出量を20%削減することができ、産業用炭素クレジット市場の成長を促進するのに適している。

2025年までの各国における炭素税導入事例の検証

特徴 | スウェーデン | ブリティッシュコロンビア州(カナダ) | コロンビア | チリ | シンガポール |

範囲 | 全国 | 地方 | 全国 | 全国 | 全国 |

規制ポイント | 上流 | 上流 | 上流 | 下流 | 下流 |

課税対象額 | - | - | - | 25,000 TCO2-e以上 | 25,000 TCO2-e以上 |

税率(2024年) | 127.2米ドル | 58.9米ドル | 6.6米ドル | 5米ドル | 18.4米ドル |

セクター別カバレッジ | CO2排出量 燃焼による すべての化石の中で 燃料を除く 泥炭。セクター別 例外規定が適用されます。 燃料費を含む 航空業界において。 | 経済全体 報道 温室効果ガス排出量 購入または 化石燃料の使用。 | 温室効果ガス排出量 あらゆる分野から 軽微な 免除 | CO2排出量 主に パワーと 産業分野。 | 経済全体 報道 温室効果ガス排出量 大規模排出源から 含む 製造、 電力、廃棄物、 水関連分野。 |

排出量カバー率 | 40% | 80% | 20% | 55% | 80% |

オフセット | いいえ | 下 全国 計画。50% 課税対象 排出量 減らす | 50% 課税対象 排出量 | 無制限 | 5% 課税対象 排出量 |

出典:国連開発計画(UNDP)

- 脱炭素化に向けたエネルギー価格の変動:地政学的不安定さに大きく起因する原油価格の最近の急騰は、世界的な産業用炭素クレジット市場の新たな推進力となっています。EIA政府が2026年4月に発表した記事によると、ブレント原油価格は3月に1バレルあたり103米ドルに達し、2月時点の平均価格より1バレルあたり32米ドル高くなりました。一方、通常のブレント原油価格は4月に1バレルあたり約128米ドルに達しました。さらに、当初は石油産業の供給が十分であったため、原油価格は月平均で1バレルあたり100米ドルを超えることはないと予想されていました。同時に、さまざまな石油製品の過去および将来の価格も、世界的な産業用炭素クレジット市場の拡大を後押ししています。

2024年~2027年の各種油性液体燃料の価格分析

液体タイプ | 2024 | 2025 | 2026 | 2027 |

ブレント原油スポット価格(米ドル/バレル) | 81 | 69 | 96 | 76 |

世界の液体燃料生産量(日量百万バレル) | 103.3 | 106.3 | 104.3 | 109.5 |

OPECの液体燃料生産量(日量百万バレル) | 32.9 | 33.8 | 31.4 | 34.6 |

非OPEC諸国の液体燃料生産量(日量百万バレル) | 70.4 | 72.5 | 72.9 | 74.8 |

世界の液体燃料消費量(百万バレル/日) | 102.8 | 104.0 | 104.6 | 106.2 |

世界のGDP(変化率) | 3.3 | 3.4 | 3.0 | 3.4 |

出典: EIA政府

課題

- 規制と政策の不整合:産業用炭素クレジット市場は、国や地域ごとに異なる規制基準を持つ、多様なコンプライアンス制度が入り混じった状況で運営されています。例えば、欧州連合排出量取引制度(EU ETS)で有効なクレジットが、中国の国内市場やCORSIA航空規制の下では認められない場合があります。こうした不整合により、エネルギー部門の参加者は複数のコンプライアンス戦略を維持する必要に迫られ、管理上の負担と取引コストが増加しています。さらに、政策の転換や、クレジットの適用対象となるカテゴリーの急激な変更は、炭素回収施設やオフセット発電と組み合わせた大規模貯留プロジェクトなど、長期にわたる産業資産への投資リスクを生み出します。パリ協定第6条に基づく炭素クレジット移転に関する拘束力のある国際協定、特に対応調整に関する協定が存在しないことも、複雑さを増す要因となり、国境を越えた取引の遅延や産業用炭素クレジット市場の流動性の低下を招くことが少なくありません。

- 高耐久性除去クレジットの供給制約:産業界のバイヤーは、バイオエネルギーと炭素回収、または直接空気回収などによるエンジニアリング除去クレジットを、その高い永続性と検証可能性からますます求めるようになっています。しかし、こうしたクレジットの供給は、高額な資本コスト、長期にわたるプロジェクト開発期間、地質学的貯蔵や鉱物化のためのインフラの不足によって依然として大きく制約されています。林業や再生可能エネルギーのクレジットとは異なり、エンジニアリング除去には数年にわたる建設期間、専門的な許可、そして継続的な運用ノウハウが必要です。この供給のボトルネックにより、企業のネットゼロ目標と利用可能な高品質クレジットとの間にギャップが拡大しています。より多くのエネルギー・電力会社が野心的な脱炭素化目標を掲げるにつれ、耐久性のある産業用除去クレジットの不足が価格を押し上げる一方で、コンプライアンスの履行を遅らせるリスクも生じ、結果として産業用炭素クレジット市場の成長に悪影響を及ぼしています。

産業用炭素クレジット市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

15.9% |

|

基準年市場規模(2025年) |

111億米ドル |

|

予測年市場規模(2035年) |

418億米ドル |

|

地域的範囲 |

|

産業用炭素クレジット市場のセグメンテーション:

市場セグメント分析の種類

市場セグメントの種類の一部であるコンプライアンス市場のサブセグメントは、2035年末までに産業用炭素クレジット市場で最大のシェアである95.6%を獲得すると予想されています。このセグメントの上昇は主に、環境の健全性を実現するためのアプリケーションの増加、法的に強制された排出削減目標、および継続的な監視、報告、検証(MRV)システムによる不正の克服に起因しています。2023年2月にNLMが発表した公式統計によると、ゴールドスタンダードのSustainCert、American Carbon Registry、VerraのVerified Carbon Standard、Plan Vivo、Global Carbon Council、Climate Forward、Climate Action Reserveなどの著名な自主的な炭素経済レジストリによる炭素クレジットの発行は、2021年時点で7500万クレジットから3億5400万クレジットへと急速に5倍に増加しました。しかし、これは2022年には徐々に2億7900万に減少しており、これは近い将来に能力が増加することを示しています。

プロジェクトセグメント分析の種類

プロジェクトの種類に基づくと、回避・削減プロジェクト分野は、予測期間中に産業用炭素クレジット市場で2番目に大きなシェアを獲得すると予測されています。この分野の成長は、既存の二酸化炭素を除去するのではなく、そもそも温室効果ガスの大気中への排出を防止することに重点を置いていることに大きく起因しています。エネルギー・電力セクターにおける典型的なプロジェクトには、産業用エネルギー効率の向上、石炭から天然ガスまたはバイオマスへの燃料転換、製造におけるプロセス熱の最適化、化学製品製造におけるHFCやN₂Oなどの地球温暖化係数の高い産業ガスの破壊などが含まれます。この分野の優位性は、エンジニアリングによる除去技術と比較してクレジットあたりのコストが比較的低いこと、プロジェクトの実施期間が短いこと、ベースライン設定とモニタリングのための確立された方法論があることに起因しています。

最終用途産業セグメント分析

規定された期限までに、最終用途産業の一部である電力サブセグメントは、産業用炭素クレジット市場で3番目に大きなシェアを占めると予想されています。このサブセグメントの発展は、信頼性が高く安定した電力供給を提供することで、日常生活、産業生産、経済成長に不可欠な近代文明の基盤となっていることから、大きく推進されています。2025年6月に米国環境保護庁が発表した政府の推定によると、2023年時点で、石炭火力発電容量のほぼ90%が、選択的触媒還元法やスクラバーなどの1つ以上の汚染防止技術を備えていました。したがって、このことから、電力産業は、特に米国において、二酸化硫黄の推定44%、窒素酸化物の11%、炭素排出量の30%を占める重要な排出源であり、このサブセグメントの成長を加速させています。

産業用炭素クレジット市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

市場の種類 |

|

プロジェクトの種類 |

|

最終用途産業 |

|

企業タイプ |

|

ボランティア活動の種類 |

|

除去プロジェクト技術 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

産業用炭素クレジット市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の産業用炭素クレジット市場は、2035年末までに42.7%という最大のシェアを獲得すると予測されています。この市場の成長は主に、東南アジア、日本、インド、中国における各国の炭素産業の拡大、再生可能エネルギープロジェクトの拡大、森林再生戦略、そして持続可能性への取り組みの増加によるものです。アジア開発銀行(ADB)が2025年10月に発表した公式統計によると、同地域の森林面積は600万平方キロメートルで、世界の陸地面積の4.6%を占め、そのうち210万平方キロメートルは原生林です。さらに、これらの森林には、世界固有の鳥類の38%、哺乳類の26%、両生類の25%、爬虫類の23%が生息しています。したがって、このことから、地域全体の炭素クレジットのバランスを取るためには森林再生が不可欠です。

中国の産業用炭素クレジット市場は、強力な産業脱炭素化義務、国家排出量取引制度、エネルギー電力産業の拡大、持続可能なプロセスの採用、政府支援のグリーンファイナンスメカニズムにより、著しく成長している。2026年2月に国連環境計画金融イニシアティブ(UNEP FI)が発表した記事によると、中国は石炭インフラを徐々に開発しており、2035年末までに太陽光発電と風力発電を6倍に増やし、温室効果ガス排出量を7~10%削減することを目標としている。さらに、グリーン成長の成果という点では、国内政策によりソーシャルボンドとグリーンボンドの成長が促進され、累積発行額は5,555億米ドルに達した。これは2024年時点の世界債券の11.7%に相当し、前年比で12倍の増加を示している。

炭素削減技術への年間投資、グリーンケミストリー戦略への資金増加、コンプライアンス範囲の拡大、産業近代化の需要、低コスト削減の機会、化学産業排出量の削減といった側面は、インドの産業用炭素クレジット市場を成長させているいくつかのトレンドです。2026年2月にPIB政府が発表した政府の推定によると、インド政府は2027年末までに6,410万米ドル相当の適切な予算配分で専用の化学施設を設立しました。さらに、炭素回収、利用、貯蔵(CCUS)の導入と開発を迅速に支援するために23億米ドルの予算が宣言されており、これにより産業用炭素クレジット市場の成長が促進されています。

欧州市場のインサイト

産業用炭素クレジット市場において、欧州は予測期間中に最も急速に成長する地域になると予想されています。この市場の発展は、厳格な排出削減目標の存在、自主的な炭素産業の発展、デジタルMRV技術の統合、再生可能エネルギーへの注力、および国境を越えた認知によって大きく推進されています。欧州環境庁(EEA)が2025年12月に発表した公式統計によると、欧州は2020年時点で再生可能エネルギー目標の20%を達成しています。さらに、再生可能エネルギー源は、2023年時点で地域の最終エネルギー利用量の約24.5%を占めています。また、エネルギー転換が進んでおり、地域の電力産業における二酸化炭素排出量は、輸送と暖房の需要増加につながると予想され、これも産業用炭素クレジット市場の発展を促進する要因となっています。

欧州における世界の電力輸出入分析、2024年

国々 | 輸出額(米ドル) | 輸入額(米ドル) |

フランス | 82億 | 10億 |

ドイツ | 45億 | 71億 |

スイス | 41億 | 25億 |

オーストリア | 34億 | 18億 |

ノルウェー | 21億 | 4億4300万 |

オランダ | 20億 | 16億 |

スウェーデン | 20億 | 3億7600万 |

チェコ共和国 | 19億 | 13億 |

スロバキア | 19億 | 12億 |

スペイン | 18億 | 12億 |

出典: OEC

ドイツの産業用炭素クレジット市場は、石炭火力発電の段階的廃止における主導的な取り組み、炭素貯留・回収施設の拡大、製造業および化学産業に対する厳格な排出削減戦略、炭素クレジット調達の増加、年間排出量の削減などにより、勢いを増している。2025年8月にITAが発表した政府推計によると、2024年時点での同国の一次エネルギー消費量は10,478ペタジュールに達し、その77%以上が化石燃料由来、20%が再生可能エネルギー源由来であった。この点において、石油は36.1%のシェアを占め、最大のエネルギー源としての地位を確立しており、次いで天然ガスが25.9%となっている。さらに、最新の連立政権合意に基づき、石炭の段階的廃止は2038年末までに法的に義務付けられると予測されており、これにより同国の産業用炭素クレジット市場の発展にプラスの影響を与えると見込まれている。

多額の資金による産業施設の近代化、地域炭素産業の参加の増加、炭素強度の増加、排出量ベースの削減プロジェクトに適した機会、石炭依存地域におけるセクター別の脱炭素化は、ポーランドの産業用炭素クレジット市場を拡大する確実な傾向です。2026年2月にOECDが発表したデータレポートによると、同国の温室効果ガス排出量の76.3%は、楽観的な正味実効炭素率(ECR)の対象となっています。さらに、明示的な炭素価格には、排出量取引制度(ETS)の許可価格と炭素税が含まれており、二酸化炭素換算で温室効果ガス排出量の50.4%を意図的にカバーしています。さらに、ETAは国内のGHG排出量の約43.1%をカバーしており、これは炭素税よりも多いため、産業用炭素クレジット市場へのエクスポージャーを高めています。

北米市場のインサイト

北米の産業用炭素クレジット市場は、規定期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、新たなコンプライアンスメカニズム、連邦政府の炭素価格設定、企業のネットゼロコミットメント、およびエンジニアリングによる炭素除去プロジェクトの開発によって効果的に推進されています。連邦政府最高持続可能性局が2026年に発表した政府の推計に基づくと、この地域の連邦政府は、2035年末までに100%炭素汚染のない電力の生産、促進、および利用を強化するための政府全体の戦略を成功裏に実行すると予想されています。同様に、すべての連邦機関は、2027年末までに軽自動車の100%、2035年末までに中型および大型自動車の100%をゼロエミッション車(ZEV)にすることを目指しており、これが市場への露出を促進しています。

米国の産業用炭素クレジット市場は、連邦税制優遇措置、国内コンプライアンスの拡大、データセンターとメタン規制の需要増加、革新的な資金調達、政府調達により、注目度が高まっています。2026年2月にEPA政府が発表した記事によると、同国のメタン排出削減プログラムは、さまざまな資金調達機会を通じて13億米ドルの技術的および財政的支援を提供しています。これらの機会には、EPAが石油・ガス産業向けの温室効果ガス報告プログラム(GHGRP)サブパートW規制を改訂し、メタンに対する廃棄物排出料金(WEC)を確立することが含まれます。さらに、2025年5月の議会政府報告書によると、グローバルメタン誓約(GMP)は、2030年末までに人為的なメタン排出量を約30%削減するという自主的な取り組みとみなされており、これもまた同国の産業市場の成長を促進する要因となっています。

連邦政府の炭素価格バックストップ、生産量主導型価格設定システム、アルバータ州のTIERシステム、連邦政府と州政府の連携、ケベック州とカリフォルニア州のキャップアンドトレード協会、ESGコンプライアンス、企業の持続可能性は、カナダの産業用炭素クレジット市場を強化する確実な要因です。2026年にDavid Suzuki Foundation Organizationが発表した記事によると、カナダの炭素税は、1トンあたり14.6米ドルで開始されて以来、2022年までに年間10米ドルずつ徐々に増加し、50米ドルになりました。さらに、現在、2030年まで15米ドルずつ増加しており、その時点で価格は1トンあたり170米ドルになると予測されています。また、2024年4月の最新の急騰は1トンあたり58.6米ドルに達し、ガソリン1リットルあたりわずか3セントの増加にとどまり、業界が課す利益ベースの価格引き上げよりも少ないため、市場の拡大が促進されています。

主要な産業用炭素クレジット市場プレーヤー:

- 南極グループ(スイス)

- 3Degrees(米国)

- EKIエナジーサービス株式会社(インド)

- フィニット・カーボン(米国)

- クライメート・インパクト・パートナーズ(英国)

- NativeEnergy(米国)

- ヴェラ(米国)

- ゴールドスタンダード(スイス)

- クライムコ・コーポレーション(米国)

- タスマン・エンバイロメンタル・マーケッツ(オーストラリア)

- Carbonbetter(米国)

- ClimatePartner GmbH(ドイツ)

- テラパス(米国)

- カーボンクレジットキャピタル(米国)

- モスアース(米国)

- クールエフェクト社(米国)

- オールコット・グループ(スペイン)

- クライメトレック社(英国)

- ClimateTrade(スペイン)

- CarbonCure Technologies(カナダ)

- カーボン・ストリーミング・コーポレーション(カナダ)

- DevvStream Corp.(カナダ)

- マース・インコーポレイテッド(米国)

- カーギル(米国)

- クライメート・インパクト・パートナーズ(英国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 3Degreesは、エネルギー・電力セクター向けに特化した包括的な炭素オフセットソリューションを提供し、公益事業会社や産業顧客が自主的な排出削減市場と規制遵守市場の両方に対応できるよう支援しています。同社は、埋立地ガス回収や再生可能エネルギー証書など、高品質で検証済みの排出削減プロジェクトに重点を置いています。

- EKI Energy Services Ltd.は、世界の炭素クレジットサプライチェーンにおける主要企業であり、産業効率化プロジェクトや燃料転換プロジェクトから得られるオフセットを積極的に開発・取引しています。同社は、発展途上国のプロジェクト開発者と規制市場のコンプライアンス購入者をつなぐ上で、極めて重要な役割を果たしています。

- Finite Carbon社は、主に森林管理の改善から得られる自然由来の炭素クレジットの開発を専門としており、これらのクレジットは電力会社が残存排出量を相殺するためにますます活用されています。同社は独自のプラットフォームを活用し、産業界のクレジット購入者に対して透明性と長期的なモニタリングを保証しています。

- Climate Impact Partnersは、大手エネルギー企業や製造業企業と協力し、ネットゼロ目標に沿った特注の炭素クレジットポートフォリオの設計と調達を行っています。同社は追加性と共同便益を重視し、各クレジットが現状維持シナリオを超えた真の排出削減効果を反映するように努めています。

- NativeEnergyは、農業におけるメタン回収や地域規模の再生可能エネルギーなど、検証済みの排出削減・回避プロジェクトを通じて、エネルギー分野の企業がカーボンニュートラルを達成できるよう支援することに注力しています。同社は、厳格なプロジェクト審査プロセスで知られており、信頼性の高いオフセットを求める産業界の顧客から高い評価を得ています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

産業用炭素クレジット市場は、プロジェクト開発者と標準登録機関が支配する、細分化された競争環境を特徴としています。サウスポール、3ディグリーズ、EKIエナジーなどの主要プレーヤーは、プロジェクト開発規模と登録機関との関係で競争しています。大きな戦略的転換は、長期オフテイク契約への移行であり、買い手が将来の供給を確保するにつれて、先物契約の価値が大幅に上昇しています。品質プレミアムが拡大するにつれて、企業はコアカーボン原則に沿った高信頼性のクレジットを優先しています。たとえば、2022年9月、カーボンストリーミングコーポレーションは、ブラジルの4つのREDD+プロジェクトをカバーするために、フューチャーカーボングループと優れたタームシートを締結しました。このタームシートに基づいて、同社はフューチャーカーボンに300万米ドルを前払いし、プロジェクトへの権利をカバーするロイヤルティ契約を締結し、産業用炭素クレジット業界にプラスの影響を与えました。

産業用炭素クレジット市場の企業動向:

最近の動向

- 2025年12月、 DevvStream Corp.とSouthern Energy Renewables Inc.は、地域の木材廃棄物バイオマスを利用してカーボンネガティブな持続可能な航空燃料(SAF)とグリーンメタノールを低コストで生産し、大規模なカーボンネガティブを実現することを目標に、事業統合を発表しました。

- 2025年10月、マース社とカーギル社は、ポーランドにおける5件の仮想電力購入契約を通じて、224MWacを超える最新の再生可能エネルギー発電容量を迅速に開発しました。この開発は、ヨーロッパで最も急速に成長している独立系再生可能エネルギー発電事業者の1つであるゴールデンピークス・キャピタル社との共同事業として開始されました。

- 2025年3月、クライメート・インパクト・パートナーズはテラ・ナチュラル・キャピタルと、インドのパンナ植林プロジェクトへの長期的な資金提供に関する新たな契約を締結しました。この契約に基づき、マイクロソフトは30年以上にわたる150万トンの検証済み炭素除去クレジットを購入し、プロジェクトの成果の50%をさらに実証しました。

- Report ID: 8525

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。