水素生成市場の見通し:

水素生成市場規模は2025年に2,053億米ドルと評価され、2035年末までに4,495億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9.1%で成長します。2026年には、水素生成の業界規模は2,239億米ドルに達すると推定されています。

水素発電市場は、世界的な脱炭素化、再生可能エネルギーの統合、そして産業の持続可能性に向けた動きによって牽引されています。グリーン水素は、鉄鋼、精製、化学、重量輸送といった電化が困難なセクターにとって重要なソリューションと見られています。IEAが発表した記事によると、世界の水素需要は2024年に約1億トンに達しますが、生産の大部分は依然として排出回収のない化石燃料に依存しており、石油精製などの伝統的なセクターが最大の消費地となっています。また、低排出水素は現在、総供給量の1%未満を占めていますが、政策支援と技術導入により、2030年末までに約4%に増加すると予測されており、水素発電市場の見通しは明るいとされています。さらに、特に排出削減が困難なセクターにおいて、低排出水素の規模拡大には、需要創出、インフラ整備、そして規制の明確化に向けた迅速な取り組みが不可欠です。

さらに、税額控除、政府、エネルギー企業、技術プロバイダー間の連携により、水素生成市場のサプライチェーンが強化されています。2025年1月、米国財務省とIRSは、セクション45Vクリーン水素生産税額控除に関する最終規則を発表し、電気、CO2回収天然ガス、再生可能天然ガス、炭鉱メタンを使用する生産者に明確さと柔軟性を提供しました。また、これらの規則は、ライフサイクル排出基準、投資の確実性、および段階的なクリーン電力の導入経路を確立し、電解水素プロジェクトとメタンベースの水素プロジェクトの両方が適格となることを可能にすると述べています。安全対策、時間単位の会計オプション、メタン漏洩および代替原料に関する最新の方法論を組み込むことで、これらの規制はクリーン水素の導入を加速し、低炭素産業セクターを支援し、世界の水素経済における米国の地位を強化することを目指しています。

米国の水素ハブおよび実証プロジェクトに関する主要統計とインフラ指標(2022~2023年)

カテゴリ | データ / 価値 |

DOE地域クリーン水素ハブ助成金 | 最終候補7社に70億ドル割り当て |

水素ハブのためのIIJA予算総額 | 80億米ドル(需要側支援イニシアチブ向け10億米ドルを含む) |

地域ハブのファイナリスト数 | 7 |

最低限必要な非連邦費用負担 | 50% |

ハブプロジェクトの実行タイムライン | 8~12歳 |

現在の米国の水素パイプラインの長さ | 1,600マイル |

米国の天然ガスパイプラインの長さ(比較用) | 30万マイル |

カリフォルニア州の水素ステーション(2023年6月30日現在) | 公共小売業(軽貨物)65台 + 重貨物6台 |

カリフォルニア州で計画されている追加ステーション | 軽量タイプ35個、重量タイプ4個、多目的タイプ5個 |

米国におけるFCV登録台数(2022年末) | 14,900 |

FCEV累計販売台数/リース台数(2023年10月25日まで) | 17,000以上 |

マテリアルハンドリング機器(MHE)水素ユニット | 60,000以上(2023年) |

先進的クリーンエネルギー貯蔵に対するDOE融資保証 | 5億400万米ドル |

ユタ州デルタ施設の電解槽容量 | 220MW |

洞窟あたりの水素貯蔵容量 | 550万kg(110GWh) |

ショア・ツー・ストア・プロジェクト資金 | 4,140万米ドル(プロジェクトパートナー)+ 4,110万米ドル(CARB) |

出典: Congress.gov

キー 水素生成 市場インサイトの概要:

地域のハイライト:

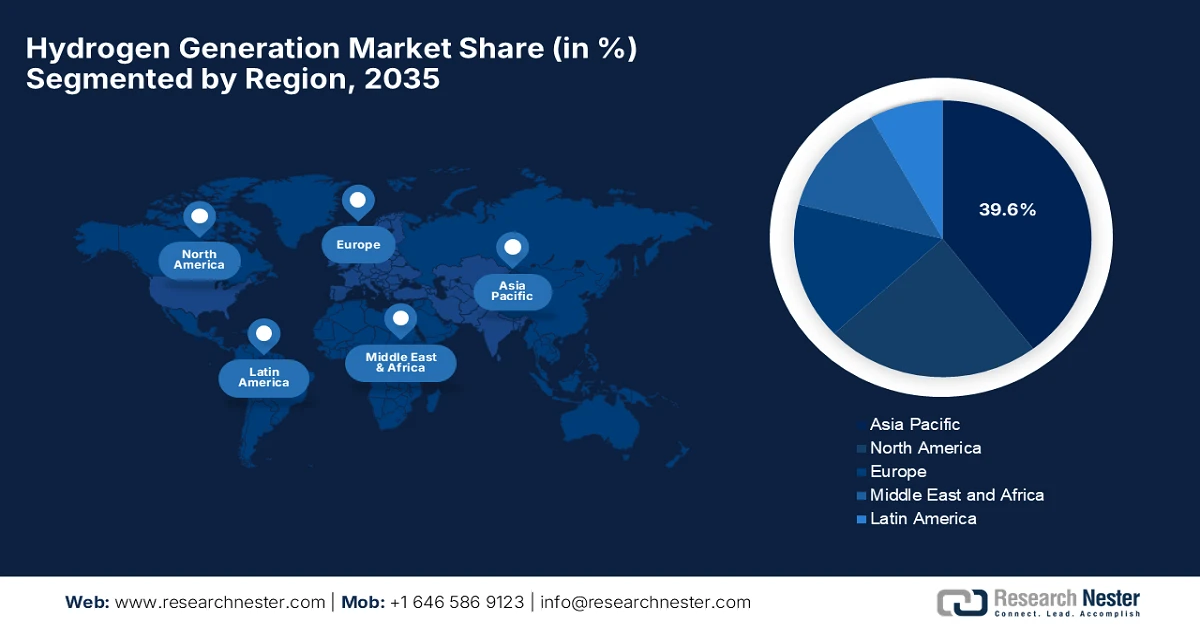

- アジア太平洋地域は、急速な産業拡大、強力な精製・化学需要、大規模な再生可能水素プロジェクトに支えられ、2035年までに水素生成市場で推定39.6%のシェアを占めると予測されています。

- 北米では、産業需要の増加、持続的な技術進歩、政府支援によるインフラ投資によって水素発電の導入が強化され、2026年から2035年にかけて勢いが加速すると予想されます。

セグメント分析:

- キャプティブセグメントは、外部の供給および配送インフラへの依存を最小限に抑える直接産業消費用のオンサイト水素生産の増加に支えられ、2035年までに69.5%のシェアを獲得して水素生成市場を支配すると予想されています。

- アンモニア合成、精製作業、石油化学プロセスにおける主要原料としての水素の利用拡大により、産業分野は 2035 年までに大幅に拡大すると予想されています。

主な成長傾向:

- 輸送需要の増加

- 産業需要と原料使用

主な課題:

- 限られたインフラと流通ネットワーク

- 規制と政策の不確実性

主要プレーヤー: Plug Power, Inc. (米国)、Nel ASA (ノルウェー)、ITM Power Plc (英国)、McPhy Energy SA (フランス)、Thyssenkrupp Nucera AG & Co. KGaA (ドイツ)、Cummins, Inc. (米国)、John Cockerill SA (ベルギー)、Bloom Energy Corporation (米国)、Electric Hydrogen Co. (米国)、HydrogenPro ASA (ノルウェー)、Sunfire GmbH (ドイツ)、Ohmium International, Inc. (インド/米国)、Longi Hydrogen Technology Co., Ltd. (中国)、Hygreen Energy (中国)、PERIC Hydrogen Technologies Co., Ltd. (中国)、Air Liquide SA (フランス)、Siemens Energy (Hydrogen) (ドイツ)、Linde PLC (英国/ドイツ)、Waaree Group (インド)、Enapter AG (ドイツ/タイ)。

グローバル 水素生成 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 2,053億米ドル

- 2026年の市場規模: 2,239億米ドル

- 予測市場規模: 2035年までに4,495億米ドル

- 成長予測: 9.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに39.6%のシェア)

- 最も急成長している地域:北米

- 主要国:中国、アメリカ、日本、ドイツ、韓国

- 新興国:インド、オーストラリア、カナダ、ブラジル、サウジアラビア

Last updated on : 22 January, 2026

水素生成市場 - 成長の原動力と課題

成長の原動力

- 輸送からの需要の高まり:自動車、バス、トラックなどの水素燃料電池車は、排出規制の強化と電動化の進展に伴い普及が進んでいます。これにより、モビリティ用途向けのクリーン燃料を供給するための水素生成市場の需要が高まっています。2026年1月、韓国の気候・エネルギー・環境部(MCEE)は、2025年には新型乗用車モデルが牽引し、水素自動車の導入が前年比182%増の6,903台を超えると報告しました。政府はまた、バス、乗用車、貨物トラックなど7,820台の水素自動車を導入するため、2026年に5,762億ウォンの資金援助を発表しました。これを支援するために、移動式燃料補給ユニットのパイロットを含む500以上のステーション建設に1,897億ウォンが割り当てられ、水素補給インフラが拡大します。これにより、水素生成市場の規模が拡大することが期待されます。

水素自動車の普及と燃料補給ステーションの統計 - 韓国(2024~2026年)

カテゴリ | 2024 | 2025 | 前年比変化率(%) | 2026年の目標 / 資金調達 |

配備された水素自動車の総数 | 3,784 | 6,903 | +182% | 7,820台(5762億ウォン) |

乗用車 | 2,717 | 5,708 | +210% | 6,000台の車両 |

水素バス | – | – | – | バス1,800台(低床800台、高床1,000台) |

貨物車両および衛生車両 | – | – | – | 20台 |

水素ステーション(累計) | 386 | 461 | +19.4% | 500局以上(1,897億ウォン)+移動局 |

出典:韓国気候・エネルギー・環境省(MCEE)

- 産業需要と原料利用:エネルギー以外にも、水素は精製、アンモニア・メタノール生産、金属加工、そして拡大しよりクリーンな原料を求めている石油化学分野において極めて重要です。これは、水素生成市場のパイオニアにとって心強い機会となっています。2025年12月、三菱重工業は長崎のパイロットプラントで蒸気加熱を用いたアンモニア分解により純度99%の水素製造に成功したと発表しました。これはパイロット規模では世界初となります。この技術は従来の燃焼システムよりも低温で動作するため、コスト削減と小型化の可能性を秘めています。さらに、三菱重工業は、NEDOなどのパートナーと連携し、水素需要地の近くに中規模の分散型アンモニア分解システムを開発し、水素サプライチェーンを支援し、脱炭素化の取り組みを推進することを目指しています。

- 生産における技術の進歩:電解装置や固体酸化物、先進触媒などの他の水素生成技術の継続的な改善により、特に再生可能エネルギー由来のグリーン水素の効率が向上し、コストが削減されています。こうした状況の中で、BASFは2025年3月に、ルートヴィヒスハーフェン拠点に54MWのPEM電解装置を設置し、アンモニア、メタノール、ビタミンなどの化学品製造向けに年間最大8,000トンのグリーン水素を生産すると発表しました。この電解装置はシーメンス・エナジーと共同で建設され、工場の水素ネットワークに直接統合されています。この電解装置は年間最大72,000トンの温室効果ガス排出量を削減します。さらに、ドイツ連邦政府とラインラント=プファルツ州政府の支援を受けるこのプロジェクトは、グリーン水素生産を促進する電解装置技術を世界初となる産業統合したもので、水素生成市場に利益をもたらします。

課題

- 限られたインフラと流通ネットワーク:適切な水素インフラの不在は、水素生成市場の拡大を阻む大きな障害となっています。生産拠点はエンドユーザーから遠く離れた場所にあることが多く、水素を安全かつ効率的に取り扱うことができるパイプライン、貯蔵施設、燃料供給ステーションは限られています。一方、水素を圧縮ガス、液体、あるいはキャリアとして輸送するには、その低い体積エネルギー密度と可燃性のため、非常に高いコスト、技術的な複雑さ、そして安全上のリスクを伴います。こうしたインフラの不足は、産業、モビリティ、そしてエネルギー分野のアプリケーションの拡張を制限しています。一方、水素生成市場の成長は、主に水素パイプライン、燃料供給ステーション、貯蔵ソリューション、そして国際サプライチェーンへの投資に依存しており、生産・流通ネットワークの協調的な開発が不足していることが、水素生成市場の発展を鈍化させる要因となっています。

- 規制と政策の不確実性:これは水素発電市場の発展を阻むもう一つの障壁です。インセンティブ、補助金、炭素価格メカニズムの様相は国によって異なり、水素発電市場の状況に不均衡が生じています。一部の地域では、明確な安全基準、認証プロセス、系統連系ルールが欠如しているため、プロジェクトの承認や資金調達が複雑化しています。政策の遅延は、電解装置の導入、インフラ整備、そして国際的な水素取引を停滞させる可能性があります。さらに、水素ロードマップに対する政府のコミットメントが変動するため、民間投資家にとって長期計画を立てることは困難です。投資を誘致し、生産規模を拡大し、グローバルサプライチェーンを構築するには、安定性、透明性、そして調和のとれた規制枠組みが極めて重要です。

水素生成市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9.1% |

|

基準年市場規模(2025年) |

2,053億ドル |

|

予測年市場規模(2035年) |

4,495億ドル |

|

地域範囲 |

|

水素生成市場のセグメンテーション:

システムセグメント分析

予測期間中、キャプティブは69.5%のシェアで水素生成市場をリードすると予想されます。このサブタイプでは、外部の輸送および配送インフラへの依存を排除することにより、直接消費するために水素をオンサイトで生成します。2024年5月、GAIL(India)Limitedは、インドの国家グリーン水素ミッションに沿って、マディヤプラデーシュ州のビジャイプール施設に初の10MWグリーン水素プラントを開設したと発表しました。PEM電解装置ベースのプラントは、再生可能電力を使用して、1日あたり4.3トンの高純度(99.999%)の水素を生産します。また、当初は、既存の産業プロセス用の天然ガスと一緒に水素を燃料としてオンサイトで独自に使用することで、外部の水素供給および配送インフラへの依存を排除し、より広いセグメント範囲を示すと述べました。

アプリケーションセグメント分析

2035年末までに、水素生成市場において産業部門が大幅な成長を遂げる見込みです。この成長は、アンモニア合成、精製、そして石油化学原料における水素の重要な役割に大きく起因しています。Bharat Petroleum Corporation Limitedの2025年11月のデータによると、同社のBina製油所は、再生可能エネルギーを用いて1日あたり2.15トンの高純度水素を生産する5MWのグリーン水素プラントの稼働開始を通じて、水素の産業導入が力強いことを実証しています。また、この水素は製油所の操業において直接使用されるため、化石燃料由来の水素への依存を減らし、年間約9,000トンのCO2排出量を削減することで、精製および石油化学プロセスを支えています。したがって、この取り組みは、精製および石油化学における重要な産業原料としての水素の役割拡大を浮き彫りにし、今後数年間の水素生成産業の産業部門の成長見通しを強化するものです。

テクノロジーセグメント分析

技術分野では、水蒸気メタン改質が予測期間中に水素生成市場において大きなシェアを獲得し、成長が見込まれます。この分野の成長は、排出量削減のための商業用水素の大部分が天然ガス改質によって供給されていることに大きく起因しています。2025年8月、NEXTCHEM(MAIREグループ)は、15,000 Nm³/hの低炭素水素を生産するためのNX eBlue電気式水蒸気メタン改質技術を米国で導入する契約を獲得したと発表しました。このプロジェクトは、再生可能電力、高度な改質、統合型炭素回収を組み合わせることでCO2排出量を大幅に削減する、電気式SMRの初の商業応用となります。したがって、この取り組みは、大規模な水素生成における天然ガス改質技術の継続的な重要性を浮き彫りにしています。

当社の水素生成市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

システム |

|

応用 |

|

テクノロジー |

|

生産モード |

|

ソース |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

水素生成市場 - 地域分析

APAC市場インサイト

アジア太平洋地域の水素生成市場は、2035年末までに推定39.6%のシェアを占め、最大の地域市場として浮上すると予測されています。急速な産業成長、精製/化学品の需要、大規模な再生可能水素プロジェクトが、この地域のリーダーシップの重要な要因です。2025年9月、トヨタは、東京を水素の世界的リーダーに位置付けるために東京都が開始したTOKYO H2プロジェクトに参加すると発表しました。この取り組みの一環として、トヨタはクラウン燃料電池車をタクシー車両に導入し、2025年度までに200台を配備することを目指し、トヨタMIRAIショールームを水素情報ハブとして改装しました。さらに、このプロジェクトは、商用モビリティにおける水素の採用を拡大し、サプライチェーン全体で需要を創出し、東京を持続可能な水素社会に向けて前進させることに主に焦点を当てています。

中国の水素生成市場は、産業利用、再生可能エネルギーの統合、カーボンニュートラルへの政策支援により、勢いを増している。同国の水素生成市場は、天然ガス改質による低炭素水素と再生可能エネルギー源からのグリーン水素の両方の面で進歩を遂げている。精製、化学、鉄鋼などの産業部門が主要な消費者であり、同国は水素インフラとモビリティソリューションを積極的に開発している。この点で、Wison EngineeringとSungrow Hydrogenは2025年6月に共同で、グリーン水素生産のためのターンキーのプラント・アズ・ア・プロダクト・ソリューションであるMegaFlexを発売したと発表し、上海のSNECカンファレンスで展示した。さらに同社は、このシステムが500MWの単一ユニット容量を持つスケーラブルなモジュラー水電解技術を提供し、特に迅速な導入、コスト効率、小規模からGWレベルのプラントまでの柔軟なプロジェクト規模に合わせて設計されていると指摘している。

インドの水素生成市場は、国家水素ミッションによる政府の取り組み、産業界の需要、再生可能エネルギーの導入に後押しされ、急速に成長しています。グリーン水素プロジェクト、特に電解装置ベースのプラントは、産業クラスター全体で稼働しており、この分野の先駆者にとって有利なビジネスチャンスを提供しています。2025年11月に政府が発表した記事によると、インドは国家グリーン水素ミッションの下、2030年末までに年間500万トンの生産を目標に、グリーン水素エコシステムを推進しています。また、港湾、モビリティ、鉄鋼、石油精製の各セクターでパイロットプロジェクトが開始され、19社に累計86万2000トンの年間生産能力が割り当てられ、15社が年間3000MWの電解装置を製造する予定であると述べています。同時に、SIGHT、グリーン水素ハブ、GHCI 認証、SHIP R&D パートナーシップなどの戦略的イニシアチブにより、生産、イノベーション、産業への導入が加速しています。

インドの国家グリーン水素ミッション(NGHM)における主要な統計と取り組み

メトリック | 詳細 |

2030年までにグリーン水素生産を目指す | 年間500万トン |

企業に割り当てられた生産能力 | 19社、年間86万2000トン |

電解装置製造能力 | 15社、年間3,000MW |

SIGHTスキーム支出 | 2029-30年度までに17,490億ルピー(21億米ドル) |

モビリティにおけるパイロットプロジェクト | 車両37台、ルート10か所、給油所9か所 |

港湾型グリーン水素施設 | VO チダムバラナールおよびディーンダヤル港、MW 規模 |

推定投資額 | 80万クローレ(960億米ドル)以上 |

化石燃料輸入削減 | 2030年までに10万クローレ(120億米ドル)以上 |

出典:インド政府

北米市場の洞察

北米の水素生成市場は、産業需要の増加、技術革新、そして政府の支援政策により、予測期間を通じて力強い発展を遂げています。この地域では再生可能エネルギーの統合とグリーン水素プロジェクトが活用されている一方で、官民双方の関係者が水素インフラへの投資を継続的に行っています。この点で、カリフォルニア州エネルギー委員会(CEC)は2024年12月、州全体で電気自動車(EV)充電および水素燃料補給インフラを拡大するための14億ドルの投資計画を承認したと発表しました。この資金は、カリフォルニア州の480億ドル規模の気候変動対策計画の一環であり、約17,000台の新規軽量充電器の導入、96の公共水素ステーションの支援、ZEVトラック、バス、スクールバスへのインセンティブ提供などが含まれます。したがって、この取り組みは、ゼロエミッション輸送の強化、恵まれない地域への優先的な支援、そしてクリーンエネルギー経済に向けた労働力の準備を目的としています。

米国では、水素生成市場は主にクリーンエネルギーと炭素削減を推進する連邦政府の取り組みによって推進されています。米国はまた、電解装置技術と燃料電池モビリティへの継続的な投資を行っており、グリーン水素と低炭素水素の両方の生産において、米国を主導的なリーダーとしての地位を確立しています。この点で、2023年10月、米国大統領は、高品質の雇用を創出しながら大型輸送と産業プロセスの脱炭素化に主眼を置き、全米に7つのクリーン水素ハブを設立するために最大70億ドルの連邦補助金を発表しました。さらに、この取り組みには、ミネソタ州にある1,000万ドルのカミンズ施設などの電解装置製造への支援が含まれており、水素を主要な気候および経済対策としての国のクリーンエネルギー戦略の中心的要素として位置付けているため、水素生成市場全体の成長に適しています。

カナダの水素生成市場は、豊富な再生可能資源、特に水力と風力の存在によって効率的に形成されており、これらはグリーン水素生成を促進しています。さらに、州および連邦のプログラムは、アンモニア製造やモビリティソリューションを含む研究、インフラ開発、産業用途を支援しています。この点で、オンタリオ州政府は2025年10月に水素イノベーション基金の拡大に3,000万米ドルの投資を発表し、電力、輸送、製造、重工業に低炭素水素を統合するプロジェクトへの支援を倍増させました。また、この基金は雇用を創出し、経済成長を促進し、生産者と最終ユーザーを結ぶ水素ハブの開発を含む、オンタリオ州を水素経済のリーダーとして確立することを目指していると述べました。したがって、このイニシアチブは、州の長期エネルギー戦略である「世代のためのエネルギー」をサポートし、排出量の削減とエネルギー安全保障の強化への取り組みを補完するものです。

ヨーロッパ市場の洞察

欧州の水素生成市場は、政府支援によるグリーン水素イニシアチブの存在により、著しい成長を遂げています。この地域は、再生可能エネルギー、水素パイプライン、モビリティ採用に重点を置いており、需要を効率的に推進しています。この地域の国々は、電解装置の導入、水蒸気メタン改質による二酸化炭素回収、産業拠点への水素の統合を積極的に推進しています。この点で、ドイツと欧州委員会は2026年1月に、水素対応の新しいガス火力発電所の建設を支援することに合意したと報告しており、最初のユニットは2031年までにオンラインになる予定です。これらの発電所は、国が石炭を段階的に廃止し、再生可能エネルギーを拡大する中で、電力供給の安全保障を確保するものであり、制御可能な容量ニーズを満たすために、2027年と2029年に追加入札を行う予定です。さらに、このイニシアチブは、産業競争力とグリッド安定性も維持することにより、時間の経過とともにグリーン水素への移行を目指しています。

ドイツの水素生成市場は、国家水素戦略が大規模電解プロジェクト、産業の脱炭素化、そして輸出の可能性を支える地域情勢の中核を担っています。同時に、産業界と政府の協力により、ドイツは水素技術と統合型水素バリューチェーンのテストベッドとしての地位を確立しています。2025年11月、シェル・エナジー・ヨーロッパは、ドイツのノルトゼー・ワン社およびソーラークラフトヴェルク・ハーレンベック=ロールスドルフ社と電力購入契約を締結し、シェル・エネルギー・アンド・ケミカルズ・パーク・ラインラントにある100MWのREFHYNE®2電解装置に再生可能電力を供給すると発表しました。同社はまた、REFHYNE®2は年間最大1万6000トンの低炭素水素を生産し、燃料、化学薬品、その他の産業プロセスの脱炭素化を促進し、EUの再生可能水素目標達成に貢献すると述べました。

英国の水素生成市場は、主にネットゼロ2050目標と産業の脱炭素化プログラムによって推進されています。政府は戦略的投資とパイロットプロジェクトを通じて、電力、輸送、産業部門における水素の導入を支援しています。2025年11月、Plug Powerは、Carlton Power社から、英国の3つのグリーン水素プロジェクト(バロー・イン・ファーネス(30MW)、トラフォード(15MW)、ランゲージ(10MW))に合計55MWのGenEco PEM電解装置を供給する企業として選定されたことを通知しました。これらのプロジェクトは、英国政府の水素ビジネスモデルによって支援されており、再生可能水素を生産することで、地域の産業活動と輸送の脱炭素化を実現します。したがって、今回の導入は英国における最大の複合電解装置契約となり、欧州における産業規模のグリーン水素ソリューションにおけるPlug Powerのリーダーシップを強化するものとなります。

水素生成市場の主要プレーヤー:

- プラグパワー社(米国)

- Nel ASA(ノルウェー)

- ITMパワーPlc(英国)

- McPhy Energy SA(フランス)

- ティッセンクルップ・ヌセラAG&Co.KGaA(ドイツ)

- カミンズ社(米国)

- ジョン・コッカリル SA (ベルギー)

- ブルーム・エナジー・コーポレーション(米国)

- エレクトリック・ハイドロジェン社(米国)

- HydrogenPro ASA(ノルウェー)

- サンファイアGmbH(ドイツ)

- Ohmium International, Inc.(インド/米国)

- ロンギ水素テクノロジー株式会社(中国)

- ハイグリーンエナジー(中国)

- PERIC Hydrogen Technologies Co., Ltd.(中国)

- エア・リキードSA(フランス)

- シーメンス・エナジー(水素)(ドイツ)

- Linde PLC(英国/ドイツ)

- ワリーグループ(インド)

- Enapter AG(ドイツ / タイ)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Plug Power, Inc.は、電解装置、燃料電池、貯蔵、水素燃料供給インフラを提供する統合型水素ソリューションのグローバルリーダーです。同社は主に、マテリアルハンドリングと重工業を中心とした大規模産業およびモビリティ用途に注力しています。さらに、Plug Powerは、ガルプ社のサイネス製油所における100MWプロジェクトのようなマルチメガワット規模の電解装置の導入を含め、米国、欧州、アジアでのプロジェクトを通じて、国際的な事業展開を急速に拡大しています。

- Nel ASAはノルウェーに拠点を置き、プロトン交換膜(PEM)とアルカリ技術の専門知識を活かし、電解装置と水素燃料供給ソリューションの分野で業界をリードしています。同社は、グリーン水素製造とモビリティインフラの両方をターゲットに、世界中に産業規模の水素生成システムを供給しています。また、欧州と米国における製造能力の拡大にも投資し、電解装置の導入を加速するためのパートナーシップを構築しています。

- ITM Power Plcは、電解装置製造のパイオニアとみなされており、産業、輸送、エネルギー用途向けのPEMシステムを専門としています。さらに、同社は再生可能エネルギーの統合に力を入れており、風力と太陽光発電を利用したグリーン水素を生産しています。大手産業界、政府、再生可能エネルギー企業と提携し、大規模な電解装置プロジェクトを展開することは、水素生成市場におけるリーディングポジションを確保するための戦略の一つです。

- McPhy Energy SAはフランスに拠点を置き、水素の製造、貯蔵、供給ソリューションを提供する業界リーダーです。特に、産業の脱炭素化とモビリティ分野に重点を置いています。アルカリ電解装置とPEM電解装置を設計し、製油所、鉄鋼、化学産業向けに拡張可能なソリューションを提供しています。McPhyは、国際的なパートナーシップ、プロジェクトファイナンス、ターンキー方式の設置など、戦略的イニシアチブを推進しており、これらにより、McPhyは欧州におけるグリーン水素の主要サプライヤーとしての地位を確立しています。

- Thyssenkrupp Nucera AG & Co. KGaAは、この分野の中心的企業であり、主にアンモニア、精製、化学産業をターゲットとした大規模な産業用水素プラントおよび電解装置を専門としています。同社の強みは、エンジニアリングの専門知識、ターンキー・プロジェクトのデリバリー、そして先進的なPEMおよびアルカリ技術の統合にあります。Thyssenkruppは、産業規模、技術の信頼性、そしてグローバルなサービスネットワークを兼ね備えたアプローチにより、ほぼすべての国で大規模な水素生成プロジェクトにおけるリーディングカンパニーとなっています。

以下は、世界の水素生成市場で活動している著名な企業のリストです。

水素生成市場は急速に進化しており、伝統的な産業大手と、常にリーダーシップを競う専門の電解装置メーカーの両方が存在します。この分野の主要企業は、生産能力を拡大し、戦略的提携や買収を形成することで、グリーン水素の導入を拡大し、高まる世界的な需要に対応しています。この点で、ティッセンクルップ・ヌセラは2025年9月に、知的財産とデンマークのスキーベにあるフルサイズのテスト施設を含む、グリーン水素システム(GHS)からの主要技術資産の買収を完了したと発表しました。この買収により、ティッセンクルップ・ヌセラのアルカリ水電解に関する専門知識が強化され、産業用途に最適な最大35バールで水素を生成できる加圧ソリューションが含まれるようになりました。さらに、この戦略的動きは、同社のグリーン水素技術におけるイノベーションと世界的なリーダーシップを強化し、開発ロードマップをサポートします。

水素生成市場における企業の状況:

最近の動向

- 2025年10月、プラグパワーは、ポルトガルのガルプ社シネス製油所に最初の10MW GenEco電解装置を納入したと発表しました。これは、100MWのグリーン水素プロジェクトの最初の一歩となります。プロジェクトが本格稼働すれば、年間最大15,000トンの再生可能水素を生産し、グレー水素の20%を代替することになります。

- 現代自動車は2025年10月、9,300億ウォン(7億ドル)を投資して韓国の蔚山に新しい水素燃料電池とPEM電解装置の生産施設を開設し、年間3万台の燃料電池ユニットを生産する予定である。

- 2025年6月、 NuScale Power Corporationは、浄水の生成、水素の生成、産業用塩水の再利用を同時に実現するために、小型モジュール原子炉を使用した統合エネルギーシステムの研究を進めていると報告しました。

- 2025年3月、 INOXエアプロダクツは、インド初となるフロートガラス業界向けグリーン水素プラントを、旭インド硝子のラジャスタン州ソニヤナ工場に20年間のオフテイク契約に基づき稼働させたと発表しました。太陽光発電設備を備えたこのプラントは、年間190トンの生産能力を有し、フェーズ1では年間95トンのグリーン水素を供給し、年間約1,250トンの二酸化炭素排出量を削減します。

- Report ID: 3134

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。