作動油市場の見通し:

油圧作動油市場の規模は、2025年には94億米ドルと評価され、2026年から2035年の予測期間において年平均成長率(CAGR)3.5%で成長し、2035年末までに128億米ドルという大きな規模に達すると予想されています。2026年の油圧作動油業界規模は97億米ドルと推定されています。

世界の油圧作動油市場は、今後数年間で著しい成長が見込まれており、その原動力は、工業化の進展、鉱業、建設業、製造業の拡大、そして様々な産業における効率的な流体動力システムの需要の高まりです。こうした状況の中、世界銀行は2026年に、過去10年間で鉱業プロジェクトに約100億米ドルを融資しており、同セクターへの融資は2021~2025年度の30億米ドルから2026~2030年度には推定170億米ドルに増加すると報告しました。また、銅、リチウム、黒鉛、ニッケル、希土類元素などの主要鉱物の世界的な需要は2040年までにほぼ倍増すると予測されており、2040年までに5,000億米ドルを超える新たな鉱業投資が必要となり、2050年までに鉱業、加工、インフラ全体で1兆7,000億米ドルが必要になると述べています。したがって、これは鉱山機械、建設機械、産業オートメーションで使用される油圧システムと作動油の需要を高めることで、市場の成長を促進します。

さらに、原材料面では、油圧作動油市場は石油系基油、合成エステル、および性能向上添加剤に依存しています。また、供給の継続性は、原油の入手可能性、製油所の生産量、および世界の化学品製造エコシステムと密接に関連しています。2024年12月、国際エネルギー機関(IEA)は、世界の石油需要が2024年の840kb/dから2025年には1.1mb/dに増加し、総消費量が103.9mb/dに達すると予測していることを明らかにしました。この増加は主に石油化学原料によって牽引されており、輸送燃料需要は依然として抑制されています。同報告書は、世界の石油供給量が2024年11月には1億340万バレル/日に増加し、これはリビアとカザフスタンの回復に支えられており、2025年には米国、ブラジル、カナダ、ガイアナ、アルゼンチンなどの非OPECプラス諸国が主導して190万バレル/日増加する見込みであり、したがって油圧作動油産業の成長にプラスの影響を与えることを強調した。

OPECプラスおよび非OPEC諸国の原油生産量と余剰生産能力の概要(2024年10月~11月)

グループ | 2024年10月供給量(百万バレル/日) | 2024年11月供給量(百万バレル/日) | 余剰処理能力(百万バレル/日) |

OPEC9カ国合計 | 21.79 | 21.74 | 5.36 |

OPEC合計 | 27.03 | 27.21 | 5.41 |

非OPEC諸国合計 | 14.06 | 14.19 | 0.46 |

OPEC+合計 | 41.09 | 41.40 | 5.87 |

出典:国際エネルギー機関(IEA)

キー 作動油 市場インサイトの概要:

地域の注目ポイント:

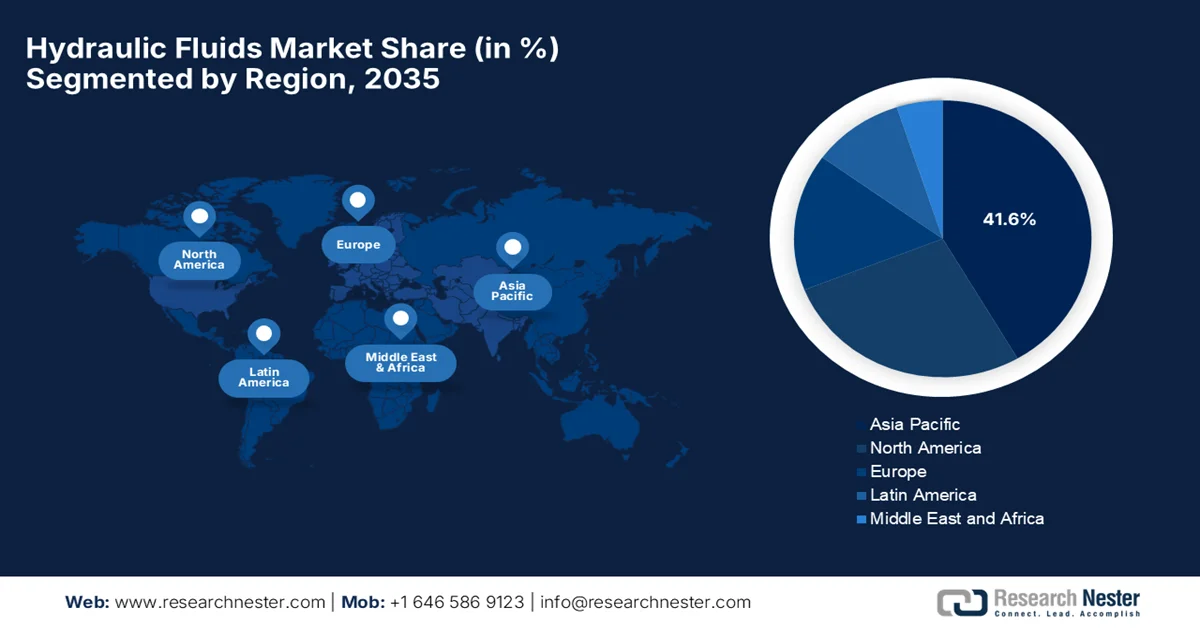

- アジア太平洋地域の油圧作動油市場は、力強い工業化、インフラ拡張、重機需要の増加に牽引され、2035年までに41.6%のシェアを占めると予測されている。

- 北米は、産業活動の活発化とインフラの近代化に牽引され、2026年から2035年にかけて年平均成長率(CAGR)4.1%で最も速い成長を遂げると予測されている。

セグメント分析:

- 油圧作動油市場において、鉱物油セグメントは、コスト効率の高さと既存機器との互換性から、2035年までに56.5%のシェアを獲得すると予測されている。

- 建設分野は、重機における油圧システムの広範な利用とインフラ投資の増加を背景に、2035年までに大幅な市場シェア拡大が見込まれる。

主な成長トレンド:

- 急速な工業化

- 産業オートメーションと機械化

主な課題:

- 環境規制とコンプライアンス

- 原油価格の変動

主要企業:エクソンモービル(米国)、シェブロン(米国)、フィリップス66(米国)、バルボリン(米国)、シェル(英国)、BP(英国)、トータルエナジーズ(フランス)、フックス(ドイツ)、カール・ベッヘム(ドイツ)、コンダット(フランス)、出光興産(日本)、エネオス(日本)、ペンライト・オイル(オーストラリア)、GSカルテックス(韓国)、インディアン・オイル・コーポレーション(インド)、カストロール・インディア(インド)

グローバル 作動油 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 94億米ドル

- 2026年の市場規模: 97億米ドル

- 予測市場規模: 2035年までに128億米ドル

- 成長予測:年平均成長率3.5%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに41.6%のシェア)

- 最も成長率の高い地域:北米

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、インド

- 新興国:インド、ベトナム、インドネシア、ブラジル、メキシコ

Last updated on : 19 March, 2026

作動油市場 - 成長促進要因と課題

成長の原動力

- 急速な工業化:世界的な製造業、都市化、大規模インフラプロジェクトの成長により、油圧システムに依存する掘削機、ローダー、クレーンなどの重機の利用が増加しています。世界銀行の2024年5月の記事によると、2023年には低・中所得国における民間インフラ投資が総額約860億米ドルに達し、68か国、322件のプロジェクトで幅広いプロジェクトが支援され、2022年の54か国、260件から増加したとされています。また、エネルギー投資は主に東アジアと太平洋地域で3倍に増加し、発電プロジェクトの97%が再生可能エネルギーであるとも述べています。世界で最も貧しい国々のうち、IDA加盟26か国が総額43億米ドル相当の53件のプロジェクトを受け、重機の導入拡大が強調され、油圧作動油市場の需要が高まっています。

- 産業オートメーションと機械化:製造業、鉱業、農業などの分野でオートメーションの導入が進むにつれ、効率的な動力伝達と制御のために高品質の作動油を必要とする油圧システムが求められています。さらに、CNC工作機械、ロボット、自動コンベアの導入により、耐熱性作動油の需要が高まっています。国際ロボット連盟が2024年11月に発表した公式統計によると、製造業における産業用ロボットの世界的な導入は加速しており、ロボットの平均密度は2016年の従業員1万人あたり74台から2023年には162台へと倍増しています。この導入をリードしたのはヨーロッパで、ドイツ、スウェーデン、デンマーク、スロベニアが最も自動化が進んでいる国です。一方、アジア太平洋地域では韓国、シンガポール、中国、日本が牽引する力強い成長が見られます。また、北米でもオートメーションの拡大が続いており、米国は世界第10位にランクインしています。これは、作動油市場にとって魅力的な成長機会を示しています。

2023年における世界の製造業におけるロボット密度:主要国と地域別自動化動向

国/地域 | ロボット密度(台数/従業員1万人、2023年) |

韓国 | 1,012 |

シンガポール | 770 |

中国 | 470 |

ドイツ | 429 |

日本 | 419 |

私たち | 295 |

欧州連合平均 | 219 |

アジア平均 | 182 |

世界平均 | 162 |

出典: IFR

- 自動車セクターの成長:自動車産業の拡大、特に電気自動車やハイブリッド車の台頭により、ステアリング、ブレーキ、サスペンションシステムに油圧作動油が必要となっています。この要因が油圧作動油市場の成長を支えています。この点に関して、IEAの2025年のデータによると、世界の電気自動車販売台数は2024年に1,700万台を超え、新車販売台数の20%以上を占め、中国が世界販売台数のほぼ半分を占め、中国の道路を走る車の10台に1台が電気自動車となっています。さらに、アジア太平洋地域やラテンアメリカの新興市場でも力強い成長が見られ、一方、欧州と米国では政策の変動にもかかわらず、着実な普及が続いています。データによると、生産と貿易は世界的に拡大しており、中国は世界の電気自動車の70%以上を生産し、40%を輸出しており、自動車産業の急速な世界的拡大と電動化への移行を反映しており、油圧作動油市場の成長を後押しするのに適しています。

2024年のインド向け油圧ブレーキフルード輸出上位10社(貿易額および数量別)

輸出業者 | 取引金額(1000米ドルあたり) | 数量(kg) |

日本 | 6,340.06 | 2,589,560 |

欧州連合 | 3,175.44 | 1,150,290 |

ドイツ | 2,534.08 | 1,055,550 |

韓国、代表 | 2,059.47 | 896,262 |

中国 | 1,982.21 | 639,282 |

私たち | 837.03 | 197,795 |

マレーシア | 659.22 | 50,119 |

タイ | 614.57 | 235,013 |

イギリス | 574.35 | 102,609 |

シンガポール | 556.08 | 77,818 |

出典:ウィッツ大学

課題

- 環境規制とコンプライアンス:油圧作動油市場における主要な制約の一つは、潤滑油の毒性、生分解性、廃棄に関する環境規制の増加です。先進国および新興国の政府や規制機関は、鉱物油系油圧作動油が漏洩したり適切に廃棄されなかったりした場合の環境への影響を考慮し、その使用に関する厳格なガイドラインを課しています。海洋、林業、建設業など、多くの産業は環境的に敏感な地域で操業しており、作動油の漏洩は土壌や水資源の汚染につながる可能性があります。そのため、メーカーは生分解性または環境に配慮した油圧作動油の開発に投資する必要があり、結果として研究開発費の増加を余儀なくされています。

- 原油価格の変動:油圧作動油は石油系基油から製造されるため、油圧作動油市場は原油価格の変動に極めて敏感です。原油供給量の変化、生産削減、あるいは世界経済の変動は、主要国の潤滑油メーカーの原材料コストに影響を与える可能性があります。そのため、原油価格の上昇は企業に圧力をかけ、建設業や製造業などの顧客は価格に非常に敏感であるため、利益率を低下させます。さらに、頻繁な価格変動は、供給業者が安定した価格戦略や長期供給契約を維持することを困難にします。こうした原材料コストの不確実性は、生産計画の混乱を招き、この分野のメーカーの全体的な収益性を低下させる可能性があります。

作動油市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

3.5% |

|

基準年市場規模(2025年) |

94億米ドル |

|

予測年市場規模(2035年) |

128億米ドル |

|

地域的範囲 |

|

油圧作動油市場のセグメンテーション:

ベースオイルセグメント分析

検討期間中、油圧作動油市場において鉱物油が56.5%という最大のシェアを占めると予想されています。合成油やバイオ油と比較した場合のコスト効率の高さと既存機器との互換性により、鉱物油はこの分野で優位性を確立するでしょう。こうした背景から、国際標準化機構(ISO)は2023年10月に11158:2023規格を公布しました。この規格は、幅広い油圧システムにおける耐摩耗性、酸化安定性、温度性能といった主要な特性を網羅し、鉱物油系油圧作動油の最低要件を定めています。鉱物油をベースとした添加剤配合で製造されるこの作動油は、既存機器との互換性を維持し、産業用および移動式油圧用途で広く使用されています。したがって、この規格は鉱物油系油圧作動油の優位性を確固たるものにし、油圧作動油市場のさらなる拡大に貢献するでしょう。

最終用途産業セグメント分析

予測期間終了までに、最終用途産業に基づく建設業は、相当なシェアで成長すると予測されています。掘削機、ローダー、ブルドーザー、クレーンにおける油圧システムの広範な使用が、このサブセグメントのリーダーシップの主な要因です。インフラ投資も大きな推進力となっています。2025年2月のインド報道情報局(PIB)のデータによると、インドはインフラ開発を加速させており、PM Gati Shakti、Bharatmala Pariyojana、PMGSYなどのイニシアチブによって、総投資額は2023~24年に1,200億米ドルに達しました。これらのイニシアチブは、道路、高速道路、物流ネットワーク間の接続性を強化しています。一方、民間航空部門は急速に拡大しており、運用中の空港数は2014年の74から2024年には157に増加し、航空機数も増加しているため、建設部門の油圧流体市場に大きなチャンスが生まれています。

製品タイプ別セグメント分析

製品タイプ別に見ると、耐摩耗性油圧作動油は、高圧下で動作するポンプや部品を保護するため、油圧作動油市場で大きなシェアを獲得すると予想されています。耐摩耗性作動油は、摩擦や部品の劣化を低減することで機器の寿命を延ばし、メンテナンスコストを削減することで知られており、産業機械や移動式油圧機器において最も好まれる製品タイプとなっています。一方、掘削機や移動式クレーンのOEM仕様では、メンテナンス間隔の延長や保証要件を満たすために耐摩耗性作動油の使用が推奨されています。また、高圧回路における油圧損失を低減することで、エネルギー効率の向上にも貢献します。さらに、多くの大手メーカーが耐摩耗性作動油の活用により、システムの信頼性と稼働時間の向上を実現しています。

油圧作動油市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

ベースオイル |

|

最終用途産業 |

|

製品タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

油圧作動油市場 - 地域別分析

アジア太平洋地域の市場インサイト

アジア太平洋地域の油圧作動油市場は、予測期間中に41.6%のシェアを占め、最大の地域市場になると予測されています。この地域の市場は、中国とインドにおける強力な工業化、インフラ拡張、重機需要によって大きく牽引されています。さらに、農業の機械化も、トラクターや収穫機の普及を通じて作動油の使用量を増加させています。2025年4月、国連工業開発機関(UNIDO)の報告書は、この地域が工業生産、エネルギーへのアクセス、インフラ開発において進歩していると述べています。同報告書は、フィリピン、マレーシア、ベトナムなどの中所得国全体で、高度な工業化、グリーン政策、インダストリー4.0の導入が必要であることを強調しています。政策立案者や地域機関は、経済発展を促進するために協調戦略と持続可能な産業成長を強調しており、これは油圧作動油市場の明るい見通しを示しています。

大規模な建設プロジェクトと大規模な工業生産が、中国の油圧作動油市場を牽引しています。鉱山操業や自動化された工場では、油圧機械への依存度が高くなっています。強力な国内生産は、コスト効率と大量供給を保証します。2025年7月、中国民用航空局(CAAC)は、中国初の国産耐火性航空リン酸エステル油圧作動油であるSINOPEC AEH Iに耐空性認証を与えたと発表しました。これにより、中国はこのような航空油圧作動油を生産できる世界で3番目の国となりました。この認証は、航空機の油圧システムにおけるエネルギー伝達、潤滑、熱伝導の性能を効率的に検証し、運用上の安全性を確保することで、標準的な市場成長に適しています。

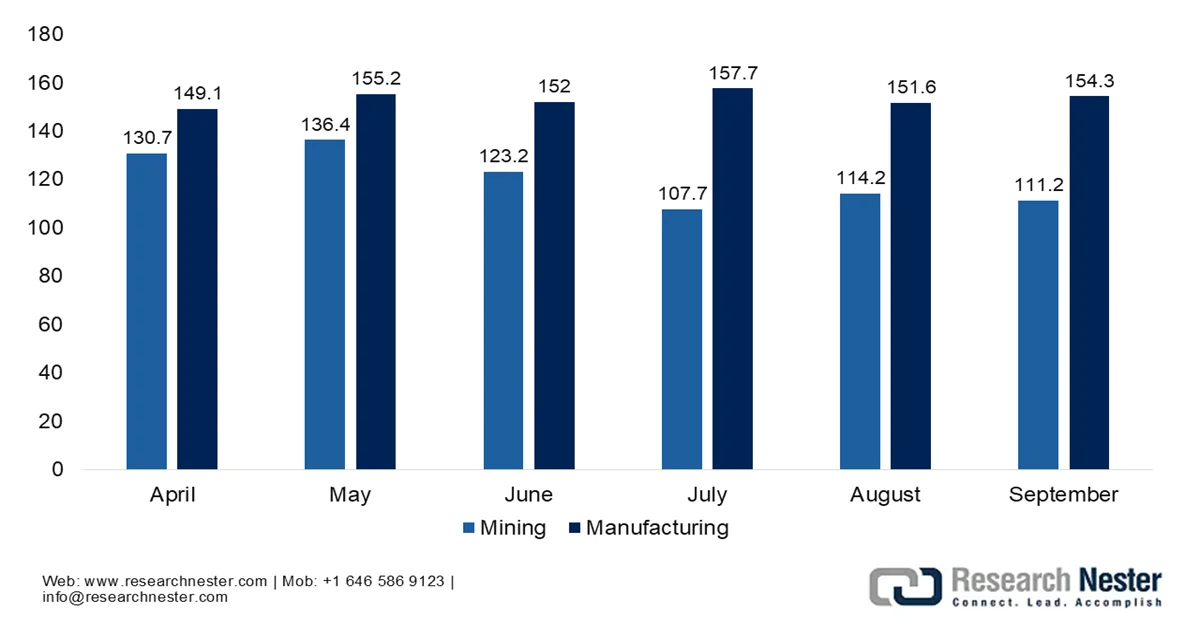

農業部門の機械化の進展が、インドの油圧作動油市場の成長を牽引しています。政府は適切なイニシアチブを通じて自給自足を推進しており、建設機械、自動車組立ライン、鉱山機械向けの高性能作動油の需要は増加し続けています。この文脈で、PIBは2025年10月に、2025年9月のインドの鉱工業生産指数(IIP)が前年比4%増加したと発表しました。これは主に製造業の4.8%増加によるものです。また、主な貢献要因として、基礎金属製造が12.3%、電気機器が28.7%、自動車、トレーラー、セミトレーラーが14.6%であったことも言及しました。用途別カテゴリーでは、インフラ/建設財が10.5%、耐久消費財が10.2%、中間財が5.3%増加し、堅調な産業およびインフラ活動を反映して成長を牽引しました。

2025年~2026年の月次鉱工業生産指数動向(鉱業・製造業)

出典:PIB

北米市場のインサイト

北米の油圧作動油市場は、建設、製造、輸送部門における油圧システムの広範な利用により成長しており、インフラの維持と機器の近代化が安定した作動油消費を支えています。強力な流通ネットワークと運用上の信頼性が市場の安定性を確固たるものにしています。2026年2月に発表された連邦準備制度の報告書によると、2026年1月の米国の工業生産は0.7%増加し、製造業の生産は0.6%、公益事業は2.1%増加しました。報告書では、産業部門全体の設備稼働率がほぼ76.2%を超え、製造業は75.6%、鉱業は84.4%、公益事業は72.9%となっており、安定した産業活動を反映していると述べられています。したがって、このデータは、機械、建設、エネルギー関連部門が継続的に成長しており、油圧システムと機器に対する安定した需要を支えていることを示しています。

原油生産能力は、米国の油圧作動油市場の主要な推進要因です。国内製造業の復活と、予測保守のためのスマートセンサーの統合などの技術革新への強い注力によって、米国では需要が拡大しています。エネルギー情報局(EIA)は、2020年から2024年の間に、米国の原油とリースコンデンセートの生産量が1日あたり190万バレル増加し、この増加分の93%がパーミアン盆地、テキサス、ニューメキシコの10郡によるものであると述べています。また、貢献度の高い郡として、ニューメキシコのリー郡とエディ郡(100万バレル/日)とテキサスのマーティン郡とミッドランド郡(40万バレル/日)を挙げています。さらに、これらの郡は2024年には平均480万バレル/日となり、米国の総生産量の37%を占め、油圧機器と作動油の需要を支える操業を支えています。

カナダの油圧作動油市場は、鉱業、自動車、林業、石油・ガス採掘といった同国の豊富な天然資源セクターに牽引され、著しいペースで成長している。カナダの多様で厳しい気候は、極寒の冬期作業でも性能を維持できるマルチグレードおよび低粘度作動油に対する特殊な需要を生み出している。2023年のカナダ政府のデータによると、石油系オイルを70%未満含有する油圧ブレーキおよびトランスミッション作動油セクター製品の輸入総額は1,238万米ドルに達し、上位11社の輸入業者が輸入量の約80%を占めている。同国の主要輸入業者は、アルバータ州に拠点を置く49 North Lubricants Ltd.、オンタリオ州のAMSOIL Inc.、アルバータ州のEsso Chemical Canadaであり、市場の集中度が高いことを示している。したがって、輸入は主に複数の州にわたる自動車および産業用途を支えている。

欧州市場のインサイト

金属加工および自動車生産における採用率の上昇が、欧州の油圧作動油市場を押し上げています。同地域の厳しい環境規制は、高効率かつ環境に優しい作動油への需要を高めており、持続可能性目標を満たすために合成油やバイオベース油が好まれています。2023年5月、欧州環境総局は、潤滑油の環境ラベルを制定し、潤滑油が大気、水、土壌、生物多様性に与える影響を軽減するための厳格な環境基準を設定しました。さらに、有害物質の含有量が少なく、高性能で、リサイクル材またはバイオベース材を使用した製品を推奨することで、欧州における持続可能な油圧作動油の採用を促進しています。加えて、進行中の産業近代化と規制遵守により、同地域は世界の油圧作動油需要において確固たる地位を築いています。

ドイツの強力な産業・製造基盤により、油圧作動油市場は今後数年間、持続的な成長が見込まれます。熱安定性、耐摩耗性、低毒性、および運用効率に優れたプレミアム配合が強く求められており、進行中の建設プロジェクトも需要をさらに後押ししています。2022年1月、ドイツ連邦環境庁は、生分解性潤滑油および油圧作動油のブルーエンジェルエコラベル(DE-UZ 178)が、このカテゴリー内で最も環境性能の高い製品を識別するものであると発表しました。また、改訂された基準には、生態毒性、分解挙動、および持続可能な方法で生産されたバイオ原料の検証システムに関する最新の科学的理解が組み込まれているとも述べています。さらに、この更新では、使用済みリサイクル包装および再利用可能な代替品の要件も導入され、潤滑油に関する地域のエコラベルの基準と調和されています。

防衛、運輸、および工業製造部門が英国の油圧作動油市場を押し上げています。インフラのアップグレードと物流および公共事業における油圧機械の継続的な使用が作動油の交換サイクルを促進します。輸入に依存するサプライチェーンと産業オートメーションにより安定した消費がもたらされ、継続的な機器の使用が市場の発展を支えています。2026年1月に公表された政府データによると、2025年4月から12月までの暫定的な炭化水素油収入は235億米ドルに達し、2024年の同時期と比較して0.16億米ドル増加しました。ガソリン物品税収入は合計93億米ドル、ディーゼル収入は140億米ドルでした。2025年の炭化水素油収入総額は311億米ドルに達し、英国における石油系燃料および製品の需要が継続していることを示しています。

主要な油圧作動油市場のプレーヤー:

- エクソンモービル社(米国)

- シェブロン・コーポレーション(米国)

- フィリップス66社(米国)

- バルボリン社(米国)

- シェル株式会社(英国)

- BP pl c (英国)

- トータルエナジーズSE(フランス)

- フックスSE(ドイツ)

- カール・ベヘム有限会社(ドイツ)

- コンダットSA(フランス)

- 出光興産株式会社(日本)

- エネオス株式会社(日本)

- ペンライト・オイル・カンパニー・ピーティーワイ・リミテッド(オーストラリア)

- GSカルテックス株式会社(韓国)

- インド石油公社(インド)

- カストロール・インディア・リミテッド(インド)

- ペトロナス・ルブリカンツ・インターナショナル(マレーシア)

- 中国石油化工潤滑油公司(Sinopec Lubricant Company)

- ルクオイル潤滑油会社(ロシア)

- ハイドラフォース(米国)

- ルブリゾール(米国)

- コンチテック(ドイツ)

- イーストマン・ケミカル・カンパニー(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- エクソンモービル社は、この分野における主要企業の1つであり、モービル工業用潤滑油ポートフォリオを通じて、鉱物油系および合成油系の幅広い油圧作動油を提供しています。同社は、統合された精製設備、添加剤技術、およびグローバルな流通ネットワークを通じて、北米およびアジア太平洋地域で強固なプレゼンスを確立しています。

- シェル社は、油圧作動油市場における有力企業の一つであり、その巨大な潤滑油製造能力と、多くの国にまたがるグローバルなサプライチェーンによって支えられています。同社の戦略は主に、生分解性配合や難燃性配合を含む、高効率油圧作動油のイノベーションに重点を置いています。

- シェブロン社は、傘下のシェブロン・ルブリカンツ部門を通じて、油圧作動油分野の中核企業とみなされている。同社は、高圧産業機器や移動式油圧システム向けに特別に設計された鉱物油および合成油の油圧作動油を提供している。

- BP plcは、主にカストロール・インダストリアル部門を通じて油圧作動油市場に参入しており、同部門は定評のあるカストロール・ハイスピン油圧作動油シリーズを製造している。同社は主に、移動式油圧機器、産業製造システム、および過酷な条件下で稼働する重機向けに設計された高性能作動油に注力している。

- TotalEnergies SEは、油圧作動油業界においても主要な競合企業であり、鉱業、建設業、エネルギー産業、製造業などの分野向けに、体系的な産業用潤滑油製品群を提供しています。同社は、潤滑油の劣化状況や機器の性能を効率的に追跡するデジタル監視ソリューションに投資することで、予知保全とサービス間隔の延長を実現しています。

以下は、世界の油圧作動油市場で事業を展開する主要企業の一部です。

各国の大手石油・化学企業は、世界的な精製能力と確立された流通ネットワークにより、油圧作動油市場を支配しています。エクソンモービル、シェブロン、シェルなどの企業は、幅広い潤滑油製品ポートフォリオと強力なOEMパートナーシップにより、この分野でより強固な地位を維持しています。先駆者たちは、合成油の研究開発投資や特殊潤滑油製品ポートフォリオの拡大のための買収、高成長経済圏におけるサプライチェーン強化のための地域的な製造拠点の拡大など、独自の戦略を採用しています。2024年8月、ダッケ・インダストリが出資するPMCハイドロリクス・グループは、インドでの事業基盤を強化するため、バンガロールにあるハイドロクイップ・ハイドロリクスの残りの株式を取得したと発表しました。ハイドロクイップは川崎重工業とサン・ハイドロリクスの油圧部品の大手販売代理店であり、標準市場の成長に明るい見通しを示しています。

油圧作動油市場の企業動向:

最近の動向

- 2026年2月、 HydraForceはElev?tと提携し、OEM向けに油圧、電子機器、AIベースのデジタルサービスを統合したインテリジェントな電気油圧ソリューションを提供すると発表した。

- 2025年10月、ルブリゾールは、環境負荷を低減しながら優れた性能を発揮するように特別に設計された亜鉛フリーの油圧添加剤であるAH933ZFを発表しました。この添加剤は油圧効率を向上させるため、鉱業、林業、海洋産業、建設業などの業界に適しています。

- 2025年8月、コンチテックはメキシコに90万平方フィートの敷地面積を誇る9,000万米ドルを投じた油圧機器製造新工場を開設しました。この工場では、建設、農業、鉱業、エネルギー分野における産業用および移動用機器向けの高性能油圧ホースを生産しています。

- Report ID: 4889

- Published Date: Mar 19, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。