ヒアルロニダーゼ市場の見通し:

ヒアルロニダーゼ市場規模は2025年に18億米ドルを超え、2035年末までに64億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)15.2%で成長します。2026年には、ヒアルロニダーゼの業界規模は20億米ドルに達すると推定されています。

世界市場は大きな変革期を迎えており、ニッチな外科手術補助から、近代化された生物学的製剤の送達を強力に促進する薬剤へと急速に進化しています。この特定の酵素は現在、費用対効果が高く患者に優しい治療法へのニーズに後押しされ、医薬品開発の最前線に立っています。さらに、NLMが2025年6月に発表した記事によると、アテゾリズマブを含むヒアルロニダーゼ系の治験薬は、2024年9月に承認された8億1,900万米ドルのメディケア支出で、静脈内投与の生物学的製剤として既に承認されています。同様に、エファルチギモドアルファは、メディケア支出が1億5,400万米ドルで、2023年6月に承認されており、市場の露出を高めるのに適しています。

さらに、薬剤とデバイスの併用、美容整形の拡大、技術の純度へのこだわり、そして皮下投与型生物製剤への移行も、世界市場を活性化させています。ACS Publicationsが2023年1月に発表した記事によると、世界の医薬品ドラッグデリバリー市場は2026年末までに2兆2,065億米ドルに達し、5.9%の成長率で成長すると予測されています。こうした状況は、生物製剤の送達における標準化の取り組みを特徴とするドラッグデリバリー技術の進歩に直結しています。例えば、ポリエチレングリコールを結合させることで、約20種類のPEG化タンパク質製剤の循環持続時間が延長され、市場の成長を加速させています。

ヒアルロニダーゼ市場 - 成長要因と課題

成長の原動力

- 慢性疾患の増加:自己免疫疾患、網膜症、糖尿病、癌などの疾患の国際的な発生率の増加は、患者プールを直接的に拡大させており、これが世界的に市場を牽引しています。CDCが2024年10月に発表した記事によると、アメリカの成人の4人に3人は少なくとも1つの慢性疾患に罹患しており、半数以上が2つ以上の疾患を抱えています。さらに、65歳以上の成人はほぼ1つの慢性疾患の90%を占め、35歳から64歳までの中年成人の75%以上が1つ以上の慢性疾患を抱えており、18歳から34歳までの成人の60%も1つの疾患を抱えているため、市場の需要を高めるのに適しています。

- 医療費の抑制:皮下投与の導入により、病院における輸液施設の負担が軽減され、間接費の削減にもつながり、各国でヒアルロニダーゼ市場の成長を牽引しています。例えば、インドでは2025年6月のPIB政府データレポートによると、アユシュマン・バーラト・プラダン・マントリ・ジャン・アローギャ・ヨジャナ(PM-JAY)が5億5千万人の人々に26万以上の治療オプションを提供しており、その総額は49億6千万ルピーに上ります。これは特に高齢者層を対象としており、市場に大きな成長機会をもたらすと期待されます。

- 戦略的製薬企業とのパートナーシップ:大手製薬企業が保有する薬物送達プラットフォームのライセンス供与も、市場の開発と商業化を加速させています。例えば、2024年3月には、Zencore Biologics Co., Ltd.とApeloa Pharmaceutical Co., Ltd.が戦略的提携に基づく契約を締結しました。この契約は、抗体薬物複合体(ADC)分野における生産開始に適した共同研究開発を意図的にカバーしています。

支払者の様々な薬剤の価格設定入力がヒアルロニダーゼ市場を押し上げる(2025年)

薬剤の種類 | 商業価格 | メディケア価格 |

ダラツムマブ ファスプロ(1,800 mg/15 mL) | 1mgあたり5.8ドル | 1mgあたり5.1ドル |

レナリドミド(25mg) | 35.6米ドル | 35.6米ドル |

レナリドミド(10mg;維持療法) | 89.1米ドル | 89.1米ドル |

ボルテゾミブ(3.5mg) | 57.8米ドル | 22.2米ドル |

出典: JMCP

課題

- 複雑な製造工程と高コスト:安定性、一貫性、そして高純度のヒアルロニダーゼ、特に組換え型ヒアルロニダーゼの製造は、技術的に資本集約的で複雑なプロセスと考えられています。厳格な品質管理、適正製造基準(GMP)の遵守、そして高度なバイオテクノロジー基盤が求められ、これがヒアルロニダーゼ市場への参入障壁となっています。これは最終製品のコスト上昇に直接つながり、ひいては費用対効果に影響を与えます。特に予算が限られた医療保険制度においては、こうした費用増加は、広範な導入と償還への大きな障壁となる可能性があります。

- 償還の不確実性と行政上の障害:特に最新の生物学的製剤の薬物送達強化剤として利用される場合、市場における規制の経路は複雑であり、地域によって大きく異なります。EMAやFDAなどの機関は、ヒアルロニダーゼが主薬の有効性、安全性、または薬物動態を変化させないことを証明するため、より詳細なデータを要求しています。さらに、標準的な償還の達成は大きな課題であり、市場の発展を阻害しています。この点で、保険支払者はこれらの併用療法の分類と支払いに苦労することがよくあります。

ヒアルロニダーゼ市場:主要な洞察

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

15.2% |

|

基準年市場規模(2025年) |

18億ドル |

|

予測年市場規模(2035年) |

64億ドル |

|

地域範囲 |

|

ヒアルロニダーゼ市場のセグメンテーション:

製品セグメント分析

市場における組換えセグメントは、2035年末までに68.7%という最大のシェアを獲得すると予想されています。このセグメントの市場規模は、動物由来のヒアルロニダーゼに代わる、より汎用性が高く、一貫性があり、より安全な代替品の提供にかかっています。2023年6月にDrug Metabolism and Disposition誌に掲載された論文によると、シトクロムP450酵素(CYPZD6)は、効果的な異物生体内変換を容易に行い、一般的な処方薬の代謝の約20%から30%を占めているため、このセグメントの成長に適しています。

流通チャネルセグメント分析

ヒアルロニダーゼ市場における直接入札(機関販売)セグメントは、予測期間中に2番目に大きなシェアを占めると予想されています。このセグメントの成長は、民間および公立病院ネットワーク、共同購買組織、政府の保健省などの機関バイヤーとの供給契約交渉におけるメーカーの関与によって推進されています。さらに、このモデルは、競争入札による大量処理により機関が大幅な数量割引を獲得できるため、費用対効果と効率性の観点から好まれています。

アプリケーションセグメント分析

市場における薬物送達・分散セグメントは、予測期間の終了までに第3位のシェアを占めると予測されています。このセグメントの成長は、薬物の分散と送達を阻害する傾向がある細胞外マトリックス中の物質と考えられているヒアルロン酸の分解における重要性によって牽引されています。さらに、2023年11月、Acumen Pharmaceuticals, Inc.は、ENHANZEの薬物送達アクセスを提供するため、Halozyme Therapeutics Inc.と国際的な非独占的ライセンス契約および提携を締結しました。これは、セグメント全体にプラスの影響を与えることを示しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

流通チャネル |

|

応用 |

|

エンドユーザー |

|

治療エリア |

|

処方と送達 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ヒアルロニダーゼ市場 - 地域分析

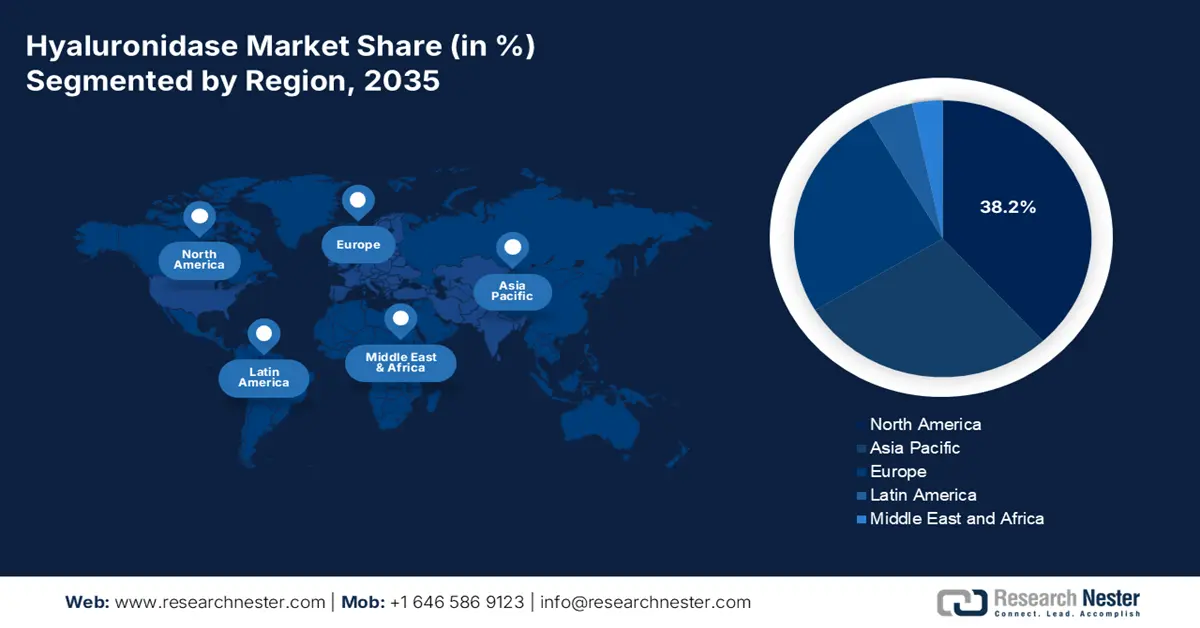

北米市場の洞察

北米市場は、2035年末までに38.2%という最も高いシェアを占めると予測されています。この地域における市場の成長は、モノクローナル抗体および生物学的製剤の静脈内投与から皮下投与へのパラダイムシフト、技術プラットフォームの存在、米国連邦保険償還制度の重要な役割、そして地方自治体の保健医療状況によって大きく推進されています。2025年8月のNLMの記事によると、FDAの承認を取得した生物学的製剤は増加しており、過去5年間で170件、10年間で139件に達しています。さらに、生物学的製剤は医薬品承認の32%を占めており、市場の成長に有利な状況となっています。

低分子、抗体、非抗体生物製剤、CAR-T薬のFDA承認履歴

年 | 小分子 | 抗体 | 非抗体生物製剤 | CAR-T薬 | 合計 |

2014 | 31 | 9 | 7 | - | 47 |

2015 | 33 | 10 | 7 | - | 50 |

2016 | 11 | 6 | 3 | - | 20 |

2017 | 34 | 10 | 3 | 2 | 49 |

2018 | 38 | 11 | 5 | - | 54 |

2019 | 34 | 9 | 2 | - | 45 |

2020 | 36 | 12 | 2 | 1 | 51 |

2021 | 33 | 10 | 5 | 2 | 50 |

2022 | 20 | 11 | 4 | 1 | 36 |

2023 | 33 | 12 | 6 | - | 51 |

2024 | 30 | 15 | 1 | 1 | 47 |

出典: NLM

米国市場は、適切な償還政策、連邦政府の研究基金、薬物送達システムの急速な移行、医療費の削減、患者の利便性の最適化、そして投与薬剤に対するメディケア・パートBの適用といった側面から、大幅に成長しています。NLMが2025年6月に発表した記事によると、承認されたヒアルロニダーゼ誘導体は合計9つの生物学的製剤で構成されており、これらの薬剤に対するメディケア支出は2022年時点で103億米ドルに達しています。さらに、これらの薬剤のうち4つについては、ヒアルロニダーゼ誘導体がメディケア支出全体の5%から83%を占めており、市場にプラスの影響を与えています。

カナダでも、州レベルの医療技術評価、標準的なケアプロトコル、カナダに拠点を置く医薬品・医療技術庁(CADTH)などの機関からの楽観的な推奨事項、医療費の増加、州の処方集の存在により、市場は成長しています。2022年8月のカナダ政府のデータレポートに記載されているように、カナダ保健省は、違法薬物の供給と配送に対抗するための73の高度なコミュニティ中心のプロジェクトに推定4,000万米ドルの資金提供を事実上宣言しました。この点で、アルバータ州ではAAWEARのピアアウトリーチハームリダクションチームアルバータ中毒者に総額5,323,303米ドルが割り当てられ、ブリティッシュコロンビア州ではバーナビーファミリーライフ研究所を通じて6,849,526米ドルが割り当てられ、市場の成長を後押ししています。

ヨーロッパ市場の洞察

ヨーロッパ市場は、予測期間中に最も急速に成長する地域になると予測されています。この地域における市場の発展は、医療施設におけるイノベーション、慢性疾患の有病率の増加、堅牢な規制枠組み、そして患者中心のケアと医療効率への重点的な取り組みに起因しています。さらに、2025年9月には、IHI EuropHeartPathが策定され、地域全体の心血管疾患患者のケアを変革するという目標が掲げられました。これは、診断から早期発見・モニタリング、病状把握から予防に至るまで、ケアパスウェイ全体を最適化するとともに、最新世代のソリューションと技術革新を採用することで実現しました。

ドイツにおけるヒアルロニダーゼ市場も、迅速な医薬品導入プロセス、医療費の急増、連邦保健省(BMG)による支援、国内市場承認におけるドイツ医薬品医療機器研究所(BfArM)の重要な役割、そして強力な臨床研究施設の存在により、市場への露出が高まっています。例えば、2024年10月、ジョンソン・エンド・ジョンソン傘下のヤンセン・シラグ・インターナショナルNVは、欧州医薬品庁(EMA)にタイプII変更申請を行いました。これは、DARZALEXを多発性骨髄腫患者への適応拡大に承認を得ることを目的としており、ドイツ市場の活性化に好都合です。

英国市場は、NHSによる地域および外来ベースのケアサービスへの貢献、重要なガイダンス、皮下注射製剤に対する肯定的な技術評価、費用対効果の高い技術の統合、そして従来の静脈内注射製剤と比較したNICEによる現代医薬品に関するガイダンスによっても発展しています。2025年4月の英国政府の発表によると、医薬品・医療製品規制庁(MHRA)は、がん治療薬の皮下注射剤であるニボルマブを承認しました。このニボルマブの皮下注射製剤は、30~60分の静脈内注入ではなく、3~5分の注射で投与することができ、頸部がん、頭部がん、皮膚がん、膀胱がん、腎臓がん、腸がん、肺がんの治療に適しています。

APAC市場インサイト

アジア太平洋市場は、予測期間末までに着実に成長すると予想されています。この地域における市場の活性化は、特に韓国と日本における高齢化の進展、インドと中国における医療アクセスの向上、腫瘍性疾患および眼科疾患の増加、政府の取り組み、そして医療施設の積極的な拡充によって推進されています。2022年UNESCAP(国連アジア太平洋経済社会委員会)のデータレポートによると、2022年時点で、この地域全体で60歳以上の人口は6億7000万人に達し、これは約7人に1人を占めています。さらに、この数は2050年末までに倍増して13億人に達すると予想されており、地域全体の市場拡大に適した状況となっています。

中国におけるヒアルロニダーゼ市場は、国家薬品監督管理局(NMPA)がヒアルロニダーゼを活用した様々な皮下注射用生物学的製剤の承認を加速させていることから、急速に成長しています。これは、膨大な人口の医療需要に効果的に対応するための戦略的な転換を反映しているだけでなく、政府による潤沢な資金提供と規制当局の支援も市場を後押ししています。NLMが2024年9月に発表した記事によると、中国の医療への公的財源は2007年の1,418億元から2023年には2兆2,542億元へと急増しています。この期間、医療費の伸び率は47.5%でピークに達し、市場にプラスの影響を与えています。

インドのヒアルロニダーゼ市場は、アユシュマン・バーラト・スキームなどの政府の寛大な政策と民間医療の継続的な成長によって、活況を呈しています。これらに加えて、医療用品および医薬品への総予算も増加しており、眼科および外科治療へのアクセスが最適化されています。さらに、眼科および糖尿病の合併症発生率の増加に伴い、患者数も大幅に増加しています。これらの要因により、インドの市場は継続的に拡大しており、需要の増加につながっています。

ヒアルロニダーゼ市場の主要プレーヤー:

- ハロザイム・セラピューティクス社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- STEMCELL Technologies Inc.(カナダ)

- ボシュロム社(米国)

- Shreya Life Sciences Pvt. Ltd.(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- クーパーサージカル社(米国)

- ファイザー社(米国)

- サノフィ(フランス)

- ガルデルマSA(スイス)

- アラガン plc(現在はアッヴィ社の一部)(米国)

- メルクKGaA(ドイツ)

- ロシュAG(スイス)

- LG化学株式会社(韓国)

- JWライフサイエンス(韓国)

- Croma-Pharma GmbH(オーストリア)

- Gufic Biosciences Ltd.(インド)

- トロイカ・ファーマシューティカルズ社(インド)

- ロート製薬株式会社(日本)

- ヒクマ・ファーマシューティカルズPLC(英国)

- プロテオミクス・インターナショナル・ラボラトリーズ社(オーストラリア)

- Halozyme Therapeutics, Inc.は、卓越したENHANZEドラッグデリバリープラットフォームを基盤として、市場における革新者でありリーダーとして確固たる地位を築いています。同社は、大手製薬企業との適切なパートナーシップ構築を常に重視しています。さらに、2023年度の年次報告書によると、提携製品を通じてプラットフォーム数を5から7に増やし、世界中で4,000万台以上のデバイスを供給しました。

- STEMCELL Technologies Inc.は、研究グレードのヒアルロニダーゼを提供する最も著名なサプライヤーの一つであり、主にバイオテクノロジーおよびライフサイエンスの研究開発分野にサービスを提供しています。同社の多大な貢献は、特に産業界および学術研究機関における組織解離や細胞分離に不可欠な高純度試薬の提供によるものです。

- ボシュ・アンド・ロム社は、眼科手術分野における最も有力なプレーヤーとみなされており、硝子体網膜手術用のヒアルロニダーゼを豊富に供給しています。同社は、拡大した国際的な外科用ポートフォリオと流通ネットワークを活用し、この酵素を標準治療薬として確立しました。また、2025年2月に発表された2024年度の年次報告書では、売上高は12億米ドル、調整後EBITDAは2億5,900万米ドルで、売上高は9%増加しました。

- Shreya Life Science Pvt. Ltd.は、インド国内および発展途上市場において、手頃な価格のヒアルロニダーゼを効果的に供給・製造する企業です。同社は、幅広い治療および外科用途において重要な酵素へのアクセスを最適化する上で重要な役割を果たしています。

- サン・ファーマシューティカル・インダストリーズ社は、ヒアルロニダーゼ市場で確固たる地位を築いている、大手スペシャリティ医薬品およびジェネリック医薬品メーカーです。同社は、確立された製造施設と広範なマーケティング網を通じて、特に眼科および皮膚科領域において、多様なグローバル経済圏における貢献に積極的に取り組んでいます。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界のヒアルロニダーゼ市場は、明確な戦略階層によって特徴づけられ、半統合化されています。米国に拠点を置くHalozyme Therapeuticsは、誰もが認める市場リーダーであり、イノベーターです。薬物送達プラットフォームであるENHANZEを通じて圧倒的なシェアを占めており、バクスアルタ、ファイザー、ロシュを含む大多数の製薬企業にライセンス供与されています。これにより、模倣が非常に困難な、ロイヤリティベースの高収益モデルが効果的に構築されています。例えば、ロシュは2024年9月、米国FDAが皮下注射用の初のPD-(L)1阻害剤であるTecentriq Hybrezaの承認を取得したと発表しました。これは、30~60分かかる戦略と比較して、約7分間で容易に注射できるため、世界的に市場にとって楽観的なアプローチを示しています。

ヒアルロニダーゼ市場の企業概要:

最近の動向

- 2025年9月、メルク社は、特に成人層において医療従事者によって容易に投与できる皮下投与の標準注射剤であるKEYTRUDA QLEXが米国FDAによって事実上承認されたことを通知しました。

- 2025年5月、ブリストル・マイヤースクイブ社は、欧州委員会が、成人の固形腫瘍に対する単剤療法に適した最新の投与経路に関連するオプジーボの最新製剤を承認したと発表しました。

- 2025年3月、アストラゼネカはアルテオジェン社と共同で、Hybrozymeプラットフォーム技術を活用した適切なヒアルロニダーゼであるALT-B4のライセンス契約を締結しました。

- Report ID: 5293

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

ヒアルロニダーゼ 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。