股関節置換市場の見通し:

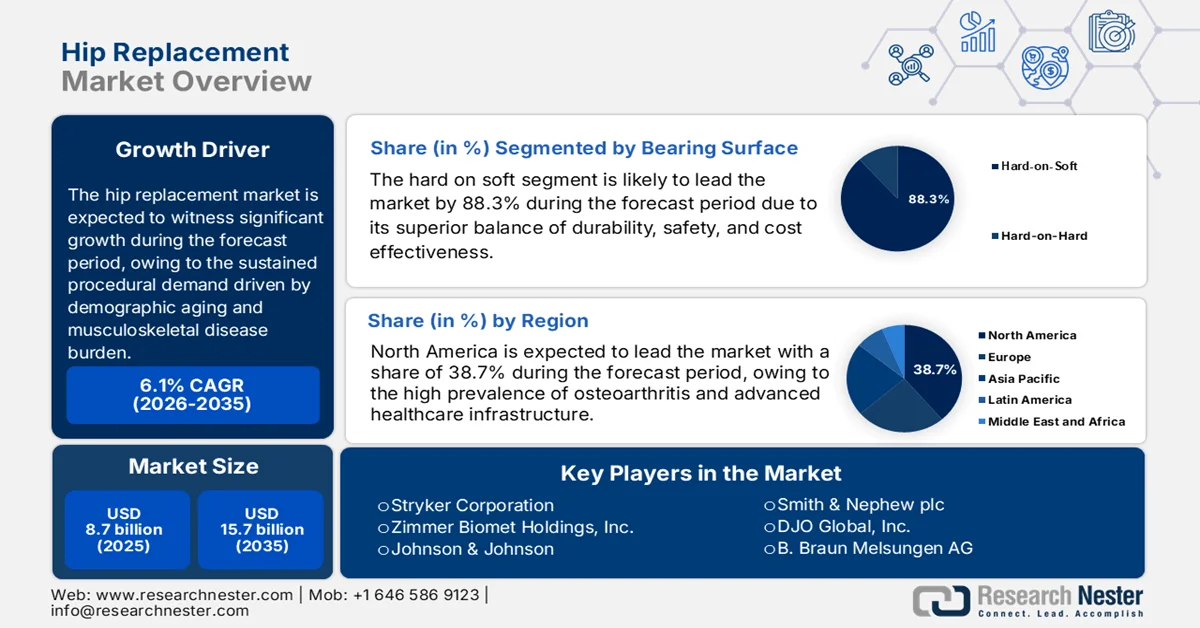

人工股関節置換術市場規模は2025年に87億米ドルと評価され、2035年末までに157億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)6.1%で成長が見込まれます。2026年には、人工股関節置換術の業界規模は92億米ドルに達すると推定されています。

市場は、人口の高齢化、筋骨格系疾患の負担、および公的医療財政能力に起因する持続的な手術需要によって牽引されています。OECDの2023年11月のデータによると、人口10万人あたり約172人が股関節置換術を受けており、膝関節置換術の場合は10万人あたり119人が受けています。これらの手術は、高齢者人口の増加に伴い着実に増加すると予測されています。さらに、変形性関節症は依然として市場成長の主な原動力となっています。WHOが2023年6月に発表した記事によると、女性の70%が関節リウマチを患っており、55%が55歳以上です。股関節置換術が外来および短期入院施設に移行し続けていることは、CMSのケア現場支払い改革と一致しており、標準化されたインプラント、バンドル価格設定、および長期サプライヤー契約に向けた調達戦略に影響を与えています。

2022年の股関節置換手術

国 | 人口10万人あたりの股関節置換術 |

ドイツ | 326 |

英国 | 175 |

スイス | 338 |

オーストリア | 302 |

デンマーク | 283 |

フランス | 256 |

出典: OECD 2023年11月

さらに、市場動向は、高齢者ケアとモビリティ維持への公共投資動向を反映しています。2022年7月の世界保健機関(WHO)のデータによると、筋骨格系の疾患は世界中で障害生存年数の主な要因であり、17億人が罹患しており、新興国と先進国の両方の医療制度において持続的な外科的手術需要を生み出しています。一方、ドイツ、英国、フランスなどの国では、主に公的保険モデルを通じて資金提供を受けた人工股関節置換手術が高率で行われています。さらに、欧州各国の国立医療制度は、病院の資本予算のうち、整形外科のキャパシティ拡大にますます多くの割合を充て続けています。これらのデータを総合すると、市場は長期的な成長を遂げており、裁量的な需要サイクルではなく、主に政府支出の軌道、手術スループット、そして病院の購買統合によって形作られていることがわかります。

キー 股関節置換術 市場インサイトの概要:

地域のハイライト:

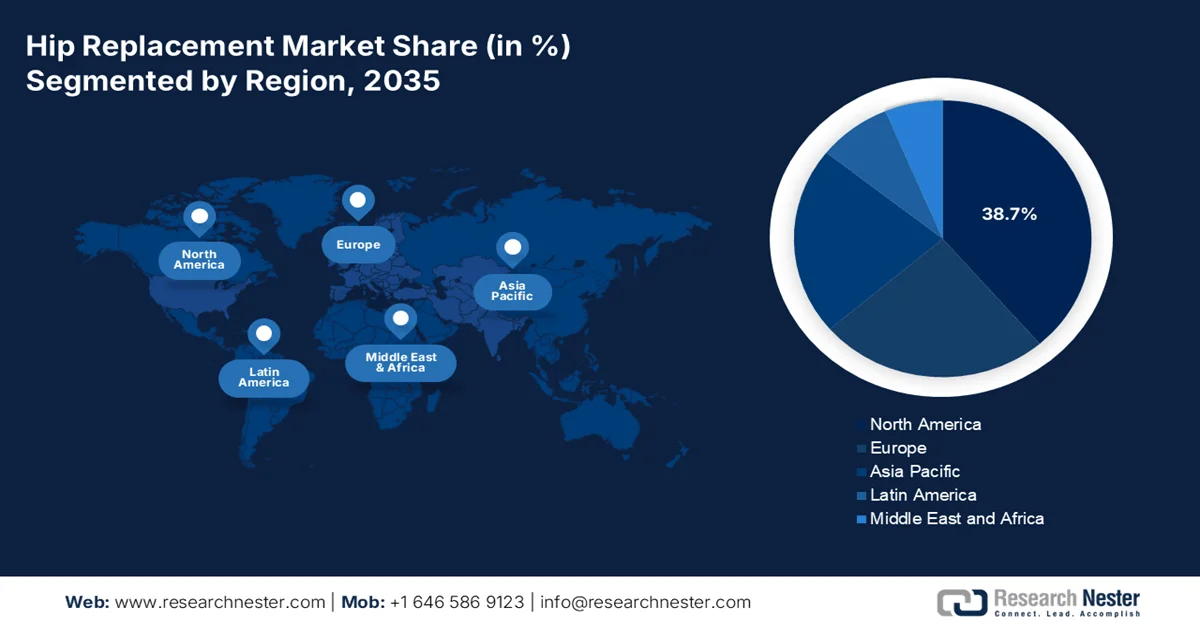

- 北米の股関節置換市場は、変形性関節症の有病率の高さとロボット支援手術および高度なベアリング技術の早期導入により、2035年までに収益シェアの38.7%を確保すると予測されています。

- アジア太平洋地域は、人口の大幅な高齢化と医療へのアクセス向上に向けた政府の取り組みの拡大により、2026~2035年の間に7.8%のCAGRを記録すると予想されています。

セグメント分析:

- 人工股関節置換術市場におけるハードオンソフトベアリング表面セグメントは、高度に架橋されたポリエチレンの進歩によって実現される耐久性、安全性、およびコスト効率の優れたバランスにより、2035 年までに 88.3% のシェアを占めると予測されています。

- 急速に進む世界人口の高齢化と変形性関節症の罹患率の上昇により、主要な股関節置換セグメントは2026~2035年の間に堅調な拡大が見込まれています。

主な成長傾向:

- 急速な人口高齢化と公的老年医療予算

- 股関節骨折の発生率と公的外傷治療費の増加

主な課題:

- 厳しい規制上のハードルと高額な承認手続き

- 研究開発と外科用ロボットの統合にかかる高コスト

主要企業: Stryker Corporation、Zimmer Biomet Holdings, Inc.、Johnson & Johnson、Smith & Nephew plc、DJO Global, Inc.、B. Braun Melsungen AG、Medtronic plc、MicroPort Scientific Corporation、Exactech, Inc.、Corin Group、Waldemar Link GmbH & Co. KG、Baumer SA。

グローバル 股関節置換術 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 87億米ドル

- 2026年の市場規模: 92億米ドル

- 予測市場規模: 2035年までに157億米ドル

- 成長予測: 6.1% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.7%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、日本、イギリス、カナダ

- 新興国:中国、インド、ブラジル、韓国、メキシコ

Last updated on : 12 February, 2026

人工股関節置換市場 - 成長要因と課題

成長の原動力

- 急速な人口高齢化と公的老年医療予算:人口の高齢化は、股関節置換手術の需要を最も構造的に牽引する要因です。国連の2023年6月の報告書によると、世界の65歳以上の人口は2021年の7億6,100万人から2050年までに16億人に増加し、最も急速に増加するのは欧州とアジアです。高齢者層では変形性股関節症や骨折リスクが高く、手術需要が直接的に増加します。各国政府は高齢者医療予算の拡大を通じてこの課題に対応しています。さらに、高齢者向けの公的医療費は、整形外科手術が慢性疾患および障害対策予算に組み込まれているため、より高額になっています。さらに、日本では医療費支出全体のかなりの割合を高齢者層に割り当てています。

- 股関節骨折の発生率と公的外傷治療費の上昇:主に高齢者の股関節骨折は、緊急股関節置換術の需要を大きく押し上げています。2023年6月にNLMが実施した世界の股関節骨折研究の分析によると、世界の股関節骨折率は高齢化により1,420万人と推定されています。さらに、CDCの2026年1月のデータによると、米国では65歳以上の成人の入院が年間30万人を超え、その大半はメディケアによって賄われています。さらに、政府は資金面で股関節骨折手術を緊急性の高い介入と分類する傾向が強まっています。さらに、拡大した公的外傷ネットワークと骨折治療の一括支払いモデルにより、迅速な外科的介入率が加速しており、公的資金による医療制度における股関節置換インプラントの継続的な手術件数を直接的に支えています。

- 技術の進歩と革新の高まり:インプラントの設計とシステム統合の進歩は、臨床結果、手順の効率、適合性を向上させることで市場の需要を形成しています。2022年8月に発売されたExactechのSpartan StemとLogical Cup Systemは、再現可能な結果と効率的な外科的ワークフローをサポートするように設計されたモジュラー式の合理化されたインプラントシステムへの市場シフトを浮き彫りにしています。これらのシステムは、効率的な外科的ワークフローを採用している病院からますます高く評価されており、一括支払いとコスト抑制モデルを採用している病院からはますます高く評価されています。同様に、Smith+Nephewが2023年8月にインドで発売したOR3Oデュアルモビリティシステムは、股関節形成術で最もコストのかかる合併症の1つである不安定性と脱臼のリスクに対処するためのデュアルモビリティ技術の世界的な採用の増加を反映しています。これらの革新は、活発な市場の成長を示しています。

課題

- 厳格な規制上のハードルと高額な承認取得プロセス:市場参入には、FDAやMDRといった広範な規制枠組みをクリアする必要があります。これらのプロセスでは、安全性と有効性を証明するための複数年にわたる臨床試験が必要となり、数百万ドルもの費用がかかり、大きな障壁となっています。さらに、EU MDRの施行により、膨大なバックログが発生し、すべてのメーカーの市場参入が遅れました。さらに、小規模なイノベーターは、最適化されたポジショニングシステムの米国FDA承認取得に10年近くを費やしており、これは膨大なリソースを費やした道のりを物語っています。

- 研究開発費と手術ロボットの統合にかかる高コスト:イノベーションは資本集約型であり、特にロボット支援手術への市場シフトが顕著です。新しいインプラントシステムの開発だけでも費用がかかりますが、競争力のあるロボットプラットフォームを構築するには数十億ドル規模の研究開発費が必要です。新規参入企業には、このような投資を行うだけの規模がありません。さらに、大手企業は巨額かつ継続的な投資と戦略的買収によってロボット分野に参入しており、資金面の障壁の高さが浮き彫りになっています。

股関節置換市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

6.1% |

|

基準年市場規模(2025年) |

87億ドル |

|

予測年市場規模(2035年) |

157億ドル |

|

地域範囲 |

|

股関節置換市場のセグメンテーション:

軸受面セグメント分析

人工股関節置換市場において、ハードオンソフトベアリング表面は最も成長が著しいサブセグメントであり、2035年までにシェアが88.3%に達すると予測されています。このセグメントは、金属製またはセラミック製の大腿骨頭と、耐久性、安全性、費用対効果の優れたバランスを備えた先進的なポリエチレンライナーによって牽引されています。重要なイノベーションは、高度に架橋されたポリエチレンの開発であり、従来の素材と比較して、骨溶解やインプラントの不具合の主な原因である摩耗粒子の発生を低減します。さらに、2025年6月のNLM調査では、ハードオンソフトベアリングの組み合わせは安全に使用でき、より長いフォローアップが必要であると結論付けられています。さらに、このベアリング構成は、幅広い外科医に馴染みやすく、再置換オプションが容易で、多様な患者層で一貫した臨床結果が得られるという利点があり、初回および再置換股関節形成術の両方で広く採用されています。

手順セグメント分析

一次人工股関節置換術は、市場における手術分野を牽引しており、世界的な人口高齢化の急速な進展と変形性関節症の罹患率の増加、そして生活の質の向上を求める若年層で活動的な患者への手術適応拡大によって牽引されています。この成長は、低侵襲手術技術と外来手術センターへの移行によってさらに促進されています。これらの技術はコスト削減と回復時間の短縮をもたらし、より幅広い患者層が手術を受けられるようになっています。WHOが2023年7月に発表した記事によると、世界で約5億2,800万人が変形性関節症を患っており、股関節形成術の件数が増加し、持続的な需要が浮き彫りになっています。

固定タイプセグメント分析

セメントレス固定は、股関節置換市場においてこの分野をリードしています。この分野を牽引しているのは、長期的な安定性と骨温存の利点です。このプレスフィット技術は、患者の骨がインプラント上の多孔質コーティングに成長し、耐久性のある永続的な界面を形成する生物学的固定を可能にします。この優位性は、数十年持続し、より高い活動レベルにも耐えられるインプラントを求める若い人工関節置換術患者への人口動態の変化によって促進されています。セメントレスステムはまた、セメントの準備と硬化のステップを省くことで、外来診療における手術時間の短縮にも役立ちます。2022年8月のNLM調査によると、人工股関節全置換術におけるセメントレス固定の使用率は約91%に達し、この分野における需要の高まりを示しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

材料 |

|

固定タイプ |

|

エンドユーザー |

|

ベアリング面 |

|

手順 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

人工股関節置換市場 - 地域分析

北米市場の洞察

北米市場は圧倒的なシェアを占めており、2035年までに地域全体の収益シェアの38.7%を占めると見込まれています。この市場を牽引しているのは、変形性関節症の有病率の高さ、高度な医療インフラ、そしてロボット支援手術や先進的なベアリング表面といった先進技術の早期導入です。主な推進要因としては、コスト抑制を目的とした外来外来手術センターへの移行、CMSモデルによる価値に基づくケアの枠組みの確立、そしてモビリティの向上を求める活動的な高齢者人口の増加などが挙げられます。米国とカナダが市場の成長を牽引しています。さらに、メディケアと州政府の人工関節全置換術に対する医療費償還支援、そして体系的な選択的手術のバックログ削減プログラムが相まって、入院患者とASC(手術後ケアセンター)の両方において手術件数が増加しています。

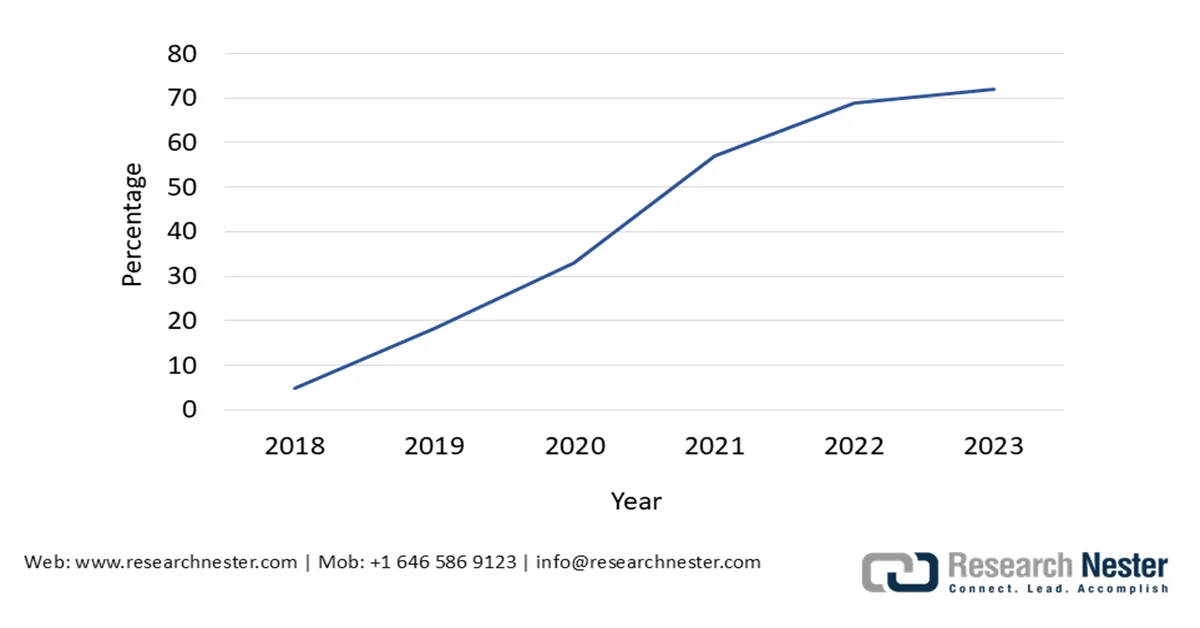

米国では、手術件数の増加、公的医療費の償還が安定していること、人口動態の圧力が市場を積極的に形成しています。米国整形外科医師会(AAHS)の2025年11月のデータによると、米国では年間400万件以上の股関節および膝関節全置換術が行われており、パンデミック後は選択的治療による回復が延期されたため、手術件数は構造的に高い水準を維持しています。さらに、AAHKSの2024年9月のデータは、病院の外来施設におけるメディケアによる関節置換術の割合が2023年には14%から72%に増加したことを示しています。これは、股関節形成術が入院患者のみのリストから外され、費用対効果の高い提供モデルが好まれたことを反映しています。総合的に、これらの要因が、政府の償還、治療現場の最適化、そして裁量的な利用ではなく高齢化に伴う需要に牽引された米国市場の持続的な成長を支えています。

外来におけるメディケア関節置換術の割合

出典: AAHKS 2024年9月

カナダの人工股関節置換市場は、公的資金による手術件数の増加、一括支払い制度、そして外科手術の積み残しに対処するための政府の重点的な投資によって形成されています。NLMの2025年3月の調査によると、カナダでは約11万件の股関節および膝関節置換術が実施されており、公的医療制度において人工関節形成術が不可欠かつ延期不可能な性質を持つことが浮き彫りになっています。さらに、米国政府の保健データは、2030年までに人工股関節全置換術の件数が71%増加すると示しており、この傾向はカナダの人口高齢化と変形性関節症の有病率を密接に反映しています。さらに、NLMの2025年10月の調査では、人工股関節全置換術の導入価格9,630.84米ドルなどの一括価格設定の枠組みが、アクセスを維持しながら治療費を抑制する政府の取り組みを浮き彫りにしています。これらのデータは、カナダ市場における安定した政策主導の成長を示しています。

APAC市場インサイト

アジア太平洋地域の人工股関節置換市場は最も急成長を遂げており、2026年から2035年の予測期間中、年平均成長率(CAGR)7.8%で成長すると見込まれています。この市場拡大は、人口の急速な高齢化、可処分所得の増加、そして医療アクセス拡大に向けた政府の積極的な取り組みによって牽引されています。主なトレンドとしては、タイとインドにおける医療ツーリズム拠点の急速な発展、国民皆保険制度の拡大、そしてコスト削減を目的とした製造の現地化の進展などが挙げられます。さらに、市場は高度に細分化されており、新興国ではコスト重視の需要が著しく、その規模は極めて大きいことが特徴となっています。また、肥満率の上昇と高齢者の移動問題への対応に向けた文化的変化も、この地域の成長を牽引しています。

インドの人工股関節置換市場は着実に拡大しており、その原動力となっているのは、変形性関節症の有病率上昇、人口の高齢化、そして三次医療整形外科インフラへの政府投資の増加です。NLM(国立医学図書館)の2024年3月調査によると、インドでは非感染性疾患が原因で約470万人が死亡し、障害調整生存年数は2億2,680万年に達しており、筋骨格系疾患は障害の要因として増加傾向にあると認識されています。さらに、PIB(インド国立医学図書館)の2025年10月データによると、60歳以上の人口は2036年までに2億3,000万人を超えると予測されており、人工股関節置換術などの可動性回復介入を必要とする患者層が拡大すると予想されています。さらに、インド政府の医療費は2025年にはGDPの約2.5%に増加し、PIB 2023年1月に基づいて、国立医科大学および地域病院の外科能力を強化します。これらの要因が総合的に、インドは人工股関節置換手術の大量かつ政府支援の成長市場としての地位を確立しています。

中国の人工股関節置換市場は急速に拡大しており、人口の高齢化、変形性関節症の有病率の上昇、そして病院における外科手術能力への政府の継続的な投資に支えられています。中華人民共和国の2024年10月のデータによると、2023年には60歳以上の人口が2億9,700万人を超え、全人口の21.1%以上を占め、加齢に伴う関節変性と骨折のリスクが大幅に増加しています。この需要は、2023年12月のFrontiers調査に基づくと、人口の95%以上をカバーし、都市部と農村部の両方で人工股関節全置換術を償還する基本医療保険制度の政策拡大によってさらに支えられています。さらに、中国では筋骨格系の疾患が主要な障害原因の一つとなっており、政府が可動性回復介入を優先する傾向を強めています。これらの要因が相まって、中国市場における政策主導の力強い成長を支えています。

ヨーロッパ市場の洞察

欧州市場は、先進的でコスト意識の高い医療制度を特徴としています。高齢化と変形性関節症の有病率の高さを背景に、市場は大きく拡大しています。市場はEU医療機器規制の下で厳格に規制されており、安全性、確実な製品承認、そしてイノベーションのスピードが確保されています。主な推進要因としては、整形外科手術の待機リスト削減に向けた政府主導の取り組みが挙げられます。この取り組みは、目先の機器価格よりも長期的な患者の転帰と費用対効果を優先する価値に基づく医療モデルの段階的な導入を促しました。この成長は主に、国民保健サービスと保険支払機関による厳格な価格交渉によって推進されており、市場での成功には優れた臨床的価値と経済的価値の実証が不可欠となる競争環境につながっています。

ドイツの市場は、変形性関節症の疾病負担の高さと、法定健康保険で賄われる手術率の高さに大きく支えられています。NLMの2023年11月の調査によると、症状のある変形性関節症の患者の約80%が運動機能の制限を経験し、25%は通常の日常活動を行うことができません。このデータは、長期にわたる保存的管理ではなく、人工股関節全置換術などの根治的介入の臨床的および機能的ニーズを示しています。この負担は、ドイツにおける高い外科的治療の利用率につながっています。さらに、NLMの2023年4月の調査によると、ドイツでは2021年に人口10万人あたり300.8件を超える人工股関節全置換術が記録されており、償還対象へのアクセスと病院の収容能力が良好であることを反映しています。さらに、人口の高齢化が進み、移動能力の維持が公衆衛生上の優先事項であるため、これらの要因が相まって、ドイツ市場における安定した数量主導の成長を支えています。

英国では、中央資金によるシステムにおける手術件数の増加と、アクセスにおける地域的および社会経済的ばらつきが依然として存在することが、股関節置換術市場を牽引しています。NLM 2023年4月版によると、股関節置換術の実施率は1万人年あたり27件から36件に増加しており、高齢化と変形性関節症の負担による需要の持続的な増加を反映しています。さらに、患者の平均年齢は70歳で女性が60%を占めており、これは人口統計学的リスクプロファイルと密接に一致しており、長期的な手術需要を後押ししています。さらに、恵まれない人々を対象としている臨床委託グループ(CCG)では、手術率が高く、予算削減ではなく、キャパシティーと紹介の変動性が浮き彫りになっています。これらの傾向は、政府資金による手術件数が引き続き拡大し、中期的に股関節形成術の活動がさらに増加し、英国全土で安定したインプラント需要を支えることを示しています。

主要な股関節置換市場のプレーヤー:

- ストライカーコーポレーション(米国)

- ジンマー・バイオメット・ホールディングス(米国)

- ジョンソン・エンド・ジョンソン(米国)

- スミス・アンド・ネフューplc(英国)

- DJO Global, Inc.(米国)

- B. ブラウン メルズンゲン AG (ドイツ)

- メドトロニックplc(アイルランド)

- マイクロポート・サイエンティフィック・コーポレーション(中国)

- Exactech, Inc.(米国)

- コリングループ(英国)

- Waldemar Link GmbH & Co. KG(ドイツ)

- バウマーSA(ブラジル)

- 日本メディカルダイナミックマーケティング(JMDM)(日本)

- 京セラ株式会社(日本)

- LimaCorporate SpA(イタリア)

- テコメット社(米国)

- エリートサージカルサプライ(PTY)株式会社(南アフリカ)

- メリルライフサイエンス株式会社(インド)

- サムヤンホールディングス株式会社(韓国)

- オルソケア・イノベーションズ(オーストラリア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ストライカー社は、積極的な外科関連企業の買収を背景に、市場をリードする企業となっています。同社の主要な戦略的取り組みは、ロボットアーム支援手術と自社製インプラントの統合です。これにより、外科医が手術を事前に計画し、より高い精度で手術を実施することで、治療成績を向上させることができる、データに基づく高品質なエコシステムが構築されます。

- ジンマー・バイオメット・ホールディングス社は、包括的なポートフォリオの幅広さと技術統合という二重の戦略により、股関節置換市場におけるリーディングポジションを維持しています。同社の戦略的取り組みは、ロボット手術システムに代表されるインテリジェント整形外科の提供に重点を置いています。さらに、データ分析とロボットプラットフォームを組み合わせることで、手術ワークフローと患者の回復を最適化し、包括的なソリューションプロバイダーとしての役割を確立することを目指しています。

- ジョンソン・エンド・ジョンソンは、子会社のデピューシンセスを通じて、人工股関節置換術市場の最前線で事業を展開しています。中核となる戦略的取り組みの一つは、VELYSデジタルサージェリー・プラットフォームの拡充です。セラミックや高度架橋ポリエチレンといった先進的なベアリング表面と連携したデジタルエコシステムの構築に注力することで、手術の予測可能性、インプラントの寿命、そして価値に基づくケア全体の向上を目指しています。

- スミス・アンド・ネフュー社は、低侵襲手術と高度なベアリング技術に重点を置くことで、股関節置換術市場における差別化を図っています。同社の戦略的取り組みは、手術システム材料と寛骨臼システムを組み合わせた「リアル・インテリジェンス」スイートを中核としています。骨温存を促進し、摩耗を軽減し、効率的な日帰り退院を可能にすることで、価値に基づく外来人工関節置換術への需要の高まりに対応しています。

- DJO Global, Inc.は、整形外科リハビリテーション全般の分野で大手企業として、外科部門を通じて人工股関節置換術市場において重要な地位を占めています。同社の戦略的取り組みは、インプラント材料とスマートインストゥルメンテーションの革新に重点を置いています。寛骨臼カップシステムと独自の架橋ポリエチレンライナーは、安定性と長寿命性を重視して設計されており、手術精度を向上させる手術器具によって支えられています。信頼性の高い高性能インプラントシステムを求める外科医にとって魅力的な製品です。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の人工股関節置換市場は、大手多国籍企業によって支配されており、主要企業が過半数のシェアを占めています。材料、ロボット支援手術プラットフォーム、そして価値に基づくケアモデルにおける継続的なイノベーションによって、競争は熾烈になっています。主要な戦略的取り組みとしては、耐久性の高い高品質インプラントの研究開発への多額の投資、製品ポートフォリオと地理的範囲の拡大のための戦略的買収、そしてインプラント、機器、データ分析を組み合わせ、手術成績と病院の効率性を向上させる統合型デジタル手術エコシステムの開発などが挙げられます。例えば、2024年3月、ストライカーは、フランスに拠点を置く人工関節置換企業であるSERF SASをMenixから買収したことを発表しました。

人工股関節置換市場の企業概要:

最近の動向

- 2025年10月、ジンマー・バイオメット・ホールディングス社は、世界初となるヨウ素処理人工股関節全置換システムが、米国食品医薬品局(FDA)より画期的医療機器指定を受けたことを発表しました。これは、ジンマー・バイオメット社の歴史上、この指定を受けた初の製品となります。

- 2025年6月、ジョンソン・エンド・ジョンソン メドテックは、KINCISE 手術自動化システムの発売を発表しました。これは、初回および再手術の股関節置換術と再手術の膝関節置換術の両方において、手術効率の向上、制御性の向上、および手動による衝撃に比べて外科医の身体的負担の軽減を目的として設計された次世代の自動化電動ツールです。

- 2024 年 12 月、スミス・ネフューは、CORIOGRAPH 術前計画およびモデリング サービスが米国食品医薬品局により人工股関節全置換術 (THA) 向けに承認されたことを発表しました。

- 2024年12月、 OrthAlign社は、ハンドヘルド型インプラント「Lantern Hip」の臨床使用に初めて成功したという重要な節目を発表しました。この手術は、ニューヨーク州ニューヨーク市にあるHospital for Special Surgery(HSS)の著名な整形外科医、エドウィン・スー医師によって執刀されました。

- Report ID: 4440

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。