高温樹脂市場の見通し:

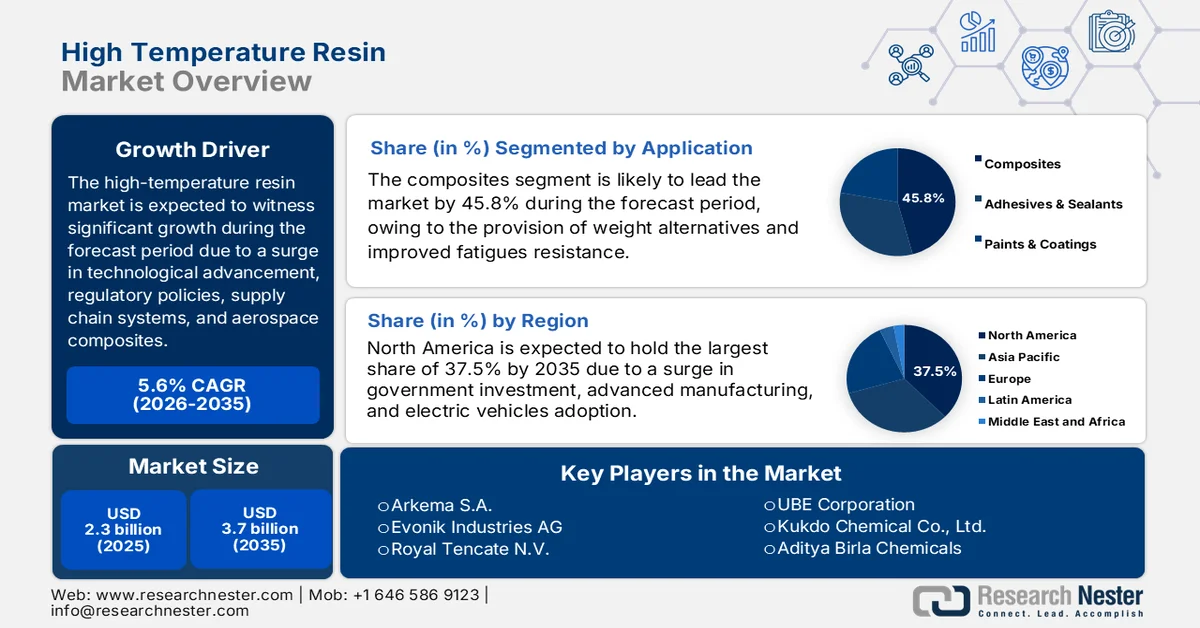

高温樹脂市場規模は2025年には23億米ドルを超え、2035年末までに37億米ドルに達すると予測されており、予測期間(2026年~2035年)における年平均成長率(CAGR)は5.6%です。2026年における高温樹脂の市場規模は24億米ドルと評価されています。

世界の高温樹脂市場は現在、産業用途の多様化、技術進歩、規制枠組みによって大きく推進される変革期を迎えています。さらに、地域化されたサプライチェーン、高度な航空宇宙複合材料、デジタル化された製造統合も市場の成長を後押ししています。OECDが2023年に発表した公式統計によると、軌道上の運用衛星の数は、2022年時点で約3,300基から6,700基以上に増加しました。この成長は、低軌道における商用衛星ブロードバンドの展開によって大きく促進されており、市場拡大にプラスの影響を与えています。さらに、宇宙関連の政府開発援助は7億人以上に及び、各国で適切なコミットメントが大幅に増加しているため、高温樹脂市場の成長を促進するのに適しています。

さらに、インダストリー4.0の統合、地域化されたサプライチェーン、航空宇宙複合材の採用、循環型経済の実践は、世界の高温樹脂市場を押し上げる要因となっている特定のトレンドです。2023年2月にPhysics Openが発表した記事によると、世界の塗料およびコーティング業界は2026年末までに6.0%成長すると予測されており、西ヨーロッパと北米の国際的な建築建設の力強い最適化によってその成長が促進されると予測されています。また、ヨーロッパは世界第2位の経済規模であり、世界の収益の27%以上を占めています。さらに、米国のグリーンコーティング業界は271億米ドルの価値があり、国際市場の29.4%を占めています。したがって、このような多機能コーティング製造の発展に伴い、市場の重要性は徐々に高まっています。

キー 高温樹脂 市場インサイトの概要:

地域の注目ポイント:

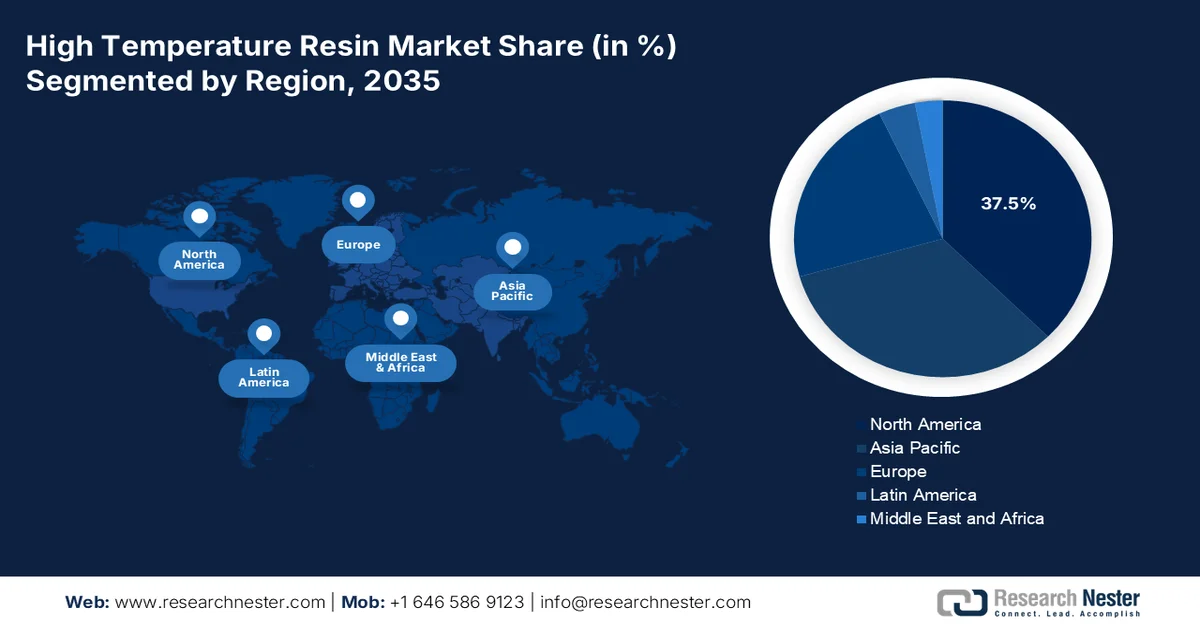

- 北米は、航空宇宙・防衛産業の好調と電気自動車製造の増加に支えられ、2035年までに高温樹脂市場において37.5%のシェアを占めると予測されている。

- アジア太平洋地域は、急速な工業化と航空宇宙・電子機器製造活動の拡大に後押しされ、2026年から2035年にかけて最も急速な成長を遂げると予測されている。

セグメント分析:

- 用途分野における複合材料のサブセグメントは、自動車や航空宇宙といった要求の厳しい環境において、金属に代わる軽量で高性能な材料の採用が増加していることを背景に、2035年までに高温樹脂市場において45.8%のシェアを占めると予測されている。

- 樹脂の種類別セグメントでは、エポキシ樹脂が2035年までに2番目に大きなシェアを獲得すると予測されている。これは、エポキシ樹脂が過酷な使用条件下でも接着強度、構造的完全性、耐薬品性を維持できる能力によるものである。

主な成長トレンド:

- インフラの拡張

- 電池製造の増加

主な課題:

- 原材料費の高騰とサプライチェーンの不安定性

- 厳格な環境規制とそれに伴う費用

主要企業: Solvay SA、Huntsman Corporation、BASF SE、Hexcel Corporation、Saudi Basic Industries Corporation (SABIC)、Henkel AG & Co. KGaA、Dow Inc.、Hexion Inc.、Mitsui Chemicals Inc.、Wacker Chemie AG、DIC Corporation、Arkema SA、Evonik Industries AG、Royal Tencate NV、UBE Corporation、Kukdo Chemical Co., Ltd.、Aditya Birla Chemicals、AGC Chemicals Americas, Inc.、Nexam Chemical AB、RTP Company。

グローバル 高温樹脂 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 23億米ドル

- 2026年の市場規模: 24億米ドル

- 予測市場規模: 2035年までに37億米ドル

- 成長予測:年平均成長率5.6%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに37.5%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:アメリカ合衆国、中国、ドイツ、日本、韓国

- 新興国:インド、ブラジル、メキシコ、インドネシア、ベトナム

Last updated on : 9 March, 2026

高温樹脂市場 - 成長促進要因と課題

成長の原動力

- インフラの拡大:アフリカとアジアにおける大規模プロジェクトの存在は、建設およびコーティング材料向けの高温樹脂市場の需要を牽引しています。IBEF組織が2025年11月に発表した公式統計によると、インフラはインドが26兆米ドル規模の経済大国へと成長する上で重要な推進力となっています。これに基づき、1.3兆米ドル規模の国家インフラ整備計画「Gati Shakti」は、この分野における効果的かつ体系的な改革を確実にするための適切な先駆けとなっています。さらに、2,920億米ドルの投資を伴う約3,500件のプロジェクトが、インド全土の高温樹脂市場を活性化させています。

- バッテリー製造の増加:電気自動車の普及が世界的に加速する中、高温樹脂市場は電気自動車用バッテリーの安全性と絶縁性にとって極めて重要です。2026年2月にIEAが発表した記事によると、世界のリチウムイオン電池産業は2025年時点で1,500億米ドルを超え、2024年から20%以上増加しています。さらに、リチウムイオン電池全体の導入量の70%以上を電気自動車が占め、次いでバッテリーエネルギー貯蔵が15%以上を占めています。これは、電力システムの柔軟性を提供する上でバッテリーの役割が拡大していることを明確に示しており、市場の拡大にプラスの影響を与えています。一方、2025年時点で世界のバッテリー需要のほぼ半分は携帯電子機器によるものであり、各国で高温樹脂市場を強化するのに適しています。

- 防衛投資の急増:特にアジア太平洋、ヨーロッパ、米国における防衛予算の増加は、軍事用途における耐熱複合材料の需要を押し上げています。2026年2月の国際戦略研究所(IISS)の記事によると、防衛支出は増加しており、2025年には2兆6,000億米ドルに達し、2024年の2兆4,000億米ドルから増加しています。この増加は、中東とヨーロッパにおける堅調な支出増加によって大きく促進されています。さらに、ヨーロッパにおける防衛支出の伸びは続いており、ドイツは2022年の17%に対し、世界の21%以上を占め、その伸びを支えています。一方、ロシアの軍事支出は2025年に実質で3%増加し、支出消費はGDPの7.3%以上を占め、市場需要を押し上げています。

課題

- 原材料価格の高騰とサプライチェーンの不安定性:高温樹脂市場は、原材料価格の継続的な変動とサプライチェーンの混乱という大きな逆風に直面しています。ビスフェノールA誘導体などの主要な芳香族モノマーは価格変動を経験しており、エポキシ樹脂、ポリイミド樹脂、ポリアリレート樹脂など、あらゆる種類の樹脂メーカーの生産経済に直接的な影響を与えています。こうしたコスト圧力は、原材料が総生産コストのかなりの部分を占める特殊樹脂において特に深刻です。地政学的要因とエネルギー市場の混乱は、特殊化学品のサプライチェーンに引き続き負担をかけ、供給と価格の両方において予測不可能な状況を生み出しています。

- 厳しい環境規制とコンプライアンス費用:化学物質排出、作業員の安全、材料のリサイクル性に関する新たな規制により、高温樹脂市場のメーカーはコンプライアンス上の大きな課題に直面しています。欧州のREACH指令の更新や北米の同様の規制枠組みは、追加の試験、認証、およびプロセス変更要件を通じて、持続可能な配合に関する研究開発投資を大幅に促し、生産コストを押し上げています。この規制圧力の具体的な例として、自動車用塗料用途のポリアミドイミド(PAI)樹脂によく使用される溶剤であるN-メチル-2-ピロリドン(NMP)が挙げられます。

高温樹脂市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

5.6% |

|

基準年市場規模(2025年) |

23億米ドル |

|

予測年市場規模(2035年) |

37億米ドル |

|

地域的範囲 |

|

高温樹脂市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションセグメントの一部である複合材料サブセグメントは、2035年末までに高温樹脂市場で45.8%という最高のシェアを獲得すると予測されています。このサブセグメントの成長は、重要な環境における金属の代替としての役割、軽量化、自動車および航空宇宙用途向けの最適化された疲労耐性、優れた熱酸化安定性といった点において、非常に重要であることから大きく推進されています。Renewable and Sustainable Energy Reviewsが2026年1月に発表した公式統計によると、固体廃棄物の排出は継続し、2050年末までに260万トンの温室効果ガス排出量を占めると予測されています。そのため、固体廃棄物管理は持続可能な開発目標を達成するための不可欠な基本要素となり、このサブセグメントの成長を促進しています。

樹脂タイプ別セグメント分析

予測期間終了までに、樹脂タイプのエポキシセグメントは、高温樹脂市場で2番目に高いシェアを占めると予測されています。このセグメントの成長は、標準的な樹脂が通常機能しない環境で接着強度、構造的完全性、耐薬品性を維持するという側面によって推進されています。2025年5月に米国国際貿易委員会が発表したデータレポートによると、2022年時点でエポキシの輸入は世界全体の23.1%を占めていました。さらに、同年、エポキシの供給源は中国とインドから23.7%、その他の国から6.3%でした。また、2023年から2024年の間に、中国とインドからのこの特定の輸入は19.3%を占めました。さらに、2022年の総輸入は29.9%、中国からの輸入は37.2%を占めており、世界的にこのセグメントを強化するのに適しています。

最終用途産業セグメント分析

最終用途産業別に見ると、高温樹脂市場において、航空宇宙・防衛分野は、規定の期間終了までに3番目に高いシェアを獲得すると予想されています。この分野の発展は、主要経済圏における絶え間ない軽量化の必要性、次世代プラットフォームの開発、および継続的な防衛近代化予算によって、2035年まで最も有望な貢献分野の一つとしての地位を維持することで大きく推進されています。さらに、この分野は、確立された航空宇宙製造基盤と継続的な研究開発投資により、北米が圧倒的な地位を占めていることから、非常に重要な位置を占めています。ボーイングやエアバスなどの主要航空機メーカーは、燃費向上と軽量化のために、最新の航空機モデルに高温複合樹脂をますます多く組み込んでおり、これらの材料は現在、機体、エンジン部品、および重要な構造部品に不可欠なものとなっています。

高温樹脂市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

樹脂の種類 |

|

最終用途産業 |

|

温度範囲 |

|

製造工程 |

|

サプライチェーンの役割 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

高温樹脂市場 - 地域別分析

北米市場のインサイト

高温樹脂市場において、北米は2035年末までに37.5%という最大のシェアを獲得すると予測されている。同地域の市場成長は主に防衛・航空宇宙産業、材料科学と先端製造業への政府の多額の投資、電気自動車の普及拡大によるものである。米国国立標準技術研究所(NIST)が2026年3月に発表した公式統計によると、米国の製造業は2023年時点で国内総生産(GDP)に2兆4000億米ドル貢献しており、これは同国経済の10.2%を占めている。さらに、製造業の直接的および間接的な付加価値は、GDPの約16.2%に大きく貢献している。また、2024年時点で国内産業の従業員数は1500万人に達しており、これは全雇用の9.3%を占め、同地域の高温樹脂市場の成長にプラスの影響を与えている。

米国製造業サブセクターの発展分析(2026年)

製造業のサブセクター | 成長率(10億米ドル) |

食品、飲料、タバコ | 288 |

コンピュータ、電子機器、光学製品 | 384 |

化学薬品および医薬品 | 405 |

加工金属及び製品(機械を除く) | 223 |

自動車、トレーラー、その他の輸送機器 | 302 |

その他の非金属鉱物製品、コークス、精製石油 | 134 |

機械設備(その他) | 165 |

繊維製品、衣料品、皮革製品 | 24 |

家具、宝飾品、おもちゃ、機器の設置・修理 | 148 |

木材、紙、印刷、メディア制作、コルク(家具を除く) | 146 |

ゴム・プラスチック製品 | 83 |

出典: NIST

米国の高温樹脂市場は、防衛産業の存在、電気バッテリーの急速なイノベーションと製造拡大、革新的な製造に対する連邦政府の投資、強力な研究開発インフラ、電子機器用途の成長、サプライチェーンの回復力に対する戦術的な重点により、著しく成長しています。2024年9月に議会が発表した政府の推計によると、米国の防衛への年間支出は平均8.4%増加しており、研究開発、評価、試験、調達への年間支出はそれぞれ19.7%増加しています。さらに、防衛請負業者の大部分は中小企業であり、国防総省(DOD)の契約義務のごく一部しか受けていません。また、25,000社から35,000社の中小企業が直接契約義務を大幅に獲得し、国内市場を活性化させています。

米国に拠点を置く防衛関連企業トップ5(2022年)

組織 | 本社所在地 | 国防総省の契約上の義務 | 全体の時価総額 | 従業員 |

ロッキード・マーティン | ベセスダ | 445億米ドル | 1363億米ドル | 122,000 |

RTX | アーリントン | 254億米ドル | 1600億米ドル | 18万5000人 |

ジェネラル・ダイナミクス | レストン | 215億米ドル | 830億米ドル | 111,000 |

ボーイング社 | アーリントン | 142億米ドル | 986億米ドル | 171,000 |

ノースロップ・グラマン | フォールズチャーチ | 128億米ドル | 760億米ドル | 101,000 |

出典:議会

クリーンテクノロジーとCCUSインフラ開発、クリーン水素投資税額控除、航空宇宙分野のイノベーション、持続可能な化学と環境リーダーシップ、産学連携は、カナダの高温樹脂市場を押し上げる要因となっています。2025年9月にカナダ政府が発表した記事によると、同国の航空宇宙産業はGDPに約290億米ドル貢献しており、その収益の75%以上が輸出によるものです。さらに、カナダ・インドネシア包括的経済連携協定(CEPA)では、発効時に課税対象となっている製品は、出力1,100kWを超えるターボプロペラとなる見込みです。また、CEPAではターボプロペラに対する5%の関税を10年以上かけて段階的に撤廃する予定であり、これが高温樹脂市場の成長を後押ししています。

アジア太平洋地域の市場インサイト

高温樹脂市場において、アジア太平洋地域は予測期間中に最も急速に成長する地域になると予想されています。この地域の市場発展は、韓国、インド、日本、中国などの国々における航空宇宙産業、電子機器製造業の拡大、および急速な工業化によって大きく推進されています。2022年4月にNITIが発表した州別公式統計によると、インドでは国内電子機器セクターを強化し、2026年末までに3,000億米ドルの売上高を達成することを目標とした国家電子機器政策が宣言されました。さらに、アトマニルバル・バーラト・ミッションでは、国内の電子機器生産が370億米ドルから747億米ドルに増加し、18%の成長を示しました。したがって、国内におけるこのような発展により、地域全体の市場には大きな成長機会があります。

中国の高温樹脂市場は、政府主導の持続可能性イニシアチブ、航空宇宙複合材料の力強い拡大、厳しい排出基準の存在、半導体グレード樹脂への多額の投資により、勢いを増している。2025年9月にITAが発表した政府の推計によると、中国民用航空局(CAAC)は、旅客数が7億3000万人、貨物と郵便物の量が890万トンと過去最高を記録し、それぞれ前年比17.9%増、22.1%増となったと報告している。この成長は、関税免除の少額免除措置の恩恵を受けやすい欧米での小包販売など、越境ECの急増によるものである。そのため、このような成長機会により、中国の市場は徐々に拡大している。

革新的な化学技術への資金提供の増加、研究開発投資、電気自動車製造、航空宇宙、電子機器組立の急速な拡大により、インドの高温樹脂市場は拡大しています。2026年3月のPIB政府記事によると、インドの世界の化学産業シェアは2030年末までに5~6%増加し、2040年末までに1兆米ドルの売上高を達成すると予測されています。さらに、バイオ医薬品SHAKTIへの140万米ドルの予算措置と、国内の3つの適切な化学パークは、将来に向けた適切なアプローチです。また、インドの化学産業全体の生産額は2,134億米ドルと評価されており、特に農薬や染料などの分野では、国内市場を強化するのに適しています。

欧州市場のインサイト

高温樹脂市場において、欧州は予定期間終了までに著しい成長を遂げると予測されています。この地域の市場成長は、自動車製造拠点の存在、厳格な環境規制、そして持続可能な化学技術の発展におけるリーダーシップによって牽引されています。欧州委員会が2025年に発表した公式統計によると、この地域の自動車産業は1,380万人に直接的および間接的な雇用機会を提供しており、これは地域全体の雇用の6.1%に相当します。さらに、260万人が自動車の直接製造に従事しており、これは製造業における地域雇用の8.5%を占めています。加えて、欧州委員会は、この地域の自動車産業の競争力を維持し、世界的な技術的リーダーシップを確固たるものにするために、技術の調和を支援しており、これが市場の成長にプラスの影響を与えています。

ドイツの高温樹脂市場は、大規模な化学産業の存在、電気自動車プラットフォーム向け軽量材料を求めるメーカー、および高度な熱管理ソリューションへの移行により、注目度が高まっています。2026年にIEAが発表した記事によると、ドイツの気候法では、2030年末までに電力供給全体の80%、2035年末までに100%が再生可能エネルギー源から供給されることが期待されています。さらに、再生可能エネルギー計画における主要な法改正により、2030年末までに陸上風力発電100~110GW、太陽光発電200GW、洋上風力発電30GW、水素10GWの目標が効果的に支援されており、これらは2030年末までに達成される予定です。さらに、エネルギー効率法に基づき、ドイツは2030年までにエネルギー消費量を約500TWh削減する取り組みを展開しており、市場への注目度を高めるのに適した状況となっています。

航空宇宙製造エコシステムの存在、化学産業への寛大な政府予算配分、および先端材料研究への注力は、英国の高温樹脂市場を強化するのに適した特定の要因です。2025年6月の英国政府の記事によると、英国政府は、エアバスやロールス・ロイスなどの組織にわたる最先端のグリーン航空宇宙ベースの技術プロジェクトのために、業界と3億3300万米ドルを超える共同産業投資を宣言しました。一方、航空宇宙産業は、10万人の直接雇用機会を効果的にサポートし、2024年時点で推定171億米ドルを経済に貢献しており、前年比50%の増加を示しています。さらに、産業大臣は、先進防衛および製造の成長を加速させ、それによって市場拡大にプラスの影響を与える政府の近代化された産業戦略を導入しました。

陸上風力発電100~110GW、太陽光発電200GW、洋上風力発電30GW、水素10GWという目標を2030年末までに達成することを支援します。さらに、エネルギー効率法に基づき、2030年までにエネルギー消費量を約500TWh削減する取り組みを進めており、市場への露出を高めるのに適した環境を整えています。

航空宇宙製造エコシステムの存在、化学産業への寛大な政府予算配分、および先端材料研究への注力は、英国の高温樹脂市場を強化するのに適した特定の要因です。2025年6月の英国政府の記事によると、英国政府は、エアバスやロールス・ロイスなどの組織にわたる最先端のグリーン航空宇宙ベースの技術プロジェクトのために、業界と3億3300万米ドルを超える共同産業投資を宣言しました。一方、航空宇宙産業は、10万人の直接雇用機会を効果的にサポートし、2024年時点で推定171億米ドルを経済に貢献しており、前年比50%の増加を示しています。さらに、産業大臣は、先進防衛および製造の成長を加速させ、それによって市場拡大にプラスの影響を与える政府の近代化された産業戦略を導入しました。

高温樹脂市場の主要プレーヤー:

- ソルベイSA(ベルギー)

- ハンツマン・コーポレーション(米国)

- BASF SE(ドイツ)

- ヘクセル・コーポレーション(米国)

- サウジ基礎産業公社(SABIC)(サウジアラビア)

- ヘンケルAG & Co. KGaA(ドイツ)

- ダウ社(米国)

- ヘキシオン社(米国)

- 三井化学株式会社(日本)

- ワッカー・ケミーAG(ドイツ)

- DIC株式会社(日本)

- アルケマSA(フランス)

- エボニック・インダストリーズAG(ドイツ)

- ロイヤル・テンケートNV(オランダ)

- UBE株式会社(日本)

- ククドケミカル株式会社(韓国)

- アディティヤ・ビルラ・ケミカルズ(インド)

- AGCケミカルズ・アメリカズ社(日本/米国)

- ネクサム・ケミカルAB(スウェーデン)

- RTP社(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- ソルベイ社は、高温樹脂市場における主要企業であり、特殊化学品分野における豊富な専門知識を活かし、航空宇宙、自動車、エレクトロニクスといった高度な用途向けに幅広い高性能ポリマーを提供しています。同社は、持続可能性とイノベーションに重点を置き、極限的な高温環境の厳しい要件を満たす先進的な樹脂配合の開発に取り組んでいます。

- ハンツマン社は、高温下での構造的完全性が求められる航空宇宙部品や産業機械などの用途に不可欠な、高温エポキシ樹脂の世界的な大手メーカーです。同社の先進的な材料は、高温耐性複合材料に使用される航空宇宙および輸送分野においても重要な役割を果たしています。

- BASF SEは、高性能ポリマーにおける革新的なソリューションで知られており、自動車やエレクトロニクスなどの業界において、耐久性と効率性を向上させる材料を開発するために高度な技術を活用しています。同社は、幅広い産業用途に対応する高品質で耐熱性の高い材料の提供に注力しています。

- ヘクセル社は、耐熱性複合樹脂市場における有力企業であり、軽量性と耐熱性が極めて重要な航空宇宙産業などに不可欠な材料を提供しています。同社の樹脂は、過酷な条件下でも性能を維持するように設計されており、航空機をはじめとする高度な用途向け部品の製造を支えています。

- サウジ基礎産業公社(SABIC)は、革新的な耐熱材料の主要サプライヤーであり、熱安定性の向上を必要とする用途を含む、さまざまな産業用途向けに持続可能で高品質なソリューションを提供しています。同社は、自動車およびエレクトロニクス分野の需要の高まりに対応するため、特殊な高性能ポリマーと改質ABS樹脂を提供しています。

グローバル市場で事業を展開する主要企業のリストは以下のとおりです。

世界の高温樹脂市場は、グローバルな化学コングロマリットと特殊高性能材料企業が市場シェアを競い合う、統合された競争環境を特徴としています。主要企業は、航空宇宙および防衛用途の厳しい要求を満たす耐熱性を備えたポリイミド、ビスマレイミド(BMI)、シアネートエステルなどの樹脂化学におけるイノベーションに戦略的に注力しています。重要な戦略的取り組みの一つは、生産コストを削減し、より複雑な形状を実現するための、オートクレーブ外(OOA)プロセスや積層造形(3Dプリンティング)などの先進的な製造技術への投資です。さらに、2025年10月、東レ株式会社は、熱硬化性樹脂から作られる多様な炭素繊維強化プラスチックを分解するリサイクル技術の開発に成功しました。これは、繊維の表面品質と強度を維持しながら実現できるため、高温樹脂産業の強化につながります。

高温樹脂市場の企業動向:

最近の動向

- 2026年3月、 Syensqoは高性能で持続可能な複合材料を発表しました。これは特に自動車および航空宇宙産業におけるイノベーションを目的としており、製造の循環性と効率性の向上に貢献します。

- 2025年10月、クラリアントはポリエステル重合用の最新のAddWorksチタン専用触媒ソリューションを発表しました。これは、サプライチェーンのリスクと環境問題の両方に対応する、従来のアンチモン系触媒に代わる高性能かつ持続可能な代替品を提供するものです。

- 2025年4月、 Cambium社は、同社の優れた耐熱樹脂システム「ApexShield 1,000」の発売を発表しました。この新製品により、部品製造業者は、極超音速滑空体やロケットノズル延長部などの過酷な環境下で使用される部品の炭素繊維強化複合材の製造速度を大幅に向上させることが可能になります。

- Report ID: 8423

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。