高密度ポリエチレン市場の見通し:

高密度ポリエチレン市場規模は2025年に601億米ドルを超え、2035年末までに964億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)5.4%で成長します。2026年には、高密度ポリエチレンの業界規模は633億米ドルに達すると推定されています。

高密度ポリエチレン(HDPE)市場は現在、世界中で成長しており、現在のトレンドでは高度な製造、リサイクル、持続可能性が重視されています。一方、循環型経済戦略、インフラ拡張、包装需要に対する規制支援という側面も、市場の露出を促進しています。米国エネルギー省が2025年1月に発表した公式統計によると、新興エネルギー技術は約130兆米ドルの経済機会をもたらします。したがって、この潜在的な利点を実現するために、米国は製造プロセスと材料のための堅牢でより安全な国内サプライチェーンシステムを構築する必要があります。さらに、2022年10月のNLMの記事によると、プラスチック包装材料のうち、国際的に包装材料として意図的にリサイクルされているのはわずか2%です。さらに、プラスチックベースの包装品の30%は小さすぎるか複雑すぎるためリサイクルできませんが、それにもかかわらず、包装材料の需要は依然として非常に高くなっています。

さらに、リサイクルと持続可能性への重点の高まり、高度な製造業への移行、包装の優位性、そして建設とインフラの成長は、高密度ポリエチレン(HDPE)市場を世界的に牽引する他の要因です。2023年12月にJournal of Environmental Managementに掲載された記事によると、都市固形廃棄物プラスチックの8.6%がリサイクルされ、75.9%が埋め立てられています。また、プラスチックの総生産量は3億1,100万トンで、2050年末までに3倍になると予測されています。さらに、2023年時点で、特に米国では収集された家庭ごみの埋め立て処分は1億7,700万米ドルの価値があり、一方、リサイクルシステムの導入により処理費用は2億1,800万米ドルに増加しており、世界的な市場拡大に適しています。

キー 高密度ポリエチレン(HDPE) 市場インサイトの概要:

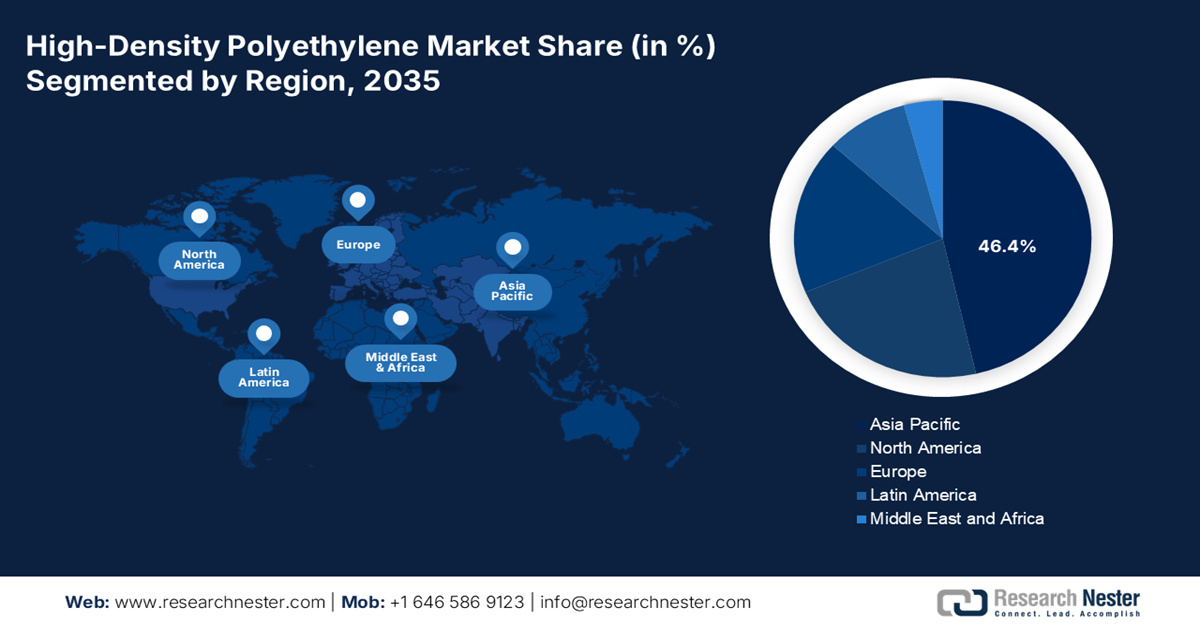

地域別洞察:

- アジア太平洋地域は、インフラ投資の拡大、政府支援による化学産業の取り組み、リサイクル可能なプラスチックの採用の増加に支えられ、2035年までに高密度ポリエチレン市場で46.4%のトップシェアを獲得すると予測されています。

- ヨーロッパは、厳格な化学物質安全基準、自動車の軽量化の需要、公共支出、持続可能な化学技術の進歩に刺激され、2035年までに最も急速な成長を記録すると予測されています。

セグメント分析:

- フィルムおよびシートサブセグメントは、電子商取引、小売、農業における軽量で耐久性があり、リサイクル可能な包装形式に対する需要の高まりに支えられ、2035年までに高密度ポリエチレン市場で38.8%の支配的なシェアを獲得すると予測されています。

- スラリープロセスセグメントは、コスト効率の高い拡張性と、パイプ、フィルム、容器向けの優れた機械的性能を備えた高分子量HDPEを生産する能力によって強化され、2035年までに第2位のシェアを確保すると予想されています。

主な成長傾向:

- 自動車の軽量化の増加

- インフラ拡張の急増

主な課題:

- 環境規制とリサイクル義務

- 原料価格の変動

主要企業: ExxonMobil Chemical Company、Dow Inc.、Chevron Phillips Chemical Company LLC、LyondellBasell Industries NV、SABIC – Saudi Basic Industries Corporation、Borealis AG、INEOS Group Holdings SA、Reliance Industries Limited、Formosa Plastics Corporation、China Petroleum & Chemical Corporation – Sinopec、PetroChina Company Limited、TotalEnergies SE、三井化学株式会社、住友化学株式会社、Hanwha Solutions Corporation、LG Chem Ltd.、PTT Global Chemical Public Company Limited、Westlake Chemical Corporation、Qenos Pty Ltd.、Petronas Chemicals Group Berhad。

グローバル 高密度ポリエチレン(HDPE) 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 601億米ドル

- 2026年の市場規模: 633億米ドル

- 予測市場規模: 2035年までに964億米ドル

- 成長予測: 5.4% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋(2035年までに46.4%のシェア)

- 最も急成長している地域:ヨーロッパ

- 主要国:中国、アメリカ、日本、ドイツ、韓国

- 新興国:インド、ベトナム、インドネシア、タイ、メキシコ

Last updated on : 20 January, 2026

高密度ポリエチレン市場 - 成長要因と課題

成長の原動力

- 自動車軽量化の進展:高密度ポリエチレン(HDPE)市場は、車両重量の軽減と効率性の向上を目的とした部品や燃料タンクへの活用にますます重点を置いています。2025年4月にアレクサンドリア・エンジニアリング・ジャーナルが発表した公式統計によると、欧州は2030年末までに新車からの二酸化炭素排出量を37.5%削減するという目標を設定しています。同様に、米国の企業平均燃費(CAFÉ)基準では、全車平均燃費を1ガロンあたり54.5マイル(約84.3km/L)と定めています。さらに、電気自動車のバッテリーパックは車両総重量の約30%を占める傾向があります。そのため、他の部品の大幅な軽量化が不可欠となり、市場の世界的な露出を高めるのに適しています。

- インフラ拡張の急増:北米とアジア太平洋地域での大規模な下水道・水道プロジェクトの存在は、高密度ポリエチレン市場の需要を容易に牽引しています。2024年2月にInvest India Governmentが発表した記事によると、インド政府は2024年時点で国内総生産(GDP)の3.3%をインフラ産業に寛大に割り当てるという公約を開始し、特に物流・運輸産業に重点を置いています。さらに、政府は運輸部門の目標も設定しており、2025年には20万キロの国道網を開発し、空港を220に拡張することに成功しています。さらに、政府の計画には、2030年末までに水路を運用し、35のマルチモーダル物流パークを建設することも含まれています。そのため、インフラ関連の省庁全体の予算支出は、2023年の約3.7 Lakh Croreから2024年には5 Lakh Croreに増加しました。

- 包装食品の消費量の増加:包装食品、飲料、消費財の増加は、高密度ポリエチレン(HDPE)市場を国際的に活性化させています。インド国際経済関係研究評議会が2023年8月に発表した記事によると、インドの超加工食品セクターは小売売上高で13.3%増加しました。さらに、このセクターは2032年末までに39%に達すると予想されており、市場への露出が急速に増加しています。さらに、生産量の約80%と販売量の70%以上は、独立系小規模食料品店または非組織化産業によって行われています。したがって、加工食品の継続的な増加に伴い、市場には大きな需要があります。

課題

- 環境規制とリサイクル義務:高密度ポリエチレン(HDPE)市場は、米国、欧州、アジア太平洋地域における厳格な環境規制の圧力に直面しています。各国政府は使い捨てプラスチックの禁止とリサイクル率の向上を義務付けており、これは包装材におけるHDPEの需要に直接的な影響を与えています。例えば、欧州化学物質庁(ECHA)は厳格な化学物質安全性およびリサイクル基準の遵守を義務付けており、米国環境保護庁(EPA)は持続可能な材料管理プログラムを推進しています。これらの政策は、化学的脱重合や機械的再処理といった高度なリサイクル技術への投資が必要となるメーカーのコンプライアンスコストを増大させ、市場拡大の阻害要因となっています。

- 原料価格の変動:高密度ポリエチレン市場の生産は、ナフサや天然ガスなどの石油化学原料に大きく依存しているため、業界は世界的な石油・ガス価格の変動の影響を受けやすい状況にあります。地政学的緊張、OPEC(石油輸出国機構)による生産決定、サプライチェーンの混乱などによって引き起こされる原油市場の変動は、HDPEの製造コストに直接的な影響を与えます。例えば、2022年のエネルギー危機の際には、欧州を拠点とする石油化学メーカーは原料価格の高騰に直面し、より安価なシェールガスを保有する中東や米国のメーカーに対する競争力が低下しました。米国エネルギー省(DOE)は、原料価格の変動が利益率を低下させ、HDPE生産能力への長期投資を阻害する可能性があると指摘しています。さらに、再生可能エネルギー源への移行は化石燃料の供給状況に不確実性をもたらし、コスト構造をさらに複雑化させています。

高密度ポリエチレン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

5.4% |

|

基準年市場規模(2025年) |

601億ドル |

|

予測年市場規模(2035年) |

964億ドル |

|

地域範囲 |

|

高密度ポリエチレン市場のセグメンテーション:

アプリケーションセグメント分析

アプリケーションセグメントの一部であるフィルムおよびシートサブセグメントは、2035年末までに高密度ポリエチレン(HDPE)市場で38.8%という最大のシェアを獲得すると予想されています。このサブセグメントの成長は、耐久性、耐湿性、そしてコスト効率の良さから、食品包装、工業用ラップ、ショッピングバッグ、農業用フィルムなどへの幅広い利用に大きく牽引されています。eコマースおよび小売セクターの成長は、軽量で柔軟な包装ソリューションの需要を大幅に押し上げています。さらに、HDPEのリサイクル性は世界的な持続可能性の要件を満たしており、EPA(米国)および欧州化学物質庁(ECHA)のリサイクル規制への準拠を目指す企業にとって好ましい選択肢となっています。各国政府は、使い捨てプラスチックよりもリサイクル可能なHDPEフィルムの使用を奨励する循環型経済イニシアチブを推進しています。

製造プロセスセグメント分析

予測期間の終了までに、製造プロセスの一部であるスラリープロセスセグメントは、高密度ポリエチレン市場で2番目に大きなシェアを占めると予測されています。このセグメントの成長は、炭化水素希釈剤中で起こる重合の側面によって大きく促進され、高分子量で優れた機械的特性を持つHDPEが製造されます。スラリープロセスは、強度と耐久性が重要なパイプ、フィルム、ブロー成形容器を必要とする用途に特に適しています。その人気の理由は、コスト効率、拡張性、汎用性であり、生産者が幅広いHDPEグレードを製造できることです。このプロセスにより、ポリマーの形態をより適切に制御できるため、一貫した製品品質が得られます。Chevron Phillips、Dow、SABICなどの大手メーカーは、大規模なHDPE生産にスラリー技術を採用しています。

原料セグメント分析

原料セグメントに基づくと、高密度ポリエチレン(HDPE)市場におけるナフササブセグメントは、規定のタイムラインの終わりまでに3番目に大きなシェアを占めると予想されています。このサブセグメントの発展は、HDPEを製造するための石油化学部門における重要性と、水蒸気分解によるエチレンモノマーの主要供給源としての役割によって大きく推進されています。さらに、さまざまな国にわたる組織的な貢献もこのサブセグメントを後押ししています。たとえば、2025年7月、ミッタル・エナジー・リミテッドはインドで3件の特許を成功裏に取得しました。そのうち2件は、原油パイプラインでナフサを同時に輸送することを可能にする、世界初のパイプラインピッグの設計を発表しました。さらに、3件目の特許は、グリーン酸水素ガスを生成するための装置を構成しており、サブセグメントを国際的に強化するのに適しています。

当社の高密度ポリエチレン(HDPE)市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

製造工程 |

|

原料 |

|

最終用途産業 |

|

製品形態 |

|

ワイヤー&ケーブル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

高密度ポリエチレン市場 - 地域分析

APAC市場インサイト

アジア太平洋地域のHDPE市場は、2035年末までに46.4%という最大のシェアを獲得すると予想されています。この地域の市場上昇は、政府主導の化学産業プログラム、インフラの拡張、リサイクル可能なプラスチックの需要の増加によって大きく推進されています。OECDが2025年7月に発表した公式統計によると、東南アジアと東アジアのプラスチック利用量は、最近の1,700万トンから2022年には1億5,200万トンに増加しています。さらに、ASEANプラス3(APT)諸国の一人当たりプラスチック利用量の平均は67kgで、これは通常、インドネシアのわずか29kgから韓国と日本の100kg以上までの範囲です。さらに、APT地域では、付加価値1000ドルごとに約3.5kgのプラスチック製品が組み込まれており、市場の上昇の見通しは楽観的です。

中国の高密度ポリエチレン市場は、石油化学能力への潤沢な投資、持続可能なプラスチックの優先化への重点的な取り組み、そしてリサイクルの義務化により、著しく成長しています。国務院新聞弁公室が2024年11月に発表した政府推計によると、中国は特に重点分野の設備更新や、優先分野の省エネ・炭素削減プロジェクトを支援するため、特別債に1,500億元(210億米ドル)を多額に割り当てています。これらのプロジェクトにより、200万台以上の設備更新が促進され、年間約2,500万トンの二酸化炭素排出量が削減されると推定されています。さらに、中国はエネルギー転換を強化し、クリーンエネルギーの消費と供給の両方を推進しており、これは市場の成長に適しています。

インドでは、持続可能な化学技術の優先と、自動車の軽量化、農業用灌漑パイプ、水道インフラにおけるHDPEの役割の重要性の高まりにより、高密度ポリエチレン(HDPE)市場も成長しています。ITAが2024年1月に発表した記事によると、同国の化学産業は2,200億米ドルと評価されており、さらに毎年9~12%の成長を続け、2026年末までに3,000億米ドルに達すると見込まれています。さらに、特殊化学品産業は業界全体の発展に大きく貢献すると予測されており、同年末までに400億米ドルに達すると見込まれています。国内の化学品生産量の約70%は国内で消費され、一方で汎用化学品は市場全体の25%を占めており、市場の成長見通しは明るいと言えます。

ヨーロッパ市場の洞察

欧州のHDPE市場は、予測期間中に最も急成長を遂げる地域として浮上すると予想されています。この地域の市場発展は、厳格な化学物質安全規制、自動車用途、政府支出、そして持続可能な化学技術の進歩によって大きく推進されています。さらに、2024年7月に欧州議会が発表した公式統計によると、欧州加盟国は2030年末までに温室効果ガスの純排出量を約55%削減することを約束しており、これは地域全体の市場成長を促進する上で好都合です。2023年5月のDOEデータレポートによると、様々な用途におけるガリウムヒ素ウェーハは6.5%の成長が見込まれており、一方、Horizon Europeの投資プログラムもこの地域の市場成長を後押ししています。

ホライズン・ヨーロッパのグリーンディール・プロジェクト(2024年)

プロジェクトの種類 | プロジェクト数 | 資金調達額(百万) | プロジェクトあたりの資金(百万) |

ホライゾンミッション | 111 | 881.4ユーロ | 7.9ユーロ |

ホライゾンクラスター | 1,681 | 9,750ユーロ | 5.8 |

欧州イノベーション評議会 | 202 | 522.5ユーロ | 2.6ユーロ |

ヨーロッパのイノベーションエコシステム | 14 | 2.7ユーロ | 0.2ユーロ |

出典:欧州議会

ドイツのHDPE市場は、政府支援の持続可能性プログラム、革新的なリサイクルインフラ、そして堅調な産業需要に由来するリーダーシップにより、ますます注目を集めています。クリーンエネルギーワイヤー機構が2024年3月に発表した公式統計によると、2022年時点で国内の12の大規模な化学生産施設が2,300万トンの二酸化炭素を排出しており、これは国の年間温室効果ガス排出量の約3%に相当します。さらに、通常はガスをベースとする複合発電設備が、排出量の約40%を占め、最大の排出量を占めています。これに続いて化学生産用の蒸気クラッカー施設が24%、アンモニア生産拠点が14%となっています。したがって、これらの排出量により、国は事実上高密度ポリエチレンに焦点を当てており、市場の需要を高めています。

ポーランドの高密度ポリエチレン(HDPE)市場も、インフラの近代化、包装需要の増加、政府による化学セクターへの取り組みの増加により発展しています。2024年1月にITAが発表した公式統計によると、現在の地域資金スキームに基づき、ポーランド政府は鉄道インフラに175億米ドル、道路インフラに366億米ドルを惜しみなく投資する計画です。さらに、ポーランドには全長約1,300マイルの高速道路と3,807本の高速道路からなる広大な道路網があります。この点で、インフラ省は、政府が計画している国内道路への投資リストを示す新しい道路プログラムの草案を策定しました。総額は推定655億米ドルで、最新の作業420億米ドルと継続中の作業235億米ドルが含まれており、市場に大きな成長の機会があることが示されています。

北米市場の洞察

北米の高密度ポリエチレン市場は、定められたタイムラインの終了までに大幅な成長が見込まれています。この地域における市場の成長は、自動車の軽量化、構造、および包装に大きく牽引されています。さらに、米国環境保護庁(EPA)は厳格なリサイクル目標を積極的に義務付けており、リサイクル可能なHDPE包装フィルムの必要性が高まっています。米国エネルギー省(DOE)が2025年に推定した政府データによると、車両重量を10%適切に削減すると、燃費は6%から8%最適化される傾向があります。したがって、鋳鉄や従来の鋼鉄部品を、高強度マグネシウム合金、鋼鉄、ポリマー複合材料、炭素繊維、アルミニウム合金などの軽量材料に置き換えることで、車両のシャーシと車体の重量を約50%削減できます。したがって、革新的な材料によって保証される高効率エンジンと軽量部品の活用は、この地域の市場を活性化させるのに適しています。

米国の高密度ポリエチレン(HDPE)市場は、インフラ投資、リサイクルおよび持続可能性に関する規制の存在、原料およびエネルギーの利点、そしてコンプライアンスと安全性への配慮により、市場への露出が高まっています。2026年に政府財務担当者協会が発表した公式統計によると、インフラ投資・雇用法(IIJA)、別名超党派インフラ法(BIL)は、インフラおよび交通支出に1.2兆米ドルを承認しました。さらに、5,500億米ドルが、電力・エネルギーインフラ、ブロードバンドインターネットへのアクセス、水道インフラなど、特に電力・エネルギーインフラに焦点を当てた新たなプログラムや投資に割り当てられています。したがって、このような投資プログラムにより、米国の市場には大きな成長機会が存在します。

カナダのHDPE市場も、クリーンエネルギー化学物質、循環型経済政策、インフラと建設の成長、産業協力に対する政府の資金提供の面から成長しています。 カナダ政府が2026年1月に発表した記事によると、重要鉱物インフラ基金(CMIF)は、国内の重要鉱物を拡大するためのクリーン輸送およびエネルギーインフラプロジェクトに、2030年末までに約15億米ドルの連邦資金を提供します。 この特定の基金は、15の重要鉱物、33の輸送およびエネルギーインフラプロジェクト、6つのショベルベースプロジェクト、27の建設前プロジェクト、12の輸送インフラ、17のエネルギーインフラ、および4つのエネルギーと輸送プロジェクトを対象としています。 さらに、約3億600万米ドルがCMIFの資金拠出によって宣言されており、市場の活性化に適しています。

高密度ポリエチレン市場の主要プレーヤー:

- エクソンモービルケミカルカンパニー(米国)

- ダウ社(米国)

- シェブロン・フィリップス・ケミカル・カンパニーLLC(米国)

- LyondellBasell Industries NV(オランダ)

- SABIC – サウジ基礎産業公社(サウジアラビア)

- Borealis AG(オーストリア)

- INEOSグループホールディングスSA(英国)

- リライアンス・インダストリーズ・リミテッド(インド)

- フォルモサプラスチックスコーポレーション(台湾)

- 中国石油化工集団(シノペック、中国)

- ペトロチャイナ・カンパニー・リミテッド(中国)

- TotalEnergies SE(フランス)

- 三井化学株式会社(日本)

- 住友化学株式会社(日本)

- ハンファソリューションズ株式会社(韓国)

- LG化学株式会社(韓国)

- PTTグローバルケミカルパブリックカンパニーリミテッド(タイ)

- ウェストレイクケミカルコーポレーション(米国)

- Qenos Pty Ltd.(オーストラリア)

- Petronas Chemicals Group Berhad (マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- エクソンモービル・ケミカル・カンパニーは、統合石油化学事業と低コストのシェールガス原料へのアクセスを活用し、世界最大級のHDPE生産企業の一つです。同社は、包装材やフィルム向けの高性能HDPEグレードに注力し、高度なリサイクル技術を活用したサステナビリティへの取り組みを推進しています。

- Dow Inc. はHDPE 市場で大きなシェアを占めており、収益は を超えています。同社の戦略は、米国 EPA の持続可能性プログラムによるパートナーシップに支えられた、特にリサイクル可能な HDPE フィルムなどの包装ソリューションのイノベーションに重点を置いています。

- シェブロン・フィリップス・ケミカル・カンパニーLLCは、パイプおよびブロー成形用途における強力なプレゼンスで知られる大手HDPEサプライヤーです。同社は、米国エネルギー省(DOE)が支援するクリーンケミカル生産の取り組みに沿って、米国メキシコ湾岸地域における石油化学生産能力の拡大に多額の投資を行っています。

- LyondellBasell Industries NVは、 HDPE市場で大きなシェアを占めています。同社は循環型経済の取り組みをリードし、欧州グリーンディールの要件を満たす機械的および化学的リサイクル技術の先駆者です。

- SABIC(サウジ基礎産業公社)は、2024年に膨大な量の化学物質を生産する世界的なHDPE大手です。同社のHDPEポートフォリオは中東のコスト優位性のある原料の恩恵を受けており、持続可能性プログラムはサウジアラビアのビジョン2030に沿ったバイオベースのポリマーと高度なリサイクルに重点を置いています。

以下は、世界の HDPE 市場で活動している主要企業の一覧です。

国際的な高密度ポリエチレン(HDPE)市場は競争が激しく、エクソンモービル、ダウ、サウジ工業団地(SABIC)、ライオンデルバセルなどが大規模生産と世界的な流通網を通じて市場シェアをリードしています。アジアに拠点を置くシノペック、ペトロチャイナ、リライアンス・インダストリーズ、LG化学といった企業は、地域の需要増大に対応するため、急速に生産能力を拡大しています。戦略的取り組みとしては、バイオ由来HDPE、リサイクル技術、そして持続可能性への配慮を目的とした循環型経済プログラムへの投資などが挙げられます。さらに、2025年8月、ルムス・テクノロジーは、ヴィオネオ社がベルギーの最新草の根施設に同社のノボレン・ポリエチレン技術を採用したことを発表しました。この施設は、世界初の工業規模の化石燃料フリープラスチック生産施設となる予定であり、高密度ポリエチレン産業の世界的な発展に貢献するでしょう。

高密度ポリエチレン(HDPE)市場の企業概要:

最近の動向

- 2026年1月、テクニップ・エナジーズは、マハラシュトラ州のムンバイ製油所とマディヤ・プラデーシュ州のビナ製油所における注目すべきプロジェクトについて、インド石油公社から2件の大型契約を獲得しました。この契約には、主に新しいポリエチレンおよびブテン-1ユニットの設計、調達、建設、試運転 (EPCC) が含まれています。

- 2025 年 5 月、 Borealis はドイツの最新の高溶融強度ポリエチレン (HMS PP) ラインに 1 億ユーロを超える多額の投資を行い、ポリマー業界全体を進化させる持続可能なソリューションを確保しました。

- 2025 年 1 月、 LyondellBasell は、Indian Oil Corporation Ltd. がインドにおける最新の年間 500 キロトンの高密度ポリエチレン インフラストラクチャに、同社の Hostalen Advanced Cascade Process (Hostalen ACP) テクノロジを選択したことを通知しました。

- Report ID: 8353

- Published Date: Jan 20, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。