ヘパリン市場の見通し:

ヘパリン市場規模は2025年に68億米ドルと評価され、2035年末までに112億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.8%で成長が見込まれます。2026年には、ヘパリン市場規模は71億米ドルに達すると推定されています。

ヘパリン市場は、心血管疾患の罹患率の増加、血栓関連疾患への意識の高まり、透析や手術などの医療処置における用途の拡大により、着実な成長が見込まれています。CDC(米国疾病対策センター)の2025年1月の公式統計によると、深部静脈血栓症や肺塞栓症を含む静脈血栓塞栓症は、米国で毎年最大90万人を悩ませ、推定6万~10万人の死因となっています。また、VTE症例の大部分は医療関連であり、入院、手術、または癌治療中または治療後に発生し、その多くは抗凝固療法や圧迫装置で予防可能であることも強調されています。したがって、これらの要因により、手術、癌治療、入院患者の治療および予防のための最前線の抗凝固剤としてのヘパリンに対する病院および臨床の需要が持続的に高まっています。

さらに、抗凝固薬の需要の高まりとバイオ医薬品製造の進歩が相まって、ヘパリンの入手しやすさと効率性は急速に向上しています。こうした状況において、CMSの最近の調査結果によると、HCPCS J0911タウロリジンおよびヘパリンカテーテルロックの支払額が絶えず変動していることは、透析分野における償還の動的な性質を浮き彫りにしています。こうした変化は、医療提供者、サプライヤー、そして業界関係者が調達および価格戦略を積極的に管理することを促しています。また、支払額が増減する時期を予測することで、関係者は在庫を最適化し、より良い供給契約を交渉し、付加価値のあるサービスを求めることができます。さらに、この変動的な支払環境はイノベーションを促進し、医療提供者は有利な償還期間を活用しながら、効率性と患者ケアを向上させることができます。全体として、こうした価格変動を理解し対応することで、ヘパリン市場における成長、コスト管理、そして戦略的ポジショニングの機会を創出することができます。

HCPCS J0911 タウロリジン&ヘパリンカテーテルロック:1.35 MG投与量における有効期間および支払い分析(米ドル)

有効期間 | お支払い金額 |

2026年1月1日から2026年3月31日まで | 5.635米ドル |

2025年10月1日~2025年12月31日 | 6.046米ドル |

指定されていない | 7.248米ドル |

2025年4月1日~2025年6月30日 | 8.106米ドル |

2024年7月1日~2024年9月30日 | 8.33米ドル |

出典: CMS

キー ヘパリン 市場インサイトの概要:

地域のハイライト:

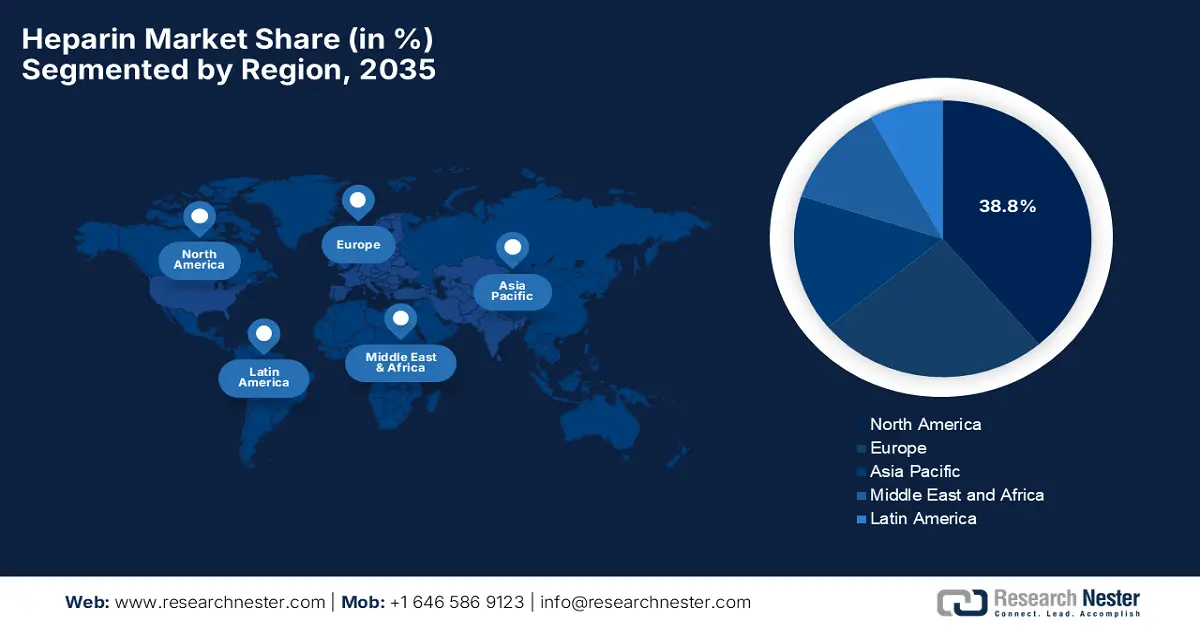

- 北米は、高度な医療インフラと、外科、心臓病学、集中治療の現場における抗凝固療法の広範な統合に支えられ、厳格な規制監視と供給多様化の取り組みによって強化され、2035年までにヘパリン市場で38.8%の収益シェアを占めると予測されています。

- アジア太平洋地域は、血栓塞栓症に対する意識の高まりと医薬品製造および診断能力の近代化に支えられた医療費の増加と病院ネットワークの拡大を反映して、2035年まで最も急速に成長する地域になると予想されています。

セグメント分析:

- 低分子量ヘパリン療法における皮下投与の広範な使用は、コスト効率、予測可能な抗凝固反応、および高リスク患者集団にわたる幅広い臨床的受容の恩恵を受けるため、2035年までに65.5%の収益シェアでヘパリン市場を支配すると予想されています。

- 低分子量ヘパリンセグメントは、良好な薬物動態、低い合併症リスク、および心血管ケアと外科的予防における利用の増加により、2035年までにヘパリン市場で大きな市場シェアを確保すると予測されています。

主な成長傾向:

- 心血管疾患の有病率の上昇

- 先進的なヘパリン製剤の採用

主な課題:

- サプライチェーンの動物由来原料への依存

- 規制および品質コンプライアンス

主要プレーヤー: Berry Global, Inc. (米国)、RKW Group / RKW SE (ドイツ)、Ginegar Plastic Products Ltd. (イスラエル)、Plastika Kritis SA (ギリシャ)、POLIFILM EXTRUSION GmbH (ドイツ)、Armando Álvarez Group (Grupo Armando Álvarez) (スペイン)、Agripolyane (フランス)、A. Politiv Ltd. (イスラエル)、Trioplast Industries AB (スウェーデン)、FVG Folien?Vertriebs GmbH (ドイツ)、三菱ケミカル株式会社 (日本)、Agriplast Tech India Pvt Ltd (インド)、Tuflex India (インド)、Thai Charoen Thong Karntor Co. Ltd. (TCT) (タイ)、Lumite, Inc. (米国)。

グローバル ヘパリン 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 68億米ドル

- 2026年の市場規模: 71億米ドル

- 予測市場規模: 2035年までに112億米ドル

- 成長予測: 5.8% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.8%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、中国、ドイツ、日本、英国

- 新興国:インド、ブラジル、韓国、シンガポール、オーストラリア

Last updated on : 15 January, 2026

ヘパリン市場 - 成長要因と課題

成長の原動力

- 心血管疾患の有病率の上昇:冠動脈疾患、心房細動、肺塞栓症などの心血管疾患の負担の増大は、ヘパリン市場の基本的な成長原動力です。これに関連して、世界保健機関は2025年7月に、心血管疾患が主な死因であり、2022年には約1,980万人が死亡し、心臓発作と脳卒中がこれらの症例の85%を占めると報告しました。この報告書ではまた、CVDによる死亡の大部分は低所得国と中所得国で発生しており、これらの国では早期発見、予防ケア、治療へのアクセスが限られているため、健康上および経済的負担が悪化していると述べられています。さらに、リスク要因には不健康なライフスタイル、高血圧や糖尿病などの基礎疾患が含まれており、予防、早期介入、公平な医療アクセスの必要性が強調されています。

- 先進的ヘパリン製剤の採用:従来の未分画ヘパリンと比較して、安全性プロファイルが優れ、薬物動態が予測可能で、投与が簡単な低分子量ヘパリンの使用拡大により、ヘパリン市場での採用が拡大しています。次世代ヘパリン製剤や新しい送達システムなどのイノベーションは、治療成果を向上させ、臨床応用を広げます。2024年6月、ROVIは、低分子量ヘパリンの製造に不可欠な1,200,000MIUの容量を持つ新しいヘパリンナトリウム生産ラインを追加することにより、スペインのエスクサル工場の拡張を完了したと発表しました。この開発は、欧州連合によって不可欠とみなされ、同社にとって戦略的セグメントであるLMWHに対するROVIの垂直統合戦略を強化します。さらに、この拡張により生産の自律性が高まり、先進的ヘパリン製剤のより広範な臨床使用がサポートされます。

- 規制支援と医薬品承認:最新のヘパリンベース製剤に対する規制当局の承認と支援政策は、製品ポートフォリオの拡充と、予測期間におけるヘパリン市場の発展を促進するでしょう。2024年5月、米国FDAは、Cortiva BioActive Surfaceを搭載したバージョンを含む、メドトロニック社の改良型MVR静脈リザーバーバッグの心肺バイパス手術での使用を承認しました。FDAはまた、これらのデバイスは、豚腸粘膜由来の非浸出性ヘパリンでコーティングされた血液接触面で構成されており、血栓抵抗性と血液適合性が向上していると言及しました。さらに、米国FDAは、一方向コックの更新を含む材料と設計の変更が、心臓手術中の安全かつ効果的な使用を提供する先行デバイスと実質的に同等であることを確認し、ヘパリン市場の拡大に貢献しています。

課題

- 動物由来原料へのサプライチェーン依存:ヘパリン市場における大きな課題は、豚腸粘膜などの動物由来原料への依存です。世界的にヘパリンは主に豚から供給されており、特に中国ではその傾向が顕著です。そのため、疾病の発生、地政学的緊張、貿易制限などによる供給途絶に対して脆弱です。一方、アフリカ豚コレラなどの人獣共通感染症は豚の個体数を減少させ、ヘパリンの供給量の変動や価格変動につながる可能性があります。また、大規模畜産に関する倫理的・環境的懸念も高まっています。こうした状況下で、企業は世界的な需要への安定供給を確保するとともに、バイオエンジニアリングヘパリンや微生物由来ヘパリンといった持続可能な代替品を模索する必要に迫られています。これらのソリューションには研究開発投資と規制当局の承認が必要であり、最終的には導入を遅らせる要因となっています。

- 規制および品質コンプライアンス:ヘパリンは重要な抗凝固剤であるため、ほぼすべての国の市場で規制当局の監視が厳しく行われています。FDA、EMA、PMDAなどの行政機関は、特に2008年のヘパリン偽造問題以降、厳格な品質管理、バッチ間の一貫性、そして汚染のない製造を要求しています。そのため、コンプライアンスの確保には、特に国際規模で輸出活動を行うメーカーにとって、コストと時間がかかります。分子構造の小さな変化が有効性と安全性に影響を与える可能性があるため、分析試験とプロセス検証が極めて重要です。これらの規制上のハードルは、製品発売の遅延、市場拡大の制限、運用コストの増加にもつながります。そのため、企業は最新の製造技術、堅牢なトレーサビリティシステム、コンプライアンス認証への投資を行う必要があり、これはヘパリン市場の小規模企業や新興企業にとって困難な場合があります。

ヘパリン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.8% |

|

基準年市場規模(2025年) |

68億ドル |

|

予測年市場規模(2035年) |

112億ドル |

|

地域範囲 |

|

ヘパリン市場のセグメンテーション:

投与経路セグメント分析

投与経路別では、皮下投与型がヘパリン市場において最大の収益シェア65.5%を占めると予想されています。この優位性は、低分子量ヘパリンの採用増加と費用対効果の高さに起因しています。NIHが2025年3月に発表した論文によると、エノキサパリンやダルテパリンなどの低分子量ヘパリンは、FDA承認の適応症および臨床ガイドラインに従い、入院患者、外科患者、および高リスク患者の静脈血栓塞栓症の予防および治療のために、主に皮下注射で投与されています。さらに、この投与経路は、予測可能な抗凝固効果、より長い半減期、および未分画ヘパリンと比較してモニタリングの必要性が少ないことから、非常に好まれていると指摘されています。さらに、LMWH は妊婦、小児患者、高齢者などの特別な集団にも推奨されており、皮下投与の広範な採用が強調されています。

タイプセグメント分析

2035年末までに、低分子量ヘパリンセグメントはヘパリン市場において大きなシェアを獲得し、成長すると予想されています。低分子量ヘパリン(LMWH)は、未分画ヘパリンと比較して、薬物動態の予測可能性、半減期の延長、ヘパリン誘発性血小板減少症(HTP)のリスク低減、モニタリングの必要性低減といった理由から、世界中で最も好まれる抗凝固剤となっています。心血管疾患の罹患率増加と外科手術件数の増加も、LMWHの採用を後押ししています。プレフィルドシリンジの利用可能性と患者に優しい皮下投与は、病院と在宅の両方でLMWHの広範な利用を支えています。現在進行中の新たなLMWH製剤およびバイオシミラーの研究開発は、今後数年間で市場へのアクセス拡大が期待されます。さらに、主要な保健当局による臨床ガイドラインは、高リスク集団における血栓予防にLMWHを推奨し続けており、ヘパリン市場におけるLMWHの地位を強化しています。

ソースセグメント分析

豚由来ヘパリンは、予測される数年間にヘパリン市場でかなりのシェアを占めて成長すると見込まれています。このセグメントの成長は、豚粘膜が一貫した品質と臨床履歴を持つヘパリンAPIの最も確立され、広く受け入れられている原料であるためです。2023年5月、BioibericaとVall Companysは共同で、豚腸粘膜から粗ヘパリンを生産する共同プロジェクトであるBiovall Heparin Scienceの開始を発表しました。これは、豚の副産物を再利用することで持続可能な循環型経済を促進します。このイニシアチブは地方自治体の承認を受けており、年間25,000トンの粘膜が使用され、厳格なGMP基準の下でスペインのヘパリンの総需要を満たしています。トレーサビリティ、品質、安全性を強く重視する世界有数のヘパリンAPI生産者であるBioibericaは、豚由来ヘパリンが世界の抗凝固剤供給において中心的な役割を果たすことを強化しています。

当社の世界的なヘパリン市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

投与経路 |

|

タイプ |

|

ソース |

|

応用 |

|

エンドユーザー |

|

流通チャネル |

|

パッケージ |

|

材料 |

|

強さ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ヘパリン市場 - 地域分析

北米市場の洞察

北米のヘパリン市場は、2035年末までに38.8%という最大の収益シェアを占めると予想されています。高度な医療インフラへの重点と抗凝固療法の採用増加が、この地域のリーダーシップの重要な要因です。この地域の病院や専門クリニックでは、外科手術、心臓病学、救命救急にヘパリンを取り入れており、規制監督により原材料と完成品の両方で高品質基準が確保されています。2026年1月の米国FDAのデータによると、FDAはヘパリン供給の多様化と豚ヘパリンの不足や汚染に関連するリスクへの対処を目的として、米国における牛由来ヘパリンの再導入を奨励しています。FDAはまた、IND申請前の関与を通じて製造業者への支援を継続しており、公衆衛生を守るために厳格な化学、製造、管理基準を重視しており、ヘパリン市場の見通しは明るいことを示しています。

米国のヘパリン市場は、製造、安全プロトコル、モニタリング慣行の継続的な改善により、患者の転帰を容易に向上させており、地域で主導的な地位を占めています。大手製薬メーカーの存在と厳格なFDA規制は、製品の品質の一貫性に貢献し、国内での普及を促進しています。2022年2月、Techdow USAは、病院や医療ネットワークに手頃な価格で信頼できるヘパリンを提供することで、米国でヘパリンナトリウム注射剤USPの発売を発表しました。同社は、原材料調達の課題があるにもかかわらず、一貫した供給を確保するために、垂直統合型サプライチェーンを強調しました。さらに、Techdowは、国内市場における長期的かつ信頼できるサプライヤーとしての地位を確立することで、出血、血小板減少症、過敏症などの副作用を含むヘパリンの安全性プロファイルも強調しました。

カナダのヘパリン市場は、強力な公的医療支援とカナダ保健省の規制遵守によって推進されています。同国の病院は、患者の安全と有効性を第一に考え、外科手術を受ける患者や高リスク患者に対する抗凝固療法を優先しています。同時に、国際機関との共同研究は、臨床採用の拡大を確実にすることで、ヘパリン誘導体の開発と投与経路の最適化をサポートしています。この点で、Drug and Health Product Portal は、Sterimax Inc. のヘパリンナトリウム注射液 USP が活発に販売されており、カナダ保健省の承認は 2024 年 9 月になると報告しています。この製品は 0.5 mL あたり 5,000 単位で構成され、医療従事者と患者向けの詳細な製品モノグラフによってサポートされている、臨床現場での安全かつ効果的な使用が認可されています。さらに、カナダ保健省は、副作用の報告チャネルも提供し、安全性の継続的な監視を確実にし、国内の病院でのヘパリンの規制された採用を促進しています。

APAC市場インサイト

アジア太平洋地域のヘパリン市場は、医療費の増加、血栓塞栓症に対する意識の高まり、病院ネットワークの拡大により、最も高い成長を示すことが見込まれています。地域全体の地方政府は、医薬品製造施設の近代化と国際品質基準への準拠を奨励しています。 2024年9月、シスメックス株式会社は、ヘパリン誘発性血小板減少症の迅速な検出のために、血小板因子4ヘパリン複合体に対するIgG抗体を測定するように特別に設計されたHISCL HIT IgGアッセイキットの発売を発表しました。このキットは、シスメックスのCN-6500およびCN-3500自動血液凝固分析装置と互換性があり、高い特異性と感度を提供し、偽陽性を減らし、臨床意思決定を迅速化します。さらに、より迅速かつ正確な診断を可能にし、病院でのワークフロー効率を改善します。この製品は、より安全なヘパリン療法と最適化された患者ケアをサポートします。

中国のヘパリン市場は、巨大な国内生産能力と、心臓血管および整形外科領域における旺盛な需要によって効率的に推進されています。また、同国市場は大手APIメーカーの恩恵も受けており、規制当局は原料調達、特に豚由来ヘパリンの品質と安全性を確保するために監督を行っています。抗凝固療法における継続的なイノベーションと、現地メーカーと世界的な製薬企業との提携は、中国の成長ダイナミクスを再編しつつあります。2025年7月、深圳ヘパリンク製薬グループは、進行性固形腫瘍に対するヘパラーゼを標的とした革新的なヘパリン誘導体であるH1710注射剤の第I相臨床試験の最初の被験者登録と投与開始を発表しました。同社はまた、H1710は抗凝固活性が低く、抗腫瘍効果の可能性を有する、高選択性ヘパラーゼ阻害剤として設計されていると述べています。この非盲検用量漸増試験では、3つの研究センターで約36人の患者を対象に、安全性、忍容性、および予備的な有効性を評価します。

インドのヘパリン市場は、三次医療病院の増加と抗凝固療法を必要とする外科手術の増加に伴い、継続的に成長しています。同国市場は原料ヘパリンの主要な輸出国であり、メーカーは持続可能な調達と国際薬局方基準の遵守に主に重点を置いています。こうした状況において、インド政府の医薬品向け生産連動型インセンティブ制度は、重要なAPI、KSM、DIの国内製造を強化し、輸入依存度を数千億ルピー削減し、輸出を支援してきました。2025年9月現在、26のKSM / APIと191のその他のAPIがこれらの制度の下で生産され、膨大な国内販売と世界への輸出を生み出しています。アーンドラ・プラデーシュ州、グジャラート州、ヒマーチャル・プラデーシュ州のバルクドラッグパークなどの取り組みに加えて、研究、インフラ開発、高付加価値医薬品の生産も促進しており、ヘパリン産業の可能性を高めています。

ヨーロッパ市場の洞察

欧州のヘパリン市場は、確立された医療制度と医薬品製造における高い基準に支えられています。同時に、ヘパリン誘導体および製剤の継続的な革新と厳格なEU規制監督により、広大な地域全体で一貫した品質と安全性が確保されています。2025年9月、EDQMは、欧州薬局方モノグラフに基づく低分子量ヘパリンの分子量分布を決定するために使用するヘパリン低分子量キャリブレーションCRSバッチ6を確立したと報告しました。このバッチの使用適合性は、欧州全域でヘパリン製品の高品質基準を確保することにより、EDQMの生物学的標準化プログラムによって実施された研究を通じて確認されました。さらに、欧州薬局方委員会によって採択されたこの標準物質は、一貫した製造、規制遵守、および手術、透析、および心血管ケアにおける安全な臨床使用をサポートしているため、標準ヘパリン市場の成長に適しています。

ドイツのヘパリン市場は、高度な臨床応用とほとんどの集中治療手順へのヘパリン統合により成長しています。同国の製薬会社は品質基準を維持する一方で、病院は抗凝固療法のエビデンスに基づくプロトコルを重視しています。研究機関と業界関係者の協力により、低分子量ヘパリンとより安全な投与方法の革新が加速しています。同国では、更新されたRili?BAEK 2023ガイドラインで、カリウム測定を含む特定の臨床検査については、誤った結果を避けるため、血清ではなくヘパリン血漿または全血を使用する必要があると規定されています。これらの分析前要件は、患者ケアのための正確な臨床検査を確実にすることを目的としており、発行から3年以内に完全に実施する必要があり、ヘパリンモニタリングが非常に重要な病院および診断検査手順の高い基準を強化します。

英国のヘパリン市場は、NHSの病院や専門ケアユニットにおける効率的な抗凝固管理に主に焦点を当てています。同国の規制当局は、製造および安全基準の厳格な遵守を義務付けています。同時に、予測可能な投与量のために低分子量ヘパリンの採用が増加している一方で、進行中の研究と臨床試験は患者の転帰を最適化し、有害事象を減らすことを目指しています。2025年5月、NHSイングランドは、契約が2026年3月から2028年2月まで有効で、2030年まで延長可能な、低分子量ヘパリンの全国供給に関する調達通知を発表しました。また、イングランド全土の複数の地域をカバーし、推定契約額はVAT込みで7,320万ポンド(9,000万米ドル)であるとも述べられています。したがって、この公式パイプライン通知は、病院や専門ケアユニットにおける一貫した抗凝固管理のためにLMWH療法を確保するというNHSのコミットメントを強調しています。

ヘパリン市場の主要プレーヤー:

- 深センヘパリンク製薬株式会社(中国)

- 煙台東城製薬(中国)

- 南京金友生化学製薬(中国)

- 河北長山生化学製薬株式会社(中国)

- 青島九龍生物薬剤有限公司(中国)

- 常州乾紅生物製薬有限公司(中国)

- ファイザー社(米国)

- バクスターインターナショナル社(米国)

- B.ブラウンメディカル社(ドイツ)

- Fresenius SE & Co. KGaA(ドイツ)

- サノフィSA(フランス)

- ビオイベリカSAU(スペイン)

- Opocrin SpA(イタリア)

- Dr. Reddy's Laboratories Ltd.(インド)

- バイオコン株式会社(インド)

- バーラト・セラムズ・アンド・ワクチンズ社(インド)

- 大雄製薬株式会社(韓国)

- テバ製薬工業株式会社(イスラエル)

- Fresenius Kabi USA, LLC(米国)

- サンドス(ノバルティスAG)(スイス)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- B. Braun Medical Inc.は、ヘパリンベースの注射剤、特にプレミックスヘパリン溶液および輸液療法のリーディングカンパニーとして登録されました。同社は患者の安全性、革新的なパッケージング、そしてポートフォリオの多様化を重視しています。B. Braunは、欧州および米国における生産能力の拡大、新規製剤の研究開発への投資、グローバルな流通ネットワークの強化など、数々の戦略的取り組みを実施し、市場におけるリーディングポジションを確立しています。

- ファイザー社は、ヘパリン製品および低分子量ヘパリンにおいて大きな存在感を持つ米国の大手製薬会社です。国際的な流通網、法規制遵守、そしてブランド力を活かし、近年ヘパリン市場におけるリーダーシップを維持しています。さらに、ファイザー社はポートフォリオの拡大、上流APIサプライヤーとの連携、革新的な抗凝固療法への投資に注力しており、サプライチェーンの安全性を確保し、世界中で高まる臨床需要への対応力を強化しています。

- 深圳ヘパリンク製薬有限公司は、世界最大のヘパリンAPIサプライヤーであり、粗ヘパリンおよび低分子量ヘパリン生産の大きなシェアを占めています。同社は、スケーラブルな製造、厳格な規制遵守、そして新規抗凝固薬の研究に注力しています。さらに、ヘパリンクは原材料の長期契約を締結し、輸出も積極的に拡大することで、特に欧米の製薬パートナーへのヘパリン供給をグローバル規模で安定的に確保しています。

- フレゼニウス・カービは、ヘパリン注射剤、抗凝固療法、病院向け輸液ソリューションを専門とするこの分野の中心企業であり、地域における優れた生産能力とグローバルな流通能力を融合させています。また、生産能力の拡大、厳格な品質基準の維持、製品ポートフォリオの革新にも注力しています。さらに、戦略的取り組みとして、上流のAPIサプライヤーとの提携や低分子量ヘパリン製品への投資を行い、競争力を強化しています。

- Dr. Reddy's Laboratories Ltd.は、インドに拠点を置く大手製薬会社で、国内および輸出市場向けにヘパリン原薬および製剤を製造しています。同社は、コスト効率の高い製造、米国FDA(食品医薬品局)やEMA(欧州医薬品庁)といった規制当局へのコンプライアンス、そしてバイオシミラーの開発に重点を置いています。グローバルパートナーシップの拡大、生産能力の増強、そして先進的な抗凝固剤の研究開発への投資は、同社が市場での地位を確保するために選択した戦略の一部です。

以下は、世界のヘパリン市場で活動している著名な企業のリストです。

世界のヘパリン市場は、主に深センヘパリンクや南京キングフレンドなどの大量APIメーカーと、ファイザー、バクスター、サノフィ、ビー・ブラウンなどの欧米の製薬リーダーの存在によって形成されています。これらの主要なパイオニア企業は、主に完成した注射剤とLMWH製品に焦点を当てています。中国は大規模生産とコスト効率により上流供給を支配しているのに対し、米国、ヨーロッパ、インドに拠点を置く企業は国際的な流通ネットワークとブランドポートフォリオを活用しています。 2025年12月、Cadrenal Therapeuticsは、Veralox Therapeuticsからフェーズ2の12-LOX阻害剤であるVLX-1005を買収したことを発表しました。これは、ヘパリン誘発性血小板減少症の免疫主導病理を標的としています。同社はまた、この薬剤が初期の研究で安全性と有効性を示し、FDAとEMAからオーファンドラッグとファストトラックの指定を受けていると述べています。この戦略的買収により、Cadrenal 社の高リスク抗凝固療法のパイプラインが強化され、さらに多くの企業がこの国に拠点を確立することが促進されます。

ヘパリン市場の企業概要:

最近の動向

- 2025年7月、 B. Braun Medical Inc.は、 0.45%塩化ナトリウム注射液(50単位/mLおよび100単位/mL)25,000単位入りのヘパリンバッグの発売を発表しました。これにより、プレミックスヘパリンバッグとしては最大の品揃えとなります。本製品には2Dバーコードが印字されており、カリフォルニア州アーバイン工場でDEHP、PVC、ラテックスフリーのEXCEL IV容器を用いて製造されています。

- 2025年2月、ソルトレイクシティのバイオテクノロジー企業であるBioparinは、NHLBIから306,000米ドルの第1フェーズSTTR助成金を受け取り、サプライチェーン、人獣共通感染症、環境の課題に対処しながら、人工微生物工場を使用してヘパリン様抗凝固剤の大規模なバイオ製造を開発し、ユタ大学に補助金を提供しました。

- Report ID: 3402

- Published Date: Jan 15, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。